Los eventos más importantes de la semana fue la publicación del IPC de Estados Unidos de Noviembre y la reunión del Banco Central Europeo de ayer. Ambos eventos sin muchas sorpresas, en línea con lo esperado por el mercado.

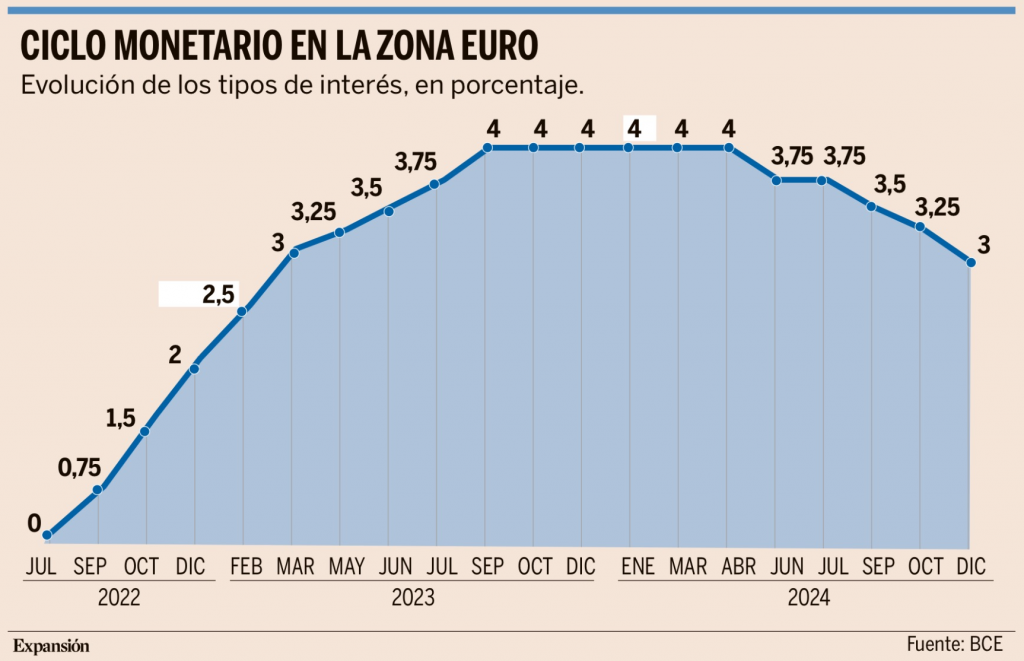

El acontecimiento más esperado de la semana en Europa, como digo, no deparó sorpresas y el BCE rebajó los tipos en 25 puntos básicos hasta el 3,0%, a pesar de que se discutió la posibilidad de recortar 50 puntos básicos, Christine Lagarde se mostró a favor de seguir bajándolos hasta llevarlos más cerca de la neutralidad (se estima cerca del 2,0%) sin hacer referencia el comunicado a mantener una política monetaria restrictiva. El BCE rebajó las previsiones de crecimiento para el 2024 hasta el 0,7% y para el 2025 hasta el 1,1% y de inflación hasta el 2,4% y 2,1% respectivamente.

El descenso de la inflación ha permitido a la autoridad monetaria olvidarse de las pausas entre los recortes de las tasas que se preveían al comienzo del proceso de normalización de su política y ya encadena tres reuniones consecutivas de ajustes en los tipos de interés. En total, la institución que preside Christine Lagarde ha recortado el precio del dinero hasta en cuatro ocasiones en este 2024. “El proceso de desinflación sigue avanzando”, aseguró el Consejo de Gobierno en el comunicado publicado ayer. El BCE confía en que, tras varios años de inflación muy por encima del objetivo, el crecimiento de los precios se estabilizará en la zona del 2% en el primer trimestre de 2025. Por este motivo, considera que ya no es necesario lastrar tanto la economía con elevados costes de financiación para conseguirlo. “No podemos cantar victoria, no podemos decir que la misión está cumplida, pero estamos cerca”, señaló la presidenta del BCE respecto a la inflación. Aunque se había llegado a especular, sobre todo a finales de octubre, con la posibilidad de un recorte mayor, de hasta 50 puntos básicos, el BCE optó finalmente por la prudencia tal y como anticipaba el consenso de mercado. Pese a que ahora se encadenan los ajustes de los tipos de interés, la autoridad monetaria considera aún que un ritmo gradual en la retirada de la restricción monetaria sigue siendo el camino apropiado para lidiar con la situación actual.

De cara al futuro de los tipos de interés, El Banco central sigue sin enseñar sus cartas. El BCE optó por mantener el enfoque dependiente de los datos que caracteriza sus decisiones desde hace meses y reiteró que decidirá reunión a reunión lo que hace con el precio del dinero sin comprometerse a un ritmo de recortes, por más que el camino sea a la baja. “Seguiremos decidiendo reunión a reunión sin tener un camino predeterminado. En los próximos meses se aclarará mucho el panorama”, insistió Lagarde. “El tipo neutral se debatirá más y mejor conforme nos acerquemos a ese nivel”, concluyó Lagarde.

Comenzamos la antepenúltima semana del año con nuevas incertidumbres geopolíticas debido a la situación en Siria y Corea del Sur. En Siria, el régimen de Bashar al-Asad ha sido derrocado por fuerzas islamistas tras 12 años de guerra civil, tanto Rusia como Irán, sus principales aliados, han decidido cesar cualquier tipo de apoyo al mandatario sirio. Este desenlace es visto como un nuevo factor de riesgo que podría exacerbar las tensiones en Oriente Medio.

La caída del régimen sirio plantea preguntas sobre lo que sucederá en Oriente Medio, la región sigue inmersa en un conflicto geopolítico con un impacto cada vez menor en los mercados energéticos globales. En cuanto a Corea del Sur, la crisis parece estar convirtiéndose en un proceso constituyente. Si bien hasta que no se restablezca el orden no volverá la confianza de los inversores. En comparación con estos eventos, el vacío político francés parece un asunto menor.

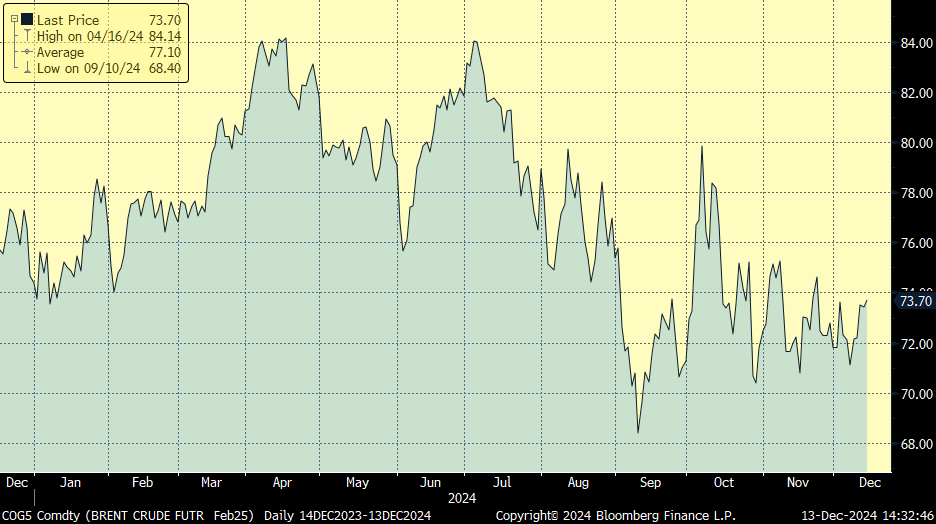

Los acontecimientos del fin de semana pasado han demostrado que la geopolítica siempre da sorpresas. Incluso los expertos más destacados se han extrañado al ver cómo el régimen de Asad caía en muy poco tiempo. La conclusión generalizada es que se trata de un golpe para Rusia e Irán y una victoria para Israel y Turquía en términos de influencia en la región. La estabilidad es otro tema, y Siria podría seguir el camino de Irak o Libia, pero no juega ningún papel en los mercados energéticos globales. La reacción del mercado de petróleo ha sido muy moderada, los precios se han movido dentro del rango habitual, sin dejarse impresionar por lo sucedido en Siria. Los analistas de Julius Bäer publicaban esta semana un informe en el que siguen viendo el mercado con un exceso de oferta y creen que el precio del barril se moverá alrededor de los 65 dólares el barril.

Precio del barril de petróleo Brent últimos 12 meses.

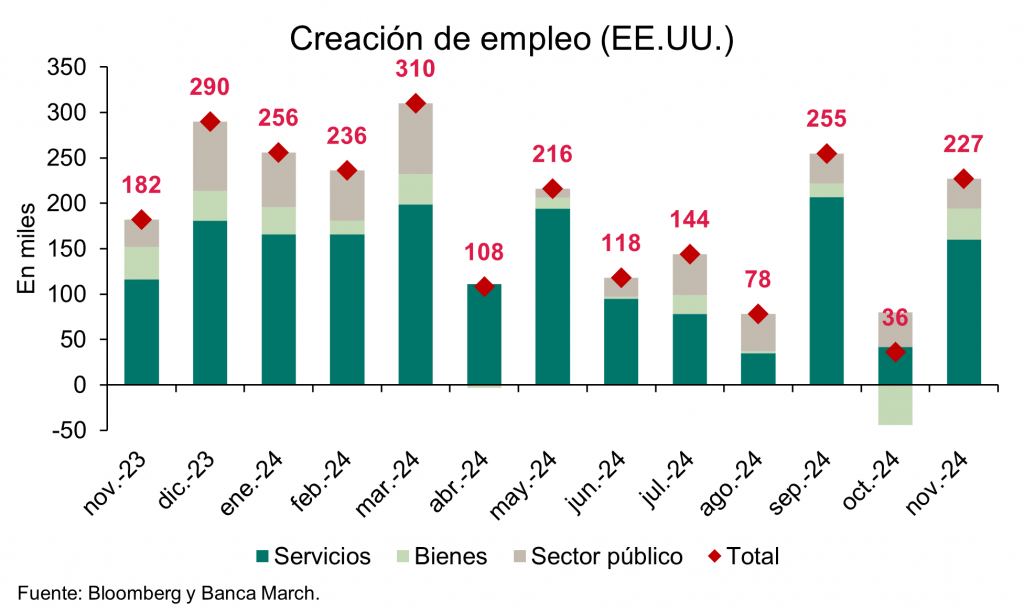

Según conocimos la semana pasada, el empleo americano se recuperó en noviembre, con una creación de +227.000 empleaos frente a los 36.000 de Octubre, la tasa de paro repuntó ligeramente a 4,2% frente al dato del 4,1% de Octubre, y con ello ha aumentado la probabilidad de recorte de 25 puntos básicos por parte de la Fed el próximo 18 de Diciembre del 70% al 85%.

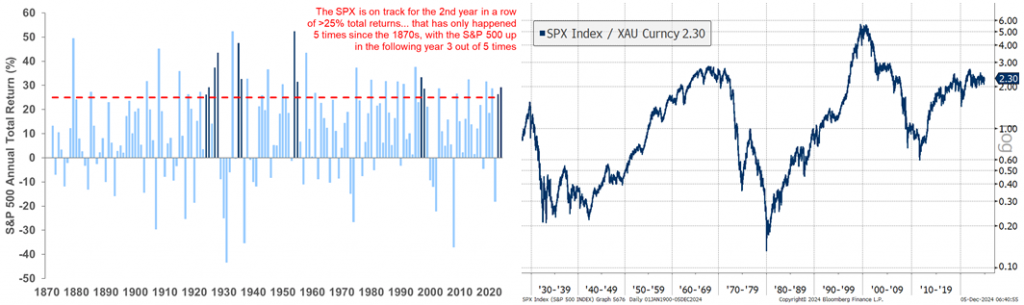

La Bolsa americana va camino de tener dos años de rentabilidades históricas, el S&P 500 parece que va a cerrar el año 2024 con una rentabilidad de más del 25% por segundo año consecutivo, algo que solo ha ocurrido en 6 ocasiones desde 1870. De las otras 5 veces que el S&P ha logrado ofrecer estos rendimientos en tres de ellas ha seguido con un repunte en el año posterior. Tanto en una como la otra dirección los movimientos han sido muy significativos. Y, a pesar de la fortaleza mostrada por el índice, en términos del ratio del S&P frente al precio del oro, el S&P sigue cotizando por debajo de máximos.

En Francia, la economía sigue mostrando signos de resistencia, impulsada por un renovado interés en el sector del lujo. Esta dinámica se ve fortalecida por los anuncios políticos en China, que prevé medidas fiscales y monetarias para 2025 con el objetivo de estimular el consumo interno. El politburó chino, en su reunión de esta semana, realizó un ajuste significativo en la política monetaria al pasar a una postura “moderadamente laxa” por primera vez desde 2011. Estas noticias han beneficiado a grandes empresas francesas como LVMH y Hermès, que registran aumentos significativos. Este fenómeno ilustra el impacto de las perspectivas chinas en los mercados europeos. Sun Lu, estratega de mercado, anticipa un rally de 40-50 puntos básicos para los tipos de interés de China en 2025, con un movimiento más acelerado a corto plazo, similar a 2008. Esto implica riesgos de empinamiento en la curva de tipos, mientras que las acciones chinas podrían extender su rally.

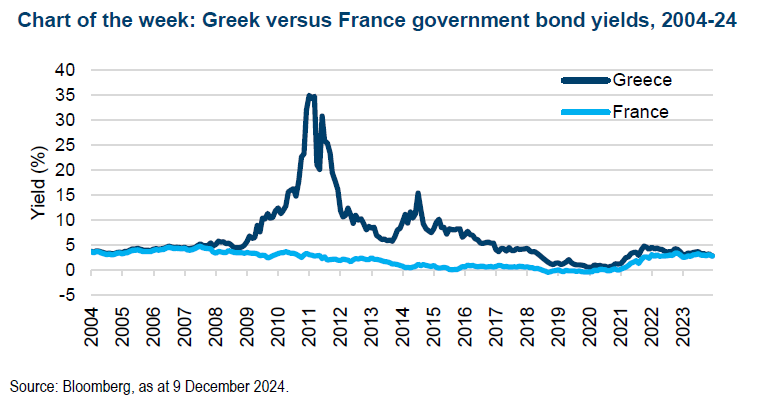

Después de que el gobierno francés perdiese la moción de censure el diferencial entre los bonos a 10 años de Francia y Alemania alcanzó inicialmente su nivel más amplio desde 2012 el lunes pasado, luego continuó cayendo durante el resto de la semana para cerrar en 77 puntos básicos. Curiosamente, los rendimientos de los bonos gubernamentales franceses y griegos son casi exactamente iguales ahora,

Prima de Riesgo Francia (Bono francés a 10 años Vs Bono alemán a 10 años) desde el 2022.

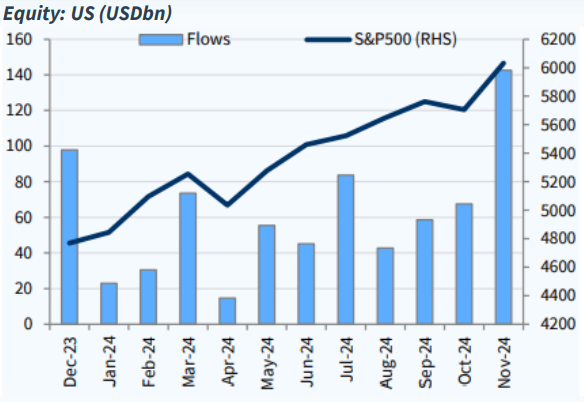

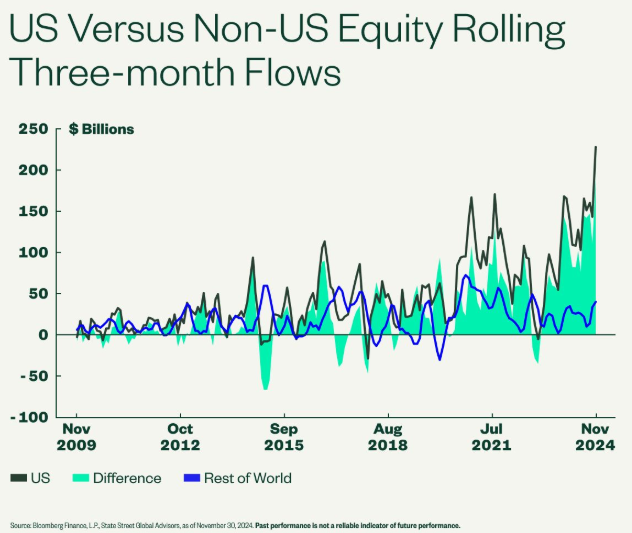

En cuanto a flujos de inversores en Noviembre destacó el flujo comprador (inflow) de 140 billones de dólares en ETFs de Renta Variable americana, lo que hace que Noviembre sea uno de los meses con mayor rotación de flujos por regiones de la historia, como se observa analizando la rotación de flujos a 3 meses entre Renta variable Americana y No Americana, con la mayor diferencia vista hasta ahora.

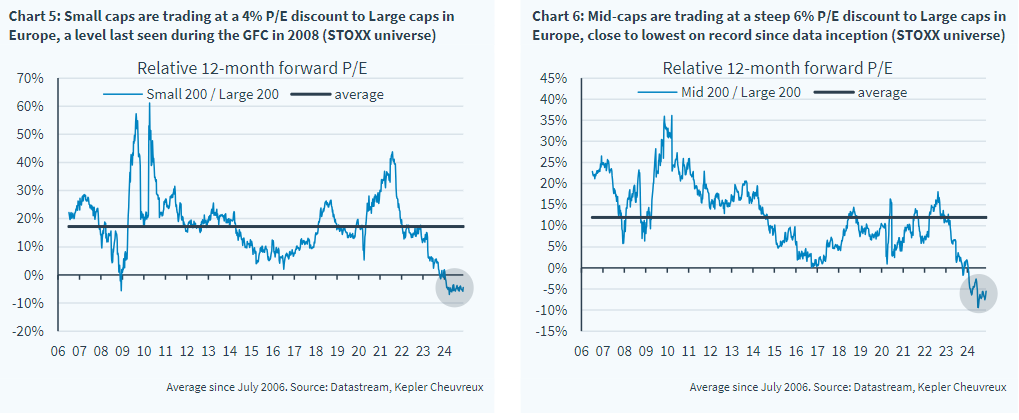

El sector de pequeñas compañías europeas (STOXX small caps) están cotizando al mayor descuento, frente a las grandes compañías europeas, desde la gran crisis financiera del 2008, las medianas compañías también están muy baratas en términos relativos frente a las grandes compañías en Europa, en sus niveles más bajos desde que se tiene registro.

Según las perspectivas 2025 de AXA Investment Managers la economía mundial se mantendrá estable en un contexto económico complejo. AXA IM espera que el crecimiento mundial se mantenga en el 3,2% en 2025, pero que se relaje hasta el 2,9% en 2026. La agenda política radical del presidente electo de Estados Unidos, Donald Trump, ha alimentado cierta incertidumbre en los mercados financieros según los analistas de AXA, pero creen que las perspectivas macroeconómicas centrales siguen siendo favorables, por ahora, no esperan una desaceleración importante en 2025, lo que debería ayudar a generar retornos positivos de la renta variable, mientras que los mercados de crédito deberían ofrecer atractivas oportunidades de rentas. En última instancia, el crecimiento, la inflación estable y los tipos de interés más bajos deberían respaldar a los mercados.

El periodo de cinco días entre Acción de Gracias y el Cyber Monday en Estados Unidos, que incluye el Black Friday, un periodo de ventas clave para los minoristas que ofrecen grandes descuentos. Según Adobe Analytics, los consumidores gastaron 41.100 millones de dólares en compras por internet durante el periodo, lo que supone un aumento del 8,2% con respecto al mismo periodo del año pasado. Eso incluyó un gasto de 10.800 millones de dólares en el Black Friday (+10,2%) y de 13.300 millones de dólares en el Cyber Monday (+7,3%). Cabe destacar que, según el análisis, el 57% de las ventas online del Cyber Monday se realizaron a través de un dispositivo móvil, lo que representa un gasto de 7.600 millones de dólares y un aumento interanual del 13,3%.

Las altas valoraciones hacen que el mercado, especialmente la Bolsa de Estados Unidos, hacen que cualquier evento pueda hacer que tenga correcciones fuertes, a esas “pelotas liftadas o con efecto” (curveballs) que podrían cambiar la trayectoria de la economía y los mercados en 2025 dedican los analistas de Deutsche Bank un informe esta semana, donde en lugar de buscar ‘cisnes negros’ (acontecimientos totalmente inesperados), hablan de sorpresas con cierta probabilidad de ocurrir pero que los inversores no descuentan de momento. Quizá una de las bolas con una trayectoria más inesperada, especialmente después del dato de inflación comunicado ayer en Estados Unidos, sería un giro en la política de la Reserva Federal (Fed). Los mercados esperan que el organismo que lidera Jay Powell baje los tipos de interés en 2025, los analistas de Jefferies, por ejemplo, esperan un recorte de 25 puntos básicos la próxima semana, y otras cuatro bajadas similares a lo largo del próximo año. Esa relajación de los costes de financiación, unida a la expectativa de estímulos fiscales por parte de Donald Trump, siguen alimentando el rallydel S&P 500.

Pero, como advierte Deutsche Bank, “un factor común de los últimos años ha sido como los mercados no han descontado la política dura de la Fed, al mantener una mentalidad pre-Covid de tipos ultrabajos. Así que es posible que el mercado siga sin asumir que el mundo ha cambiado y los tipos y rentabilidades actuales son la norma, no lo sucedido la década pasada”. Esa decepción con la Fed no sería descabellada, en caso de que los aranceles que promete Trump mantengan elevada la inflación. Pero también hay bolas positivas para que el mercado las despeje. Deutsche no descarta un S&P 500 a 7.500 puntos en 2025 si sigue la euforia tecnológica. En todo caso, visto lo sucedido desde 2020, “lo más sorprendente sería que no hubiera sorpresas en 2025”, según el banco alemán.

Desde Bestinver me llega un resumen del objetivo que tienen diferentes bancos y casas de análisis para el S&P 500 el año que viene, aunque la pasada semana ya comentaba alguno de estos informes, actualmente el S&P 500 está en 6051,25 puntos:

UBS espera que cierre el 2025 en 6.400 puntos con 257 dólares de Beneficio Por Acción (a 18 de Noviembre del 2024).

Morgan Stanley espera que cierre el 2025 en 6.500 puntos en su scenario base con 271 dólares de BPA (a 18 de Noviembre del 2024).

Goldman Sachs también lo ve en 6.500 con 268 dólares de BPA (también a 18 de Noviembre).

JPMorgan tiene la misma prevision que MS y GS, en los 6.500 puntos con 270$ de BPA (a 27 de Noviembre).

CFRA espera 6.585. (a 20 de Noviembre).

RBC tiene una prevision de 6,600 puntos con 271$ de BPA (a 25 de Noviembre).

Barclays de 6.600 con 271$ de BPA (a 25 de Noviembre).

BofA de 6.666 con 275$ de BPA (a 26 de Noviembre).

BMO de 6.700 con los mismos 275$ de BPA (a 18 de Noviembre).

HSBC de 6.700 (a 6 de of Diciembre).

Deutsche Bank de 7.000 con 282$ de BPA (a 25 de Noviembre).

Yardeni Research también 7.000 con 290$ de BPA (a 10 de Noviembre).

Capital Economics en 7.000 (a 7 Noviembre).

Wells Fargo espera 7.007 con 274$ de BPA (a 3 Diciembre).

Estos precios objetivos hay que cogerlos con pinzas, si echamos la vista atrás hace un año, por estas mismas fechas JPMorgan y Morgan Stanley tenían objetivos para el S&P 500 de 4.200 y 4.500 puntos respectivamente (un 35% por debajo del nivel de mercado actual).

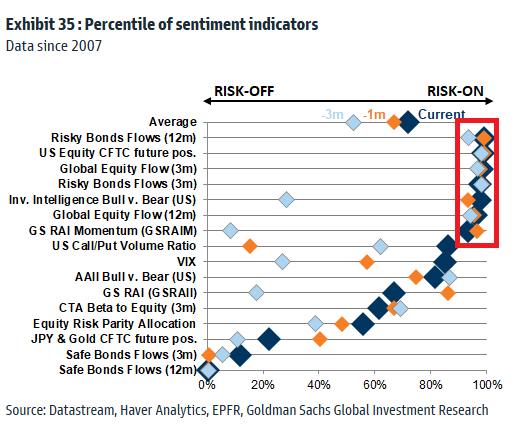

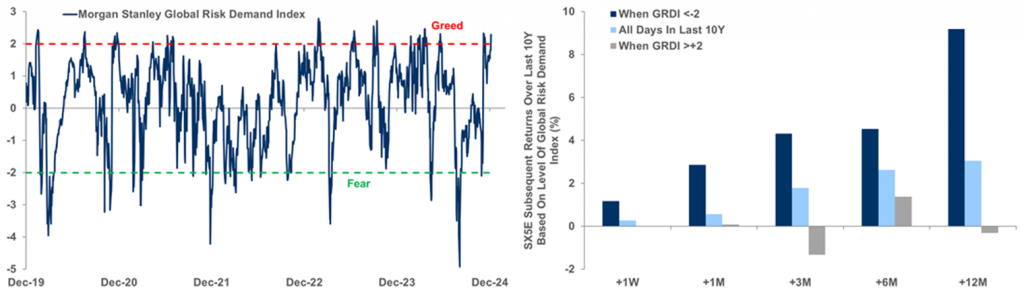

Los indicadores de sentimiento de mercado vuelven a estar en niveles muy elevados, lo cual es una señal de una posible corrección en el corto plazo del mercado, el sentimiento económico de Goldman Sachs está ahora en el nivel más alto desde julio de 2019:

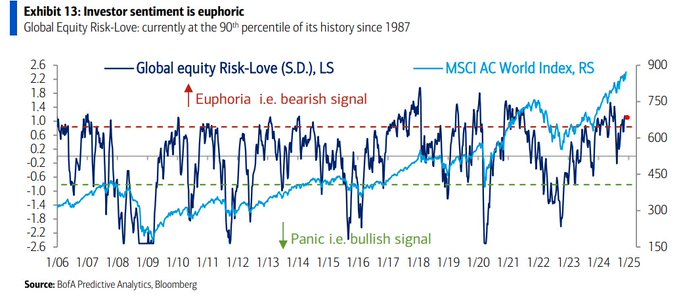

Según el indicador de Bank of America el sentimiento de los inversores está en niveles de euforia.

Y el índice de Morgan Stanley Global Risk Demand vuelve a codicia (greed).

Importante esta semana:

El dato más importante de la semana en Estados Unidos fue el dato de IPC de Noviembre que conocimos el miércoles, el IPC estadounidense de Noviembre se saldó con una aceleración de una décima hasta el 2,70%, en línea con las estimaciones del consenso. Por otro lado la referencia subyacente se mantuvo estable en el 3,3%, igualmente en línea con las estimaciones. En términos mensuales el dato general se aceleró un 0,30%. El dato de Noviembre puso de manifiesto una desaceleración de la referencia de servicios de una décima hasta el 0,30%, con la partida de vivienda cayendo dos décimas hasta el 0,20%. En definitiva es un dato en línea con lo que esperaba el mercado y que tendrá poco impacto en las próximas decisiones de tipos de la Fed.

Trump, en una entrevista para la NBC concedida este lunes, habló de varios temas, de Jerome Powell, de aranceles, de la OTAN y de inmigración, entre otros. En primer lugar, el presidente electo declaró que no tiene planes de sustituir al presidente de la Reserva Federal, Jerome Powell. El mandato del líder de la autoridad monetaria concluye en mayo de 2026 y, tras amenazas por parte de Trump de destituirlo, esta semana dio un paso atrás. En cuestión de aranceles, enfocó su discurso en México y Canadá al señalar que Estados Unidos está “subvencionando” estos países. Además, está convencido de que los aranceles son la solución para compensar los recortes en los impuestos y ayudar a reducir la deuda de 35 billones de dólares. Ante las consecuencias del aumento en los precios y los perjuicios sobre las familias estadounidenses, Trump señaló que “no puede garantizar nada”. Por otro lado, avisó que, si los países pertenecientes a la OTAN cumplen con sus cuotas, Estados Unidos permanecerá en la alianza militar. El objetivo de los países miembro es destinar un 2% del PIB a gasto en defensa. Cuando Trump tomó el cargo de la Casa Blanca en 2017, solo cinco países cumplían el 2% de referencia y amenazó en diversas ocasiones con abandonar la alianza. Hoy, el número de países que se espera que cumplan el criterio ha ascendido a 23. Por último, Trump defendió que en su primer día de mandato eliminará la posibilidad de adquirir la ciudadanía por nacimiento en territorio estadounidense.

Trump invitaba este miércoles al presidente chino, Xi, a su toma de posesión. Por otra parte, el senador republicano Mitch McConnell advirtió en contra de la política exterior aislacionista refiriéndose indirectamente a la política exterior de «America First» defendida por Trump, poniendo de manifiesto el enfrentamiento interno dentro del partido republicano. Aunque ayer Xi Jinping dijo que no acudirá.

La encuesta realizada por la Fed de Nueva York sobre expectativas de inflación del consumidor a 5 años, aumentan desde el 2,77% al 2,86%.

También en Estados Unidos, esta semana, el gobierno subía más la presión en la guerra comercial al anunciar un nuevo aumento de aranceles sobre importaciones chinas de energía limpia, con efecto a partir del 1 de enero de 2025. Concretamente, la administración de Biden ha duplicado las tarifas a 50% sobre las obleas y el polisilicio, además de subir del 0% al 25% las tasas sobre ciertos productos de tungteno. Las obleas y el polisilicio son elementos esenciales en las fases de proceso de manufactura de las células solares. El tungteno, se emplea en diversas aplicaciones industriales como armamento, chips y tubos de rayos X. El mandato de Biden no sólo ha conservado los aranceles impuestos por Trump sobre China, sino que ha endurecido las barreras comerciales sobre productos e industrias estratégicas, energías limpias y semiconductores. En mayo de este año, se anunció el despliegue de tarifas, 100% sobre los vehículos eléctricos y 50% sobre células fotovoltaicas y semiconductores, entre otras. La semana pasada, Estados Unidos lanzó el tercer paquete de restricciones de microchips y China respondió prohibiendo los envíos de galio, germanio, antimonio y grafito a territorio estadounidense.

Ayer conocimos que repuntaron los costes de producción en Estados Unidos. El índice de precios de producción industrial se aceleró más de lo esperado en noviembre al aumentar a ritmos del +3% interanual, cuatro décimas por encima de lo previsto. Asimismo, también la tasa subyacente decepcionó al situar su ritmo de crecimiento en el +3,4% interanual, repitiendo niveles del mes previo, pero con unos datos de octubre que se han visto revisados.

Según Bloomberg, el BCE espera realizar una nueva bajada de 25 puntos básicos en enero y, probablemente, otra adicional en marzo a medida que la inflación se estabilice. Acciones de 50 puntos no se descartan, pero sólo bajo un contexto de emergencia. Por otro lado, según Reuters, algunos miembros del Consejo abogaron ayer por realizar un recorte mayor, ya que estaban preocupados por el impacto de los aranceles de Trump y porque se estimaba que las proyecciones de PIB estaban sobreestimando el crecimiento de la UME.

El canciller de Alemania, Olaf Scholz, presentó este lunes su petición al parlamento para solicitar una “moción de confianza”, que tendrá lugar el próximo 16 de diciembre. El pasado 7 de noviembre el dirigente alemán rompió la tripla del gobierno de coalición con el Partido Liberal (FDP), permaneciendo en minoría el Partido Socialdemócrata (SPD) y Los Verdes. Esta votación parlamentaria, que Scholz espera perder, conllevará la disolución del parlamento, tratándose de su estrategia para que se convoquen elecciones anticipadas el 23 de febrero, siete meses antes de lo previsto.

En Alemania, según una encuesta de Insa/Bild el CDU/CSU y los Verdes o el CDU/CSU y el SPD tendrían mayoría para formar gobierno tras las elecciones de febrero, mientras que el FDP no alcanzaría el umbral del 5%.

Según el Financial Times la Unión Europea estaría trazando duras líneas rojas de cara a sus próximas negociaciones de «reinicio» con Reino Unido con relación al Brexit. Por su parte, la canciller de Hacienda de Reino Unido Reeves está preparada para impulsar el restablecimiento de las relaciones con la UE en la reunión del Eurogrupo de esta semana, que ha sido la primera a la que asiste un ministro de Finanzas británico desde el Brexit.

Donoheo, presidente del Eurogrupo, dijo que la Comisión Europea considera apropiada una postura fiscal ligeramente contractiva para 2025, con restricciones en el gasto corriente junto con una tendencia positiva en la inversión pública. En este sentido, el organismo sigue comprometido a ofrecer una senda gradual de consolidación presupuestaria a medio plazo.

En China, la balanza comercial aumenta a medida que las importaciones caen mucho más de lo esperado, 3,9% interanual frente al 0,9% estimado, mientras que las exportaciones aumentan menos de lo esperado por el consenso, 6,7% frente al 8,7% estimado.

Las autoridades chinas endurecen las restricciones a los suministros de drones a Estados Unidos y Europa. Las nuevas regulaciones buscan prevenir que drones civiles sean utilizados con fines militares, especialmente en conflictos internacionales, como el de Ucrania.

Sobre la japonización de China. Ignacio de la Torre. Economista jefe de Arcano Partners.

Se atribuye al economista Simon Kuznets la frase: “Existen cuatro tipos de países: los desarrollados, los subdesarrollados, Japón y Argentina”. Kuznets es muy conocido por haber elaborado en profundidad el concepto de PIB y su medición tras la Gran Depresión de 1929. Aunque se le otorgó el premio Nobel en 1971, sus décadas de observación de la evolución del PIB en diferentes economías le llevó a expresar estas acusadas diferencias entre los “cuatro tipos” de sistemas económicos.

Dejando aparte a Argentina, el modelo de crecimiento japonés, muy exitoso entre los años 1950 y 1970, aupado por un sector exportador pujante, adoleció en la década de 1980 de exceso de inversión, en especial inmobiliaria, lo que gestó una de las mayoras burbujas de la historia. Es famosa la anécdota de que, a finales de los ochenta, el valor del palacio imperial de Tokio, con 1,15 kilómetros cuadrados, era superior al de todas las casas de California. Tras la explosión de la crisis en 1991, la inversión se hundió, se generó una “recesión de balance” y el sector inmobiliario inundó de créditos fallidos al sistema bancario japonés. El país podía hacer dos cosas. La primera era limpiar el sistema bancario, reconociendo los créditos fallidos, inyectando capital en los bancos problemáticos y reemplazando equipos directivos responsables de la errónea política crediticia. La segunda consistía en aplicar el sistema denominado por los anglosajones delay and pray, traducido al español con el castizo “patada p’alante”: seguir reconociendo los créditos dudosos a su valor nominal y rezar para que el ciclo cambiara. Lamentablemente, se optó por la segunda opción, lo que explica el mejorable comportamiento de la economía nipona en los años 1990, la “década perdida”. Cuando se decidió cambiar al primer sistema de la limpieza bancaria ya en el siglo XXI, tras la llamada a la acción de Ben Bernanke, Japón afrontaba una profunda crisis demográfica (en la primera década del siglo XXI la población activa se contrajo en cinco millones de personas, lo que supuso una reducción anual del 0,6% y en consecuencia de las horas trabajadas), crisis que está detrás de los escuetos crecimientos de su economía desde entonces.

El extraordinario desarrollo económico de China desde la década de 1980, también impulsado por un gran éxito exportador, se tradujo en una inflación de precios de activos: en las principales ciudades del país las casas subieron un 250% desde 2009 hasta que estalló la burbuja inmobiliaria en 2021. Si a largo plazo las casas suelen tener un valor equivalente a unos nueve años de la renta disponible de una familia, hoy día las chinas “valen” cerca de 30 veces en ciudades como Pekín. Con un valor total teórico de casi 50 billones de dólares, estamos ante una de las mayores burbujas de la historia. La demanda se ha secado con la caída de los precios, y puede haber hasta 80 millones de casas vacías. La sobreoferta ante una demanda exigua está provocando caída de precios. La caída de los precios de las casas y del suelo finalista genera un problema de balance en el sector promotor, endeudado a su vez al 80% del valor de sus “activos” anticipando otra recesión de balance, recesión que tarde o temprano contagiará a la banca.

Perspectivas de crecimiento

Los paralelismos con Japón no se quedan ahí. Si la situación del sector inmobiliario-financiero chino se despejara a finales de esta década (y la duración dependerá de si optan por el sistema 1 o 2 de los descritos más arriba), tendremos que enfocarnos en perspectivas de crecimiento de medio plazo. Esta semana hemos conocido que los bonos a diez años de China cotizan a la rentabilidad más baja de sus últimos 22 años (2%), y los tipos a 30 años han pasado a cotizar a una rentabilidad inferior a la de sus homólogos japoneses. Los tipos de interés de largo plazo suelen estar directamente relacionados con la percepción que el mercado tiene sobre la capacidad de crecimiento nominal a largo plazo de una economía. El crecimiento nominal a su vez depende de tres factores: inflación esperada, horas trabajadas y productividad por hora trabajada. China actualmente presenta una inflación de un 0,3%, las horas trabajadas caerán a un ritmo de 0,7% desde 2030 debido a la calamitosa natalidad (un niño por mujer) y los incrementos de productividad han remitido posiblemente hasta un crecimiento anual en la horquilla del 1%-2%. No es de extrañar que los bonos a 30 coticen al 2%… El problema de generar un bajo crecimiento es hacer frente al pago de la deuda nacional (pública y privada), que en el caso de China excede de tres veces su PIB: uno de los niveles de deuda más elevados del mundo.

La diferencia fundamental entre Japón y China estriba en que el primer país atravesó su crisis con niveles de PIB per cápita cercanos a 30.000 dólares a valor actual. Sin embargo, el PIB per cápita chino alcanza hoy los 12.000. No se vive una crisis de igual forma con tal dispar renta per cápita. James Joyce escribió en Ulises: “Los errores son los portales del descubrimiento”. Ojalá que la experiencia japonesa permita a China evitar sus errores.

China relaja su postura en política monetaria. Joe Leahy/William Sandlund/ Ian Smith. Financial Times (10 de Diciembre).

Por primera vez en 14 años, los dirigentes chinos han cambiado su postura en política monetaria de “prudente” a “moderadamente flexible”, lo que ha hecho subir los precios de las acciones y los bonos, ya que los inversores apuestan por que los responsables políticos se están tomando la situación económica más en serio.

El anuncio realizado ayer (9 de Diciembre) por el politburó del Partido Comunista, presidido por Xi Jinping, se produce cuando los líderes se disponen a celebrar este mes una reunión anual en la que establecerán la agenda económica para el año que viene.

El politburó declaró que las autoridades “deben aplicar políticas fiscales más proactivas y políticas monetarias moderadamente laxas”.

Añadió que las autoridades deben “reforzar los ajustes anticíclicos extraordinarios e […] impulsar enérgicamente el consumo, mejorar la eficiencia de la inversión y expandir la demanda interna en todas las direcciones”.

El rendimiento del bono chino a 10 años cayó a un mínimo histórico del 1,92%, prolongando su repunte y desafiando las advertencias de una “burbuja” en los precios de la deuda pública. El rendimiento de los bonos evoluciona de forma inversa a los precios. El índice bursátil Hang Seng China Enterprises de Hong Kong cerró con una subida del 3,14% tras el anuncio.

“Para salir del círculo vicioso de deuda y deflación, los responsables políticos chinos deben intensificar las medidas fiscales para impulsar el consumo”, afirman analistas de Brown Brothers Harriman. “En este sentido, el último anuncio del politburó es alentador”.

La última vez que China adoptó una postura “moderadamente laxa” fue a finales de 2008, tras la crisis financiera mundial, y puso fin a la misma a finales de 2010. El cambio de postura ha sido tomado por los inversores como una señal de que los dirigentes se están tomando más en serio los problemas económicos de China.

Economistas de Morgan Stanley señalan que es la primera vez que los dirigentes chinos añaden la palabra “más” a su descripción de su política fiscal proactiva desde la crisis provocada por el Covid en 2020. Afirman también que es la primera ocasión en que los dirigentes incorporan la palabra “extraordinario”, que Morgan Stanley traduce como “no convencional”, a su descripción de los necesarios “ajustes anticíclicos”. Señalan que esto sugiere que la prioridad para el próximo año será impulsar la demanda, especialmente el consumo.

La economía china sufre desde hace meses presiones deflacionistas por el hundimiento del sector inmobiliario, que llevó al Gobierno a anunciar estímulos monetarios en septiembre y medidas fiscales en noviembre, dirigidas principalmente a la deuda de los gobiernos locales.

La economía coqueteó con la deflación en noviembre, según muestran los datos publicados el lunes, aumentando la presión sobre los funcionarios del Partido Comunista para hacer más por reavivar el ánimo de los consumidores.

El índice de precios al consumo de China subió un 0,2% interanual, su nivel más bajo en cinco meses y por debajo de una encuesta de Reuters entre analistas que preveía un aumento del 0,5%. En términos intermensuales, los precios cayeron un 0,6% de octubre a noviembre.

El índice de precios del productor del país, que mide los precios de los bienes vendidos por los fabricantes chinos, descendió un 2,5% inter-anual, frente a las previsiones de los analistas de una caída del 2,8% y al descenso del 2,9% en octubre, continuando una racha de dos años de caída de los precios de fábrica.

El Partido Comunista celebrará en los próximos días una de sus reuniones anuales sobre política económica más importantes, la Conferencia Central de Trabajo Económico, y los analistas esperan con impaciencia cualquier señal de un impulso más concertado para reactivar el gasto de los hogares.

En busca del famoso tipo de interés neutral. Andrés Stumpf. Financial Times.

Los inversores, los economistas y los expertos en política monetaria tienen una obsesión: conocer el tipo de interés neutral de la economía europea. Esta tasa inmaterial, que establece el precio del dinero que no lastra ni alimenta el crecimiento económico ni la inflación, ha cobrado importancia desde las primeras bajadas de los tipos de interés del Banco Central Europeo (BCE) en este 2024. Ahora, a las puertas de 2025, amenaza con ir más allá y convertirse en el eje de todos los debates.

La razón es que el BCE se ha quitado ya el corsé que atenazaba sus bajadas de tipos. A pesar de haber recortado sus tasas hasta el 3%, hasta ayer conservaba en su comunicado el compromiso de mantener una política monetaria restrictiva hasta controlar la inflación. Ahora que eso ya no se considera necesario, avanza decidido hacia abajo con el destino, más pronto que tarde, de alcanzar la zona neutral.

Ese es, precisamente, el motivo por lo que los expertos consideran tan importante conocer cuál es ese tipo de interés mágico que equilibra todas las variables de la economía. No quieren hacer un estudio teórico de la situación de la zona euro, sino tratar de anticipar cuántos recortes más del precio del dinero tiene pensado afrontar el BCE en el próximo año por las implicaciones que esto pueda tener sobre sus activos, el crecimiento económico o los mercados financieros. Con un elemento tan importante e incierto en juego, cada casa de análisis ha lanzado ya sus pronósticos. El consenso apunta a una horquilla de entre el 2% y el 2,5%, pero realmente estas estimaciones sólo son un aperitivo.

La llave está en Fráncfort

La cifra realmente importante, coinciden todos los expertos, será aquella que los miembros del Consejo de Gobierno del BCE tengan en la cabeza, independientemente de su precisión. Será el nivel decidido en Fráncfort el que, como un faro en la noche, ayude al barco de la política monetaria a llegar al puerto de destino donde descansarán los tipos. Por el momento, los inversores no han recibido más que largas.

“Es un debate prematuro”, sentenció ayer Christine Lagarde, presidenta del BCE, quitándose de encima una cuestión que, aseguró, en esta última reunión “no se ha discutido”. Al margen de la patente incertidumbre que existe sobre el nivel exacto de la tasa neutral, las esquivas respuestas de la presidenta del BCE y de muchos de los miembros del Consejo de Gobierno esconden el deseo de mantener una flexibilidad total. A la vista de incertidumbres como la fuerza del crecimiento salarial, pero también de factores externos como potenciales aranceles de EEUU, los responsables de la política monetaria europea no tienen claro dónde quieren que los tipos de interés finalicen el ciclo a la baja iniciado el pasado junio.

Por ello, antes de pronunciarse y tener después que ajustar su camino, prefieren pecar de prudentes. Sin embargo, conforme las tasas bajan –y seguirán haciéndolo en los próximos meses salvo que los datos arrojen sorpresas muy negativas en el campo de la inflación– la cuestión centrará cada vez más el foco hasta el punto de que la autoridad monetaria no tendrá más remedio que afrontarlo para explicar el razonamiento detrás de sus decisiones.

Por ejemplo, si finalmente opta en algún momento por bajar los tipos 50 puntos básicos para frenar el debilitamiento de la economía, no será lo mismo comunicar al mercado que lo hace para estimular la demanda que simplemente señalar que ha acelerado el recorrido a la baja porque aún quedaba mucho camino por recorrer.

Ayer, Lagarde reconoció que los técnicos del BCE publicaron el año pasado un documento que, en sus diferentes escenarios, manejaban una horquilla de entre el 1,75% y el 2,5% para la tasa neutral. Si bien ese diferencial es demasiado amplio para que sirva para las estimaciones, el hecho de que la propia presidenta lo resaltara públicamente puede anticipar que servirá como referencia para trabajos futuros. A partir de ahí se buscará que la horquilla se estreche puede servir como referencia para seguir la búsqueda del tipo neutral.

Los productos financieros complejos, en niveles récord. Stephen Gandel y Eric Platt. Financial Times.

El apetito insaciable de los inversores por obtener mayores rendimientos ha dado lugar a un boom en Wall Street de productos financieros complejos que no se presenciaba desde el período previo a la crisis financiera de 2007.

El volumen global de operaciones de financiación estructurada ha alcanzado los 380.000 millones de dólares este año, según datos de LSEG, que excluyen los préstamos inmobiliarios y corporativos tradicionales.

La cifra es más de un 20% superior a la del mismo período del año anterior y se sitúa unos 1.000 millones de dólares por encima de la de todo 2021, que había sido el máximo registrado tras la crisis financiera.

El boom de las operaciones complejas (y a menudo más arriesgadas) pone de relieve cómo los mercados boyantes y la persistente fortaleza económica de EEUU están permitiendo a los banqueros vender productos más sofisticados a inversores deseosos de conseguir altos rendimientos fijos.

Las transacciones de este año han creado deuda respaldada por ingresos vinculados a los beneficios generados por negocios tan dispares como alitas de pollo picantes, centros de datos y catálogos de música.

“Hemos vivido años excepcionales con un apetito insaciable de los inversores y eso es lo que está sucediendo ahora”, explica Jay Steiner, responsable de títulos respaldados por activos estadounidenses en Deutsche Bank.

Wall Street ha estado buscando nuevas fuentes de ofertas en rincones cada vez más recónditos del mercado a medida que aumenta la demanda de productos estructurados.

Las transacciones de las últimas semanas han estado vinculadas a los ingresos por comisiones de franquicia de la cadena de restaurantes estadounidense Wingstop, las ventas de petróleo de pozos financiados por ExxonMobil y la demanda de capacidad informática y espacio del operador de centros de datos CloudHQ.

El crecimiento de las operaciones estructuradas inquieta a algunos inversores porque los gestores de inversiones, repletos de liquidez, no tienen en cuenta el riesgo, y llaman despectivamente a algunos fondos de seguros “compradores programáticos” por comprar automáticamente las emisiones, sin gran escrutinio.

Aun así, los analistas aseguran que el tamaño del mercado es insuficiente como para suponer un posible riesgo sistémico.

Las finanzas estructuradas han sido una bendición para Wall Street en un momento en que otras partes del negocio de la banca de inversión siguen registrando poca actividad.

Suculentas comisiones

Aunque las comisiones se están recuperando, siguen siendo inferiores a las de hace unos años. Las comisiones de suscripción, como porcentaje del tamaño de la operación, para los productos estructurados tienden a ser más altas que las de la deuda pública y la deuda corporativa convencional.

Este tipo de operaciones también resultan atractivas para los inversores porque suelen ofrecer rendimientos más altos que los bonos tradicionales y, al mismo tiempo, garantizan la rentabilidad.

Mientras tanto, las compañías de seguros y otros inversores profesionales han buscado lugares donde invertir los activos procedentes de jubilados y otros inversores que buscan mayores rendimientos.

Otras emisiones recientes han obligado a los inversores a estudiar minuciosamente las finanzas de los propietarios de viviendas estadounidenses que han instalado paneles solares de Tesla y los catálogos musicales de Shakira, Bon Jovi y Fleetwood Mac, relacionados con los títulos que compran.

Las emisiones de deuda estructurada vinculadas a rincones más arcanos del mercado ya han aumentado un 50% este año en comparación con todo 2023, hasta los 63.000 millones de dólares, según JPMorgan Chase.

Y a medida que los Baby Boomers van cumpliendo años, aumenta la compra de rentas vitalicias o de transferencias de activos a inversiones que generan más ingresos.

Según Keith Ashton, codirector de crédito alternativo del grupo de inversión Ares Management, eso ha llevado a las aseguradoras que venden rentas vitalicias y a otros inversores profesionales a aumentar las compras de deuda estructurada.

En opinión de Peter Van Gelderen, gestor de cartera de TCW, la demanda de financiación estructurada entre inversores y aseguradoras ha sido tan fuerte, que los rendimientos adicionales que necesitan para participar en las partes más arriesgadas de estas operaciones en lugar de comprar deuda de riesgo ultrabajo se han desplomado este año.

Añade que la demanda de las porciones arriesgadas de las operaciones estructuradas se ha visto incrementada por la fuerte competencia para comprar tramos senior menos arriesgados.

“La oferta por posiciones más arriesgadas es mayor que a principios de año. Pero la demanda de títulos senior es alta. Eso es lo que impulsa todas las nuevas emisiones”, concluye.

El occidente sovietizado. Tom Burns Marañón.

Ya quisiera Javier Millei tener lo que tiene el fundador del movimiento MAGA para poder cumplir con su sueño de Make Argentina Great Again, pero al menos el de la motosierra no está solo.

Quien dentro de un mes estará ocupando la Casa Blanca lo tiene fácil para dar la vuelta como un calcetín a conductas políticas y mentalidades ciudadanas. Donald Trump cuenta con todo un Elon Musk dirigiendo un Departamento de Eficiencia Gubernamental para impulsar una fenomenal sacudida a la burocracia federal. Y además con una Cámara de Representantes afín.

Se cree conocer suficientemente bien la monumental tarea que el putrefacto peronismo legó al capitalista libertario bonaerense. Lo que Milei tiene por delante es semejante a la labor que tuvo Hércules cuando se le mandó eliminar en un solo día las altas montañas de estiércol que ocupaban los establos, jamás limpiados, del ganado de rey Augías. A él le ha tocado higienizar el excremento acumulado por generaciones de cleptócratas que con impunidad practicaban el clientelismo y el despilfarro.

Puede, por el contrario, que no se aprecie debidamente la faena que afronta la Administración de Trump en su afán transformador. La reacción ante la mera mención de tal reto suele ser la de: ¿Problema? ¿Qué problema?

La economía de EEUU va como uno de los cohetes recuperables que el Space X de Musk lanza cada dos por tres al espacio. Esto, a diferencia de aquí, lo afirman gente con el pensamiento ordenado sin riesgo de hipérbole. Jamás han sido tan inventivas las empresas de la Unión, hay pleno empleo y un Wall Street pletórico bate récords.

Pero problema ha de haber cuando el muy trumpista Partido Republicano que controla el Congreso sostiene que se ha de actuar con contundencia para aprovechar “un momento histórico para el país”. Y cuando Trump, que aparentemente le ha dado plenos poderes a Musk, promete anunciar en los próximos días “reformas estructurales a gran escala”.

Si todo está a pedir de boca, ¿por qué se abraza el rupturismo social? ¿Por qué se ponen varias motosierras en manos del hombre más rico del mundo para que pueda recortar a diestra y siniestra con la herramienta que emplea Milei como un amenazante fetiche que sanará un estado fallido?

El historiador británico sir Niall Ferguson, intelectual público global, prolífico autor y profesor en las universidades que forman las elites de Estados Unidos, tiene una visión poco halagüeña de su país de adopción y puede que explique esta paradoja. Dice con el rigor del sabio que Estados Unidos no va bien.

En una reciente conferencia en Australia, que está fácilmente asequible en YouTube, Fergusson comenzó contando que, por primera vez en la historia, el coste de la deuda pública estadounidense superaba el gasto militar del gobierno federal. Este es un dato que avisa la irrupción de la decadencia. Se registró en la España de los Austrias, en la Francia de los Borbones, en el Imperio otomano y en el británico.

A continuación Ferguson expuso su tesis de que, en los 2020, Estados Unidos presenta los mismos síntomas de agotamiento social que la Unión Soviética en la década de los ochenta del pasado siglo. Lo dijo porque en Washington gobierna una gerontocracia igual que la que mandaba en Moscú y porque cada vez menos norteamericanos tienen fe en sus instituciones. Esto le recordaba a finales de la Guerra Fría cuando ningún ruso creía en el sistema soviético. El cinismo y el alcoholismo se habían extendido por las despobladas estepas como la helada invernal.

Ferguson mostró conclusiones espeluznantes que ofrecen encuestas recientes en EEUU. El porcentaje de estadounidenses que considera el patriotismo y la religión “muy importante” ha bajado en muy pocos años del 60% por ciento al 40% y sigue descendiendo. Los que consideran “muy importante” tener hijos han caído en picado del 60% al 20%.

Lo que ocultan los estupendos éxitos macroeconómicos USA es la evidencia de muchísimos individuos atrapados en la angustia. Ferguson considera que el deber del intelectual público es el de hostigar conciencias adormiladas y esto es lo que hace con las pruebas que utiliza. Dice que en occidente nos hemos vuelto “soviéticos”.

En los últimos diez años han muerto tantos estadounidenses por suicidio y sobredosis que los 1,2 millones que se llevó por delante el Covid-19. Abundan lo que Ferguson llama deaths of despair, muertes por desaliento, y la esperanza de vida en la sociedad más próspera del mundo se reduce inexorablemente. La confianza que los estadounidenses tienen en sus gobernantes no llega a dos dígitos.

Los trumpistas del mundo, motosierra en mano, creen que la Guerra Fría 2.0 ya ha comenzado. El “eje de la resistencia”, China, Corea, Irán y Rusia está más agresivo que nunca y han de actuar sin más demora para evitar que los demás nos “sovieticemos” del todo.

Buen fin de semana!!