Donald Trump será de nuevo presidente de los Estados Unidos, con el control tanto del Senado, que recuperan los republicanos, como de la Cámara de Representantes. En base a su programa político, es de esperar más inflación, mayores aranceles, 10% general y 60% a China, restricciones a inmigración que presionarán los salarios al alza, mayor crecimiento económico a corto plazo, con un recorte de impuestos, aunque probablemente menor a medio plazo, por mayores aranceles, y menores recortes de tipos de la Fed.

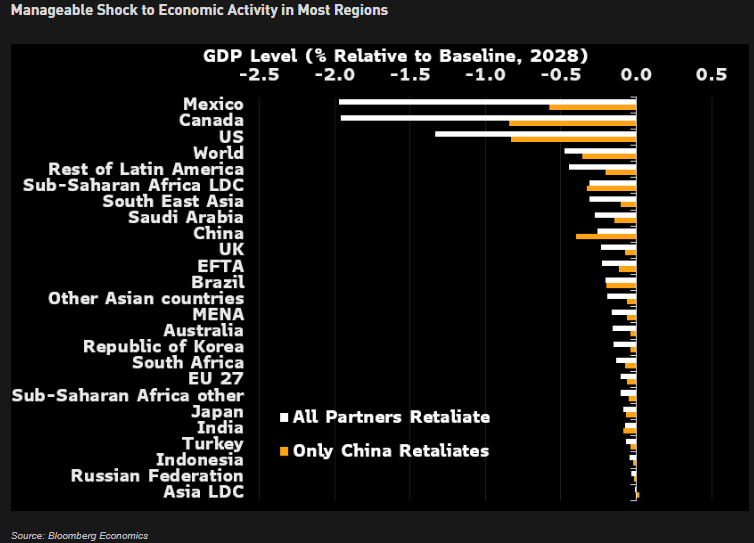

Para los bienes importados de China Trump llegó a hablar de incrementar los aranceles al 60% y al 20% para el resto del mundo según Bloomberg Economics. Esto elevaría los impuestos estadounidenses un 20% de media, nivel no visto desde comienzos del siglo XX. Los países que serán más impactados por las medidas proteccionistas de Trump serán los vecinos Méjico y Canadá. Para el resto de los países el impacto será limitado, de acuerdo con un análisis publicado por Bloomberg Economics la mañana de las elecciones americanas. Méjico y Canadá verán rebajado su PIB un 2% para el 2028 si son implementadas las propuestas de Trump. Para el PIB Global tendrán un impacto del -0,50% para el 2028. No obstante, y esperemos que así sea, la capacidad para implementar estas medidas económicas es ciertamente limitada por la debilidad de las cuentas públicas y la madurez del ciclo. Trump asumió la presidencia en 2016 con una deuda del 76% sobre el PIB y un déficit de tan solo 2,9%, niveles considerablemente más manejables que el 99% actual y el 7%, respectivamente. Además, tendrá que manejar un desafío adicional, la madurez de un ciclo económico que ha experimentado ya su primera bajada de tipos de interés, aunque en niveles considerablemente más elevados que en aquella época.

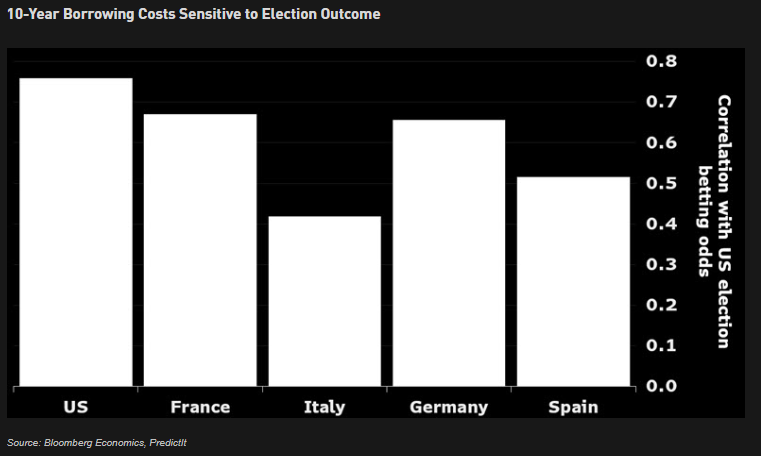

Bloomberg Economics hacía un análisis de cómo afectará a Europa la victoria de Donald Trump. Estados Unidos probablemente gastará más, lo que aumentará los costes de endeudamiento en todas partes a través de mercados de capital globales profundamente globalizados. Eso será un problema para países muy endeudados como Francia e Italia. La retórica de Trump en torno a Ucrania y la OTAN sugiere que las potencias europeas deberían estar preparadas para defenderse por sí mismas de las amenazas a la seguridad. Un mayor gasto en defensa necesariamente competiría con otras prioridades, presionando los presupuestos y aumentando los riesgos fiscales. Si Trump cumple con sus amenazas de aumentar los aranceles, algunos sectores europeos podrían verse muy afectados. Aún así, la oportunidad para que Trump lo haga sin exponer a los exportadores estadounidenses a los impactos de las medidas de represalia es limitada. Navegar en una economía global cada vez más dividida es una prioridad clave para Europa. Afrontar los desafíos que plantea una presidencia de Trump supone un riesgo de distraer a los políticos europeos en un momento en que se necesita desesperadamente determinación y concentración, según Bloomberg Economics. Como dice el viejo refrán, se hace campaña con poesía y se gobierna con prosa, las ideas más extremas de Trump pueden quedar en el camino. Aún así, sus propuestas están ahí y esto supone un desafío para Europa

Entre los ganadores de las últimas elecciones presidenciales de Estados Unidos, además de Donald Trump, hay que mencionar a los inversores que siguen las casas de apuestas. Mientras las encuestas previas a los comicios estaban muy igualadas entre el líder republicano y la demócrata Kamala Harris, las plataformas de juego llevaban dando varias semanas como claro favorito al expresidente.

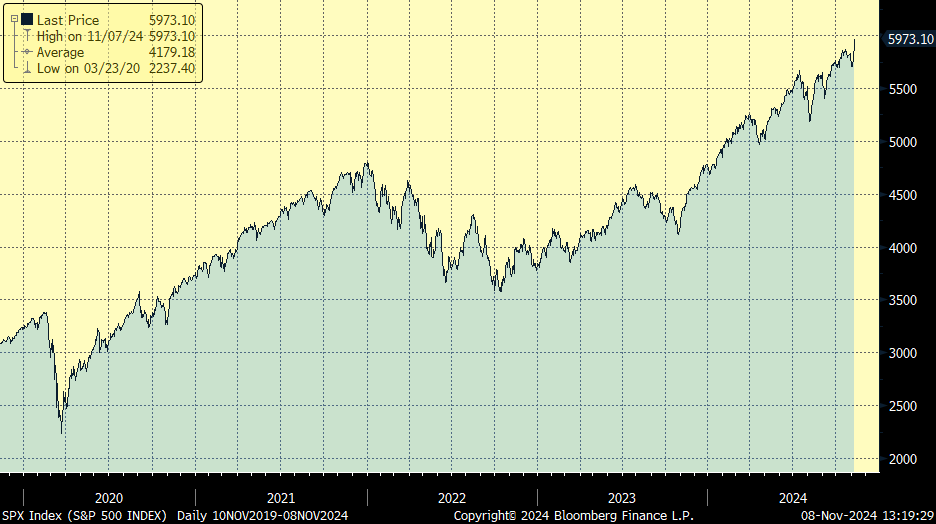

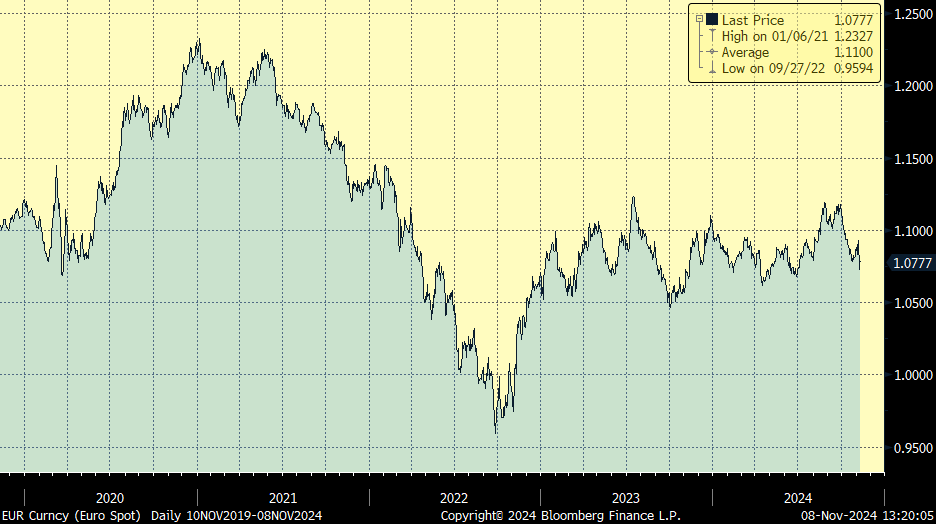

Gracias a esa confianza en las apuestas, algunos operadores venían ejecutando el denominado Trump trade, al comprar los activos que pueden beneficiarse con el republicano como presidente, y vender los que pueden salir perjudicados. Este miércoles esos inversores vieron revalorizarse sus posiciones al confirmarse la victoria de Trump, la Bolsa de Nueva York escaló hasta marcar nuevos récords para el S&P 500, el dólar avanzó frente al euro y otras divisas, los bonos estadounidenses elevaron su coste, el petróleo sufrió caídas y las bolsas europeas pasaron una mala jornada. La cuestión ahora, enunciada por los analistas de Citigroup, es si todavía queda recorrido para exprimir el resultado electoral. Aunque el mercado empieza a descontar al nuevo presidente, los analistas de Citi recomendaban añadir algunos Trump Tradeya que el posicionamiento previo a las elecciones no era sustancial. En renta variable, Citi todavía ve recorrido al S&P 500 frente al Euro Stoxx, por lo que aconseja comprar el índice de la Bolsa estadounidense y vender el europeo. En divisas, apuesta por el dólar frente al euro y el renminbi chino, mientras que ya no ve mucho más recorrido a la baja a los bonos estadounidenses y recomienda vender el oro, ya que suele perder fuelle cuando el dólar está fuerte.

Parece que Bolsa y divisas son los mercados donde más se puede jugar todavía con el efecto de la presidencia de Trump. La tendencia que sale de unas elecciones suele durar varios días, especialmente para el S&P 500 y el dólar, pero menos para la renta fija, afirman en Citi.

S&P 500 últimos 5 años:

Goldman Sachs, en una nota enviada este miércoles, se une al optimismo con la Bolsa y predice que el S&P 500, alcanzará los 6.015 puntos al final del año 2004, y el próximo ejercicio saltará hasta los 6.300 puntos. Junto a la resolución de la incertidumbre electoral, un crecimiento económico resistente y los recortes de tipos de la Fed respaldan una perspectiva saludable a corto plazo para las cotizadas estadounidenses, afirman los analistas de Goldman. En el mercado de divisas JPMorgan y Goldman ven posible que el dólar se aprecie hasta la paridad con el euro si Trump sigue adelante con su amenaza de tarifas. ING ve en los próximos días una caída a los 1,055 dólares.

Eurodólar últimos 5 años:

En 2016, la anterior victoria de Donald Trump hizo que el S&P 500 saltara de 2.130 a 2.190 puntos en el mes de noviembre. El euro cayó de 1,11 a 1,05 dólares al final de ese año. Y el bono a diez años pasó del 1,85% al 2,4%. Con la rentabilidad ahora cerca del 4,5% y la Fed en pleno ciclo de bajada de tipos, los analistas ven menos opciones de hacer dinero vendiendo a corto la deuda americana.

La semana pasada conocimos en Estados Unidos respecto al mercado laboral que la creación de empleo ha dado un frenazo, que sugiere cierto enfriamiento acompañado del sesgo provocado por los huracanes Helen y Milton, así como la huelga de trabajadores de Boeing. No obstante, la tasa de desempleo se mantiene bastante fuerte en el 4,1%. El viernes pasado conocimos la Encuesta de Nóminas (Payroll Survey), que revelaba una reducción de creación de empleo de octubre, de hasta 12.000 empleos, muy inferior a los 100.000 esperados y los 223.000 anteriores, que fueron revisados a la baja. La industria se declara principal afectada, más sensible a la alteración del fenómeno meteorológico, con una destrucción de 46.000 empleos en las manufacturas, la mayor caída desde abril de 2020. La Payroll Survey, se basa en las respuestas de los negocios, de tal manera que, si un trabajador no asiste al trabajo, aunque sea por condiciones climáticas, en el período de pago semanal que incluye el día 12 del mes, se contabiliza como desempleado, aunque técnicamente conserva su trabajo, por el contrario, la tasa de desempleo se calcula a partir de la encuesta a los hogares (Household Survey) que considerarían a esa misma persona como empleada.

Morgan Stanley actualizó esta semana su objetivo para el S&P 500 este año hasta los 6.100 puntos (cierre de ayer en el 5973,10), lo que implica un recorrido desde los niveles actuales del 1%. El índice concluiría el año con una revalorización del 26%. Los analistas de Morgan Stanley señalan que el alza adicional se explica por el miedo de los inversores a perder algo (FOMO). Las alzas más relevantes en el índice llegarán una vez los inversores asimilen los resultados de las elecciones de Estados Unidos.

El consenso de mercado de Bloomberg muestra que al S&P 500 no le queda más recorrido para el resto del año, pero, Goldman Sachs, BMO Capital Markets y Evercore ISI también ven al S&P 600 en los 6.000 puntos en diciembre. Las elecciones pueden generar una indigestión en la Bolsa si el rendimiento de los bonos aumenta, pero una economía fuerte debería limitar el riesgo de un mercado bajista, según Goldman Sachs.

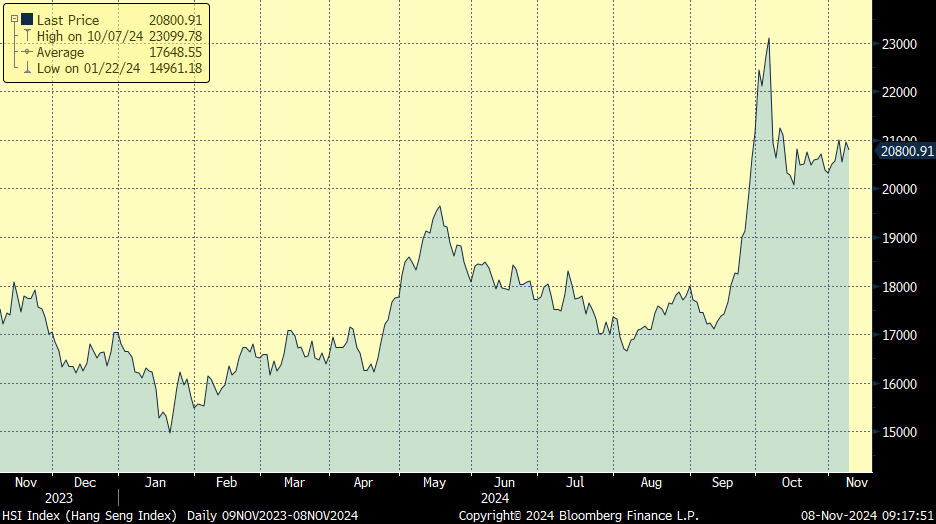

En China, a la espera de si el Comité NPC (China National People’s Congress), cuya reunión finaliza hoy, anuncia nuevos estímulos que complementen los presentados hasta el momento, y que deberían poner el foco en recuperar la confianza consumidora y el consumo privado, la clave para realmente impulsar a la economía del gigante asiático. Estos nuevos estímulos parecen especialmente necesarios tras la “ola republicana” de Trump (propuesta de aranceles del 60% a China).

Hang Seng Index últimos 12 meses (+22,02% durante el 2024).

Importante esta semana:

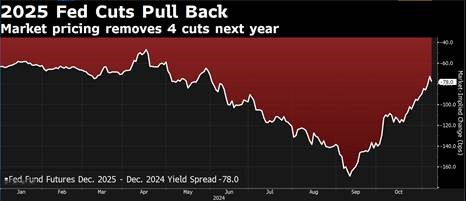

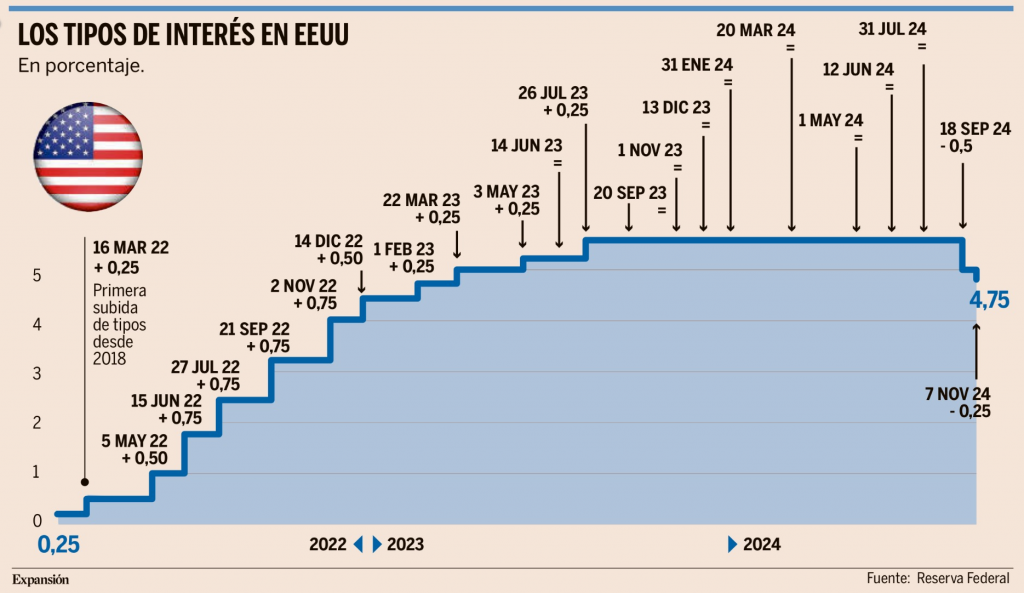

Ayer, como se esperaba la Fed, por unanimidad, recortó tipos en Estados Unidos 25 puntos básicos, hasta el 4,75%. Mantiene así la hoja de ruta prevista a pesar de la alta volatilidad en los mercados y tan solo 36 horas después de conocerse la victoria de Donald Trump en los comicios presidenciales de Estados Unidos. En cuanto al efecto de la elección de Trump en política monetaria, el Presidente de la Fed dijo que no renunciaría a su puesto si Trump se lo pidiese, y subrayó que la destitución de cualquier miembro del Consejo de la Fed «no está permitida por la ley». “A corto plazo, las elecciones no han tenido ningún efecto en nuestras últimas decisiones”, aclaró ayer el presidente de la Fed, Jerome Powell. En cuanto al futuro, fue muy cauteloso sobre las políticas de Trump: “No sabemos el efecto que tendrán sobre la economía”, entre otros motivos, porque todavía se desconoce cuáles se concretarán y cómo. “La Reserva Federal no especula”, apuntó para zanjar el tema. Las palabras de Powell no terminaron de arrojar luz sobre los temores del mercado. Los analistas especulan con la posibilidad de que la vuelta de Trump a la Casa Blanca obligue al banco central estadounidense a frenar en la desescalada del precio del dinero, con una pausa en diciembre, en lugar del cuarto de punto que se descontaba hasta que se conoció el resultado electoral. Powell insistió en que no hay nada escrito y que serán los datos que se conozcan los próximos meses los que determinen lo que ocurra en la próxima reunión. Lo que sí reconoció Powell es que “hay mucha incertidumbre” y se trata de un juego de equilibrio que complica el trabajo de los gobernadores de la Fed, que se debaten entre mantener controlada la inflación y no dañar en exceso el mercado laboral. La tasa de paro se mantuvo sin cambios el mes pasado, en el 4,1%, pero las cifras fueron especialmente negativas en el apartado de creación de nuevos puestos de trabajo, disparando las alarmas de los analistas. Powell le restó importancia, asegurando que, “en general, la economía de Estados Unidos sigue siendo fuerte”.

Además, el dato de la inflación sigue dando buenas noticias a la Fed. En septiembre, el dato de octubre se conocerá el próximo martes, el IPC se situó en el 2,4%, cerca del objetivo del 2% fijado por el organismo. Desde el verano, se confirma su tendencia a la moderación por debajo del 3%, cota que se ha tardado más de lo previsto en conquistar, tras un primer semestre en el que el IPC remontó en varias ocasiones.

Ahora, el regreso de Trump a la Casa Blanca añade más incertidumbre, ya que su programa económico, muy proteccionista en el capítulo comercial, viene acompañado de fuertes presiones inflacionistas, según los expertos.

Los mercados de renta fija prevén una caída de los tipos de interés estadounidenses hasta el 3% a finales de 2025. No todo el mundo está de acuerdo. Los economistas de Schroders creen que la Reserva Federal “actuará con más cautela y que los tipos de interés estadounidenses bajarán más lentamente”. Habrá que esperar hasta la reunión de diciembre no solo para ver si se concretan las predicciones de los analistas, sino también para conocer con precisión las nuevas previsiones que maneja el banco central, ya que en esta reunión no se han actualizado, la última vez fue en septiembre, coincidiendo con el cambio de ciclo en la política monetaria de Estados Unidos con un primer recorte de medio punto.

Powell dejó claro ayer que la Fed reducirá el ritmo cuando los tipos se aproximen a un nivel neutral. La gran duda es que el banco central todavía no sabe de qué umbral se trata. Antes de la gran crisis de 2008, se encontraba en el 4%. Tras la debacle de los mercados, se revisó a la baja hasta el 2%, pero con la pandemia, el escenario volvió a cambiar, añadiendo más incertidumbre. El presidente del banco central cree que la tasa neutral no estará “en niveles tan bajos” y se situará por encima del 2%. Aunque hay dudas con el ritmo, lo único seguro es que el 4,75% sigue siendo un nivel restrictivo de política monetaria y que la Fed prevé seguir recortando los tipos en los próximos meses.

En Estados Unidos se publicó el martes el ISM de servicios de octubre que superó ampliamente las estimaciones, en 56,0 frente al 53,8 esperado por el consenso y 54,9 del mes anterior, apoyado principalmente por el componente de empleo que se situó en 53,0 por encima del 48,0 esperado y 48,1 anterior, mientras que el componente de precios pagados estuvo prácticamente en línea con lo esperado (58,1 frente al 58,0 esperado y 59,4 anterior, y nuevos pedidos decepcionó ligeramente (57,4 frente al 58,0 esperado y 59,4 anterior. Asimismo, los datos finales de PMIs del mes de octubre fueron algo peor de lo esperado, servicios en 55 por debajo del 55,3 esperado y preliminar, y PMI compuesto en 54,1 frente al 54,3 esperado y preliminar.

También en Estados Unidos este lunes terminaba la huelga de los 33.000 trabajadores de Boeing al alcanzar un trato tras 53 días. Se estima que el parón ha supuesto un coste de 100 millones de dólares diarios en ingresos para la empresa, un 7% con respecto a los ingresos de 2023. El 59% ha votado a favor del pacto, que supondrá un aumento salarial del 38% en los próximos 4 años y mayores contribuciones al plan de pensiones. Mañana comenzarán a incorporarse los trabajadores en Washington, Oregón y California.

En Europa se publicaron los PMIs finales de octubre que fueron mejores a los preliminares tanto en la Eurozona (servicios 51,6 por encima del 51,2 esperado y preliminar frente al 51,4 anterior, PMI compuesto 50,0 mejor que el 49,7 esperado y preliminar y del 49,6 anterior) como en Francia (servicios 49,2 por encima del 48,3 esperado y preliminar aunque por debajo del 49,6 anterior, PMI compuesto 48,1 frente al 47,3 esperado y preliminar frente 48,6 anterior) y Alemania (PMI de servicios 51,6 ligeramente por encima del 51,4 esperado y preliminar y del 50,6 del mes anterior y PMI compuesto 48,6 frente al 48,4 esperado y preliminar y 47,5 anterior).

En Alemania, el gobierno se enfrenta a una profunda crisis presupuestaria que ha tensado la coalición liderada por el canciller Olaf Scholz. Lindner, del partido liberal FDP, ha propuesto un enfoque de austeridad, mientras que Habeck, de los Verdes, favorece mayores inversiones en áreas como la transición energética. Esta situación se ha visto incrementada por la discusión sobre el «impuesto de solidaridad«, implementado por primera vez en 1991 tras la reunificación del país y que se ha mantenido hasta la actualidad debido a su contribución significativa a las finanzas públicas alemanas. El 12 de noviembre, el Tribunal Constitucional Federal de Alemania decide si dicho impuesto es inconstitucional. De ser así, el gobierno podría tener que hacer frente a un déficit presupuestario de hasta 75.000 millones de euros (sólo en 2025 dicho impuesto supondría unos ingresos fiscales de 13.000 millones de euros).

En China, el lunes se publicó un dato que refleja que el sector servicios vuelve a expandirse (Caixin China PMI Services 52 por encima del 50,5 esperado), alcanzando su mejor nivel desde junio, mientras se anuncian más medidas para reducir la carga fiscal de los estamentos locales. Muchos analistas creen que las autoridades chinas han estado a la espera de conocer el resultado de las elecciones estadounidenses para implementar medidas de mayor alcance que se adapten a la nueva realidad.

El gobernador del Banco Popular de China se comprometía este miércoles a mantener una política acomodaticia y a intensificar los ajustes anticíclicos.

Y anoche, también en China, se publicaron unas fuertes cifras de comercio exterior. Las exportaciones rebotaron un +13% interanual con las importaciones cayendo un 2% ante la debilidad de la demanda interna que puede agravar las relaciones con la Casa Blanca.

La Comisión Europea plantea flexibilizar las reglas fiscales a España para paliar con los daños de la DANA. El vicepresidente del Ejecutivo comunitario anunció que las autoridades europeas están en contacto con las españolas para ayudar al país, mediante la posibilidad de reasignar fondos de cohesión o conceder mayor flexibilidad en materia de política fiscal. España ha solicitado financiación del Fondo de Solidaridad, su aprobación en el Parlamento y el Consejo Europeo puede durar meses, que tiene entre sus objetivos, prestar ayuda financiera a los estados miembros para hacer frente a los daños provocados por una catástrofe natural grave. Asimismo, España también ha pedido que se cree un nuevo reglamento que permita reprogramar los fondos de cohesión FEDER y Fondo Social Europeo.

Trump 2.0: Primeras consecuencias. Jesús Sánchez-Quiñones. Renta 4 Banco.

De confirmarse la mayoría republicana en la Cámara de Representantes, estaríamos ante una abrumadora ola republicana, con la presidencia de Trump y el control del Senado y la Cámara de Representantes por parte del mismo partido, siendo la primera vez que se da esta situación desde Ronald Reagan.

Este control total sobre el poder ejecutivo (Gobierno) y el poder legislativo (Congreso) solo está garantizado por dos años. En 2026 tendrán lugar las elecciones de mid term, donde se elige un tercio del Senado y toda la Cámara de Representantes. Por lo tanto, es de esperar una avalancha de medidas legislativas para implementar la agenda republicana durante estos dos próximos años. Pasado dicho periodo, ni el presidente ni el partido republicano tendrán la certeza de contar con el respaldo del Congreso para sus nuevas medidas.

De acuerdo con los mensajes lanzados durante las últimas semanas, las prioridades de la nueva Administración Trump se centrarán en: extender las rebajas fiscales que vencen a finales de 2025 e introducir nuevas rebajas de impuestos, especialmente a las familias; poner coto a la inmigración ilegal; y relajar la regulación de numerosos sectores como el petrolero, financiero, autos y telecos; se revitalizarán y agilizarán las inversiones en energía nuclear, a la vez que se podrían limitar las actuales subvenciones a las energías renovables.

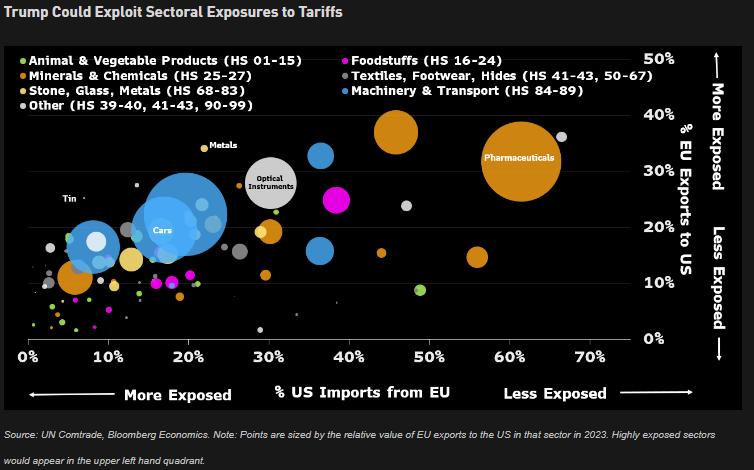

Una de las propuestas del partido republicano es la aprobación del Reciprocal Tariff Act (Ley de Aranceles Recíprocos), que pretende aplicar a los socios comerciales de Estados Unidos al menos los mismos aranceles que soportan los productos estadounidenses exportados a dichos países. De acuerdo con el análisis que acompaña a esta propuesta, los aranceles medios que soportan los bienes estadounidenses son del 6%, mientras que los aranceles medios aplicados a los productos importados son del 3%. En cualquier caso, la imposición de aranceles más elevados sobre determinados productos, como los autos europeos, se da por descontado.

La agresividad de los aranceles a China irá mucho más allá, hasta el 60%. Se considera que las inversiones chinas en sobreproducción de numerosos productos y materiales geopolíticamente relevantes, como el acero, suponen un riesgo de seguridad para los Estados Unidos. El partido republicano considera que la nueva Administración no puede permitir que China realice dumping en la venta de su acero, provocando el cierre de fábricas de acero alrededor del mundo y en Estados Unidos, cuando el acero es fundamental para la seguridad del país, especialmente para la industria militar.

La exigencia de un mayor gasto en defensa a los socios europeos de la OTAN está garantizada. El 2% del PIB en gasto en defensa para los miembros de la OTAN pasa a ser un mínimo inexcusable, siendo el objetivo superior al 3%.

La primera reacción de los distintos activos financieros refleja lo que están descontando los inversores:

– La fuerte subida inicial de las bolsas de EE. UU. descuenta menos impuestos, menos regulación en sectores y una política más amigable con las empresas. De hecho, el índice Russell 2000, que recoge a empresas medianas y pequeñas, subió más de un 5% el primer día tras la elección.

– Los tipos de interés de los bonos del Tesoro estadounidense a 10 y 30 años han experimentado fuertes repuntes al alza, hasta 4,4% y 4,6%, respectivamente. Detrás de este movimiento se descuenta un mayor déficit público, al poder aprobar medidas de recortes de impuestos y de incremento de gasto sin oposición en el Congreso y una mayor previsión de inflación por la descontada imposición de aranceles a China del 60% y al resto del mundo de una cuantía sensiblemente inferior, así como medidas encaminadas a priorizar la producción local frente a las importaciones (America First).

– El dólar se ha fortalecido de forma sustancial. La explicación a este movimiento está en la previsión de un menor margen de maniobra de la Reserva Federal para bajar los tipos de interés en la cuantía que estaba descontado hasta antes de las elecciones. La previsible mayor inflación limitará la intensidad y el número de las bajadas de tipos de interés.

– El bitcoin alcanza máximos históricos. El pasado julio, Trump dijo en la conferencia anual de bitcoin en Nashville, que EE. UU. debería tener una reserva estratégica de bitcoin. Para ello, consideraba que no se deberían vender los bitcoins incautados, como sí han hecho otros países como Alemania o la propia Administración Biden.

– Aunque el oro inicialmente haya retrocedido tras el resultado electoral, se mantiene en niveles cercanos a los máximos históricos. El inevitable aumento de la deuda pública y la previsible monetización de parte de dicha deuda sirven de soporte de su precio.

– Las automovilísticas europeas como BMW y Mercedes-Benz han sufrido fuertes caídas iniciales en sus cotizaciones ante la previsión de aranceles en EE. UU.

– Las energéticas con exposición a energías renovables en Estados Unidos, como Iberdrola o Acciona, también han sufrido fuertes descensos iniciales ante el temor de menos subvenciones al sector y un entorno regulatorio menos favorable.

Los mercados financieros suelen sobrerreaccionar, tanto al alza como a la baja, ante noticias sorpresivas, generando incluso buenas oportunidades de inversión. En cualquier caso, tras esta primera reacción, habrá que esperar a que se calmen los mercados para realizar una valoración más sosegada.

Entre el 5 de noviembre (día de las elecciones) y el 20 de enero (día de la toma de posesión del nuevo presidente) hay 76 días. En un mundo tan convulso como el actual, durante este periodo tan prolongado pueden surgir noticias y eventos, de carácter geopolítico o incluso judicial, que provoquen volatilidad adicional en los mercados financieros.

Asia se prepara para aranceles altos a China en el nuevo mandato. J. Leahy, L. Lewis, H. Dempsey, E. White, T. Hale, K. Hille, K. Inagaki y S. Jung-a. Financial Times.

Asia se prepara para el regreso de Donald Trump a la Casa Blanca, después de que amenazase durante la campaña electoral con imponer aranceles generales a China y cuestionase los compromisos en materia de seguridad de Washington con Taiwán y con Corea del Sur y Japón, aliados de EEUU. El expresidente republicano ha propuesto aranceles generales de más del 60% sobre todas las importaciones chinas y acabar con el estatus comercial del país de nación comercial más favorecida, decisiones que afectarían a la vacilante economía de China y tendrían repercusiones en las cadenas de suministro mundiales.

El primer mandato de Trump desató una guerra comercial sin precedentes entre EEUU y China, provocando las prisas para trasladar las cadenas de suministro al sudeste de Asia, India y otras partes de la región. Su enfoque poco ortodoxo con respecto a la seguridad nacional también generó preocupación entre los aliados de EEUU en Asia por las garantías de defensa de Washington, lo que derivó en un fuerte aumento del gasto militar.

Si Trump implementase las medidas más duras contra China solicitadas por sus partidarios, como el exrepresentante de comercio estadounidense Robert Lighthizer, “eso crearía una situación muy difícil para las relaciones comerciales EEUU-China y las relaciones en general”, afirma Ma Wei, investigador asociado de la Academia de Ciencias Sociales china, un think tank gubernamental de Pekín.

Analistas de Citi estiman que en un escenario extremo, en el que Pekín no sea capaz de desviar parte de su actividad comercial a EEUU a través de otros países, los aranceles del 60% de Trump borrarían 2,4 puntos porcentuales del PIB chino.

Respeto de China

Los funcionarios chinos guardaron silencio el miércoles, y un portavoz del Ministerio de Exteriores declaró que China “respeta la elección del pueblo estadounidense”.

Las divisas asiáticas, en especial las de aquellos países que son fuertes exportadores a EEUU, cayeron frente al dólar tras la victoria de Trump. El yen japonés se dejó un 1,6%, el won surcoreano bajó un 1,2% y el dólar taiwanés perdió un 0,7%. El yuan offshorechino, para el que el Banco Popular de China no establece una banda fija de cotización diaria, cayó un 1,1%.

Alicia García-Herrero, economista jefe para Asia-Pacífico de Natixis, prevé que tras una ronda inicial de aranceles de represalia, Trump y Xi probablemente negocien un nuevo acuerdo comercial. Pero otras economías se verían “presionadas” por la negativa de Trump a que los flujos comerciales entre EEUU y China se desvíen a través de otros países como México y Vietnam. El fabricante de automóviles japonés Honda ha advertido de que la amenaza de Trump de introducir aranceles generalizados, que podrían superar el 100% sobre los coches importados de México, podría tener un “impacto extremadamente grande” en sus operaciones.

Shinji Aoyama, vicepresidente ejecutivo de Honda, dijo, en una rueda de prensa en Tokio, que, si se introducen unos aranceles duraderos, podrían obligar al fabricante de automóviles a “considerar el traslado de la producción a otro lugar… como a EEUU o a cualquier otro país”.

Los responsables políticos japoneses llevan dos años preparándose para una presidencia de Trump, según funcionarios del Gobierno. Durante el anterior mandato de Trump, el difunto primer ministro japonés Shinzo Abe estableció una sólida relación personal con el presidente. Pero esta vez, unas recientes elecciones generales han dejado una coalición gobernante debilitada bajo Shigeru Ishiba.

“La preocupación en Tokio es que Trump acelere el alejamiento de un mundo más liderado por EEUU”, explica Stephen Nagy, profesor de política y estudios internacionales en la Universidad Cristiana Internacional de Tokio.

Trump había acusado a aliados como Japón y Corea de “aprovecharse” del poderío militar estadounidense en Asia y se jactaba de obligarles a contribuir más al coste de acoger fuerzas estadounidenses en su suelo, una cuestión que tensó las relaciones en su momento.

“Trump exigirá claramente renegociaciones”, afirma Kim Jae-chun, profesor de la Universidad de Sogang y exasesor del Gobierno.

Los riesgos de una política exterior estadounidense más transaccional son aún mayores para Taiwán, que depende del apoyo de Washington para disuadir la agresión china.

Trump ha pedido a Taipei que pague a Washington por su defensa, afirmando que EEUU “no es diferente de una compañía de seguros” y quejándose de que Taiwán “no nos da nada”.

También ha acusado a las empresas taiwanesas de “robar” a la industria estadounidense de chips, y ha sugerido que TSMC, el mayor fabricante de semiconductores del mundo, que recibió miles de millones de dólares en subvenciones por sus grandes inversiones en EEUU, vuelva “a su país”.

Pero la mayoría de los funcionarios del Gobierno taiwanés creen que el consenso bipartidista en Washington contra Pekín apunta a un apoyo continuado a Taipei.

“Creemos que EEUU mantendrá su enfoque actual de limitar a China y mostrarse amistoso con Taiwán”, declaró ayer al Parlamento Tsai Ming-yen, director general de la Oficina de Seguridad Nacional de Taiwán.

Para el sudeste asiático, la repatriación de la fabricación desde China durante la primera Administración Trump podría convertir ahora a los socios comerciales emergentes de EEUU en un objetivo.

“Es posible que se preste más atención a los desequilibrios comerciales con el sudeste asiático, y el gran superávit comercial de Vietnam con EEUU es un objetivo obvio”, afirma Peter Mumford, director para el sudeste asiático de Eurasia Group.

En una exposición anual de comercio internacional celebrada en Shanghái, que coincidió con las elecciones estadounidenses, el primer ministro Li Qiang trató de defender el comercio internacional, advirtiendo de que el “proteccionismo” estaba “en alza”.

Una de las asistentes, que se identificó con su apellido como Wu, aseguró que Trump “quiere asfixiarnos”. “Tal vez sea porque tiene miedo de que nuestra China supere a EEUU”, agregó. “Siempre con aranceles, aranceles y más aranceles”.

Sobre la recuperación económica de EEUU y de Europa tras el Covid. Ignacio de la Torre. Economista jefe de Arcano.

Afirmaba recientemente el presidente Macron que Europa “regulaba demasiado e invertía poco”, quizás reflexionando sobre la consabida cita: “Estados Unidos innova, China replica, Europa regula”. Cinco años después de la gran tragedia que supuso el Covid, conviene reflexionar sobre el comportamiento de las economías norteamericana y de la zona euro con el objetivo de entender las fundamentales diferencias entre ambas, y también de tejer algún esbozo sobre el futuro.

El crecimiento económico real entre diciembre de 2019 y diciembre de 2023 ha sido del 9,4% en Estados Unidos, y del 4,2% en la zona euro. Por lo tanto, si nos atenemos a la intensidad de crecimiento, el mejor comportamiento de la economía norteamericana no sólo es obvio, sino que marca una continuación de la tendencia lograda durante las últimas décadas, en las que la producción estadounidense ha crecido mucho más rápidamente que la europea.

El crecimiento estructural de una economía depende de dos factores, horas trabajadas y productividad por hora trabajada. El primer factor depende de la demografía (en su mayor parte, proporción de jóvenes que acceden al mercado laboral frente al de trabajadores que acceden a la jubilación, más menos inmigración neta). De ahí la frase de Comte: “La demografía es el destino”. El segundo factor, sobre todo, de la inversión en capital productivo y de los progresos tecnológicos. Si las horas trabajadas aumentan eso quiere decir que también suele hacerlo la población activa, y, por lo tanto, las mejoras de producción achacables a este factor podemos denominarlas “de cantidad”. La producción habrá aumentado, pero no tiene por qué hacerlo la producción per cápita, que a la postre es la que marca los estándares de vida. Esta última depende sobre todo de la productividad. Un crecimiento económico por mejoras de productividad podría denominarse “de calidad”.

Si nos centramos en analizar la “calidad” del crecimiento reseñado, en Estados Unidos un 70% proviene de la productividad por hora trabajada. Si analizamos el europeo, tan sólo un 14% proviene de productividad, el 86% restante de horas trabajadas, cantidades en general muy achacables a flujos migratorios positivos dado el hecho de que Europa pierde población activa nativa desde hace una década. La renta per cápita de los norteamericanos ha crecido significativamente más que la de los europeos.

Hemos escrito en el pasado sobre cómo la economía de Estados Unidos presenta una mejor dinámica de natalidad que la zona euro, y, sobre todo, cómo han sido capaces de desarrollar un ecosistema de inversión y de progresión tecnológica que no ha sido emulado en Europa, como señalaba el presidente francés. El informe Draghi ha señalado importantes carencias en el modelo de progresión tecnológica europeo, entre otras la menor capacidad de financiar el I+D, en parte achacable a una menor eficacia a la hora de movilizar el ahorro europeo hacia la industria del venture capital. Además, resalta cómo la confluencia de investigación militar, universitaria e industrial es clave para producir innovación, modelo que Estados Unidos ha desarrollado con gran éxito desde la Segunda Guerra Mundial. En Europa no sólo invertimos y financiamos menos la investigación y el desarrollo, sino que la atomización de esta actividad y la compartimentalización entre fuerzas armadas, universidades e industria lo aboca a resultados muy exiguos. La consecuencia es una emigración del talento innovador desde Europa a Estados Unidos, lo que acentúa la disparidad del crecimiento.

Déficit fiscal y deuda pública

Como contrapeso, señalaré dos factores más de carácter cíclico que, en mi opinión, justifican el mayor crecimiento reciente de Estados Unidos frente a Europa, y que deberían revertirse en los próximos trimestres. El primero es la política fiscal, mucho más agresiva en América que en Europa, lo que explica una parte del mayor crecimiento relativo. El déficit fiscal norteamericano (6,3% del PIB) casi duplica al europeo (3,6%) y, si no se toman medidas, su deuda pública podría ascender en pocos años al 132% del PIB frente al 89% de la zona euro, según datos del FMI. Posiblemente, gane quien gane las elecciones tendrá que incumplir promesas electorales y reducir el déficit, no aumentarlo, para estabilizar este boquete fiscal. La consecuencia será un menor crecimiento relativo de Estados Unidos.

Por otro lado, los consumidores norteamericanos han reducido su tasa de ahorro a niveles inferiores a los históricos, al contrario que los europeos, que han afrontado una crisis energética sin precedentes y mayor nivel de inflación relativo en forma de un ahorro muy superior al histórico. La normalización de ambas tasas de ahorro generará más crecimiento marginal del consumo europeo que del norteamericano. Con todo, la coyuntura no debe ofuscar la estructura: la economía norteamericana está asentada sobre bases de crecimiento estructural mucho más sólidas que la de la zona euro. Como afirmó el gran economista Hyman Minksy, “los innovadores siempre irán por delante de los reguladores”.

El chantaje presupuestario de Sánchez se basa en una falsedad. José María Rotellar. Profesor de Economía. Director del Observatorio Económico de la Universidad Francisco de Vitoria.

La catástrofe producida en Valencia por el agresivo temporal que desbordó ríos y barrancos es terrible. Las imágenes son sobrecogedoras y la relación de los fallecidos, horrorosa. Sin duda, la pérdida de tantas vidas es angustioso y doloroso, a lo que se une la devastación de infraestructuras, viviendas y propiedades.

Por tanto, además de la catástrofe humana en forma de vidas perdidas, que es, insisto, lo peor de todo, porque es lo único que no es recuperable, más allá del consuelo de la Fe que nos queda a los creyentes, hay otra derivada de dicha catástrofe, que es la económica, que no deja de ser una catástrofe humana pues muchísimas personas han visto cómo perdían todo, desde sus casas a sus negocios, pasando por cualquier bien que pudiesen tener.

Ante esto, el Gobierno ha desperdiciado muchos días, demasiados, para movilizar al Ejército, para dotar las ayudas necesarias para restablecer cuanto antes la normalidad y paliar los gravísimos efectos, también económicos, que han provocado las inundaciones, y sigue haciéndolo.

Sánchez aprobó en el Consejo de Ministros ordinario, porque se negó a celebrar uno extraordinario, la declaración de zona catastrófica de los lugares afectados y, en principio, 10.600 millones de euros para ello, aunque no decreta el Estado de alarma que permitiese ser más eficientes en el empleo de los recursos bajo un mando único que otorgase más coordinación.

Sánchez llega tarde, llega mal, y llega con un chantaje basado en falsedades. Llega tarde, porque ha tenido que pasar casi una semana para que apruebe la declaración de zona catastrófica. Llega mal, porque no moviliza eficientemente todos los recursos humanos y materiales para acelerar la reconstrucción y el restablecimiento de la normalidad, dejando abandonados a los ciudadanos a su suerte, como si de un país subdesarrollado se tratase –y España no lo es, pero con Sánchez lo parece–. Y llega bajo forma de chantaje basado en falsedades, porque para poder otorgar más ayudas para reconstruir dichas zonas y devolver la normalidad, en todo lo que pueda volver a ser normal tras la desgracia sufrida, a la vida de las personas afectadas, no es necesario que haya unos Presupuestos Generales del Estado (PGE) aprobados, pero Sánchez liga nuevas ayudas a tener aprobados los PGE, en un chantaje intolerable, repulsivo, basado en algo falso, como digo.

Créditos extraordinarios

De hecho, tal es así que las ayudas aprobadas lo han sido mediante real decreto-ley (RDL), sin necesidad de que soportasen dicho gasto los PGE. Son créditos extraordinarios claramente, pues reúnen todos los requisitos para ello. No hay más que ver el artículo 55 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria (https://www.boe.es/buscar/act.php?id=BOE-A-2003-21614). En ella, se recoge claramente el procedimiento a seguir en casos como el actual, pudiendo articular todo mediante un RDL. De hecho, si este martes han podido movilizar 10.600 millones de euros mediante RDL, demuestra que pueden hacerlo también en el futuro.

Es decir, juega con una desgracia humana producida por una catástrofe natural para tratar de sacar rédito político, tal y como lleva haciendo desde el inicio de la tragedia, con su hiriente y vomitiva afirmación expresada de “si necesitan ayuda, que la pidan”, no movilizándola de oficio, mientras la zona afectada permanecía incomunicada para llevar alimentos, medicamentos, con riesgo de salubridad pública, con cadáveres sin localizar, con personas aisladas, con todo intransitable.

Una actitud repetida en la visita en la que acompañó a los Reyes para tratar de escudarse tras la Corona, pero que al ver el enfado de los ciudadanos huyó, dejando solos a Don Felipe y Doña Letizia, en un acto no sólo de cobardía, sino de dejación de funciones. Ahora, con este chantaje, vuelve a repetirlo. Sánchez ha demostrado que carece de sentimientos, de valores, de moral. Con cada actuación suya, nos parece que no puede cometer otra peor, más carente de moralidad, de compasión, de ortodoxia, pero cuando vuelve a tener oportunidad, vuelve a hacerlo. Para él, no somos ciudadanos, sino más bien súbditos sin derechos, con los que puede mercadear para tratar de ganar votos.

No se puede ceder ante este chantaje. La oposición ha de mantenerse firme y votar en contra de los PGE, al tiempo que ha de apoyar el RDL que debe ir en su lugar para procurar más ayudas. Para empezar, se pueden movilizar los recursos mediante la articulación, como digo, de créditos extraordinarios vía RDL. Para continuar, la urgencia no es sólo para los 10.600 millones de euros, sino para todo el importe necesario para reconstruir la zona afectada, para devolver, en todo lo que se pueda, la normalidad a la vida de aquellos compatriotas. Para terminar, la urgencia prima, y no se puede esperar a unos PGE para ello, pues volvería a perderse un tiempo precioso.

Por último, la UE ha anunciado que dará más margen a España, y la Ley de Estabilidad Presupuestaria (https://www.boe.es/buscar/act.php?id=BOE-A-2012-5730), en su artículo 11.3 deja claro que podrá incurrirse en déficit estructural en el caso de que ocurran catástrofes naturales, acompañados de un plan de reequilibrio.

En cualquier caso, con todo el gasto, déficit y deuda generados por Sánchez en el sexenio de su mandato, con ingente gasto improductivo, injustificado e innecesario, gasto que habría que eliminar, no puede escudarse ahora y ponerse exquisito en que con esto, precisamente con esto, tiene que tener cuidado para cumplir con los objetivos de estabilidad, que, además, la legislación nacional y la propia UE le dan un margen adicional. El problema no es este gasto, urgente y necesario, sino todo su despilfarro anterior. Con este chantaje, Sánchez parece llegar al cenit de la ignominia, que resulta ya repulsivo.

Buen fin de semana!!