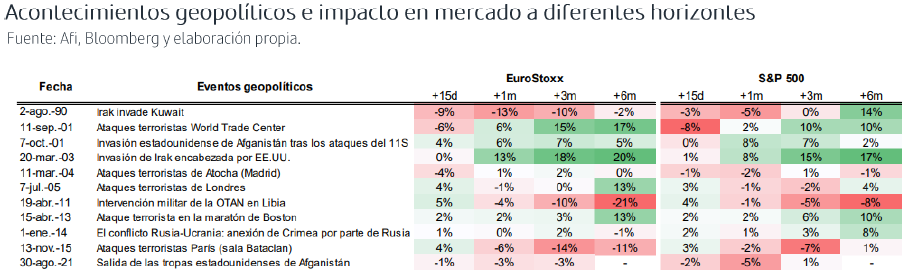

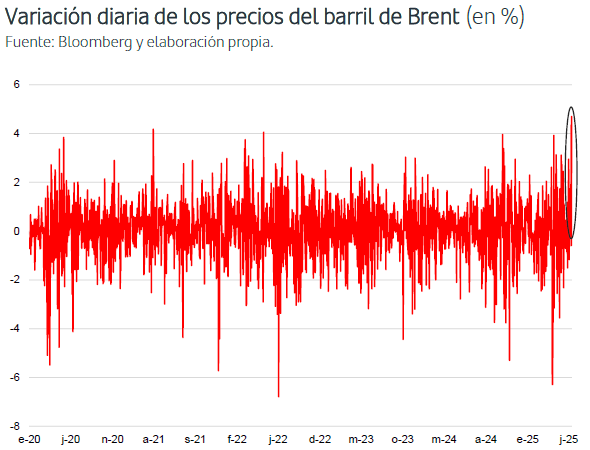

Ayer el S&P 500, el Nasdaq y el Bitcoin cerraron en nuevos máximos históricos, esta mañana hemos amanecido con el anuncio de Trump de imponer un arancel a las importaciones provenientes de Canadá del 35% a partir del 1 de agosto, según una fuente oficial aplica a productos que no están bajo el amparo del USMCA ni productos energéticos cuya tasa es del 10%, desde el 25% actual y adicionales a las específicas a sectores como acero y aluminio. La crisis del fentanilo y unos aranceles de hasta el 400% que impone Canadá a los productos lácteos estadounidenses han sido los principales factores que han provocado la decisión. Estas tarifas son revisables si Canadá coopera en la disminución del flujo de fentanilo a Estados Unidos. Además, Trump anunció que la Unión Europea recibirá su carta, con el anuncio de las condiciones comerciales entre ambos bloques tan pronto como hoy o mañana. Los titulares del día de ayer también apuntaban a que la idea del mandatario estadounidense es de aumentar los aranceles universales, ahora situados en el 10% hasta el 15-20%.

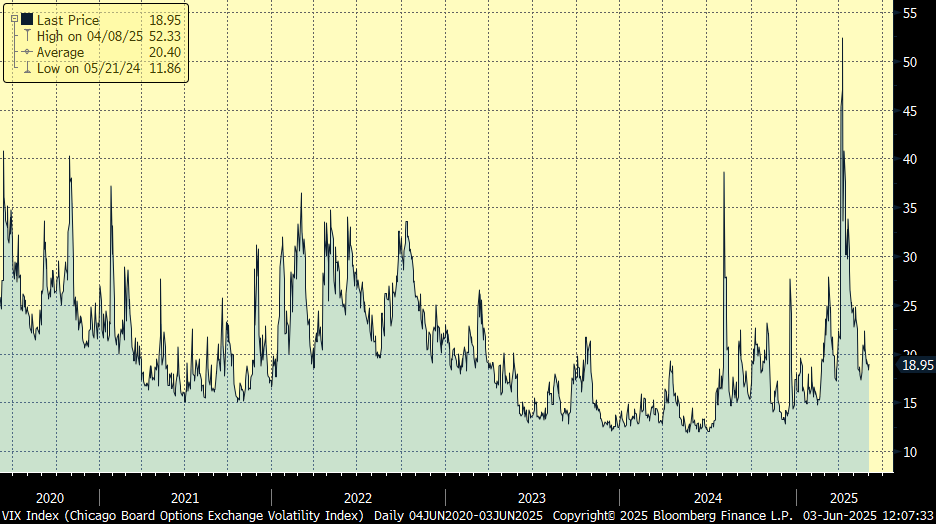

Bitcoin-Dólar últimos 5 años:

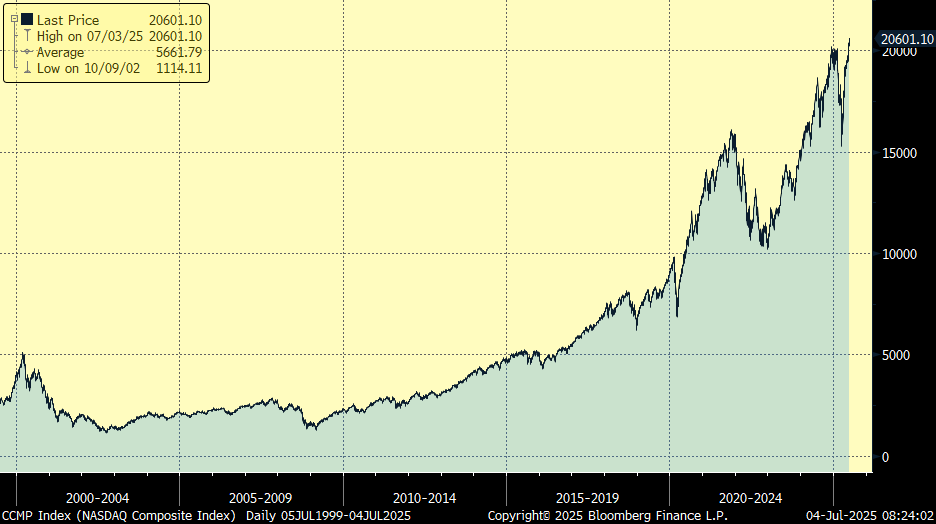

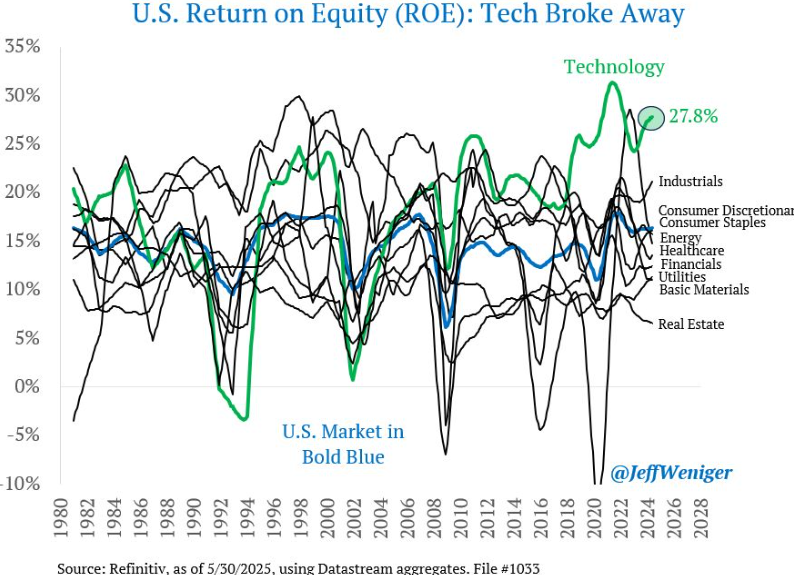

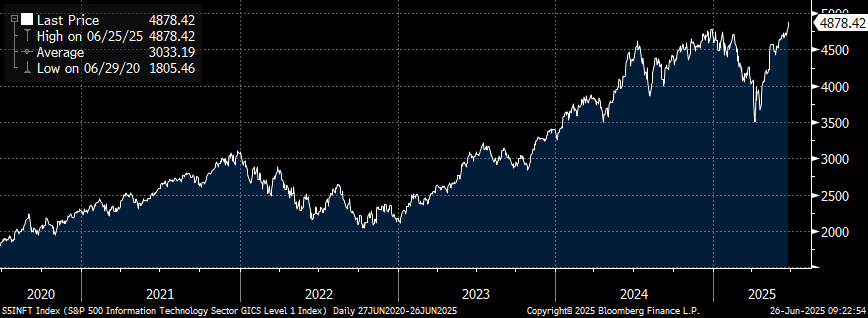

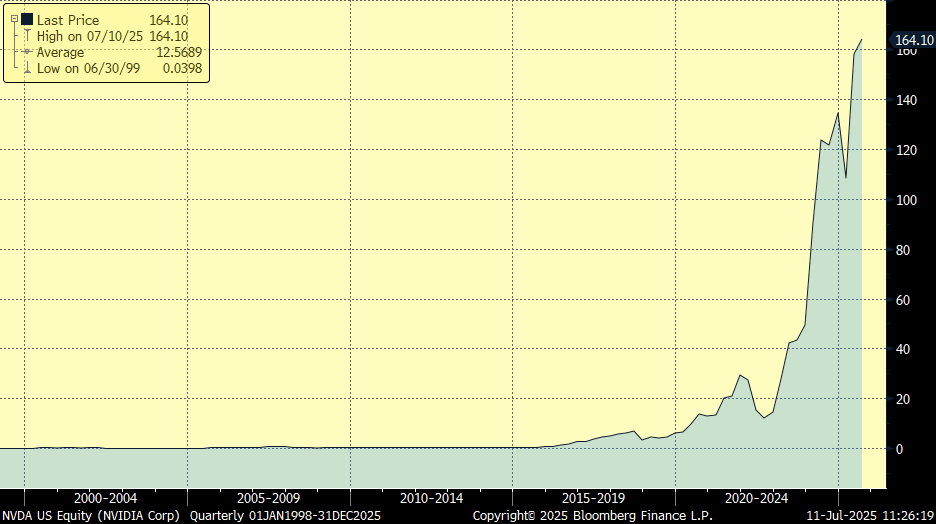

Esta semana se ha dado el hito de la primera empresa que alcanza una capitalización bursátil de 4 billones de dólares (4 trillones americanos), Nvidia capitalizaba ayer al cierre 4,004 billones de dólares. Más impresionante que su capitalización total son sus múltiplos de valoración. En el ejercicio concluido en enero de 2025, la empresa generó un beneficio neto por acción de 2,9 dólares, por lo que su cotización de 162 dólares implica un PER de casi 56 veces. Si se toman las ganancias esperadas para el año en curso, esa referencia desciende a 37 veces. La misma ratio para el conjunto del S&P 500 está por debajo de las 30 veces. Pero quizá lo más llamativo es que el rally de Nvidia se produce después de la corrección sufrida por el lanzamiento de la aplicación china de inteligencia artificial DeepSeek y de los planes arancelarios de Donald Trump. Desde el 4 de abril, fecha de los mínimos tras el Día de la Liberación, la cotización de Nvidia sube un 68%, muy por encima del resto de los 7 Magníficos de la Bolsa. Meta avanza un 45%, Microsoft un 40%, Amazon un 29%, Tesla un 27%, Alphabet un 19% y Apple un 13%. Según los analistas, el liderazgo de Nvidia sobre ese pelotón de valores se explica porque la batalla por dominar las aplicaciones de la IA se produce entre el resto de los magníficos y la propia DeepSeek (en áreas como las búsquedas o la creación de contenidos), y todo ello redunda en una mayor demanda de los chips de Nvidia. Según los analistas de Citi, la cotización de Nvidia puede subir otro 17%, hasta 190 dólares, ya que la demanda de semiconductores para centros de datos de IA disparará sus ventas hasta los 293.611 millones de dólares en 2027, más del doble que en 2025. Su beneficio por acción llegará a 6,37 dólares, haciendo su PER más razonable. El principal riesgo, dice Citi, es que el proteccionismo de Trump siga cerrando otros países a Nvidia, además del bloqueo en China.

Cotización Nvidia desde su salida a Bolsa en Enero de 1999:

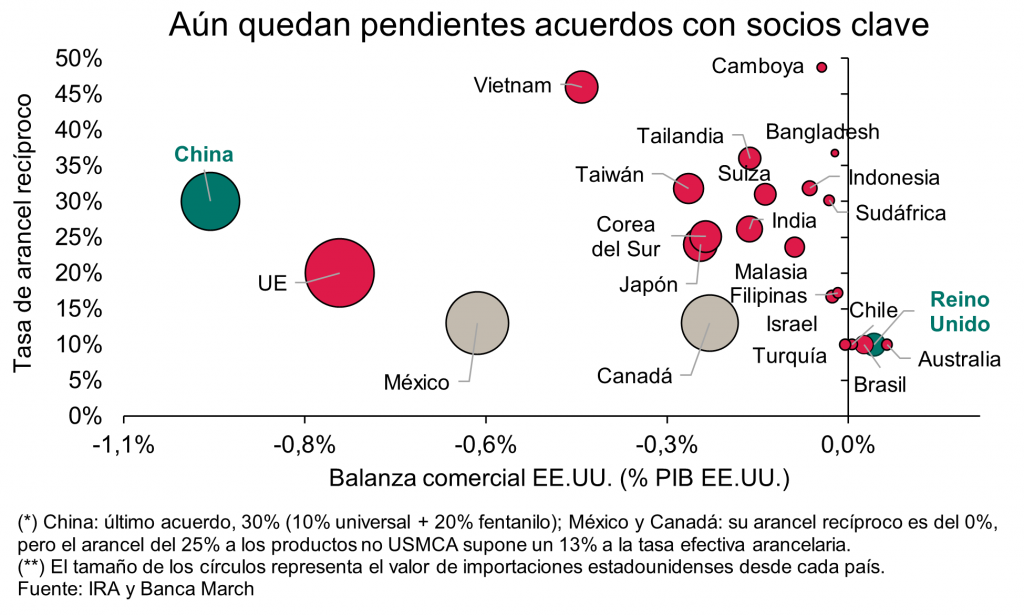

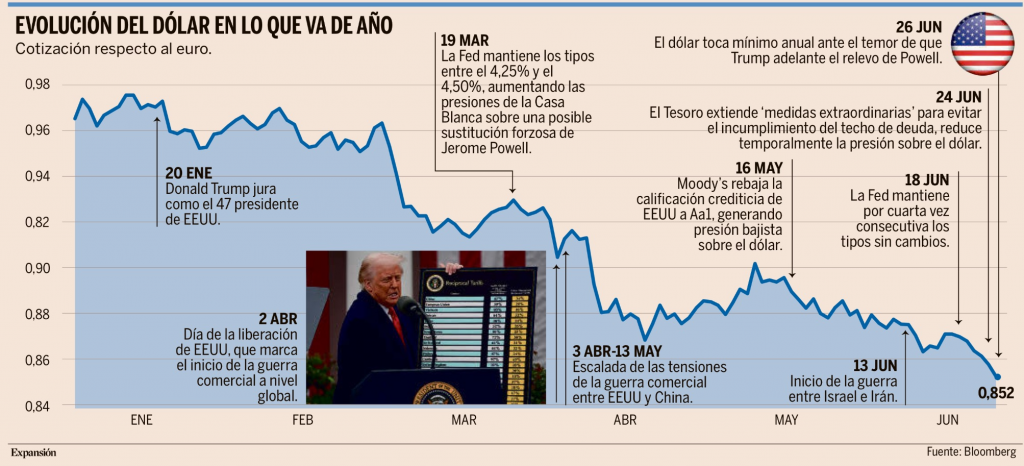

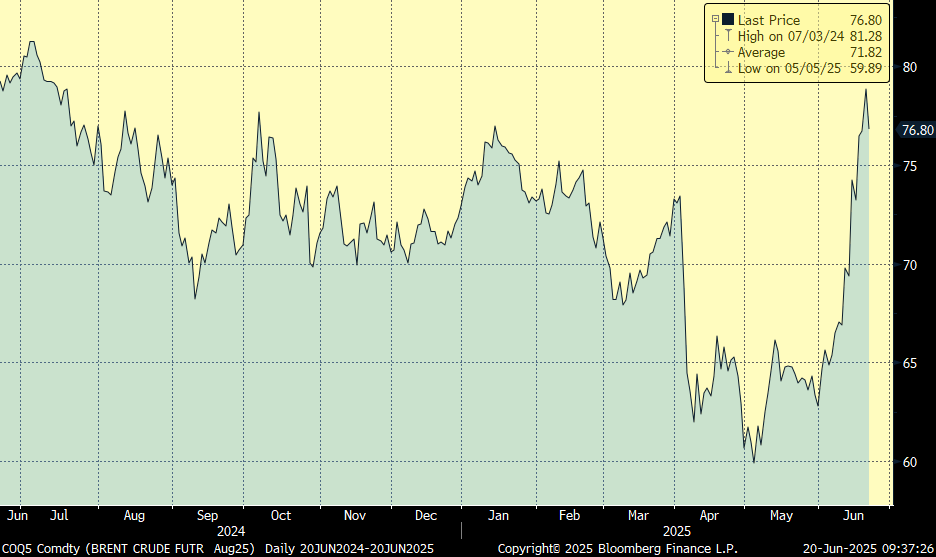

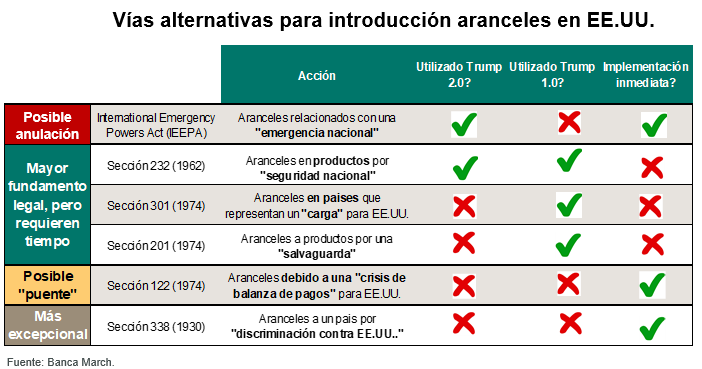

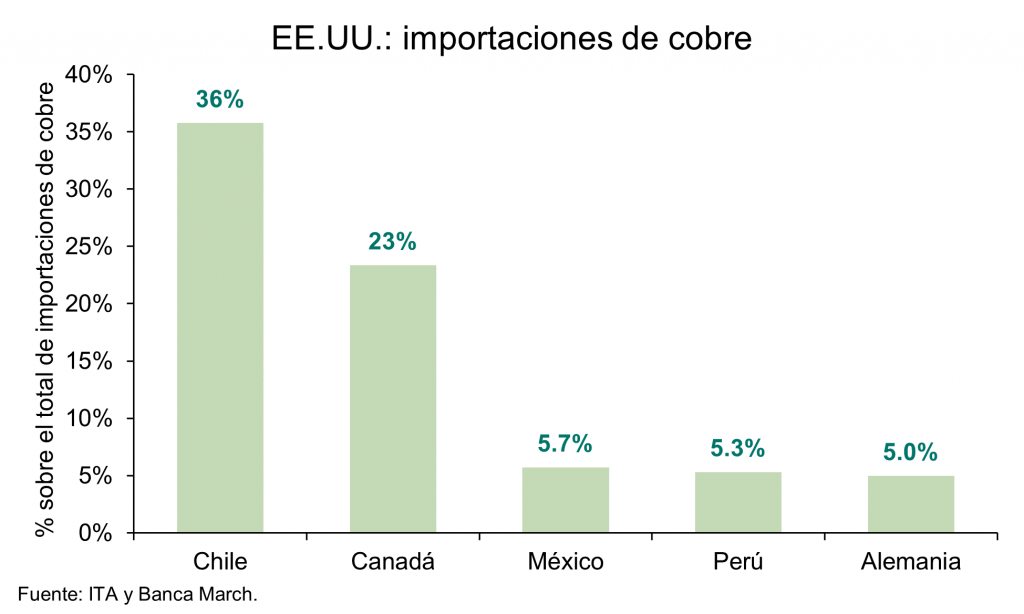

Este miércoles, 9 de Julio, venció la prórroga de 90 de días para llegar a acuerdos comerciales con Estados Unidos, pero que tal y como dio a conocer el gobierno americano en los últimos días se ha postpuesto al 1 de agosto, día que Trump anunció, al contrario de lo que afirmará tan solo un día antes, será definitivo para la entrada en vigor de los aranceles impuestos el pasado 2 de abril en el caso de no llegar a nuevos acuerdos que fijen otras condiciones. Las noticias sobre las futuras relaciones comerciales de Estados Unidos con el resto de países siguen marcando la agenda económica y la evolución de los mercados. Trump ya ha enviado cartas a unos 14 países, la mayoría de ellos asiáticos y africanos, en el que se detallan los aranceles que el gobierno americano impondrá a la importación de sus productos a partir del 1 de agosto a no ser de plegarse a sus condiciones antes de esa fecha. Los mercados son optimistas con la posibilidad de alcanzar acuerdos antes de la fecha del 1 de agosto. Este pasado martes la administración de Trump anunció la posible implementación de aranceles de hasta el 50% a la importación de cobre, lo que provocó una subida de cerca de 100 dólares en el precio del metal, también amenazó con un arancel del 20% a los productos farmacéuticos, eso sí dando un plazo de gracia de 18 meses para poder adaptar la producción interna, así como aranceles a los semiconductores y otro arancel adicional a los BRICS, de los que afirma, conspiran para destruir el dólar.

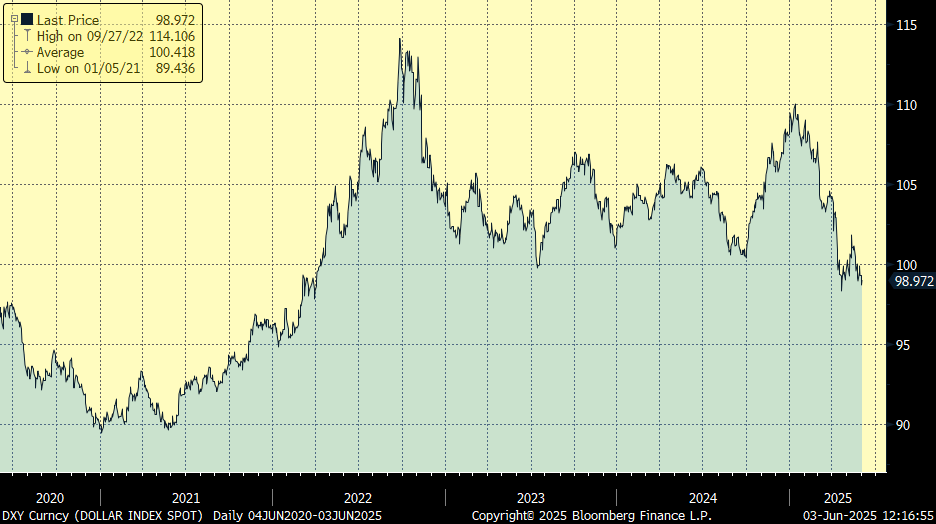

Precio del Cobre últimos 12 meses:

El impacto de la noticia del arancel al cobre se ve minimizado si tenemos en cuenta que supone sólo el 0,5% de la cifra total de importaciones para Estados Unidos, pero sería muy gravosa para países como Chile, cuyo metal supone el 45% del total de sus exportaciones de bienes.

El secretario del Tesoro de Estados Unidos, Scott Bessent, aseguró que los países que no firmen pactos comerciales para el 1 de agosto verán reactivados en esa fecha los aranceles anunciados en abril y consideró que está presión ayudará a que se alcancen “muchos acuerdos rápidamente”. Bessent recordó que el presidente Donald Trump ha firmado cartas que se han comenzado a enviar a una docena de países esta semana y que incluyen dicha amenaza y detallan los niveles arancelarios que se implementarán, algunos de hasta el 70% según dijo el mandatario. “Estamos cerca de varios acuerdos. Como siempre, hay mucha lentitud por parte de la otra parte”.

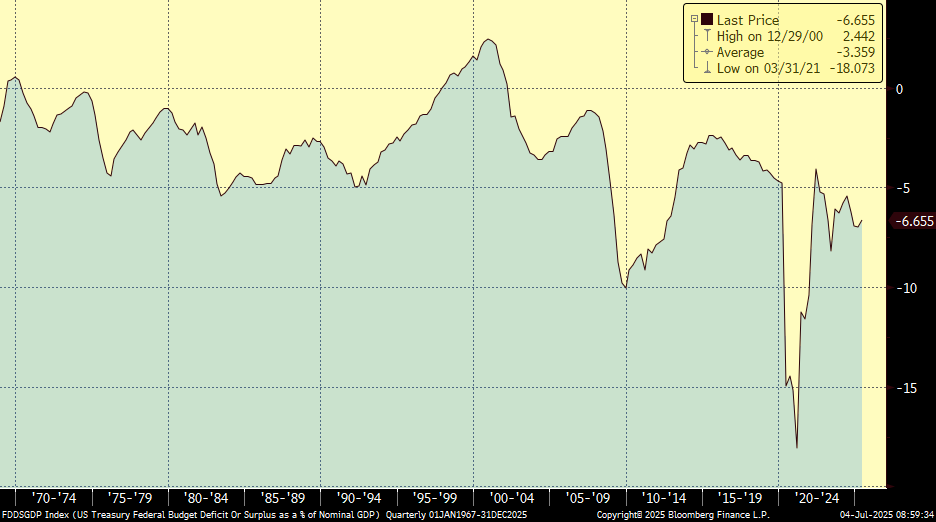

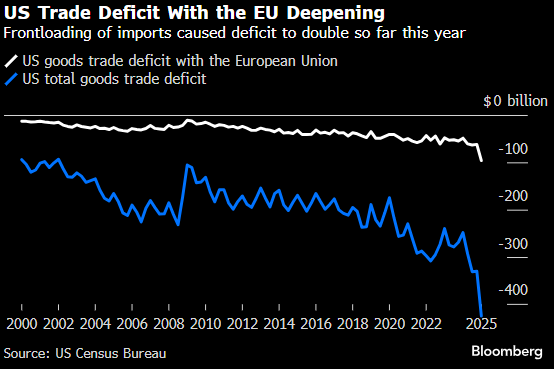

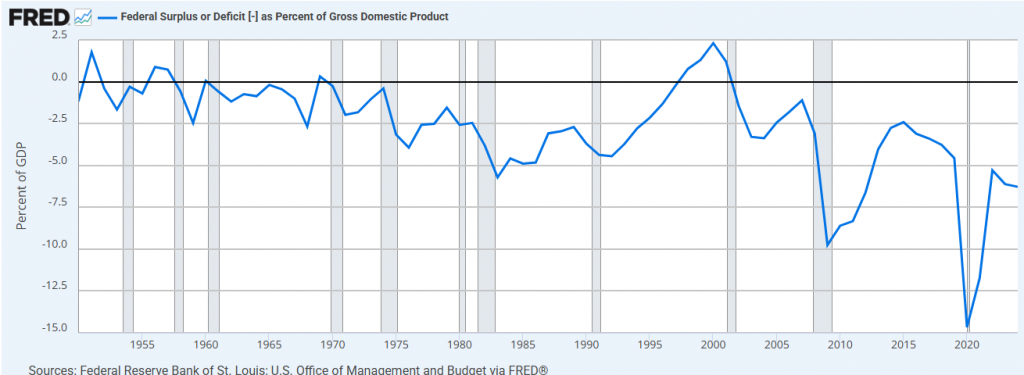

En Estados Unidos los ingresos derivados de los aranceles en Estados Unidos se cuadruplicaron respecto al año anterior, alcanzando la cifra récord de 24.200 millones de dólares en mayo, el primer mes completo en el que estuvo en vigor el arancel global del 10% del presidente Trump. La cifra representó un incremento de más del 25% con respecto al mes anterior, mientras que el valor total de las importaciones de productos estadounidenses se mantuvo prácticamente sin cambios desde abril. De estos datos se desprende que la guerra comercial del presidente podría dar un impulso muy necesario a las arcas públicas de Estados Unidos, mientras los congresistas republicanos aprobaron la reforma fiscal. Se prevé que el proyecto de ley, que amplía los recortes fiscales de la primera administración de Trump, pero introduce fuertes recortes a la atención médica pública para los estadounidenses de bajos ingresos, añadirá 3,4 billones de dólares al déficit público durante la próxima década. Pero los datos también subrayaron el potencial de sus agresivos aumentos arancelarios para distorsionar los flujos comerciales globales. Las importaciones a Estados Unidos desde China cayeron a 19.300 millones de dólares, un descenso del 21% con respecto al mes anterior y del 43% en comparación con el mismo mes de 2024. Trump ha insistido en que los ingresos generados por los aranceles pueden reducir la dependencia del impuesto sobre la renta. Sin embargo, a pesar del aumento en las sumas recaudadas, los ingresos representaron solo alrededor del 7,7% del déficit federal de mayo, de 316.000 millones de dólares. Hay que tener en cuenta que la cifra del déficit fluctúa de un mes a otro. La suma recaudada en mayo equivalió a aproximadamente el 14,5% del déficit típico de 166.000 millones de dólares entre el gasto y los ingresos federales del último año.

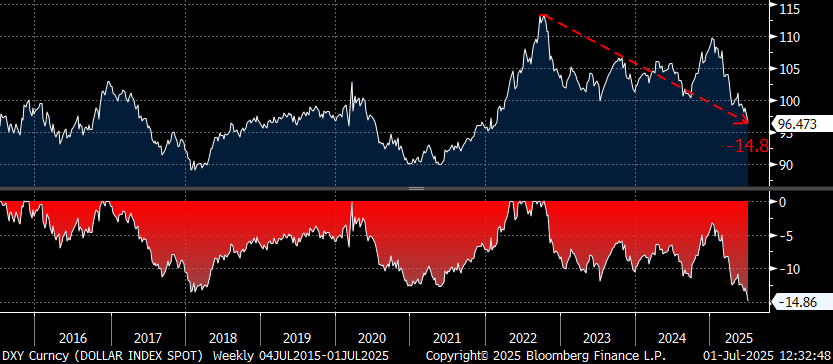

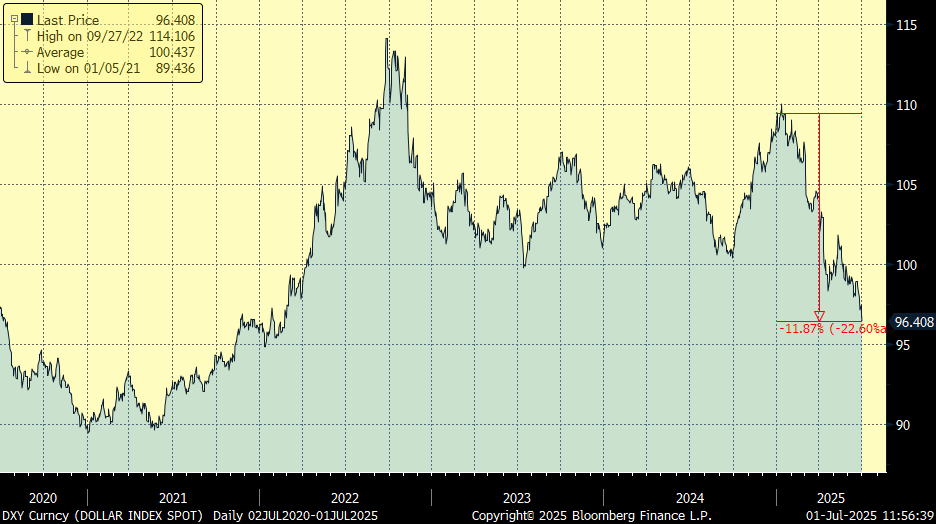

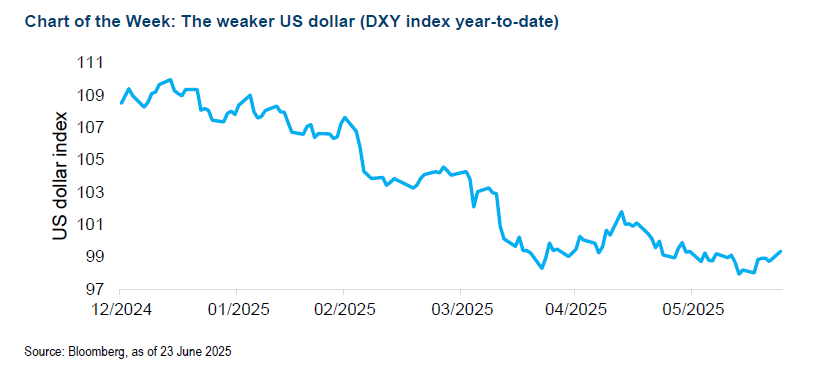

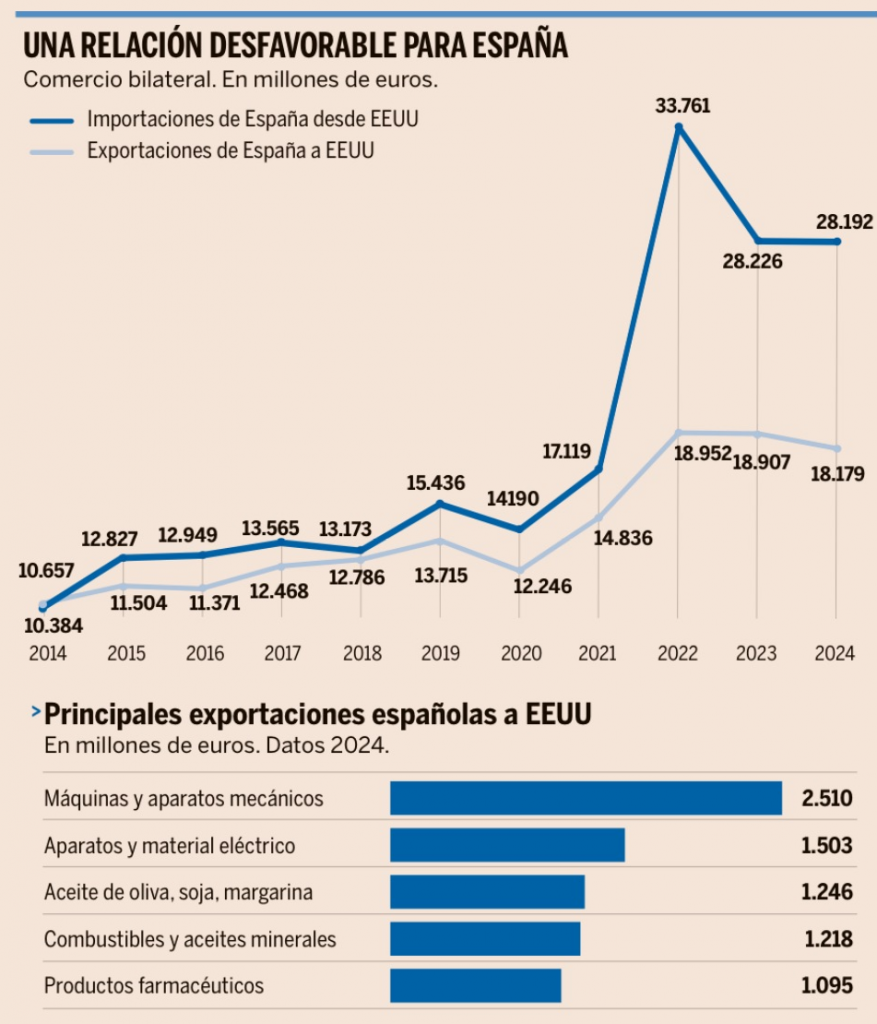

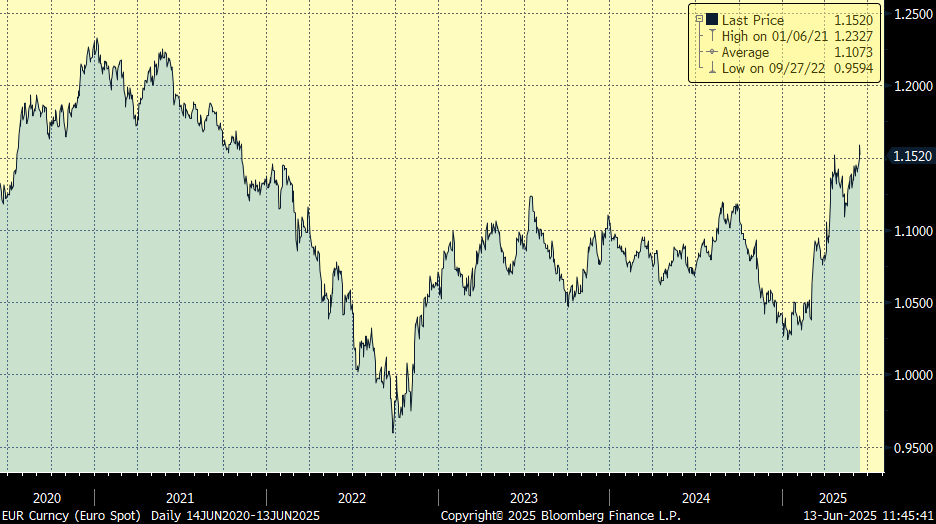

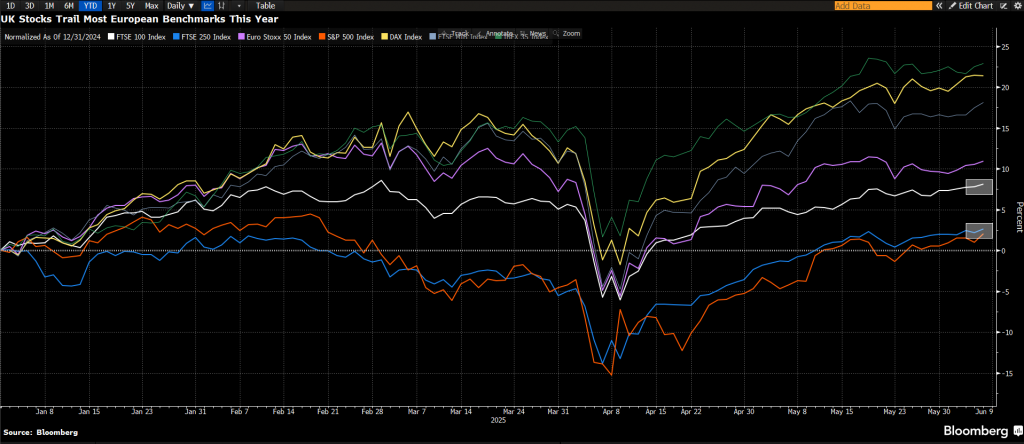

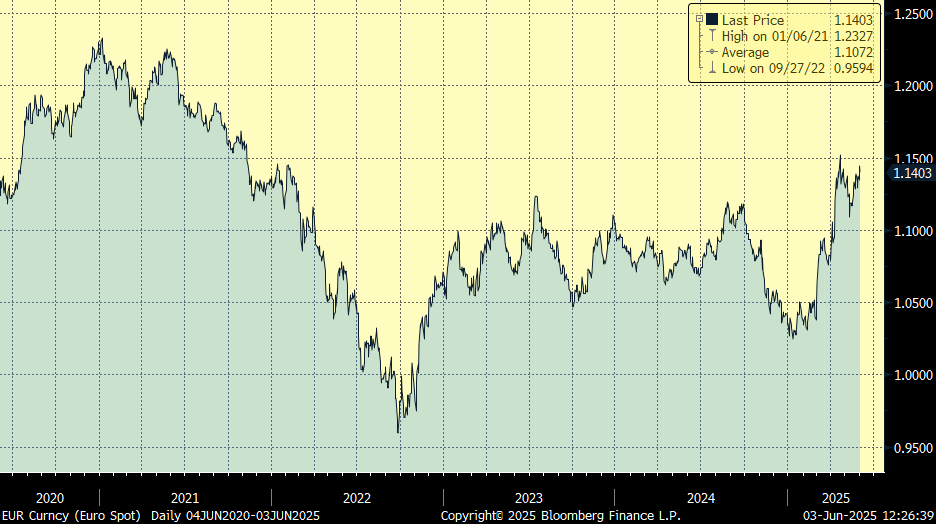

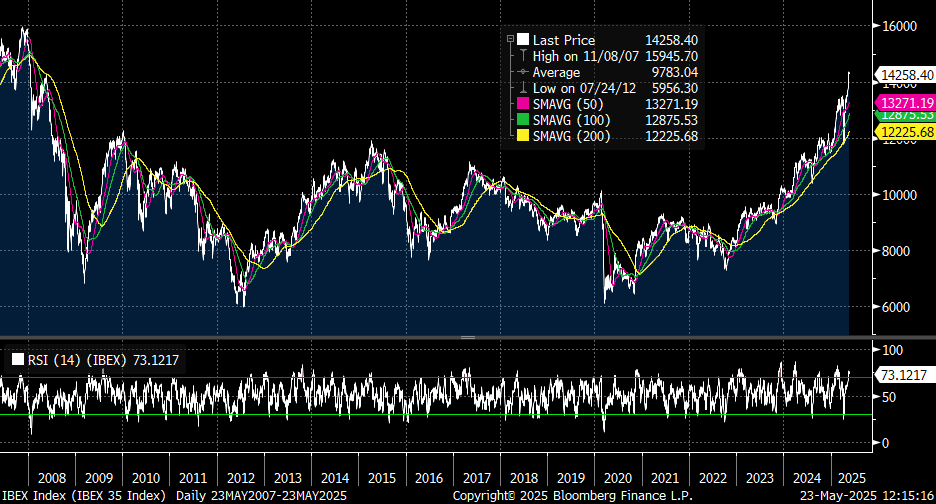

El euro se ha apreciado casi un +15% frente al dólar en 2025, y un +6% frente al conjunto de divisas de los principales socios comerciales. De cara a los resultados de las compañías europeas del segundo trimestre que están a punto de empezar a publicarse el euro se ha apreciado de media un 5% frente al dólar comparado con el segundo trimestre de 2024, esto contrasta con la depreciación interanual del -3% que vimos en el primer trimestre de este año. La fortaleza del euro y la evolución del tipo de interés real de largo plazo son los principales factores que han tensionado las condiciones monetarias y financieras en la eurozona. El EuroSTOXX 50 lleva una subida del +10% en el año frente al +6,78% del americano S&P 500. Históricamente el índice europeo ha mostrado una elevada correlación (negativa) con la cotización del euro, la Bolsa baja con un euro revalorizándose, incluso superior a la correlación positiva que manifiesta con el precio de los metales industriales) lo que explica en parte su peor evolución en las últimas semanas. Mientras, el beneficio estimado para 2025 del Euro STOXX 50 se ha revisado un -5,3% a la baja en los últimos seis meses, y un -4,1% en los últimos tres, debido a su exposición a las ventas en Estados Unidos, que suponen un 21% del total. En cuanto a la exposición a ventas en Estados Unidos de los sectores del STOXX 600 (índice bursátil europeo que engloba a más compañías, también de Reino Unido y Suiza) se puede observar que hay una relación directa entre su mayor exposición a dólar y la revisión a la baja de beneficios que han sufrido este año. Esta se vuelve bastante más notoria y lineal al excluir los casos “especiales” de Energía y Recursos Básicos (que esta vez se han visto penalizados por la caída del crudo y de los metales aparte de la depreciación del dólar) y Autos (afectados además por aranceles y competencia china). Teniendo en cuenta que la debilidad macro en Estados Unidos va a continuar durante unos meses será difícil ver una apreciación del dólar de forma sostenida (incluso aunque deberíamos estar cerca de un suelo) lo que todavía podría llevar a nuevas revisiones de beneficios la baja. Del análisis sectorial se deprende que existe riesgo de peor evolución en sectores como alimentación, químicas e industria teniendo en cuenta su exposición a dólar, su evolución en Bolsa en 2025 y las rebajas de beneficios que ya se han visto hasta la fecha. Por el lado positivo podríamos encontrar a Viajes y Ocio, donde sobre todo las aerolíneas se benefician de la situación actual de precio del petróleo y dólar más barato. Por compañías en el EuroSTOXX 50 las 10 compañías que presentan mayores ventas en dólares (por encima del 25% del total) serían Ahold, Deutsche Telekom, Essilor, SAP, Air Liquide y Nokia. De estas, las que presentan mayor riesgo de peor evolución a corto plazo teniendo en cuenta la subida que llevan acumulada en 2025 y las revisiones de beneficios vistas hasta la fecha son Ahold, Deutsche Telekom, SAP, Air Liquide y AB-Inveb. Por su parte, a pesar de tener una exposición en ventas en Estados Unidos superior al 20%, compañías como LVMH, Pernod Ricard, Sanofi o Schneider parecen tener todo lo malo descontado. Por último, en España las 10 compañías con mayor exposición a Estados Unidos, con ventas allí que representan más de un 25% del total, serían Acerinox, ACS, Grifols, Fluidra, Ferrovial, Ebro Foods, OHLA, Cie Automotive, Viscofan o Arcelor Mittal.

El presidente Trump promulgó la ley «One Big Beautiful Bill Act» (OBBBA) el 4 de julio, Día de la Independencia, que convierte en permanentes los recortes fiscales temporales de 2017 e introduce otros nuevos, como la exención de impuestos para las horas extras y las propinas. Aproximadamente un tercio de las disposiciones fiscales se compensará con recortes del gasto en programas como Medicaid. Es probable que los ingresos arancelarios mitiguen, al menos parcialmente, el déficit de ingresos públicos. En términos económicos, la ley no impulsará significativamente el crecimiento, sino que ayudará a evitar el colapso fiscal, ya que se prevé que el déficit fiscal se mantenga en torno al 6% durante los próximos años. Las preocupaciones fiscales no desaparecerán pronto, dados los continuos y elevados déficits y la sustancial carga de intereses que conlleva el volumen de deuda y los tipos más altos. La mayoría de analistas de Renta Fija creen que el mercado de bonos ya ha descontado una trayectoria menos favorable, como se refleja en mayores rentabilidades exigidas y mayor prima por plazo.

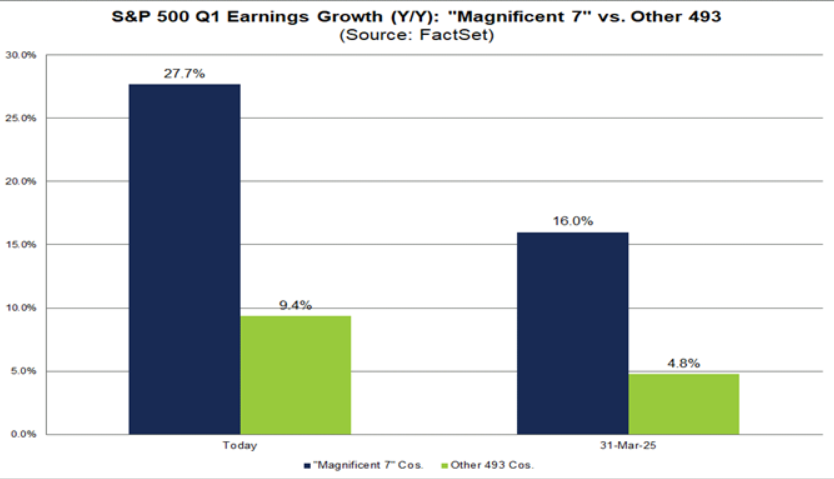

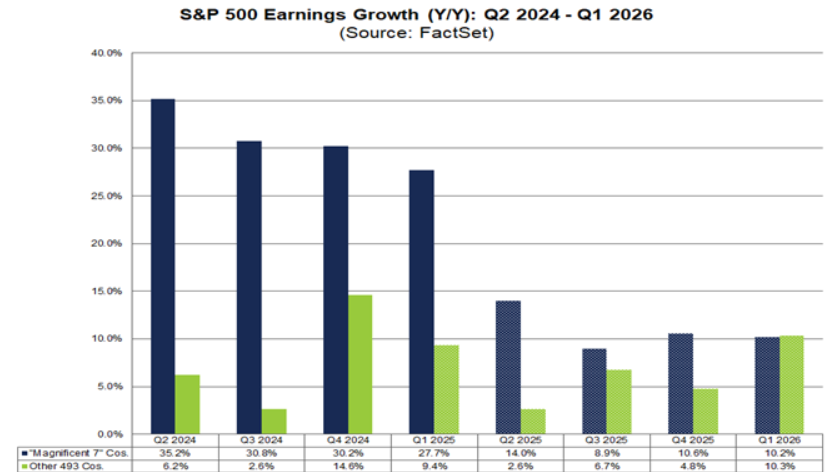

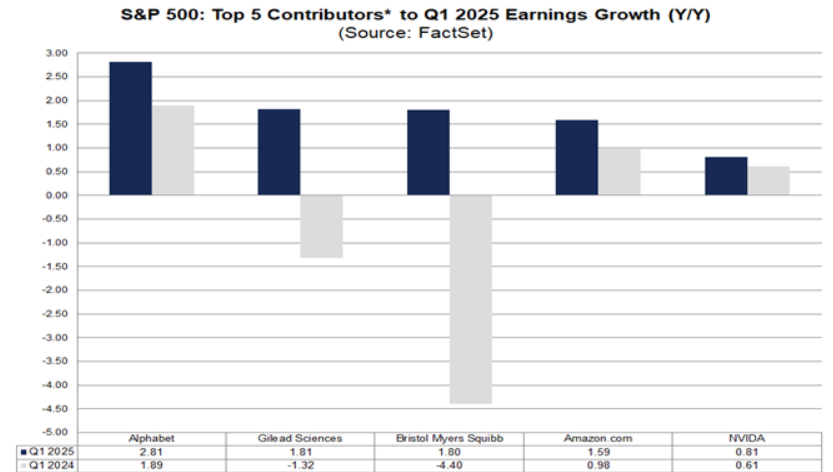

La temporada de resultados del segundo trimestre está a punto de comenzar, con los grandes bancos estadounidenses publicando la semana que viene. Las expectativas de consenso han disminuido significativamente desde el anuncio de aranceles a principios de abril, lo que se refleja en previsiones más cautas. El crecimiento de los beneficios del índice S&P 500 se prevé ahora en un 5,9%, frente a casi el 10% de hace tres meses, mientras que, en Europa, las estimaciones para el índice Stoxx 600 han caído desde alrededor del 8% a tan solo el 1,2%. Los sectores responsables de estas revisiones a la baja son los relacionados con las materias primas, en particular el petróleo y el gas y los materiales, así como los más cíclicos, como los de consumo y los industriales, que están particularmente expuestos a los aranceles. La revisión a la baja de las expectativas aumenta el margen para sorpresas positivas, especialmente en sectores con mayor capacidad de fijación de precios o control de costes. Una vez más, la mayor parte del crecimiento previsto de los beneficios se concentra en el sector tecnológico, especialmente en las grandes tecnológicas.

De cara a las próximas publicaciones de resultados, la atención de los inversores se centrará en las previsiones y en la capacidad de las empresas para gestionar el incremento de costes relacionados con los aranceles. Según una encuesta reciente de la Reserva Federal, las empresas prevén absorber aproximadamente la mitad de la carga arancelaria, mientras que Goldman Sachs espera que solo absorban el 30%, y que el resto se traslade a los consumidores. Muchas empresas parecen haber acumulado inventarios antes de la implementación de los aranceles, lo que podría servir como colchón para los márgenes a corto plazo. En definitiva, esta temporada de resultados proporcionará información sobre cómo se desenvuelven las empresas en un entorno político cada vez más complejo.

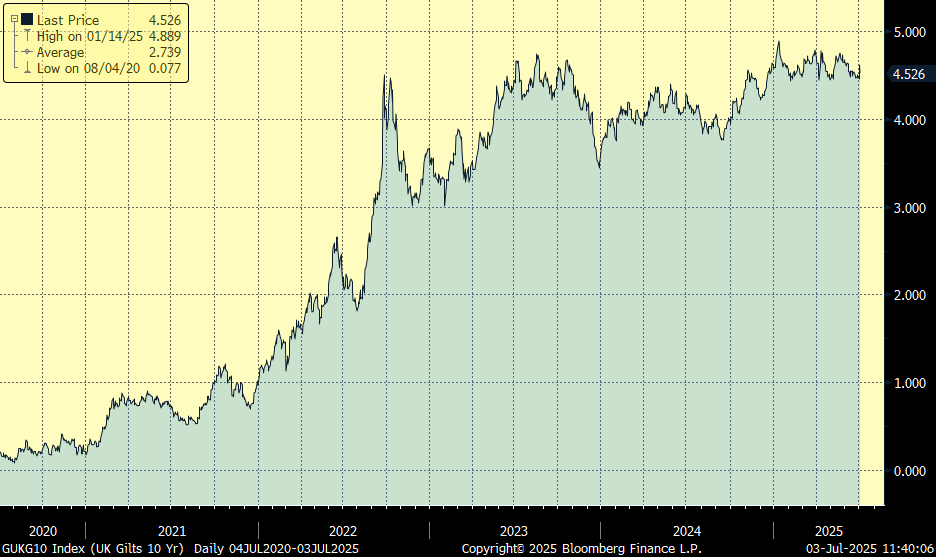

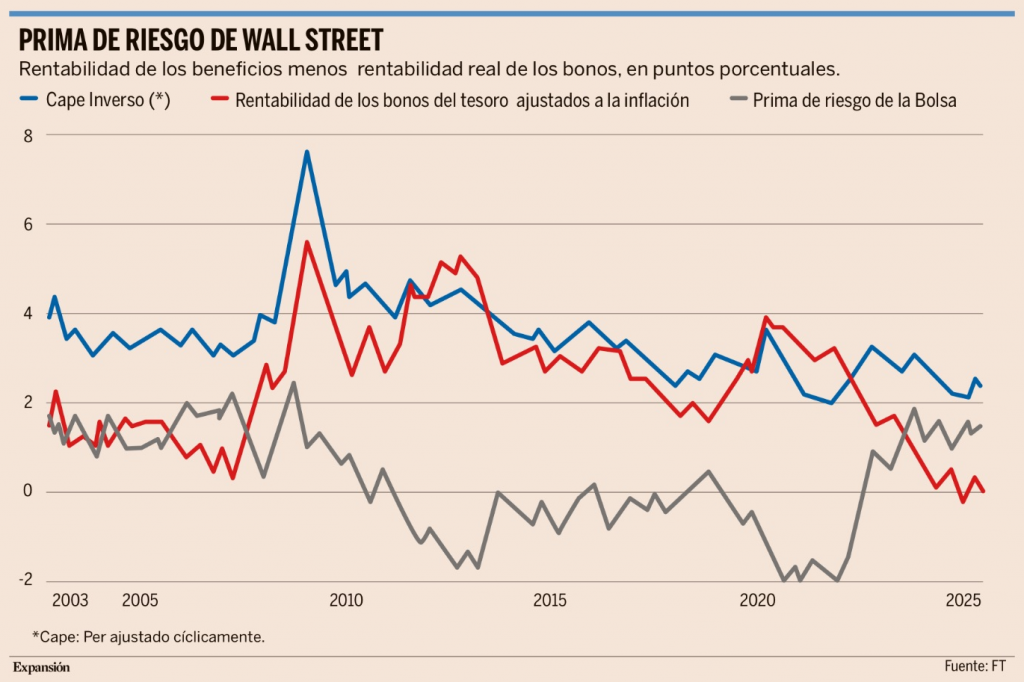

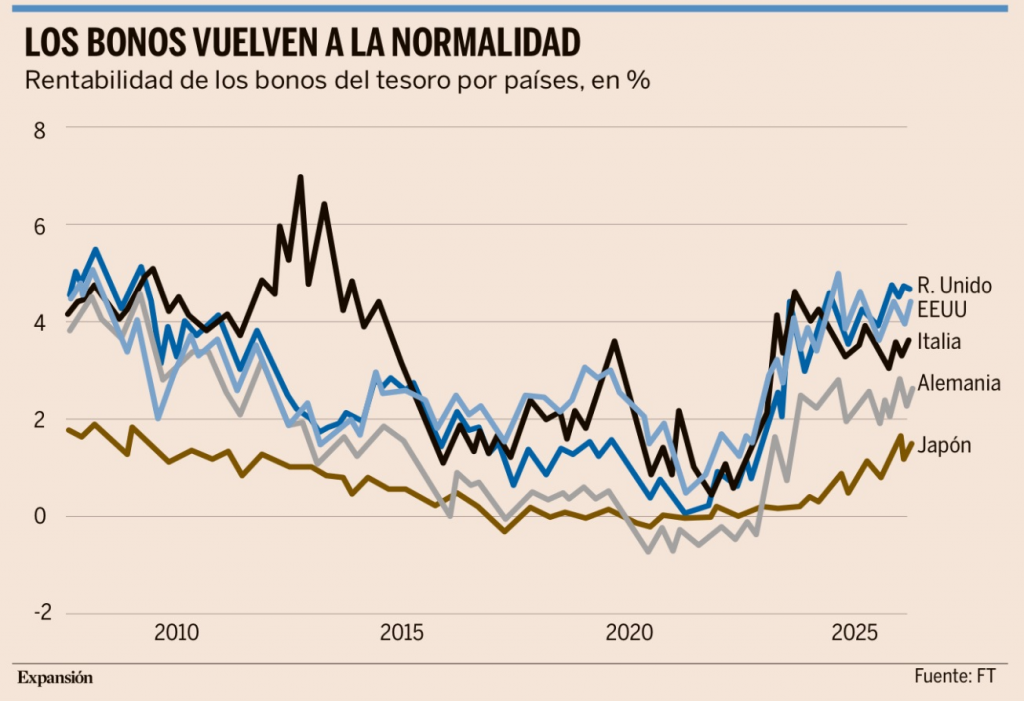

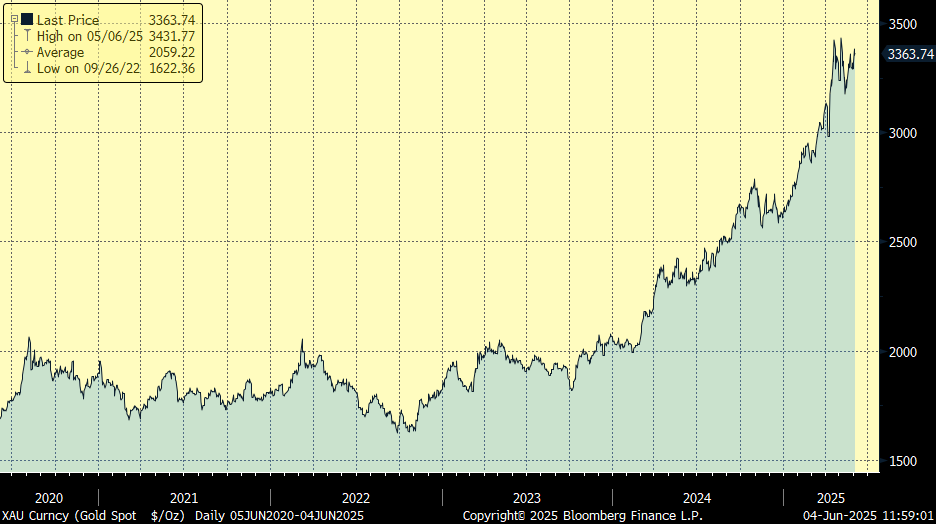

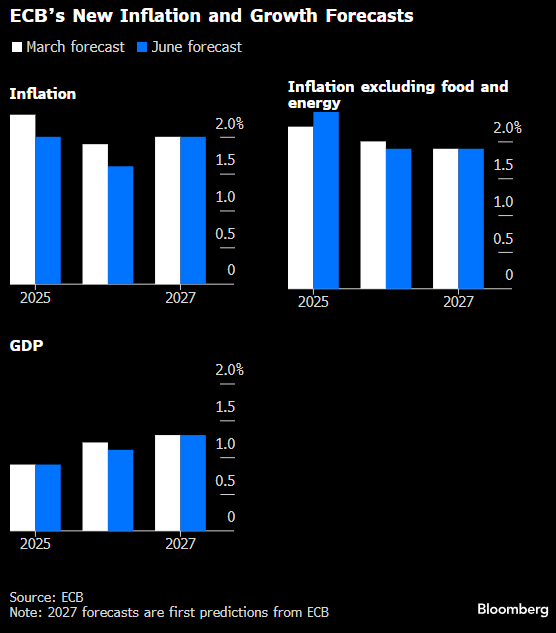

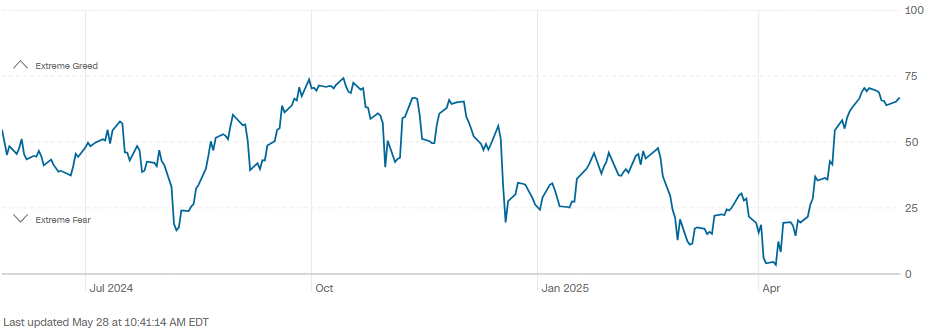

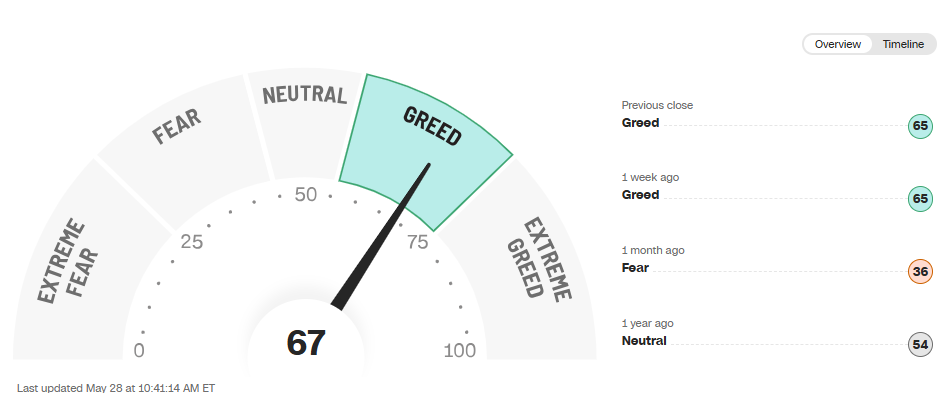

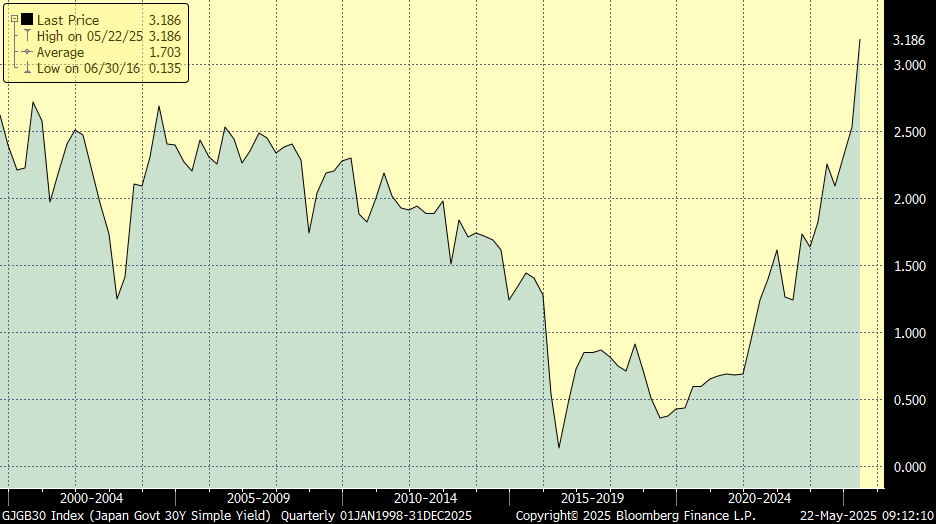

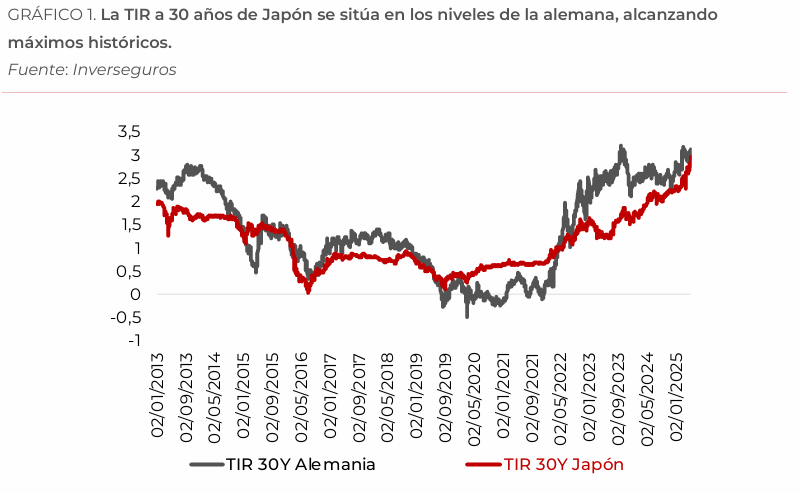

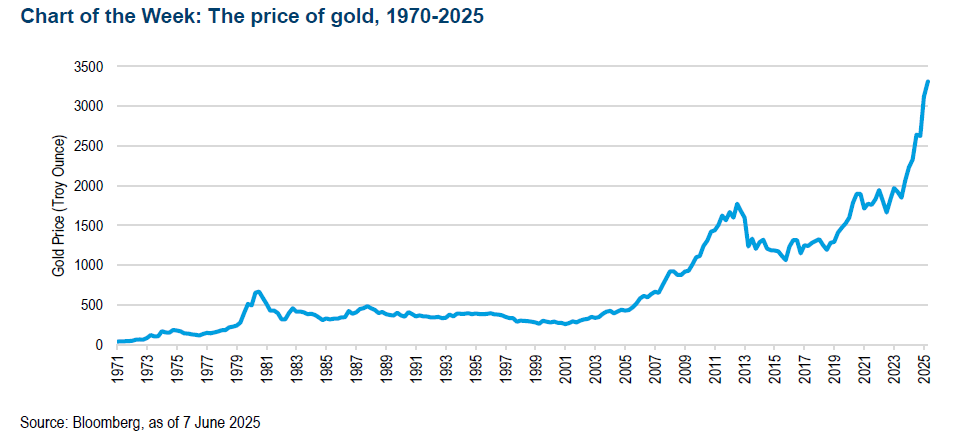

Las Actas de la reunión del Banco Central Europeo de junio destacaron el riesgo de un euro fuerte, mientras que varios altos funcionarios llamaron la atención sobre el riesgo de no alcanzar el objetivo de inflación, mientras el precio del oro y la plata siguen muy fuerte, ambos han subido más del 25% en lo que va de año:

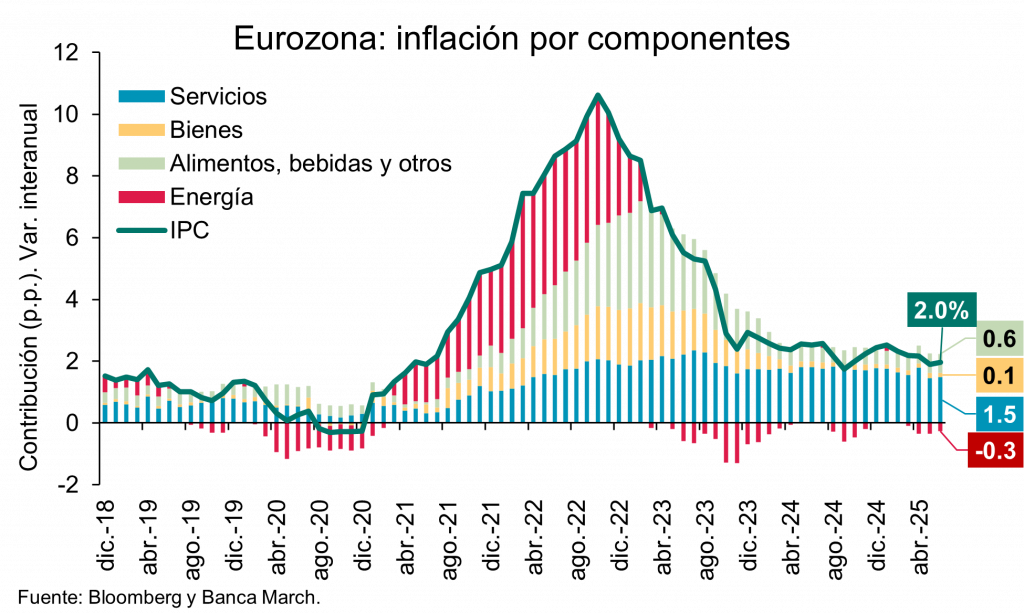

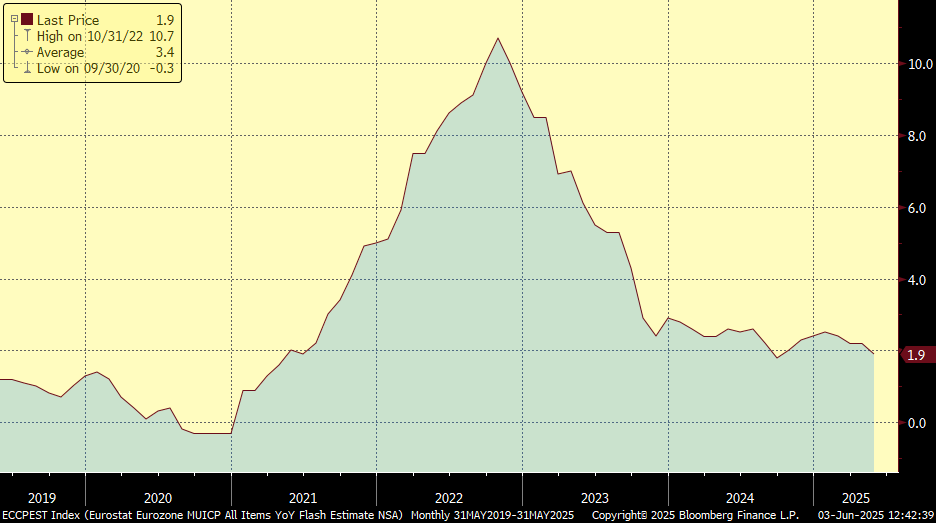

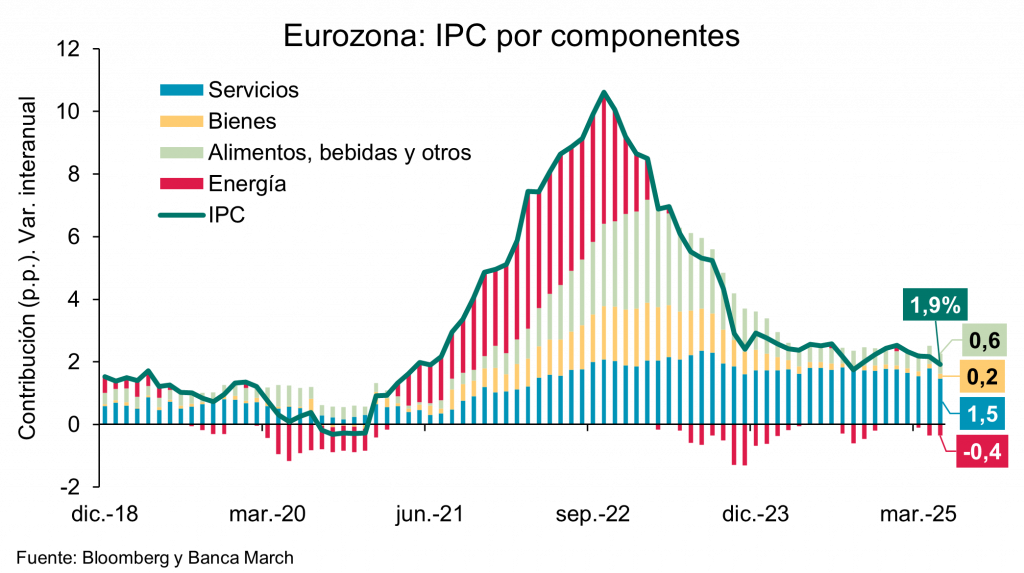

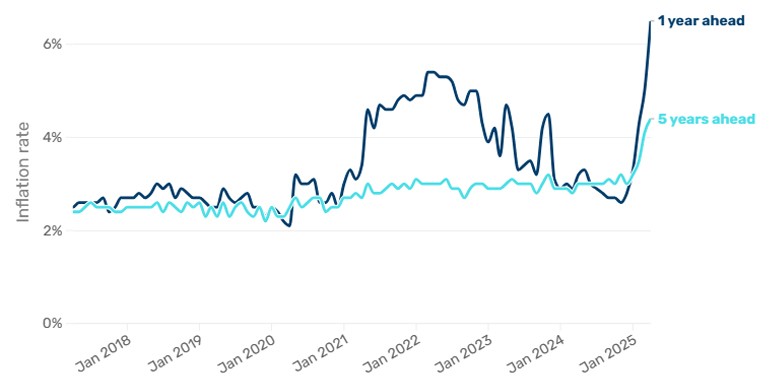

La inflación anual de la zona euro subió al 2% en junio, el objetivo del BCE, desde el 1,9% en mayo, de acuerdo con una estimación preliminar oficial, esta primera subida desde enero reflejó las presiones persistentes y subyacentes sobre los precios, especialmente en el sector servicios, en el que la inflación aumentó del 3,2% al 3,3%. La inflación subyacente, que excluye los precios de los alimentos, la energía, el alcohol y el tabaco se mantuvo sin cambios en el 2,3%. En el Foro sobre Bancos Centrales del Banco Central Europeo en Sintra, celebrado la semana pasada, la presidenta del BCE, Christine Lagarde, afirmó que los responsables políticos seguirán «atentos» y seguirán tomando decisiones sobre política monetaria reunión a reunión.

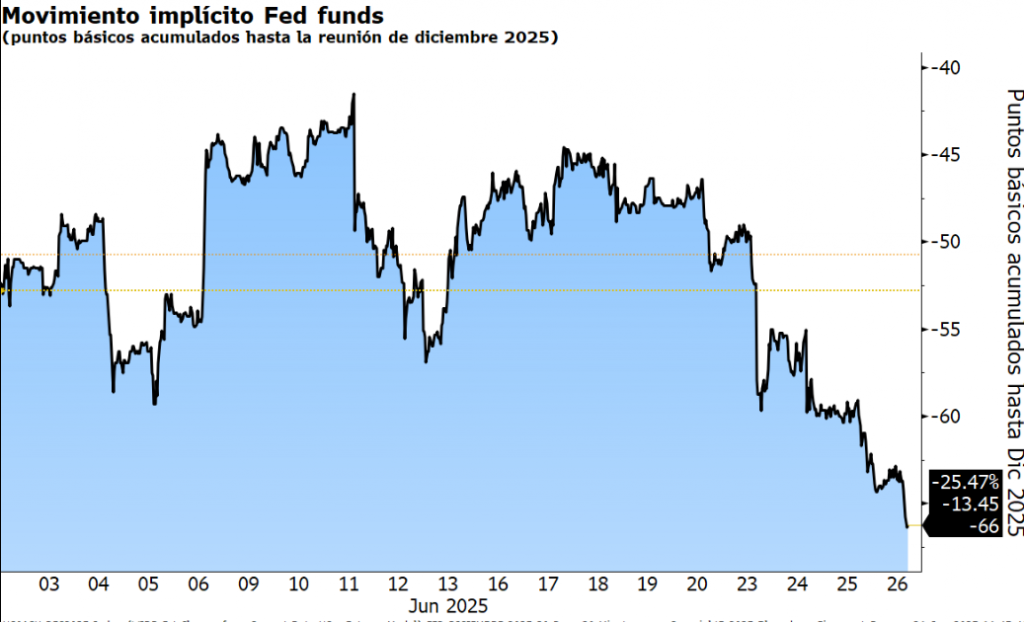

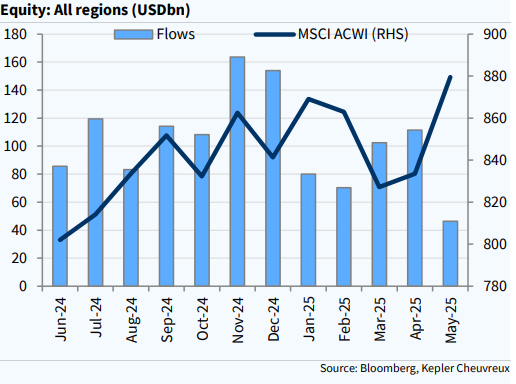

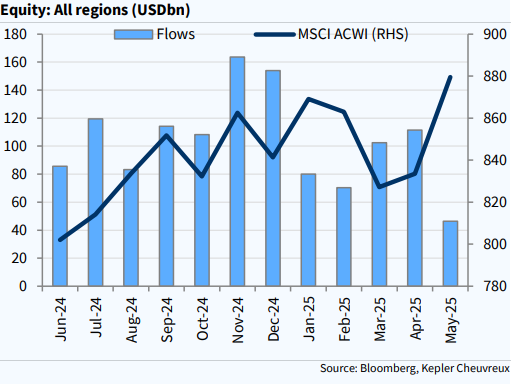

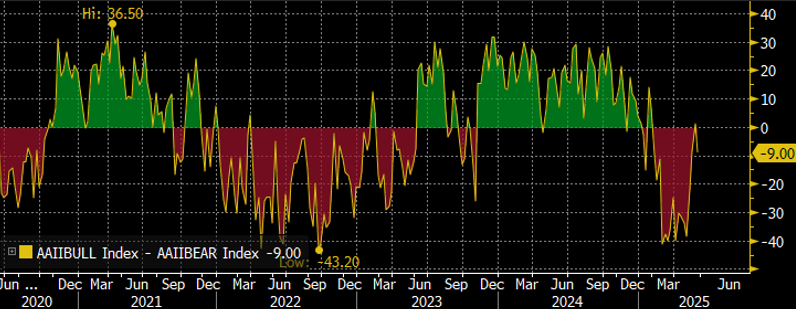

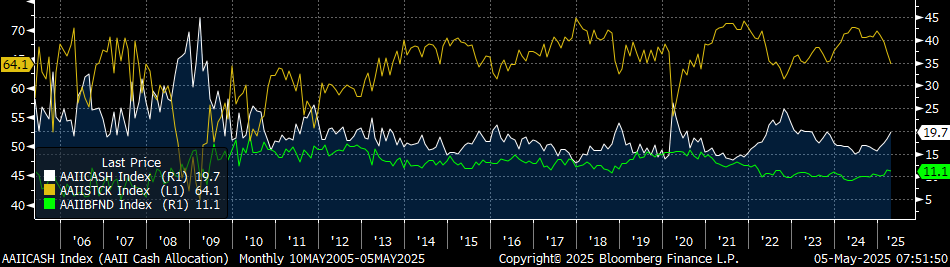

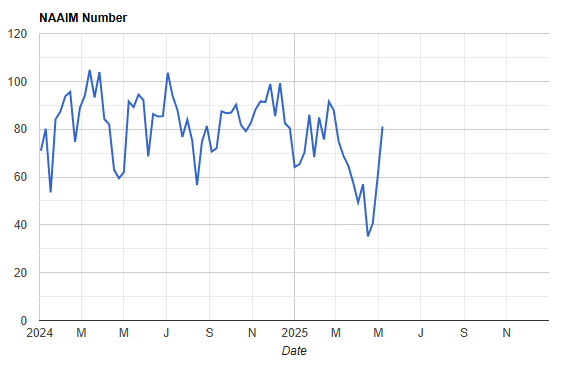

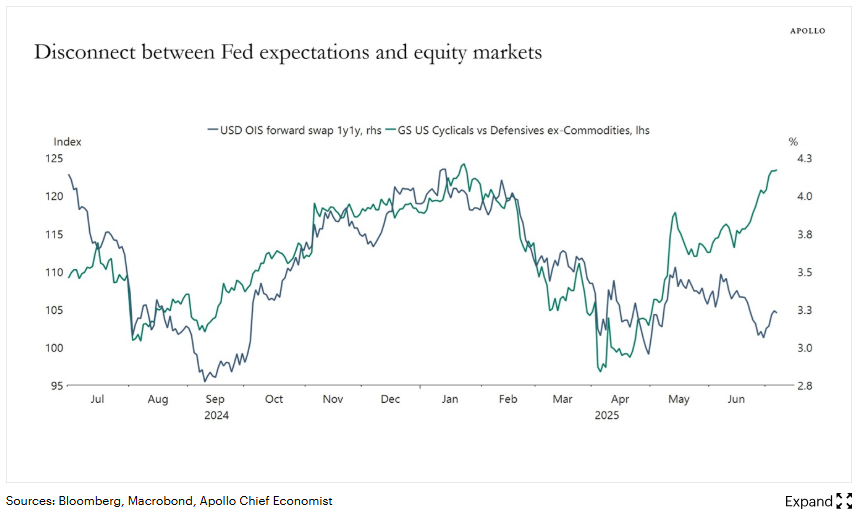

Desde Kepler Chevreux llegaba esta semana una reflexión bastante interesante, sobre cómo se ha producido una fuerte desconexión entre las expectativas de mercado sobre los tipos de la Fed y la fuerte rotación sectorial en la bolsa americana hacía compañías cíclicas frente a defensivas, sobre todo en el último mes.

Importante esta semana:

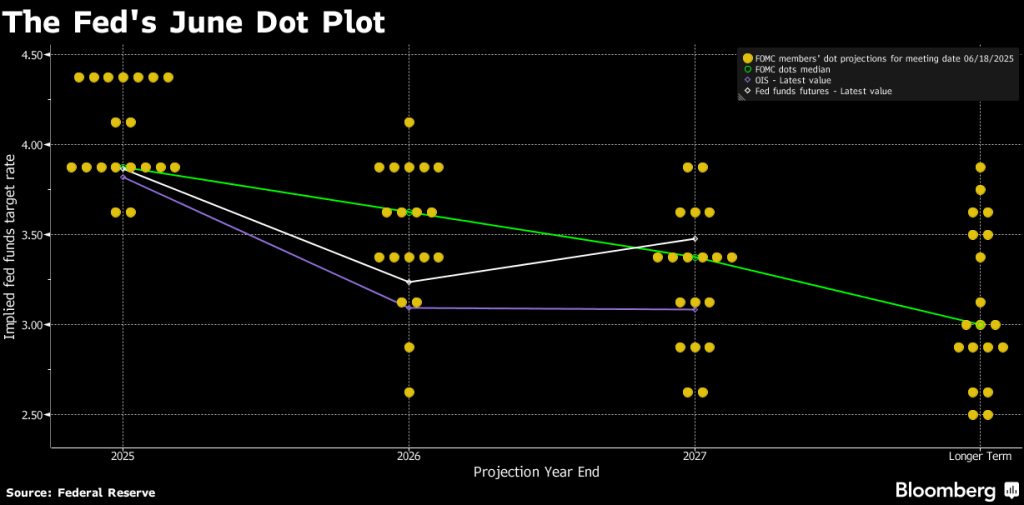

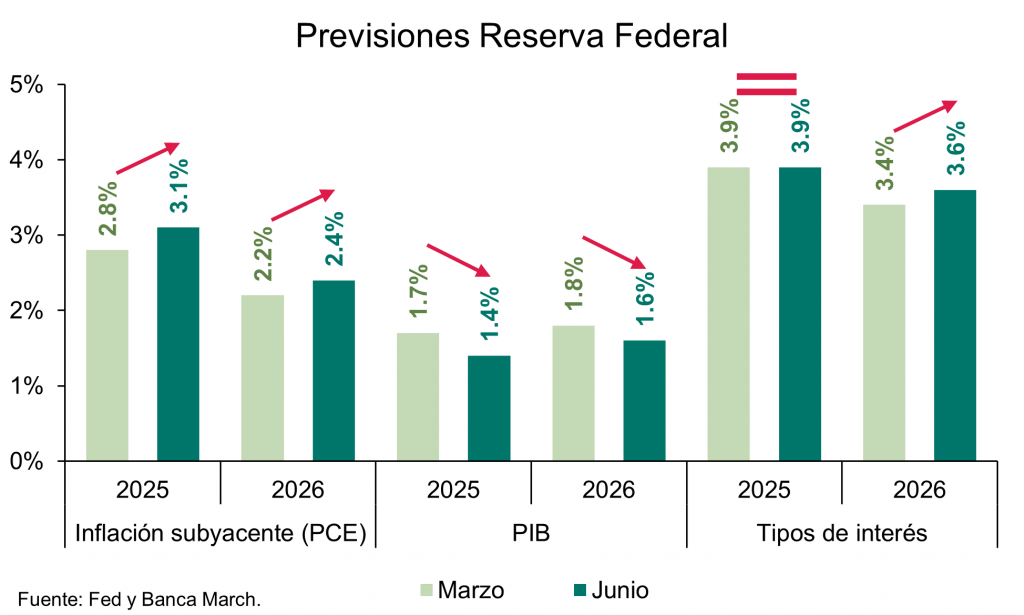

Las Actas de la Fed mostraron una mayoría de miembros predispuestos a bajar tipos en 2025 pero no en la reunión de julio. A pesar de lo anterior, algunos miembros advirtieron sobre la posibilidad de un impacto más persiste de los aranceles sobre la inflación lo que puede terminar desanclando las expectativas, pero en general se lanza un mensaje de elevada incertidumbre respecto al impacto final en los precios. Por otro lado, los miembros en general coincidieron en que los riesgos sobre un crecimiento a la baja persisten, pero que se han reducido.

Trump ha amenazado con imponer un arancel del 50% a Brasil, presionando al país para que abandone los cargos judiciales contra Bolsonaro, su aliado ideológico. Además, ha anunciado nuevos aranceles a países como Filipinas e Irak, cuyas exportaciones conjuntas a Estados Unidos fueron relativamente pequeñas (menos de 30.000 millones de dólares en 2024), lo que pone de manifiesto una política de confrontación que no atiende a razones puramente comerciales sino más bien geopolíticas, que podrían generar tensión diplomática.

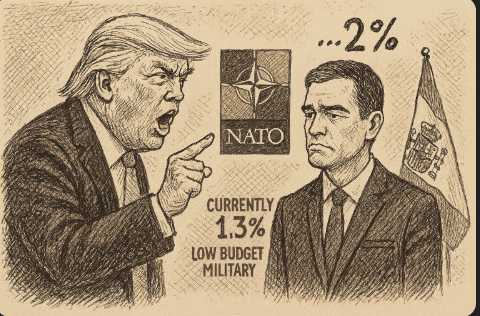

Trump promete una «declaración importante» sobre Rusia el próximo lunes. Además, ha declarado que Estados Unidos enviará armas a Ucrania, pero que será la OTAN quien pague «el 100%» de ese apoyo. Esta postura busca reducir la carga financiera americana en el conflicto, en línea con su discurso de que los aliados europeos deben asumir más responsabilidad en defensa.

Un estudio de la Fed de Dallas advierte que las restricciones migratorias impuestas por Trump restarán un punto porcentual al crecimiento económico de Estados Unidos este año, reflejando el impacto negativo de la menor oferta laboral.

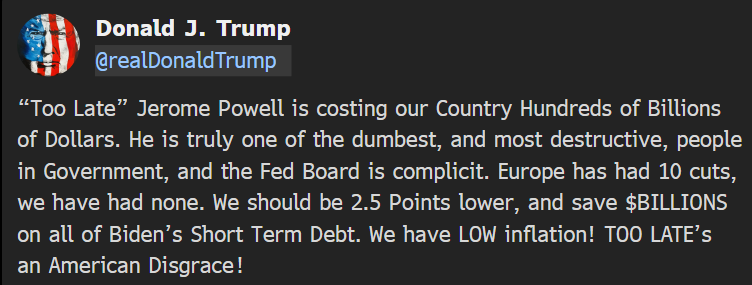

Trump mantiene la presión sobre Powell, instándolo a bajar tipos y a dimitir “inmediatamente” si se confirman las acusaciones de haber engañado al Congreso. En este sentido, según WSJ, Kevin Hassett, Director del Consejo Económico Nacional, se ha reunido con el presidente al menos dos veces el mes pasado sobre el puesto en la Fed, mientras que Trump ha elogiado públicamente a Bessent como posible candidato.

China ha impuesto nuevas medidas que limitan el acceso de empresas europeas al mercado chino de dispositivos médicos. Esta decisión llega en medio de una escalada de tensiones comerciales, donde Pekín y Bruselas se acusan mutuamente de prácticas desleales. El ministro francés de Finanzas, Bruno Lombard, ha pedido una defensa más contundente del tejido industrial europeo y un uso más amplio de mecanismos de protección comercial contra las importaciones chinas. La presidenta de la Comisión Europea, Ursula von der Leyen, acusó al gigante asiático de inundar los mercados globales con productos subvencionados para eliminar la competencia y de limitar el acceso de empresas europeas a licitaciones públicas. Según Von der Leyen, los bienes y servicios fabricados en China automáticamente obtienen una ventaja del 20% en precio en las licitaciones públicas. En cuanto a sectores estratégicos cuyas empresas son subvencionadas por el Gobierno chino, la UE impuso el año pasado aranceles de hasta el 45% a vehículos eléctricos fabricados en China. A todo ello se añade que, en los últimos meses, Pekín ha impuesto controles a la exportación de tierras raras, afectando a las empresas europeas. Como muestra de las crecientes tensiones, el Gobierno chino decidió reducir de dos a un solo día la cumbre prevista con los líderes de la Unión Europea este mes.

Los mercados no creen a Trump sobre los aranceles. Robert Armstrong. Financial Times.

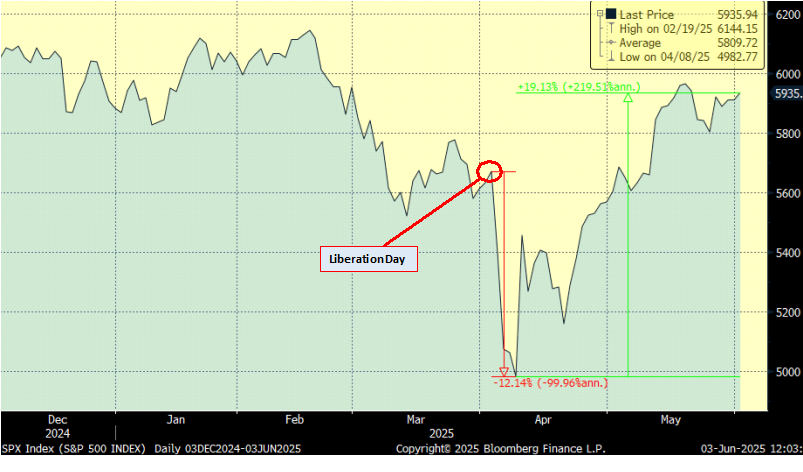

La fecha límite para los aranceles, para sorpresa de nadie, no era una fecha límite en absoluto. Se suponía que los países debían negociar un acuerdo comercial con Estados Unidos antes de hoy 9 de julio, o se enfrentarían a los aranceles recíprocos detallados en el famoso cartel de abril. La gran fecha se ha pospuesto al 1 de agosto. O podría ser otra [aunque Trump dijo ayer que no habrá nuevas prórrogas]: el secretario del Tesoro estadounidense, Scott Bessent, cuya principal función es convertir los pronunciamientos en políticas, a menudo menciona la fecha del 1 de septiembre. Al igual que el propio presidente, las fechas límite de la Administración norteamericana deben tomarse en serio, pero no de manera literal. “En serio”, porque si Trump decidiera cumplir una fecha límite, el impacto podría ser devastador. “No literalmente”, porque probablemente no lo haga.

¿Cómo serán las próximas tres semanas y media (y probablemente más)? Tuvimos un anticipo este lunes cuando el presidente de Estados Unidos anunció que Japón y Corea del Sur enfrentarían aranceles del 25% a partir de primeros de mes, sujetos a cambios “dependiendo de nuestra relación con su país”. Esto suena aterrador. Ambos son los mayores socios comerciales del país después de Canadá, México y la UE. Representaron casi el 9% de las importaciones y el 7% de las exportaciones estadounidenses en 2024.

Pero el mercado, en lugar de entrar en pánico, prácticamente reaccionó encogiéndose de hombros. El S&P 500, que ya mantenía una tendencia bajista cuando se hizo ese anuncio, cayó otro 0,5%. El dólar se fortaleció un 0,7% frente al won coreano y un 1% frente al yen. En Tokio y Seúl, las acciones abrieron al alza: el índice Kospi coreano subió más del 1,4% en las primeras dos horas de negociación, mientras que la ganancia del índice Nikkei 225 japonés fue más moderada, del 0,4%. Estos modestos movimientos son perfectamente racionales. Para empezar, los nuevos aranceles no aumentarían mucho el arancel efectivo de ninguno de los dos países. Paul Ashworth, de Capital Economics, explica en una nota a sus clientes que las nuevas tasas “no se aplican a los bienes sujetos a los aranceles específicos de Trump, como los automóviles, que representan el 34% de las importaciones de ambos países y ya están sujetos a un impuesto del 25% que Trump ha amenazado en más de una ocasión con elevar al 50%. Si a esto le sumamos que los productos electrónicos y farmacéuticos están exentos… si cumple Trump su amenaza, el arancel efectivo general sobre las importaciones estadounidenses aumentaría del 15,5% al 16,6%”.

Futuras negociaciones

¿Y por qué habrían de entrar en pánico los mercados ante cualquier pronunciamiento de la Administración en este momento? Incluso los acuerdos ya alcanzados parecen estar completamente abiertos a futuras negociaciones. Como explica Liz Ann Sonders, de Charles Schwab, en su mayoría “son marcos, no acuerdos comerciales”. Históricamente, los acuerdos comerciales han tardado 18 meses en firmarse bilateralmente, y otros 40 ó 45 meses en implementarse. El “acuerdo” sobre las exportaciones de tierras raras con China fue, en realidad, sólo una desescalada: la Administración Trump no ha publicado ningún detalle del pacto, y China sigue reteniendo las exportaciones a empresas estadounidenses, según Wall Street Journal.

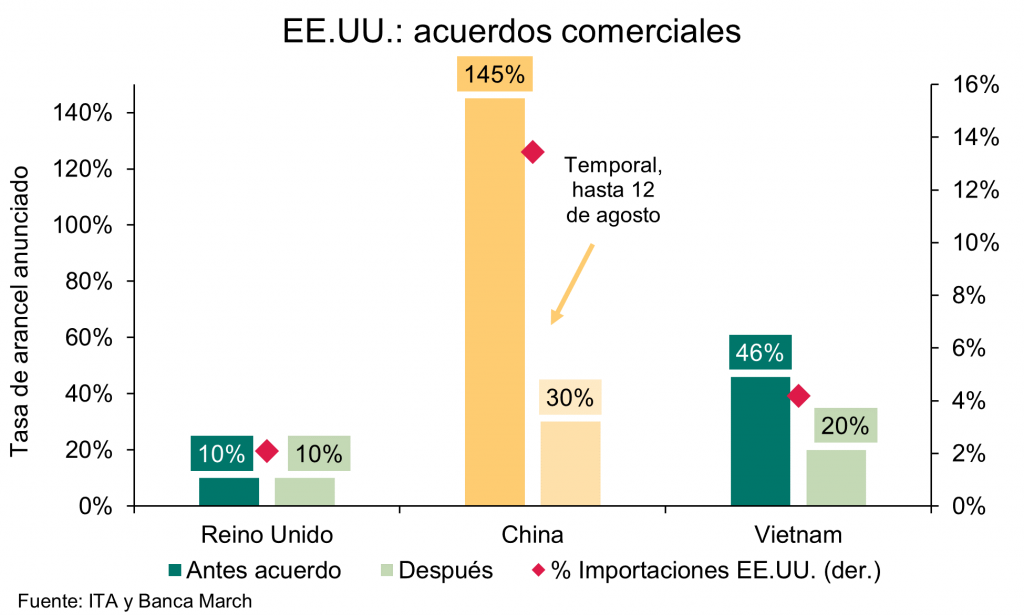

Es cierto que las negociaciones con China son un caso especial. Los acuerdos con Reino Unido y Vietnam podrían revelarnos más sobre lo que pueden esperar otros países. Pero, una vez más, el acuerdo entre Estados Unidos y Reino Unido fue sólo un marco. Rebajó los gravámenes a los fabricantes de automóviles británicos y eximió de los aranceles a los productos aeroespaciales, a cambio de un aumento de las importaciones de carne de vacuno, etanol y productos industriales.

Alan Beattie lo explicó de la siguiente manera: “Desde el punto de vista político, es comprensible que una economía relativamente pequeña y abierta con dependencia militar y de seguridad de Estados Unidos se arriesgue con un acuerdo legalmente no vinculante, y sacrifique algunas cuotas más bien pequeñas de carne de vacuno y bioetanol a cambio de proteger a sus exportadores de automóviles y acero, que tienen una presencia de nicho pero son políticamente relevantes”.

Sin embargo, el acuerdo transmite una señal. Estados Unidos tuvo un superávit comercial con Reino Unido el año pasado, y aun así, el acuerdo no eliminó el arancel universal del 10%. Así que otros países deberían esperar que el nivel mínimo no baje del nivel de un 10%.

El reciente acuerdo con Vietnam es lo más cercano que tenemos a un acuerdo “real”: un arancel directo del 20% a las exportaciones vietnamitas, cero impuestos a las exportaciones estadounidenses, y una tasa del 40% a las mercancías transbordadas, dirigida a China. La salvedad es que la economía vietnamita es muy diferente a las de Corea del Sur y Japón. Es más pequeña y más pobre, y sólo importó 13.000 millones de dólares (11.120 millones de euros) en productos estadounidenses el año pasado. En cambio, Corea del Sur y Japón son más ricos y representaron una mayor proporción de las exportaciones estadounidenses; la suma de cada país por sí sola es más de cinco veces la de Vietnam. Esto, y las importantes alianzas militares de Estados Unidos con cada país, les otorga una posición negociadora más sólida.

El juego arancelario, en resumen, todavía está, de alguna manera, en una fase preliminar. Comienza en serio sólo cuando se alcanzan acuerdos con grandes socios comerciales que el mercado cree que persistirán; el mercado responde a esos acuerdos; y el presidente responde a la respuesta del mercado. Nuestra tesis ha sido durante mucho tiempo que Trump se retractará de cualquier arancel que genere una respuesta negativa sostenida de los mercados. Sólo cuando los mercados estén convencidos de que un acuerdo determinado va a mantenerse, le someterán a presión. Aún estamos muy lejos de ello.

Los mercados de acciones y bonos estadounidenses parecen haber llegado a la conclusión de que unos aranceles moderados –del 10% para todos los socios comerciales, y un poco más para China y algunos sectores específicos– no tendrán mucha repercusión en el crecimiento económico ni en las ganancias, o se suavizarán si la tienen. Y simplemente han ignorado las constantes amenazas de Trump de imponer aranceles más severos. La gran pregunta, entonces, es si los inversores se han preparado para una gran decepción cuando Trump, envalentonado por la indiferencia de los mercados y la resistencia de la economía, de repente muestre determinación.

Sonders, de Charles Schwab, se pregunta si, además del Trump put, podría haber también un Trump call: “Con un mercado que se ha comportado tan bien desde el 9 de abril, con datos económicos y de inflación que quizás aún no muestran el pleno efecto de los aranceles, pero que no ha implosionado en absoluto… ¿Es ese el contexto para la disposición de la Administración a seguir presionando desde la perspectiva arancelaria?” Creemos que es algo de lo que merece la pena preocuparse.

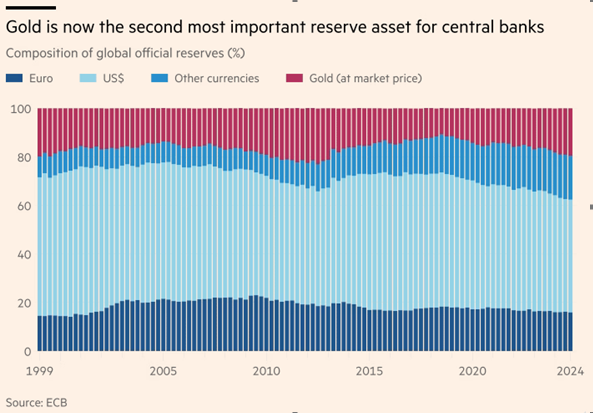

¿Puede realmente el euro desafiar el dominio del dólar en los mercados mundiales? Kristina Hooper, Estratega Jefe de Mercado, Man Group.

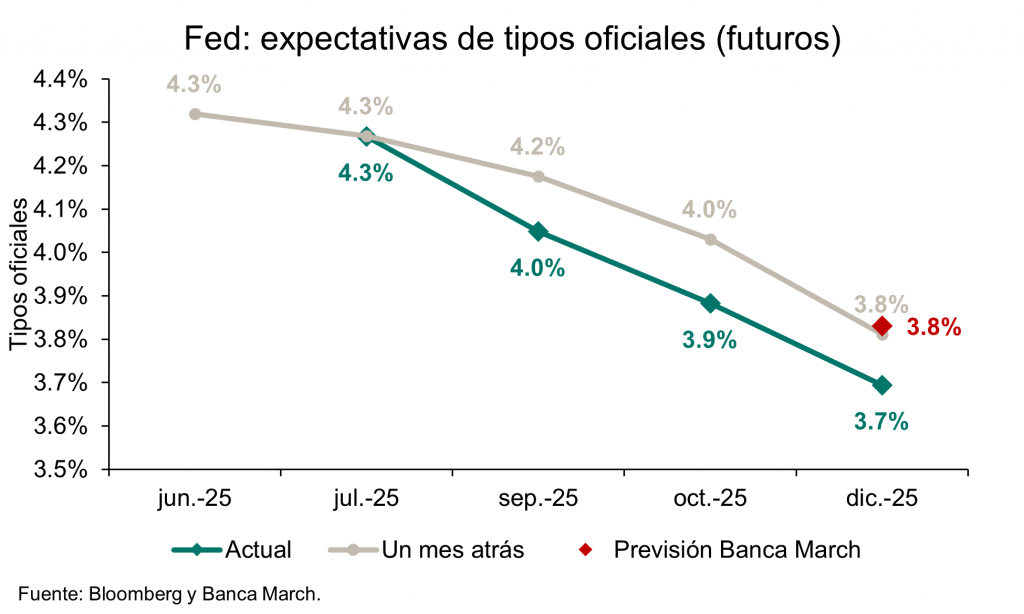

Esta semana en Views from the Floor, analizamos dos desarrollos clave que están dando forma a los mercados globales. Primero, examinamos las ambiciosas declaraciones de Christine Lagarde sobre el potencial del euro para desafiar el dominio del dólar como moneda de reserva mundial, evaluando tanto las fortalezas como las significativas debilidades que Europa debe superar para hacer realidad esta visión. Segundo, revisamos cómo el sólido informe de empleo estadounidense de junio ha prácticamente cerrado la puerta a cualquier recorte de tasas de interés por parte de la Reserva Federal en julio, con implicaciones importantes para la política monetaria en los próximos meses.

La declaración de la Presidenta del Banco Central Europeo, Christine Lagarde, en el Financial Times el 17 de junio sobre el momento del «euro global» en Europa marcó un ambicioso discurso sobre el futuro del euro como moneda de reserva global.

El dominio del dólar puede haber mostrado grietas, ya que la inflación persistente, la inestabilidad monetaria y la militarización del dólar mediante sanciones han llevado a algunos países a explorar alternativas. Pero la desdolarización es un proceso lento. El billete verde ha seguido beneficiándose de la profundidad de los mercados financieros, de su rentabilidad y de su condición de valor refugio mundial. Para que el euro aproveche estas grietas, Europa debe abordar primero sus propias deficiencias.

Los puntos fuertes

La ambición del BCE se asienta sobre tres pilares: geopolítico, económico y jurídico.

- Desde el punto de vista geopolítico, Europa ha acelerado los acuerdos comerciales con Canadá, la ASEAN y Mercosur para integrar el euro en el comercio mundial. La ampliación de la OTAN, las iniciativas de unión militar y los acuerdos sobre seguridad de las materias primas pretenden convertir a Europa en un actor geopolítico de confianza, requisito clave para ser moneda de reserva.

- Económicamente, la UE impulsa una mayor integración a través de la Unión de Mercados de Capitales y aspira a canalizar hasta 10 billones de euros en depósitos bancarios hacia inversiones estratégicas muy necesarias.

- Desde el punto de vista jurídico, la independencia institucional de Europa y sus sólidos procesos de toma de decisiones proporcionan estabilidad y observancia del Estado de Derecho, aunque con lentitud.

Los puntos débiles

Pero las debilidades de la región siguen siendo evidentes. La falta de una unión fiscal, activos seguros comunes y un sistema bancario unificado limita su capacidad para competir con el dólar. Los motores económicos tradicionales del bloque – Alemania, Francia e Italia – están lidiando con el estancamiento, el envejecimiento de la población y las cargas de deuda. La fragmentación política y el creciente nacionalismo en los países miembros complican aún más la integración. Mientras tanto, las vulnerabilidades geopolíticas de Europa, desde los países bálticos hasta los Balcanes, exponen grietas en su estructura de seguridad.

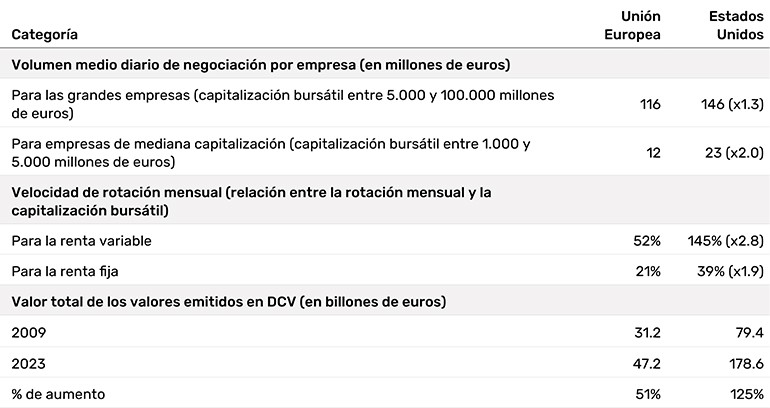

Desde la perspectiva de los mercados de capitales, la liquidez en los mercados denominados en euros es un obstáculo importante. Los mercados de capitales han permanecido fragmentados por líneas nacionales, con actividad paneuropea limitada. Por ejemplo, para los principales índices bursátiles de Europa Occidental como el CAC 40 o el DAX 40, entre el 56% y 68% de las operaciones aún tienen lugar en bolsas nacionales, mientras que solo el 3% o menos ocurre en otras bolsas, según un informe del BCE. Esta fragmentación ha reducido la liquidez, especialmente en las bolsas más pequeñas, y disminuye el atractivo de los mercados de la UE para emisores e inversores. La Tabla 1 muestra cómo los volúmenes promedio diarios de negociación para acciones de gran y mediana capitalización en la UE van significativamente por detrás de Estados Unidos.

Cuadro 1: Estadísticas sobre profundidad y liquidez de los mercados de valores de la UE y EE.UU.

Precios de las materias primas

Las materias primas plantean otro obstáculo. Sin una cuota de mercado significativa en la producción nacional, incluidas las energías renovables y el reciclaje, creemos que es improbable que el euro se convierta en una referencia sólida para la fijación de precios de las materias primas. Algunos acuerdos comerciales acelerados con países ricos en recursos como Canadá, México, Chile e Indonesia pretenden integrar el euro en los flujos comerciales. Aunque prometedores, estos acuerdos no llegan a cuestionar el dominio del dólar en los mercados mundiales de materias primas.

Las lecciones de la historia subrayan estos riesgos. Las ambiciones del euro antes de la crisis de la eurozona de 2010-2012 estaban respaldadas por un crecimiento económico más fuerte y menos fracturas políticas. Pero la crisis puso de manifiesto debilidades críticas -desde problemas fiscales hasta mercados de capitales fragmentados- que siguen sin resolverse. En la actualidad, la apuesta por el euro se enfrenta a retos aún mayores, con la intensificación de la competencia mundial de China y Estados Unidos.

Europa puede estar haciendo progresos, pero el tiempo no está de su lado. El entorno geopolítico es volátil, el crecimiento económico escaso y el liderazgo político carece de la aprobación pública. Incluso la probable adhesión de Bulgaria a la eurozona -una señal positiva en general- conlleva riesgos, dados sus problemas de corrupción y Estado de Derecho.

La apuesta de Lagarde por un «euro global» es ambiciosa, aunque los datos actuales muestran que los inversores prefieren el oro a las perspectivas de una ampliación del papel internacional del euro.

El sólido informe de empleo sugiere que es poco probable que la Fed recorte los tipos en julio

En nuestra opinión, el informe de empleo de EE.UU. de la semana pasada cerró efectivamente la puerta a un recorte de tipos en julio. Existían algunas débiles esperanzas de que si las cifras eran lo suficientemente débiles, la Reserva Federal (Fed) podría ceder.

En junio se crearon 147.000 puestos de trabajo, cifra muy superior a la estimación de 106.000 del consenso de Bloomberg. El desempleo se mantuvo prácticamente sin cambios. La creación de empleo en los dos meses anteriores se revisó al alza en 16.000 puestos netos.

Aunque los titulares parecen positivos, hay algunas áreas de verdadera debilidad en el informe. En primer lugar, sólo 74.000 de los 147.000 empleos creados proceden del sector privado. La mitad de los puestos de trabajo creados en junio, 73.000, eran empleos públicos (más concretamente, empleos estatales y locales, ya que el gobierno federal sigue recortando puestos de trabajo). Y de los empleos del sector privado, el sector sanitario fue responsable de la creación de 39.000 puestos de trabajo. El aumento del empleo se produjo en hospitales (16.000) y residencias (14.000). Es importante tener esto en cuenta, dadas las previsiones de que la nueva legislación presupuestaria (OBBBA) ejercerá una enorme presión fiscal sobre los hospitales rurales y las residencias de ancianos.

Es importante señalar que en la conferencia de prensa de junio, el presidente de la Fed, Jerome Powell, reiteró que un amplio conjunto de indicadores sugiere que el mercado laboral está en equilibrio. Volvió a señalar que la creación de empleo es baja, pero también lo son los despidos. Pero si vemos un repunte de los despidos, eso podría ser problemático, ya que la creación de empleo es baja; probablemente se reflejaría en un aumento de los parados de larga duración. Por lo tanto, habrá que seguir de cerca este indicador.

En el gráfico de puntos de junio, la Reserva Federal sólo aumentó ligeramente las expectativas de desempleo para 2025. Esto parece apropiado por ahora, pero no me sorprendería ver un deterioro significativo del mercado laboral a medida que avance el año.

El crecimiento de los ingresos medios por hora cayó a un muy discreto 0,2% intermensual y un 3,7% interanual. Se trata de una buena noticia, ya que el motor más potente de un aumento sostenido de la inflación suele ser el elevado coste de la mano de obra, y eso no es lo que estamos viendo ahora.

Buen fin de semana.