Trump quiere cumplir con su amenaza de imponer aranceles del 25% contra México y Canadá empezando mañana 1 de febrero y dice que decidirá sobre los aranceles al petróleo «probablemente esta noche». Reitera que China se verá afectada por los aranceles y renueva la amenaza de aranceles del 100% si los BRIC no se comprometen a no reemplazar al dólar.

Esta semana empezó con volatilidad y con las Bolsa corrigiendo el lunes, principalmente el Nasdaq y las compañías tecnológicas ante el temor de que la startup china de Inteligencia Artificial DeepSeek, más eficiente en términos de coste, ponga en riesgo el dominio tecnológico de Estados Unidos y cuestione las valoraciones de compañías líderes en IA como Nvidia así como la tesis de inversión en toda la cadena de valor de la IA.

La principal disrupción de Deepseek está en la capacidad de entrenar un modelo con las mismas capacidades que el modelo comercial más avanzado de ChatGPT a un coste 30 veces inferior, cuestionando la inversión tecnológica de las empresas americanas. Sin embargo, los datos de costes son ofrecidos por la propia compañía, en la que hay una elevada opacidad, no se sabe ni siquiera cuantas personas trabajan exactamente en el proyecto y tampoco se sabe sí, como indican, solo se han utilizado los chips H800, la versión disminuida de los H100 de Nvidia que se permitían exportar a China, para el entrenamiento del modelo. Otro factor interesante es que se trata de una aplicación de código abierto, por lo que sus innovaciones pueden ser replicadas, anulando su ventaja competitiva. Open IA está trabajando actualmente en ChatGPT 5. La compañía china se enfrenta al reto de evitar morir de éxito y tendrá que escalar el servicio en las próximas semanas. Chat GPT, según cifras de agosto, atiende a 200 millones de usuarios por semana. Al parecer, DeepSeek consiguió con tan solo 10.000 unidades de procesamiento gráfico (GPU) de Nvidia (procesadores especializados optimizados para los cálculos a gran escala que requiere la IA), lo que representa una fracción del hardware desplegado por hiperescaladores como Amazon y Microsoft, grandes proveedores de servicios en la nube que operan centros de datos enormes para alimentar la computación en la nube y los servicios de IA. DeepSeek pone de relieve la enorme oportunidad que supone una IA asequible. Al reducir los costes de formación y los requisitos de hardware, democratiza el acceso al desarrollo de la IA, allanando el camino para la proliferación de nuevos modelos y aplicaciones. Esto podría desencadenar un importante ciclo de actualización de la infraestructura informática existente, a medida que la IA generativa pasa de estar centralizada en centros de datos a gran escala a ejecutarse en dispositivos más pequeños y distribuidos. El uso de modelos de IA para realizar predicciones o tareas después de haber sido entrenados, pronto podría funcionar directamente en smartphones, ordenadores, coches y otros dispositivos de IoT. Se trata de una posible «explosión cámbrica» de la adopción de la IA, cuyo uso se hará omnipresente y transformará los sectores y la vida cotidiana. Por otro lado, esto también podría hacer mucho más aceptable la adopción de la IA por parte de las empresas al resolver el problema de los costes. Si esto representa un cambio radical en las leyes de escalado de la IA, la productividad de las unidades de procesamiento de gráficos (GPU) habrá mejorado significativamente, lo que aumentará el retorno de la inversión. Las GPU ya instaladas podrían reutilizarse para estos modelos más eficientes, lo que reduciría la barrera del coste para su adopción. Esto podría beneficiar a los proveedores de software y a gigantes tecnológicos integrados verticalmente como Facebook y Amazon, que pueden mejorar el retorno de la inversión en sus servicios internos de IA. Como comentaba este miércoles Man Group en una nota a inversores el sector tecnológico se nutre de la innovación constante y la autodisrupción, pero la irrupción de DeepSeek pone de relieve lo rápido que pueden invertirse los supuestos.

La amenaza de DeepSeek llega en un momento donde los índices de Momentum/Growth habían vuelto a acelerar su mejor comportamiento frente al índice (S&P Equalweight). Esta semana se generaban en el mercado varias preguntas, ¿Será la Inteligencia Artificial una burbuja? ¿Estamos ante una sobrevaloración en los mercados bursátiles? ¿Puede Estados Unidos ganar la carrera tecnológica frente a China? ¿Podrá Trump afrontar una guerra comercial con China sin sufrir graves repercusiones en los ámbitos productivo y tecnológico?… veremos en que queda todo, lo que está claro es que este año la volatilidad va a surgir con cualquier evento.

Ratio US Momentum/ S&P500 Equalweight desde el 2020

En la tarde del lunes DeepSeek informó haber sido víctima de un ciberataque masivo, lo que le llevó a limitar temporalmente los nuevos registros de usuarios. Este ataque coincidió con el momento en que su chatbot de IA superó, en términos de descargas, a ChatGPT de OpenAI en la App Store de Apple. Por su parte, Nvidia dice que los «excelentes» avances de DeepSeek aún requieren muchos de sus chips. Por su parte, Altman CEO de OpenAI, promete «ofrecer modelos mucho mejores» y acelerar los lanzamientos de productos.

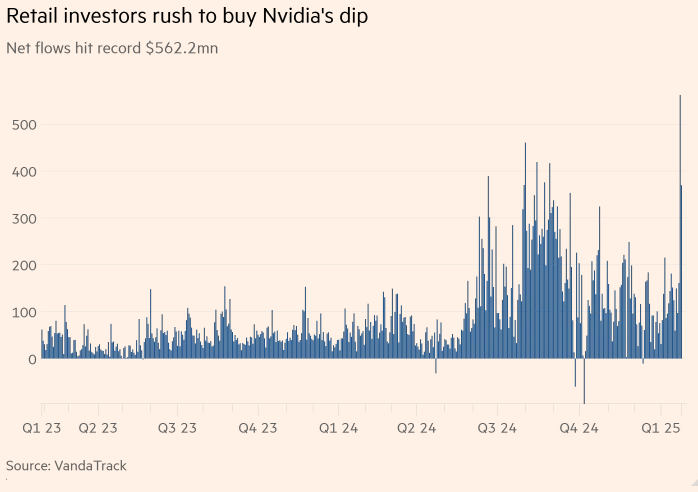

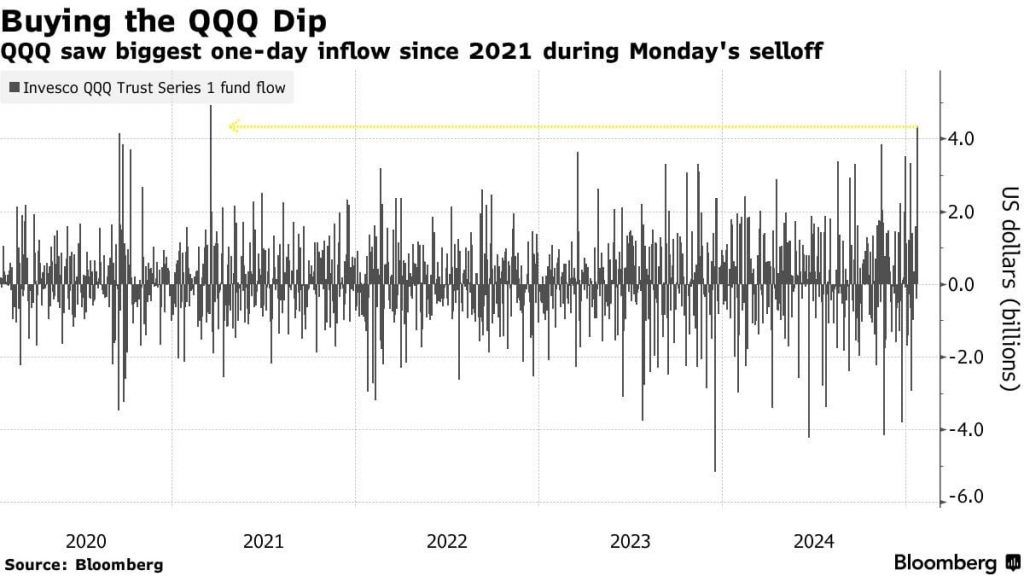

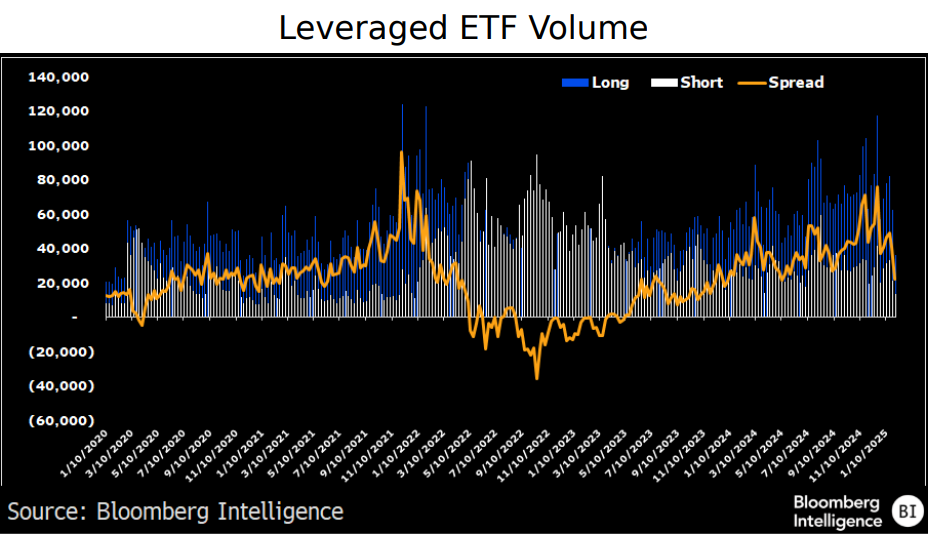

Observación muy interesante de Bloomberg respecto a que el mercado de ETFs lejos de entrar en pánico vendedor ha estado comprando este mismo lunes que hubo fuertes caídas. Se vio el mayor flujo comprador (inflow) diario en Invesco QQQ desde principios de 2021. Esta complacencia se observa también analizando el diferencial entre los flujos en ETFs apalancados frente a ETFs inversos, el ratio sigue positivo lo cual indica ausencia de pánico vendedor. También este lunes, de acuerdo con el Financial Times, los inversores retail compraron 562 millones de euros de acciones de Nvidia, cifra récord diaria y que es sintomático de la falta de miedo en el mercado.

En España el IBEX 35 esta semana ha subido a máximos de los últimos 15 años, la rotación de los inversores a compañías de economía clásica, como Inditex, energía o financieras, ha beneficiado al IBEX en este comienzo de año. El IBEX con dividendos está en máximos históricos.

IBEX desde Enero del 2009:

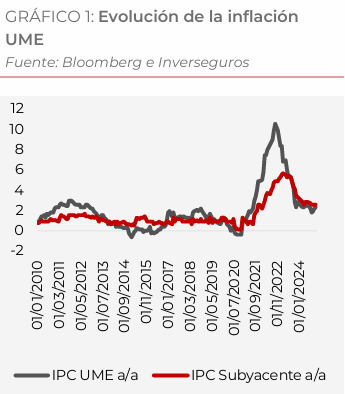

En cuanto a la foto macroeconómica la semana pasada nos dejó datos muy interesantes, los PMIs adelantados de la eurozona volvieron a zona de expansión tras dos meses reflejando contracción. Se atenúa la recesión del sector industrial de forma generalizada en la región. El sector servicios frena mínimamente su ritmo de crecimiento, derivado de un mal comportamiento en Francia. En Alemania la actividad del sector se recupera. Respecto a los precios, las presiones alcistas aumentan, pero se mantienen moderadas. En Estados Unidos, en cambio, los PMIs apuntan a un menor ritmo de expansión, principalmente por el sector servicios, dado que el sector manufacturero incluso abandona la zona de recesión y se estabiliza. Este peor comportamiento del PMI americano vino acompañado de la confirmación de una menor confianza del consumidor. Se teme una mayor inflación y una menor creación de empleo.

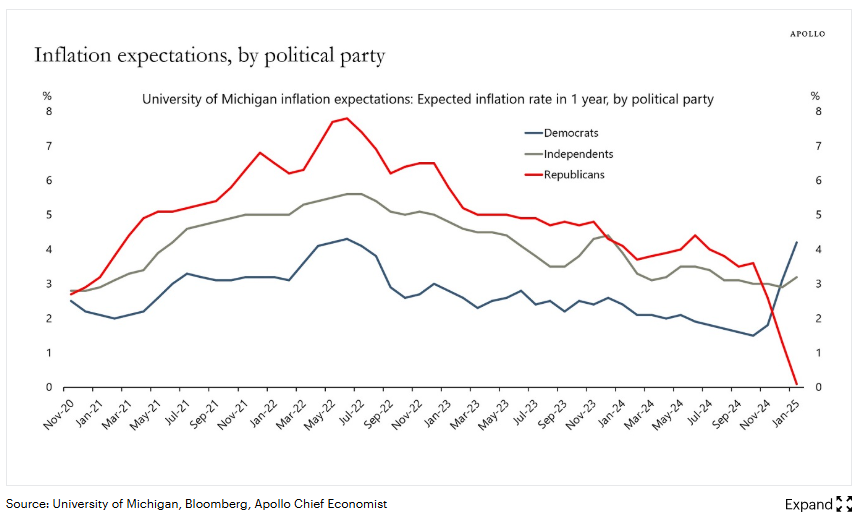

Me ha resultado muy curioso un gráfico publicado por Apollo Academy, en el que, según la Universidad de Michigan, las expectativas de inflación de los ciudadanos americanos republicanos es mucho menor que en los demócratas, (Inflation Expectations by Political Party – Apollo Academy)

Según un informe de esta semana de Man Group, la renta variable europea vuelve a desempeñar un papel importante en las carteras de los inversores (https://www.man.com/maninstitute/es/views-from-the-floor-2025-january-28?utm_source=pardot&utm_medium=email&utm_campaign=vftf&utm_term=es&pcid=C000100871)

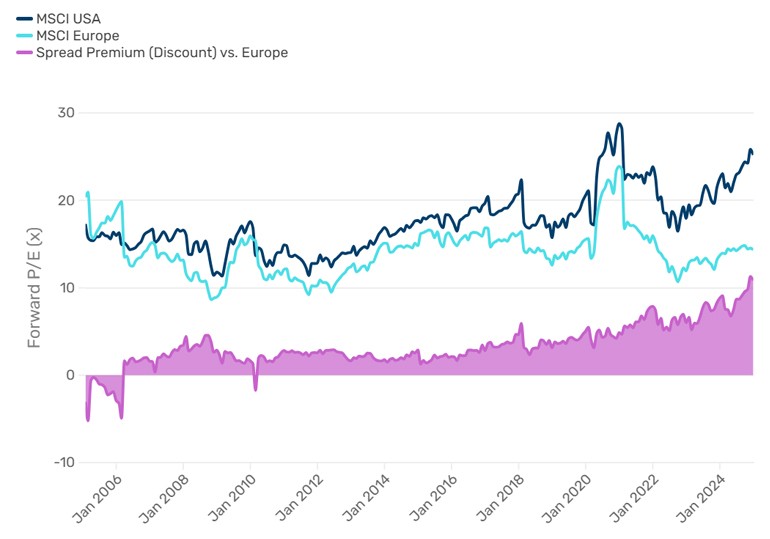

Los últimos años de mejor comportamiento de las Bolsas americanas han estado totalmente justificados, impulsados por la enorme geenración de valor de las acciones estadounidenses. Sin embargo esto ha llevado a la renta variable de Estados Unidos, según Man Group, a unas valoraciones elevadas tanto en términos absolutos como históricos, y una divergencia significativa con respecto a otras regiones del mundo.

Esto es más pronunciado en Europa, donde las valoraciones relativas se sitúan cerca del percentil 99 en comparación con los niveles históricos. Aunque justificadas por años de retos económicos y estructurales, estas deprimidas valoraciones están empezando a atraer flujos los inversores.

Figura 1. Excepcionalismo estadounidense frente a esclerosis europea

El descuento europeo alcanza su máximo histórico frente al estadounidense

Fuente: Bloomberg a 31 de diciembre de 2024

El descuento en la valoración de Europa refleja años de bajas rentabilidades, ya que los inversores buscaron el crecimiento en otros lugares. La región no ha presentado en el pasado cercano un panorama atractivo, débil crecimiento económico, incertidumbre política y predominio de una base manufacturera lenta para adaptarse a la era digital. A pesar de este telón de fondo aparentemente negativo, desde Man Group empiezan a ver indicios de que la renta variable europea puede volver a ayudar a los inversores a diversificarse, tanto geográficamente como entre sectores, alejándose de las posiciones muy concentradas. Los índices antaño dominados por las grandes petroleras, las mineras y las manufactureras, albergan ahora una nueva generación de líderes mundiales en tecnología, sanidad y artículos de lujo. Estas empresas combinan un fuerte poder de fijación de precios, liderazgo mundial y, sobre todo, rentabilidad. El año pasado no se cumplieron las expectativas: aunque algunas de las nuevas generaciones de empresas líderes europeas registraron un crecimiento impresionante, muchas no alcanzaron los elevados objetivos del mercado. Esta desconexión entre la evolución de las cotizaciones y los fundamentales ha dejado a las empresas de alta calidad cotizando a valoraciones atractivas.

Según el informe de Man Group hay una serie de catalizadores geopolíticos y macroeconómicos que podrían apoyar esta recalificación, incluso si los retos a los que se enfrenta la región siguen siendo importantes:

- Estabilización política: Las dos mayores economías de Europa, Alemania y Francia, se han enfrentado a una notable incertidumbre política en los últimos años. En Alemania, la disolución del gobierno de coalición a finales de 2024 ha sentado las bases para unas elecciones anticipadas el mes que viene, lo que suscita esperanzas de una política fiscal más eficaz y un mayor gasto público. En Francia, el nuevo gobierno ha sobrevivido a su primera moción de censura y ha recibido el apoyo de la UE para una reducción más lenta del déficit. Aunque ninguna de las dos situaciones está resuelta, incluso un progreso modesto podría mejorar la confianza y desbloquear el crecimiento.

- Política monetaria favorable: Con unas perspectivas de crecimiento económico moderado, los responsables políticos del Banco Central Europeo (BCE) han insinuado una postura menos dura. Los rumores de nuevos recortes de tipos han arrastrado al euro a la baja, en particular frente al dólar estadounidense, lo que ha supuesto un importante impulso para las industrias exportadoras de la región. Es probable que unos tipos más bajos durante más tiempo favorezcan los activos de riesgo a medida que avancemos hacia 2025.

- La recuperación de China: La preocupación por la desaceleración económica de China pesó mucho en Europa el año pasado, dada la dependencia de la región de las exportaciones al país. Cualquier mejora del consumo chino podría dar un impulso significativo a los líderes europeos en tecnología, bienes de lujo e industriales, ofreciendo un impulso adicional al crecimiento de los beneficios.

Los mercados europeos de renta variable presentan hoy un aspecto muy diferente al de hace una década, ofreciendo exposición a una combinación de empresas innovadoras y globales con potencial de alfa impulsado por las amplias dispersiones de valoración del mercado. Aunque los retos a los que se enfrenta Europa están lejos de resolverse, la asimetría de la oportunidad es convincente. Con la confianza aún cerca de mínimos históricos, incluso mejoras incrementales podrían impulsar una significativa revalorización de la región, según los gestores de Man Group.

Desde el punto de vista corporativo esta semana publicaron varias de las principales compañías americanas: Meta superó previsiones del último trimestre del 2024 por un amplio margen. Ingresos 48,4 mil millones de dólares (+3% frente a estimaciones y +21% frente a 4T23) con los dos principales factores que explican el crecimiento, número de anuncios vistos (+6%) y precios medios por anuncio (+14%), avanzando a buen ritmo, y Beneficio Por Acción de 8,02 dólares frente a la estimación de analistas de 6,76$. Las previsiones de ingresos para el 1T25, sin embargo, muestran un tono más débil, al anunciar un rango de 39,5-41,8 mil millones de dólares, cuando el consenso se sitúa en 41,7 mil millones. Peor evolución de lo previsto en Tesla, que incumplieron previsiones tanto de ingresos como de BPA. Ingresos 25,7 mil millones (-6% frente a estimaciones) y BPA 0,73$ por debajo de las estimaciones de analistas de 0,77$. Además, en cuanto a previsiones tan sólo confirmaron que el negocio de coches “volverá a crecer en 2025” cuando en 2024 anunciaron una previsión de crecimiento de ventas del grupo de entre +25% y +30%. Destacaron los optimistas comentarios de Elon Musk en cuanto a la evolución del software para la conducción autónoma (FSD supervisada) y reiteró el objetivo de que llevar la conducción supervisada “casi a todo Estados Unidos” en 2025 y la “no supervisada” en 2026. Microsoft también superó previsiones en el último trimestre del año. Ingresos de 69,6 mil millones superando en +1% a las estimaciones de consenso y BPA 3,23$ mejores que los 3,11$ de consenso, el punto negativo lo puso el crecimiento de Azure (Cloud) incumplió las previsiones alcanzando +31% un 2% por debajo de lo esperado por los analistas. La compañía anunció que esperan seguir creciendo a doble dígito en ingresos y resultado operativo en 2025 si bien la apreciación del dólar tendrá un impacto negativo. Y ayer publicó resultados muy buenos Apple, con unos ingresos de 124,3 mil millones de dólares, en línea con lo esperado y +4% frente al cuarto trimestre del 2023, con ventas del iPhone incumplieron previsiones de los analistas un -2,7% con una caída del -1% interanual, Mac +13% frente a estimaciones y +16% frente al 3T23 y iPad +23% frente a las estimaciones de consenso y +15% frente al 4T23. El BPA superó previsiones, en 2,40$ por encima de los 2,35$ de estimaciones de consenso +10% interanual. De cara al primer trimestre del 2025 Apple espera que los ingresos crezcan a un dígito bajo/medio con los ingresos por servicios mantenido el ritmo de doble dígito. Las acciones están subiendo un 3% en el aftermarket.

Importante esta semana:

Quitando el ruido de DeepSeek esta mañana los protagonistas han sido los bancos Centrales.

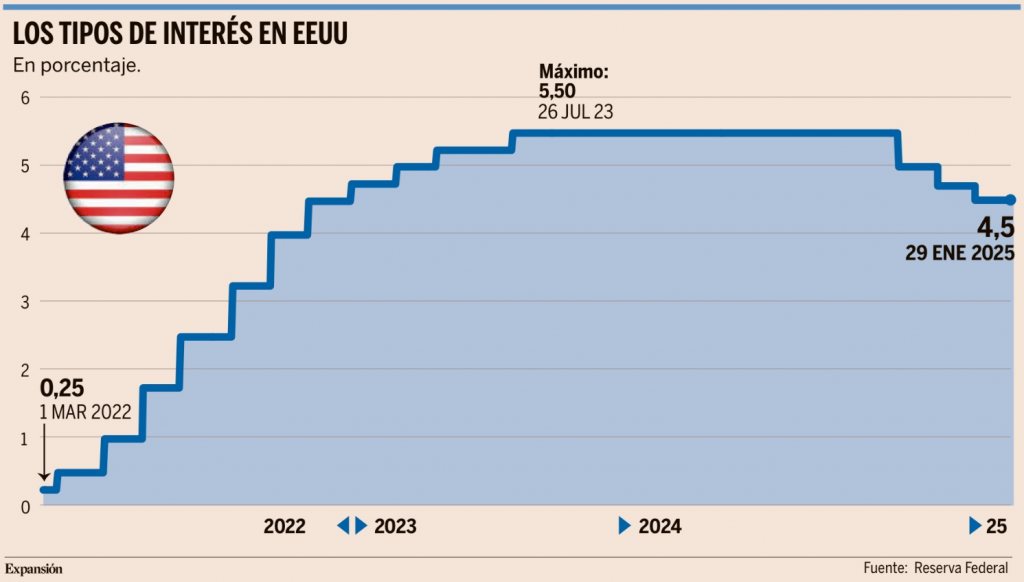

La Reserva Federal decidió este miércoles mantener los tipos de interés en la franja comprendida entre el 4,25% y el 4,5% en su primera reunión tras el regreso de Donald Trump a la Casa Blanca, desoyendo así la petición del presidente de Estados Unidos, que había abogado por un nuevo recorte del precio del dinero. Lejos de dejarse influir, el banco central estadounidense se mantuvo firme en su hoja de ruta y, tal y como se esperaba, optó por aguardar a que se concreten los efectos sobre la economía de las docenas de órdenes ejecutivas firmadas por Trump en sus primeros días en el Despacho Oval, así como las amenazas arancelarias que prometen aumentar la presión inflacionista contra la que lucha la Fed. Se trata de la primera pausa que hace la institución desde que en septiembre del año pasado inició la desescalada de tipos y los inversores esperaban ayer alguna pista. Powell dejó claro que no habrá más recortes hasta no ver cómo evoluciona tanto la inflación como el mercado laboral. En el lado positivo, insistió en que la Fed está abierta a acelerar los recortes si los datos macroeconómicos apoyan un movimiento en esa línea. Aun así, en el mejor de los escenarios, los analistas predicen que como mucho, este año habrá dos recortes más de tipos, de un cuarto de punto cada uno, por lo que los tipos podrían terminar en el entorno del 4%. Sin embargo, muchas analistas también alertan de que está aumentando la probabilidad de que solo haya un recorte a lo largo de 2025.

Según el economista jefe de AXA IM; Gilles Moëz, “La puerta permanece abierta para otro recorte en marzo, pero nos mantenemos cómodos con nuestra previsión de que éste sería el último recorte antes de 2026, “seguimos pensando que será difícil que la Fed vaya mucho más allá, al menos hasta que se materialicen los efectos adversos de trumpnomics”.

Si en algo hacen hincapié los analistas es en el impacto de la Administración Trump y el miedo constante a una guerra arancelaria, cuyos efectos son todavía imposibles por falta de concreción y cierto grado de improvisación en las políticas del mandatario estadounidense. Por otro lado, los analistas señalan la fortaleza de la economía estadounidense, que sigue creciendo por encima de lo esperado cada trimestre, como otro factor de resistencia para que la Fed pueda avanzar en la relajación de la política monetaria.

Trump criticó la decisión de la Fed de no bajar tipos y argumenta que «la inflación nunca habría sido un problema si la Autoridad Monetaria hubiera dedicado menos tiempo “a la ideología de género y al falso cambio climático». También dijo que la Fed ha hecho un trabajo terrible en la regulación bancaria.

La economía estadounidense creció un 2,3% anualizado en el último trimestre del 2024, esto es menos de lo esperado por el consenso (2.6%), aunque hay que tener en cuenta que se ve sesgado a la baja por los inventarios que drenaron crecimiento (-0.9%). El consumo privado, sigue siendo el principal motor del crecimiento (+4.2%).

Scott Bessent, que ha sido confirmado como secretario del Tesoro, está promoviendo la introducción de aranceles universales que comenzarían en un 2,5% y aumentarían mensualmente en la misma proporción. Este enfoque gradual tendría como objetivo permitir que las empresas se ajusten progresivamente a esta nueva situación. Por su parte, el presidente Trump ha expresado su intención de establecer aranceles «mucho mayores» que el 2,5% inicial, buscando proteger y revitalizar la industria manufacturera estadounidense. Además, en relación con la noticia de DeepSeek, Trump anunció que impondrá aranceles a los chips extranjeros en un “futuro cercano”. Ha calificado el avance de DeepSeek como una «llamada de atención» para la industria tecnológica de Estados Unidos, e insta a las empresas nacionales a mejorar su competitividad.

Los funcionarios del gobierno americano están considerando expandir las restricciones a las ventas de chips de Nvidia a China, específicamente dirigidos a los chips H20 utilizados para el desarrollo de IA.

Estados Unidos, el domingo terminó tomando la decisión de que no impondrá aranceles ni sanciones a Colombia en la medida en que acepte el desembarco de todos los colombianos deportados. En este sentido, Trump había amenazado con imponer aranceles adicionales del 25% o 50% a todas las importaciones provenientes de dicho país.

La Casa Blanca confirma la fecha límite del 1 de febrero para imponer aranceles a México y Canadá, si estos países no incrementan su colaboración en la lucha contra la inmigración irregular y el tráfico de fentanilo. Por otra parte, el senador Rubio ha pedido que Europa aumente su gasto en defensa durante una conversación con Kallas, representante de la UE para Asuntos Exteriores y Política de Seguridad. Un juez bloquea el plan de Trump de congelar subvenciones y préstamos federales que se otorgan a varios programas gubernamentales.

La OTAN planea compartir objetivos de capacidad clasificados con la industria de defensa y la UE con el fin de aumentar la producción. Estos objetivos detallan qué armamento, equipos y tecnologías necesita la OTAN para mantener su preparación frente a amenazas actuales y futuras. El Primer ministro de los Países Bajos, Mark Rutte califica la noticia como «cambio a una mentalidad de tiempos de guerra».

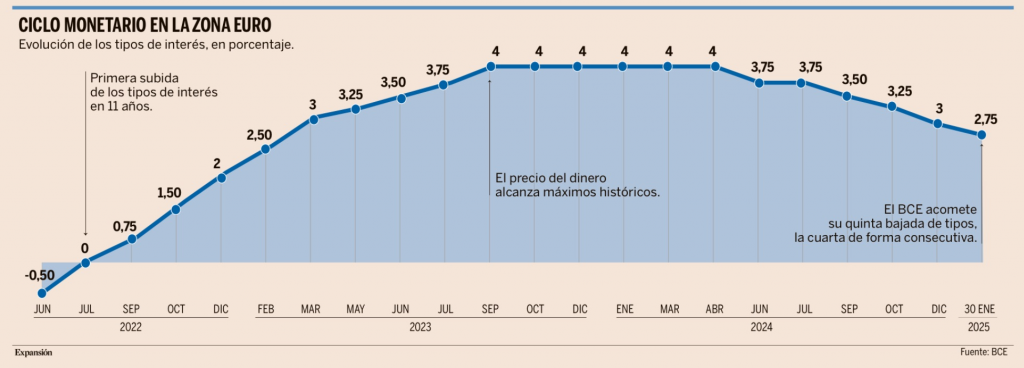

Por su lado, el Banco Central Europeo también cumplió con las expectativas de mercado y bajó los tipos de referencia en 25 puntos básicos en una decisión unánime. En su comparecencia posterior la presidente del BCE, Christine Lagarde, se mostró a favor de seguir bajándolos. Aunque sin adelantar el nivel terminal la intención sigue siendo acercarlos a la neutralidad (todavía se estima cerca del 2,0% pero el 7 de febrero el BCE publicará un nuevo estudio al respecto). Lagarde advirtió que hay riesgos a la baja en la inflación pero que el componente de servicios sigue relativamente fuerte y el entorno geopolítico introduce incertidumbre con sesgo al alza en los precios. La decisión, volvió a fundamentarse en tres pilares básicos, la evaluación actualizada de las perspectivas de inflación, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria. Tras la comparecencia de Lagarde, el mercado descuenta con una probabilidad superior al 80% recortes de 70 puntos básicos para el conjunto del año, manteniéndose por lo tanto el tipo de llegada en el entorno del 2%. Según fuentes de Bloomberg, el BCE podría eliminar la etiqueta de «restrictivo» en el próximo recorte que se espera en el mes de marzo. En este sentido, el BCE publicará el 7 de febrero una actualización sobre su análisis relativo al tipo de interés neutral, tal y como indicó Lagarde en su comparecencia de ayer.

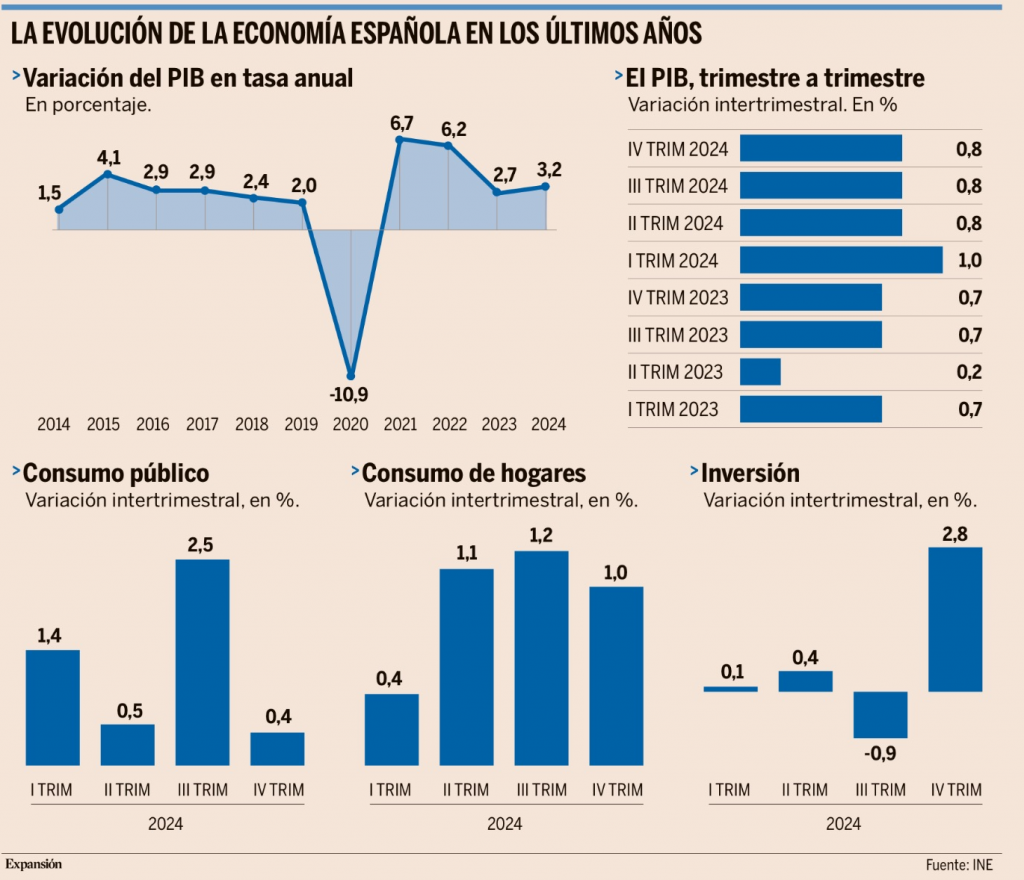

Siguiendo en Europa ayer se publicó el dato de PIB del 4T24 de la eurozona que fue peor de lo esperado (+0% intertrimestral). Alemania, Francia e Italia registraron contracción. España destaca con un crecimiento del +0,8%. Adicionalmente, el IPC de España se situó por debajo de lo previsto, aunque subió al 3% (2,8% anterior) por la energía. La subyacente descendió al 2,4% ante una menor presión del turismo y el ocio. Por otro lado, el indicador adelantado de actividad de la Comisión Europea apunta a una cierta estabilización de la región. El ritmo de contracción de la industria frena, mientras que el sector servicios y la confianza del consumidor mejoran.

En Alemania, Merz, líder del CDU, ha declarado que está dispuesto a aceptar los votos de AfD (extrema derecha) cuando presente, esta semana, al Bundestag propuestas para endurecer las políticas migratorias. En este sentido, Weidel, líder de AfD, celebra la noticia diciendo «¡la barrera ha caído!», mientras que el SPD critica duramente esta postura. El candidato a canciller del Partido Verde y EcoMin Habeck advierte sobre una ola de las derechas al estilo austriaco.

En Alemania conocimos el lunes los datos del IFO (Confianza empresarial) sobre la situación empresarial que superaron las estimaciones del consenso en 85,1 puntos frente a los 84,8 esperados por los analistas y 84,7 del mes anterior.

Este lunes conocimos unos negativos PMIs oficiales chinos, PMI compuesto del mes de Enero en 50,1 frente a los 52,2 del mes anterior. El sector manufacturero volvió a entrar en contracción (49,1 por debajo de los 50,1 esperados), mientras que el sector servicios frenó su ritmo de avance hasta prácticamente estancarse en 50,2. Negativa evolución a pesar de la ronda de medidas para impulsar la actividad tomadas por el Gobierno durante el último trimestre del año.

El miércoles en España se publicaron nuevos datos macroeconómicos positivos, el crecimiento del PIB en el último trimestre del año pasado supera las expectativas y repite el ritmo de avance del +0,8% trimestral, situando el avance interanual en +3,5%, similar el dato del mes anterior. Por componentes, la demanda nacional contribuyó con 3,5 puntos, mientras que la aportación de la demanda externa fue cercana a cero. En el desglose, el gasto en consumo final de los hogares se aceleró ocho décimas (+3,7%) y el de las Administraciones Públicas creció un +4,9% (dos décimas menos que en el trimestre precedente). En cuanto a la inversión, la formación bruta de capital registró una variación del +2,4%, tasa 1,5 puntos superior a la del trimestre anterior. En el sector exterior, se moderaron las exportaciones de bienes y servicios (-1,6%) hasta un crecimiento del +3% interanual, lo que contrasta con una aceleración de dos décimas de las importaciones hasta el +3,4%. Con estos datos, se confirma un notable año en términos de crecimiento del PIB, situándose el avance de la actividad en el conjunto de 2024 en +3,2%, una aceleración frente al +2,7% anterior. Además, este crecimiento se sustentó en la demanda interna, que explicó 2,8%. En términos nominales, el PIB de España se alzó un +6,3%, terminando el año en los 1.593.136 millones de euros.

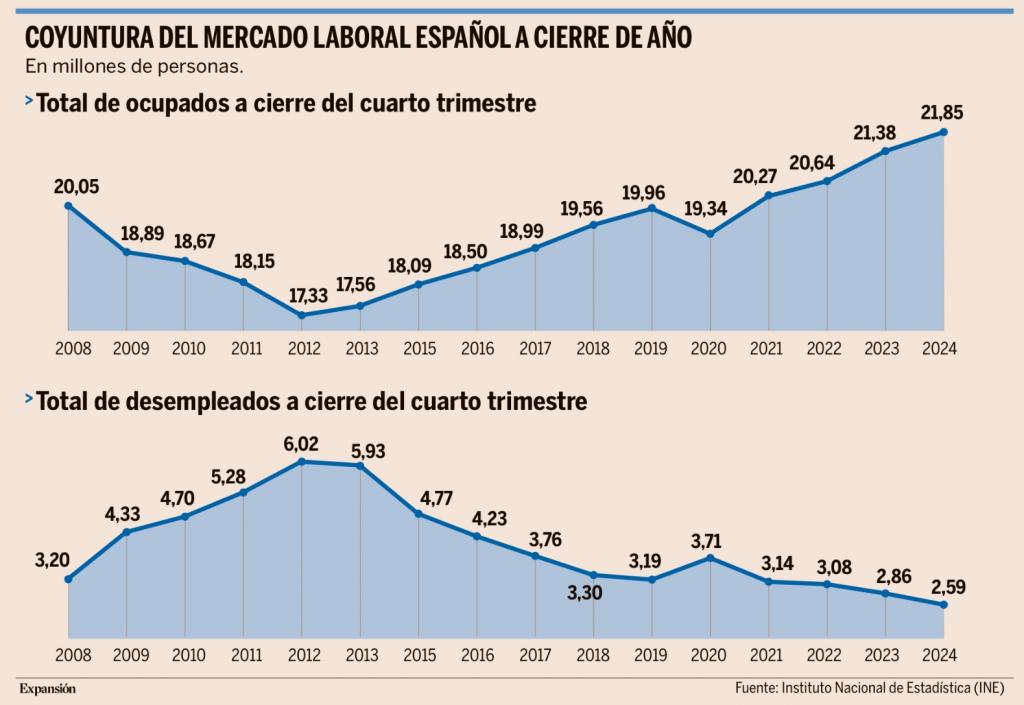

Continuando en nuestro país el martes se publicaron cifras positivas del mercado laboral, según la EPA, la tasa de paro cierra 2024 en niveles del 10,6%, mínimos desde el segundo trimestre de 2008 y por el lado del empleo, se alcanza un récord de ocupados. En detalle, las cifras publicadas por el INE muestran que en el último trimestre del año pasado el número de parados se redujo en 158.600 personas (-3,6% en términos desestacionalizados) situando el total de desempleados por debajo de los 2,6 millones de personas. Por su parte, el empleo aumentó en 34.800 personas en el trimestre y la economía alcanza los 21,86 millones ocupados (un máximo histórico). Con todo ello, la economía cierra un 2024 positivo en términos del mercado laboral, dado que en los 12 últimos meses la población activa aumentó en 202.800 personas (+0,84%), pero la creación de empleo superó ampliamente esta cifra al elevarse el número de ocupados en 468.100 personas y con la cifra total de desempleados reduciéndose en el año en 265.300 personas (un -9,3%). Un saldo que lleva a que la tasa de paro continúe con su tendencia a la baja y cierre por debajo del 11% por primera vez desde junio de 2008.

DeepSeek vs. Occidente. ¿Ventaja Estratégica o Amenaza Temporal? Alex Fusté. Chief Global Economist Andbank.

“DeepSeek ha conseguido superar a ChatGPT en las tiendas móviles de aplicaciones, y también en pruebas de rendimiento y razonamiento con su modelo R1, y a una fracción del coste de entrenamiento”.

Esta frase ha corrido como la pólvora entre los inversores del mundo y, como ya sabrán, ha provocado un auténtico terremoto en los mercados; especialmente en el sector tecnológico occidental. Lo que pone nerviosos a los inversores es la última parte de la afirmación: “a una fracción del coste de entrenamiento”. Bien. He escuchado frases como “se trata de un modelo más eficiente basado en el aprendizaje por refuerzo”, no sé si en un intento de impresionarme. El aprendizaje por refuerzo (Reinforcement Learning), y específicamente el Aprendizaje por Refuerzo con Retroalimentación Humana (RLHF, por sus siglas en inglés), ya era ampliamente utilizado en los modelos de lenguaje más avanzados en Occidente hace más de un año. OpenAI introdujo el RLHF de forma prominente con GPT-3.5 y GPT4.

Observación 1: Transferencia de costes.

Es necesario saber que la cuestión del menor coste puede tener que ver con algo que no es en absoluto disruptivo. Es posible que DeepSeek, igual que Copilot, no sea un modelo autónomo completo. Copilot (con solo 10 millones de coste de entrenamiento) está entrenado en Codex, un modelo desarrollado con anterioridad por OpenAI y derivado de GPT-3. Significa que cuando Copilot sale a la luz, OpenAI ya había absorbido previamente la mayor parte del coste de entrenamiento del modelo base, dejando a Microsoft el simple trabajo de ajustar el modelo (fine-tuning) para tareas específicas relacionadas con el código. ¿Podemos derivar de ello que el modelo de IA Copilot tiene, al final del proceso, un coste significativamente menor? No. En absoluto.

Aunque Deepseek sea de código abierto, esta IA podría estar beneficiándose de una casuística similar a la de Copilot, mediante el uso de un modelo base preexistente. DeepSeek podría estar basado en un modelo preentrenado de código abierto, como LLaMA 2, Falcon o incluso GPT-NeoX. Significa que Deepseek está realizando de facto una transferencia de costes, ya que los costes asociados al modelo base habrían sido absorbidos por la organización que desarrolló dicho modelo original. Entonces, DeepSeek, igual que Microsoft, solo tendría que realizar el fine-tuning en un conjunto de datos específicos, que es mucho menos costoso que entrenar un modelo desde cero. Esto es bastante plausible, pues hay startups que suelen recurrir soluciones en la nube para entrenamientos específicos basados en modelos preexistentes, lo que reduce el gasto inicial. ¿Cuál es la diferencia entre Copilot y Deepseek? Que Microsoft pagó en 2019 USD 1000 millones a Open AI, y en 2023 otros 10.000 millones adicionales. Entiendo que en concepto de esa “transferencia de costes”.

Habrá que esperar y ver, pero se me hace muy difícil pensar que, tras décadas de trabajo en materia de redes neuronales, deep learning y, finalmente la IA, los creadores originales de estos modelos permitirán que esta situación de “entrenamiento por transferencia” se materialice dando lugar a modelos mejores, sin incurrir en los costes asociados.

Pero ¿puede realmente una empresa como Deepseek poner en jaque a los desarrolladores occidentales? Depende de la capacidad que estos últimos tengan para defenderse. En este sentido, deben saber que los desarrolladores de los modelos base tienen varias estrategias para proteger su trabajo y evitar que terceros creen modelos mejores mediante el uso de un modelo base preexistente. Estas defensas tienen que ver con:

1. Restricciones de Licencia.

2. Protección a través de Patentes y Propiedad Intelectual (que podrían dar lugar a multas billonarias).

3. Liderar en Innovación Continua con modelos en evolución constante: Los creadores originales suelen mantener una ventaja competitiva al lanzar iteraciones constantes de sus modelos, creando una importante barrera técnica para aquellos que intentan competir mediante «fine-tuning» (o copia). Esto es lo que probablemente ocurriría en este caso. Al fin y al cabo, la IA que tenemos hoy es la peor que tendremos. ¿Qué importa entonces que un competidor iguale los modelos actuales mediante entrenamiento por transferencia, si en poco tiempo (y como es previsible) aparecerán nuevos modelos más potentes?

4. Infraestructura exclusiva: OpenAI y Google tienen acceso a recursos de hardware y software optimizados que les permite seguir liderando la carrera y crear nuevas versiones.

5. Modelos protegidos contra extracción: Implementar técnicas para dificultar la extracción de conocimiento del modelo (modelo robado), como «adversarial training»

Observación 2: Subsidios

Un aspecto relevante a considerar en el análisis del coste reducido de este modelo de inteligencia artificial es el posible efecto de subvenciones gubernamentales, un fenómeno particularmente frecuente en China, especialmente cuando Pekín establece un “Plan Superior” para ciertos sectores, como el de baterías, EVs o paneles solares. No descartaría la posibilidad de la existencia de fuertes subvenciones que ayudarían a enmascarar los costes.

Se ha señalado que el desarrollo de DeepSeek cuenta con el apoyo explícito de un hedge fund denominado High-Flyer. Sin embargo, esta situación resulta inusual en el contexto de Occidente, donde los hedge funds no suelen desempeñar el papel de impulsores principales en el desarrollo de empresas tecnológicas. Este tipo de fondos suelen centrarse en estrategias de inversión que maximizan el retorno financiero a corto o medio plazo, en lugar de asumir los riesgos inherentes al desarrollo tecnológico a largo plazo, que suelen ser costosos, inciertos y de lenta maduración. Los Hedge Funds se dedican al arbitraje, trading algorítmico o estrategias macroeconómicas. También está la propia asimetría de conocimientos, algo que suele mantener a los Hedge Funds bien alejados de proyectos que no entienden y que requieren de una experiencia técnica profunda, así como de equipos especializados. Areas donde los Hedge Funds suelen carecer de competencia.

Uno podría tener la impresión de que el apoyo de un Hedge Fund como High-Flyer no sea completamente independiente, sino que actúe como un vehículo para canalizar subvenciones públicas significativas. Este tipo de dinámica, si se confirmara, podría representar un caso evidente de dumping y prácticas empresariales cuestionables desde el punto de vista ético y comercial. Dicho escenario no solo erosionaría la equidad en la competencia global, sino que probablemente desencadenaría una respuesta formal por parte de las autoridades regulatorias en Occidente y de organismos internacionales como la Organización Mundial del Comercio (OMC). La implicación de fondos públicos ocultos tras intermediarios financieros pondría de manifiesto una estrategia potencialmente desleal, cuya repercusión en el equilibrio comercial y tecnológico sería motivo de escrutinio internacional.

Observación 3: ¿Estamos comparando adecuadamente?

Un aspecto crucial a considerar en la evaluación comparativa de modelos de inteligencia artificial es la amplitud de sus funciones. Si DeepSeek está diseñado para tareas específicas, como búsqueda avanzada o análisis predictivo, es razonable esperar que sus requisitos computacionales sean significativamente menores en comparación con modelos generalistas como GPT-4, cuya arquitectura está optimizada para abordar una amplia gama de tareas. Este enfoque especializado podría explicar diferencias en eficiencia y coste. Sin embargo, una comparación rigurosa requiere un análisis más detallado de sus capacidades y objetivos, ya que actualmente no es evidente si estamos tratando elementos realmente equivalentes.

Observación 4: ¿Cuál sería el verdadero riesgo para las tecnológicas occidentales?

Una posible explicación para la reducción de costes de entrenamiento podría residir en el uso de hardware de nueva generación, específicamente GPUs o TPUs desarrolladas en China, que ofrecen un rendimiento superior en métricas clave. Estas métricas incluyen una mayor capacidad de cálculo (Floating Point Operations Per Second, FLOPs), una eficiencia energética significativamente mejorada (FLOPs por watt) y menores niveles de latencia (el tiempo requerido para procesar una tarea específica). En otras palabras, si los menores costes de operación del modelo DeepSeek derivan de la creación de nuevos superchips que superan a las soluciones actuales de Nvidia, esto representaría un desafío fundamental no solo para Nvidia, sino también para el liderazgo tecnológico de Occidente. Tal avance implicaría un cambio significativo en la competitividad tecnológica global y obligaría a un replanteamiento estratégico en la industria de semiconductores..

Conclusión. ¿Motivo para la alarma?

La materialización de un riesgo real relacionado con la supremacía de China en semiconductores requeriría evidencia concreta de que dispone de chips avanzados superiores a los actuales estándares de la industria. Sin embargo, el consenso predominante entre los expertos en semiconductores indica que, aunque China ha logrado avances notables en datos y algoritmos, sigue dependiendo de la tecnología extranjera en lo que respecta a semiconductores avanzados.

Un análisis destacado en 2023 por Ben Buchanan, de la Universidad de Georgetown, publicado en Le Grand Continent, señala que China carece de capacidades significativas en la fabricación de chips lógicos avanzados y sigue siendo dependiente del diseño de software y hardware proveniente de Estados Unidos. Si bien es cierto que los avances tecnológicos en este sector son dinámicos y rápidos, y que la información de 2023 podría haber quedado desactualizada, un artículo más reciente de Time (agosto de 2024) reafirma esta brecha tecnológica. Según esta publicación, una investigación reciente confirma la disparidad considerable en la posesión de chips avanzados de inteligencia artificial, con Estados Unidos dominando el acceso a tecnologías de vanguardia como la NVIDIA H100, mientras China carece de estas capacidades.

De ser cierto este panorama, el gran riesgo asociado al desarrollo de «superchips» en China quedaría, al menos por ahora, significativamente mitigado. Este contexto refuerza la percepción de que, aunque China está avanzando en su ecosistema tecnológico, la supremacía en semiconductores avanzados sigue siendo una barrera estratégica que favorece a Estados Unidos.

A continuación, se presenta una tabla que detalla los principales parámetros de eficiencia y coste de los modelos de IA más destacados en el mercado. En relación con el coste de entrenamiento del modelo más reciente de DeepSeek, cabe destacar que esta cifra es una estimación, ya que la empresa no ha proporcionado información oficial sobre este aspecto. La proyección se basa en varias premisas: uso de chips comercializados y disponibles en el mercado actual, partiendo de unas supuestas capacidades y eficiencia que lo posicionarían como comparable a modelos avanzados como GPT (según reportes preliminares de diversas fuentes). En estas condiciones hipotéticas, el coste total de entrenamiento para DeepSeek se estima en 150 millones de USD. No obstante, esta estimación deja abiertas dos cuestiones clave: Si DeepSeek emplea hardware innovador y de mayor rendimiento, lo que podría justificar un coste menor y una superioridad permanente. O si su competitividad se debe a una transferencia de costes debido al uso de modelos preentrenados. En tal caso, la presunta superioridad podría ser circunstancial y temporal.

Por qué asusta a los inversores de Nvidia la irrupción de DeepSeek. T.B./M.A./T.K. Financial Times.

El lunes, el anuncio de una empresa china de un avance en IA de 5,6 millones de dólares hizo perder a Nvidia casi 600.000 millones de dólares del valor de mercado. La noticia además quebró la confianza de Wall Street en que la ola de gasto en inteligencia artificial de las empresas tecnológicas continuará y asestó un golpe al liderazgo tecnológico de EEUU.

Sin embargo, muchos en Silicon Valley creen que hubo una reacción exagerada al último modelo de DeepSeek, ya que consideran que podría estimular una mayor adopción y una utilidad de la IA al reducir radicalmente el coste de la tecnología, lo que mantendría la demanda de los chips de Nvidia.

Pat Gelsinger, que hace poco se vio obligado a dejar el cargo de CEO de Intel, se encuentra entre los que compraron acciones de su antiguo rival Nvidia el lunes. “La reacción del mercado es equivocada: reducir el coste de la IA provocará un crecimiento del mercado. DeepSeek es una increíble pieza de ingeniería que marcará el comienzo de una mayor adopción de la IA”, dijo. Nvidia se convirtió en la empresa más valiosa del mundo el año pasado, ya que los inversores apostaron por el apetito insaciable de las grandes empresas tecnológicas por sus potentes procesadores de IA. El consejero delegado del fabricante de chips, Jensen Huang, ha pronosticado que en los próximos años se construirán centros de datos de IA por valor de 1 billón de dólares.

Esa confianza se basa en el concepto de una ley de escalabilidad de la IA, según la cual, los modelos de IA se vuelven más inteligentes a medida que se les suministra más datos y recursos informáticos. El lanzamiento por DeepSeek de su modelo R1 de gran capacidad pareció romper el hechizo de la ley de escalabilidad, ya que su chatbot subió a los primeros puestos de la lista de la App Store estadounidense del iPhone el fin de semana.

El índice Philadelphia Semiconductor cayó un 9,2%, su peor saldo diario desde marzo de 2020. El campeón tecnológico chino Huawei se ha convertido en el principal competidor de Nvidia en China en materia de chips de inferencia.Financial Times informó en su día que ha estado trabajando con empresas de IA, incluida DeepSeek, para adaptar modelos entrenados en GPU de Nvidia para ejecutar inferencia en sus chips Ascend.

En opinión de un inversor en semiconductores de Pekín, “Huawei está mejorando. Tienen una oportunidad, ya que el gobierno les está diciendo a las grandes empresas tecnológicas que necesitan comprar sus chips y usarlos para inferencia”.

La caída de Nvidia el lunes coincidió con el intento de EEUU de reafirmar su liderazgo en IA frente a China, y en la antesala de los resultados de las mayores empresas tecnológicas estadounidenses. Donald Trump dijo que DeepSeek “debería ser una llamada de atención para nuestra industria de que debemos concentrarnos en competir para ganar”.

En diciembre, DeepSeek lanzó el modelo V3, que afirmó que estaba a la altura de OpenAI y Google, pero lo entrenó con una fracción del presupuesto de 5,6 millones de dólares. La empresa china explicó que utilizó solo 2.048 chips de Nvidia, que podrían haberse obtenido sin violar los controles de exportación de EEUU, que han restringido el acceso de China a los últimos productos de los fabricantes de chips estadounidenses. La semana pasada presentó su último modelo R1, un “modelo de razonamiento” que es comparable al o1 de OpenAI.

Los ingenieros de DeepSeek lograron un mayor rendimiento escribiendo código sin depender de la plataforma de software Cuda de Nvidia, considerada esencial para el dominio del fabricante de chips de Silicon Valley en el desarrollo de IA.

Posiciones cortas

Los bajistas, que han apostado fuerte contra el altísimo precio de las acciones de Nvidia en las últimas semanas, estaban exultantes el lunes. La caída del 17% del precio de las acciones generó 6.750 millones de dólares en ganancias para los vendedores en corto.

Sin embargo, algunos analistas cuestionan la idea de que el desarrollo de la revolucionaria IA de DeepSeek sea tan barato. La consultora de chips SemiAnalysis calcula que DeepSeek y su empresa hermana, el hedge fund High-Flyer, tienen acceso a decenas de miles de GPU de Nvidia, que se utilizaron para entrenar a los predecesores de R1.

G Dan Hutcheson, de TechInsights, asegura que la reacción del mercado no refleja quién está más expuesto al avance de DeepSeek. “No lo veo como un gran golpe para Nvidia, más bien es un problema para las empresas como OpenAI que están intentando vender estos servicios”, dice.

Nvidia argumentó el lunes que las innovaciones de DeepSeek beneficiarían a su negocio. “DeepSeek es un excelente avance en IA y un ejemplo perfecto de escalabilidad”, declaró la empresa, refiriéndose a los sistemas de IA que consumen más recursos informáticos después de que un usuario plantea una pregunta o establece una tarea “razonando” o dando varios pasos para responder. “La inferencia requiere una cantidad significativa de GPU Nvidia y redes de alto rendimiento”.

De la declaración de Nvidia se desprende que, al ampliar los límites de lo que es posible con los modelos de IA de “código abierto”, DeepSeek de hecho ha aumentado la demanda de los chips que se utilizan para ejecutarlos.

Aunque Nvidia es más conocida por proporcionar los chips que se utilizan para “entrenar” o construir un nuevo sistema de IA, ha explicado que ahora genera la misma cantidad de ingresos a partir de chips para “inferencia” o procesamiento de solicitudes de usuarios utilizando un modelo terminado.

“Hay dos usos para los chips de Nvidia, entrenamiento e inferencia, y estamos apenas en el comienzo de la inferencia”, afirma Jordan Jacobs, cofundador de Radical Ventures, inversor en IA, que compró más acciones de Nvidia el lunes cuando caían un 17%. “A medida que vemos que el mundo cambia hacia la IA, será necesaria una gran actualización de los chips. La venta masiva parece exagerada”, añadió. “El mercado no es consciente de que es una excelente noticia para Nvidia”, concluye Dmitry Shevelenko, de Perplexity,start upde búsqueda de IA de San Francisco que tiene al fabricante de chips entre sus inversores.

El mundo avanza hacia el comercio sin EEUU. Ruchir Sharma. Presidente de Rockefeller International. Financial Times.

Aunque Donald Trump aún no ha actuado con respecto a sus múltiples amenazas arancelarias, es probable que lo haga. Así, persiste el temor a que la agresiva postura comercial del presidente estadounidense siembre el desorden mundial, deprimiendo el crecimiento y agitando los mercados, sobre todo si las naciones objetivo toman represalias. Pero las represalias no son la única respuesta a Trump, ni siquiera la más probable, por mucho que finalmente cumpla sus amenazas. EEUU lleva ocho años utilizando los aranceles como arma. Los impuestos por Trump en su primer mandato fueron en su mayoría continuados o, en el caso de China, ampliados por Joe Biden. Algunas naciones tomaron represalias; otras ofrecieron concesiones o las impugnaron ante los árbitros comerciales mundiales. Pero la mayoría simplemente siguieron adelante en silencio, buscando comerciar con países distintos de EEUU.

Desde 2017, el primer año de Trump en el cargo, el comercio se ha mantenido más o menos estable en algo menos del 60% del PIB mundial. Pero ha habido una disminución en la participación de EEUU en los flujos comerciales compensada por un aumento en otras regiones, en particular las naciones de Asia, Europa y Oriente Medio. Parece probable que Trump 2.0 traiga más de lo mismo: comercio sin EEUU.

En los últimos ocho años, más de cuatro de cada cinco naciones, desarrolladas y en desarrollo, han experimentado un aumento del comercio como porcentaje de su PIB nacional. En más de una docena de países importantes, desde Japón, Italia y Suecia hasta Vietnam, Grecia y Turquía, se han registrado aumentos de más de 10 puntos porcentuales. La gran excepción es EEUU, donde ha descendido a alrededor del 25% del PIB. EEUU ha crecido más rápido que la mayoría de sus pares, pero sin el impulso del comercio. Puede que EEUU sea cada vez más dominante como superpotencia financiera y económica, pero no tanto como potencia comercial. Su participación en los índices bursátiles mundiales se ha disparado hasta casi el 70%. Su cuota del PIB mundial ha aumentado a más del 25%. Sin embargo, su participación en el comercio mundial es inferior al 15%, y ha disminuido significativamente en los últimos 8 años.

Naciones exportadoras

Muchas de las advertencias sobre el impacto de Trump se centran en cómo los nuevos aranceles podrían perjudicar a las naciones exportadoras que dependen de EEUU como principal cliente. Pero durante el primer mandato de Trump, antes de la pandemia y a pesar de su ofensiva arancelaria, las naciones desarrolladas experimentaron un crecimiento estable y las que están en desarrollo una fuerte aceleración de las exportaciones tanto de bienes (lideradas por los productos tecnológicos y las materias primas) como de servicios (lideradas por el transporte y los servicios digitales).

Las negociaciones comerciales mundiales se vinieron abajo después de 2008, ya que las tensiones provocadas por la crisis financiera de ese año hicieron demasiado difícil la conclusión de grandes acuerdos multinacionales. Pero muchos países siguieron buscando acuerdos más pequeños. El número de acuerdos bilaterales y regionales aumentó de forma constante, con un nuevo impulso tras la llegada de Trump al poder, que pronto se autodenominó “el hombre de los aranceles”.

EEUU quedó aislado, observando cómo otros cultivaban el arte del acuerdo comercial. Desde 2017, EEUU ha abandonado las conversaciones sobre asociaciones con la UE y Asia, y no ha cerrado ni un solo acuerdo comercial nuevo. Mientras tanto, la UE ha negociado ocho acuerdos y China ha concluido nueve, incluida una asociación histórica de 15 países en Asia.

A finales del año pasado, la negociación de acuerdos se reactivó a medida que se acercaba el inicio de la segunda presidencia de Trump. La UE se apresuró a ultimar las líneas generales de un difícil acuerdo, que lleva 25 años gestándose, con los miembros de la alianza sudamericana Mercosur, seguido de otro con México. Ahora, México se apresura a ampliar sus lazos comerciales con otros países latinoamericanos, en parte como seguro contra lo que pueda hacer Trump.

El resultado: en los últimos ocho años, a medida que el comercio mundial se desplazaba de EEUU a Oriente Medio, Europa y Asia, las naciones que registraron un mayor crecimiento fueron Emiratos Árabes Unidos, Polonia y, sobre todo, China. De los 10 corredores comerciales de más rápido crecimiento, cinco tienen un término en China y sólo dos en EEUU.

Trump afirma que los aranceles impondrán respeto y ayudarán a restaurar el poder de EEUU. Pero hay otro riesgo que merece la pena considerar. El populismo del nuevo presidente promete liberar a EEUU de la fuerte intervención gubernamental a través de impuestos y regulaciones, pero los aranceles son otra forma, e igualmente están sujetos a las leyes de las consecuencias no deseadas.

Hasta la fecha, el régimen arancelario de “EEUU primero” no ha perjudicado tanto a su principal objetivo, China, como ha obligado a los aliados de EEUU a buscar otras fuentes de comercio. Por tanto, el riesgo de imponer aranceles aún más amplios puede no ser tanto el de desencadenar guerras comerciales como el de socavar la relevancia de EEUU como potencia comercial y, en última instancia, minar su poderío económico.

El truco del ómnibus. Manuel Conthe

En el año 100 antes de Cristo, cuando Mario regresó victorioso a Roma tras haber vencido a las tribus que habían invadido las tierras al norte del Po, logró, gracias al apoyo del tribuno Saturnino y del pretor Glaucia, que una nueva ley para la reforma agraria, aprobada con premura para distribuir tierra a los pobres, terminara beneficiando principalmente a sus soldados. Ese reparto de tierras fue anulado poco después, ante las quejas de quienes las habían cultivado antes, y, para evitar en el futuro sucesos parecidos, el año 98 a.C. se aprobó la Ley Cecilia Didia, que además de exigir que transcurriera cierto tiempo mínimo entre la presentación y la aprobación de una propuesta de ley, prohibió las leyes de carácter misceláneo (leges saturae). Como escribió Cicerón, esa prohibición evitaba que el pueblo romano se viera forzado a aprobar cosas muy distintas unidas en una ley compleja.

El episodio vivido en Roma se repitió siglos después en la colonia norteamericana de Georgia, cuando en 1795, en una teórica “Ley para el pago de atrasos a las tropas”, se enmascaró un precepto que transfería tierras de dominio público a compañías privadas de varios diputados.

Parásitos normativos

Para luchar contra esa inclusión de perniciosos riders –“propuestas parasitarias”, diría yo– como parte inescindible de propuestas que, por su gran apoyo popular, tienen visos de ser aprobadas, las Constituciones de muchos Estados de Estados Unidos incluyeron una llamada single-subject rule (es decir, “regla del tema único”) que prohíbe que se someta a votación, en referéndum popular o en la asamblea legislativa, “cualquier iniciativa o medida que abarque más de un asunto”, como dice la Constitución de California. Se ha invocado esa prohibición para impugnar muchas normas, lo que ha abocado a los tribunales estadounidense a la tarea, a veces espinosa, de delimitar cuándo dos asuntos son distintos y no pueden someterse a una votación única. Fuera de Estados Unidos, la regla se aplica también en el Parlamento sueco, y en Suiza, en los referéndums.

De parecida forma, las autoridades de competencia de todo el mundo se han tenido que enfrentar al truco utilizado por las empresas fabricantes o distribuidoras de un servicio muy popular o, incluso esencial, en el que gozan de “posición dominante” para promocionar y asegurar el éxito de otro producto o servicio suyo nuevo: obligar al cliente a comprar juntos los dos productos o servicios (tying) o, todavía mejor, integrarlos físicamente de forma inescindible (bundling) –como hizo en su día Microsoft con Windows y su propio navegador o reproductor de vídeos–. Esa vinculación se ha visto siempre con recelo por las autoridades y las normas de competencia, porque otorga una ventaja artificial a los nuevos productos de ese mismo fabricante que cierra el mercado (foreclose) a productos, a veces mejores, de posibles competidores y les permite, a la postre, un “abuso de posición dominante”.

Por parecido motivo, una victoria electoral, por amplia que sea, jamás debe verse como la condonación democrática de una conducta censurable, o incluso delictiva, del candidato del partido vencedor. La razón está en que candidato y partido forman casi siempre un inescindible “paquete” electoral, y la lealtad del votante a su partido podrá dar el triunfo a candidatos de conducta reprochable, e incluso delictiva. El votante queda sometido en tales ocasiones a lo que otras veces he llamado el “dilema del paquete”; esto es, que su deseo de apoyar una parte de la propuesta le obligue a aceptar otra parte, incluso aunque la aborrezca, y, en consecuencia, tenga que votar “con la nariz tapada”.

Regla de la votación separada

La “regla del tema único” tiene una manifestación meridiana en el campo del Derecho societario, donde se exige la votación separada de asuntos distintos, para que quienes tienen que votar puedan hacerlo con libertad sobre cada propuesta distinta.

Consagran tal regla para todos los órganos colegiados las célebres “Reglas de Robert” (Robert’s Rules), que, inspirándose en las mejores prácticas parlamentarias de la época, un ingeniero del ejército norteamericano, Henry Robert, codificó por primera vez en 1876, tras tener que presidir una asamblea en su iglesia. La regla se incorporó en Reino Unido al Código británico de gobierno corporativo, y en España, en 2006, cuando presidí la Comisión Nacional del Mercado de Valores, la incorporamos como recomendación al Código Unificado de Buen Gobierno de Sociedades Cotizadas (se trataba, entre otras cosas, de que los consejos de administración no pudieran meter “de matute” a candidatos poco idóneos para el puesto de consejero para que la Junta se viera forzada a aprobarlos como parte del “paquete” formado por todos ellos).

En 2014 esa recomendación pasó a ser una regla imperativa al trasladarse a la Ley de Sociedades de Capital, cuyo artículo 197 bis sobre “votación separada por asuntos” dice: “1. En la junta general, deberán votarse separadamente aquellos asuntos que sean sustancialmente independientes. 2. En todo caso, aunque figuren en el mismo punto del orden del día, deberán votarse de forma separada: a) el nombramiento, la ratificación, la reelección o la separación de cada administrador. b) en la modificación de estatutos sociales, la de cada artículo o grupo de artículos que tengan autonomía propia”.

Llevo semanas fuera de España y sigo sólo de lejos la actualidad política, dominada estos días por la disputa sobre el carácter “ómnibus” del Real Decreto-Ley cuya convalidación –que exige al Congreso pronunciarse sobre el texto como un todo– fue rechazada la semana pasada por las Cortes. El Gobierno, al parecer, tiene intención de volver a someterlo a convalidación sin cambios, como “paquete”. A mi juicio, si así fuera, esa actitud contumaz resultaría contraria a las buenas prácticas parlamentarias que, consagradas ya en el Derecho romano, tienen su reflejo en la regla de votación separada que la legislación exige a las sociedades cotizadas.

Buen fin de semana.