Sigue la volatilidad en este 2025, la imposición de aranceles a México, Canadá y China llevó a la fuerte caída de las bolsas y la apreciación del dólar al comienzo de la semana, posteriormente, la decisión de retrasar la entrada en vigor de los aranceles a México y Canadá durante un mes, tras sendas conversaciones con sus respectivos presidentes, generó un movimiento de vuelta. El fin de semana pasado se anunció la imposición de aranceles por parte de Estados Unidos a los productos procedentes de México y Canadá, 25% excepto el petróleo canadiense 10%, así como a las importaciones procedentes de China (10%) lo que presionó a las Bolsas e impulsó el dólar estadounidense con respecto a las principales divisas. Según la Administración de Donald Trump, que firmó las ordenes ejecutivas el pasado sábado, existe una cláusula de modo que, si algún país decide tomar represalias de cualquier forma se llevará a cabo medidas adicionales con aumento de aranceles. Las medidas anunciadas se justificarían por la falta de control los flujos migratorios y de drogas, además de aprovecharse de un superávit comercial con Estados Unidos. El primer ministro canadiense Justin Trudeau advirtió que el país tiene lista una “respuesta inmediata”, mientras que la presidenta mexicana Claudia Sheinbaum, comentó que México cuenta con “un plan a, un plan b y un plan c” en respuesta a estas medidas, en lo que se presupone como el inicio de una guerra comercial. En referencia a Europa, y en respuesta a las preguntas de los periodistas, Donal Trump, anunció que “absolutamente” impondrá aranceles a los productos procedentes de la Unión, destacando que “Europa nos ha tratado muy mal”. El principal problema de esta política arancelaria es su más que probable impacto en la política monetaria. Los aranceles probablemente impulsarán un nuevo aumento de precios, lo que obligará a la Fed a mantener los tipos de interés elevados por más tiempo. Países como Alemania, Japón, Corea del Sur, Vietnam, India, Irlanda, Italia y Francia se preparan para posibles aranceles, ya que son los que más mercancías venden en Estados Unidos, después de Canadá, México y China. Curiosamente, las exportaciones de México a Estados Unidos han aumentado un +38% en los últimos cinco años, mientras que las de China han disminuido un -20%. El mercado no se cree que Trump vaya a implementar una política de aranceles que se lleve el aterrizaje suave de la economía por delante. Se da por hecho la negociación a la baja de los aranceles. La incertidumbre arancelaria va a mantener la presión en los mercados durante las próximas semanas. Aunque los aranceles se llegasen a evitar, la incertidumbre alrededor de la implementación de aranceles y el riesgo a alza en inflación PCE que esto supone, es suficiente como para esperar una Fed más conservadora en Marzo.

Ayer se filtraron datos sobre el plan de paz del presidente Trump para Ucrania, según Daily Mail. La cronología muestra que las conversaciones de paz comenzaron a principios de febrero. El plan incluye, alto el fuego antes del 20 de abril, Ucrania no podría unirse a la OTAN, Ucrania reconocería la soberanía rusa sobre las tierras anexadas y retiraría sus tropas de Kursk, Zona desmilitarizada vigilada por tropas europeas sin participación estadounidense y 486.000 millones de dólares en ayuda para la reconstrucción financiada por la Unión Europea.

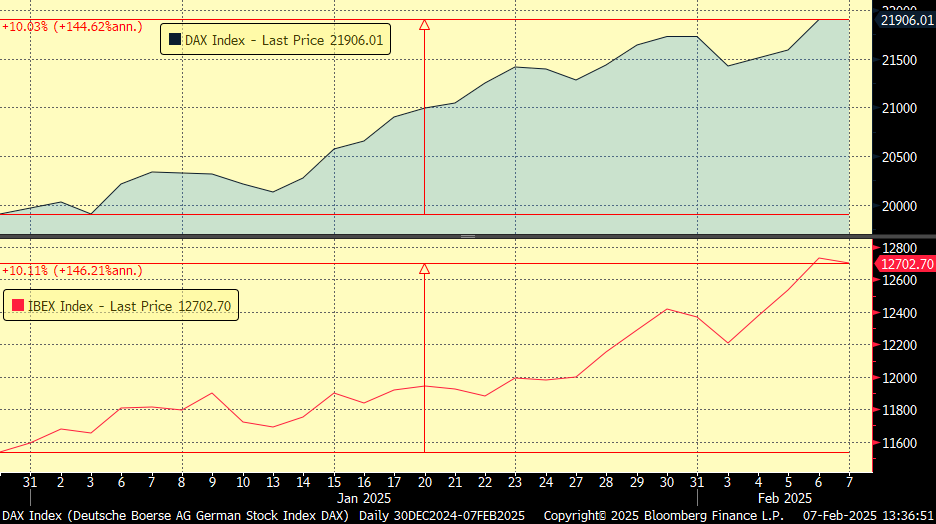

Con todo, la Bolsa americana lleva casi un 1% de subida en la semana, y el S&P 500 sube un 3,43% en el año, el Nasdaq un 2,50%, y las Bolsas europeas destacando, con el DAX y el IBEX subiendo un 10% en lo que llevamos de 2025. La Bolsa Europea está teniendo su segundo mejor comienzo de año de la Historia.

DAX e IBEX en el 2025:

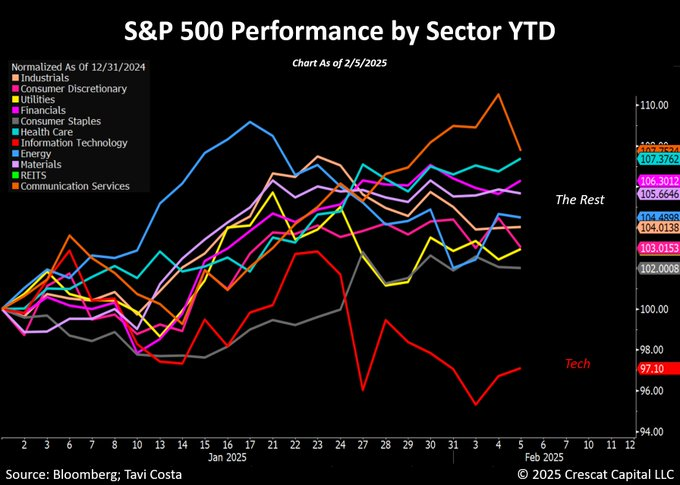

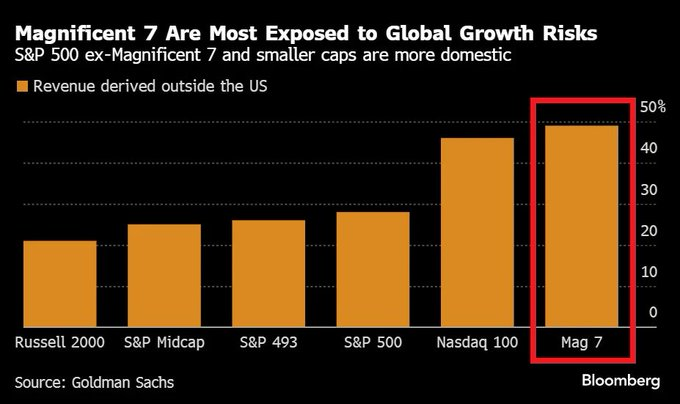

En Estados Unidos el sector tecnológico es el único que ha bajado en lo que va del año, mientras que todos los demás han subido, algunos ya de forma bastante sustancial. Puede ser el comienzo de una importante rotación de mercado por parte de los inversores, los 7 magníficos son los más expuestos a los riesgos del crecimiento económico global, casi el 50% de los ingresos de las 7 magníficas empresas provienen de fuera de los Estados Unidos.

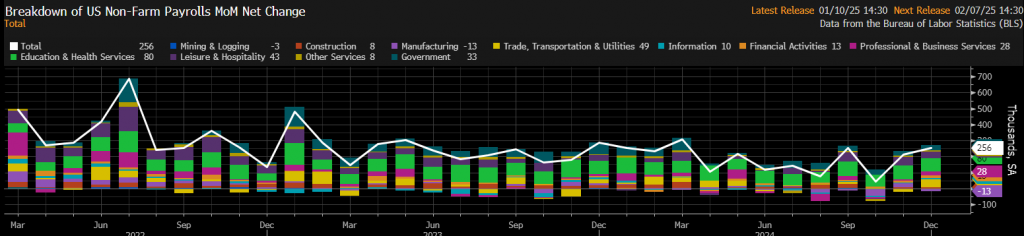

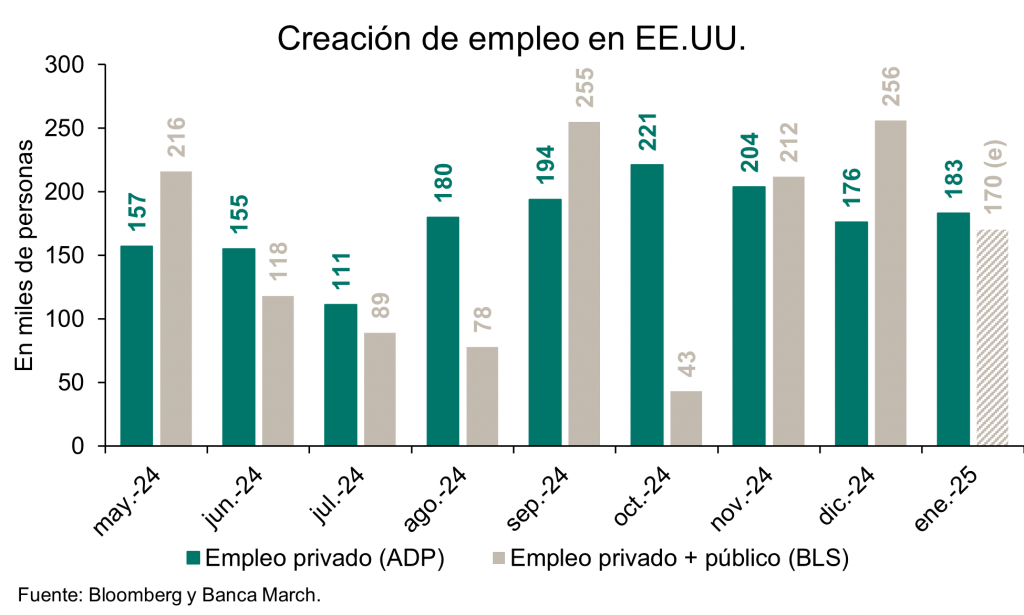

La semana termina hoy con los datos de empleo de enero en Estados Unidos, que serán claves para definir la trayectoria de las bolsas y los bonos. El consenso de mercado espera que se creen 175.000 nuevos puestos de trabajo, normalizándose la cifra frente a los últimos meses del año pasado que arrojaron cifras más fuertes a lo esperado. No se esperan cambios en la tasa de paro, que espera que se mantenga en 4,1%, y tampoco en la tasa de participación (62,5%). Lo más interesante será la revisión de la serie de datos que podría traer sorpresas tanto en el ritmo de creación de empleo como un aumento la base de la fuerza laboral.

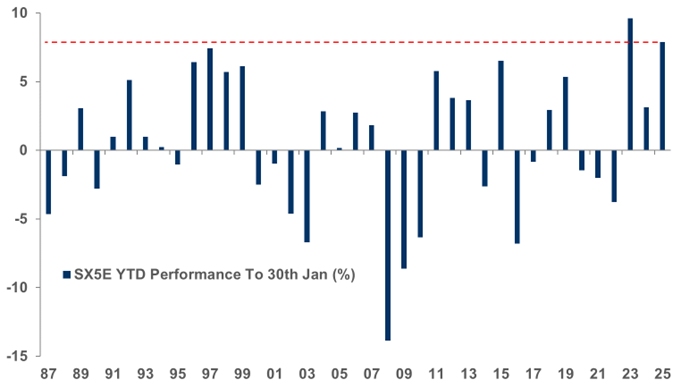

En la segunda mitad del mes de Enero las bolsas empezaron a subir con fuerza, ayudadas por unos buenos resultados empresariales. Estados Unidos cerró el mes entre +3% y +6% según el índice que miremos y Europa, donde las bajas valoraciones han atraído finalmente capital, el mes cerró entre el +6% y +9% según el índice. La mayor preocupación de los analistas, además de analizar el impacto de DeepSeek en las grandes tecnológicas, sigue siendo la inflación en Estados Unidos, la mayoría de analistas piensan que se va a quedar en la zona del 3% y que las medidas de Trump pueden provocar que suba por encima de ese nivel. Las compañías “value” tienden a hacerlo mejor en entornos de mayor inflación, incluso en el caso extremo de que la Fed se viera obligada a subir tipos de interés por un repunte inflacionario, también podrían tener un mejor comportamiento relativo como vimos en 2022.

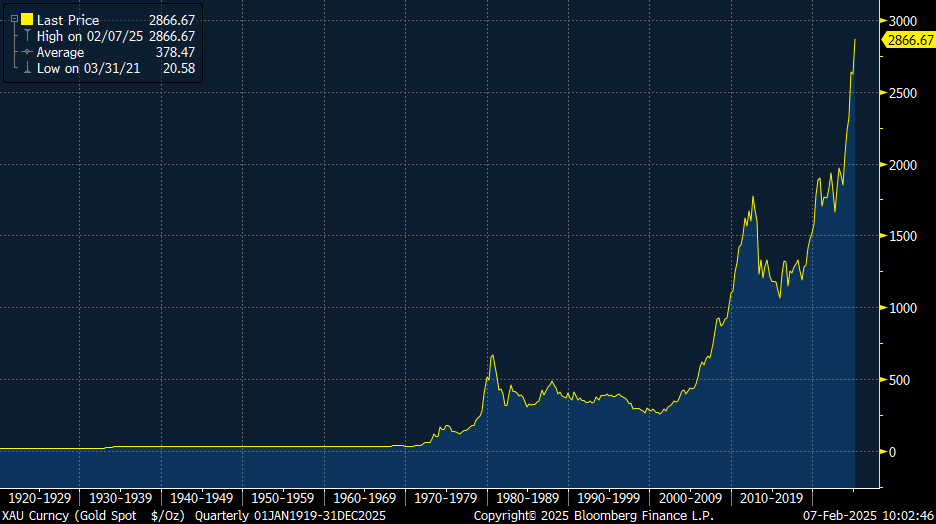

La volatilidad y el miedo de los inversores está llevando al precio del oro a máximos históricos y a niveles de sobrecompra:

Precio del oro desde 1900:

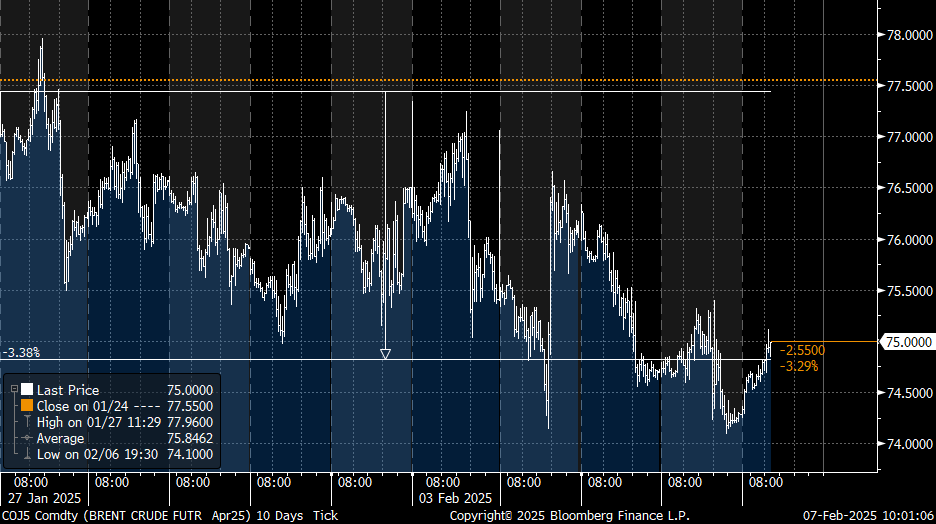

El petróleo ha caído esta semana presionado por las declaraciones de Trump sobre su intención de aumentar la producción de crudo americana.

Precio del petróleo Brent últimos 10 días:

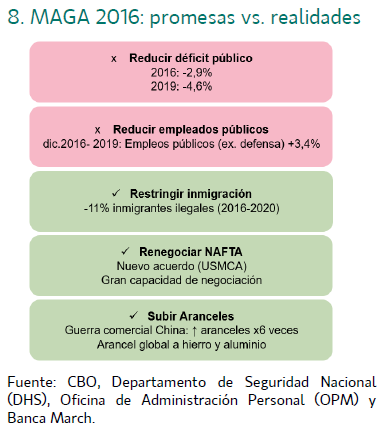

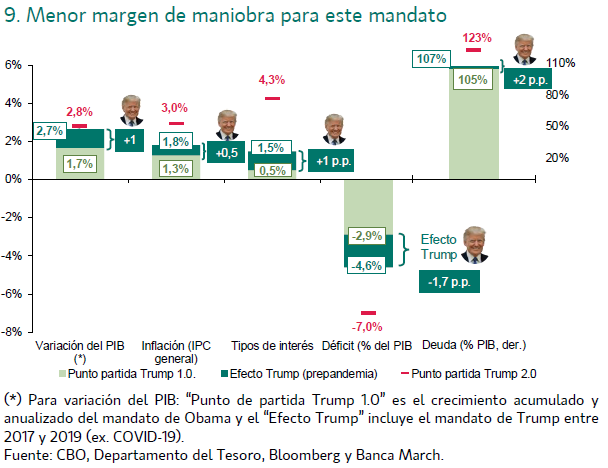

En el informe de estrategia de Banca March había un análisis muy interesante sobre lo que prometía Trump en su anterior mandato (que comenzó en 2016) y lo que finalmente cumplió. El regreso de Donald Trump a la presidencia de Estados Unidos y sus agresivas propuestas, como estamos viendo, incorporan incertidumbre, pero también nos trasladan a un escenario ya vivido en 2016. En la primera “era Trump”, se vivió un diverso abanico de promesas y amenazas, muchas de ellas con una connotación sobredimensionada o como herramienta de negociación. En materia de inmigración, la campaña electoral de 2016 ya incluía una mezcolanza de algunas de las medidas que ahora vuelve a proponer. Entre ellas, la eliminación del derecho a la ciudadanía por nacimiento, una orden ejecutiva que en el pasado ya fue desestimada por inconstitucional, puesto que son necesarios 2/3 de los votos a favor en ambas cámaras del Congreso. Ahora, la firmada el pasado 20 de enero, se encuentra temporalmente bloqueada. Lo que sí se materializó durante el anterior mandato de Trump, fue el refuerzo de las barreras fronterizas con México y la disminución de la inmigración ilegal. Pese a las dificultades de contabilidad, las estimaciones gubernamentales señalan una reducción de 11,8 millones de inmigrantes sin autorización en 2016 a 10,5 millones en 2020.

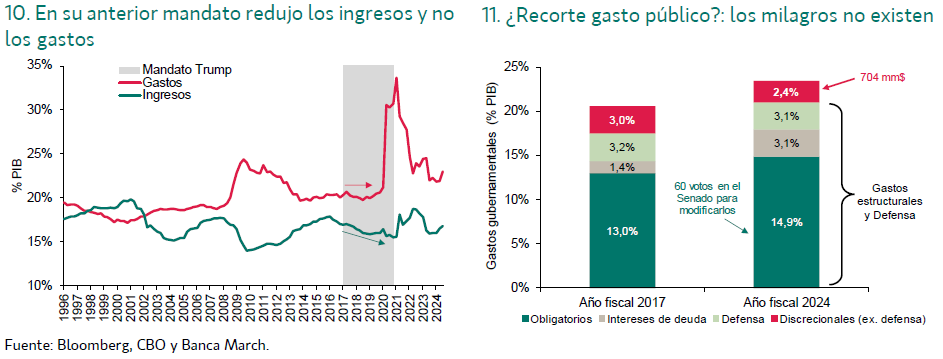

Otra temática que se repite es la búsqueda de eficiencia gubernamental. Para ello, esta vez con Elon Musk al frente, se ha creado el Departamento de Eficiencia Gubernamental (DOGE). En 2016, Trump se comprometió a reducir el número de empleados públicos, menos en defensa, mediante la congelación de contrataciones en el Gobierno, pero lo cierto es que esta orden ejecutiva duró solo 79 días y, durante su mandato, los empleados públicos aumentaron un +3,4%. Más allá de qué hizo y qué no, toma relevancia qué puede hacer. El partido republicano dispone de la máxima legitimidad política, con el control del Gobierno y las dos cámaras del Congreso, al igual que ocurrió durante los dos primeros años de su primer gobierno. Sin embargo, el punto de partida de la economía es ahora diferente y las cuentas públicas están más deterioradas, lo que limita su margen de actuación. En su primer mandato heredó unos niveles de inflación más reducidos, del +1,3% frente al +3% de 2024, lo que limitará, en principio, la implantación de nuevos aranceles y evitar un impacto excesivo sobre los consumidores. Algo que ya hizo en el pasado y en plena guerra arancelaria con China. Trump optó por retrasar desde septiembre a mediados de diciembre la implementación de aranceles sobre 160.000 millones de dólares en importaciones chinas, incluían teléfonos móviles, portátiles y juguetes, para evitar durante un período clave de compras navideñas, la posibilidad de un fuerte contagio sobre los precios. De hecho, a pesar de su amplia beligerancia comercial en el primer mandato, lo cierto es que la inflación no se disparó de una forma excesiva, tan solo aumentó un 0,5% en tres años y el IPC se mantuvo por debajo del objetivo del +2%. El principal obstáculo al que se enfrenta ahora Trump es el agravamiento del desequilibrio fiscal, la deuda pública se sitúa en el 123% del PIB, un 20% más frente a su llegada en 2017, y se prevé un déficit del 7% para 2024, el más alto entre las principales economías desarrolladas. Durante su primer mandato, las reducciones de impuestos llevaron a una disminución de los ingresos, sin que esto se viera contrarrestado por una reducción en los gastos. El «efecto Trump» incrementó el déficit en casi un 2% sin conseguir ajustar los presupuestos.

En este contexto, contener el gasto seguirá siendo un desafío dada la limitación en las partidas susceptibles de ser intervenidas. Los pagos de intereses de la deuda son ineludibles y Trump no está dispuesto a reducir el presupuesto de defensa. Por otro lado, los gastos obligatorios, son aquellos que, para recortarlos, es necesario cambiar la ley mediante una mayoría de 60 votos en el Senado, los senadores republicanos representan un total de 53. Incluyen programas como Medicare, Medicaid, la seguridad social y beneficios para militares retirados, por lo que incluso entre los propios senadores republicanos, no existe certeza de un consenso para tales cambios. Por lo tanto, solo está garantizado un margen de maniobra sobre el 2,4% del PIB correspondiente a gastos discrecionales, que también son difíciles de recortar en su totalidad, ya que financian áreas críticas como la educación, la investigación médica, la administración de justicia y el transporte.

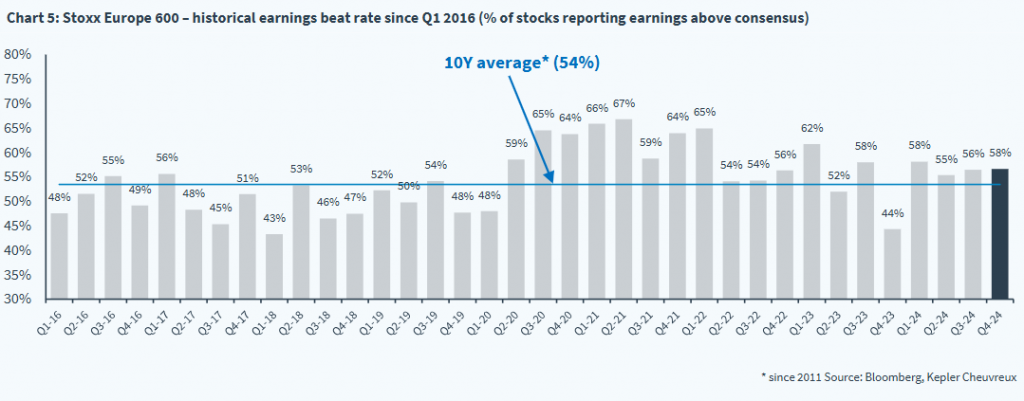

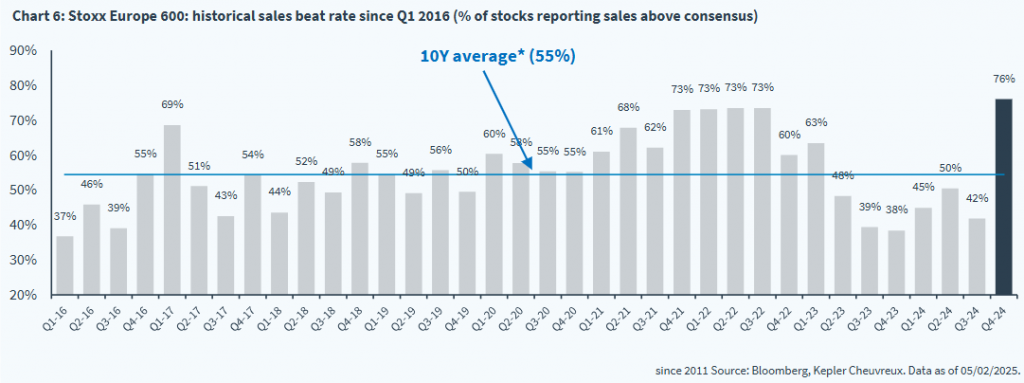

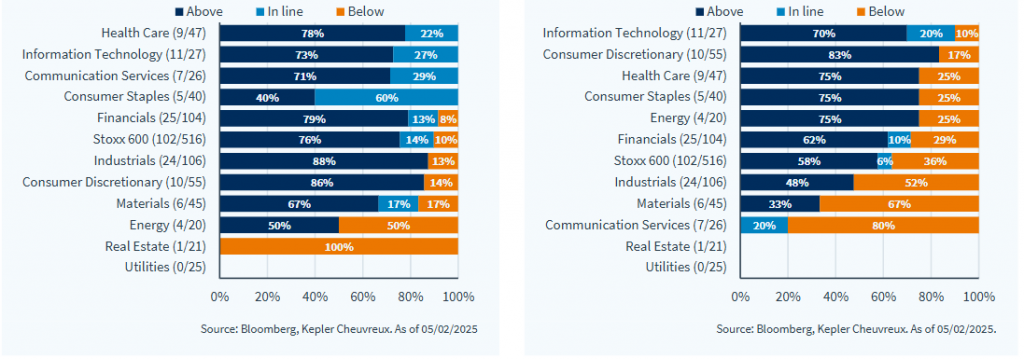

Esta semana Kepler Chevreux publicaba un informe sobre los resultados empresariales en Europa, la conclusión es que la temporada de resultados está siendo buena frente a las expectativas que tenía el mercado. El consenso de analistas ha estado bajando agresivamente sus expectativas de Beneficios por Acción para el Cuarto Trimestre. Los analistas de Kepler por primera vez en mucho tiempo, en agregado, están empezando a subir precios objetivos.

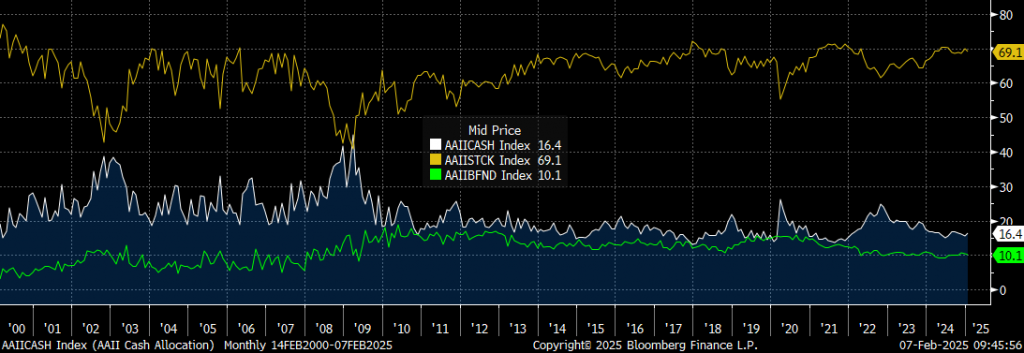

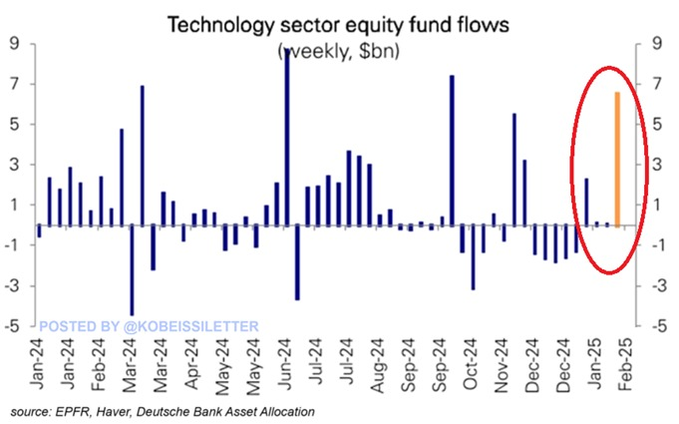

En cuanto al sentimiento inversor sigue muy positivo en Bolsa, según la encuesta mensual de AAII (https://www.aaii.com/sentimentsurvey) el porcentaje que el inversor minorista tiene en Renta Variable (allocation Equities) está en zona de máximos (69%). Los inversores familiares compraron un récord de 3.000 millones de dólares en acciones estadounidenses el lunes. Como comentaba la semana pasada, los inversores minoristas compraron 8.000 millones de dólares en acciones en medio de las preocupaciones por DeepSeek. Las entradas totales de fondos de acciones alcanzaron unos 25 mil millones de dólares la semana pasada. Las entradas de fondos de acciones del sector tecnológico estadounidense alcanzaron unos 6.500 millones de dólares, los inversores compraron 1.700 millones dólares de ETF de NVIDIA apalancados 2x en los últimos 9 días, ¡¡con las acciones de NVIDIA cayendo!! Los flujos de los inversores minoristas están comprando caídas sin ningún miedo….

Importante esta semana:

El lunes asistimos a otra sesión de ida y vuelta ayer lunes después de que la administración Trump llegara a un acuerdo con Claudia Sheinbaum, presidenta de México, que se comprometió a un mayor control de la frontera y especialmente el tráfico de drogas destinando hasta 10.000 miembros de la Guardia Nacional, y que llevó al suspenso de los aranceles anunciados, de momento por el plazo de un mes. Por su parte, Trump se comprometió a trabajar para evitar el tráfico de armas de alto poder hacia México. Más adelante, se anunció un acuerdo de similares características entre Estados Unidos y Canadá, que de igual modo que México se comprometió a un mayor control de las fronteras y se acordó una suspensión, de momento temporal, de los aranceles.

Bostic, Presidente de la Reserva Federal de Atlanta y miembro de la Fed, cree que la Fed podría esperar «un tiempo» antes de bajar tipos nuevamente. Ve una tasa neutral nominal en 3,0%-3,5%. Por su parte, Goolsbee, Presidente de la Fed de Chicago, dijo esta semana que la Fed debería proceder con más cautela «porque existen riesgos de que la inflación esté a punto de empezar a repuntar de nuevo» debido a los aranceles y Collins, Presidente de la Fed de Boston, dice que la Fed podría «mirar a través» del golpe inicial que podría sufrir la inflación si las expectativas se mantienen bien ancladas.

Trump firmó una acción ejecutiva para crear un fondo soberano y dice que tiene un «gran interés» en Tiktok. Sobre Rusia y Ucrania, dijo que hizo «muchos progresos» y exige un acuerdo de tierras raras con Ucrania a cambio de apoyo militar.

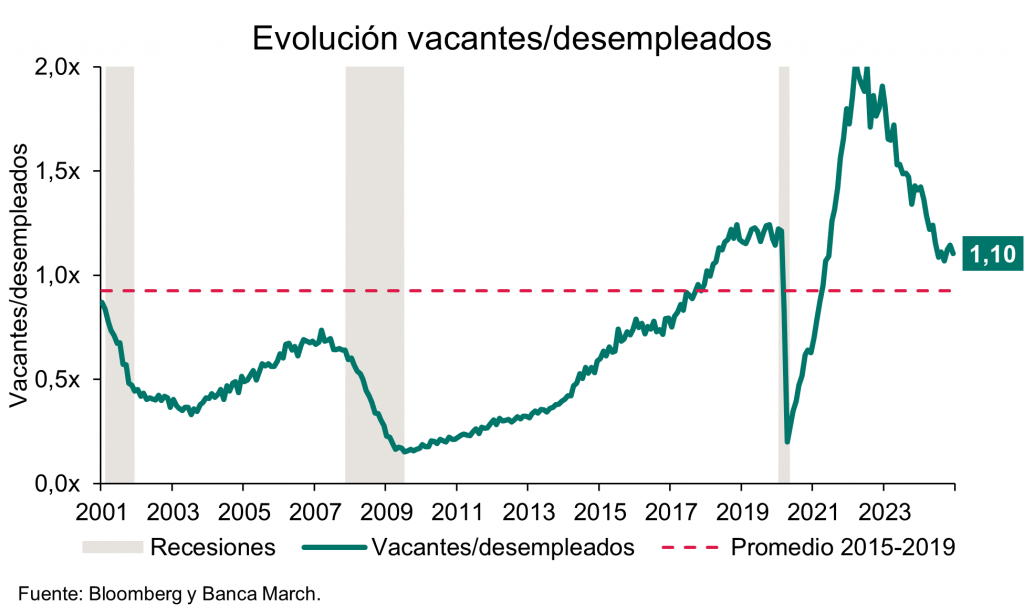

En Estados Unidos, prosigue la normalización del mercado laboral, esta semana conocimos que en Diciembre, las vacantes sin cubrir descendieron hasta los 7,6 millones de puestos de trabajo, muy por debajo de las 8 millones previstas y dejando el ratio de vacantes sobre desempleados en niveles de 1,1 veces, aún por encima del promedio de 0,9 veces entre 2015 y 2019. Por sectores, a pesar de que las mayores caídas mensuales en las vacantes vinieron por el lado de los servicios profesionales (-225 mil) y la educación y los servicios de salud (-194 mil), estos siguen siendo los dos sectores con un mayor número de vacantes sin cubrir (1,6 millones cada uno). Por otro lado, la tasa de abandono, que es una medida de la confianza de los trabajadores de conseguir un nuevo y mejor empleo, se mantuvo estable en el 2%.

En la misma línea el miércoles conocimos los datos de ADP, según los cuales el pasado mes se crearon 183 mil puestos de trabajo privados, muy por encima de los 150 mil previstos. Más aún, se revisaron al alza las cifras de diciembre (desde 122 mil hasta los 176 mil).

Según fuentes de Bloomberg, la Comisión Europea está preparando una respuesta proporcional a las amenazas de aranceles hechas por Donald Trump. Por otra parte, según FT, la Comisión Europea estaría considerando usar “Instrumentos contra la Coerción”, es decir en el caso de una guerra comercial con Estados Unidos, la UE podría responder con regulaciones o impuestos específicos que afecten a las grandes tecnológicas de Estados Unidos (como Google, Apple, Amazon o Meta).

En Alemania, la última encuesta de Bild pone de manifiesto que la AfD y SPD ganan 1 punto en intención de voto, mientras que el resto de partidos se mantienen sin cambios, con la CDU a la cabeza con un 30%. Por su parte, Merz, líder de la CDU, se compromete a centrarse en el alivio de la economía, el mercado laboral y la migración durante los primeros 100 días si es elegido canciller.

El lunes se publicó el dato preliminar de inflación de Enero de la zona euro, con una aceleración de la referencia general de una décima hasta el 2,5%, lo que supone un registro por encima de lo esperado (2,40%). Por su parte, la referencia subyacente se mantuvo en el 2,7%, también una décima por encima del 2,6% que esperaba el consenso de analistas. El IPC de Enero puso de manifiesto la aceleración esperada del componente de energía, que pasó de una subida del 0,10% en diciembre al +1,80% en Enero. La partida de alimentos, alcohol y tabaco también experimentó una subida del 2,30% (0,60% mensual). La parte positiva la encontramos en unos bienes industriales ex-energía creciendo al 0,50% interanual lo que supone una desaceleración mensual del -2,4%, mientras que los servicios se desaceleraron un -0,20% mensual. En resumen, se trata de un dato ligeramente negativo, por encima de lo esperado aunque hay un sesgo positivo en la medida que la referencia de servicios se volvió a desacelerar.

El primer ministro de Francia, François Bayrou, superó este miércoles las mociones de censura y ha logrado aprobar los presupuestos para 2025. El pasado lunes, Bayrou forzó la aprobación del plan presupuestario mediante dos decretos que permiten saltarse la votación del Parlamento a cambio de la posibilidad de enfrentarse a una moción de censura. Por su parte, los miembros de la Asamblea Nacional disponían de un plazo de 48 horas para iniciar el proceso, celebrándose este miércoles ambas votaciones de confianza al gobierno, por iniciativa del partido de extrema izquierda Francia Insumisa. Michel Barnier, su predecesor, utilizó el mismo mecanismo constitucional para aprobar los presupuestos en diciembre, pero fue destituido. En este caso, Bayrou ha tenido un destino más favorable, ya que el Partido Socialista, cuyo voto era crucial, optó por la abstención. El presupuesto aprobado contempla un ajuste fiscal de 50.000 millones de euros en incrementos de impuestos y recortes de gasto. De estos, 8.000 millones de euros se esperan de un incremento temporal en los impuestos a las grandes compañías y alrededor de 2.000 millones provendrán de aumentos fiscales a los más ricos. El objetivo es disminuir el déficit estimado del 6% sobre el PIB en 2024 al 5,4% en 2025. Bayrou, sin embargo, podría enfrentarse a dificultades en asuntos distintos a los presupuestarios en Francia, por lo que continuarán las dudas acerca de la gobernabilidad del país.

El miércoles se publicaron PMIs de enero en China, más débiles de lo esperado en servicios 51 frente a los 52,4 esperado por el consenso y 52,2 del mes anterior, después de que a principios de semana el manufacturero se deteriorase a 50,1 frente a los 50,5 previo, lo que deja el compuesto en 51,1 cayendo desde el 51,4 anterior.

En España, el mercado laboral dejaba señales mixtas en enero, por el lado del empleo, y descontando la estacionalidad, el pasado mes la Afiliación a la Seguridad social incorporó casi 36 mil nuevos trabajadores, alcanzando los 21,4 millones de afiliados (+2,4% interanual). En cuanto al desempleo, se publicó esta semana un aumento del paro en 38.725 personas frente a la caída de -25.300 observada en diciembre y dejando al número de parados total en 2.599.443 personas.

En Reino Unido el Banco de Inglaterra rebajó ayer los tipos de interés en 25 puntos básicos a 4,5% tal y como descontaba el mercado, si bien sorprenden los dos votos disidentes a favor de un recorte mayor, de 50 puntos. También resultaron inesperadas las actualizaciones a las proyecciones de inflación y crecimiento con respecto a la última versión de noviembre, con un toque amargo. Las previsiones de inflación escalan a +3,5% y +3,7% en el segundo y tercer trimestre de 2025 frente al +2,6% y +2,8% anteriores, y las de crecimiento disminuyen a +0,3% y +0,7% desde las anteriores previsiones de +1,4% y +1,6%. El gobernador de la autoridad monetaria aclaró que las presiones inflacionarias permanecen y han disminuido a menor ritmo de lo esperado el año pasado. Además, enfatizó la necesidad de adoptar un enfoque gradual al retirar el enfoque restrictivo en la política monetaria.

La política migratoria se impone en las elecciones alemanas. Rafael Pampillón Olmedo y Rafael Moneo Abreu. Universidad CEU San Pablo e IE Business School.

Un auténtico bombazo se ha producido en el Parlamento alemán a menos de un mes de las elecciones del 23 de febrero. Por primera vez, se ha dado un voto conjunto entre el partido conservador CDU y Alternativa por Alemania (AfD), algo hasta ahora inédito a nivel federal. El proyecto de ley abogaba por un férreo control fronterizo e instaba al Gobierno actual a cumplir con la legislación para ejecutar las deportaciones. Los últimos atentados han colmado la paciencia de la clase política conservadora, que teme una severa reacción del electorado ante la permanente inacción del actual Gobierno. De este proyecto surgen dos interpretaciones distintas: para la CDU, se trata de hacer lo estrictamente necesario y demandado por la mayoría de los alemanes, independientemente de quién lo apoye. Para la izquierda –SPD y Los Verdes– supone una afrenta a la democracia debido al voto conjunto del CDU con los extremistas. Finalmente, el 31 de enero, el Parlamento rechazó el proyecto de ley por un estrecho margen: 350 votos en contra frente a 338 a favor.

Es enormemente significativa la votación conjunta entre la CDU y Alternativa por Alemania, hasta ahora inédita a nivel federal. La sucesión de acontecimientos de los dos últimos meses redunda asimismo en beneficio de este último, un partido que es demonizado por casi toda la opinión publicada, pero que no hace más que subir en los sondeos. Se encuentra claramente asentado en segunda posición, detrás de la CDU, pudiendo llegar al 25% de los votos. La clave de estos comicios será el resultado que obtenga en los Länder del Oeste, ya que en el Este tiene asegurada una mayoría del 40% de los votos.

La política migratoria como trasfondo de sucesivos atentados

Los recientes atentados en el mercado de Navidad de Magdeburgo y en la localidad bávara de Aschaffenburg, donde se ha apuñalado a un niño de dos años, reflejan el problema grave de inseguridad ciudadana, directamente relacionada con la inmigración masiva. Mucha palabrería gubernamental sobre cómo mejorar la seguridad y escasas actuaciones en la realidad, especialmente en la pésima gestión de la ministra de Interior, Nancy Faeser (SPD). Esta dirigente parece más preocupada por ilegalizar a sus rivales políticos que por dar una respuesta eficaz al fenómeno migratorio. De nuevo, los atacantes tenían procedencia islámica y antecedentes penales.

Para los del partido Verde alemán cada atentado es un nuevo motivo para manifestarse “contra la derecha”. La foto viral de sus dirigentes en Berlín, todos felices y sonrientes en la manifestación contra el atentado, queda bastante lejos de la más mínima consideración con los afectados. Otro ilustrativo favor electoral para Alternativa por Alemania.

Influencia de los actores políticos

Y el espejismo de Merkel vuelve a aparecer en la campaña electoral. Su errática política es la razón principal del ascenso de Alternativa por Alemania. Su oposición al plan de control de la migración del candidato de la CDU a canciller, Friedrich Merz, refleja una viva oposición, dentro de la propia CDU, a su candidato a canciller. En este contexto, su postura ya quedó reflejada en el libro Libertad (sus memorias), publicado a finales del año pasado. En esta obra, Merkel justifica de nuevo sus barbaridades políticas sin reconocer ningún tipo de error. Lo que comenzó siendo por parte de la prensa progresista una clara operación cosmética para mejorar la muy deteriorada percepción de sus gobiernos ha terminado por ser un tremendo fiasco literario. Un libro tedioso y duramente criticado, que ha desatado bastante indignación en la ciudadanía. Incluso entre aquellos que jaleaban a Merkel cuando gobernaba.

Y lo que también animó el debate electoral fue la toma de posición de Elon Musk en la política alemana. Una carta publicada en el importante semanario Welt am Sonntag abogaba, de forma racional, por la aceptación de Alternativa por Alemania como un partido normalizado. Alice Weidel, candidata a canciller por este partido, ha reconducido hábilmente el partido hacia un programa muy cercano al de la CDU en materia económica. Además, ha moderado su intervencionismo estatal y su disparatado extremismo climático. Alternativa por Alemania, como partido, no revela ningún tipo de actitud xenófoba o racista, ya que la propia Weidel es una mujer lesbiana con una novia de Sri Lanka. Por otro lado, ha sabido controlar aquellas opiniones o personajes del partido de carácter más extravagante y radical, como Björn Höcke (cabeza de lista del partido en el estado de Turingia).

No obstante, la inédita indignación que ha desatado tal artículo ilustra realmente quién es el auténtico beneficiado por tal apoyo. El argumento de que Musk, como actor extranjero, está influyendo en las elecciones alemanas no es precisamente acertado. Especialmente si se tiene en cuenta que quienes hacen esta acusación parecen haber olvidado las numerosas portadas en los medios de comunicación alemanes que apoyaron abiertamente a Kamala Harris.

El bloqueo político en Austria como precedente

El golpe final ha sido la reciente ruptura de las negociaciones para formar gobierno en Austria. El fracaso entre los partidos moderados para establecer un cordón sanitario contra el derechista FPÖ, el equivalente a Alternativa por Alemania, han fracasado estrepitosamente. El presidente de la República, el ecologista Van der Bellen, ha tenido que encargar a este último partido la formación de gobierno. Este caso ha sembrado el pánico entre los políticos alemanes.

De la situación austriaca se pueden extraer algunas conclusiones en Alemania. De hecho, los partidos conservadores están abandonando ya una serie de posiciones políticas, que fueron parte de su identidad principal. Porque lo que ocurre en Austria y Alemania no es más que la corrección de un desmedido giro hacia la izquierda en los últimos quince años. Y en los que, políticamente, se han cometido enormes errores.

Posibles coaliciones posteriores

Friedrich Merz se encuentra actualmente en claro retroceso electoral. Ha bajado en las encuestas de un nivel que parecía seguro: el 30%. Un motivo más para imponer su reciente propuesta de limitación de la migración. Asimismo, las diferencias dentro de la propia CDU no son garantía de que este partido pueda imponer su programa. Demasiada oposición interna en la facción del partido adicta a Merkel. La CDU tendrá que examinar, además, muy cuidadosamente su política de coaliciones. Si se reafirma en descartar cualquier cooperación con Alternativa por Alemania, los únicos socios posibles son los de siempre, socialdemócratas y verdes. En una posible coalición con el SPD, habría que olvidarse de reformar un Estado de bienestar desbocado. Con los Verdes, difícilmente se impondría un control más estricto de la inmigración, así como una reorientación de la política medioambiental. Cuando las encuestas muestran que lo que quieren los votantes es un verdadero cambio de política y un nuevo enfoque de las coaliciones electorales.

Y no olvidemos el permanente lastre de fondo. El año 2024 ha sido para Alemania un auténtico vía crucis de datos económicos. Tres años sin crecimiento económico: un hecho inédito desde la Segunda Guerra Mundial. En su último pronóstico, el Instituto de Investigación Handelsblatt (HRI) estima una contracción del PIB de un 0,1% en 2025.

Las consecuencias de esta etapa preelectoral tan agitada son muy claras. No se puede detener el ascenso de Alternativa por Alemania mediante su demonización o aislamiento. Hay que tratar a este partido de una forma racional, teniendo en cuenta los votos que recibe. Para la CDU, esto significa no rehuir posibles conversaciones y, en caso de una coalición con esta formación política, establecer claras líneas rojas a determinados comportamientos y personajes.

En definitiva, se trata de canalizar el voto de protesta que representa Alternativa por Alemania e integrarlo dentro del sistema. Como dijo el estadista alemán Konrad Adenauer: “La unidad de una nación se fortalece cuando sus ciudadanos encuentran un camino común a través del diálogo y la tolerancia”.

Los contradictorios aranceles de Trump. Ignacio de la Torre. Economista Jefe, Arcano Partners.

Mahler escribió una vez que la tradición no es la adoración de las cenizas, sino la preservación del fuego. Contemplando los volátiles aranceles anunciados estos días por la Administración Trump, posiblemente los más intensos desde el desastroso arancel de 1930 que propició la Gran Depresión, uno se plantea si verdaderamente el objetivo político es preservar un fuego, o más bien gestar la adoración de las cenizas.

En el fondo, lo que subyace a tal anuncio, y a otros relacionados con la política económica del nuevo presidente, no es más que un cúmulo de contradicciones solo “explicables” desde el nexo del populismo. Observemos las principales.

Primera: quiere Trump eliminar el déficit comercial de Estados Unidos con el resto del mundo. Para lograrlo, ha propuesto intensos aranceles y se ha declarado partidario de un dólar débil, factor que abarataría las exportaciones estadounidenses. Como consecuencia de los aranceles, el dólar se aprecia (al encarecer las importaciones de otros países se reduce la demanda de dichas divisas, lo que hace apreciarse al dólar); esto abarata las importaciones y encarece las exportaciones, algo que paradójicamente empeorará el saldo comercial, neutralizando una parte del objetivo buscado con el arancel. Al final, los estadounidenses tienden a consumir más, y el resto del mundo a ahorrar más. Como no podemos comerciar con Marte, la ecuación se salda con el déficit comercial de Estados Unidos frente al resto del mundo. Se podría convencer a los norteamericanos de que ahorraran más, pero eso generaría una recesión.

Segunda: Trump ha prometido prolongar la rebaja de impuestos que expira este año, a pesar del enorme déficit fiscal actual, que asciende al 7% del PIB y podría aumentar hasta el 8%-9%. Esta medida dejaría más dinero en los bolsillos de los contribuyentes, una parte del cual se destinará a consumir importaciones, lo que también irá en contra de reducir el déficit comercial. Además, los aranceles funcionan como un impuesto, ya que una parte del encarecimiento de las importaciones terminará siendo asumido por los consumidores. Se ha calculado que las medidas anunciadas el sábado supondrán un aumento de impuestos de aproximadamente 800 dólares por hogar, lo que equivale a un 1% de la renta disponible. Es decir, al mantener los impuestos bajos está empeorando el déficit fiscal, lo que a su vez agrava el déficit comercial, mientras que aprobando aranceles lo que hace realmente es subir impuestos.

Tercera: Trump ha declarado que quiere que los tipos de interés bajen, afirmando al respecto que posee un mayor conocimiento de política monetaria que muchos miembros de la Reserva Federal. Sin embargo, los aranceles, al encarecer las importaciones, generan inflación, que ya partía de un nivel elevado del 2,9%. Con la inflación superando los objetivos de la Fed, esta no dispone de margen para bajar tipos, algo que encarece toda la curva de tipos de Estados Unidos y, a su vez, el tipo hipotecario en el rango del 6%-7%. Subiendo aranceles se evita la deseada bajada de tipos, y los hogares acaban pagando más por sus deudas. Por si fuera poco, los tipos elevados atraen flujos financieros a la zona dólar, lo que fortalece aún más a la divisa norteamericana, encareciendo más las exportaciones y abaratando importaciones, lo que en última instancia agrava el déficit comercial.

Cuarta: Trump ha prometido aprobar medidas de desregulación para fomentar el crecimiento económico. Si tiene éxito, el mayor crecimiento económico redundará en una mayor demanda agregada, una parte de la cual se traducirá en un incremento de las importaciones, lo que empeorará el déficit comercial. Los aranceles, al reducir la renta disponible vía mayor inflación y entorpecer la competitividad de empresas afectadas por el mayor coste de los insumos, podría a su vez generar menor crecimiento económico. En este caso observaríamos cómo los aranceles acabarían yendo en contra del objetivo inicial de estimular la economía, ya que generarán menos crecimiento.

Quinta: Trump ha prometido reducir el gasto federal a través del nuevo departamento DOGE, coliderado por Musk, quien ha llegado a cifrar los posibles ahorros de costes en 2 billones de dólares. Sin embargo, el gasto federal discrecional del Gobierno asciende apenas a 1,7 billones, la mitad del cual corresponde al Ejército, que Trump quiere aumentar. ¿Cómo se reduce en 2 billones una partida de 0,9 billones? Misterioso. Musk ha afirmado hace poco que la primera cifra no era correcta, y la ha reducido a un billón, pero sigue siendo una incongruencia. Además, una reducción de un billón en el gasto federal equivaldría a una contracción de casi un 4% del PIB estadounidense, lo que se traduciría en una recesión; recesión contradictoria con la promesa de crecimiento.

Sexta: Trump ha prometido expulsar a veinte millones de inmigrantes ilegales (en realidad, hay once), y reducir de forma drástica el flujo de nueva inmigración. Con todo, los aranceles a México provocarán una recesión en el vecino del sur, recesión que hará aumentar sensiblemente el desempleo y, por lo tanto, desencadenará mayores flujos migratorios hacia el norte. Además, la apreciación del dólar dañará a muchas economías de América Latina, lo que generará mayor presión migratoria.

El diario conservador The Wall Street Journal definió los aranceles de Trump como “la guerra comercial más estúpida”. Los lectores de EXPANSIÓN podremos apostillar: “contradictoriamente estúpida”.

¿Cuál es la finalidad de los aranceles?. Jason Thomas. Director general y responsable de investigación global de Carlyle.

El impacto de los aranceles de Trump en la economía dependerá del objetivo que realmente persigan, un punto que, por ahora, sigue sin estar del todo claro.

Con el arancel medio más bajo del mundo y sin un impuesto sobre el valor añadido ajustado a las fronteras, como el que aplican la mayoría de sus socios comerciales, EEUU tiene margen para recurrir a nuevos aranceles como una fuente adicional de ingresos en un contexto de déficit fiscal desbordado. Según la Oficina Presupuestaria del Congreso, los aumentos arancelarios propuestos por Trump en campaña podrían generar 2,7 billones de dólares en la próxima década, equivalente al 0,7% del PIB. Esta recaudación cubriría casi el 70% del coste de extender las disposiciones fiscales de la TCJA, que expiran a finales de año y representan una de las prioridades clave de la nueva Administración. En conjunto, estas políticas trasladarían la carga fiscal desde los ingresos del trabajo hacia las importaciones, lo que en la práctica significaría más renta disponible para los hogares a cambio de un leve aumento en los precios. Según la Oficina Presupuestaria, podría traducirse en un aumento del 1% en el nivel de precios para 2026, o un alza del 0,1% en la inflación anualizada a diez años. El impacto final dependerá de factores como la respuesta del tipo de cambio y la medida en que los aranceles se reflejen en menores precios de importación.

Los aranceles han sido presentados también como una herramienta para revertir la pérdida de empleos en la manufactura estadounidense y reducir las crecientes desigualdades económicas y sociales entre distintas regiones del país. En este escenario, los aranceles recaerían en los consumidores, pero el alza de precios incentivaría la producción nacional para cubrir una mayor demanda interna. Además, algunas empresas extranjeras podrían optar por instalarse en Estados Unidos, lo que ayudaría a contener los precios en función de sus ventajas productivas.

Sin embargo, si los aranceles logran sustituir importaciones de manera efectiva, su capacidad recaudatoria se vería limitada. Existe una tensión inherente entre el objetivo de reindustrializar y el de maximizar ingresos fiscales: un régimen arancelario diseñado para fortalecer la manufactura local terminaría erosionando la base impositiva necesaria para generar recursos. En teoría, el crecimiento de la producción nacional podría compensar este déficit con nuevos ingresos tributarios, pero esa es una apuesta incierta.

Los bienes de consumo representan poco más de un tercio de las importaciones de EEUU. El resto está compuesto por bienes de capital (maquinaria y equipos), bienes intermedios (componentes, piezas, chips) y materias primas. Un alza de aranceles encarecería esos insumos a las empresas nacionales, afectando su competitividad en los mercados internacionales. Como resultado, las exportaciones podrían disminuir, reduciendo los ingresos provenientes del extranjero.

Presión a gobiernos extranjeros

Los aranceles no siempre responden a razones económicas. En el caso de los gravámenes del 25% propuestos sobre importaciones de Canadá y México, vinculados al fentanilo y la migración, el objetivo no parece ser ni la recaudación ni la reindustrialización, sino ejercer presión sobre gobiernos extranjeros. Los aranceles podrían convertirse en una herramienta de negociación, ya sea para redistribuir los costes de defensa entre aliados o para abordar desafíos de seguridad con países rivales. Sin embargo, la reacción de los socios comerciales es incierta: algunos podrían ceder y cooperar, mientras que otros optarían por represalias, imponiendo sus propios aranceles o restricciones a la exportación. En este escenario, prever las consecuencias y diseñar estrategias de respuesta se vuelve casi imposible.

También es relevante considerar cómo los aranceles abordarán las disparidades entre el valor bruto de las importaciones –sobre el cual se calculan generalmente– y la contribución extranjera a dicho valor. Un análisis de los datos aduaneros muestra que las exportaciones mexicanas hacia Estados Unidos contienen una proporción significativamente mayor de insumos fabricados en EEUU en comparación con las exportaciones a otros países. Por ejemplo, casi el 75% de los insumos extranjeros en los automóviles mexicanos que se envían a EEUU son estadounidenses, mientras que sólo el 18% de las exportaciones mexicanas de automóviles van a Alemania. Si se consideran estos vínculos transfronterizos, aproximadamente el 30% del valor de las importaciones de bienes estadounidenses desde México se produce en EEUU.

La relevancia de la inflación en la campaña de 2024 ha influido en el debate sobre las propuestas arancelarias. Aunque la inflación ha sido una preocupación inmediata para los votantes, es solo reflejo de un descontento más profundo con la dirección de la economía. La política comercial que tradicionalmente ha priorizado al “consumidor” ha perdido de vista los intereses del “trabajador”. El viejo paradigma ha llegado a su fin, y los próximos doce meses serán cruciales para entender las aspiraciones de quienes buscan forjar un nuevo camino.

Los aranceles de Trump inspiran el patriotismo económico en Canadá. Ilya Gridneff. Financial Times.

Una nueva ola de nacionalismo económico se ha extendido por Canadá ante la ira inspirada por los aranceles de Donald Trump [suspendidos de momento durante un mes], pero también una campaña patriótica para Comprar canadiense. Han hecho su aparición carteles de Made in Canada en las tiendas de comestibles, circulan listas de alternativas canadienses a los productos estadounidenses y los cómicos dedican sketches en la televisión nacional a la mejor manera de evitar los bienes de consumo estadounidenses. Liam Mooney y su socia Emma Cochrane, fundadores de una empresa de diseño y comunicación estratégica de Ottawa, han notado un aumento de las ventas de su nueva declaración en forma de moda: una gorra con el lema Canadá no está en venta. “Ha sido increíble, hemos visto un pico de ventas desde el anuncio de los aranceles el sábado”, afirma Mooney. “Pasó de ser un concepto a convertirse en viral después de que el primer ministro de Ontario Doug Ford se la pusiera en una reunión”.

Mooney señala que los canadienses están “enfadados por la falta de respeto” de la nueva Administración estadounidense. La gorra fue una respuesta a las amenazas arancelarias de Trump y las sugerencias de que el país debería convertirse en el 51º estado estadounidense. “Es patriotismo desafiante. Veíamos las entrevistas de Fox News, y la creciente hostilidad era aborrecible, y en un momento dado, pensamos ‘ya basta’”, explica.

El primer ministro Justin Trudeau anunció que Canadá aplicaría aranceles sobre bienes por valor de 30.000 millones de dólares canadienses (19.900 millones de euros) este martes, seguidos de gravámenes adicionales sobre productos estadounidenses por valor de 125.000 millones, que entrarían en vigor en 21 días. Pero declaró que todos los canadienses tienen un papel que desempeñar en la guerra comercial. El enfado se debe en gran parte a que Canadá considera las acciones de EEUU como un acoso a un aliado más débil y pacífico. Trudeau describió su historia común, que se remonta a la Primera Guerra Mundial e incluye desde el apoyo a las tropas de EEUU en Corea y Afganistán hasta el reciente apoyo en la lucha contra los incendios de Los Ángeles.

“Hemos luchado y hemos muerto a vuestro lado”, dijo Trudeau. Instó a la nación a comprar productos canadienses en lugar de productos estadounidenses conocidos y apreciados, en un esfuerzo por apoyar la economía e infligir el mayor dolor posible a la economía de EEUU. “Puede significar optar por el centeno canadiense en lugar del bourbon de Kentucky, o renunciar por completo al zumo de naranja de Florida”, explicó. “Puede significar modificar los planes vacacionales de verano para quedarse aquí en Canadá”.

Según datos oficiales, por la frontera entre Canadá y EEUU circulan diariamente importaciones y exportaciones por valor de 3.600 millones de dólares canadienses. Trudeau aseguró que los canadienses estaban “perplejos” por los aranceles de Trump pero señaló que, a grandes rasgos, un país famoso por su cortesía se estaba uniendo contra un enemigo común y encontrando nuevas reservas de ira. Hubo abucheos de la multitud mientras sonaba el himno estadounidense en el partido entre Los Ángeles Clippers y los Raptors el domingo en Toronto. El himno también fue abucheado el sábado por la noche en el partido entre los Ottawa Senators y los Minnesota Wild de la Liga Nacional de Hockey. “Las emociones pueden dispararse aquí y allá, especialmente en torno a los partidos de hockey”, afirmó Trudeau, en referencia al incidente. Chrystia Freeland, la exministra de Finanzas que compite por convertirse en la próxima primera ministra de Canadá en una carrera por el liderazgo del partido, afirmó que hacer boicot a los productos estadounidenses es la mejor manera de enfrentarse a Trump y sus “amigos multimillonarios”. “Si puedes, compra canadiense. Y, haz todo lo posible por no comprar productos fabricados en EEUU”, dijo en un comunicado el domingo.

El Gobierno canadiense ha publicado una extensa lista de productos estadounidenses, desde el pavo hasta el té, que estarán sujetos a un arancel del 25%. Candace Laing, presidenta de la Cámara de Comercio canadiense, también apoya la iniciativa de comprar productos locales. “Si no podemos comerciar con el Sur, diversifiquemos nuestros socios comerciales y eliminemos las barreras comerciales internas innecesarias para que los bienes y servicios sigan fluyendo hacia el Norte, el Este y el Oeste”, señala.

Anita Anand, ministra de Comercio Interior, espera que los aranceles de Trump sirvan de catalizador para desmontar las barreras comerciales interprovinciales que obstaculizan la libre circulación de bienes y servicios dentro de Canadá. El año pasado, bienes y servicios por valor de más de 530.000 millones de dólares canadienses circularon a través de las fronteras provinciales y territoriales, lo que representa casi el 20% del PIB de Canadá. La eliminación de estas barreras podría aportar hasta 200.000 millones de dólares canadienses a la economía canadiense. “Ahora es el momento de elegir canadiense”, afirma a Financial Times. “No hay duda de que en este momento existe un sentimiento de nacionalismo y la necesidad de proteger nuestra soberanía. Hay un empuje para apoyar a las empresas canadienses y comprar productos locales”. El domingo, Ford, uno de los críticos más abiertos del plan arancelario de Trump, dio instrucciones a la Junta de Control de Licores de Ontario para que dejara de vender vino, cerveza, licores y agua mineral con gas estadounidenses el martes, un comercio valorado en 1.000 millones de dólares canadienses. “Nunca ha habido un mejor momento para elegir un increíble producto hecho en Ontario o hecho en Canadá. Como siempre, por favor, beban con responsabilidad”, publicó Ford en X.

Los consumidores de EEUU pagarán el precio de la guerra comercial. Joshua Franklin y Joshua Oliver. Financial Times.

Los consumidores estadounidenses se enfrentan a la posibilidad de que suban los precios de productos populares como los tomates, los aguacates y el tequila tras la decisión de Donald Trump de imponer aranceles a las importaciones procedentes de China, México y Canadá. La posible subida de precios pone de manifiesto el riesgo político que corre Trump al aplicar una política comercial que podría encarecer los bienes de consumo tras unas elecciones presidenciales en las que los votantes expresaron su frustración por la elevada inflación. Los aranceles recuerdan a las acciones similares que se tomaron durante el primer mandato de Trump, pero aquello se hizo durante un período de inflación moderada y las medidas actuales son mayores.

“Concibo la posibilidad de que los minoristas absorban los aranceles a corto plazo, pero creo que con aranceles tan amplios, los precios van a subir”, señala Amit Khandelwal, profesor de Asuntos Globales y Economía en la Universidad de Yale.

China, México y Canadá son tres de los mayores socios comerciales de EEUU, responsables de cerca del 40% del comercio del país. EEUU es el mayor mercado para el tequila. México y Canadá se encuentran entre los mayores proveedores de productos agrícolas como tomates y aguacates. Entre 2019 y 2021 casi el 90% de todos los envíos de aguacate a EEUU procedieron de México.

“Sientes el dolor de estas subidas de precios cuando no tienes buenos sustitutos”, afirma Khandelwal. “Se acerca la Super Bowl, a la gente le gusta comer guacamole. Podría ser tan simple como eso si no hay un buen sustituto para ellos” [el arancel a México podría ser ahora revisado]. China vende a EEUU maquinaria y equipos mecánicos por valor de decenas de miles de millones de dólares al año que se utilizan en numerosos aparatos populares, desde televisores a iPhones.

“Aún no sabemos cómo responderá China al arancel adicional del 10%, pero lo más probable es que tome represalias y provoque una subida aún mayor de los precios al consumo”, afirma Sina Golara, profesora adjunta de gestión de la cadena de suministro y operaciones en la escuela de negocios de la Universidad Estatal de Georgia.

Parte del impacto se verá compensado por la debilidad del peso mexicano y del dólar canadiense, pero Trump al menos reconoció los riesgos inflacionistas al aplicar un arancel más bajo del 10% sobre los recursos energéticos procedentes de Canadá, que es la mayor importación de EEUU desde ese país.

Economistas de Morgan Stanley advierten que el impacto de los aranceles se manifestará primero en una mayor inflación, haciendo caer la actividad económica. Advierten que esto podría retrasar cualquier acción política de la Reserva Federal de EEUU para bajar los tipos de interés. “Si estamos en lo cierto en que los amplios aranceles a México, Canadá y China reforzarán la inflación antes de frenar la actividad, entonces la Fed podría mantenerse al margen durante algún tiempo”, escribió Morgan Stanley en una nota a clientes el domingo. La Casa Blanca afirma que los aranceles tienen como objetivo presionar a los tres países para que combatan la inmigración ilegal y el flujo de drogas como el fentanilo hacia EEUU, temas populares entre los votantes estadounidenses. Hay esperanzas de que la tendencia de estas cifras en la dirección deseada pueda significar que los aranceles se levanten o se reduzcan rápidamente.

En Canadá [donde de momento se han suspendido un mes], el impacto más inmediato se vería en las estanterías de las tiendas de licores. La mayoría de las provincias venden alcohol a través de tiendas de propiedad estatal, y varias han ordenado a sus minoristas que retiren de la venta el alcohol estadounidense importado a partir de hoy martes. Doug Ford, primer ministro de Ontario, ha señalado que sus tiendas de licores venden casi 1.000 millones de dólares (975 millones de euros) de productos estadounidenses al año. La prohibición de Ontario cerrará en gran medida un mercado de unos 16 millones de personas a los productores estadounidenses. La prohibición de Columbia Británica se centrará en el alcohol importado de los “estados rojos” gobernados por los republicanos, según el primer ministro David Eby.

El Gobierno federal de Canadá publicó el domingo una lista de 1.256 productos que se verán afectados en su primera ronda de aranceles de represalia. Incluye las aves de corral y los productos lácteos, las frutas y verduras frescas, la madera y los productos de papel, incluido el papel higiénico, así como algunos productos manufacturados como lavadoras, pijamas y bolsos.

Los ministros esperan que los compradores puedan optar por alternativas internacionales o nacionales para estos productos, mientras trabajan en los detalles de una respuesta arancelaria de mayor alcance.

Funcionarios canadienses señalan que la lista de bienes fue diseñada para movilizar a los electores en EEUU que tienen influencia sobre Trump, entre ellos los exportadores de los estados liderados por los republicanos. La lista incluye productos como el zumo de naranja de Florida y electrodomésticos fabricados en Carolina del Sur y Ohio.

El absurdo de esta guerra comercial. Financial Times.

Donald Trump ha disparado los primeros tiros en lo que amenaza con convertirse en una devastadora guerra comercial. Los aranceles del presidente estadounidense [si se concretan] causarán una conmoción inmediata a las economías de América del Norte y del mundo. Ponen en peligro décadas de progreso hacia la integración económica que ha impulsado la prosperidad en EEUU y mundial. Un absurdo es que estas medidas no han sido adoptadas en términos comerciales; se están utilizando como una herramienta coercitiva para promover la agenda política interna de Trump y extraer concesiones de los vecinos de EEUU que bien pueden superar su capacidad de dar. Otro sinsentido es que EEUU será una de las principales víctimas, ya que perjudicará a su propia economía y a su posición en el mundo. El presidente de EEUU ha ofrecido varias explicaciones ilusorias a su afición por los aranceles. Sostiene que restaurarán la base industrial de EEUU, reemplazarán el impuesto a la renta y pagarán la deuda estadounidense. El motivo aparente de sus aranceles es, en cambio, frenar la “gran amenaza de inmigrantes ilegales y drogas mortales” como el fentanilo. Es cierto que la amenaza de sanciones de Trump ya había provocado medidas de Canadá y México para reforzar sus fronteras, pero sin duda habrían continuado si el presidente hubiera optado por no intervenir. Y hay límites prácticos a lo que pueden hacer, sobre todo en el caso de Canadá, que sólo representa una fracción de la inmigración irregular. Además, drogas como el fentanilo cruzan a través de la frontera de México. El pretexto legal para la medida de Trump también es cuestionable. Hizo uso de la Ley de Poderes Económicos para Emergencias Internacionales, que le permite responder a amenazas económicas o de seguridad extraordinarias. Sin embargo, esa ley no se ha utilizado anteriormente para promulgar aranceles. Los tribunales y el Congreso deberían impedir su aplicación.

Si no lo hacen, el daño será grave. Los aranceles de Trump por sí solos fomentarán rápidamente una mayor inflación en EEUU y reducirán el crecimiento. La represalia justificable amplificará los efectos. Trump parece apostar a que, como sus medidas afectarán aún más a Canadá y México, dada su mayor dependencia del comercio que EEUU, estos países se retractarán rápidamente. Pero Trump no sólo está desafiando la base comercial de su prosperidad, sino que también está hiriendo su orgullo como naciones soberanas.

El desmantelamiento del libre comercio norteamericano y de las cadenas de suministro desarrolladas durante décadas asestará un duro golpe tanto a los consumidores como a las empresas estadounidenses, especialmente a las refinerías, la producción de automóviles, los productos farmacéuticos y la agricultura. Aunque las medidas de Trump sobre China son menos drásticas, parecen un modesto anticipo de lo que está por venir. Juntos, los tres países representan casi la mitad de las importaciones estadounidenses. Los 100.000 millones de dólares estimados en aranceles adicionales seguramente serán insignificantes en comparación con el costo económico. El daño al poder diplomático estadounidense no es menor. Desde los años 80, tanto Canadá como México dejaron de lado décadas de escepticismo para hacer una apuesta estratégica al comercio con EEUU, que culminó en el Tratado de Libre Comercio de América del Norte (1994). Los beneficios económicos, especialmente para Canadá, han sido abundantes. Los dos países fueron coaccionados por Trump en su primer mandato para renegociar. El hecho de que el presidente ahora esté pasando por alto incluso el acuerdo revisado, el T-MEC, envía un mensaje de que no se puede confiar en la palabra de EEUU. Canadá y México no deben dejar sin respuesta las medidas de Trump, pero esta debe ser creativa, coordinada y selectiva. Chrystia Freeland, exministra de Finanzas de Canadá que se postula para sustituir a Trudeau, ha propuesto aranceles que afectarían a sectores clave favorables al presidente estadounidense, como los vehículos Tesla de Elon Musk. Sin embargo, la guerra comercial es sintomática de un problema más amplio en los Estados Unidos de Trump. El presidente decide solo qué cuestiones son importantes, exagera el diagnóstico y elige el tratamiento. Al igual que con sus intentos de imponer sus propias prioridades despidiendo a empleados federales y congelando subvenciones, las herramientas a menudo son contundentes. Su guerra comercial amenaza con ser desastrosa, pero el caos no terminará allí.

Buen fin de semana.