La volatilidad sube en esta primera parte del mes de febrero con la imposición de aranceles por parte de Estados Unidos a México y Canadá (pospuestos por 1 mes tras concesiones) y China (pendiente conversación Trump-Xi Jinping), global a acero y aluminio y ahora a Europa… El mejor termómetro de esta incertidumbre es el precio del oro, que sube un +11% en el año, en máximos históricos, tras subir un 27% en 2024, apoyado por su perfil de activo de cobertura frente a inflación y riesgo geopolítico.

Precio del oro últimos 5 años:

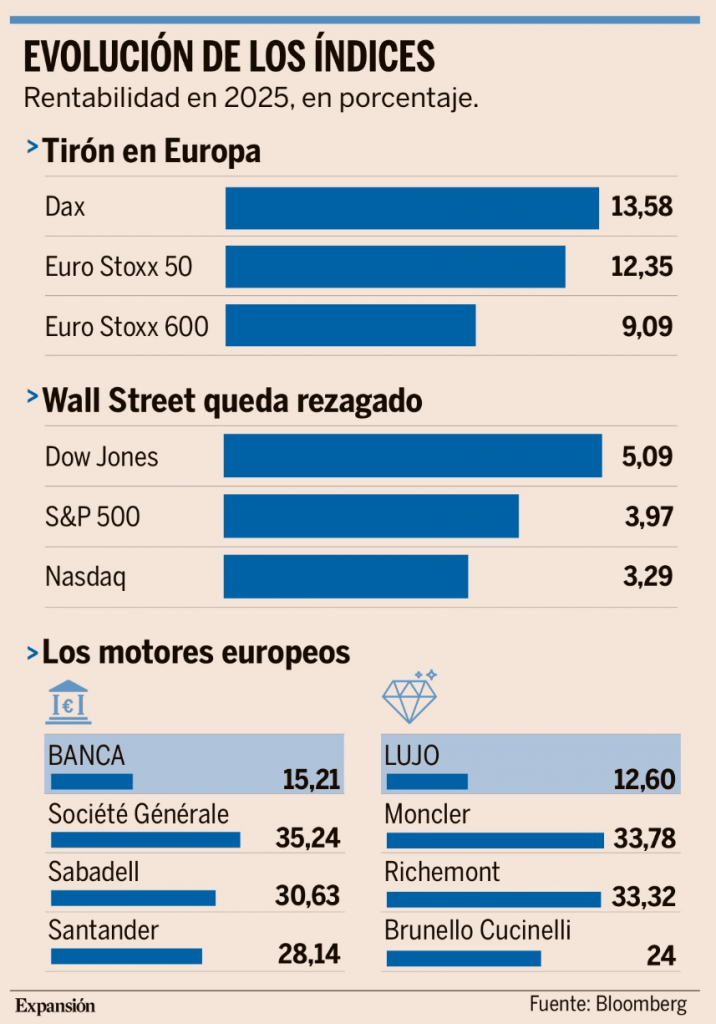

El mercado aguanta fuerte, con los índices europeos subiendo más de un 10% en lo que llevamos de año a pesar del anuncio de Trump de aranceles recíprocos, en la medida en que no son inmediatos y podría haber margen de negociación, en el caso de Europa, podríamos ver acuerdos de compras de armamento militar y gas americanos. Se aplicarían a partir del 2 de abril, después de un análisis país por país (primero los de mayor déficit comercial) que se publicará el 1 de abril, y se evaluaría su efecto en los 6 meses siguientes. Tendrán en cuenta si los países utilizan otras barreras comerciales, aunque no sean aranceles (IVA), a la vez que Trump amenaza con aranceles específicos a semiconductores, autos y farmacéuticas.

“Tres grandes semanas, quizá las mejores de la historia, pero hoy es el gran día: ¡Aranceles recíprocos! ¡Hagamos a Estados Unidos grande de nuevo!”. Con estas palabras, y en mayúsculas, anunció ayer el presidente de Estados Unidos, Donald Trump, una nueva batería de tarifas que aumentan la presión en la guerra comercial contra el mundo y que tiene a la Unión Europea como una de las principales damnificadas, junto a Japón y Corea del Sur. Lo hizo a través de sus redes sociales horas antes de comparecer con mucho retraso en una rueda de prensa en el Despacho Oval. Trump jugó ayer con los tiempos y la presión, facilitando información con cuentagotas, a sabiendas de que el mundo estaba ayer pendiente de sobre quién recaería esta vez el látigo arancelario de Trump. Fue especialmente duro con Europa y definió la política comercial de la UE como “brutal”. Habló del IVA a las importaciones, que previamente ya había tachado de “elevado e injusto”, pero también se refirió a las denuncias a los gigantes tecnológicos como Apple o Meta que han supuesto sanciones millonarias y criticó la tasa Google, vigente en España, entre otros países. También habló de los impuestos que “están matando” a las aerolíneas norteamericanas por volar a Europa. Trump aseguró ayer que la UE cobra un IVA del 20%. Lo cierto es que la normativa establece un tipo mínimo del 15% de forma generalizada, aunque los países de la UE también pueden utilizar tarifas reducidas, pero nunca por debajo del 5%, y solo para bienes o servicios específicos, como alimentos, agua, medicamentos o transporte de viajeros. Los tipos superreducidos inferiores al 5% quedan reservados para excepciones. A la espera de conocer todos los detalles y de que la UE valore cómo le podría afectar este nuevo anuncio, es Canadá quien se acerca al Viejo Continente en plena tormenta arancelaria en busca de nuevos aliados. La ministra de Asuntos Exteriores canadiense, Mélanie Joly, cruzó ayer el Atlántico como primera parada en una ofensiva diplomática que busca reforzar y crear nuevas relaciones, tanto políticas como comerciales, más allá de Estados Unidos, su principal socio hasta la fecha. Continúa así con el trabajo iniciado por el primer ministro, Justin Trudeau, que ha estado esta semana en París.

Lo más importante de este final de semana ha sido el inicio de negociaciones entre Trump y Putin para acabar con la guerra de Ucrania, lo que podría suavizar los riesgos sobre la oferta de crudo, y provocó que el precio del petróleo cayese más de un 3%, con lo que cae casi un 8% desde los máximos de Enero y más de un 10% desde los máximos del 2024. Donald Trump anunció este jueves una conversación «productiva» con Vladimir Putin, en la que discutieron sobre Ucrania, inteligencia artificial y energía, destacando su intención de colaborar para poner fin al conflicto. La llamada marca un giro en la política estadounidense, pues Biden cortó los lazos con Putin y hablaba exclusivamente con el mandatario ucraniano. Unas horas antes el secretario de Defensa estadounidense anunció que es irreal pensar en un acuerdo de paz en el que se barajen fronteras previas a la invasión de Crimea de 2014 y la anexión a la OTAN por parte de Ucrania, esta última, una exigencia vital para Zelenski pues garantizaría la seguridad de la zona. Ambos mandatarios han acordado verse personalmente en las próximas semanas para desarrollar más el plan de paz que discutirán profundamente ambos equipos negociadores. Finalmente, Zelenski también mantuvo una conversación telefónica con el presidente americano, indicándole sus preocupaciones y las vías de paz que propone el lado ucraniano. Asimismo, afirmó que unas conversaciones sin la parte ucraniana no tenían sentido. En Europa, las reacciones no se han hecho esperar y los ministros de exteriores de naciones como Francia, Alemania, España, Italia o Polonia han indicado que la Unión Europea debe ser parte también en las negociaciones, pues si se acordase una cesión territorial, sentaría un precedente peligroso. Indicando, además, que una paz sin Europa y el visto bueno de Ucrania no será duradera.

Precio del barril de Brent últimos 12 meses.

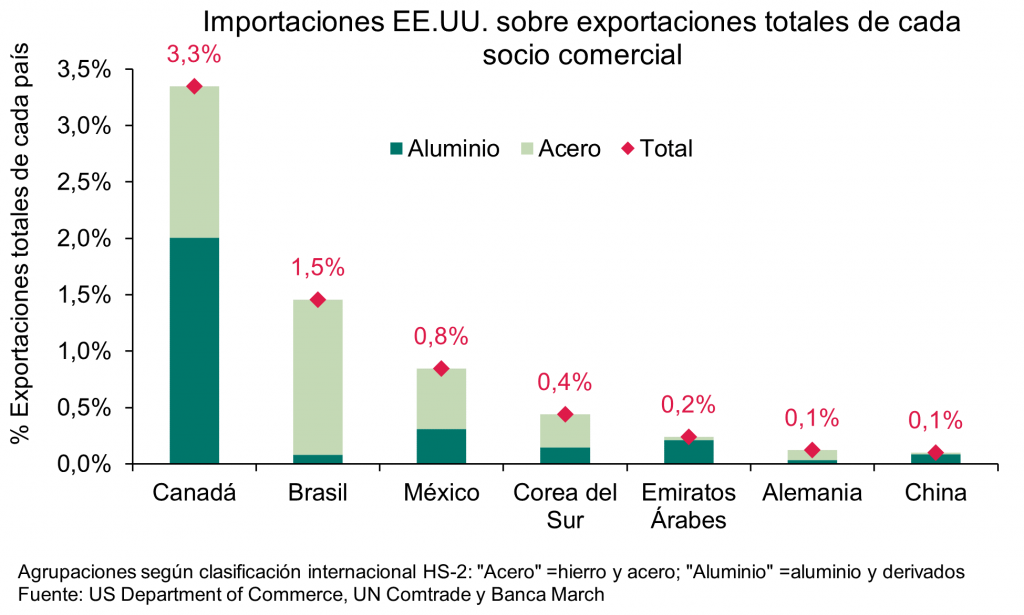

La semana empezó con la noticia del aplazamiento a los aranceles del 25% que imponía Estados Unidos sobre los bienes procedentes de México y Canadá. Los mandatarios de ambas naciones lograron negociar con Donald Trump el retraso de un mes en la puesta en marcha de las medidas. Las conversaciones siguen abiertas, con el fin de evitar a situación más extrema. En el caso de China, no hubo prórroga, ejecutándose el incremento de 10% a lo que el gobierno chino respondió con contramedidas, aumentando los aranceles sobre maquinaria agropecuaria y productos energéticos americanos. Además, el gobierno chino inició una investigación de competencia a Google e introdujo a dos compañías estadounidenses (PVH Corp e Illumina) en la lista negra, negándoles la posibilidad de operar en el mercado chino. Pues bien, esta semana comenzamos con el anuncio de los planes arancelarios de Trump del 25% sobre todas las importaciones de acero y aluminio del país. Un anuncio que nos retrotrae a su primer mandato, a lo ocurrido en 2018 cuando impuso aranceles a las importaciones de estos dos metales y que fueron el inicio de una “guerra comercial”. Aunque por el momento se desconoce cuándo serán efectivos, los principales afectados serían Canadá, Brasil y México, que aglutinan el 50% de las importaciones de hierro y acero, mientras que las importaciones de aluminio proceden principalmente de Canadá, China y México, con el 59% del total. Otro punto relevante sobre el que Trump tampoco aclaró que ocurrirá, es como estos nuevos anuncios, se compaginarán con los aranceles específicos a Canadá y México anunciados la semana pasada, pero que finalmente se pospusieron hasta marzo a la espera de negociaciones, así como los del 10% sobre China que han entrado ya en vigor. Una llamada del primer ministro de Australia, el pasado martes, ha servido para que Donald Trump se plantee hacer una excepción sobre el acero y aluminio australiano que ya se vio excluido en la ronda de 2018.

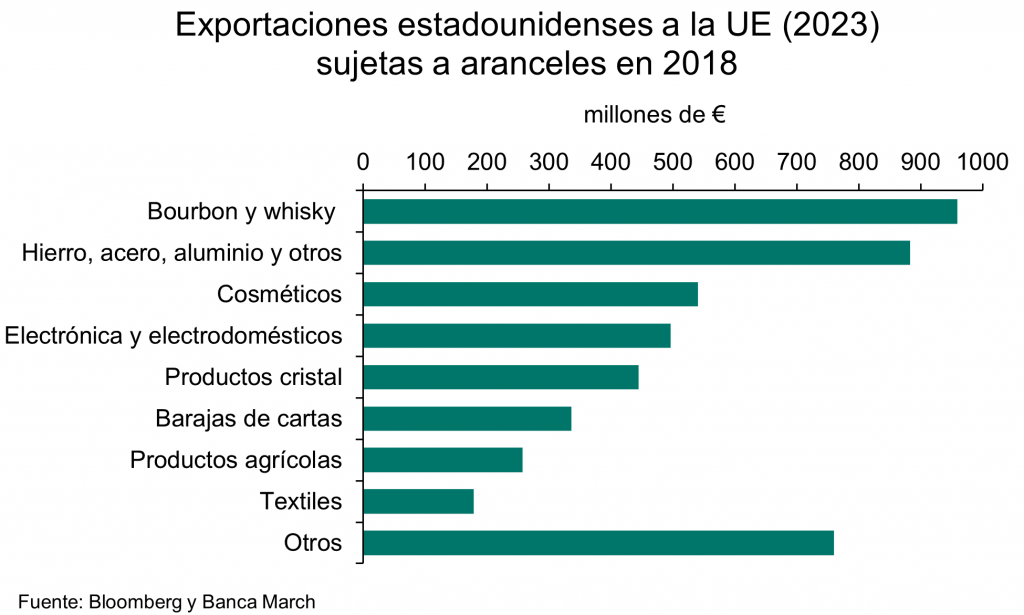

La Unión Europea prometió tomar represalias si Estados Unidos impone aranceles sobre el acero y el aluminio al bloque comunitario. La presidenta de la Comisión Europea declaró que las tarifas injustificadas desencadenarán “respuestas firmes y proporcionadas”, sin conceder más detalles. En 2018, Trump ya tarificó el acero y el aluminio sobre unos 7.000 millones de dólares en importaciones europeas. La UE reaccionó con aranceles a una lista de productos estadounidenses, como el whisky, acero, hierro, aluminio y productos agrícolas, entre otros. Durante el mandato de Biden, las negociaciones dieron sus frutos y se paralizaron estas restricciones con vencimiento en marzo de este año. Una opción ágil consistiría en reactivar estas tarifas con el mero hecho de no prorrogarlas.

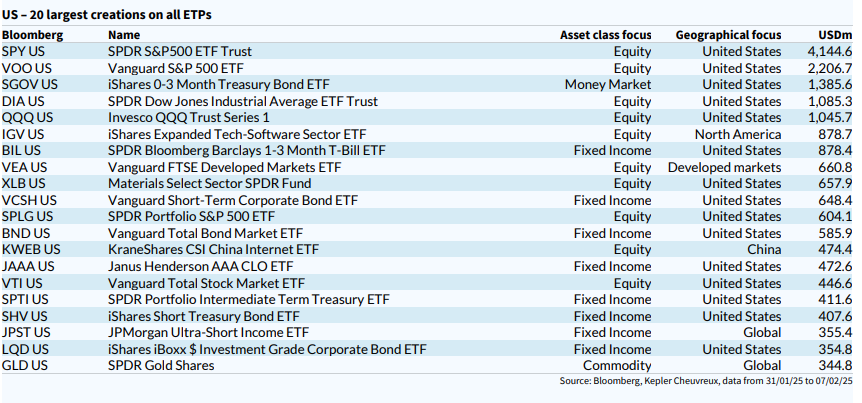

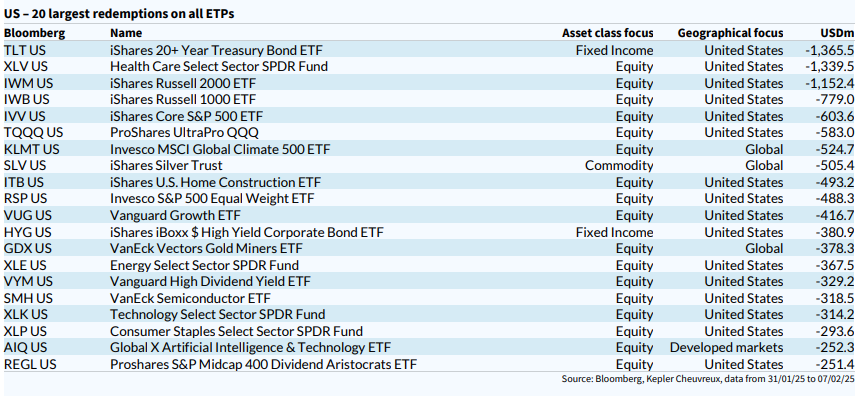

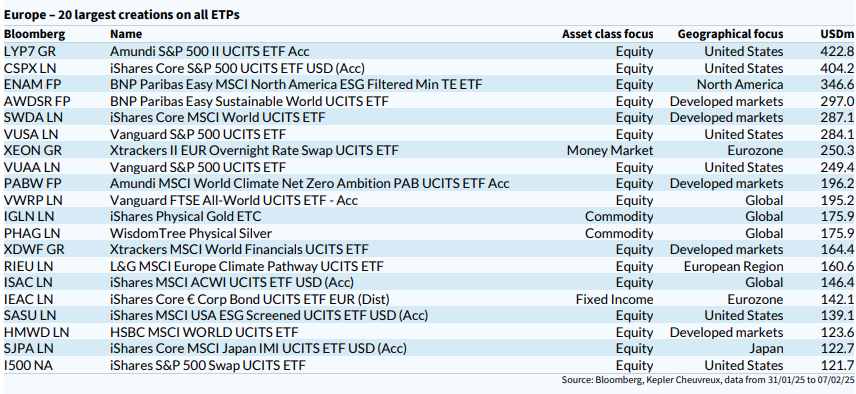

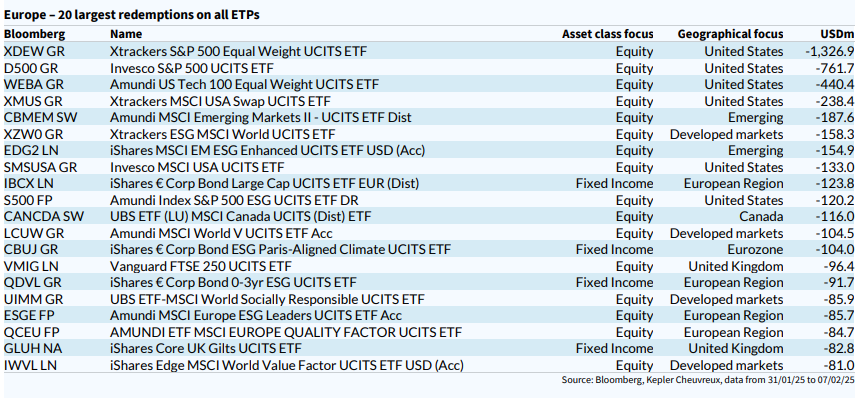

En el informe semanal de flujos de Kepler Chevreux destacan los flujos compradores (inflows) en Renta variable de 14,7 billones de dólares y en Renta Fija de 12,3 billones, se ha producido el mayor inflow semanal en Renta Variable Europea de los últimos 8 meses, desde Junio del 2024 no se veía un flujo comprador de este volumen, (1,2 billones de dólares), además destacan las compras en ETFs de oro, con 1,5 billones de dólares entrando la semana pasada.

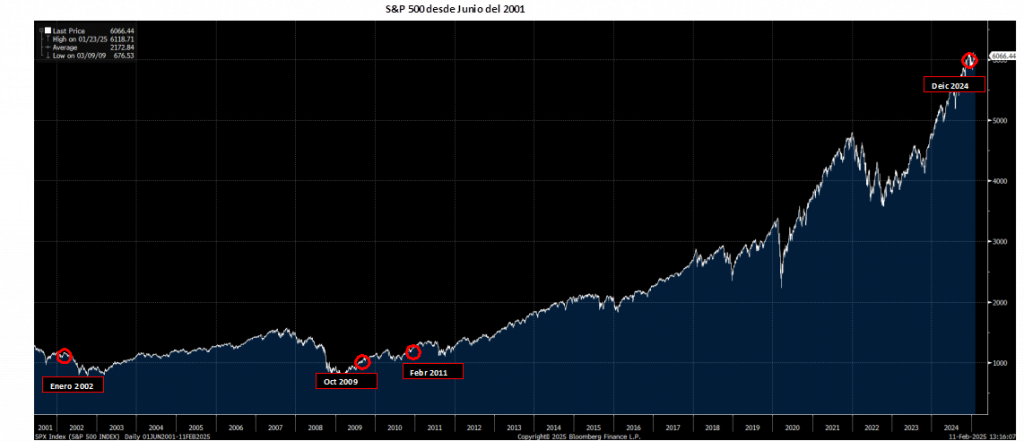

Del informe de estrategia de Bank of America de esta semana destaco un gráfico en el que se aprecia como las últimas veces que vimos a los clientes institucionales con tan poco peso en cash (Enero 2002, Octubre 2009, Febrero 2011 y Junio 2021) coincidió con periodos de muy fuerte posicionamiento en activos de riesgo, y generalmente el mercado ha seguido subiendo.

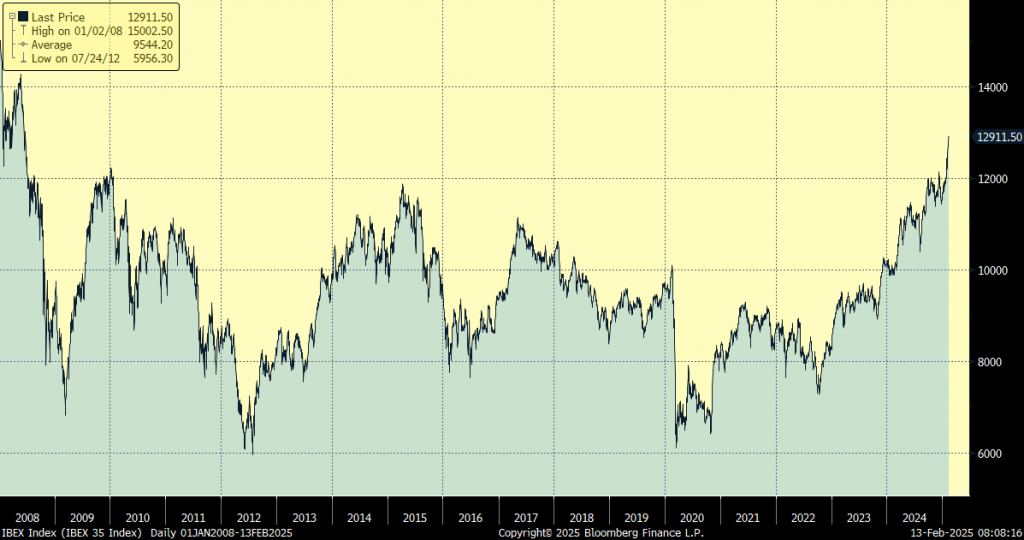

El Ibex vive su mejor inicio de año desde 1993 y es el mejor índice europeo después del DAX (+13,17%), subiendo un 11,67%, un registro que no lograba por estas fechas desde que en 1993 avanzase el 11,86%, lo que se traduce como el segundo mejor arranque de año desde que el principal indicador de la Bolsa española echase a andar el 14 de enero de 1992. Se acerca así ya al 14,78% que avanzó en 2024. La hazaña se produce gracias al apoyo de la banca. El Ibex se afianza en niveles no vistos desde junio de 2008. El siguiente nivel de referencia a superar por el indicador son los 13.339 puntos del 5 de junio de ese mismo año, pero como primer gran objetivo se marca los 13.000 puntos. El Ibex 35 Bancos se anotó un alza del 2,17% ayer tras conocerse el informe de inflación de Estados Unidos. El mercado de swaps descontaba entre una y dos bajadas del precio del dinero este año antes de conocerse el dato. La primera sería en septiembre, pero, tras publicarse el informe, la previsión ha bajado a un único recorte que, en caso de producirse, sería en diciembre. Las estimaciones del mercado se producen también al calor de las declaraciones del presidente de la Fed, Jerome Powell, el martes ante el Senado estadounidense. El banquero central aseguró que no tiene ninguna prisa en bajar los tipos de interés dada la resistencia de la economía estadounidense y la persistencia de la inflación.

IBEX desde Enero del 2008.

En los mercados de energía esta semana el protagonismo ha girado en torno a los precios del gas en Europa, con fuertes recortes (TTF -11% en dos días) ante la expectativa de reanudación de suministro de gas ruso a Europa con el fin de la guerra en Ucrania. Cotizan en 49,55 euros el Mwh, después de que alcanzara su mayor nivel en dos años (58 euros) y con una subida del +118% respecto del año pasado. Unas menores temperaturas y una menor producción eléctrica renovable han impulsado la demanda, reduciendo de forma acelerada los inventarios, para la Unión Europea se sitúan en el 51% frente al 59% de media en los últimos 5 años y 67% el año pasado, como consecuencia se ha tensionado toda la curva de futuros ante la expectativa de una demanda elevada en verano para rellenas los almacenes, con el consiguiente impacto que tendrá en la inflación. Además, crece el riesgo de que la demanda de gas se traslade al diésel, empujando la demanda de crudo, en un momento en el que se han endurecido las sanciones a Rusia e Irán.

Precio del Gas Natural últimos 12 meses (ICE Endex Dutch TTF Natural Gas Futures Contract).

Importante esta semana:

El dato más importante de la semana fue el IPC de Enero de Estados Unidos, conocido el miércoles, el IPC se aceleró desde el 2,90% al 3%, una décima por encima de las estimaciones del consenso. La referencia subyacente también se aceleró desde el 3,2% hasta el 3,3%, por encima del 3,10% que esperaba el consenso. En términos mensuales el dato general también se aceleró hasta el 0,50%, por encima del 0,30% esperado, mientras que el índice subyacente lo hizo en 2 décimas hasta el 0,40% también por encima del 0,30% esperado. Parte de la aceleración se vio fundamentada en el componente de energía que aumentó un 1,1% mensual, además de otras partidas de carácter más volátil, como los coches usados (+2,2% mensual) o las tasas aéreas (+1,20% mensual). En el lado positivo destaca el hecho de que la referencia de servicios se mantuvo anclada en el 0,30%. Se trata de un dato bastante negativo, en la medida que pone de manifiesto que las presiones inflacionistas persisten. Una vez conocido el dato de inflación el mercado pasó de esperar un recorte de tipos por parte de la Fed en Septiembre a esperarlo en Diciembre.

Trump anunció esta semana un arancel del 25% sobre el acero y el aluminio a partir del 4 de marzo. Dice que los aranceles a los metales «pueden subir» y señala que también estudiará los aranceles sobre los automóviles y los chips.

Ayer Trump dijo que Ucrania tendrá un asiento en la mesa en las negociaciones para poner fin a la guerra, además dijo que no se reunirá con Putin en Arabia Saudita la semana que viene y que le encantaría tener a Rusia de vuelta en el G7. Prevé que el arsenal nuclear de China se ponga al día en 4-5 años y propone reunirse con Rusia y China para discutir la reducción del gasto en defensa a la mitad.

El Presidente de la Reserva Federal, Jerome Powell, reiteró esta semana que la Fed no tiene prisa por bajar más los tipos y advierte que el presupuesto federal está en un camino insostenible. Por su parte, Williams, presidente de la Reserva Federal de Nueva York, dijo que la política monetaria de la Fed sigue siendo restrictiva y está bien posicionada. En este sentido ve la inflación en camino del 2%, aunque llevará tiempo hasta que se alcance el objetivo de manera sostenible

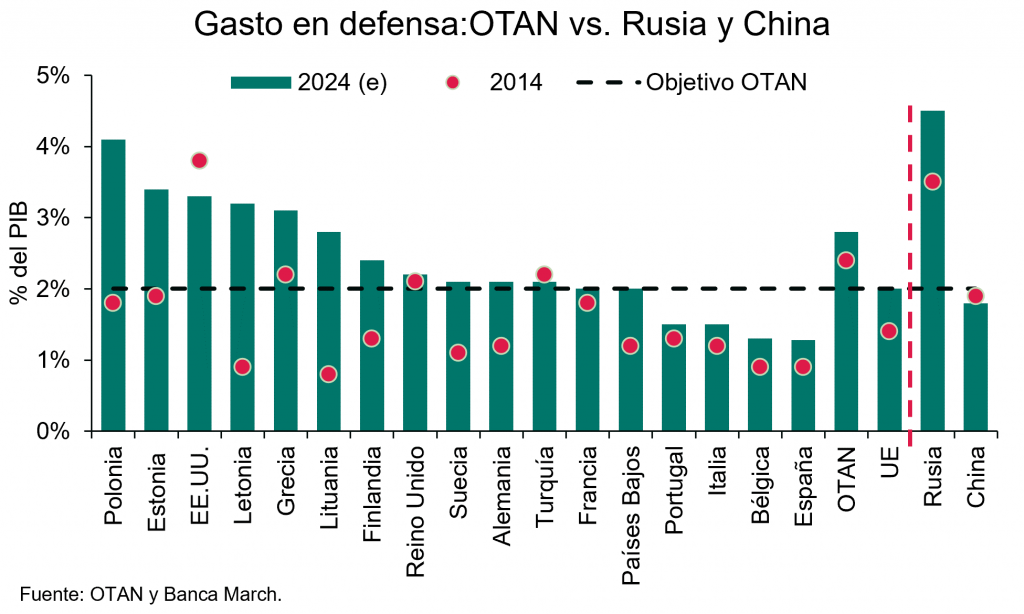

Los ministros de Defensa de la OTAN han concluido su encuentro en Bruselas, sentando las bases para futuras discusiones sobre el incremento del gasto en defensa entre los países miembros. El secretario general, Mark Rutte, ha destacado que los aliados han reconocido la necesidad de invertir “mucho más”. Solo en 2024, el gasto en defensa de los integrantes no estadounidenses alcanzó los 485 mil millones de dólares, lo que marca un incremento del 20% con respecto al año anterior, con dos tercios de los países gastando ahora al menos el 2% de su PIB en defensa. Rutte prevé más aumentos en 2025, reconociendo el progreso realizado, pero lanzó un llamamiento a todos los socios para que logren la meta del 2% antes del verano. Esta petición resulta un toque de atención a España, cuyo objetivo de alcanzar el umbral de gasto en defensa actual no se espera hasta el año 2029, según lo indicado por la ministra de Defensa. Se espera que, en la próxima cumbre de junio que se celebrará en La Haya, los aliados acuerden un nuevo objetivo que supere el 2%.

Lagarde reiteró este lunes su expectativa de que la inflación alcance el objetivo del 2% «en el transcurso de este año, con riesgos tanto al alza como a la baja». Señaló que mayores fricciones en el comercio mundial harían que las perspectivas de inflación sean más inciertas. Luis De Guindos, abordó la amenaza de aranceles más enfocada a la actividad que a los precios. El vicepresidente del BCE advirtió que las restricciones arancelarias crearán un shock de oferta que fundamentalmente afectará la expansión económica global, mientras que las consecuencias sobre la inflación son menos claras. De Guindos se posiciona a favor de una postura negociadora y enfatizó la importancia de evitar una guerra comercial.

En Alemania, Merz (líder del CDU), en un debate televisivo con Scholz, señala que está abierto a reformar el freno de la deuda y dice que el gasto en defensa «se acercará probablemente al 3%». En cuanto al resultado de dicho debate, una encuesta de ZDF dice que el 37% de los encuestados considera que ganó Scholz, mientras un 34% considera que lo hizo Merz. En materia de intención de voto, las encuestas siguen sin plantear apenas cambios. Así, la CDU tendría el 29% de la intención de voto, AfD (21%) y SPD (16%) habiendo perdido cada uno de ellos 1 punto respecto a la encuesta anterior. Los Verdes (12%) se mantienen sin cambios y la izquierda de Linke ganaría 1 punto y alcanza el umbral del 5%.

Macron califica el marco fiscal y monetario europeo de obsoleto y dice a Financial Times que Europa debe «fortalecerse» y responder al «electroshock» de Trump, además de invertir en defensa y tecnología. Trump afirma que la UE es «muy difícil con nosotros» y ha pedido a Europa y Reino Unido que compren equipos militares estadounidenses para mantener la OTAN.

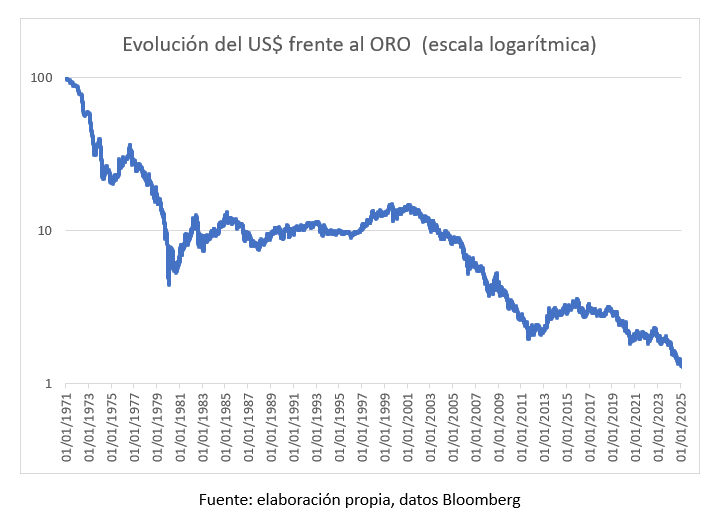

El dólar frente al oro: depreciación del 98% en 50 años. Jesús Sánchez-Quiñones. Renta 4 Banco.

El oro ha sido una reserva de valor desde la antigüedad. Sus propiedades de durabilidad, escasez, aceptación global y protección frente a la inflación son únicas entre los distintos activos. El oro ni se descompone ni se corroe, su cantidad es limitada, aunque creciente, y su aceptación como reserva de valor es universal.

Hasta 1971 existía el patrón oro. Las divisas de los países desarrollados eran convertibles al dólar y, a su vez, el dólar era intercambiable por oro físico a un precio “oficial” de 35,2 dólares por cada onza. Este sistema saltó por los aires cuando Nixon acabó de “forma temporal” con la convertibilidad del dólar estadounidense en oro. Dicha temporalidad inicial dura hasta hoy.

Cuando existía el patrón oro, es decir, una relación directa entre reservas de oro y dólares en circulación, se suponía que la emisión de dólares estaba limitada. Al desaparecer el patrón oro dicha limitación también desapareció. Más de cinco décadas después, ya nos hemos acostumbrado a que los Estados emitan de forma permanente cantidades ingentes de su propia divisa sin ningún respaldo adicional. Aunque parezca que dicha decisión es inocua, la realidad es que dicha divisa cada vez vale menos. La validez del dinero fiat está basada en la confianza, y en la aceptación de dicho dinero para pagar impuestos. Ya no existe el respaldo de algún activo tangible como en el caso del patrón oro. Es cierto que los bancos centrales tienen sus reservas en diversos activos, pero estas reservas no se incrementan a la velocidad que lo hace el dinero en circulación.

Cuando prácticamente todos los países aumentan la cantidad en circulación de su divisa, se produce la apariencia de un cierto mantenimiento del valor de una divisa frente a la otra, pero no frente a activos como el oro. El tipo de cambio del dólar frente al euro es prácticamente el mismo hoy que a principios del año 2000, 1,02 dólares por cada euro. Sin embargo, la depreciación de ambas monedas frente al oro desde entonces es del 90%. El oro ha pasado de 289 dólares la onza a 2.900 dólares.

Desde 1971 a nuestros días, el precio del oro en dólares se ha multiplicado por 76 (de 37,4 a 2.900 dólares). Dicho de otra forma, el dólar se ha depreciado frente al oro un 98,7%. Con un dólar actual solo se puede comprar el 1,3% de la cantidad de oro que se podía comprar en 1971. Del mismo modo, con un dólar (o con un euro) solo se puede comprar el 10% del oro que se podía comprar en el año 2000.

Desde 1971, la inflación acumulada en Estados Unidos es del 678%. Es decir, la cesta de la compra se ha encarecido en casi siete veces. Durante estas cinco décadas ha habido innumerables variaciones y ajustes en la forma de calcular la inflación. Llama la atención que el coste de la vida (inflación) en el periodo se haya multiplicado “solo” por 7 veces, mientras el oro se ha multiplicado por 76 veces.

En los últimos veinte años ha habido dos fuertes movimientos del precio del oro. Desde los albores de la crisis financiera en julio de 2007, cuando quebraron varios fondos de inversión del banco de inversión estadounidense Bear Sterns invertidos en hipotecas subprime, hasta marzo de 2013, el precio del oro se revalorizó un 140% pasando de 657 a 1.600 dólares la onza. Este periodo coincide con una desconfianza sobre la solvencia de los Estados ante la crisis financiera y una primera inyección de moneda (liquidez) por parte de los bancos centrales realizando cuantiosos rescates a todo tipo de instituciones financieras y a otro tipo de empresas. El segundo gran movimiento coincide con las políticas más extremas de emisión de moneda (liquidez) a través de los bancos centrales con motivo de la pandemia.

Son numerosos los factores que motivan la subida del precio del oro, pero indudablemente la desconfianza hacia las monedas tradicionales (dinero fiat) con la creación de dinero de la nada de forma creciente es uno de los principales factores.

Sin duda, la congelación y confiscación de las reservas de la Federación Rusa en dólares y euros ha llevado a la inmensa mayoría de los países no occidentales a dejar de considerar a los bonos del Tesoro estadounidense o de los distintos Estados europeos como una reserva de valor segura. Como alternativa, el aumento de las reservas de oro de los bancos centrales está siendo una constante.

Ser consciente de que el todopoderoso dólar estadounidense se ha depreciado un 98% frente al oro en cinco décadas debería ser motivo para reflexionar sobre el mantenimiento de elevadas proporciones del patrimonio personal en activos financieros de baja rentabilidad. A mayor emisión de moneda, menos valor de la moneda. En un año casi no se percibe. En muchos años el patrimonio se ve gravemente mermado.

Una Europa desdibujada. Alicia Coronil Jónsson. Economista jefe de Singular Bank y asesora del Círculo de Empresarios.

El anuncio realizado por Donald Trump del inicio de las negociaciones de paz entre Rusia y Ucrania representa un giro de la postura de Estados Unidos sobre el conflicto bélico, al manifestar que Ucrania debe de renunciar a formar parte de la OTAN y a recuperar sus fronteras previas a 2014, cuando se produjo la invasión rusa de Crimea, y que no se desplegarán tropas estadounidenses para garantizar el alto el fuego, sino que deberán ser en su caso las fuerzas militares de los países europeos las que realicen esta labor sin el paraguas de protección de la Alianza Atlántica.

La noticia representa una oportunidad para poner fin a una guerra que ya dura tres años con un alto coste humano y económico, pero también ha puesto en evidencia que el posible acuerdo de paz podría no garantizar la seguridad del continente a futuro, y que también podría generar divisiones en el seno de la UE ante la influencia de Rusia en alguno de sus Estados miembros, como Hungría y Eslovaquia. Un acuerdo de paz que podría no garantizar que Putin olvide sus aspiraciones territoriales en la frontera este de Europa, como han alertado los gobiernos de Polonia y de los países nórdicos y bálticos, que han visto cómo estos últimos años han aumentado las injerencias y los ciberataques de Rusia en sus infraestructuras estratégicas.

Un escenario geopolítico incierto, en el que el secretario de la OTAN ha advertido de los retos que afrontan las fronteras europeas, y que obliga a los europeos a realizar un fuerte incremento del gasto militar para garantizar la actual soberanía de los Estados miembros y defender el nuevo flanco que representa el deshielo del Ártico, por la mayor exposición del continente europeo y de Estados Unidos al abrirse una nueva ruta de acceso al Atlántico norte controlada por China y Rusia. En un momento en el que la filosofía MAGA parece dejar de lado el statu quo forjado tras la II Guerra Mundial, los Estados miembros de la OTAN tendrán que acelerar su gasto en defensa hasta alcanzar el objetivo de la Administración Trump de un 5% del PIB anual. Un esfuerzo que representaría movilizar por parte de los países europeos aproximadamente 3,1 billones de dólares en los próximos diez años (el equivalente al 18,24% del PIB de la UE), y que aumentará la compra de armamento estadounidenses y acelerará la inversión en reforzar la industria militar, aeroespacial o tecnológica en Europa.

Resistencias

Por tanto, una inversión necesaria en tiempo de grandes transformaciones geopolíticas, en las que las posiciones de seguridad estratégicas de la UE parecen diluirse frente a los nuevos intereses de la Administración Trump 2.0, de Rusia y de China. Pero que también cuenta con resistencia por parte de algunos Estados miembros que no consideran necesario reforzar e incrementar el gasto militar, como nuestro país, ni crear un ejército europeo como arma de disuasión y de protección de las democracias liberales europeas

A nivel macroeconómico, las perspectivas de un acuerdo de paz entre Ucrania y Rusia podrían contribuir a reducir los precios de la energía, tanto del petróleo como del gas natural, y de otras materias primas clave como el trigo, el aceite girasol, o los fertilizantes. Al mismo tiempo que también aumentará la inversión en defensa, en un intento de los europeos de salvar el papel de la OTAN, lo que beneficiará a la industria militar de Estados Unidos y europea, y, con ello, la fabricación metalúrgica, de semiconductores, sistemas de navegación y de respuesta a ciberataques. Sin olvidar que también se requerirá material médico, diseño de estructuras logística o la producción de equipos de protección y de uniformes militares, entre otros elementos. Desde la invasión de Rusia a Ucrania, el conflicto bélico ha mostrado tanto el papel de la defensa tradicional como el de nuevas tecnologías militares híbridas como el uso de los drones. Sin olvidar que en la actualidad el ejercito ucraniano es el mayor de Europa, con aproximadamente un millón de soldados, y que cuenta con experiencia bélica tras tres años de guerra, a diferencia del resto de ejércitos europeos, con la necesidad de desarrollar nuevas innovaciones que la UE debería apostar por ellas.

Por otro lado, la propuesta de Trump de paz incluye la posibilidad de que Ucrania restituya la ayuda militar y financiera recibida durante la Administración Biden con la concesión de la explotación de las tierras raras y otros minerales del país, lo que también impulsaría las necesidades de inversión en el sector, y podría romper la dependencia de Estados Unidos a la importación de estas materias primas estratégicas de China. Pero también obliga a, como ha señalado la brújula de la competitividad de la UE, repensar el papel de la minería en el continente y la necesidad de explotar los recursos existentes.

También Estados Unidos y Ucrania podrían firmar un acuerdo comercial que beneficiaría a las empresas estadounidenses de infraestructuras, constructoras, metalúrgicas, seguridad, etc., para acometer la reconstrucción de carreteras, vías férreas, puertos, edificios públicos y residenciales, etc. Al mismo tiempo que mantendría sus compras de armamento principalmente de Estados Unidos, y podrían establecerse colaboraciones en materia de defensa dado los avances tecnológicos desarrollados por el ejército ucraniano estos años de guerra.

Adicionalmente, la UE y, especialmente, los países que fueron más dependientes al suministro energético de Rusia, como Alemania, no deberían caer en la tentación de recuperar las compras de gas natural y de petróleo ruso, sino seguir acelerando el despliegue de la transición energética también con la energía nuclear. De la misma forma que, aunque se normalicen las cadenas de suministro de materias clave alimenticias o de fertilizantes, el continente europeo debería de seguir avanzando en la diversificación y seguridad apostando por el agrotech y ampliando sus acuerdos comerciales en la región Indo-Pacífico.

Inflexión Estados Unidos-China

Más allá de estas reflexiones, y el efecto positivo que tendría para la economía de Rusia, Ucrania y Europa, las futuras negociaciones de paz impulsadas por Trump, con independencia del resultado final para los ucranianos y la seguridad futura del continente europeo, también podría generar un punto de inflexión en las relaciones entre Estados Unidos y China que dé lugar a un pacto sobre el futuro orden mundial y geoeconómico, en el que, en cualquier caso, la Administración Trump tratará de reforzar su defensa y su liderazgo global en la revolución tecnológica que representa la IA.

Mientras se producen nuevos anuncios del presidente norteamericano, y el Gobierno de Xi Jinping sigue sin pronunciarse realmente y continúa su estrategia geoeconómica, las últimas semanas parecen constatar es la realidad de una Europa desdibujada en la que ha perdido incluso su rol negociador en una cuestión crítica como es el futuro de Ucrania. Lejos queda esa foto de Yalta con la presencia de un líder europeo como Churchill capaz de representar el papel de Europa para defender y proteger los valores democráticos y los intereses del continente. El anuncio de que la reunión entre Trump y Putin tendrá lugar en Arabia Saudí hace inevitable pensar que estamos ante los primeros compases de un nuevo orden mundial en el que la primera potencia mundial, Rusia y China parecen alineados para establecer hasta dónde llegará el ámbito de influencia de cada una de ellas en el mapamundi. De nada servirá la brújula de la UE si los europeos y sus líderes políticos no recuperamos el consenso, la urgencia de hacer más juntos, y nuestros intereses individuales o partidistas.

Buen fin de semana.