El S&P 500 y el Nasdaq 100 hicieron esta semana nuevos máximos históricos, aunque ayer corrigieran ligeramente, sin embargo, el entusiasmo es moderado y el mercado parece estar a la espera de un catalizador. En el mercado de valores, las variaciones siguen siendo moderadas. Algunos valores registran movimientos notables, no obstante, en general, la tendencia sigue siendo indecisa y el interés se concentra en algunos sectores específicos. Durante las últimas semanas, la demanda de inversores minoristas había estado apoyada sobre el argumento de una economía fuerte, optimismo hacia el nuevo gobierno y la estacionalidad positiva de inicio de año, pero esto último está a punto de acabar, al menos a nivel de valores concretos. De hecho, los valores que acumulan volumen comprador del segmento minorista suelen hacerlo peor desde final de Febrero hasta la fecha de pago de impuestos a mediados de Abril. Y este año las ganancias latentes se estima que serán superiores a las de 2024, veremos si los índices americanos son capaces de superar los nuevos máximos alcanzados esta semana.

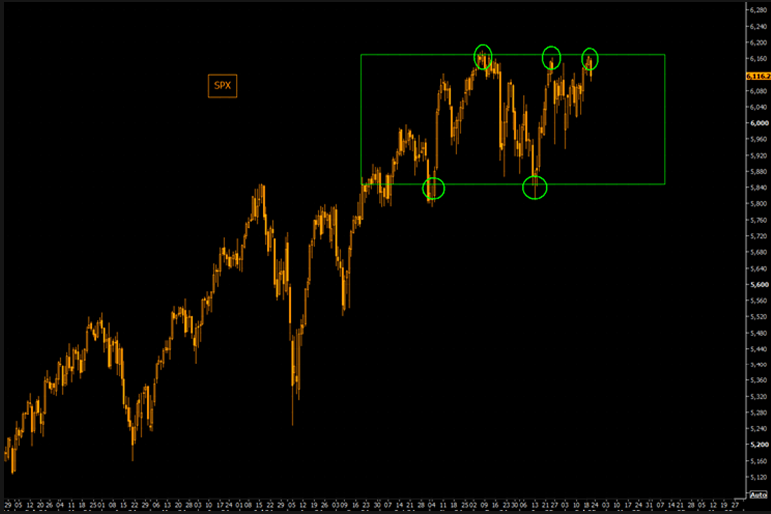

El S&P 500 está en niveles que ha intentado romper 3 veces y no lo ha conseguido:

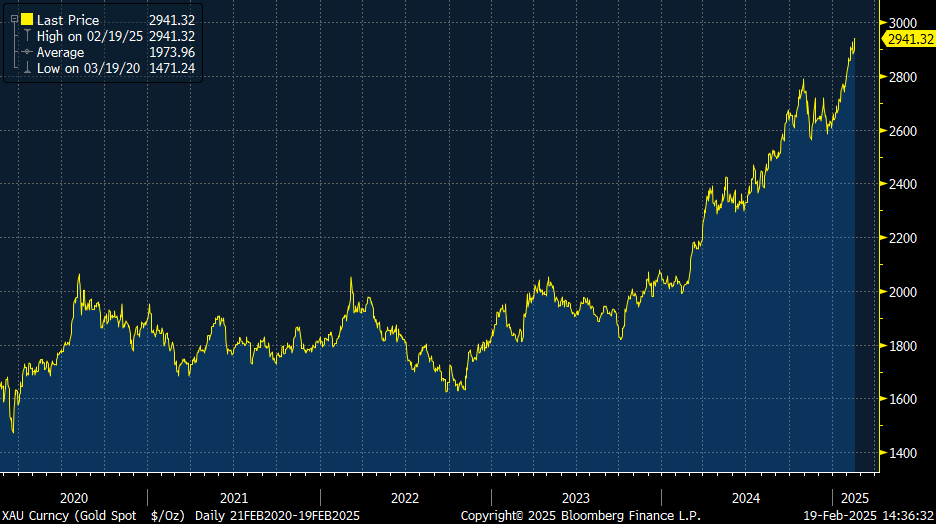

La reunión del martes en Riad entre Estados Unidos y Rusia para poner fin a la guerra de Ucrania se saldó con un plan con tres partes, alto el fuego, elecciones en Ucrania y la firma de un acuerdo final. Queda por ver cuál es el papel de Europa y la propia Ucrania en todo esto. Por el momento, Marcos Rubio confirmó que Estados Unidos mantiene las sanciones a Rusia. Esta semana en el informe de estrategia de Julius Bäer sus analistas creen que hay suficientes puntos en común para que se llegue a un alto el fuego entre Ucrania y Rusia gracias a la iniciativa estadounidense. Estados Unidos quiere reducir su gasto en el conflicto, mientras que Rusia ha logrado varios objetivos en Ucrania que satisfacen sus intereses geopolíticos y de seguridad, según Julius Bäer. Europa y la propia Ucrania quieren también más seguridad, lo que requiere más gasto en defensa. Reducir las operaciones de combate en Ucrania facilitaría esta su consecución. Las implicaciones a corto plazo de un alto el fuego en Ucrania incluiría que se restaure el flujo de energía y que se levantaran otras limitaciones relacionadas con las sanciones. La fragilidad estructural de un orden mundial multipolar y la idea estadounidense de utilizar todas las herramientas a su alcance para negociar acuerdos favorables a sus intereses económicos mantienen elevado el apetito por el oro como activo reserva para los bancos centrales.

Anoche Zelensky tuiteó que Ucrania está lista para un acuerdo de inversión y seguridad sólido con Estados Unidos. Dijo que la reunión con Kellogg, el enviado especial de Estados Unidos para Ucrania y Rusia, «restaura la esperanza». El Consejero de Seguridad Nacional de Estados Unidos, Waltz, instó a Zelensky a firmar un acuerdo para la cesión de minerales de tierras raras a Estados Unidos como forma de pago por el apoyo financiero estadounidense.

Precio de la onza de oro últimos 5 años:

Esta semana Donald Trump siguió con su política arancelaria, en esta ocasión, apuntando a medicamentos, coches y semiconductores, con una nueva tarifa que rondará el 25%, aunque los detalles definitivos se darán en Abril. Además, señaló que ofrece estos meses para dar tiempo a las fábricas dentro de estos sectores para que trasladen su producción a Estados Unidos con el fin de evitar las tarifas. En este caso, será interesante la vía legal que usará para imponer esta nueva ronda, ya que tanto la sección 232 como la 301 necesitan de una investigación previa que determine las razones por las que se imponen dichos aranceles que, en 2018 tardaron alrededor de un año. Una de las regiones más afectadas será la eurozona, pues precisamente dos de los productos donde Estados Unidos mantiene un elevado déficit comercial con la región es en los medicamentos y en automóviles que representaron un 30% de las exportaciones de la UE al país americano en 2023.

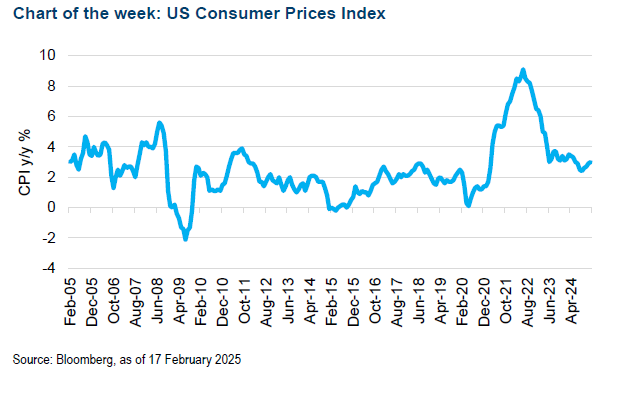

La inflación estadounidense se mantiene alta, cerca del 3%, con la fuerte demanda interna impulsando el aumento de los precios. La inflación estadounidense se mantiene más cerca del 3% que del 2% que la Fed ha fijado como objetivo. Los precios al consumo aumentaron más de lo esperado en enero. Los precios de los servicios han sido revisados al alza nuevamente a principios de año, y la inflación de la vivienda también aumentó. El impulso desinflacionario del precio de los bienes, excluyendo la energía y los alimentos, llegó a su fin, en línea con el contexto de una fuerte demanda interna en Estados Unidos. Como la inflación estadounidense ya no se acerca al objetivo del 2% de la Fed, el margen para reducir el tipo oficial del dinero parece muy limitado. Un mercado laboral sólido y un crecimiento económico en el rango del 2,5% son razones adicionales por las que tipos de interés más bajos no sean necesarios.

Este domingo, 23 de Febrero, se celebran las elecciones Alemania, donde persisten las dudas de si el nuevo gobierno de coalición será capaz de implementar en tiempo y forma el necesario estímulo fiscal para sacar la economía germana del estancamiento, teniendo en cuenta la previsible fragmentación del Parlamento, con el riesgo de que haya minorías de bloqueo a la hora de afrontar reformas fiscales. Las encuestas siguen encabezadas por CDU/CSU, seguido de AfD y SPD, con los modelos electorales apuntando a una más probable coalición CDU/CSU-SPD pero sin descartar una coalición a tres bandas. Lo que es más probable es que haya un cambio de gobierno, gobernando los conservadores CDU/CSU en coalición con el SPD o los Verdes. Este cambio de signo político se debe a la impopularidad de la anterior coalición tripartita y al alto nivel de preocupación por la inflación y la inmigración. Un nuevo gobierno liderado por conservadores tendría la oportunidad de abordar algunos de los problemas económicos, como la escasez de inversiones o los altos costes laborales. Los precios mayoristas de la energía en Alemania van a bajar debido a que se suavizará el precio del gas natural y al aumento de la generación eólica y solar. El rendimiento de los bonos del gobierno alemán está más vinculado a lo que haga el BCE, y otros acontecimientos mundiales, como los tipos de interés en Estados Unidos que a las expectativas de una política fiscal más laxa en Alemania. Si bien las inminentes elecciones anticipadas pueden crear incertidumbre a corto plazo, también ofrecen la oportunidad de que se produzcan cambios estructurales de mayor calado y un mayor gasto público a largo plazo.

Un giro en la política económica alemana, la reducción en los costes energéticos derivados de una posible paz en Ucrania y los menores costes de financiación tras las rebajas de tipos del BCE podrían impulsar una recuperación de la confianza de una economía alemana que lleva dos años estancada. Sin embargo, el nuevo Gobierno también se enfrentará a nuevos retos, como la entrada de nuevos aranceles por parte de Estados Unidos o la reducción del apoyo militar americano en la guerra de Ucrania, que va encaminada a una paz no acordada con la UE, abriéndose la posibilidad de un despliegue de tropas europeas para garantizar el débil equilibrio en las fronteras ucranianas. En este sentido, el potencial nuevo líder alemán, Friedrich Merz, ya indicó que el aumento del gasto en defensa será una prioridad presupuestaria en su mandato.

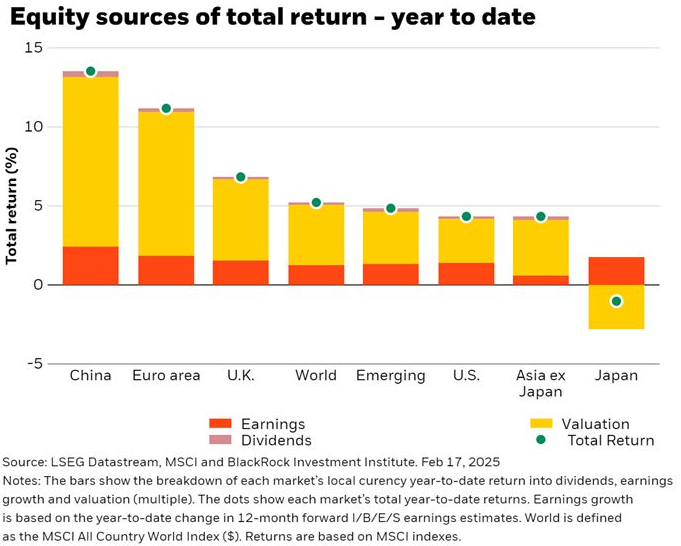

El principal catalizador de las Bolsas en lo que llevamos de año está siendo la expansión de múltiplos, por eso las Bolsas que mejor lo están haciendo son las que cotizaban a unos múltiplos muy bajos, como el español IBEX 35 (+11,72% YTD), el índice alemán DAX (+12,34% YTD), el FTSE MIB italiano (+12,31% YTD) o el Chino Hang Seng (+17,04% YTD).

El DAX alemán está en un claro ciclo alcista muy vertical:

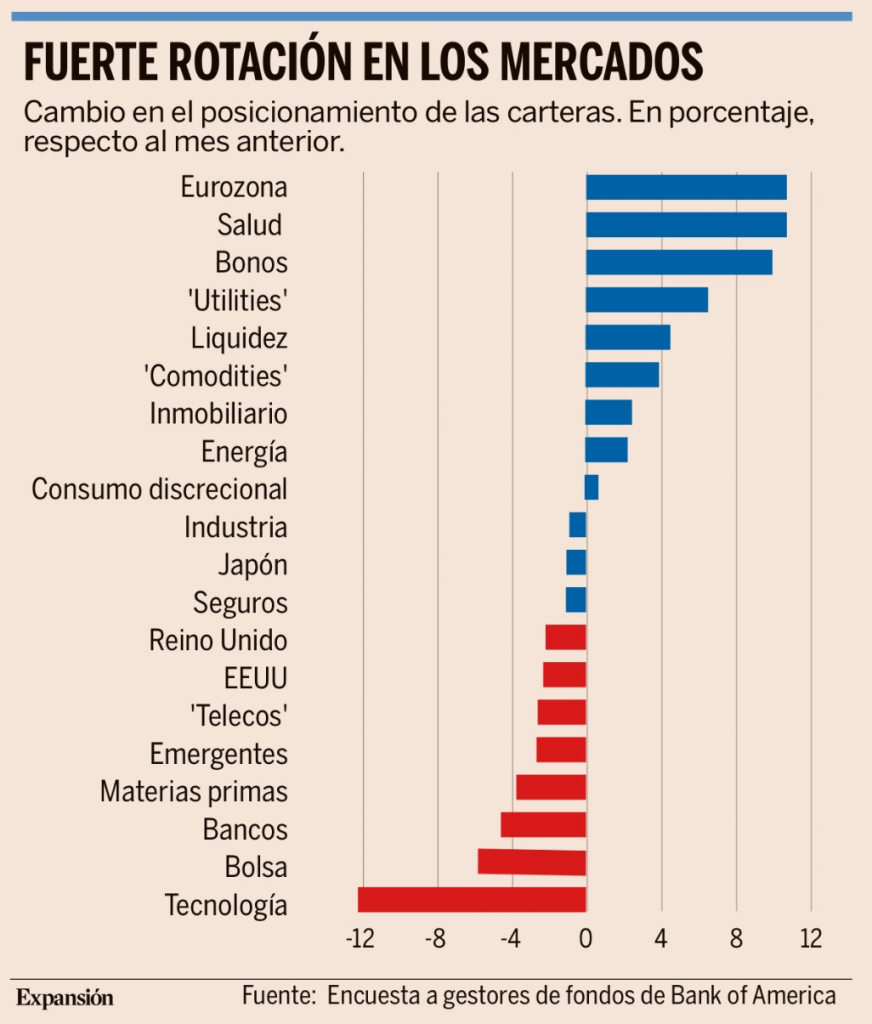

El sentimiento de los inversores ha cambiado de manera drástica, según el último informe de Bank of America. El fuerte impulso de la Bolsa europea en este comienzo de año ha llevado a los grandes inversores a plantearse una importante rotación de sus carteras. Quieren cambiar Bolsa americana por europea, según se desprende de la última encuesta a gestores elaborada por Bank of America y que tiene en cuenta la opinión de más de 200 inversores profesionales con un patrimonio superior a los 482.000 millones de dólares en conjunto. La exposición en acciones europeas entre los grandes inversores está en máximos de los últimos 15 años. Así, las posiciones en liquidez de las carteras de los gestores de fondos han caído al nivel más bajo desde 2010. Prácticamente el 90% de los gestores cree ahora que las acciones estadounidenses están sobrevaloradas. Se trata del porcentaje más alto desde abril de 2001. Según la encuesta, los gestores de fondos creen que el EuroStoxx va a ser el índice bursátil más rentable de 2025. Así lo ve el 22% de los gestores, frente a apenas el 10% de los inversores que confiaba en la Bolsa europea a principios de año. La segunda mejor Bolsa, a su juicio, será el Nasdaq 100. El 18% de los gestores confía en el índice americano que agrupa a las grandes tecnológicas, cuando hace apenas un mes apostaba por este índice uno de cada tres gestores. El optimismo con Europa es todavía mayor entre los gestores de fondos europeos. Un 66% de los participantes europeos de la encuesta espera más ganancias a corto plazo para la renta variable europea desde su máximo histórico actual, frente al 44% del mes pasado, y un 76% proyecta un potencial alcista para los próximos doce meses, frente al 56%. Confían en que la mejora de los beneficios de las empresas en Europa tirará de las acciones. Y en todo esto, cobra un especial protagonismo el sector bancario. Los bancos han intercambiado su lugar con los seguros para convertirse en el sector favorito de los gestores en Europa por primera vez desde julio de 2023, en pleno proceso de subidas de tipos de interés tanto en Estados Unidos como en Europa. Los gestores esperan que en 2025 el sector financiero sea el más rentable. Esta opinión ha ganado peso tras las presentaciones de resultados anuales de la banca, en las que las entidades han desvelado beneficios récord y planes para elevar la retribución al accionista.

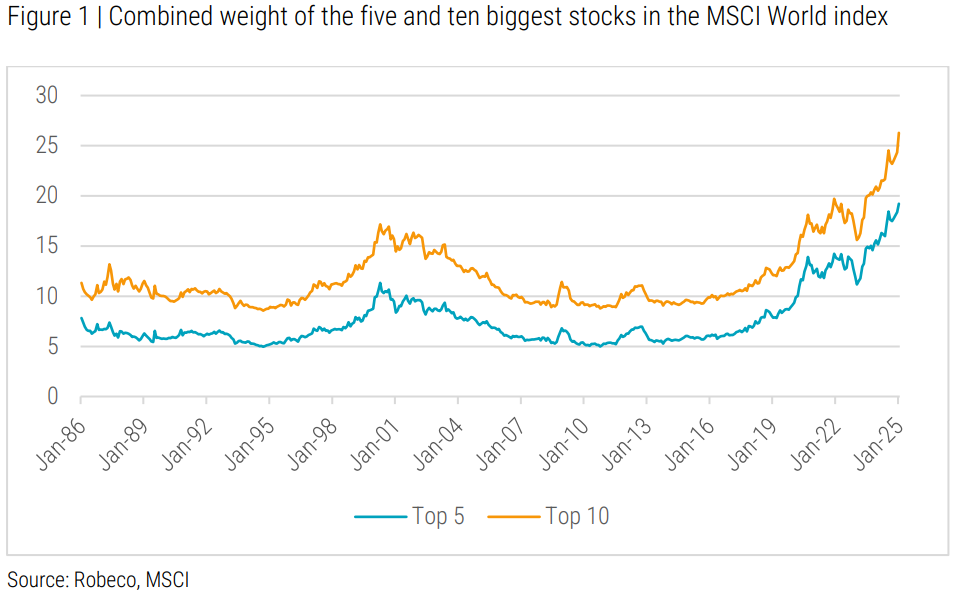

Respecto a la concentración actual de las bolsas en pocas compañías esta semana destaca un informe de Robeco en el que analiza cómo las 10 primeras compañías del MSCI World por peso suponen ya más del 25% índice!! Y las 5 principales compañías suponen casi un 20% del índice, máximos históricos en términos de concentración (https://www.robeco.com/en-int/insights/2025/02/what-increased-index-concentration-means-for-active-investors).

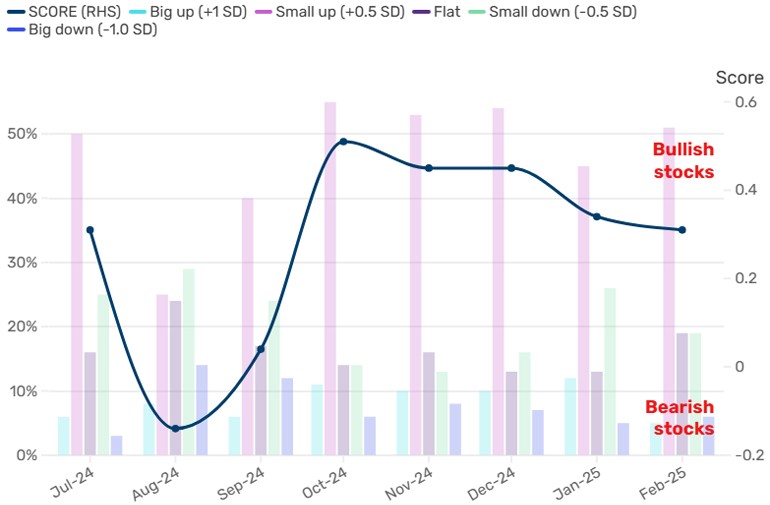

Man Group también ha publicado una encuesta mensual de mercado (https://www.man.com/es/insights/views-from-the-floor-2025-february-18?utm_source=pardot&utm_medium=email&utm_campaign=vftf&utm_term=es&pcid=C000100871). La encuesta agrega nuestras diversas perspectivas en un sistema de puntuación simple, y con ocho meses de datos acumulados, ha comenzado a capturar cambios en el sentimiento y tendencias durante un período de volatilidad significativa en el mercado. Su última encuesta se realizó del 5 al 10 de febrero. Desde acciones y bonos hasta petróleo y el dólar estadounidense, esto es lo que revela la encuesta de más de 100 profesionales de inversión.

Respecto al S&P 500, el sentimiento sigue alcista, pero la confianza está disminuyendo. El sentimiento sobre las acciones sigue siendo alcista, pero ha estado disminuyendo desde octubre de 2024. El porcentaje de encuestados que espera un “gran aumento” está en su nivel más bajo desde que comenzó la encuesta a mediados de 2024. Aunque el optimismo persiste, el entusiasmo total parece estar disminuyendo.

Acciones estadounidenses: Sentimiento agregado.

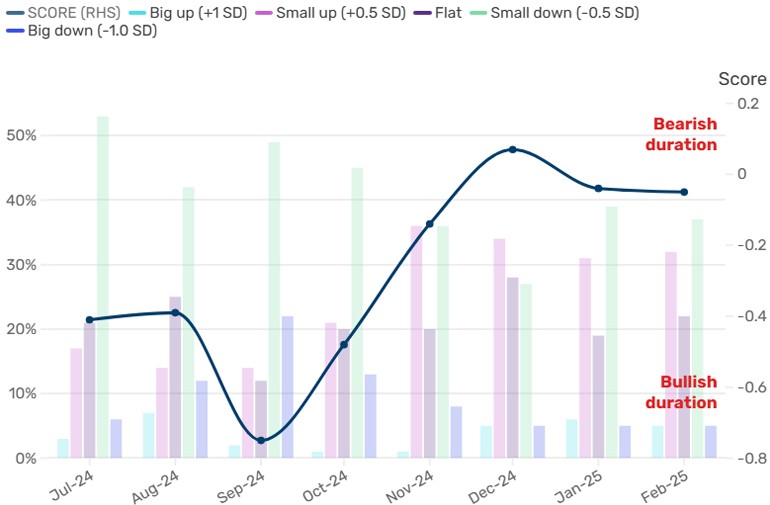

En cuanto a la Renta Fija la encuesta muestra un sentimiento de los inversores bajista sobre la duración. En cuanto a los bonos, el consenso es más negativo sobre los bonos a largo plazo, con expectativas de que los rendimientos aumenten y los precios caigan. Esto probablemente refleja preocupaciones de que las presiones inflacionistas persistan en los Estados Unidos, obligando a la Reserva Federal a mantener los tipos de interés en niveles altos durante más tiempo.

Rendimiento del bono del Tesoro estadounidense a 10 años: Sentimiento agregado

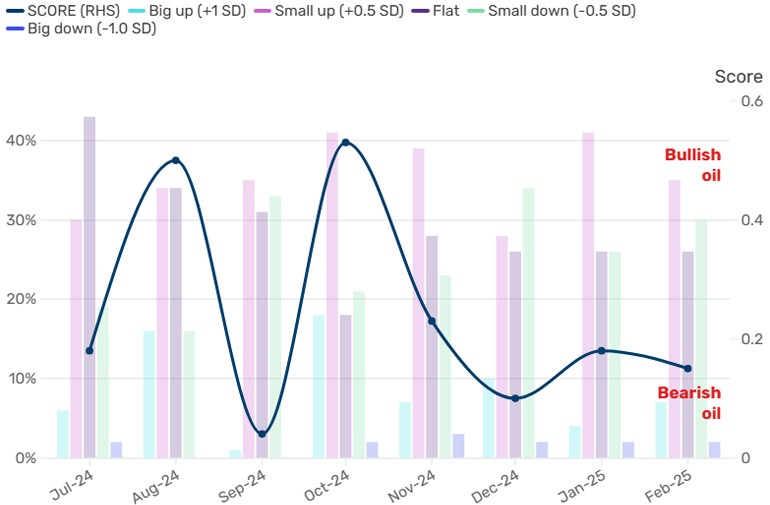

En cuanto al sentimiento de los inversores sobre el precio del petróleo el resultado de la encuesta es relativamente bajista. La encuesta ha revelado una postura relativamente bajista sobre el petróleo desde las elecciones estadounidenses del año pasado. En el debate sobre si las políticas de Trump son positivas para el precio del petróleo al impulsarlo mediante un aumento de la demanda o al deprimirlo mediante un aumento de la oferta, la encuesta de Man Group sugiere una inclinación hacia esta última perspectiva.

Precio del petróleo: Sentimiento agregado

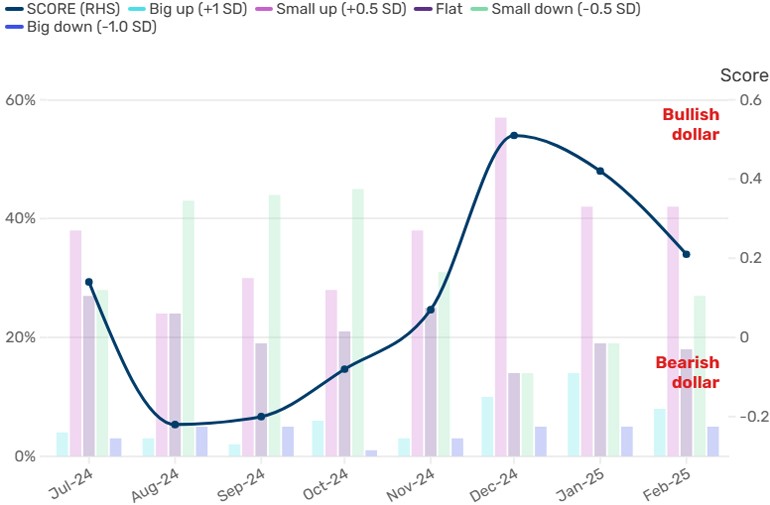

Respecto al dólar la opinión de los inversores también es bajista. El sentimiento sobre el dólar estadounidense es en general neutral, aunque la encuesta apunta a una creciente inclinación bajista. La barra verde claro (que indica expectativas de una pequeña caída) ha aumentado de forma constante en los últimos meses, lo que sugiere un posible cambio en la perspectiva.

Dólar estadounidense: Sentimiento agregado

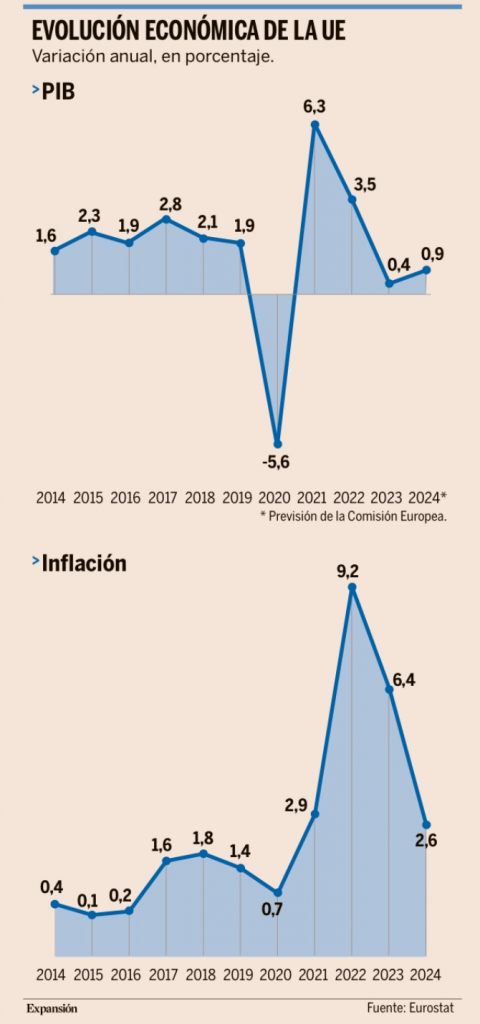

Según un artículo de Expansión de hoy que se basa en un estudio de EY, la guerra comercial de Trump arrebatará 175.000 millones anuales de PIB a la Unión Europea. La guerra comercial y fiscal abierta por Donald Trump nada más desembarcar de vuelta en la Casa Blanca no tardará en pasar una relevante factura a la economía europea. Así lo admitía ya esta semana la Comisión Europea tras las reuniones mantenidas con los ministros comunitarios de Economía y Finanzas, pronosticando un daño inminente en forma de menor crecimiento y repunte de precios. Los analistas van ahora un paso más allá y comienzan a perfilar la magnitud del impacto, la batalla arancelaria restará un punto de PIB anual al crecimiento de la Unión Europea hasta 2029, periodo en el que también provocará un incremento de un punto de inflación al año. Estas son algunas de las principales conclusiones del Pulso Económico Trimestralde EY Insights en su edición de invierno de 2025, en el que se recogen las valoraciones de los responsables de una quincena de los principales servicios de estudios del país, incluyendo los de Funcas, Fedea, el Círculo de Empresarios, la Empresa Familiar, CEOE, la banca (BBVA Research, Santander, CaixaBank o Singular Bank), firmas como Arcano, escuelas de negocio (Esade o el IE Business School), e instituciones como Orfin, CEPS o el Real Instituto Elcano. El diagnóstico se produce cuando Trump apenas acaba de cumplir su primer mes como 47 presidente de los Estados Unidos, periodo en el que ha sellado decenas de órdenes, decretos, declaraciones y publicaciones en redes sociales que han revolucionado el panorama geopolítico internacional y el comercio global. El despliegue incluye un arsenal de aranceles que abarca cargas específicas sobre acero, aluminio, automóviles, chips o productos farmacéuticos, tarifas a medida contra los productos procedentes de China, Canadá o México (en suspenso, de momento, en los dos últimos casos) o aranceles recíprocos en represalia por el IVA que aplica la Unión Europea, por ejemplo. Para una economía con un peso conjunto de más de 17 billones de euros, como es la de la Unión Europea, la previsión se traduce en la pérdida de unos 175.000 millones de euros anuales, y un total de 875.000 millones hasta el año 2029 incluido. El importe supera el crecimiento registrado en el conjunto de la UE durante el ejercicio 2024, del 0,9% según las últimas estimaciones de la Comisión Europea, a falta de datos definitivos, y dejaría anémico el avance del 1,5% inicialmente previsto por Bruselas para el año 2025. Y eso siguiendo las estimaciones compartidas por el 60% de las casas de análisis, puesto que otro 20% apunta a que impacto será superior a un punto de crecimiento anual (incluyendo a un 13% que espera que el retroceso sea el doble de grave). Otro 20%, en todo caso, confía en que la UE será capaz de capear el temporal y en que el impacto acabe siendo neutro o positivo.

El 80% de los expertos asume, en todo caso, que el primer golpe será doloroso e inflacionario. En concreto, siete de cada 10 analistas prevén un incremento de hasta un punto porcentual de media anual en los precios europeos durante los próximos cinco años a raíz de las políticas de Trump. Algunos incluso prevén dos puntos de subida ahora que países como España pugnaban por dejar atrás sus peores episodios inflacionarios en más de 40 años. En este marco, la mayoría de economistas prevé un aumento de hasta 100 puntos básicos en los tipos de interés, si bien buena parte confía en seguir viendo rebajas significativas, lo que da cuenta del grado de incertidumbre que impera en estos momentos en torno a la política monetaria. De hecho, en los últimos días los halcones del Banco Central Europeo (BCE) han comenzado a manifestar públicamente sus dudas sobre la idoneidad de proseguir con la senda de rebajas de tipos en marcha. En cualquier caso, el 94% de los economistas espera que el mandato de Trump aseste un golpe al comercio internacional (siete de cada diez analistas prevé un punto de caída), cuya degradación se ha convertido ya en el segundo factor negativo que más preocupa sobre la economía española, tras la fragmentación parlamentaria y la inestabilidad política. Aún así, la expectativa media es que la economía española logre crecer un 2,5% este año. “Si bien la economía española muestra un robusto crecimiento del PIB, la evolución de la economía europea será determinante en su continuidad, al igual que el desarrollo de las tensiones comerciales entre la Unión Europea y Estados Unidos. Urge un posicionamiento común de los países de la UE ante este nuevo desafío”, según EY Insights.

Importante esta semana:

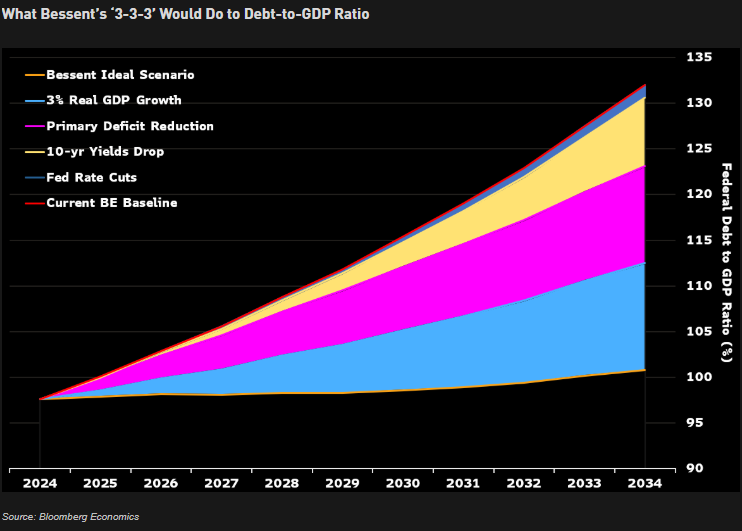

El miércoles se publicaron las Actas de la Fed del mes de enero pusieron de manifiesto que los miembros del FOMC están preocupados por el impacto del techo de deuda y sugieren que podría ser necesario pausar o reducir el ritmo de la reducción del balance de la Fed. De esta forma, una desaceleración significaría menos presión sobre el mercado de bonos. En materia de tipos, «muchos miembros señalaron que el FOMC podría mantener los tipos en un nivel restrictivo si la economía se mantiene fuerte y la inflación elevada«. Ayer el Secretario del Tesoro, Scott Bessent, que había sido muy crítico con la política de emisión de Yellen, declaró que no aumentará todavía la emisión de bonos de largo plazo ya que la inflación sigue elevada y a la política de ajuste del balance de la Reserva Federal.

Trump dijo el martes que impondrá aranceles a los automóviles «en el entorno del 25%» a partir del 2 de abril, y añade que los aranceles sobre productos farmacéuticos y chips también comenzarían en un «25% o más». Entre los países más afectados podrían estar México, Corea del Sur y Japón (autos), Malasia y Singapur (semiconductores). La Unión Europea dijo este miércoles que está dispuesta a discutir con Estados Unidos la reducción de los aranceles sobre automóviles y otros productos, en este sentido, Macron visitará Washington la semana que viene.

En Estados Unidos la estimación semanal del PIB de la Fed de Nueva York para el primer trimestre del 2025 cae al 3,02% desde el 3,12%. Por su parte, la estimación de la Fed de Atlanta cae al 2,1% en el 1T25 desde el 2,94%. La Fed de San Luis ve un 2,11%.

Trump dice que los aranceles a los automóviles podrían llegar alrededor del 2 de abril. Por su parte, el canciller alemán. Scholz dijo que la UE es lo suficientemente fuerte como para contrarrestar cualquier amenaza arancelaria de Estados Unidos, aunque «debemos reaccionar de una manera que ofrezca posibilidades de alcanzar un acuerdo».

Según fuentes de Bloomberg, la financiación conjunta para la defensa se está convirtiendo en una opción realista para una lista creciente de líderes europeos. En este sentido, el canciller alemán, dijo que apoya la relajación de las normas fiscales de la UE para permitir aumentar el gasto. Por su parte, el ministro de finanzas francés Lombard pide un mayor reparto de la UE para financiar el gasto de defensa, «es hora de tomar decisiones históricas». Por otra parte, según FT, los líderes europeos «chocan» en cuanto al envío de tropas para mantener la paz en Ucrania.

Hoy se ha publicado el dato de PMI de Enero de la Unión Europea, que se saldó con el mantenimiento de la referencia en el 50,2 que marcó el mes anterior, ligeramente por debajo del 50,5 que esperaba el consenso. El PMI se mantiene por encima de los 50 puntos que indican expansión económica. Sorprende negativamente el comportamiento de Francia, en un contexto de fuerte inestabilidad política y sin capacidad de tomar medidas económicas necesarias para sanear las cuentas públicas.

En el Banco Central Europeo destacaron las declaraciones de Schnabel, miembro del Consejo del BCE, en el FT este miércoles, que potenciaron el tensionamiento de los bonos soberanos europeos, al poner en duda un tipo de interés de llegada por parte del BCE por debajo del 2% tal y como estaba planteando el mercado recientemente. Así, Schnabel dijo no estar segura de si la política monetaria seguía siendo restrictiva y planteando que en marzo el Consejo tendrán que debatir este extremo y si, por lo tanto, hacen una pausa o ponen fin por completo al proceso de recorte de tipos iniciado en la segunda mitad del año pasado.

En Alemania el 32% de los encuestados dice que Merz, líder del CDU/CSU ganó el debate televisivo del pasado domingo, el 25% dice que Scholz y el 18% dice que los Verdes y AfD. Por otra parte, Scholz reiteró su llamamiento a una reforma del freno de deuda inmediatamente después de las elecciones. Mientras, Merz (CDU/CSU) se muestra abierto a la emisión de deuda conjunta de la UE para financiar gasto en defensa, aunque la misma tendría que cumplir una serie de condiciones y ser unánime. En este sentido, según fuentes de Bloomberg, la UE está trabajando en un nuevo paquete de medidas para aumentar el gasto en defensa y apoyar a Ucrania. Dichos planes no se anunciarán hasta después de las elecciones alemanas.

Según fuentes de Bloomberg, la Unión Europea estaría trabajando en una iniciativa para proporcionar a Ucrania un presupuesto importante en apoyo militar lo antes posible. En este sentido, se asignará a los Estados miembros una cuota financiera en relación con su PIB, que se pagará en especie o en efectivo. Por otra parte, según el Financial Times, la UE propondrá opciones de financiación para defensa a mediados de marzo. Por otra parte, Dinamarca dice estar abierta a un mayor presupuesto de defensa de la UE y a una deuda conjunta.

Además, la Unión Europea sigue presionando a Rusia, por un lado, Francia anunciaba ayer nuevas sanciones contra el petróleo ruso por la invasión de Ucrania, sin el respaldo de Washington y pese al aparente escaso efecto de las medidas similares introducidas por los países occidentales. El ministro francés de Exteriores, Jean-Noël Barrot, ha recordado que Rusia obtiene 100.000 millones de euros anuales por la venta de crudo, cuando el coste total de la guerra se cifra en 140.000 millones por lo que es deseo del ejecutivo galo el “seguir endureciendo el coste de la guerra para Vladimir Putin”.

En paralelo, la Unión Europea mantiene a Rusia en su “lista negra” de paraísos fiscales, junto a otros países como Panamá, Trinidad y Tobago, Vanuatu Fiyi, Palao o Samoa, entre otros. Esta lista, creada en 2017 y revisable cada seis meses, tiene por objeto señalar a aquellos que no cumplen los estándares europeos en la lucha contra el fraude y la evasión fiscal. En un segundo escalón, referido a aquellos países que no cumplen por completo los estándares comunitarios, figuran Turquía, Vietnam, Belice, Brunei y Seychelles, entre otros.

Esta semana conocimos que la Unión Europea cerró un 2024 con un fuerte superávit comercial de bienes. Los datos adelantados por el Eurostat confirmaron que en diciembre la región continuó incrementando su positivo saldo comercial con el exterior, al situarse el superávit en 16.300 millones de euros frente a los 12.700 millones del mes previo y los 16.100 millones de euros de diciembre de 2023. Este comportamiento se explicó por el mantenimiento de un elevado superávit en las ventas de manufacturas (+39.900 millones frente a los +41.000 del año pasado), mientras que se redujo ligeramente el déficit por el lado de los bienes energéticos (-28.100 millones de euros frente a los -30.600 de diciembre de 2023). Por regiones, el mayor déficit comercial de la UE es con China, mientras que mantenemos un elevado superávit con Estados Unidos. Hay que destacar que, en el conjunto del año pasado, la UE alcanzó un nuevo récord en su superávit con Estados Unidos, al totalizar las exportaciones 532.000 millones de euros y lograr un saldo positivo de 199.000 millones en 2024 (descontando importaciones), lo que superó los 157.000 millones de euros de superávit de 2023.

El martes se publicó el Zew alemán del mes de febrero. En este sentido, la referencia experimentó cierta mejora, moderando el impacto negativo que los inversores estimaban para el conjunto de la Zona Euro como consecuencia de la entrada de Trump como presidente de los Estados Unidos y de sus políticas arancelarias. En cualquier caso, el contexto de fondo sigue sin haber variado en exceso, descontando un escenario de importante debilidad de la economía.

En Francia el primer ministro Bayrou sobrevive a una nueva moción de censura derivada de sus comentarios sobre la migración. En este sentido dijo que la presencia de migrantes es «positiva» para un país, «siempre que no supere una determinada proporción» y que, cuando se tiene la sensación de estar «sumergido» y de no reconocer el país, su modo de vida o su cultura, surge el rechazo.

En China, esta semana ha sido noticia la reunión del primer ministro Xi Jinping con líderes empresariales del país. En el encuentro participaron sectores como la inteligencia artificial, la automoción y la producción de chips, reflejando una alineación inusual entre el gobierno y el sector privado. Para muchos, esta reunión representa un respaldo tácito del gobierno a las empresas en previsión de los efectos negativos que podría provocar la nueva política arancelaria.

Además, en China conocimos esta semana que continúa la caída de los precios de la vivienda, en enero, los precios de la vivienda nueva bajaron un -0,07% mensual, dato similar al mes anterior, pero con retrocesos en un menor número de ciudades (42 registraron caídas del precio en enero frente a 67 ciudades que registraban bajadas hace seis meses en agosto del año pasado). Por el lado de las viviendas de segunda mano, la caída de los precios fue del -0,34% mensual, lo que sitúa el retroceso interanual en el -7,8%.

El PIB de Japón del cuarto trimestre del 2024 sorprendió este lunes al alza con una subida del +0,7% trimestral frente al 0,3% estimado.

En Australia, el banco central ha reducido nuevamente los tipos de interés hasta el 4,10 % y se mantiene prudente respecto a futuras bajadas.

En España, continúa el elevado dinamismo del mercado inmobiliario, ayer conocimos que las ventas de viviendas subieron en diciembre un +37,7% interanual, siendo que el 22,6% de las viviendas transmitidas por compraventa en diciembre eran nuevas y el 77,4% usadas. El número de operaciones sobre viviendas nuevas subió un +65,7% respecto a diciembre de 2023 y el de usadas un +31,2%. Con los datos de diciembre, el ritmo de crecimiento en el acumulado del año 2024 de las compraventas se elevó hasta el +10% frente a lo registrado en 2023. Este dato, sigue la estela de otros publicados esta semana, que mostraron que el número de hipotecas sobre viviendas inscritas en los registros de la propiedad en diciembre fue de 32.249, un 30% más que el año pasado, el importe medio de las hipotecas sobre viviendas aumentó un +8,3% hasta los 152.377 euros, con un tipo de interés medio en las nuevas hipotecas del 3,25%. En el conjunto del año 2024, el número de hipotecas sobre viviendas aumentó un +11,2% y su importe medio un +2,7%.

Las riquezas minerales de Ucrania, en el punto de mira de Donald Trump. C. Miller/Polina Ivanova/C. Hdgson/H. Foy. Financial Times.

La oferta de “minerales a cambio de la ayuda” que Donald Trump hizo a Ucrania la semana pasada ha puesto en el punto de mira los vastos y escasos recursos minerales del país, sobre los que Washington quiere obtener derechos como pago por el apoyo militar prestado en el pasado. Ucrania tiene grandes depósitos subterráneos por valor de hasta 11,5 billones de dólares de minerales críticos, como litio, grafito, cobalto, titanio y tierras raras como el galio, que son esenciales para una serie de industrias, desde la defensa hasta los vehículos eléctricos. Pero estos yacimientos, poco comunes en Europa, no han sido objeto de una exploración o desarrollo significativos, procesos que llevan años incluso en jurisdicciones estables. También faltan datos sobre la calidad de las reservas, una información que los inversores necesitan antes de destinar millones a nuevas minas. El interés del presidente de EEUU sigue a su sonada apuesta por comprar Groenlandia, también rica en minerales esenciales. Los países occidentales se apresuran a asegurarse fuentes de tierras raras alternativas a China, que domina la cadena de suministro.

¿Qué tierras raras y minerales críticos tiene Ucrania?

Se calcula que el subsuelo ucraniano alberga el 10% de las reservas mundiales de litio, utilizado en la fabricación de baterías, según datos del Gobierno. Las reservas se extienden a lo largo de 820 km2, pero hasta ahora no se ha explotado ninguna.

Entre los minerales críticos, Ucrania cuenta con importantes reservas probadas de circonio, utilizado en motores a reacción, y escandio, ambas aún sin explotar. Algunos de sus yacimientos de tantalio, utilizado en semiconductores, niobio, que tiene propiedades superconductoras, y berilio, metal usado por el sector aeroespacial, se están extrayendo a pequeña escala, pero su potencial, según los funcionarios ucranianos, es enorme. Los funcionarios ucranianos también afirman que su país se encuentra entre los 10 primeros del mundo en reservas de titanio, utilizado para misiles, aviones y barcos. Sin embargo, sólo se está explotando el 10% de sus reservas probadas.

El primer ministro Denys Shmyhal afirmó a principios de mes que Ucrania podría sustituir las importaciones europeas de titanio ruso. Sin embargo, Roman Opimakh, ex director general del Servicio Geológico de Ucrania, declaró la semana pasada que no existía “ninguna evaluación moderna” de las reservas de tierras raras en Ucrania, y que las estimaciones se basaban en antiguos estudios de la era soviética. La retórica sobre los minerales equivale a un “fuerte postureo político… Los datos no son modernos, tenemos muy poca información sobre lo que hay”, afirma Gracelin Baskaran, director del Centro de Estudios Estratégicos e Internacionales de EEUU.

¿Dónde se ubican los recursos naturales?

El servicio geológico ucraniano afirma que el Gobierno está preparando un centenar de yacimientos para la concesión de licencias conjuntas y la explotación, pero ha revelado pocos detalles. Los recursos minerales de Ucrania están repartidos por todo el país, pero desde la invasión total de 2022, más del 20% se encuentra en zonas bajo control ruso, según estimaciones de Kiev.

La empresa australiana Critical Metals Corp compró las licencias de dos de los principales yacimientos de litio a finales de 2021, apenas tres meses antes del inicio del asalto ruso. Uno de ellos, el yacimiento de Shevchenko, en el este, ha caído bajo control ruso, según explica su presidente Tony Sage a Financial Times. “Se ha ido. Nunca lo recuperaremos”, afirma, añadiendo que su depósito de Dobra, en el oeste, sigue siendo la “joya de la corona”. Sage, cuya empresa también tiene una licencia minera en Groenlandia, afirma estar “muy entusiasmado” con las conversaciones entre EEUU y Rusia iniciadas por Trump. “Para nuestra empresa va a ser fantástico si hay una resolución”.

¿Qué quiere EEUU?

Trump dijo la semana pasada que se le debían a EEUU 500.000 millones de dólares en recursos de Ucrania, desde yacimientos minerales a petróleo y gas, e incluso infraestructuras como puertos, a cambio de la ayuda militar prestada en el pasado para defenderse de Rusia. Esta cifra es significativamente superior al total de 69.200 millones de dólares en ayuda militar que Washington ha concedido desde 2014, según las estadísticas del Departamento de Estado. Zelenski ha rechazado la propuesta, insistiendo en que cualquier acuerdo sobre recursos minerales debe estar vinculado a garantías de seguridad estadounidenses tras el conflicto, según cuatro fuentes familiarizadas con las negociaciones. También está interesado en que la UE y otros países como Reino Unido y Canadá participen en la futura explotación de los recursos naturales.

¿Qué complicaciones hay?

Inversores y expertos afirman que existen importantes obstáculos para el rápido desarrollo de estos proyectos mineros: la compleja burocracia estatal, las normativas gubernamentales, el acceso limitado a datos geológicos y los desafíos a la hora de conseguir terrenos.

Los continuos ataques de Rusia a las infraestructuras energéticas han obligado a algunas explotaciones mineras a recurrir a generadores, elevando el coste de la extracción y el transporte de los metales minados. “Aunque Ucrania puede tener potencial minero para varias materias primas, y un sector asentado de acero y ferroaleaciones que podría resucitar, su futuro es muy incierto”, afirma Jack Bedder, fundador del grupo de inteligencia de mercado Project Blue. Esto “no es un buen augurio para la inversión en proyectos cuya financiación, desarrollo y puesta en marcha pueden llevar décadas”, señala.

El grupo suizo Ferrexpo cuenta con una gran explotación minera y de producción de mineral de hierro en Ucrania que, según analistas de Peel Hunt, requiere una “inversión sustancial” para mantener la producción “tras varios años de actividades limitadas”.

“Una vez que hayan cesado las hostilidades, sospechamos que el mayor riesgo será conseguir empleados cualificados”, añaden. Volt Resources, cotizada en Australia, detuvo la producción de su mina de grafito de Zavalievsky a finales del año pasado debido a las difíciles condiciones.

¿Se equivocó Zelenski en su propuesta a Trump?

Zelenski planteó por primera vez la idea de ofrecer derechos mineros a empresas estadounidenses como parte de un “plan de paz” que presentó a Trump el año pasado. Pero funcionarios europeos y ucranianos explican que Zelenski puede haber cometido un error estratégico al no incluir un valor global o cualquier detalle específico. “Fue redactada como un señuelo para Trump, claramente”, afirma un alto funcionario europeo involucrado en las conversaciones con Kiev. “Pero la falta de detalles permitió que Trump pudiese esencialmente poner su precio.

“Algunos en el entorno de Zelenski lamentan la forma en que se manejó… perdieron el control de la narrativa”, añade el funcionario. Un alto funcionario ucraniano afirma que Zelenski debería haber sido “meridianamente claro” acerca de que esos recursos estaban vinculados “a futuras garantías de asistencia [estadounidense] en materia de seguridad”. El equipo de Zelenski se esfuerza por presentar una contrapropuesta atractiva. El enfoque de Trump ha enfurecido a sus aliados europeos, que en la Conferencia de Seguridad de Múnich del pasado fin de semana lo compararon con “tácticas de chantaje de la mafia”, “usura” y “colonialismo”.

“Una cosa es decir que te ayudaremos a liberar tu tierra y luego explotar los recursos bajo su suelo”, apunta un segundo funcionario europeo. “Y otra es exigir: ‘Pagad esta factura por la ayuda que ya os hemos prestado’”.

¿Quién pagará la factura arancelaria de Trump a la Unión Europea? EEUU compra medicamentos y coches a la UE. Sergio Saiz (Nueva York)

Ozempic, el fármaco estrella contra la obesidad, ya cuesta 15 veces más en EEUU que en Europa y, a partir de abril, su precio podría alcanzar nuevos récord, en cuanto entren en vigor los aranceles recíprocos anunciados por Trump.

La semaglutida, el principio activo de estos medicamentos, ocupa el sexto lugar en el ránking de productos que más importa EEUU desde Europa y, por tanto, será uno de los grandes damnificados de la guerra comercial desatada por Trump. ¿Asumirán Novo Nordisk y Lilly el impacto del arancel o se lo trasladarán a los consumidores? Ninguno de los dos gigantes farmacéuticos se ha pronunciado todavía, pero los analistas no dudan en que las empresas afectadas por las políticas proteccionistas no podrán absorber los costes, que terminarán reflejándose en el precio final.

A falta de conocer las medidas exactas, los cálculos preliminares apuntarían a una hipotética factura extra de hasta 400 millones de euros al día sólo en las importaciones que hace Estados Unidos desde la Unión Europea, a falta de saber cómo responderá esta última. Si equipara el castigo, la factura se doblaría. Esta cifra, estimada por Trade Partnership Worldwide, incluye todos los aranceles anunciados hasta el momento, por lo que además de los recíprocos también tiene en cuenta las tarifas del 25% al acero y al aluminio que ya cuentan con luz verde por parte de la Casa Blanca.

A Trump le salen las cuentas. En términos generales, EEUU podría ingresar este año hasta cerca de 400.000 millones de dólares (381.000 millones de euros), gracias a la factura arancelaria, si se aplicaran todos los aranceles nuevos y amenazados. La que más sube, la cuenta de las importaciones europeas, que se dispararían en 149.000 millones de dólares o, lo que es lo mismo, 2.900 millones a la semana o 410 millones al día (391 millones de euros). Le siguen México, con 126.000 millones de dólares, y Canadá, con 103.000 millones de dólares. ¿Por qué es en la UE donde más se encarecería el comercio con EEUU si es el cuarto importador del país, por detrás de México, China y Canadá? Porque los aranceles no tienen en cuenta, o son menores, en el caso de los hidrocarburos, petróleo y gas, de los que Europa no vende a EEUU. Más bien al contrario.

Durante la Administración Biden, los ingresos federales por aranceles ascendían a menos de 80.000 millones de dólares. Trump tendría pensado multiplicarlos, al menos, por cinco, a falta de si se confirman otras amenazas, como las que pesan sobre los BRICS o un posible arancel general del 25% a la UE si no aumenta sus compras de gas y petróleo de EEUU.

Inflación y recorte del PIB

Si bien Donald Trump está convencido de que los precios no subirán en EEUU, los expertos no están de acuerdo. Y analistas a ambos lados del Atlántico creen que la factura se repartirá entre las dos partes afectadas, aunque suele ser quien impone los aranceles quien termina asumiendo la mayor parte del coste extra.

Otra cosa diferente es el impacto que tenga sobre el crecimiento de las economías afectadas y el Producto Interior Bruto (PIB) nacional. En este caso, Europa se lleva el mayor golpe, no solo por la caída esperada de las exportaciones, sino también por el coste adicional que tendrán las medidas de represalia.

Nadie gana en una guerra comercial, aunque Trump está convencido de que ésta es la única manera de crear empleo dentro de EEUU. Así que está dispuesto a pagar el precio. Mientras, da un respiro a las maltrechas cuentas públicas estadounidenses gracias a los ingresos extra.

Según los cálculos de Citi, unos aranceles medios generales del 10% tendrían un impacto a la baja de tres décimas en el PIB de la Unión Europea. Alemania se llevaría la peor parte, en la medida en que es el principal exportador comunitario hacia EEUU. En su caso, el recorte en su economía podría ser de hasta nueve décimas y abocar al país a la recesión, arrastrando así también al resto de la zona euro. La gestora Pimco advertía en un reciente informe que Europa podría caer en recesión “fácilmente” si se consuma finalmente una guerra comercial “en toda regla”.

Incertidumbre

Lo que no se sabe con seguridad es cómo quedarán los aranceles (estarán listos el 1 de abril), de ahí que los cálculos actuales que manejan los analistas sean solo estimaciones en función de los escenarios más conservadores. Según la Organización Mundial del Comercio, el tipo efectivo de unos aranceles recíprocos por parte de EEUU tendrían que situarse en el entorno del 5%, frente al 1,5% actual.

A partir de ahí, la incertidumbre es máxima y la casuística no puede ser más variada. Por eso, desde Goldman Sachs alertan de lo difícil que es calcular y aplicar unos aranceles recíprocos.

En el caso de Europa, Trump ha asegurado que el IVA que se cobra a las importaciones es “muy elevado e injusto”, pero no se ha quedado solo ahí. Durante el anuncio de los aranceles la semana pasada, definió la política comercial comunitaria como “brutal” y arremetió contra las sanciones de Bruselas a las tecnológicas estadounidenses, los impuestos específicos como la tasa Google –que se aplica en España– e incluso las tarifas aeroportuarias.

Calcular un arancel recíproco que incluya todos estos factores es muy complicado, por no hablar de su implementación, un caos en el caso de que sea país por país. Además, ni siquiera el IVA que se paga en Europa es igual para todos los productos y varía ampliamente entre el 5% y el 21% (aunque en algunos casos es más).

Un ejemplo del laberinto fiscal: los coches estadounidenses pagan un 10% de IVA en Europa, pero los del Continente europeo solo pagan un 2% en EEUU (después cada estado aplica el tipo que considera oportuno). Sin embargo, con los camiones ligeros procedentes de la UE, EEUU ya aplica desde hace tiempo un arancel del 25%.

Buen fin de semana.