Presentación de PowerPoint

Esta semana ha continuado la aversión al riesgo y la alta volatilidad ante la incertidumbre que rodea a la política arancelaria americana, a ello hay que sumar el giro en la política fiscal alemana y europea, tanto por el mayor gasto en defensa como en infraestructuras, sin que este claro su impacto tanto en crecimiento como en inflación. Además, ayer hubo reunión del BCE que se saldó con la esperada bajada de tipos (25 puntos básicos) pero también con un tono más duro de la institución.

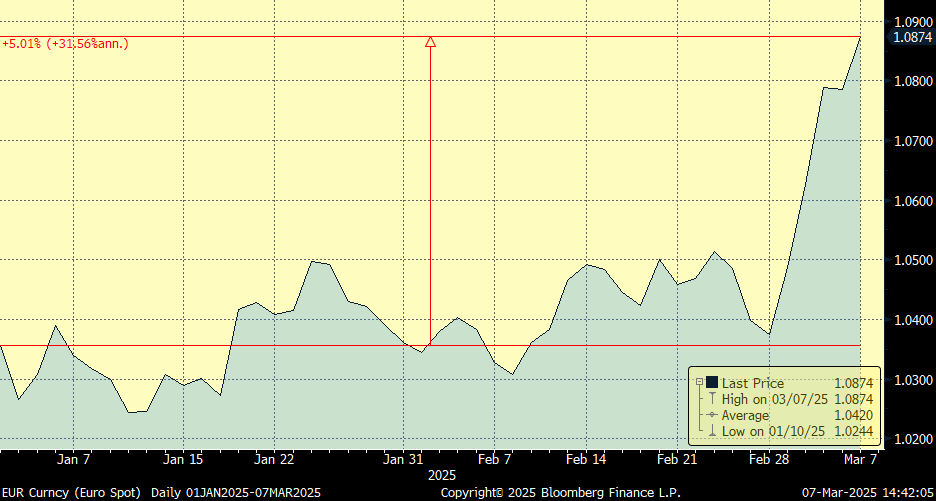

En la última semana y media el S&P 500 ha caído un 6%, y en el año lleva una caída del 2,43% (-7% en euros, si incluimos la caída del dólar en este 2025, que ha corregido un 5% frente al euro).

S&P 500 desde finales de Enero:

Eurodólar en el 2025 (+5% el euro frente al dólar):

Comenzamos un mes de marzo muy intenso con las miradas puestas en las previsibles subidas de aranceles en Estados Unidos, pero también en la política monetaria dado que, esta semana, el BCE continuó con su proceso de bajada de tipos. Todo ello con un telón de fondo geopolítico incierto en el que, a pesar de las amenazas a Zelenski en el despacho Oval, tras la cumbre europea del fin de semana pasado parece claro que cualquier tipo de negociación siempre pasará por Estados Unidos.

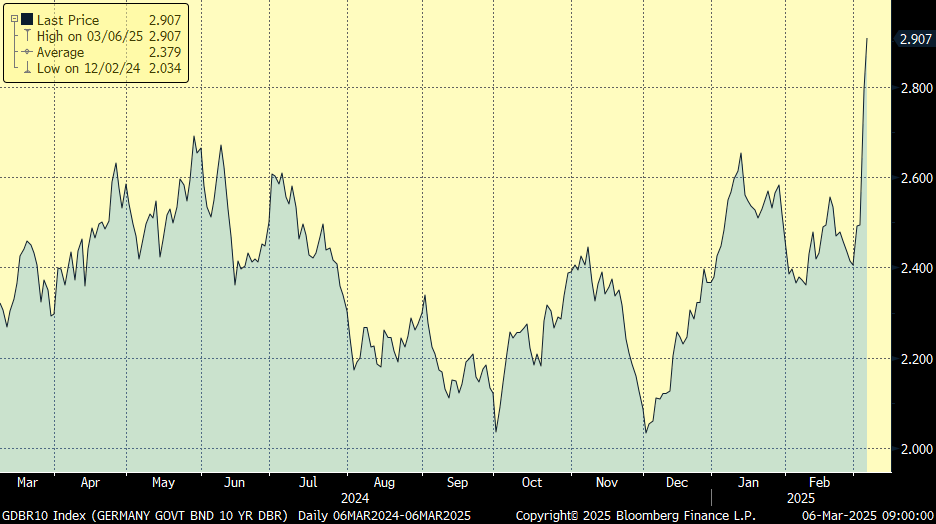

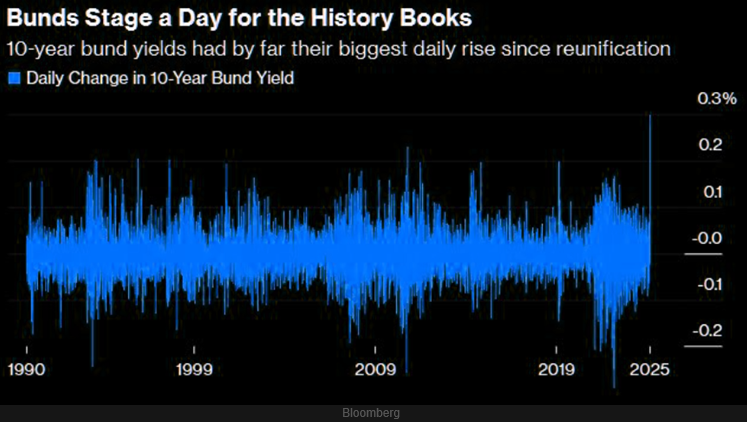

El miércoles vivimos un repunte muy intenso en las rentabilidades de los bonos alemanes, Bund +40 puntos básicos a 2,9% (actualmente está en el 2,83%), su peor día desde la caída del Muro de Berlín, que se extendió al resto de países de la Unión Europea, manteniéndose los diferenciales sin apenas cambios, al interpretar el mercado que el incremento de gasto en defensa será generalizado.

Rentabilidad del Bono a 10 años alemán (Bund) últimos 12 meses.

Trump suspendió este martes toda la ayuda militar a Ucrania, un gesto que los analistas interpretan como una clara estrategia para presionar a Kiev en el proceso de paz. La decisión es más que simbólica tras la reunión celebrada el pasado viernes en el Despacho Oval de la Casa Blanca, que terminó en una bronca/espectáculo. También este martes entraron en vigor los aranceles a China, México y Canadá, la respuesta de China, medida y prudente despierta cierto optimismo entre analistas e inversores al dar una muestra inequívoca de su intención de evitar una guerra comercial, para muchos analistas, la principal preocupación de Estados Unidos no es tanto la guerra comercial sino la tecnológica. Esta semana entraron en vigor de los aranceles del 25% a Canadá y México, salvo los productos energéticos canadienses (petróleo, gas y uranio) que serán solo del 10%. Asimismo, se implementaron los nuevos aranceles sorpresivos a China del 10% extra sobre los ya impuestos a principios de febrero. Como respuesta, China implementará tarifas de hasta el 15% sobre varios bienes agrícolas y ganaderos estadounidenses, destacando principalmente el 10% sobre la soja a partir del 10 de marzo. Además, el gobierno chino ha añadido 10 nuevas empresas de defensa americanas a la lista negra de comercio. En el caso de Canadá, la respuesta será escalonada, primero, 25% de tasas sobre bienes estadounidenses por un valor de 20 mil millones de dólares que tendrán efecto inmediato y las tasas se ampliaran a bienes por valor de 85 mil millones, en el que incluyen vehículos, acero y aluminio, en tres semanas, plazo que las autoridades canadienses ofrecen para que las empresas ajusten sus cadenas de suministro. También el martes el presidente Trump defendió su plan arancelario, afirmando que generaría «billones y billones» en ingresos y reequilibraría las relaciones comerciales, a pesar de reconocer el posible impacto económico negativo. El presidente elogió sus medidas arancelarias como efectivas para traer empleos a Estados Unidos, amenazó con imponer nuevos aranceles y anunció planes para la producción de energía doméstica, así como la creación de una oficina de construcción naval en la Casa Blanca.

Luego el miércoles la Casa Blanca anunció que posponía durante un mes los aranceles a los automóviles de México y Canadá. Tan solo un día después de que entrasen en vigor los gravámenes del 25% a todos los bienes procedentes de los dos países vecinos Estados Unidos optó por aplazarlos a los vehículos y partes que cumplan las normas de origen contempladas en el tratado de libre comercio (MEC). Esta pausa llega después de que Trump hablara con los directivos de los tres grandes fabricantes de automóviles estadounidenses Ford, General Motors y Stellantis. El presidente aclaró que el período de gracia lo concede a cambio de que las compañías en cuestión trasladen y expandan su producción en Estados Unidos, donde no pagarán aranceles. No se trata del único sector en el país que ha solicitado exenciones. De hecho, la secretaria de Agricultura ha declarado que tiene esperanzas de que la administración proporcione alivio al sector agrícola y que está por determinar si productos como el potasio y los fertilizantes podrían ser excluidos. Pero esta medida solo retrasa un ajuste de cuentas más amplio que tendrá lugar el 2 de abril, cuando Trump ha programado imponer aranceles «recíprocos».

En el escenario anterior a la llegada de Trump los tipos medios ponderados de los aranceles estadounidenses a sus importaciones eran muy inferiores a los impuestos por otros países o agrupaciones, sin ir más lejos, los tipos arancelarios de Nación Más Favorecida (MFN) de la Unión Europea superaba a los estadounidenses, lo que ha sido utilizado como argumento por parte de Trump para elevar los gravámenes comerciales. Tras las medidas aplicadas esta semana el tipo medio se habría elevado desde un 2,6% hasta un 12,5%, cifra récord en más de 60 años. Si, además, la amenaza con aranceles a la UE se termina por plasmar, el tipo medio podría elevarse hasta el 16%.

Esta semana Europa ha anunciado un aumento significativo en sus gastos militares, con pedidos dirigidos principalmente a la industria estadounidense, en respuesta a las tensiones con Rusia y con el objetivo de reforzar la defensa del continente.

En Estados Unidos, la Reserva Federal de Atlanta prevé una contracción del PIB del -1,5% para el primer trimestre del 2025, frente al crecimiento del 2,3% estimado anteriormente. Diversos indicadores económicos, como el consumo, la confianza del consumidor y las expectativas de inflación, señalan un debilitamiento de la actividad económica americana.

Pese a todo el ruido político las bolsas estadounidenses se han movido poco durante el mes de Febrero, si bien el comportamiento de los “Trump trades” (tecnología, pequeñas compañías, oro, bitcoin, el dólar) ha sido claramente negativo. Sin apuntar a nada grave de momento, los datos macro están sorprendiendo negativamente, la inflación se mantiene alta, las ventas minoristas negativas, encuestas de sentimiento empresarial flojas, confianza del consumidor deteriorándose, y eso se ha notado en la rentabilidad del bono a 10 años estadounidense que ha bajado del 4,5% al 4,2%, poniendo en precio menor crecimiento. Por la parte microeconómica, la temporada de resultados ha sido muy buena, con un crecimiento de beneficios del +13% anual, 7% mejor de lo esperado por el consenso de analistas, e incluso los resultados de Nvidia fueron sólidos.

El efecto de Deepseek sigue sobrevolando la tesis de inversión de las grandes tecnológicas, el excesivo déficit estadounidense hace difícil que podamos ver apoyo fiscal y tampoco los tipos de interés podrán venir al rescate con la inflación en el 3%. Las sorpresas positivas en Febrero se han movido a otras partes del mundo, específicamente a Europa, con buenos resultados, posible estímulo fiscal en Alemania, quizá fin de la guerra, y China ante la esperanza de un cambio de política fiscal que estimule la economía. Incluso la parte manufacturera de las economías está mostrando señales de vida después de dos años en recesión de beneficios provocada por la necesidad del limpiar el inventario acumulado post-covid. La rotación del estilo “growth” al “value” ha continuado el mes pasado y se ve en el comportamiento relativo de los activos, MSCI World Value +6% frente al -0.5% del MSCI World Growth, Dow Industrials +3% frente al -2,40% del Nasdaq y Eurostoxx 50 +11,10% frente al +1,46% del S&P 500 en los primeros dos meses del año.

Esta semana también ha destacado la caída del precio del petróleo, el Brent ha caído por debajo de los 70 dólares por barril ante la sorpresiva decisión de la OPEP, que decidió aumentar su producción en 138 mil barriles a partir de abril con el objetivo de retomar el nivel de 2,2 millones de barriles diarios en 2026. Entre otros, una de las posibles razones que llevaron al grupo a tomar esta decisión son los comentarios de Trump quien, semanas atrás, presionó públicamente a la OPEP para recortar el precio del crudo. Por otro lado, el oro sigue haciendo máximos históricos ante la entrada en vigor de los aranceles entre Estados Unidos, Canadá, China y México, cotizando ya cerca de los 3.000 dólares la onza.

Precio del petróleo Brent últimos 12 meses.

Precio de la onza de oro últimos 12 meses.

Man Group en su informe de estrategia semanal analizaba la “capacidad de la economía china para resistir las políticas de Trump 2.0” y los factores que podrían impulsar un cambio significativo en las perspectivas de crecimiento y los beneficios de la renta variable china. A pesar de los nuevos aranceles anunciados por Estados Unidos, Man Group identifica algunas razones clave para mantener una visión optimista, desde reformas estructurales y avances tecnológicos liderados por DeepSeek, hasta la solidez de la economía china frente a un dólar más débil.

Las perspectivas económicas de China están bajo un renovado escrutinio tras el anuncio de Donald Trump la semana pasada de un nuevo arancel del 10% sobre las importaciones chinas a Estados Unidos. Los mercados observarán de cerca la reunión de la Asamblea Popular Nacional (APN), que empieza esta semana, en la que los funcionarios establecerán las prioridades económicas y los planes de gasto. Este encuentro será clave para evaluar la respuesta de China a los nuevos gravámenes y conocer sus estrategias para estimular la demanda interna. Las perspectivas de Man Group sobre la posibilidad de un aumento significativo en las expectativas de beneficios no ha cambiado, sentimiento bastante en contra al resto del mercado. El sentimiento ha sido pesimista durante algún tiempo, ya que muchos inversores han ignorado varios desarrollos positivos, incluida una señal clara de Pekín en septiembre pasado, cuando reconoció los desafíos económicos y se comprometió a tomar medidas decisivas para 2025.

La historia muestra que los mercados suelen anticiparse y revalorizarse mucho antes de que los catalizadores del crecimiento se materialicen por completo. Esperar a tener una claridad total puede implicar el riesgo de quedarse atrás como inversor.

Según Man Group cuatro son los factores para estar positivos en China:

- China necesita un equilibrio entre apoyo cíclico y reformas estructurales: Para evolucionar de su modelo tradicional de crecimiento basado en la inversión hacia uno impulsado por el consumo interno, China debe priorizar el aumento del gasto de los hogares y fomentar una mayor contribución al PIB de los grupos de renta más baja. Las reformas estructurales serán el motor clave del próximo ciclo de crecimiento económico y del cambio en la percepción de los inversores. Sin embargo, los detalles específicos de estas reformas podrían tardar en definirse, ya que los responsables políticos evalúan las implicaciones del regreso de Trump a la presidencia.

- El impacto transformador de DeepSeek en la economía de la IA: La empresa china DeepSeek ha desafiado la ortodoxia de la economía de la inteligencia artificial (IA), facilitando un despliegue más rápido y accesible de la demanda de inferencia de IA. Para los inversores, esto implica un cambio en la exposición tecnológica hacia los próximos beneficiarios de la evolución de la IA. Tras DeepSeek, el desarrollo de una IA más asequible y accesible refuerza nuestra visión positiva. Estos avances apuntan a un posible reequilibrio entre los componentes clave de la IA, lo que beneficiará de manera desproporcionada al sector tecnológico de Asia.

- Mayor solidez frente al impacto de Trump 2.0: La región está mejor preparada para afrontar las nuevas políticas de Trump. Aunque los últimos aranceles elevan los gravámenes sobre las importaciones chinas al 20%, esta cifra está lejos del 60% que Trump prometió durante su campaña. Además, China ha diversificado sus cadenas de suministro y reducido su exposición comercial bilateral con EE. UU., pasando de casi el 20% a finales de 2018 a menos del 15% al cierre de 2024. Trump parece adoptar un enfoque más transaccional y se ha rodeado de líderes empresariales con experiencia directa en la región, lo que podría favorecer una relación comercial más pragmática.

- Fortalecimiento de los lazos comerciales entre China y Estados Unidos: En las últimas semanas, se han forjado relaciones más estrechas entre empresas de ambas regiones. Por ejemplo, según informes recientes, Alibaba desarrollará un sistema de dispositivos para analizar y modificar modelos de IA para usuarios de Apple en China, mientras que Baidu se encargará de funciones como la inteligencia visual. Esto refuerza la confianza en una relación comercial más sólida, en contraste con el consenso pesimista del mercado.

Exportaciones chinas a Estados Unidos (media móvil de 12 meses como porcentaje de las exportaciones totales, miles de millones de dólares estadounidenses)

En cuanto al sentimiento de mercado estas últimas semanas ha dado un giro brutal, la semana pasada se produjo la inflexión en los flujos del inversor minorista en Estados Unidos de las últimas semanas, pasando de un flujo comprador neto cerca de máximos a finales de enero, comienzos de febrero, a un flujo neto vendedor, la última encuesta AAII de inversor minorista se ha colapsado cayendo a -41.2, la octava peor lectura desde que hay datos (1987). Es ya la undécima vez que la encuesta cae por debajo de -40, lo que históricamente ha sido una señal positiva para la Renta Variable a un mes vista, en las últimas 10 veces que hemos visto algo similar el S&P 500 subió de media un +13.6% en los siguientes 6 meses.

Importante esta semana:

En Estados Unidos Lutnick, secretario de comercio americano, ofreció esperanzas de compromiso, al decir que Estados Unidos podría alcanzar un punto de encuentro con Canadá y México y realizar un anuncia tan pronto como esta semana. En contraposición, según el New York Times Trump señaló en privado que mantendrá los aranceles. Por su parte, el ministro de finanzas de Reino Unido dijo que es necesario «dar y recibir».

Se publicaron datos macro en Estados Unidos el miércoles, por un lado,decepcionó la creación de empleo privado en febrero, pero sorprendió al alza la mejora de la confianza de los empresarios de los servicios (el sector con mayor peso dentro del empleo). El dato de nóminas privadas de ADP decepcionó al reducirse la creación de empleo hasta los 77 mil nuevos puestos de trabajo desde los 186 mil previos y muy por debajo de los 140 mil esperado. Esta cifra fue la menor creación de empleo desde julio y está por debajo de los 126 mil empleos promedio mensual desde 2023. Frente a este dato, se publicó también el ISM de servicios que fue positivo al repuntar hasta 53,5 desde el 52,8 previo. Además, también fue alentadora la lectura de los componentes al elevarse el subíndice de nuevos pedidos hasta los 52,2 puntos frente a 51,3 previo y también el de empleo (53,9 frente 52,3). Cabe también destacar que se revisó al alza otra encuesta de confianza de los empresarios de los servicios, en este caso el PMI de los servicios en su versión final de febrero se situó en 51 desde el 49,7 preliminar. Con esta revisión, la confianza de los empresarios según el PMI sigue también en expansión. Estos datos de confianza permitieron alejar los temores de recesión.

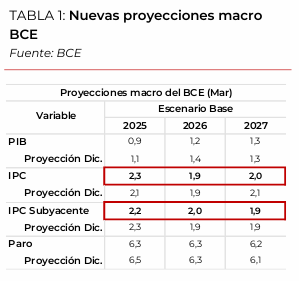

En Europa ayer como se esperaba, el BCE bajó los tipos de referencia en 25 puntos básicos en una decisión que no fue unánime, Holzmman del Banco de Austria se abstuvo. Aunque en la conferencia de prensa Lagarde se mostró algo más cauta sobre los siguientes movimientos, siguió dejando la puerta abierta a más bajadas de tipos, aunque no necesariamente en la próxima reunión de abril, en la medida que la política monetaria sigue siendo restrictiva, aunque indica que menos que hace un año. En cuanto a las proyecciones macroeconómicas, el staff técnico del Banco estima que la inflación general se situará en promedio, en el 2,3% en 2025, 1.9% en 2026 y en el 2,0% en 2027, lo que supone, una revisión al alza de 2 décimas para este año respecto a las previsiones publicadas en diciembre. Dicha revisión se debe a un mayor dinamismo esperado por parte de los precios de la energía Por su parte, se mantiene sin cambios la estimación para 2026 en el 1,9%, con una rebaja de una décima de la previsión de cara a 2027 hasta el 2.0%. Para la inflación subyacente la previsión para este año se redujo en una décima hasta el 2.2%, mientras que la de 2026 aumentó también en esa misma cuantía hasta el 2.0% manteniéndose sin cambios las previsiones de cara a 2027 en el 1.9%.

Lagarde insistió en que el proceso de desinflación se encontraba en marcha, aunque reconoció que la inflación interna seguía siendo elevada como consecuencia fundamentalmente de los salarios que a pesar de estar desacelerándose seguían manteniéndose en niveles muy elevados. Así, dijo que la Autoridad estaba comprometida con alcanzar su objetivo del 2% de forma sostenida y que para ello ajustaría su política monetaria continuando con las bajadas o pausando el proceso en el caso de ver riesgos al alza en este sentido. En cuanto a los riesgos, Lagarde señaló que nos encontramos en un momento de gran incertidumbre tanto a nivel político como económico, lo que hace que sea difícil de determinar el impacto sobre los precios de los diversos acontecimientos que se van produciendo.

El mercado sigue esperando dos recortes adicionales hasta el 2%, en un contexto de fuertes tensiones comerciales, con aranceles recíprocos que es de esperar que tengan un impacto negativo en el crecimiento económico de la zona euro. Mientras, el gasto público adicional previsto especialmente destinado a defensa, no hará más que aumentar los riesgos de inflación a largo plazo.

La cumbre extraordinaria de la Unión Europea se saldó con el compromiso por parte de los estados miembros de “acelerar la movilización de los instrumentos y financiación necesaria para reforzar la seguridad de la UE”. En cuanto a la forma de financiar dicho gasto, Macron dijo que apoya el endeudamiento conjunto en este tema, mientras que Scholz declaró que la defensa no allanará el camino para la deuda común de la UE. Otro punto de la reunión fue relativo al apoyo militar a Ucrania, en el que también se alcanzó un acuerdo si bien es cierto que en este caso no fue unánime ya que Hungría se opuso. El mismo plantea la disposición de los Estados a «contribuir a las garantías de seguridad sobre la base de sus respectivas competencias y capacidades». Meloni dice que a Ucrania se le debería conceder la seguridad de la OTAN sin ser miembro real.

También en Europa esta semanahan destacado los datos de inflación de Febrero, el dato de inflación en España arrojó una cifra ligeramente más alta de lo esperado, situándose en el 2,9% interanual interanual, la misma que en enero. En Francia, no obstante, la inflación fue del 0,9%, un 0,9% menos que en el registro de enero. Italia registró un 1,74%, mientras que Alemania el dato fue de 2,75%. Para el conjunto de la Unión Europea, la inflación se situó en el 2,59% interanual, significativamente más alta de lo esperado.

En materia de defensa europea, este martes la Unión Europea propuso un plan de 800.000 millones de euros a discutir en cumbre extraordinaria mañana, 150.000 millones euros en préstamos y 650.000 millones euros en inversiones en cuatro años, así como activar una cláusula de escape que evite la imposición de multas por infringir objetivos de déficit y deuda.

En Alemania, la CDU/CSU y el SPD acuerdan un importante paquete fiscal que deberán presentar en el Bundestag la semana que viene. El mismo plantea, que el gasto militar superior al 1% del PIB quede excluido del freno de deuda, la dotación, durante los próximos 10 años, de un presupuesto adicional de 500.000 millones de euros para infraestructuras que incluirá 100.000 millones de euros para los Länder y alivio del freno de la deuda también para los Länder. Friedrich Merz, líder del CDU, ha llamado a este plan “whatever it takes package” dejando claro su compromiso en cuanto a incrementar el gasto en defensa e infraestructuras del país. Los Verdes y el FDP no están totalmente convencidos y podrían oponerse a algunos aspectos. En este sentido, el FDP califica de “irresponsable” el incremento del gasto. La Izquierda (Die Linke) está en contra y quiere llevar el caso al Tribunal Constitucional Federal para que revise si es legal. A partir de su aprobación se planea una reforma del freno de deuda con la ayuda de una comisión de expertos antes de que termine el año. Esto podría cambiar las reglas fiscales de Alemania a largo plazo, permitiendo más gasto en ciertas áreas sin tantas restricciones.

España ha sido reconocida por ‘The Economist’ como la economía más destacada de la OCDE en 2024.

También en España se publicaron los datos de empleo de febrero, que fueron positivos. La cifra media de afiliados a la Seguridad Social aumentó en 100.340 personas y se situó en 21,2 millones de trabajadores. Con estos datos, en el agregado de los últimos 12 meses la afiliación aumentó en 487.773 personas, lo que equivale a una tasa de crecimiento interanual del +2,4% (el cuarto mes consecutivo a este ritmo de crecimiento). Además, en términos desestacionalizados, el empleo se anotó una subida de 58.735 afiliados, el más elevado desde marzo del año pasado. Con la excepción de la agricultura, los demás sectores registraron aumentos de la afiliación. Por el lado del desempleo registrado, en febrero bajó en 5.994 personas, siendo que, respecto a hace un año, los parados cayeron en 166.959 (-6% interanual). En términos desestacionalizados, el paro cae en 10.287 personas en febrero. Datos que siguen mostrando una elevada fortaleza del empleo.

El miércoles el Gobierno chino fijó el objetivo de crecimiento para 2025 en un 5%, con un aumento del déficit presupuestario hasta el 4%, desde el 3% del 2024. El documento gubernamental presentado por el primer ministro Li Qiang al parlamento, establece por tercer año consecutivo el objetivo del PIB en el 5%, un propósito exigente que requerirá de medidas de estímulos más agresivas. El enfoque pone especial énfasis en fortalecer consumo y contrarrestar las presiones deflacionistas, el gobierno redujo su objetivo de inflación a alrededor del 2%, el más bajo desde 2003. Li anunció el plan de emitir este año 1,3 billones de yuanes (179 mil millones de dólares) en bonos especiales del tesoro ultra-largos frente a 1 billón de yuanes que se fijó en 2024, 300 mil millones de yuanes se destinarán a la financiación del programa de subsidios al consumidor, el resto del dinero se destinará a la construcción de proyectos de infraestructura y a incentivar a las empresas a actualizar su equipo. Se emitirán otros 500 mil millones de yuanes en bonos especiales del tesoro para apoyar a los grandes bancos comerciales estatales. A los gobiernos locales, se les permitirá emitir 4,4 billones de yuanes en deuda especial por encima de los 3,9 billones de yuanes de 2024.

La América que dejará Trump. Ignacio de la Torre. Economista Jefe, Arcano Partners.

Javier Ayuso publicó en los años 1980 un libro llamado La América que deja Reagan, analizando el país desde su privilegiada posición como corresponsal en Estados Unidos. Al intentar absorber el cúmulo de informaciones que nos llegan desde Washington desde que Trump fuera elegido, voy esbozando unas ideas sobre la América que puede legar el actual presidente. Me centraré siempre en la parte económica, ya que estoy menos capacitado para opinar sobre otras temáticas.

Primero, las medidas adoptadas hasta la fecha por la Presidencia afectan a la calidad de las instituciones estadounidenses, algo que, por desgracia, también genera ecos en nuestra España. Es abundante la literatura que liga la riqueza y prosperidad de las naciones a su calidad institucional. El más reciente premio Nobel de Economía, Daren Acemoglu, fue señalado por el jurado precisamente por sus investigaciones al respecto. En las últimas semanas hemos contemplado cómo un departamento, el DOGE, ha fulminado organismos como USAid o el Consumer Financial Protection Bureau, instituciones votadas por el Congreso de Estados Unidos. La degradación llega hasta el punto de que ni el Senado ni la Cámara de Representantes han formulado protesta alguna por estas acciones, a pesar de suponer una violación del poder legislativo por parte del ejecutivo. Como señaló el lunes Financial Times, los legisladores republicanos han estado ocupados realizando peticiones como añadir la imagen de Trump a la de los presidentes esculpidos en el Monte Rushmore, o incluso plantear que su fecha de nacimiento sea declarada fiesta federal. Así se degeneran las instituciones. En palabras de Acemoglu: “Así fracasan las naciones”. No es de extrañar que este autor escribiera hace poco un relato siniestro sobre el futuro de Estados Unidos, incluso planteando la posibilidad de que, en términos de PIB, se vea superado en la próxima década no por China, sino por Europa…

Segundo, si Trump heredó una economía en expansión con un ritmo cercano al 3%, los indicadores más recientes de enero apuntan a que podría estar entrando en crecimiento negativo. Obviamente, hacen falta más datos para establecer una tendencia, pero todo parece indicar que los anuncios erráticos de políticas, en muchas ocasiones contradictorias, han comenzado a hacer mella entre los consumidores en forma de menor gasto y de una caída reseñable de la confianza. La economía se está frenando.

Tercero, ante una ralentización económica, un banco central podría, en teoría, reaccionar bajando tipos para impulsar la demanda agregada. Para ello, el banco central precisaría de una inflación controlada y de expectativas de inflación de los consumidores también ancladas. Pues bien, los anuncios arancelarios están consiguiendo resultados opuestos. La inflación subyacente anualizada se sitúa por encima del 3% y, según el Conference Board, los consumidores esperan inflaciones a doce meses del 6%, el nivel más elevado desde 1995 excluyendo la pandemia. Sencillamente, la Fed no puede bajar tipos en este contexto, máxime cuando la independencia de esta institución está siendo también atacada por el presidente. El riesgo de estanflación sube.

Cuarto, la prosperidad económica de un país no sólo reside en el crecimiento, sino en la calidad de dicho crecimiento. Para ello, es esencial reducir los riesgos de inestabilidad financiera, lo que implica llevar a cabo políticas fiscales sensatas, que conduzcan a la estabilidad presupuestaria de medio plazo y a una deuda pública a la baja en proporción al PIB. Pues bien, según el Congressional Budget Office (que aún disfruta de independencia y prestigio), la política fiscal anunciada por Trump llevará al país a afrontar un déficit fiscal cercano al 9% del PIB (el triple que Europa), mientras que la deuda pública, actualmente cerca de su máximo histórico del 108% del PIB de 1945, se encamina a niveles del 130% en la próxima década. En otras palabras, Estados Unidos puede afrontar antes o después una crisis fiscal. Por si fuera poco, se anuncian políticas desregulatorias en sectores clave como la banca, políticas que pueden generar crecimiento a corto plazo, pero que provocan importantes problemas a medio. Así, durante la primera Presidencia de Trump se aplicó una desregulación en bancos medianos, y fue precisamente esa política la que provocó la quiebra del Silicon Valley Bank unos años después, quiebra que estuvo cerca de generar una crisis bancaria más generalizada. La última ocurrencia, consistente en crear una “reserva de activos digitales (sic)” para contrarrestar “la política corrupta (sic) anti-cripto de la anterior Administración”, ahondará en dicha inestabilidad financiera.

Quinto, a pesar de los aranceles, Trump no tendrá éxito en su obsesión por cerrar el déficit comercial de Estados Unidos, como no lo tuvo durante su primera Presidencia. Los norteamericanos consumen más en términos proporcionales que los asiáticos y los europeos, y el ahorro de estos últimos se canaliza hacia el consumo de Estados Unidos, en parte propiciado por disfrutar este último país de la moneda de reserva y de un mercado de bonos muy líquido. Además, pocas naciones estarán dispuestas a firmar acuerdos comerciales con Estados Unidos a futuro, a la vista del respeto que la Administración Trump ha mostrado hacia tratados como los firmados con México y Canadá.

El almirante romano Plinio se quejaba en la época de Augusto de que las conquistas romanas no habían evitado que el oro acumulado en Roma acabara en India, principal socio comercial del Imperio, debido al excesivo consumo de productos de lujo por parte de las elites romanas.

Estamos ahí, más de dos milenios después.

El coste económico del asalto de Trump al orden global. Martin Wolf. Financial Times. (6 de Marzo).

El 3 de marzo, Donald Trump tomó dos decisiones muy importantes. Una fue imponer aranceles del 25% a Canadá y México y del 10% a las importaciones chinas, además del 10% impuesto el mes pasado. Todo apunta a que también se aplicará un arancel del 25% a las importaciones de la UE. Juntas, estas cuatro economías producen el 61% de las importaciones de bienes de Estados Unidos. La otra decisión, más importante, fue suspender la ayuda militar estadounidense a Ucrania, lo que le da al asediado país lo que parece ser una elección de Hobson entre la rendición y la derrota. El amigo de Trump, Vladímir Putin, debe de sentirse extasiado: el presidente de EEUU está destrozando a Occidente ante su mirada feliz.

Se trata simplemente de dos conjuntos de decisiones dentro del torbellino que envuelve la segunda presidencia de Trump. Pero para el mundo exterior, son de enorme importancia. Representan el fin de las relaciones comerciales liberales, predecibles y regidas por reglas con el país más poderoso del mundo y también el que creó el propio sistema. También ponen de manifiesto el abandono por parte de Estados Unidos de alianzas y compromisos fundamentales en favor de una relación más estrecha con un antiguo enemigo. Sin duda, Trump piensa que Rusia es más importante que Europa.

En ambos casos, está muy equivocado. Como señala Maurice Obstfeld, ex economista jefe del FMI, los déficit comerciales de Estados Unidos no son consecuencia de los abusos de sus socios comerciales, sino del exceso de su gasto sobre los ingresos. El factor que más influye en los déficits comerciales de Estados Unidos es su abultado déficit fiscal federal, que actualmente ronda el 6% del PIB. El plan del Senado controlado por los republicanos de hacer permanentes los recortes impositivos de Trump de 2017 garantiza que este déficit persistirá al menos mientras los mercados lo financien. Dicho lo cual, los intentos de acabar con los déficits comerciales con aranceles carecen por completo de sentido.

Error macroeconómico

Para entender esto se necesitarían algunas nociones de macroeconomía que Trump desconoce totalmente. Pero este no es su único error. Trump también dice: “Seamos sinceros, la Unión Europea se creó para fastidiar a Estados Unidos. Ése es su propósito. Y lo han hecho muy bien”. Además, ha dicho de Europa que “no compran nuestros coches, ni nuestros productos agrícolas, no compran casi nada y nosotros les compramos todo”. Estas quejas son absurdas. La UE se creó para desarrollar relaciones económicas prósperas y cooperación política en un continente devastado por dos terribles guerras. Estados Unidos comprendió desde el principio y fomentó activamente esta sensata iniciativa. Pero, por desgracia, ese era un Estados Unidos muy diferente al despropósito autocompasivo en el que se ha convertido.

Además, como señala el economista danés Jesper Rangvid en su blog, Trump sólo se fija en el comercio bilateral de bienes, ignorando el comercio de servicios y las ganancias de capital y trabajo. Resulta que los ingresos que Estados Unidos obtiene de sus exportaciones de servicios, al menos a la eurozona, y los rendimientos del capital y los salarios del trabajo que ha exportado allí compensan sus déficits bilaterales de bienes. La balanza por cuenta corriente bilateral de la eurozona con Estados Unidos está cerca de cero, aunque ni siquiera esto importa. Los saldos bilaterales de bienes por sí solos son menos significativos incluso que los saldos bilaterales en su conjunto. Teniendo en cuenta cómo genera ingresos, Trump ha tenido un gran déficit de bienes toda su vida y no parece que eso le haya perjudicado.

Para México y Canadá, el coste económico de estos aranceles será alto, ya que sus exportaciones de bienes a Estados Unidos representaron el 27% y el 21% del PIB, respectivamente, en 2023. Las exportaciones de bienes de la UE a Estados Unidos representaron solo el 2,9% de su PIB en 2023. Por lo tanto, en este caso, el impacto del arancel del 25% no sería tan elevado, pero seguiría siendo un acto de guerra económica injustificable y, de hecho, analfabeto desde el punto de vista económico. La Unión Europea tendría que tomar represalias y las relaciones transatlánticas sufrirían un severo desgaste.

Emboscada

Incluso la guerra comercial, por indignante que resulte, es insignificante en comparación con la emboscada que el presidente y el vicepresidente de Estados Unidos le tendieron a Volodímir Zelenski en el Despacho Oval el viernes pasado y la posterior suspensión de la ayuda militar a Ucrania. Es probable que el objetivo sea obligar a Zelenski a firmar el acuerdo sobre las tierras raras, pero el principal problema es que Zelenski desconfía de Putin, por motivos más que justificados, y ahora tampoco tiene argumentos para confiar en Trump. Es probable que Trump quiera un “acuerdo de paz”, pero ¿por qué Putin aceptaría uno genuino si ya controla parte de Ucrania? Ambos dirigentes subestiman la voluntad de los ucranianos de ser un pueblo libre.

Pero si se quiere lograr ese objetivo, Europa tendrá que asumir la carga de asegurar su propia defensa y apuntalar la de Ucrania. Friedrich Merz, el próximo canciller de Alemania, tenía razón cuando aseguró que su “prioridad absoluta será fortalecer a Europa lo más rápido posible para que, paso a paso, podamos lograr la independencia de Estados Unidos”. Esos pasos también deben tomarse rápidamente. Una de las medidas será acelerar la transferencia a Ucrania de los más de 200.000 millones de euros de reservas rusas confiscadas. Otra será una enorme apuesta por la defensa, ahora que EEUU ha renunciado a su compromiso con la OTAN.

La población de la UE sumada a la de Reino Unido es 3,6 veces superior a la de Rusia y el PIB, en poder adquisitivo, 4,7 veces mayor. El problema, entonces, no es la falta de recursos humanos o económicos: a largo plazo, si Europa (un gran si) pudiera cooperar de forma eficaz, podría equipararse militarmente a Rusia. Pero la dificultad está en el medio plazo, ya que Europa no puede fabricar algunos equipos militares cruciales, de los que ella y Ucrania dependen. ¿Se negaría Estados Unidos a suministrar esas armas si los europeos las compraran? Semejante negativa a suministrarlas supondría un punto de inflexión.

Trump está librando una guerra económica y política contra los países aliados y dependientes de Estados Unidos. Pero la pérdida consiguiente de la confianza de los países que solían compartir sus valores terminará teniendo un enorme coste también para Estados Unidos.

Lagarde redobla su flexibilidad ante la amenaza de Trump. Andrés Stumpf. Financial Times.

En los casi 27 años de historia del Banco Central Europeo (BCE) cuesta encontrar un sólo momento en el que los representantes de la autoridad monetaria realzaran la estabilidad y la claridad con la que podían tomar sus decisiones con vistas al medio y largo plazo.

De hecho, “incertidumbre” es prácticamente la palabra fetiche de cualquier banquero central que se precie. Recurren a este término cuando prefieren no desvelar sus próximos movimientos, pero también lo hacen cuando, sencillamente, les es imposible aclarar qué rumbo van a tomar porque ni ellos mismos lo saben.

La reunión del Consejo de Gobierno del BCE de ayer fue uno de los mejores ejemplos de este segundo escenario. Con la guerra arancelaria intermitente desatada por Donald Trump, las dudas respecto a la guerra de Rusia en Ucrania y la incógnita de cómo afectarán a la economía los grandes programas de expansión fiscal de Alemania y la Unión Europea, existen demasiadas variables como para saber qué ocurrirá con la inflación en el corto plazo y, por lo tanto, también con los tipos de interés.

“Hay una enorme incertidumbre. Incertidumbre por todos los lados (…) La incertidumbre es más elevada que nunca”, relató Christine Lagarde, presidenta del BCE, en diferentes momentos de su intervención.

Pero el BCE tiene el mapa para navegar esta tormenta completamente memorizado. Lagarde aprendió hace años la lección de evitar atarse las manos con sus próximos movimientos en este entorno de enorme volatilidad geopolítica.

Porque todo el panorama puede cambiar de un día para otro y si el banco central se ha comprometido a realizar un cierta movimiento puede acabar, o bien cometiendo un error, o bien perdiendo credibilidad de cara al mercado.

“Más que nunca es necesario tomar las decisiones reunión a reunión y más que nunca es necesario depender de los datos”, aseguró la presidenta del BCE, que señaló que el Consejo de Gobierno estará “especialmente atento y serán ágiles a la hora de reaccionar a los datos”.

Fin de la inercia

Los inversores ya entendían que el BCE reaccionaba a los datos, pero, tras cinco recortes de los tipos de interés consecutivos, prácticamente se daba por sentado que seguirían encadenando rebajas hasta llegar al 2%. Sólo un giro dramático de la inflación habría hecho a los mercados reajustar sus posiciones.

Sin embargo, la postura de Lagarde de apelar con insistencia a la incertidumbre, al tiempo que destaca que la política monetaria es “considerablemente menos restrictiva”, vuelve a dejar la pelota en el tejado del BCE.

No hay mucho recorrido hasta la llamada tasa neutral, esa que ni enfría ni estimula la economía, y no hay pistas sobre lo que necesitará la zona euro una vez que ésta se haya alcanzado sin saber antes si afronta una recesión provocada por la guerra arancelaria o un rebote del crecimiento al calor de la nueva política fiscal expansiva.

Por supuesto, puede haber más recortes que se sumen al descenso de 150 puntos básicos que ya acometido la institución con sede en Fráncfort –de hecho los expertos creen que se verá un descenso adicional por más que duden sobre el segundo– pero no se decidirán hasta el último momento.

Europa ha ganado algo de tiempo para Zelenski. Gideon Rachman. Financial Times (4 de Marzo).

Tras la agresión verbal a Volodímir Zelenski por parte de Donald Trump y su vicepresidente, J.D. Vance, Ucrania se enfrentaba a la catástrofe. El riesgo evidente era que Trump colaborara con Vladímir Putin para obligar a una Ucrania aislada a aceptar una victoria rusa de facto.

Ese riesgo sigue existiendo. Pero una diplomacia muy hábil por parte del primer ministro británico Keir Starmer, en estrecha colaboración con el francés Emmanuel Macron, ha evitado lo peor por ahora. En una reunión en Londres, Zelenski fue recibido calurosamente por los líderes políticos europeos y más tarde se reunió con el rey Carlos, a quien no pareció preocuparle que el líder ucraniano no llevara traje. El mensaje era claro. Zelenski y Ucrania no están solos.

Aún más importante, Starmer y Macron pueden haber arrebatado temporalmente la iniciativa diplomática a Trump y Putin. Al anunciar que las naciones europeas trabajarán con Ucrania en una propuesta de paz, que luego se presentará a EEUU, han hecho más difícil que Trump trate la paz en Ucrania como algo que debe ser negociado sólo entre EEUU y Rusia.

En lugar de limitarse a protestar diciendo que Europa y Ucrania deben sentarse a la mesa, Starmer y Macron han dado pasos importantes para asegurarse de que así sea. Los franceses también están presionando a favor de un alto el fuego temporal, lo que subraya que están trabajando por la paz.

Pero cualquier entusiasmo por estos acontecimientos debe ser muy matizado. Sigue siendo probable que las iniciativas de paz fracasen. No hay indicios reales de que Rusia esté dispuesta a dejar de luchar. De hecho, los incentivos de Putin para llegar a un acuerdo disminuye rápidamente, ya que ahora tiene una esperanza realista de que EEUU pueda cortar pronto la ayuda militar a Ucrania.

También parece muy poco probable que EEUU acepte proporcionar un respaldo militar a una “fuerza de seguridad” anglo-francesa en Ucrania. El miedo obsesivo de Trump a una Tercera Guerra Mundial le hará extremadamente reacio a correr ese riesgo. Y, sin embargo, Starmer insiste en que ningún acuerdo puede funcionar sin un respaldo estadounidense.

Incluso si se logra un acuerdo de paz, llevará muchos meses negociarlo. Mientras tanto, es probable que Ucrania tenga que luchar contra una Rusia envalentonada. Incluso antes del enfrentamiento de la semana pasada entre Trump y Zelenski, ya era evidente que Trump no aceptaría otro paquete de ayuda estadounidense para Ucrania. Inmediatamente después de la disputa, se habló incluso de que EEUU cortaría de inmediato todos los envíos de ayuda militar a Ucrania.

Kelly Magsamen, que fue jefe de gabinete de Lloyd Austin cuando éste era secretario de Defensa de EEUU, respondió a esas informaciones comentando: “Esto podría paralizar a Ucrania en cuestión de semanas… Básicamente estaríamos entregando Ucrania a Putin”. Otro exfuncionario de Biden considera que Ucrania podría seguir luchando sin el apoyo estadounidense durante meses, pero probablemente no años.

Sin embargo, el estado de ánimo entre muchos ucranianos que participan en el esfuerzo bélico es más positivo, como descubrí en Kiev la semana pasada. No se trata de una mera bravuconada. Se basa en una evaluación razonada de cómo se está librando la guerra.

La experiencia de Ucrania en la guerra con drones, desarrollada durante tres años de combates, ha cambiado la naturaleza del conflicto. Oleksandr Khomiak, que dirige Drone Space Labs, cree que ahora sería imposible para Rusia organizar un asalto a Kiev como el que Putin intentó al principio de la guerra. Cualquier gran concentración de tropas o tanques sería diezmada por los ataques de los drones ucranianos.

El impacto de los drones, fabricados en Ucrania, explica en gran medida las escandalosas pérdidas que Rusia ha sufrido en el último año. Fuentes occidentales calculan que Rusia ha perdido 400.000 soldados muertos o heridos, y a cambio sólo ha ganado un 0,5% del territorio ucraniano.

El inconveniente es que el ejército ucraniano utiliza el servicio Starlink de Elon Musk para ayudar a conectar y hacer volar sus drones. La inteligencia estadounidense también proporciona a Ucrania información en tiempo real que ayuda a identificar objetivos. Esos servicios podrían interrumpirse. Pero Khomiak cree que, con la ayuda europea y la experiencia propia, Ucrania podría encontrar soluciones para seguir luchando.

En lugar de conquistar físicamente toda Ucrania, el resultado preferido de Rusia en este punto es probablemente la instalación de un Gobierno títere favorable a Moscú en Kiev. Por eso Putin, con el apoyo de Trump, está presionando para que se celebren elecciones en Ucrania. Pero incluso la interferencia rusa masiva podría no ser suficiente para privar a Zelenski de la victoria en unos comicios. Sin darse cuenta, Trump ha dado al presidente ucraniano un gran impulso en las encuestas de opinión.

Al enfrentarse a Trump y Vance en el Despacho Oval, Zelenski demostró una vez más que es capaz de soportar presiones que aplastarían a otros líderes. Trump y Vance disfrutaron haciéndose los duros en su propio terreno. Pero Zelenski es una persona íntegra. Permaneció en Kiev cuando las fuerzas rusas se acercaban y la ciudad estaba siendo bombardeada. Vance, por el contrario, optó por trasladarse a un lugar seguro cuando se enfrentó a las críticas de unas cuantas personas mientras esquiaba este fin de semana.

Es comprensible que la imaginación occidental, y su enfoque de la guerra, sigan viéndose perseguidos por la caída de Afganistán en manos de los talibanes en 2021. Pero Ucrania no es Afganistán y Kiev no es Kabul. La nación de Zelenski se encuentra en una situación peligrosa. Pero con la ayuda de Europa, puede permanecer en la lucha el tiempo suficiente para lograr una paz real, que garantice su independencia y soberanía.

Buen fin de semana.