Hoy es la última sesión con Biden como presidente de los Estados Unidos y mañana empiezan los actos para la toma de posesión de Donald Trump que cerrarán el lunes con el juramento de su nuevo puesto.

Esta semana lo más importante en el mercado han sido los datos de inflación que han movido los activos de riesgo al alza y han relajado las TIRs de los bonos soberanos. La sorpresa a la baja en los datos de inflación de Reino Unido sirvió para poner las bases de cierto optimismo por parte del mercado, de esta forma, la TIR a 10 años alemana cerró está en el 2.51%, algo más de 14 puntos básicos por debajo de cómo empezó la semana con las primas de riesgo estrechando. El IPC general estadounidense se aceleró en 2 décimas hasta el 2,9% interanual (en línea con las estimaciones), siendo la variación mensual del 0,4%, lo cierto es que los registros de la referencia subyacente fueron muy positivos. Así, sacando de la ecuación el fuerte aumento experimentado en el periodo por el precio de la gasolina y el gas, la tasa subyacente se desaceleró en una décima hasta el 3,2% interanual, cuando el consenso esperaba un mantenimiento de esta en el 3,3%. Además, en términos mensuales se observó también una desaceleración de una décima hasta el 0,2% (0,3% estimado), lo que anualizado supondría un registro compatible con cierta normalización de los precios. De esta forma, el panorama a medio plazo en materia de precios se dibuja más positivo que hace tan sólo un mes, cuando la referencia subyacente se situó en el 0,3% por cuarta vez consecutiva. En este sentido, cabe destacar que el descenso del índice subyacente no ha sido lineal en el pasado, sino que ha habido periodos de estancamiento. De esta forma, los datos de esta semana siguen afianzando la idea de que la tendencia de los precios va en la dirección correcta. Este hecho, junto con los datos de empleo de la semana pasada, continúan respaldando la idea de que la Fed, aunque siga adelante con el proceso de recortes lo haga de manera más gradual, habiendo rebajado de forma importante las expectativas de una acción para finales de este mes. Además, las medidas de la administración entrante de Trump, que asume el cargo el lunes, son bastante impredecibles, lo que dificulta la evaluación de sus efectos sobre el crecimiento y la inflación, por lo que, la Fed carece de información importante para alimentar sus modelos económicos.

Lo que parecía un inicio de año optimista, con promesas de políticas monetarias expansivas que facilitarían la recuperación, se ha transformado en un panorama muy diferente en los primeros compases del año. Los datos de empleo publicados el viernes pasado, que confirmaron la fortaleza del mercado laboral estadounidense, han disipado para muchos las esperanzas de posibles bajadas de tipos de interés, tan anheladas en la coyuntura actual. A esto se suma la gran cantidad de incertidumbres que podría traer la administración Trump, junto con la delicada situación económica de China y de países clave de la Unión Europea, como Francia y Alemania.

Donald Trump va a afrontar su primer gran choque con el mercado, puesto que al líder republicano no le gusta nada un dólar fuerte, y los inversores están impulsando de manera agresiva la divisa americana, que está a punto de romper la paridad con el euro (cotiza a 1,03 dólares y este comienzo de año ha llegado a cotizar a 1,0187). Algunos analistas creen que el mercado lleva la razón. Los analistas de Deutsche Bank afirman que “el dólar tiene potencial para superar su récord de todos los tiempos marcado en la era Volcker (presidente de la Reserva Federal con Ronald Reagan entre 1979 y 1987), lo que ahora equivaldría a un cambio de un euro a 0,95 dólares”, el récord al que se refieren es el registrado en 1985, aunque el índice nominal del dólar sigue por debajo del nivel de entonces, Deutsche Bank se refiere al valor de la moneda estadounidense en términos reales y ponderada en función de la relación comercial con sus socios. Tres razones explicarían la fortaleza actual del dólar. La primera es la expectativa de la aplicación de aranceles a las importaciones de Estados Unidos por parte de Trump. La segunda es un mayor déficit fiscal y crecimiento económico. La tercera, ligada a las anteriores, es que el persistente temor a la inflación va a mantener elevados los tipos de interés de la Fed, abriendo un diferencial de hasta 300 puntos básicos con el BCE, según Deutsche Bank. Este esperado endurecimiento de la política monetaria ya está dañando a los bonos y las acciones, en Estados Unidos y otros países. El auge del dólar en 1985 acabó con el acuerdo del hotel Plaza, mediante el que Estados Unidos y sus principales socios acordaron depreciar el dólar. Ahora, ya hay quien habla de un posible pacto de Mar-A-Lago (en referencia al club de Trump en Florida) para frenar el billete verde. Pero ahora, China puede poner más resistencia que la de Japón, entonces el gran rival comercial, en 1985.

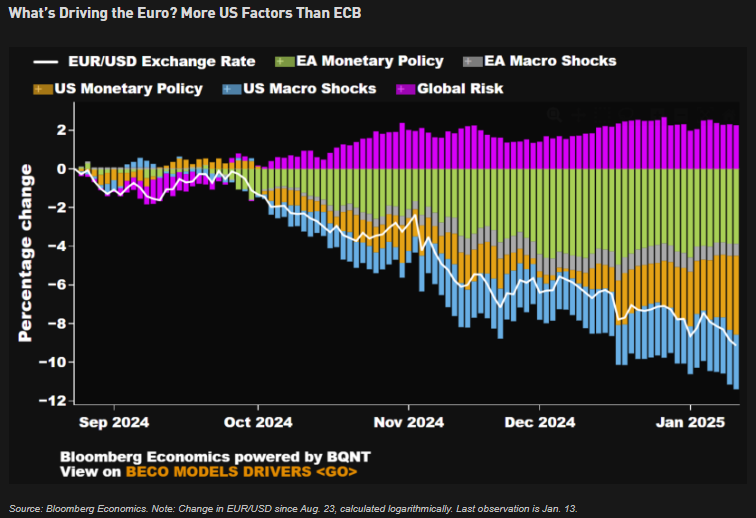

Un análisis de Bloomberg Economics concluye que lo que más está empujando la cotización del dólar frente al euro, que lo ha llevado a máximos desde Noviembre del 2022, es la política monetaria de los Bancos Centrales de ambas regiones (Hawkish Fed Vs Dovish ECB). Bloomberg Economics ve riesgos de que se pueda volver a alcanzar la paridad eurodólar si la economía americana sigue sorprendiendo al alza. El euro ha caído un 8% frente al dólar desde Agosto.

La preocupación en el mercado de renta fija se prolonga, especialmente en el Reino Unido cuyo bono a 10 años alcanzó una rentabilidad exigida más alta desde 2008, aunque esta semana ha corregido, desde el 4,90% al 4,62% actual. La debilidad económica del último semestre, una inflación aún elevada y una capacidad de financiación del Gobierno británico mermada por la subida en los costes de financiación son la fuente principal de incertidumbre. En este sentido, la promesa laborista de solamente solicitar dinero prestado para invertir, y no para los gastos corrientes, se está viendo comprometida, con unos mercados que presionan para que Reeves lance un plan de respuesta, con una subida de impuestos o una rebaja de gastos, algo que la misma ministra ha negado, señalando que el plan del Gobierno es hacer un presupuesto al año.

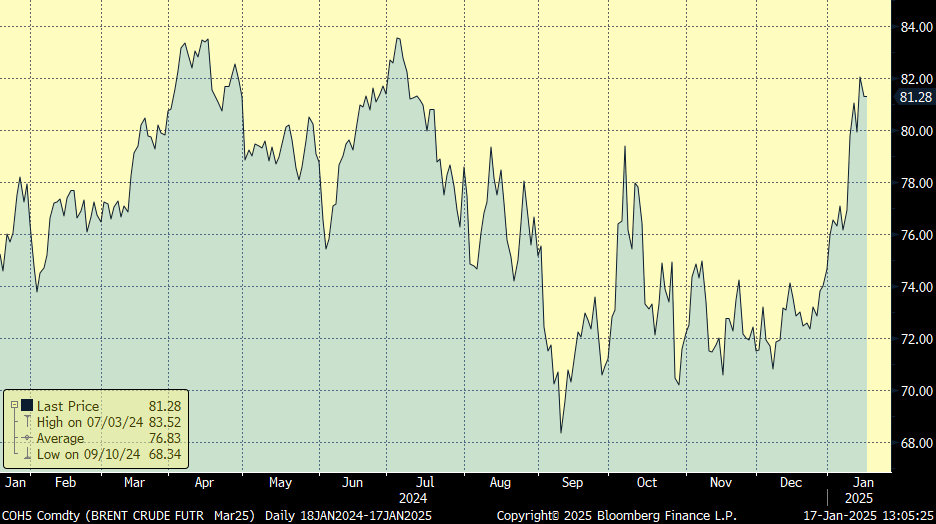

El petróleo lleva un gran 2025, con una subida del 9%, el Brent cotiza por encima de los 81 dólares por barril (Brent), después de que Estados Unidos impusiera una serie de sanciones sin precedentes a la industria petrolera rusa. Estas sanciones abarcan a exportadores, compañías de seguros y más de 150 buques petroleros. Solo los dos principales exportadores, Surgutneftgas y Gazprom, manejaban 1 millón de barriles diarios, un volumen mayor que toda la variación de stock prevista para 2025 y equivalente a alrededor del 30 % de la balanza comercial rusa.

Precio Brent últimos 12 meses.

En el mundo corporativo esta semana lo más importante son las conversaciones preliminares de fusión de los grupos Rio Tinto y Glencore, que de producirse daría lugar al acuerdo más grande de la historia del sector. Rio Tinto es la segunda mayor minera del mundo, con un valor bursátil de 103.000 millones de dólares, mientras que Glencore está valorada en unos 55.000 millones. Su potencial unión crearía un gigante que superaría a BHP, líder del sector con una capitalización de mercado de 126.000 millones.

El sector empresarial americano ha comenzado a adaptarse al viento cambiante de Washington, con Meta revisando la “libertad de expresión” y BlackRock abandonando la iniciativa de lucha contra el cambio climático “Net Zero”, por nombrar algunos ejemplos. Simultáneamente los inversores en bonos lo han pasado mal en Occidente, con el rendimiento del bono a 10 años de Estados Unidos cerca de niveles del 5%. Lo más relevante en lo que llevamos de año son las sanciones al petróleo ruso, el sólido informe de empleo en Estados Unidos y los incendios forestales en Los Ángeles. En lo que respecta a las sanciones, la mayoría de analistas opinan que los mercados energéticos están bien abastecidos y pronto volveremos a ver un exceso de capacidad. Por lo tanto, parece que el reciente repunte del precio del crudo durará poco. En cuanto a la fuerte actividad económica estadounidense, los datos más recientes harán que la Reserva Federal no haga movimientos y permanezca a la espera. Por último, los incendios de Los Ángeles probablemente resulten ser uno de los mayores desastres naturales en la historia reciente de Estados Unidos. Más allá de las devastadoras imágenes y las tragedias humanas, cabe preguntarse qué significarán para la fijación de precios de los riesgos asociados al cambio climático y, en particular, para el sector asegurador.

Las sanciones del gobierno americano al petróleo ruso complican la logística y probablemente elevarán los costes de transporte, el impacto en el equilibrio del mercado y el suministro de petróleo seguirá siendo moderado. Gran parte de los buques de los estados sancionados por los países occidentales, incluidos los de Rusia e Irán, han seguido suministrando petróleo a compradores no occidentales, entre ellos India, China y Turquía. El llamado mercado en la sombra o alternativo ha crecido y ha demostrado ser bastante dinámico. Rusia e Irán necesitan capital y pueden encontrar compradores fuera del alcance de la política de Occidente concediendo los descuentos apropiados. Para el nuevo gobierno estadounidense, la reducción del coste de la vida y de la factura energética de los hogares es una prioridad. Pronto comenzarán las negociaciones para llegar a acuerdos en Europa y Oriente Medio. Este proceso crea incertidumbre temporal, pero el resultado a medio plazo será probablemente un aumento del suministro de petróleo.

Los mercados reaccionaron inicialmente con calma al presupuesto del Reino Unido, que ampliaba el gasto fiscal imponiendo mayores impuestos al empleo. Después de años de políticas conservadoras, incluido la breve etapa Truss en 2022, los mercados habían aceptado el giro político hacia el laborismo y, en general, eran ligeramente optimistas sobre el soporte fiscal para crecimiento económico. Esto cambió drásticamente la semana pasada. La venta masiva de deuda soberana afectó al Reino Unido más que a otras economías, con los bonos soberanos británicos (gilts) a 10 años subiendo aproximadamente 30 puntos básicos hasta el 4,9% y la libra esterlina cayendo un 3% frente al dólar y un 1,5% frente al euro.

La inflación de los precios al consumo de China se redujo aún más hasta el 0,1% interanual en diciembre. La tasa de inflación anual promedio fue del 0,2% en 2024, siendo la más baja a nivel mundial entre casi todas las economías avanzadas y emergentes. La inflación subyacente, que excluye los componentes más volátiles como alimentos y energía, fue ligeramente más alta, con un promedio del 0,5% en 2024. De hecho, la caída del precio de los alimentos, que con un 30% constituyen el mayor componente de la cesta de la compra, contribuyó negativamente a la tasa de inflación general. La presión a la baja sobre el precio de los bienes chinos, debido al desequilibrio entre la fuerte expansión de la oferta y la débil demanda tiene implicaciones globales, ya que China exporta los bienes no absorbidos por la demanda interna a precios más bajos.

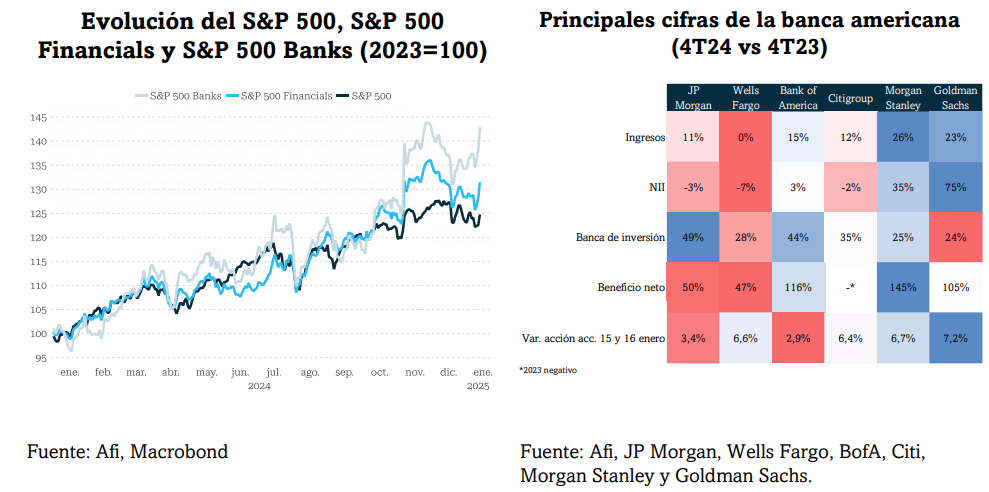

Este miércoles comenzó la temporada de resultados del cuarto trimestre de 2024, siendo los principales bancos estadounidenses los primeros en publicar cifras. Las estimaciones de consenso apuntan a una tasa de crecimiento de los beneficios del 11,5% para el S&P 500, la más alta desde el cuarto trimestre de 2021. El sector financiero que ha comenzado esta semana está en el foco del mercado, ya que el 80% de las empresas que presentan resultados pertenecen al mismo, y se espera que registre una tasa de crecimiento de los beneficios interanual del 38,9%. Los márgenes de interés netos positivos, el mayor crecimiento de los préstamos y depósitos, que se benefician de una curva de tipos con más pendiente, serán los principales impulsores de la rentabilidad, aunque los ingresos no derivados de intereses pueden plantear desafíos. A medida que avance la temporada de resultados, los analistas de Julius Baer comentaban esta semana que hay que estar pendientes de tres factores críticos: el crecimiento de las ventas en medio de una desaceleración del crecimiento del PIB nominal y un fortalecimiento del dólar, la adaptación de las empresas para la administración estadounidense entrante, incluidos la posible imposición de aranceles y a la sostenibilidad del crecimiento de los beneficios relativamente superior de las empresas tecnológicas de gran capitalización frente al resto del índice.

- De los bancos americanos que han publicado esta semana, JP Morgan publicó unos sólidos números en todos los ámbitos, lo que ha impulsado su Beneficio Por Acción un 18% por encima de consenso. Destacan sus ingresos en el área de mercados de capitales. De cara a 2025, las previsiones del banco implican se sitúan un 5% por encima de las estimaciones de consenso. CitiBank batió con fuerza también, mejorando en un 11% las expectativas de consenso gracias a los buenos números en NII y unos costes más bajos que, sin embargo, se han visto parcialmente compensados por la decepción en comisiones, provisiones e impuestos. Goldman Sachs, también batió al consenso de analistas, destacando sus ingresos en las áreas de gestión de activos y gestión patrimonial, como de los ingresos por trading de Equities, FICC, ECM y DCM. Dicho esto, los buenos números se han visto parcialmente compensado por unos costes e impuestos más altos. El ratio CET1 ha subido ligeramente (de 14.6% a 15%). BlackRock ha batido en ingresos impulsado principalmente por las comisiones de éxito. De la lectura destacan también los gastos operativos, lo que ha impulsado unos márgenes 120 puntos básicos por encima de las expectativas.

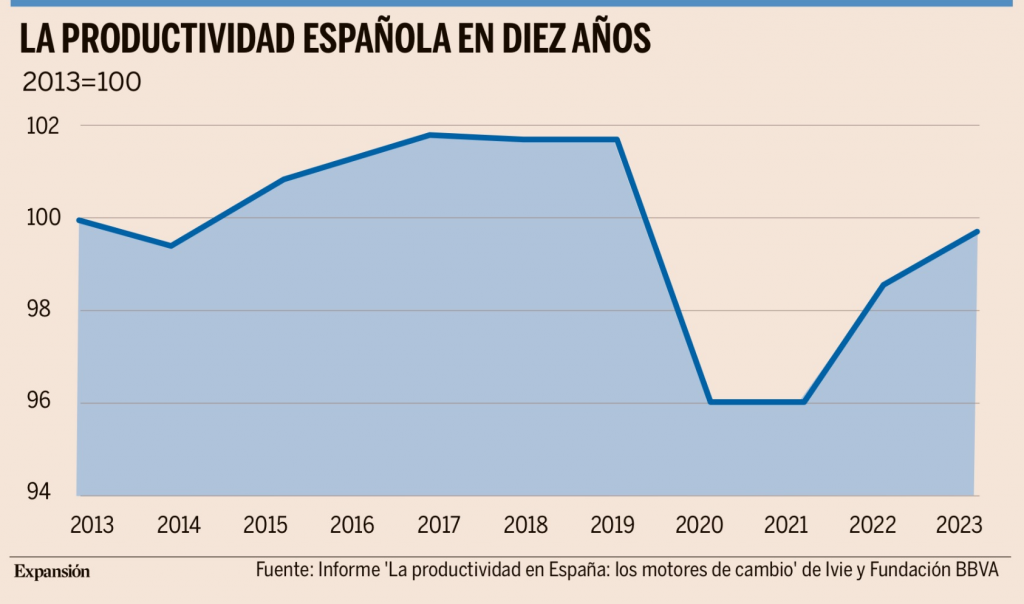

La productividad es uno de los principales puntos negros de la economía española. A pesar del crecimiento del PIB, esta se mantiene por debajo de los niveles de los países comparables de nuestro entorno, además de estar en niveles similares a los de hace una década. Esta es la conclusión del informe del Observatorio de Productividad y Competitividad en España elaborado por el Instituto Valenciano de Investigaciones Económicas (Ivie) y la Fundación BBVA. El estudio señala que, a pesar de las mejoras conseguidas en los últimos dos años, “España no ha conseguido converger a los niveles de productividad y competitividad de las principales economías europeas, como Países Bajos, Alemania, Suecia, Francia o Finlandia”. El análisis, que se ha realizado con información de 400.000 empresas, también refleja diferencias entre comunidades autónomas y en los distintos sectores. La eficiencia productiva en España ha estado estancada en el último decenio, con el nivel de la productividad total de los factores (PTF) en 2023 idéntico al de 2013. Reconoce que en los últimos años los crecimientos de la productividad son más alentadores, del 2,71% y del 1,05% en 2022 y 2023, respectivamente. Pero el impacto de la pandemia hizo que el año 2020 lastrara el resultado conjunto. Como aspecto positivo, el informe señala que en la mayoría de los años del decenio la productividad ha mejorado y que, si se eliminara ese shock extraordinario “la eficiencia conjunta de los factores mejora, avanzando más en los últimos años, incluido el primer trimestre de 2024”.

La aportación de los factores de productividad a la creación de valor es diferente según los sectores, y el informe analiza este punto. Concluye que, de los 23 sectores analizados, 11 presentan variaciones negativas de la productividad de todos los factores (PTF) en el periodo, pero en 12 las tasas de variación son positivas. El rango oscila desde el descenso del 7,97% en la productividad de la rama de suministro de energía eléctrica al aumento del 8,03% que registraron las industrias extractivas. Sin embargo, las variaciones en la productividad tienen también relación con el tamaño de las empresas. En el informe se explica que las compañías que más han crecido tuvieron aumentos de productividad más potentes. Esto se debe precisamente a que las más productivas han ido ganando cuota de mercado.

Otro aspecto que influye en el dato global de productividad es que los sectores con mayor peso en la economía no siempre son los más productivos, y esto lastra la productividad agregada, explica la monografía. De los cinco sectores con mayor peso en el PIB, tres registran una contribución positiva a la PTF y empujan con fuerza el agregado. Se trata de comercio y reparación, actividades profesionales y científicas, y administración pública. En cambio, en los otros dos sectores –el inmobiliario y el de sanidad y servicio sociales– las evoluciones son negativas y frenan la productividad global. Por comunidades autónomas, este informe detecta que la Región de Murcia registra la mayor contribución de la PTF al crecimiento del su economía en el periodo analizado, seguida por Galicia, Cantabria, País Vasco y Navarra. Sin embargo, en las cuatro últimas comunidades tanto la tasa de crecimiento de su economía (medida en VAB) como la contribución del trabajo y el capital se encuentran por debajo de la media nacional, por lo que no parece que la mayor contribución de la productividad haya ido asociada a un dinamismo económico superior al de otras regiones españolas, pero sí a mayores mejoras de eficiencia.

En conjunto, el estudio ve el último decenio como un periodo en el que la trayectoria negativa de la productividad de las décadas precedentes va dando paso a avances de la eficiencia, más importantes en ciertos sectores y en algunas regiones. “Unos y otras se apoyan en un esfuerzo inversor menos intenso, pero más orientado a los activos productivos”, puntualiza. Una conclusión general del informe es que las políticas para mejorar la productividad y la competitividad deberían actuar en dos direcciones muy distintas al mismo tiempo. Por un lado, considera que han de impulsar el papel de las empresas, sectores y territorios que actúan como motores del cambio. Por otro, señala que han de promover la mejora del desempeño de las unidades que frenan los resultados del conjunto para perseguir su convergencia con la media. “Si esto no sucede será deseable que los recursos utilizados en esas unidades sean reasignados paulatinamente a otras, evitando a ser posible efectos traumáticos”, afirman los autores.

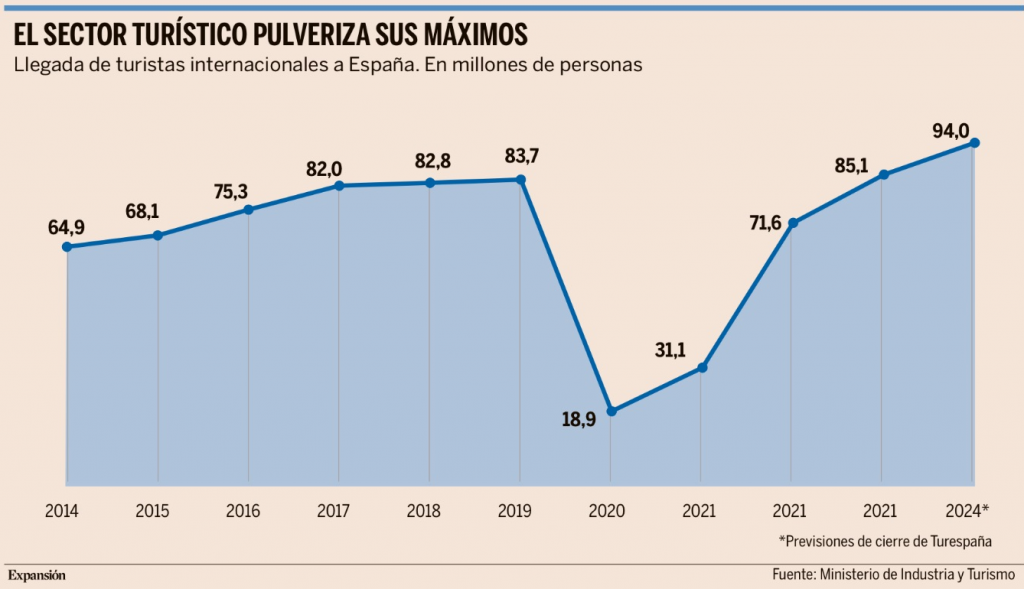

Por otro lado, esta semana conocimos que el turismo en España ha alcanzado cifras récord con 94 millones de visitantes y 126.000 millones de gasto.

Los diferentes destinos españoles recibieron cerca de 94 millones de turistas foráneos en 2024, un 10% más que en 2023, pulverizando el récord registrado ese año, fijado en 85,1 millones de visitantes del exterior, lo que representa un enorme salto cuantitativo de alrededor de 9 millones de personas. Una diferencia que se eleva hasta los 11,3 millones respecto al anterior máximo, alcanzado en 2019 en los 83,7 millones, antes del varapalo provocado en 2020 y 2021 por la pandemia de Covid. El año pasado no solo vinieron muchos más turistas, sino que además hicieron un gasto sensiblemente superior en nuestro país, 126.000 millones de euros, un 16% más que en 2023 y una enorme inyección de recursos y vitaminas para la economía española.

Según los datos del Ministerio, en 2024 llegaron a España un 32% más de turistas con motivaciones vinculadas a aspectos culturales, mientras que un 28% más lo hizo por cuestiones gastronómicas, evidenciando que España es ya mucho más que sol y playa. Y prueba de ello es que, a falta de los datos correspondientes al último mes del año, entre enero y noviembre la tasa de variación de turistas y de gasto en las regiones de la denominada España verde y de interior creció por encima de la media nacional y de las principales comunidades turísticas.

Tras pulverizar su récord dos años seguidos, lo que le ha permitido estrechar la brecha con Francia, país líder en la recepción de visitantes extranjeros, con una previsión de más de 100 millones en 2024 (aunque no lo es en ingresos, apartado en el que España lo supera), el sector turístico español ha puesto muy alto el listón del crecimiento, aunque los pronósticos para los próximos meses siguen siendo muy positivos. De hecho, de acuerdo con las previsiones que maneja el Ministerio de Industria y Turismo, todo apunta a que tanto el número de visitantes foráneos como su gasto superarán en el primer cuatrimestre de 2025 las cifras del mismo periodo del año pasado, con un total de 26 millones de turistas esperados entre enero y abril, un 9% más que en igual periodo de 2024, y un gasto próximo a los 36.000 millones de euros que, de materializarse, supondría un incremento del 16%.

El optimismo sobre las Bolsas chinas crece en el arranque de año por la política monetaria y fiscal, las previsiones de crecimiento y de actividad crediticia y las políticas de dividendos. El martes fue un ejemplo, el índice CSI 300 se revalorizó el 2,63% y el Hang Seng el 1,83% porque Bloomberg publicó que el futuro gobierno estadounidense se plantea aplicar aranceles de forma gradual en vez de ejecutar la totalidad de los impuestos a las importaciones de una sola vez. Goldman Sachs estima que los principales índices bursátiles del país, incluido Hong Kong, subirán cerca de un 20% este año. “El clima y el contexto de liquidez pueden comenzar a mejorar a finales del primer trimestre gracias a una mayor claridad política”. Los analistas de Goldman creen que los inversores deben tener exposición a valores ligados al consumo y al gasto público, a los exportadores a mercados emergentes, que se benefician de la debilidad prevista para el yuan, y a cotizadas relacionadas con la tecnología y las infraestructuras. Además, sobrepondera el comercio online minorista, los medios de comunicación, la atención médica y los servicios al consumidor. La confianza de Goldman llega después de que el principal índice chino, el CSI 300, entrase en lo que el mercado conoce como escenario bajista, que es una caída del 20% desde el máximo precedente, que fue a principios de octubre.

Eric Lin, jefe de análisis para China de UBS, comenta que la languidez de este mercado se debe en parte a que los inversores extranjeros están a la espera de ver mayores evidencias de recuperación económica y empresarial, pero no duda de que este momento llegará. Por eso cree que el MSCI China puede subir un 15% hasta diciembre y que el beneficio por acción de las cotizadas de este índice crecerá de media un 6% al cierre de ejercicio. En este sentido, desde Goldman Sachs resaltan que los inversores chinos siguen sobreponderados en las acciones nacionales, muestra de la confianza que tienen sobre sus cotizadas. “Somos relativamente positivos respecto a las acciones chinas y optimistas con sectores como Internet, la educación o la búsqueda de altos dividendos”, según los analistas de UBS. Las políticas de dividendos son otro de los pilares para los inversores porque “los retornos para los accionistas deberán seguir prevaleciendo gracias a una distribución en efectivo récord y a la caída de los tipos de interés”, señalan desde Goldman Sachs. La Bolsa de Hong Kong, repleta de cotizadas chinas, también ofrece atractivo, a juicio de bancos con fuerte presencia en Asia, como HSCB, que proyecta un alza del 20% hasta diciembre para el índice Hang Seng China Enterprises y por eso ha elevado su recomendación desde neutral hasta sobreponderar para la Bolsa hongkonesa. Las acciones chinas que cotizan en la Bolsa de Hong Kong “se beneficiarán de una retórica política más favorable en China continental y de una mejor perspectiva para la economía doméstica”, señala el equipo de estrategas comandado por Herald van der Linde. Desde UBS explican que unas políticas fiscales “más proactivas” y un repunte del crecimiento del crédito “ayudarán a impulsar la valoración de las acciones”.

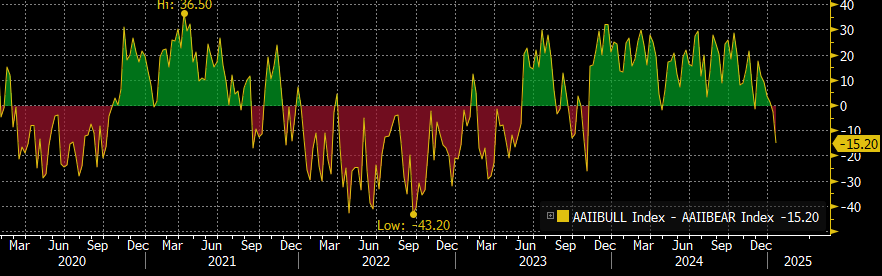

Pese a que las Bolsas no han comenzado mal el año y todas las Bolsas, salvo las asiáticas, están en positivo, el índice de sentimiento de mercado Alcistas menos Bajistas (Bulls Minus Bears) en su última actualización semanal sigue empeorando (https://www.aaii.com/sentimentsurvey).

AAII Bulls – Bears

Importante esta semana:

El Libro Beige de la Fed, publicado este miércoles, se mostró positivo sobre las expectativas de crecimiento para 2025, aunque con riesgos (aranceles, inmigración), un documento que servirá para preparar la reunión de la Fed del 29 de Enero para la que el mercado descuenta una pausa en los recortes de tipos a la vista de la fortaleza de los últimos datos macro americanos.

También en Estados Unidos, ayer se publicaron datos mixtos de consumo, las ventas al por menor moderaron su avance hasta un +0,4% mensual frente al +0,8% anterior, dato que fue revisado al alza. Si miramos el denominado “grupo de control”, que es la partida de este indicador que se incluye en el PIB, el consumo se habría acelerado en diciembre hasta un +0,7% mensual, lo que situaría en el +4,1% interanual su crecimiento.

La Casa Blanca ha anunciado nuevas restricciones a la exportación de chips claves en el desarrollo de inteligencia artificial en centros de datos, incluidos aquellos producidos por Nvidia. Estas medidas se implementarán en el transcurso de un año, y será responsabilidad de la administración de Trump decidir si se mantienen y cómo se aplicarán. La norma distingue entre tres categorías de países, el primer grupo, exento de restricciones, incluye a 18 aliados como los miembros del G7, Países Bajos, Irlanda y Corea del Sur, un segundo grupo, compuesto por más de cien países, se enfrentará a limitaciones en la cantidad de potencia informática que pueden adquirir, y el grupo peor parado, que incluye a China, Rusia y otros países sujetos a embargos de armas por parte de Estados Unidos, se verá totalmente prohibido de acceder a esta tecnología avanzada. El consejero de seguridad nacional argumentó que el propósito de estas medidas es asegurar que los sistemas de IA se desarrollen en Estados Unidos y los países aliados. De este modo, buscan proteger la seguridad nacional y prevenir el uso de la tecnología estadounidense en contra de sus intereses. El anuncio ha suscitado descontento en la industria tecnológica estadounidense, con Nvidia expresando su disconformidad y señalando que estas restricciones podrían amenazar la ventaja tecnológica del país.

A nivel geopolítico, esta semana destaca el principio de acuerdo de alto al fuego e intercambio de rehenes entre Israel y Hamás.

Philip Lane, economista jefe y miembro del consejo del Banco Central Europeo, dijo esta semana que «probablemente haya más flexibilización monetaria» para garantizar que la economía europea crezca. Añadió que los tipos deben seguir un camino moderado y no deben permanecer demasiado altos durante demasiado tiempo. Por su parte, Olli Rehn, también miembro del Consejo del BCE, dijo que es importante que Europa no sea tomada por sorpresa en cuanto a la guerra comercial.

En Francia, el gobierno de Bayrou superó ayer una moción de censura después de que los diputados socialistas y de extrema derecha decidieran no apoyar la moción presentada el jueves por el partido de extrema izquierda Francia Insumisa. En cualquier caso, el PS ha advertido a Bayrou que podría apoyar otra moción de censura «en cualquier momento». La moción, planteada por tres partidos de izquierda, ha obtenido 131 votos a favor, lejos de la mayoría absoluta de 288 necesarios para hacer caer al Ejecutivo.

También en Francia, el índice de aprobación de Macron cae al 21%, el más bajo en seis años. En materia de presupuestos, es de esperar que el Ministro de Finanzas Lombard presente una primera propuesta al primer ministro Bayrou el sábado.

El nuevo primer ministro Bayrou ofreció su primera comparecencia, comprometiéndose a revisar la reforma de las pensiones de 2023 con el objetivo de obtener un mayor apoyo para su gobierno y darle tiempo para aprobar los PGE 2025. Eleva el déficit público previsto para 2025 a 5,4%, pero mantiene el objetivo del 3% para 2029. El crecimiento del PIB 2025 se revisa a la baja 3 décimas a +0,9%. La prima de riesgo francesa se modera ligeramente a 82 pb.

En Alemania el AfD sube en las últimas encuestas hasta el 21/22%, mientras que la CDU/CSU cae hasta el 30%. Por su parte, el líder de la CDU/CSU Merz quiere hablar con Trump sobre el acuerdo de libre comercio entre la UE y Estados Unidos.

El lunes conocimos en Reino Unido el IPC de diciembre, que mejoró las expectativas, IPC general 2,5% frente al 2,6% esperado y 2,6% del mes anterior, subyacente 3,2% por debajo del 3,4% esperado y 3,5% anterior e IPC de servicios 4,4% mejor que el 4,8% esperado bajando desde el 5,0% anterior, lo que podría aumentar las expectativas de recortes de tipos del Banco de Inglaterra en 2005.

Esta noche hemos conocido datos de crecimiento del PIB en China, el PIB 2024 alcanza su objetivo del 5% pero principalmente impulsado por el sector exportador, un apoyo que queda en entredicho ante las promesas de aranceles (60%) de Trump. Si bien se aprecia recuperación trimestral del PIB del cuarto trimestre del 2024 que subió +1,6% frente al +1,7% esperado y +1,3% del mes anterior revisado al alza desde +0,9%, e interanual +5,4% por encima del +5,0% esperado y +4,6% anterior, recogiendo los últimos estímulos económicos, dichos estímulos son insuficientes en lo que respecta al consumo privado y al sector inmobiliario si atendemos a los datos de actividad de diciembre, con ventas minoristas +3,7% frente al +3,6% esperado y +3% anterior, e inversión en propiedades -10,6% frente al -10,4% esperado y anterior, mientras que los precios de las viviendas, tanto nuevas como usadas, siguen cayendo (aunque a un ritmo más moderado). El punto más positivo está en la producción industrial +6,2% por encima del +5,4% esperado y anterior.

Continuando con China el superávit comercial publicado este lunes aumenta a un máximo histórico en 2024, con las exportaciones creciendo un 10,7% interanual en diciembre. El gobernador del Banco Central Chino (PBoC) dice que los tipos y la Ratio de Reservas Requeridas se utilizarán para mantener una amplia liquidez en el mercado y añadió que China seguirá siendo el motor de la economía mundial y que el yuan se mantendrá «básicamente estable».

Views from the Floor De la Fuerza al Estirón: Los Siete Magníficos en 2025. Man Institute. Man Group.

Los Siete Magníficos (M7)1 despegaron en 2023, pero se dispararon en 2024, ¡ofreciendo una rentabilidad total media del 60,5%! Hace un año, hicimos la «predicción un tanto aburrida» de que estas empresas, emblemáticas del excepcionalismo estadounidense, ofrecerían, en conjunto, rendimientos anualizados de un solo dígito durante la próxima década.

Un aumento del 60,5% en un año, equivalente a un 4,8% anual si se reparte a lo largo de una década, podría sugerir que estábamos… ¿equivocados? O quizá no. Aunque un año tan espectacular hace que la predicción del año pasado parezca demasiado prudente, los rendimientos a largo plazo cuentan una historia diferente: un año excepcional no define una década.

El dominio de los M7 refleja su rentabilidad, sus ventajas competitivas y su importancia para los mercados mundiales de renta variable. La cuestión es si estos rendimientos son sostenibles.

Las valoraciones y expectativas de crecimiento cada vez más exigentes, junto con su dominio sin precedentes del mercado, plantean riesgos para los inversores. Entre ellos, una menor diversificación y la posibilidad de que con el tiempo se normalicen las rentabilidades extremadamente superiores.

Ganancias extraordinarias, pero valoraciones al alza

A finales de 2024, el M7 representaba más de un tercio del S&P 500, casi un cuarto del MSCI World y más de un quinto del MSCI ACWI.

Gráfico 1: Dominio de los mercados mundiales

Su extraordinaria rentabilidad en 2024 se vio impulsada por el fuerte crecimiento de los beneficios y el aumento de las valoraciones. La mayoría, salvo Tesla, registraron aumentos de dos dígitos en las expectativas de beneficios futuros, mientras que el aumento de los múltiplos de valoración redujo el rendimiento del flujo de caja libre (FCF) futuro, es decir, el porcentaje del precio de una empresa que se espera que se devuelva como efectivo futuro.

Aquí es donde empiezan los retos. A principios de 2024, el rendimiento medio ponderado del FCF a plazo para el M7 era del 3,5%, pero a finales de año había caído al 2,6%.

Mientras tanto, el rendimiento del bono estadounidense a 10 años subió del 3,88% al 4,57%, creando una marcada diferencia de valoración. Para la mayoría de estas empresas, el descenso del rendimiento del FCF refleja un fuerte aumento de los gastos de capital, que ha superado el crecimiento del flujo de caja libre bruto.2

Gráfico 2: Ganancias excepcionales, reducción del rendimiento del flujo de caja libre

Fuente: Man Numeric, Bloomberg, a 31 de diciembre de 2024.

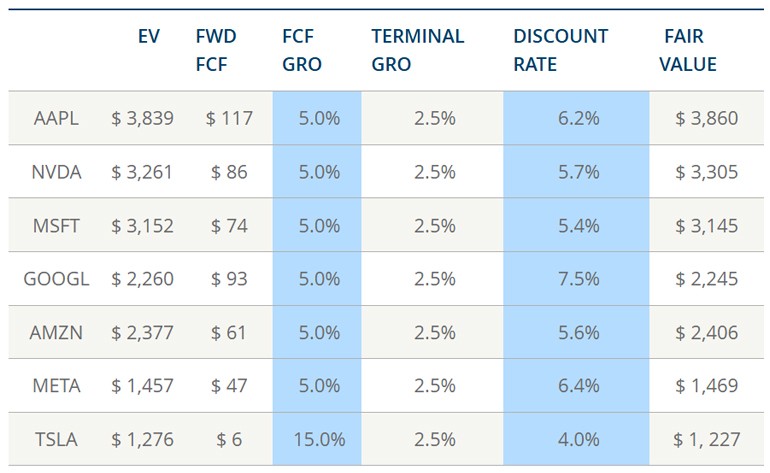

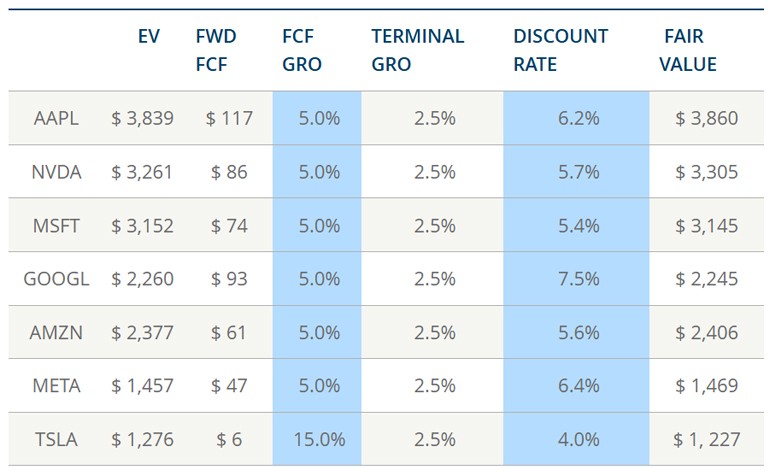

Valoraciones: El punto de partida importa

Con unas valoraciones aún más exigentes, el M7 se enfrenta a importantes vientos en contra. Utilizando modelos actualizados de flujo de caja descontado (DCF), la estimación del año pasado de que el grupo está preparado para ofrecer rentabilidades anuales de un dígito medio durante la próxima década sigue siendo válida. Obtener una rentabilidad anualizada del 10%, el tipo de rentabilidad que muchos inversores podrían esperar, parece cada vez más improbable.

El gráfico 3 muestra las tasas de descuento (es decir, las rentabilidades esperadas) para el M7 basadas en las tasas de crecimiento del FCF supuestas para la próxima década.

Gráfico 3: Grandes esperanzas, rentabilidades más modestas

Fuente: Man Numeric, a 31 de diciembre de 2024. El análisis prospectivo del mercado se facilita únicamente con fines ilustrativos y está sujeto a cambios debidos a diversos factores, como la fluctuación de las condiciones del mercado y factores económicos.

Alphabet y Meta siguen arrojando las mayores rentabilidades esperadas, seguidos de cerca por Apple. Estas cifras coinciden en gran medida con las del análisis del año pasado, ya que hemos elevado ligeramente las hipótesis de crecimiento del FCF para tener en cuenta las elevadas expectativas de crecimiento e inflación.

El gráfico 4 revela el reto: las tasas de crecimiento anualizado del FCF necesarias durante la próxima década para alcanzar una rentabilidad anualizada del 10% son elevadas. Por ejemplo, NVIDIA necesitaría un crecimiento del FCF del 17% anual para alcanzar este objetivo, mientras que Apple necesitaría un 15%. Estas cifras son ambiciosas para algunos, sobre todo si se comparan con las tasas de crecimiento del pasado: Mientras que NVIDIA ha registrado un crecimiento anualizado del FCF del 55% en la última década, Apple sólo ha logrado un 5%.3

Gráfico 4: Fuerte subida por delante: Se necesita un crecimiento ambicioso para obtener una rentabilidad del 10

Fuente: Man Numeric, a 31 de diciembre de 2024. El análisis prospectivo del mercado se facilita únicamente con fines ilustrativos y está sujeto a cambios debidos a diversos factores, como la fluctuación de las condiciones del mercado y factores económicos.

Perspectiva histórica: Lecciones del dominio por tamaño

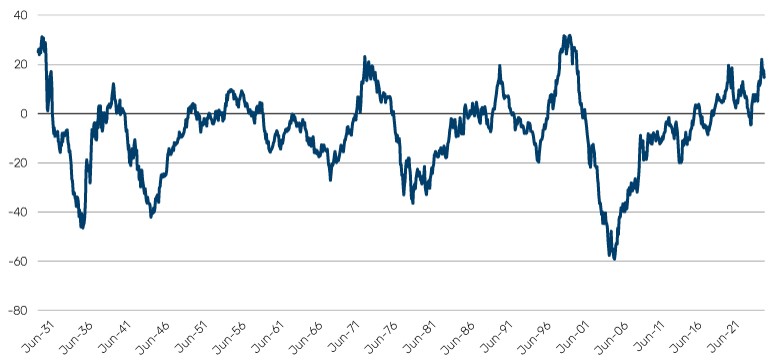

Un poco más atrás, merece la pena considerar las implicaciones más amplias del predominio del tamaño en los mercados de renta variable estadounidenses. Utilizando los datos de Fama-French , examinamos la rentabilidad del decil más grande de acciones frente al decil más grande siguiente sobre una base móvil de cinco años.

El gráfico 5 muestra que el actual dominio del tamaño del M7 se sitúa en niveles vistos por última vez tras el COVID (2020), la recesión de 1990 y el pico del Nifty Fifty (1973). Las únicas veces que se superaron estos niveles fueron durante la Gran Depresión y la burbuja tecnológica de finales de los noventa. Históricamente, estos extremos han ido seguidos de una reversión significativa.

Gráfico 5: Predominio del tamaño que se aproxima a los máximos d 100 años

Fuente: Kenneth R. French – Data Library, a 31 de diciembre de 2024.

El gráfico 6 pone de relieve una tendencia importante: siempre que el diferencial quinquenal entre el decil mayor y el decil siguiente ha alcanzado los niveles actuales (+14,7%), el decil mayor nunca ha superado al decil siguiente en los siguientes cinco años. Dicho esto, la historia sorprende de vez en cuando. Por ejemplo, en octubre de 2019, el diferencial realizado era del +9,2%, aunque el periodo posterior produjo un nuevo +14,7%.

Gráfico 6: Los resultados pasados advierten de futuros retrocesos

Fuente: Kenneth R. French – Data Library, a 31 de diciembre de 2024.

¿Qué es probable (e improbable) a partir de ahora?

De cara al futuro, es posible que el M7 siga dominando, aprovechando su escala, rentabilidad y fosos tecnológicos. Apostar en contra de este grupo ha sido un disparate y no somos tan ingenuos como para sugerir que se haga ahora. Sin embargo, lo que parece poco probable es que se repita la notable expansión de múltiplos de 2024. También es improbable que el M7 pueda sostener otro fuerte aumento de los gastos de capital sin un incremento proporcional de los ingresos o los márgenes.

En términos más generales, los mercados mundiales de renta variable están hoy más concentrados que nunca. Aunque la diversificación parecía innecesaria en 2024, – o incluso en la última década-, puede llegar un momento en que los inversores deseen tener más de ella.

La inversión pasivos pueden haber amplificado las ganancias del M7, pero la historia nos advierte de que los mercados con una gran fortaleza, como el Nifty Fifty o la burbuja tecnológica de finales de los noventa, suelen sufrir retrocesos, incluso en épocas menos basadas en índices.

Para los inversores contrarios, todavía existen oportunidades más allá del M7. Y quién sabe… quizá descubras al próximo miembro de este selecto grupo.

Cuando el Sr. Mercado es su gestor de cartera

Los medios de comunicación británicos han hablado mucho de los rendimientos de los bonos, que la semana pasada alcanzaron nuevos máximos tras la crisis financiera mundial. Los expertos culpan a la canciller Rachel Reeves y a su presupuesto de octubre, estableciendo paralelismos con el fuerte aumento de los rendimientos y la agitación del mercado que vimos durante el mandato de Liz Truss en 2022.

Sin embargo, hay que tener mucho cuidado con el contexto, y nada mejor que trazar los datos para ver la verdadera historia. Muestra que los rendimientos de los gilts a 10 años subieron más en relación con los rendimientos del Tesoro en 2022 de lo que lo han hecho en los últimos tres meses.

Gráfico 7: El rendimiento de los bonos del Tesoro en perspectiva

Fuente: Bloomberg a 10 de enero de 2025

Resaltar que el episodio «Truss» de 2022 parece mucho más específico del Reino Unido, al menos si lo comparamos con Estados Unidos. El episodio actual no parece específico del Reino Unido en absoluto; de hecho, los rendimientos del gilt y del Tesoro se están moviendo en gran medida en línea. Entonces, ¿podemos culpar a Rachel Reeves?

La lección es que hay que tener cuidado con lo que dicen los medios de comunicación. Pero probablemente ya lo sabías.

¿Qué significa esto para las carteras?

Más importante aún es el caso de lo que se puede hacer. La retrospectiva es algo maravilloso y, por supuesto, todos diríamos que nos habríamos quedado cortos ante los episodios de Truss y Reeves. Pero, ¿lo haríamos? La omnipresente cartera «60/40» es una cartera exclusivamente a largo plazo: 60% de renta variable y 40% de renta fija, con una asignación teórica. La teoría es que cuando las acciones caen en valor, los precios de los bonos suben. Pues bien, esto no sucedió en 2022, y no está sucediendo ahora.

¿Qué podemos hacer? Veámoslo tanto desde el punto de vista del long-only como del long/short. El Sr. Mercado puede ayudarnos mucho aquí.

Cuando las correlaciones cambian

Las carteras exclusivamente a largo plazo, como la 60/40, son vulnerables a los cambios de correlación. La correlación positiva es estupenda cuando tanto los bonos como las acciones suben. No es tan buena cuando ambos están cayendo, como en la era inflacionista de 2022, cuando el 60/40 perdió un 14% y tanto los componentes de renta variable como de renta fija se atribuyeron negativamente. Sin embargo, hay formas de controlar las correlaciones entre bonos y acciones y utilizar esta señal para reducir la marcha cuando la gran luz roja parpadea.

Nuestro gráfico es fascinante en el contexto de las carteras largas/cortas, concretamente las estrategias de seguimiento de tendencias. Obsérvese cómo antes de la crisis de 2022 y del episodio actual, los rendimientos aumentaban constantemente.

Seguimiento de tendencias sin retrospectiva

En ambas ocasiones, determinadas estrategias de seguimiento de tendencias de futuros fueron cortas en bonos en su conjunto, y cortas en bonos del Tesoro y gilts específicamente. No se trata de un sesgo retrospectivo.

Centrándonos en el episodio actual, obsérvese cómo los rendimientos empezaron a subir antes de las elecciones estadounidenses de noviembre de 2024, a medida que los mercados se daban cuenta de que cualquiera de los dos resultados, -Trump o Harris,- podría ser malo para la renta fija.

Los inversores hicieron sus apuestas, el Sr. Mercado habló, y las estrategias de seguimiento de tendencias respondieron en consecuencia y se pusieron cortas. El conocimiento incremental se incorpora a los mercados, y eso es lo que impulsa el posicionamiento dinámico de las estrategias de seguimiento de tendencias. Se podría decir que el Sr. Mercado es el gestor de carteras de las estrategias de seguimiento de tendencias.

Buen fin de semana!