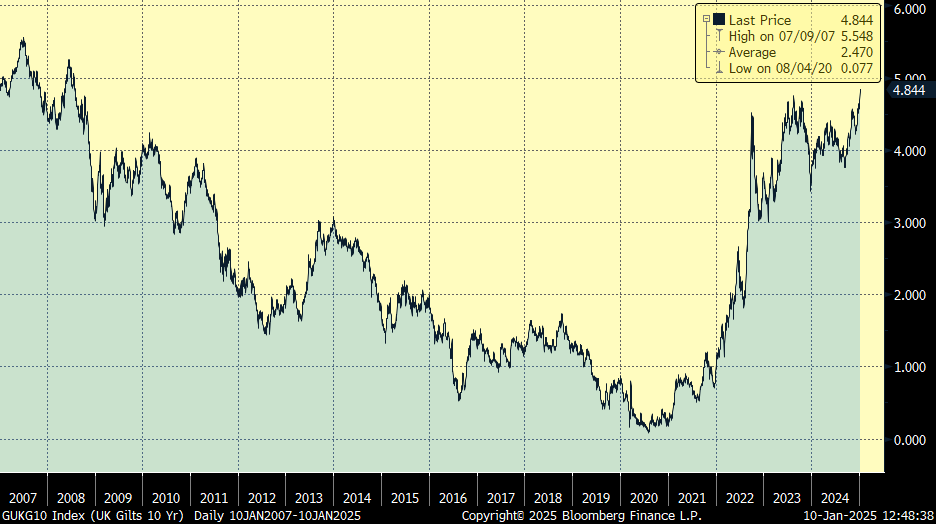

Crecen las filtraciones y rumores sobre como actuará Trump al llegar a la Casa Blanca, la CNN informaba esta semana que podría aplicar una cláusula de Emergencia Nacional para elevar aranceles. A su vez la presión sobre las rentabilidades de la deuda se va trasladando de un mercado a otro, el miércoles fue el Reino Unido quien vivió un día complicado. La Rentabilidad de su bono a 10 años se incrementó en 14 puntos básicos, situándose en máximos desde 2008, y actualmente la rentabilidad está en el 4,84%.

Rentabilidad Bono a 10 años británico desde el 2007.

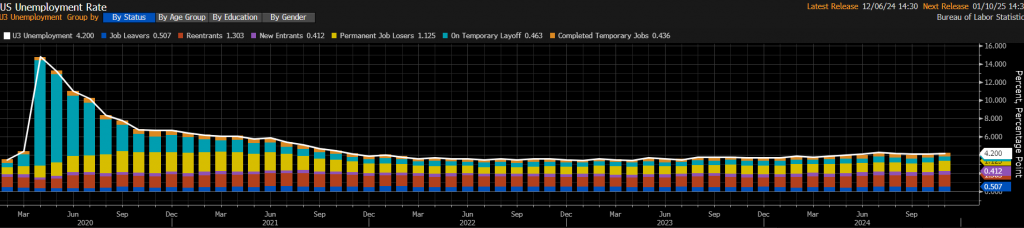

Para hoy la atención desde un punto de vista macro estará centrada en Estados Unidos con la publicación del informe de empleo del mes de Diciembre (14:30h). En este sentido, las cifras que hemos conocido a lo largo de esta semana a través de varios indicadores adelantados darían señales un tanto divergentes. Por una parte, la creación de empleo ADP salió por debajo de lo esperado, mientras que el componente de empleo del ISM de servicios se mantuvo estable por encima de los 50 puntos y las demandas semanales de desempleo resultaron algo más bajas de lo esperado y, en cualquier caso, en niveles bajos desde un punto de vista histórico. Los analistas esperan que la tasa de paro americano se mantenga en el 4,20%.

Tasa de desempleo de Estados Unidos últimos 5 años:

Esta semana destacaron la presentación de nuevos productos por parte de Nvidia junto a los buenos resultados de la taiwanesa Foxconn que impulsaron al sector de semiconductores y permitió al S&P 500 avanzar en la primera sesión de vuelta de vacaciones. Gracias al rally de principios de año, Nvidia acumula un retorno del +4,35% en el año, después de corregir un 6,18% en las dos últimas sesiones.

Precio de las acciones de Nvidia últimos 12 meses:

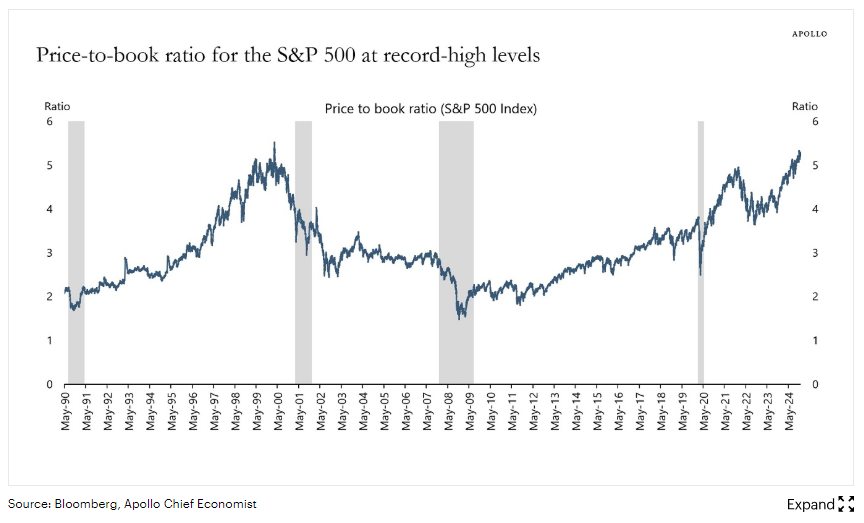

Las valoraciones de la Bolsa americana sigue en máximos:

Ratio Precio / Valor contable del S&P500 en máximos (Apollo).

Esta semana han destacado las subidas de las rentabilidades de los bonos soberanos, sobre todo en Estados Unidos, el bono a 20 años ha alcanzado un rendimiento del 5% por primera vez desde Octubre del 2023, después de que se publicaran las actas de la última reunión de la Fed (FOMC) mostrándose más cauteloso a la hora de recortar tipos al ver una ralentización de la dinámica de desinflación:

TIR del bono a 20 años americano en los últimos 5 años:

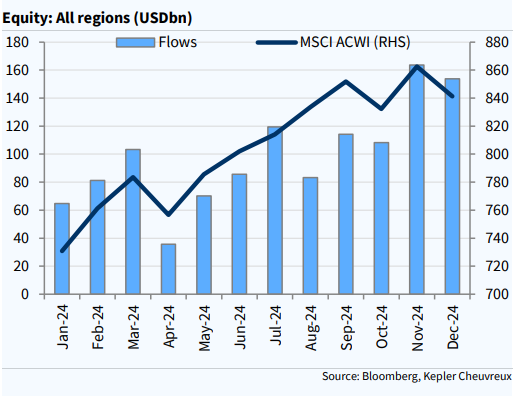

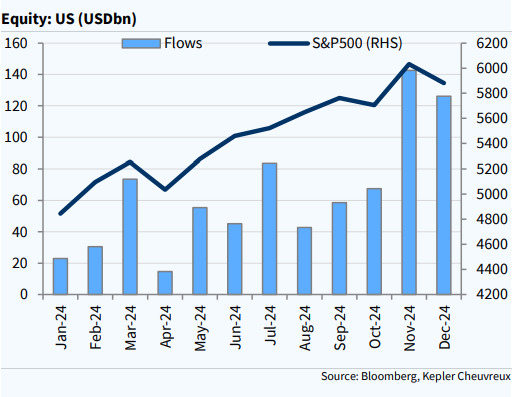

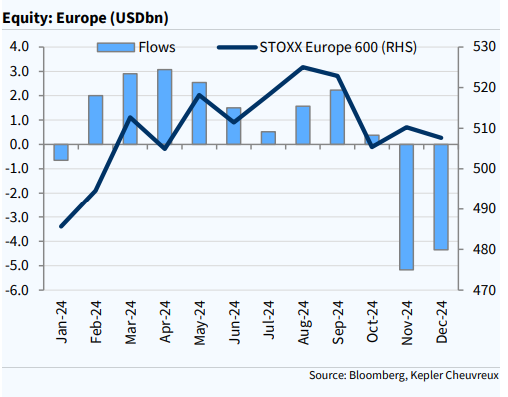

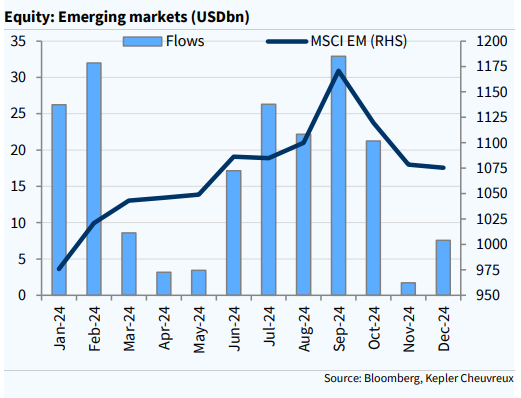

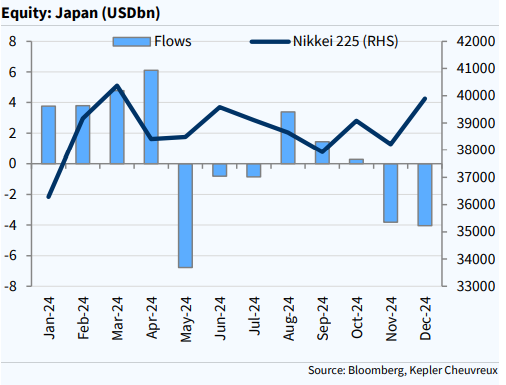

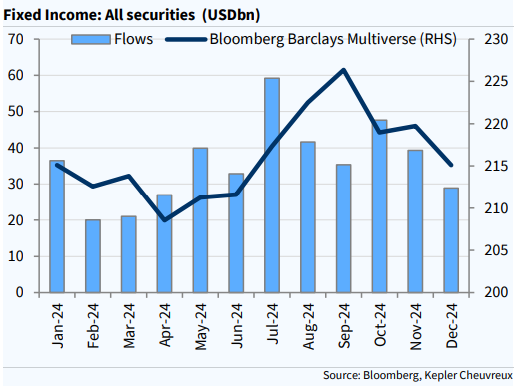

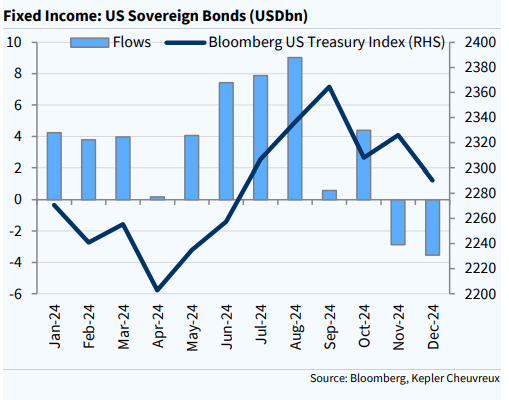

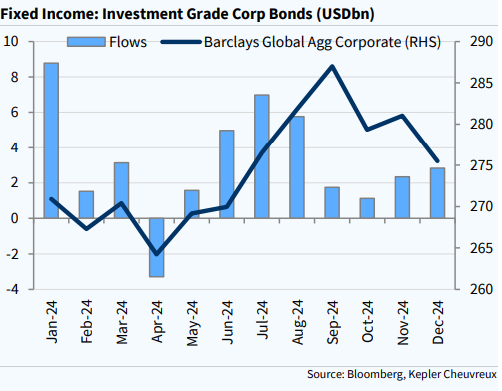

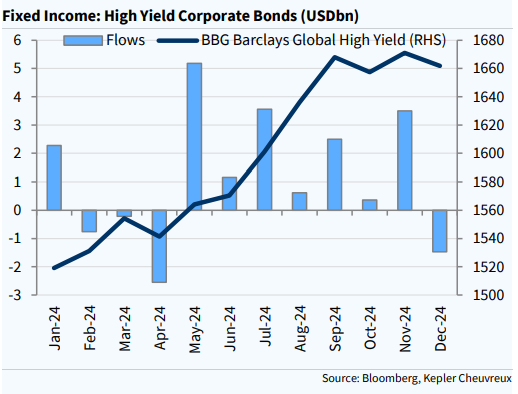

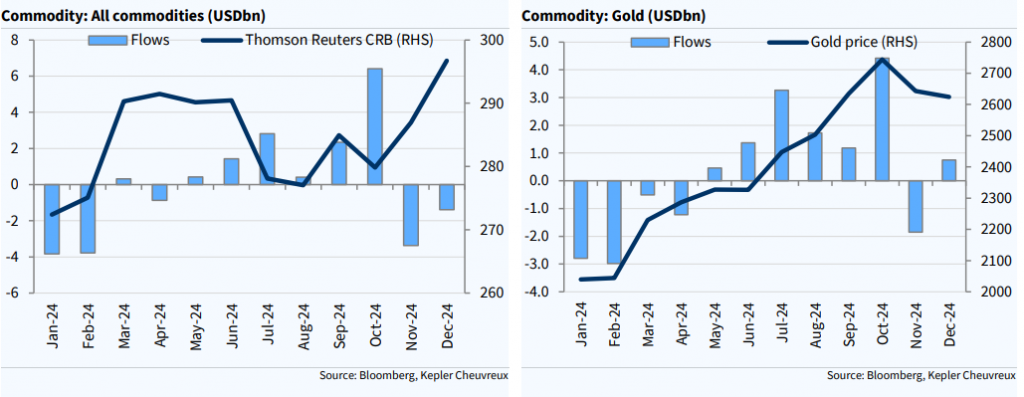

En el informe de flujos mensuales de Kepler Chrevreux destaca la entrada de fuerte flujo comprador en Renta Variable de nuevo en Diciembre (entraron 153 billones de dólares en ETFs de Renta Variable) con las mismas dinámicas de rotación que vimos en Noviembre, grandes salidas de capital en Europa frente a fuertes entradas en Estados Unidos. En Diciembre se ve algo de mayor interés comprador en Bolsa de Mercados Emergentes (7,6 billones de dólares) respecto a Noviembre. Y en Japón segundo mes de salidas de capitales en Renta Variable. En cuanto a sectores destaca el flujo comprador en financieras (970 millones de dólares), en Infraestructuras (540 millones). Y destacan los flujos vendedores en Tecnología (-2,8 billones de dólares), sector Salud (-970 millones) y Energía (-830 millones). En Renta Fija siguió entrando dinero (28,9 billones de dólares) pero fue llamativa el mayor flujo vendedor mensual en Bonos de Tesoro Americano (-4.7 billones de dólares) en los últimos cuatro meses. En materias primas destacó flujo comprador en Oro (750 millones de dólares) y sigue entrando dinero en ETFs de criptomonedas 6,7 billones de dólares de inflows en Diciembre.

Por el momento las tendencias persistentes en la economía mundial no han cambiado, Estados Unidos sigue siendo una excepción y el próximo informe sobre empleo probablemente confirmará un mercado laboral sólido y que la tesis de una economía impulsada por el consumo sigue vigente. En cuanto a China, el auge de las exportaciones apenas compensa la debilidad de la economía interna. Por lo tanto, en las próximas semanas, la atención se centrará en la política monetaria, incluidas intervenciones en el tipo de cambio para estabilizar el yuan hasta que se anuncien nuevas medidas fiscales en marzo. Por último, Europa sigue en punto muerto, sin demanda interna y sufriendo la competencia subsidiada desde China. La situación sigue exigiendo recortes de tipos contundentes en Europa.

Las expectativas de inflación en Estados Unidos siguen subiendo, y están ya en el 2,4%-2,5% mirando swap rates y breakevens de inflación. Los últimos datos mensuales del índice FAO (precios de los alimentos) han reavivado el debate de inflación de muchos inversores. (https://www.fao.org/worldfoodsituation/foodpricesindex/en/).

US 10y Breakevens (linea blanca) 5y5y swap rates (amarilla).

En su informe mensual de estrategia Julius Baer espera que el impulso económico se acelere a principios de 2025. Estados Unidos ha reportado una mayor demanda, con un marcado aumento de los nuevos pedidos y también de la producción, aunque más modesto. La encuesta sugiere que la actividad industrial estadounidense comenzará a expandirse en los próximos meses. En China la actividad industrial sigue creciendo, con el aumento de la producción como principal impulsor y una lectura más alta de nuevos pedidos que sugiere que la actividad seguirá expandiéndose en los próximos meses. En cambio, la actividad manufacturera en la eurozona es débil, y parece que esta situación se va a agudizar. La mayor incertidumbre económica, política y comercial es en parte responsable del deterioro de las perspectivas, unidas a la falta de competitividad en los mercados de exportación que reportan las empresas europeas. Julius Baer espera que la creciente presión sobre los costes laborales en la eurozona mejore la competitividad. Esto podría generar presiones deflacionarias que permitirían al BCE recortar tipos en al menos 125 puntos básicos en 2025. Lo anterior contrasta con el sólido contexto económico de Estados Unidos, que limita el margen de la Fed para recortar tipos. Los analistas de Julius Baer esperan que la Fed recorte tipos solo una vez en 2025, en 25 puntos básicos, muy probablemente en la reunión del mes de enero.

La economía china enfrenta viento en contra y la crisis inmobiliaria sigue pasando factura. La confianza de los consumidores y su propensión a gastar siguen deprimidas. Los balances del sector privado muestran elevados niveles de deuda y la caída de precio de los activos inmobiliarios. Al mismo tiempo, la pérdida de ingresos por la venta de suelo erosiona las finanzas de los gobiernos locales, lo que limita el gasto fiscal. Como resultado de lo anterior la demanda doméstica se contrajo el año pasado y el crecimiento económico no se ha derrumbado por completo gracias a las fuertes exportaciones. Ante una economía debilitada, las autoridades reaccionaron a finales de septiembre. Relajaron la política monetaria, proporcionaron un paquete de estímulo para el mercado de valores y aliviar la deuda de los gobiernos locales y prometieron un mayor apoyo fiscal para estimular la demanda. En la Conferencia Central de diciembre, los principales responsables políticos establecieron la estabilización del crecimiento y el apoyo a la demanda interna como sus máximas prioridades para el próximo año. Ahora todo se reducirá a ver en que se traduce esta retórica acomodaticia en términos de políticas concreta y su puesta en práctica, en particular con respecto al prometido estímulo al consumo. A pesar de los mayores esfuerzos del gobierno para apoyar la economía, Julius Baer espera que el crecimiento de China se desacelere del 4,7% esperado en 2024 al 4,2% en 2025.

El índice del dólar DXY (Dólar frente a una cesta de divisas globales) superó los 109 puntos el 2 de enero, un nuevo máximo desde noviembre de 2022. Con la promesa de políticas reflacionarias que conduzcan a un mayor crecimiento y tipos de interés más altos, Estados Unidos sigue en marcado contraste con la eurozona, donde el contexto del crecimiento industrial y la inestabilidad política en las principales economías, Alemania y Francia, siguen lastrando la confianza.

DXY Index (Dólar frente las principales divisas mundiales) últimos 5 años.

El último mes de 2024 estuvo marcado por una importante ola de ventas en el mercado de bonos, que hizo subir drásticamente los rendimientos. El rendimiento de los bonos del Tesoro estadounidense a 10 años aumentó aproximadamente 40 puntos básicos, superando el 4,6% y acercándose a los máximos del año 2024 (actualmente está en el 4,70%). Este movimiento se debió en gran medida a la preocupación sobre cuánto más puede recortar tipos la Fed. Consecuentemente entramos en el nuevo año con rentabilidades más altas y vuelve la pregunta sobre el momento adecuado para añadir duración. La volatilidad de los tipos va a seguir, según la mayoría de analistas. Será interesante seguir de cerca el debate fiscal, con la toma de posesión de la nueva administración Trump y la suspensión del límite de deuda que ha terminado con el inicio del nuevo año. Mientras tanto, la Fed seguirá de cerca la dinámica del crédito, que podría alimentar la inflación. La mayor volatilidad de los tipos hace que cualquier extensión agresiva de la duración sea menos atractiva, ya que aumentaría innecesariamente la volatilidad de la cartera. Al comenzar 2025, parece que será un año en el que el rendimiento del mercado de crédito atraerá mucho más a los inversores que los diferenciales. Mirando al mercado global, el rendimiento del índice terminó la semana pasada en 4,74%, 50 puntos básicos más alto que en septiembre y cómodamente por encima del promedio a largo plazo del 4% (desde 1996), según datos de ICE Índices. El high yield europeo cerró 2024 con un sólido desempeño en diciembre, con una rentabilidad de +0,6%, lo que resultó en un rendimiento del cuarto trimestre de +1,7% y un acumulado del año de +8,7%. Fue el segundo mejor trimestre del año. Los diferenciales de crédito en diciembre se redujeron en 19 puntos básicos, quedando en 325 puntos básicos, mientras que el rendimiento permaneció sin cambios en 6,18%.

Con un descuento histórico respecto a la Bolsa americana, algunos analistas creen que 2025 puede ser el año de las bolsas europeas. Pero los riesgos en el viejo continente (aranceles de Donald Trump, guerra de Ucrania e inestabilidad política en Francia y Alemania, entre otros) pueden seguir lastrando el interés inversor por esos parqués. Goldman Sachs ha resumido las diez cuestiones clave para los inversores que miran Europa:

1 Rentabilidad: Goldman Sachs apenas espera una subida del 4% del EuroStoxx 600 en 2025 (7% con dividendos), hasta los 530 puntos.

2 El efecto divisa: La caída del euro frente al dólar debería ayudar a los exportadores, pero Goldman señala que una moneda más débil se asocia a mayores riesgos en Europa y la Bolsa no se beneficia de ello.

3 Estados Unidos: Los analistas de Goldman Sachs descartan que Europa supere la rentabilidad de la Bolsa de Nueva York, por su menor crecimiento económico.

4 Valoración: Para reducir el descuento europeo del 40%, Goldman ve necesaria una menor incertidumbre política, menos inflación o un pinchazo tecnológico en Estados Unidos.

5 Alemania: Las elecciones alemanas en febrero podrían llevar a un mayor gasto público, beneficiando a valores de defensa e infraestructura.

6 Inversores: Frente a quienes piensan que son los inversores extranjeros los que rehúyen la Bolsa europea, los datos revelan que los domésticos han movido sus carteras hacia Estados Unidos.

7 Aranceles: Goldman espera que Trump enfoque sus tarifas a los automóviles europeos.

8 China: La exposición al país asiático de empresas de lujo, mineras y fabricantes de coches puede seguir siendo una rémora.

9 Defensivos: Con todo lo anterior, Goldman prefiere sectores defensivos como renovables, farmacéuticas, ‘telecos’ y medios.

10 M&A: Un aumento de las adquisiciones por el capital riesgo podría impulsar sobre todo al mercado británico.

Importante esta semana:

Lo más surrealista de la semana fueron comentarios de Donald Trump, que hablaba de expandir el territorio estadounidense. Amenazó con nuevos aranceles contra Canadá y Dinamarca y no descarta el uso de la fuerza para apoderarse de Groenlandia y el Canal de Panamá. Por otra parte, el futuro presidente, que tomará posesión del cargo el próximo 20 de Enero, dice que los países de la OTAN deberían gastar el 5% en defensa y que los tipos de interés son demasiado altos. Añade que es necesario aumentar el techo de la deuda para evitar el default. Además Trump negó esta semana estar considerando reducir sus planes en materia arancelaria. Blinken, Secretario de Estado, dijo el miércoles que la toma de control de Groenlandia por parte de Estados Unidos nunca ocurrirá. Por su parte, Waltz, Congresista republicano de la Cámara de Representantes, dijo esta semana que Groenlandia es importante para la seguridad nacional de Estados Unidos.

Trump dijo también que está organizando una reunión con Putin. Por su parte, Peskow, portavoz del Kremlin dijo que Rusia está observando de cerca la situación en la zona ártica después de que el presidente electo se negara a descartar una acción militar para tomar el control de Groenlandia. Añadió que el Ártico está en la «esfera de interés nacional y estratégico de Rusia y que está interesado en la paz y la estabilidad allí».

Elon Musk considera ahora que el recorte de 2 billones de dólares de ahorro presupuestario que planteaba su Departamento de Eficiencia Gubernamental (DOGE) sería «el mejor resultado posible», pero que es más factible lograr una reducción de alrededor de 1 billón de dólares. Recordemos que en un primer momento habló de que el recorte sería de 3 billones…

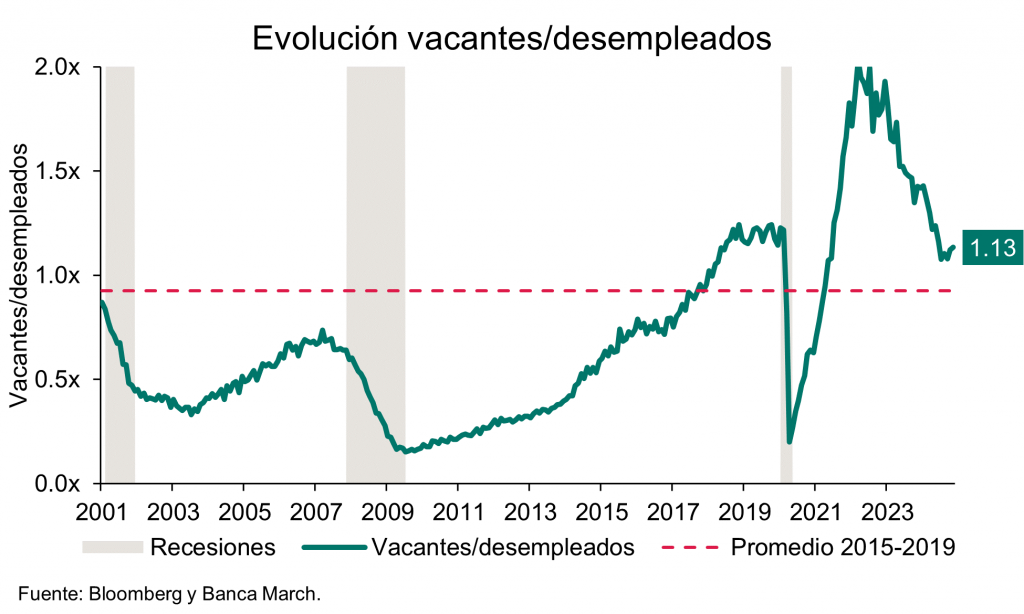

Siguiendo en Estados Unidos, el año 2024 cerró con fortaleza del empleo y mejora la confianza de los empresarios. Las vacantes de empleo volvieron a aumentar en octubre y según la encuesta JOLTS el mes cerró con 8,09 millones de puestos de trabajo disponibles, un incremento de 259 mil ofertas de empleo, que aumenta la ratio de vacantes sobre desempleados hasta el 1,13 veces. Por sectores, el incremento de las vacantes se centró en el lado de los servicios de mayor valor añadido (servicios profesionales, financiero, educación y cuidados de la salud), mientras que la nota negativa fue el menor dinamismo de las ofertas de empleo en sectores más cíclicos como manufacturas, ocio y hostelería. Asimismo, la tasa de contratación bajó una décima hasta 3,3% en noviembre. Cifras que siguen confirmando la resiliencia del mercado laboral estadounidense. El mismo martes se conoció el fuerte repunte de la confianza de los empresarios del sector de los servicios. En concreto, el ISM subió dos puntos en diciembre hasta 54,1, superando ampliamente las expectativas (53,5) y señalando una aceleración de la actividad del sector en los próximos meses. Esta mejora de la confianza se vio además apoyada por un repunte del sub-índice de nuevos pedidos (54,2 vs. 53,7 anterior). Menos positivo fue el sub-índice de precios pagados que se aceleró más de lo previsto en diciembre y escaló hasta 64,4 desde el 58,2 previo.

El miércoles de publicaron las Actas de la Fed donde destacó especialmente la forma en la que los miembros del FOMC lidiaron con la incertidumbre en torno a los posibles efectos inflacionistas de la política económica de la futura administración Trump. Así, los miembros señalaron que los efectos de los posibles cambios en la política comercial y de inmigración del futuro presidente sugerían que el proceso de desinflación podría llevar más tiempo de lo previsto. En cualquier caso, el proceso a seguir será nuevamente el de esperar y ver, especialmente en un contexto en el que las posibles políticas que se pueda fijar son tremendamente inciertas y sujetas a constantes cambios en línea con la forma errática de actuación del futuro presidente. De esta forma, el nivel de incertidumbre sigue siendo elevado.

Janet Yellen, secretaria del Tesoro americano, se reunió este lunes con el viceprimer ministro de China y expresó su «seria preocupación» por la actividad cibernética «maliciosa» de China.

En Canadá Trudeau dimitió este lunes como líder del Partido Liberal y primer ministro. Permanecerá en el puesto hasta que su grupo elija a su sucesor. Para ello, el Parlamento permanecerá cerrado hasta el 24 de marzo. El 2025 es año electoral en Canadá. Con la dimisión de Trudeau, es probable que se produzcan llamamientos a favor de unas elecciones anticipadas, que deben celebrarse como muy tarde en octubre.

El Ministro de Finanzas de Reino Unido emitió un comunicado diciendo que las reglas fiscales «no son negociables» y que el gobierno tendrá un «control férreo sobre las finanzas públicas». Según Bloomberg, Reeves insta a recortar el gasto si la caída en precios de los bonos británicos (Gilts) elimina el margen presupuestario del gobierno. En Reino Unido, según el Financial Times, Musk estaría estudiando cómo destituir a Starmer como primer ministro del Reino Unido antes de las próximas elecciones.

La inflación en China se mantiene estancada, el miércoles conocimos que en diciembre, el crecimiento del IPC chino se frenó nuevamente al moderarse hasta un +0,1% interanual, una décima menos que en el mes previo y el cuarto mes consecutivo de descensos, volviendo así a mínimos desde marzo y reavivando los temores de deflación en la economía. Los componentes que más han frenado la inflación son Transporte y Comunicaciones (-2,2% interanual) y también Servicios y Bienes del Hogar. Por el lado del aumento de los precios, el mayor crecimiento vino de la mano de la Ropa (+1,2%) y también de Ocio y Cultura. Por el lado menos negativo, queda señalar que la inflación subyacente consiguió repuntar por tercer mes consecutivo y avanzó un +0,4%. Además, se publicaron también los precios de producción industriales que cayeron en diciembre a ritmos del -2,3% interanual.

Siguiendo en China, ayer el gobierno chino adelantaba una postura “muy proactiva” para su política fiscal en 2025. El viceministro de Finanzas, Liao Min, ha enfatizado que disponen de un amplio margen de maniobra en términos de política fiscal y de herramientas para contrarrestar nuevos desafíos económicos. El Gobierno chino está acelerando la implementación de medidas pro-crecimiento con el objetivo de fortalecer la economía ante la posible amenaza de Donald Trump sobre las exportaciones. Asimismo, Liao Min ha confirmado que cabe esperar un incremento significativo en el déficit fiscal de 2025. Mayores detalles de planes fiscales se anunciarán en la Asamblea Popular Nacional de marzo.

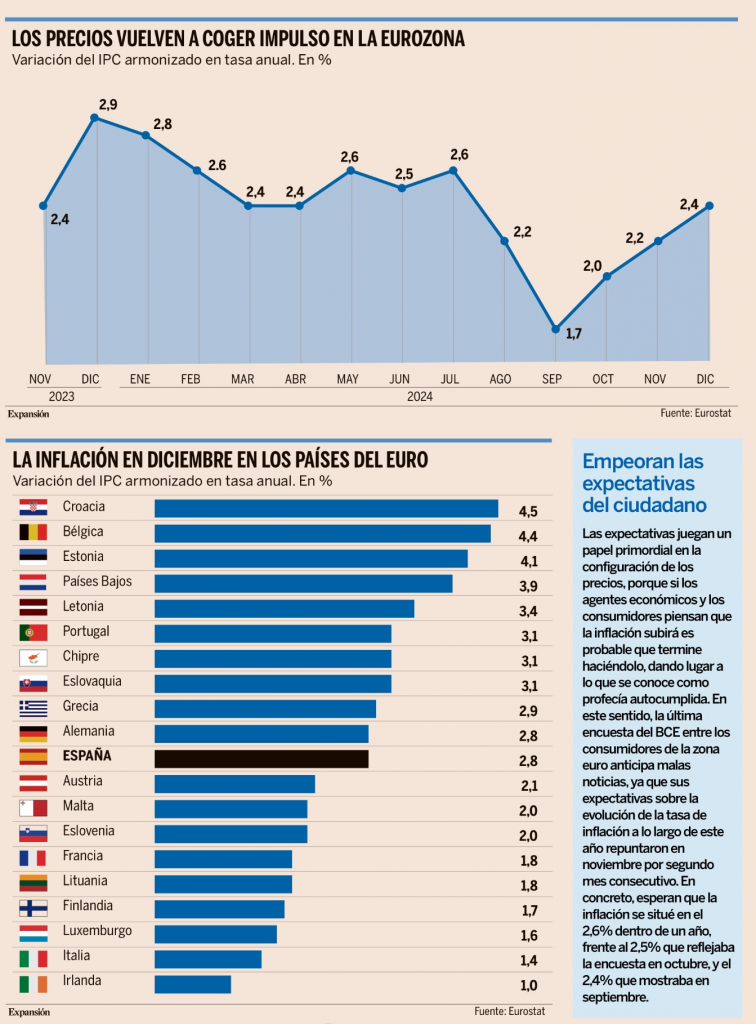

El IPC armonizado de la zona euro aceleró en diciembre por tercer mes consecutivo, hasta auparse al 2,4% interanual, dos décimas más que en noviembre, su tasa más alta desde julio pasado y muy por encima del 1,7% registrado en septiembre, según los datos publicados este martes por Eurostat. El principal catalizador de ese renovado encarecimiento de los precios fue, un mes más, el sector servicios, donde el IPC creció a tasas del 4% en diciembre, una décima más que en noviembre y un porcentaje que, décima arriba o abajo, ha sido una constante a lo largo de los últimos meses. De hecho, la propia Lagarde advirtió el mes pasado de que hay que “estar muy atentos a los servicios”, admitiendo que en el último año y medio se han encarecido de forma “gradual pero constante”, lo que tiene su reflejo en la inflación subyacente (sin contar energía ni alimentos frescos), que en diciembre aceleró en una décima, hasta el 2,8% y que sigue superando en cuatro décimas al IPC general. Los alimentos procesados, el alcohol y el tabaco subieron un 2,9%, una décima más que en el mes anterior, los alimentos frescos lo hicieron un 1,7%, moderándose en 6 décimas respecto a noviembre, los bienes industriales no energéticos un 0,5%, en línea con meses anteriores, mientras que la energía, fruto en buena parte del efecto base con el año anterior, repuntó un 0,1% cuando en los meses anteriores había estado cayendo a tasas de entre el 2% y el 6%. Estos datos evidencian que la amenaza inflacionista, sobre todo en su parte más estructural, sigue sin estar del todo conjurada, manteniendo la presión sobre el BCE, que en cada reunión debe medir muy bien sus pasos sobre el ritmo y la intensidad con la que baja los tipos de interés para evitar un mayor deterioro económico y esquivar la trampa de bajo crecimiento en la que están atrapadas su mayores economías, procurando al mismo tiempo eludir que una relajación excesiva pueda servir de caldo de cultivo al rebrote inflacionista. Todo ello en un contexto en el que el BCE ha detectado en los últimos meses un empeoramiento de las expectativas de inflación de los consumidores.

La inflación repuntó en diciembre en 14 de las 20 economías del euro y 12 de ellas registraron en diciembre tasas de IPC superiores al 2%, objetivo de referencia del BCE para la estabilidad de los precios, con países como Croacia alcanzando el 4,5%, Bélgica, con un 4,4%, pese a moderarse cuatro décimas respecto a noviembre, o Países Bajos con un 3,9%, tras acelerar un décima en diciembre. Entre las grandes economías del bloque, la inflación repuntó con fuerza en Alemania, hasta situarse en el 2,8% en diciembre, cuatro décimas más que en noviembre, un dato preocupante con una economía que se contrajo en el segundo trimestre y que prácticamente se estancó en el tercero, y en España, donde el IPC armonizado también esprintó cuatro décimas hasta escalar al 2,8%. En Francia, la inflación aceleró una décima, hasta el 1,8%, mientras que en Italia se moderó hasta el 1,4%, frente al 1,5% de noviembre. En ambos casos, claramente por debajo del objetivo fijado por el BCE.

Siguiendo en la zona euro, el martes se publicó la tasa de paro que en noviembre repitió mínimos históricos al situarse nuevamente en una tasa del 6,3%. Cifras del mercado laboral europeo que dejaron pocas novedades.

En Japón, el ministro de Finanzas Kato reitera que el gobierno tomará «medidas apropiadas» contra los «movimientos excesivos» en los mercados de divisas.

Lo bueno, lo malo y la incertidumbre de la economía de Trump. Nouriel Roubini. Consultor político y asesor sénior de Hudson Bay Capital Management LP y profesor emérito de la Escuela de Negocios Stern de la Universidad de Nueva York.

Qué impacto tendrá la próxima administración estadounidense en el crecimiento económico y la inflación? La respuesta aún no está clara, porque si bien algunas de las políticas propuestas por el presidente electo Donald Trump impulsarían el crecimiento y reducirían la inflación con el tiempo, otras tendrán el efecto contrario. En el lado positivo del balance, Trump será en general favorable a las empresas, y este hecho por sí solo podría estimular la actividad económica al desatar los “espíritus animales” que impulsan la inversión empresarial, la innovación y el crecimiento.

El crecimiento también debería beneficiarse si él y los republicanos del Congreso consiguen prorrogar de manera permanente los recortes de los impuestos corporativos y sobre la renta de las personas físicas que expirarán en 2025. Del mismo modo, si se mantienen a raya los posibles excesos de su programa desregulador, la reducción de la burocracia podría promover el crecimiento y fomentar la competencia, reduciendo los precios en el más largo plazo.

Trump también quiere aumentar la producción de petróleo y gas de Estados Unidos en un equivalente a tres millones de barriles diarios, lo que podría reducir los precios de la energía y lograr que los sectores nacionales que consumen mucha energía sean más competitivos. Pero es de esperar que esto pueda hacerse sin eliminar gradualmente la mayor parte de los subsidios a la energía verde de la administración anterior.

El “Departamento de Eficiencia Gubernamental”, un comité asesor externo dirigido por Elon Musk y Vivek Ramaswamy (dos importantes donantes de la campaña de Trump), no llegará ni a acercarse a recortar el presupuesto federal en dos billones de dólares, como se prometió en un principio. Pero si el llamado DOGE [por sus siglas en inglés] puede identificar recortes inclusive por 200.000 millones de dólares, podría reducir las ineficiencias del sector público.

Por último, el creciente apoyo de Trump entre los líderes tecnológicos sugiere que podríamos asistir a una aceleración de la ventaja comparativa de Estados Unidos en muchas industrias del futuro, empezando por la inteligencia artificial, la robótica, la automatización y la investigación biomédica.

No solo es improbable que la nueva administración se interponga en el camino de estas industrias, sino que se esforzará por eliminar cualquier resistencia a la que se enfrenten por parte de los reguladores o la sociedad civil.

Pero un crecimiento más rápido y una menor inflación gracias a las políticas fiscales, la desregulación y otras medidas favorables a las empresas tardarán en materializarse y, sobre todo, dependerán del impacto del lado negativo del balance de Trump.

En particular, varias de las políticas que Trump ha prometido podrían provocar un aumento de la inflación, ya sea a través de shocks negativos de la oferta o atizando una demanda excesiva. No se puede negar que los aranceles elevados, las guerras comerciales y el desacople de China serán inflacionarios y perjudiciales para el crecimiento. La magnitud del daño, sin embargo, dependerá del tamaño y el alcance de los aranceles y otras políticas proteccionistas.

Del mismo modo, las restricciones draconianas a la inmigración –por no hablar de las deportaciones masivas– socavarán aún más el crecimiento e impulsarán la inflación al incrementar los costes laborales y aumentar el riesgo de escasez de mano de obra en sectores clave.

Asimismo, si los recortes fiscales se vuelven permanentes y se aplican otras promesas fiscales sin medios para pagarlas, la deuda pública podría aumentar en casi 8 billones de dólares en los próximos diez años. Esto también atizaría la inflación, lo que haría subir las tasas de interés a largo plazo y desincentivaría la inversión futura, socavando el crecimiento.

Un intento desordenado de reforzar la competitividad nacional debilitando el dólar también podría provocar un aumento de la inflación y agitar a los mercados financieros. Y cualquier intento, real o inminente, de desafiar la independencia de la Reserva Federal de Estados Unidos aumentaría tanto la inflación prevista como la real.

Incertidumbre geopolítica

El impacto de los factores geopolíticos es igualmente incierto. Trump puede contener y reducir algunos riesgos geopolíticos que afectan a las economías y los mercados –como la guerra entre Rusia y Ucrania y los conflictos de Oriente Próximo–, pero también puede desencadenar una guerra económica más amplia con China que podría fragmentar aún más la economía mundial.

En consecuencia, los efectos de la administración Trump sobre el crecimiento y la inflación dependerán del equilibrio relativo de las políticas positivas y negativas.

Afortunadamente, varios factores pueden jugar en contra de las propuestas más perjudiciales de Trump. El primero, y quizás el más importante, es la disciplina del mercado: las políticas que aumenten la inflación y el déficit despertarán a los “vigilantes” del mercado de bonos, harán subir las tasas de interés nominales y reales (ajustadas por inflación) a largo plazo y, posiblemente, causarán una corrección del mercado bursátil (una caída de al menos el 10%). Dado que Trump considera el mercado de valores como un indicador del desempeño presidencial, esta señal por sí sola podría echarles agua fría a sus ideas más febriles.

La Fed

Asimismo, dado que la Fed sigue siendo independiente, es casi seguro que reduzca o detenga sus recortes de tasas si la inflación vuelve a repuntar. La mera posibilidad de este desenlace debería servir como una restricción adicional a la mala formulación de políticas, al igual que la influencia de los candidatos de Trump para ocupar altos cargos en el ámbito de la política económica, que en general entienden la economía y los mercados. Por último, la escasa mayoría republicana en la Cámara de Representantes implica que Trump no puede contar necesariamente con que su partido respalde plenamente todas sus políticas, especialmente las que aumentarían sustancialmente la deuda pública.

Todas estas son barreras importantes. Si limitamos nuestras perspectivas a 2025, el impacto neto de la agenda económica de Trump puede ser un lavado de cara para el crecimiento, aunque es probable que el ritmo de retorno de la economía a la meta de inflación del 2% de la Fed se desacelere.

El crecimiento puede mantenerse por encima del potencial –dados los fuertes vientos de cola–, pero será menor que en 2024. Mientras se contengan las políticas más radicales de Trump –y salvo algún acontecimiento inesperado, como un shock geopolítico–, el actual año debería ser relativamente benigno para la economía estadounidense.

2025, el año en que invertiremos peligrosamente. Katie Martin. Financial Times.

Los movimientos del mercado tipo montaña rusa de los últimos días de 2024 nos recuerdan que los inversores vivirán peligrosamente este año recién iniciado.

Las acciones y los bonos se tambalearon después de la última reunión de la Reserva Federal, asustados por la noción de que el banco central sea incapaz de seguir recortando los tipos (como se esperaba) debido a una inflación aún en ebullición.

La clave no es que lo dijo el presidente de la Fed. Es lo que no dijo, pero todo gestor de fondos sabe: cuando Donald Trump regrese a la Casa Blanca a finales de este mes, su agenda económica podría ser mala para el crecimiento, aumentar la inflación, o ambas cosas.

Hasta ahora, por primera vez en muchos años, los inversores tienen lo que llaman un “riesgo de dos direcciones” con la política de la Fed que dirige el mercado de bonos y sostiene los precios de los activos globales. El banco central podría seguir recortando tipos. La impresión general es que ésta será la preferencia de Trump. Pero lo más probable es que empiece a subir tipos de nuevo en lugar de bajarlos.

Las acciones no son fáciles de leer. El milagro es que el mercado estadounidense, con dos años de ganancias en torno al 20%, podría estar o no en un momento de endeudamiento. La parte positiva es que las compañías tecnológicas altamente valoradas merecen sus valoraciones debido a sus ganancias: “EEUU será quien dirija los mercados globales”, afirma Niamh Brodie-Machura, codirector de inversiones en acciones en Fidelity International. “Parece caro, pero hay una razón para ello”.

Algunos incluso aseguran que un nuevo paradigma impulsado por la inteligencia artificial hace que los aburridos ciclos del mercado sean una cosa del pasado. La parte pesimista es que la IA está sobrevalorada y tiene aún mucho que demostrar.

Mi bola de cristal está en el taller y no sé cómo saldrá todo esto. Pero sí recuerdo 2022, un periodo que los gestores preferirían olvidar. Los bonos y las acciones cayeron al mismo tiempo (casi un 20% anual), destruyendo la relación inversa que normalmente proporciona a los inversores una red de seguridad. El recorte de los tipos de interés es bueno para los bonos. La inflación y las subidas de los tipos no lo son. No es difícil imaginar que vuelva este escenario de pesadilla.

Los inversores entrarán en este campo de riesgos para 2025 en una mejor forma de lo que estaban a principios de diciembre.

Hace algunas semanas, el sondeo mensual entre gestores de fondos de Bank of America mostraba lo que se denomina “un sentimiento súper optimista”. Señalaba que las buenas vibraciones –medidas por la distribución del dinero en metálico y las acciones, así como de las expectativas económicas– se habían intensificado a una velocidad máxima desde junio de 2020. Por suerte, el impacto de la nueva visión del mundo que tiene ahora la Fed se ha llevado parte de la espuma.

Al mismo tiempo, sin embargo, los mercados no tienen ni idea de lo que hará en realidad Trump. Los aranceles del 60% sobre las importaciones de China y del 20% al resto del mundo son plausibles.

Del mismo modo, también lo son un conjunto de aranceles que son más simbólicos que impactantes. Las severas medidas sobre la inmigración ilegal podrían ir desde un pequeño número de deportaciones a detenciones masivas y una severa alteración del mercado de trabajo.

Mercado bueno, mercado malo

Henry Neville, gestor de carteras en el grupo de fondos Man, escribió recientemente en su blog: “Puedo ver un escenario como en la década de los años 1970 con un nuevo despertar de unas presiones inflacionistas durmientes, no muertas. Tanto los mercados de bonos como de acciones temen que sea como en 2022. Pero, de igual modo, es concebible que tendremos un mercado bueno con Trump (desregulación, recortes fiscales, un gobierno eficaz, acuerdo de paz en Ucrania) que un mercado malo (volatilidad, aranceles, restricciones del mercado laboral), y entonces podremos celebrarlo como en 1996.” Neville se inclina hacia el pesimismo, pero los fuegos artificiales existen en cualquier caso.

Trump es muy dado a realizar anuncios políticos en las redes sociales, algunas veces con un fuerte impacto en el mercado. Esta estrategia mantiene a los rivales y adversarios en desequilibrio, pero también desconcierta a los gestores de dinero e inyecta volatilidad en los precios de los activos.

Los gestores de fondos saben lo que está por llegar y están mejor preparados para ignorar el ruido que durante el primer mandato de Trump. Pero no estoy tan segura. Sus primeros meses en la Casa Blanca fueron la prueba, y ahora los inversores pueden saber con qué presidente van a tratar de verdad.

La buena noticia es que, aunque los bonos se enfrentan a un peligro potencial debido a la inflación, las coberturas de las acciones son razonablemente baratas. El oro (un refugio en tiempos conflictivos) parece estar al alza en todas partes. Su incremento del 26% el año pasado superó al del S&P 500. El think-tank OMFIF estima que el oro de las reservas oficiales está en camino de alcanzar el punto más alto desde 1965. Conclusión: los inversores más cautos podrían protegerse, aunque no lo necesitarán.

“Tenemos que ser humildes y pensar que no sabemos lo que va a pasar”, afirma Peter Fitzgerald, jefe de inversiones de Aviva Investors en Londres. “La clave está en no confiarnos demasiado”.

Buena suerte.

Trump deja a la deriva a Nuuk y Copenhague. Richard Milne. Financial Times.

La primera vez que Donald Trump se ofreció a comprar Groenlandia en 2019, los políticos daneses montaron en cólera, y lo tacharon a él y a su propuesta de broma. Esta vez, después de que el presidente electo de EEUU renovara su interés por controlar la isla del Ártico, de importancia geopolítica crucial, el Gobierno de Copenhague se ha mostrado mucho más prudente. La política improvisada de Trump desconcierta incluso a los aliados más cercanos, sobre todo cuando sus movimientos se acercan a la provocación. El martes, su hijo Donald Jr. realizó una “visita privada” a Groenlandia, supuestamente para admirar la belleza nevada de la inmensa isla de apenas 56.000 habitantes.

La última propuesta del presidente electo pone a los políticos tanto de Copenhague como de Nuuk, la capital groenlandesa, en un gran aprieto. ¿Cómo pueden responder a lo que cada vez parece más una seria jugada de EEUU, su principal garante de seguridad, en su pugna con Rusia y China por la influencia en el Ártico?

Mette Frederiksen, primera ministra de Dinamarca, calificó de “absurda” la oferta de Trump en 2019. Lars Lokke Rasmussen, actualmente ministro de Asuntos Exteriores de Dinamarca, dijo que “debe ser una broma del Día de los Inocentes”. Trump canceló de inmediato una visita de Estado al país nórdico.

Su tono el martes fue bastante diferente. Frederiksen insistió en que Groenlandia, parte autónoma del reino de Dinamarca, “no está en venta”. Pero también subrayó que Dinamarca quería cooperar con EEUU. “Tenemos un claro interés en que sea EEUU quien desempeñe un papel importante en esa región, y no, por ejemplo, Rusia”, afirmó Frederiksen, que sigue siendo la responsable de la política exterior y de seguridad de Groenlandia.

Este torpe intento de evitar ofender a Trump incluso antes de que inicie su segundo mandato no fue del agrado de todos en Copenhague. Pelle Dragsted, portavoz político del partido de extrema izquierda Enhedslisten, criticó duramente a Frederiksen por no llamar la atención sobre el lenguaje “irrespetuoso y peligrosamente neocolonial” de Trump. “La respuesta de nuestra primera ministra es, obviamente, que Trump puede hacer lo que quiera con respecto a Groenlandia y Dinamarca”, añadió.

El propio Trump pareció intuirlo, al afirmar en una rueda de prensa el martes que no podía descartar la coerción militar o los aranceles contra Dinamarca, aliada de la OTAN, si no se salía con la suya sobre Groenlandia.

Infravalorada

Los comentarios de Trump tocan la fibra sensible en Dinamarca precisamente porque Copenhague lleva mucho tiempo infravalorando e incluso maltratando a Groenlandia. Los expertos afirman que Dinamarca tardó en apreciar la importancia geopolítica de Groenlandia, quizá la masa continental ártica más importante y una posible gran fuente futura de minerales a medida que se derrita el hielo.

Las recientes revelaciones sobre la esterilización forzosa masiva de mujeres indígenas groenlandesas en la década de 1960 han dañado las relaciones con Dinamarca y han aumentado la retórica sobre el intento de liberarse de los “grilletes de la era colonial”, como dijo recientemente la primera ministra de Groenlandia, Múte Egede.

La propia Frederiksen admitió el martes que Groenlandia parece estar acercándose a la independencia, aunque ella quiera mantener unido el reino de Dinamarca, que también incluye las Islas Feroe, de gobierno autónomo. Pero la propuesta de Trump tampoco es nada sencilla para Groenlandia, y exige un equilibrismo diferente por parte de los políticos de Nuuk.

Egede siempre ha subrayado que Groenlandia “nunca estará en venta”. La isla no desea cambiar una potencia colonial por otra. Pero la primera ministra y otros políticos groenlandeses han insistido en que la isla está abierta a los negocios y dispuesta a atraer inversiones extranjeras, sobre todo estadounidenses.

Egede también desea independizarse de Copenhague, y aprovechó su discurso de año nuevo para intensificar su retórica al respecto de cara a las elecciones de abril. El mayor obstáculo para ello es la dependencia económica de Groenlandia de Dinamarca, y su subvención económica anual de 3.900 millones de coronas danesas (522 millones de euros), casi 10.000 dólares (9.700 euros) por groenlandés.

A pesar de toda la atención que se presta a las riquezas petrolíferas y minerales que podría desbloquear el cambio climático en Groenlandia, los proyectos existentes han avanzado relativamente poco en la última década. Un empresario groenlandés dijo en una ocasión: “Hay potencial, pero siempre parece estar a la vuelta de la esquina”.

Los políticos de la oposición han acusado a Egede de hacer poco por promover la independencia durante su mandato, y a algunos les preocupa que la propuesta de Trump pueda eclipsar otras cuestiones en las próximas elecciones.

Es probable que todo esto sea del agrado del presidente electo de EEUU, que mantiene a raya a sus aliados tradicionales, desde Europa hasta Canadá, con diversas estratagemas transaccionales. Groenlandia y Dinamarca estarán ocupadas adivinando qué podría ser suficiente para sobornar a Trump.

Pero, en su intervención del martes, Egede trató de subrayar que el futuro de una de las masas de tierra estratégicamente más importantes del mundo pertenecía únicamente a los 56.000 habitantes de Groenlandia.

“Nuestro futuro y nuestra lucha por la independencia es asunto nuestro. Aunque otros, incluidos daneses y estadounidenses, tienen derecho a opinar, no debemos dejarnos llevar por la histeria y las presiones externas que nos distraen de nuestro camino. El futuro es nuestro, y nosotros tenemos que darle forma”, afirmó.

El Nasdaq suprime las cuotas de diversidad en consejos de administración. Ignacio de la Torre. Economista Jefe, Arcano Partners.

El pasado 11 de diciembre, un tribunal de Nueva Orleans decretó que las cuotas de diversidad en los consejos de administración exigidas por el Nasdaq eran ilegales. En consecuencia, el mercado bursátil aceptó el dictamen judicial y retiró las referidas medidas. Cuatro años antes, el Nasdaq había aprobado una serie de normas que exigían que las 3.300 empresas entonces cotizadas en ese mercado informaran sobre la raza y la orientación sexual de los consejeros. También imponía que las empresas cotizadas tuvieran en sus consejos de administración representación de diversidad, tanto de género como de raza, de forma que en el consejo figurara siempre, al menos, una mujer y una persona perteneciente a alguna minoría étnica (entendida como “aquél o aquella que se definiera como negra, hispana, asiática, americana nativa o de dos o más razas o grupos étnicos”), o alternativamente, alguien que se definiera como “lesbiana, gay, bisexual o transgénero”. Si las empresas no adoptaban dichas cuotas tendrían que explicar por qué no lo habían hecho. Unos meses después, estas normas fueron aprobadas por la SEC, el regulador bursátil de los Estados Unidos. Por entonces, tan solo un 30% de las empresas cotizadas cumplían estos requerimientos.

Adena Friedmann, la CEO del Nasdaq, justificó estas medidas afirmando que “la diversidad en los consejos mejoraba el rendimiento financiero de las firmas y reducía sus riesgos”. En el apogeo del movimiento DEI (diversity, equity, inclusion), prestigiosos bancos de inversión afirmaron que no sacarían a bolsa empresas sin diversidad en sus consejos. Por su parte, reconocidas firmas de gestión promovieron la inversión en compañías con diversidad en su máximo órgano directivo.

Con todo, el tiempo ha ido socavando las bases de dichas acciones. La mayoría de los estudios académicos independientes coinciden en que la diversidad en el consejo no explica mejores métricas financieras. Ni las mejora ni las empeora. Una famosa firma de consultoría que afirmaba lo contrario, fue duramente criticada por el mundo académico por la endeblez de los métodos aplicados en su estudio. A su vez, el Tribunal Supremo de los Estados Unidos falló en 2023 que la “acción afirmativa”, o discriminación positiva de minorías para acceder a las universidades era ilegal. Este histórico fallo provocó un punto de inflexión en la medida en que muchas empresas que aplicaban “acciones afirmativas” (que en el fondo implican discriminaciones negativas hacia los colectivos no “electos”, como en el caso del reclutamiento de personal) corrían el riesgo de ser demandadas si la interpretación del Supremo se extendía, lo que les hizo dar marcha atrás en sus políticas. Por último, muchos consumidores norteamericanos lanzaron campañas de boicot contra las empresas que perseguían políticas DEI, también conocidas como woke.

En su sentencia, el tribunal de Nueva Orleans afirma que ni la SEC ni el Nasdaq tienen competencia para regular la composición del consejo de una empresa según configuraciones demográficas. En otras palabras: atenta contra la libertad de empresa. El tribunal determinó que la SEC excedió su autoridad estatutaria al aprobar estas reglas, argumentando que no estaban alineadas con los propósitos de la Ley de Valores de 1934. Otras normas similares de promoción de la diversidad en los consejos por parte del estado de California también fueron declaradas ilegales.

Si en los EEUU el movimiento woke está de capa caída, Europa regula la diversidad a través de una directiva de 2022 en la que aspira a que al menos un tercio de los consejos de administración de las empresas cotizadas deben estar compuestos del “sexo menos representado” antes de junio de 2026, otorgando en un proceso de selección preferencia “en condiciones de igualdad” al sexo menos representado. La transposición de esta directiva a la legislación española eleva el umbral al rango objetivo de 40%-60%.

Se ha afirmado que los EEUU innovan, China replica y Europa regula. Así, a pesar de que la inmensa mayoría de la innovación tecnológica es de origen estadounidense, el informe Draghi señala cómo en la UE imperan ya 100 leyes reguladoras de la tecnología, leyes que son aplicadas por nada más y nada menos que 270 reguladores. Mientras, Elon Musk afirma que su misión en el nuevo departamento de eficiencia gubernamental (DOGE) será hacer tres cosas: “borrar, borrar y borrar”, refiriéndose a la supresión de regulaciones y de normas que asfixian al crecimiento de las empresas.

La pregunta que surge es la siguiente: ¿en qué geografía se seguirá generando más innovación si nos atenemos a la presión regulatoria? Y, por otro lado, si una empresa innova en Europa, crece y decide salir a bolsa ¿preferirá cotizar en el Nasdaq o en una bolsa local europea?

James Joyce escribía sobre el error como portales del descubrimiento, y Proust afirmó: “el verdadero camino del descubrimiento no es buscar nuevas tierras, sino ver a través de ojos nuevos”. A la luz de los acontecimientos, quizás el Nasdaq y la SEC estén rememorando las ideas de los europeos Joyce y Proust. El regulador europeo, como siempre, seguirá fiel a su tradición de regular la falta de innovación.

Buen fin de semana.