Cerró Diciembre del 2024 como único trimestre negativo del año. No obstante, hay que recordar que venimos de cuatro trimestres en positivo y las perspectivas para el 2025 son razonablemente halagüeñas, según los analistas. Los que fueron el motor de las bolsas en 2024, los “Siete Magníficos” parecen ser ahora la principal fuente de preocupación. Preocupan de cara al año que viene, la salud de la economía europea y china y las posibles guerras comerciales que previsiblemente iniciará Donald Trump. El dólar ha tenido su mejor año desde 2015 tras la elección de Donald Trump y la política ‘dovish’ practicada por la Fed. Precisamente la Reserva Federal anda vigilante por las represalias que pudieran surgir de la subida arancelaria prevista. Este final de año llegan noticias relativamente esperanzadoras de China, donde tanto el consumo privado, como las manufacturas parecen recuperarse algo. El presidente Xi Jimping anunciará en breve el dato de crecimiento oficial que parece que se situará muy cerca del 5%, un dato que podía ser muy válido para cualquier otra economía pero que no es excesivamente bueno para una economía como la China que suele crecer a ritmos de doble dígito, aunque las Bolsas chinas han empezado un 2025 de manera negativa, el índice chino Shanghai Shenzhen 300 cae un 4,06% en lo que llevamos de 2025 (2 sesiones). El oro cerró uno de sus mejores años de la historia con una subida interanual en precio cercana al +27%.

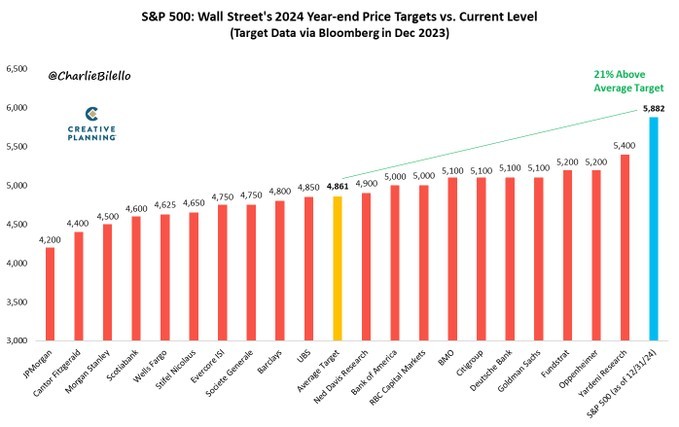

El S&P cerró el 2024 en 5.881,63 puntos, un 20% por encima del objetivo que tenían los analistas y bancos de inversión a comienzos de año. (El objetivo medio de los analistas estaba en 4.861 puntos).

En el comienzo de 2025 existe una fuerte expectación entre los analistas ante el comportamiento inicial de los índices bursátiles. Tras dos años de fuertes revalorizaciones para el S&P 500 estadounidense y para el propio Ibex 35 español, los analistas dudan si va a seguir la bonanza o se avecina una corrección.

Los nervios parecen justificados, además, por lo sucedido en diciembre. El S&P 500 bajó un 2,4% ese mes y el Ibex 35 un 0,2%, lo que algunos analistas interpretan como una simple recogida de beneficios, ya que esas caídas no impidieron que la referencia de Wall Street cerrara el año con una revalorización del 25%, y el índice español del 14%. La primera sesión de 2025, era interesante para determinar si prosigue esa reducción de riesgos por parte de los inversores o regresa el optimismo. El Ibex 35 comenzó la jornada con caídas, pero acabó registrando una subida del 0,71%. El S&P inició el día con avances, pero al cierre de esta edición sufría un recorte del 0,2%. Pero en cualquier caso, según dice Jim Reid, de Deutsche Bank, “no hay que esperar muchas pistas de la primera jornada de trading del año. De hecho, en los últimos cuatro años, la primera sesión ha sido un indicador contrario, con el S&P 500 acabando el año en dirección opuesta al movimiento del primer día. Por ejemplo, en 2024 empezó con tres jornadas consecutivas de descensos, pero acabó el año con una subida superior al 20%. Al contrario, en 2022 se vivió un récord histórico en la primera jornada del año, antes de que el S&P sufriera la peor evolución anual desde 2016”. En el caso del Ibex, el primer día del año lleva siendo positivo precisamente desde 2016, cuando cayó con fuerza. Es decir, con el avance de ayer ya acumula 9 años de estrenos de ejercicio con cierres al alza. Luego, sin embargo, ha habido años para todos los gustos en la Bolsa española. Así que lo sucedido la primera jornada del año deja pocos indicios sobre lo que espera a los inversores en 2025, salvo quizá un aumento de los nervios y de la volatilidad.

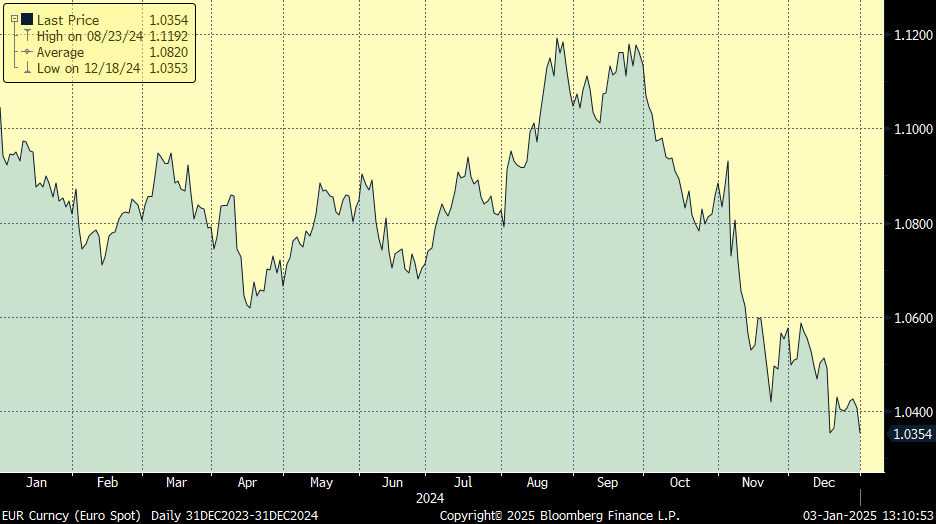

Este 2025 el euro comienza cotizando por debajo de 1,03 dólares, después de perder más de un 6% en el conjunto de 2024. El euro ha cerrado su peor ejercicio frente a la divisa estadounidense desde 2021, cuando ante la tempranera recuperación económica estadounidense tras la pandemia se dejó más de un 7%. La mayor velocidad a la hora de bajar los tipos de interés por parte del Banco Central Europeo frente a la Reserva Federal de Estados Unidos inició el descenso del euro en 2024, un movimiento que se aceleró tras la victoria de Donald Trump en las elecciones presidenciales, que ha trabado todavía más las expectativas de recortes de los tipos al otro lado del Atlántico. Se espera que la tendencia vaya a más a lo largo del año que viene. Aunque todo lo relacionado con el presidente de Estados Unidos es una incógnita, sus políticas, de tinte inflacionista, podrían retrasar todavía más los planes de normalización monetaria de la Fed. Al mismo tiempo, los potenciales aranceles que pueda imponer al comercio debilitarán todavía más la economía de la región, forzando al BCE a ser más agresivo con sus recortes. El mercado descuenta ahora tan sólo dos bajadas de los tipos de interés en Estados Unidos, frente a entre cinco y seis recortes en la zona euro. Esto dejaría al BCE con unas tasas de entre el 1,5% y el 1,75%, mientras que el precio del dinero se mantendría en el 4% en el caso de la Fed, una brecha con implicaciones importantes para la negociación de las divisas. Es por eso por lo que muchos analistas apuestan por que el euro pondrá a prueba el próximo año la paridad con el dólar, pudiendo caer incluso por debajo en su valoración. Atrás quedan aquellos tiempos en los que se refrendaba que el valor real de la moneda única se situaba en los 1,20 dólares.

Eurodólar 2024.

Precio del oro 2024.

Eurodólar último mes (1,0296 actual).

El Banco Central Europeo (BCE) está entrando en una nueva fase del ciclo. Después de iniciar este año las bajadas de los tipos de interés y de contar con mayor convicción respecto al control de la inflación, en el Consejo de Gobierno ya ronda la idea de abandonar la estrategia desplegada durante esta crisis de precios y que se basa en tomar las decisiones reunión a reunión en función de los datos que vayan llegando. Aunque aún no se ha llevado a debate de forma oficial ni se ha puesto en común, distintos miembros tienen ya una opinión bastante formada al respecto a cuándo será posible este cambio. Según varias fuentes cercanas al órgano de decisión de la autoridad monetaria, la cumbre de marzo podría ser el momento perfecto para modificar la forma en la que se afrontan los anuncios sobre los tipos de interés. Se trataría de volver a una estrategia donde las expectativas y el balance de los riesgos tengan más peso sobre las decisiones que los datos económicos, que siempre llegan con cierto desfase temporal. El cambio se puede resumir en dejar de reaccionar a los acontecimientos pasados que ya han impactado en la economía para tratar de anticipar y desplegar una política monetaria adecuada con vistas a lo que se puede necesitar a futuro. Esta es la forma tradicional en la que suelen operar los bancos centrales, pues los movimientos de su política monetaria llegan a la economía con un retraso de aproximadamente un año y medio, por lo que, en situaciones de normalidad, los expertos entienden que no tiene sentido “correr detrás del último dato”. Philip Lane, economista jefe del BCE, ya deslizó en una entrevista con Financial Times hace unas semanas que sería conveniente afrontar este cambio pronto “cuando se haya completado el proceso de desinflación”. Sin embargo, la presidenta, Christine Lagarde, indicó poco después, en su comparecencia ante la Comisión de Asuntos Económicos y Monetarios del Parlamento Europeo, que “aunque acabará llegando, aún no es el momento”. La clave para alargar un poco más esta dependencia de los datos está en la importante incertidumbre que todavía nubla el futuro cercano de la zona euro. A las dudas sobre si los salarios han quedado definitivamente bajo control se suman los potenciales shocks exógenos, como un recrudecimiento de las tensiones geopolíticas o la imposición de aranceles por parte de Donald Trump a su llegada a la Casa Blanca. En marzo, en la segunda cumbre monetaria de 2025, ya deberían conocerse el impacto de una gran parte de esas inquietudes. Esta posición está en línea con lo destacado por Lagarde en su última rueda de prensa, en la que señaló que “se aclararán muchas cosas, esperamos, en los próximos meses, no en las próximas semanas”. La reunión del próximo 6 de marzo contará además con nuevas proyecciones macroeconómicas, un ejercicio que arroja mucha información sobre la situación económica y que suele considerarse como un momento oportuno, aunque no imprescindible, para la toma de grandes decisiones. La realidad, sin embargo, es que el viraje ya está tomando forma. La última intervención de Lagarde, en un discurso en Vilna, Lituania, anticipaba que seguirían bajando los tipos de interés en las próximas reuniones, una guía a futuro propia de la forma de actuar más tradicional del banco central, pese a que no perdía la coletilla de “si los datos confirman las proyecciones”.

El BCE adoptó su estrategia de crisis de dependencia absoluta de los datos en sus decisiones después de que la salida de la pandemia y el estallido de la guerra de Rusia en Ucrania desatasen el mayor shock inflacionario del siglo. La subida de la inflación trituró las proyecciones de un banco central que durante meses confió en que el alza de los precios era pasajera. La credibilidad de los grandes bancos centrales, que no supieron anticipar la ola que iba a golpear la economía, quedó tocada y, ante las dudas sobre sus modelos predictivos y la incapacidad de adelantarse, optaron por tomar sus decisiones con los datos que iban llegando. De esta manera, aunque fuera con retraso, se aseguraban de que iban a mantener anclada la inflación a largo plazo y que lograrían aplacar la excesiva subida de los precios. “Desde septiembre del año pasado, hemos tenido seis rondas consecutivas de actualización de las proyecciones que han mostrado que la inflación regresará al objetivo en el transcurso de 2025 y esto se ha mantenido constante incluso a medida que nos hemos acercado a ella”, señaló Lagarde hace un par de semanas para transmitir al mismo tiempo que la inflación está casi bajo control y que la confianza ha regresado a las proyecciones.

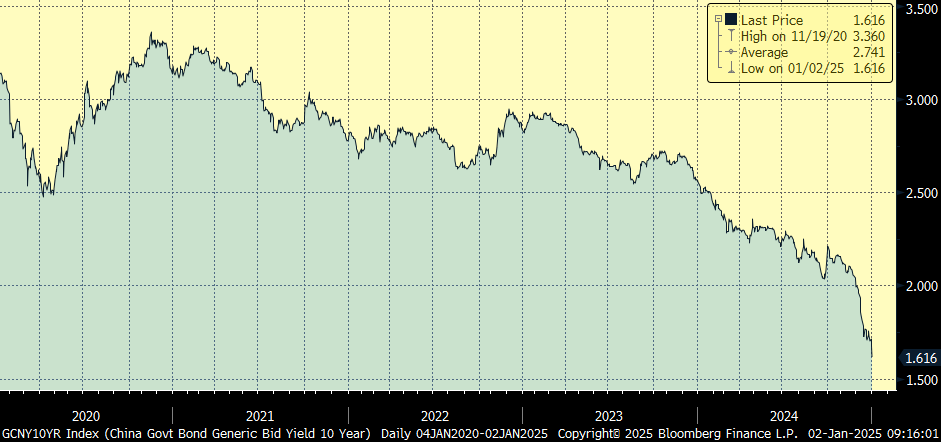

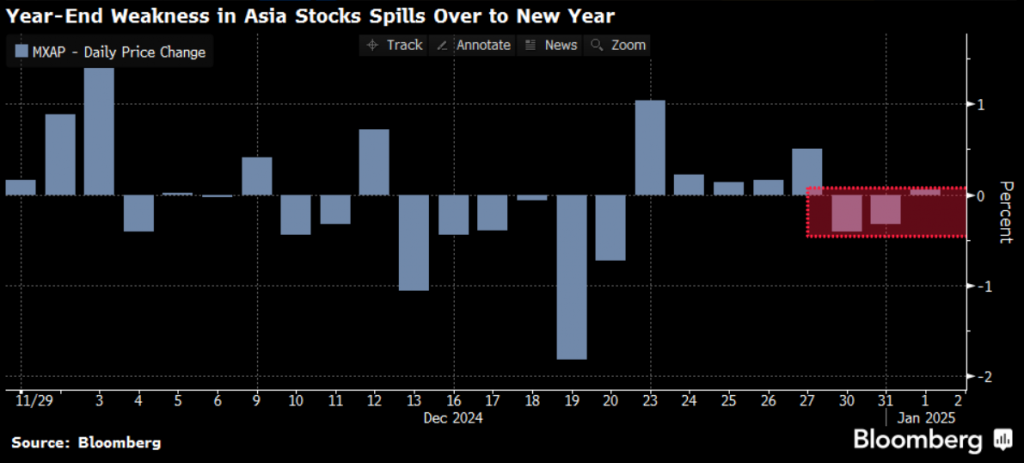

En Asia, el 2025 comienza con preocupaciones sobre la economía china y con tensiones geopolíticas que pesan sobre el mercado. Los datos débiles de manufactura que hemos conocido este comienzo de año y las posibles demoras en estímulos monetarios han provocado que el las Bolsas cayesen más de un 2% el primer día de cotización de este año. Los rendimientos de los bonos chinos a 10 años alcanzaron mínimos históricos, reflejando desafíos en la recuperación.

Rentabilidad del Bono a 10 años chino últimos 5 años.

Importante esta semana:

Como decía al principio del email en China conocimos datos macro positivos, el lunes se publicaron los datos de PMI oficial de diciembre, con sus componentes, el PMI manufacturero 50,1 en línea con el 50,2 esperado y 50,3 del mes anterior, PMI no manufacturero 52,2 muy por encima del 50,2 esperado y del 50,0 del mes anterior y PMI compuesto 52,2 frente al 50,8 del mes anterior, rebotando con fuerza gracias al impulso de los servicios que registran máximos desde marzo pese a que las manufacturas continúan débiles. Ayer se publicó el PMI manufacturero chino de Caixin que cayó en diciembre a 50,5, por debajo del 51,7 esperado y después del salto a 51,5 en noviembre, apuntando a un ritmo más lento de expansión.

El Banco Central Europeo confía en alcanzar el objetivo de inflación del 2% este año. Así lo ha dicho este miércoles la presidenta de la institución, Christine Lagarde, en un mensaje en la red social X. “Hemos logrado avances significativos en 2024 en la reducción de inflación y, con suerte, 2025 es el año en que estamos en el objetivo como se esperaba y según lo planeado en nuestra estrategia”, dijo en un vídeo publicado en X donde felicitaba el año nuevo. “Por supuesto que continuaremos con nuestros esfuerzos para garantizar que la inflación se estabilice de manera sostenible en ese objetivo del 2%”, apuntó Lagarde, que cree que 2025 promete ser igual de excitante que el año anterior. El crecimiento de los precios de consumo de la eurozona se desaceleró el año pasado y se situó por debajo del objetivo del BCE en septiembre, aunque ha vuelto a subir en los últimos meses y Lagarde ha advertido que fluctuará alrededor de su nivel actual en el corto plazo. Esa desaceleración ha permitido a las autoridades recortar los tipos de interés en cuatro movimientos de cuarto de punto y los economistas predicen otras cuatro reducciones hasta junio de este año. Al describir el calendario del BCE para 2025 como una “agenda grande y pesada”, Lagarde también destacó la revisión de la estrategia de política monetaria, el euro digital y el rediseño de billetes de la eurozona, aunque este último proyecto no está previsto que se complete este año. Los tipos de interés del Banco Central Europeo han cerrado 2024 en el 3%, el nivel más bajo desde marzo del pasado 2023.

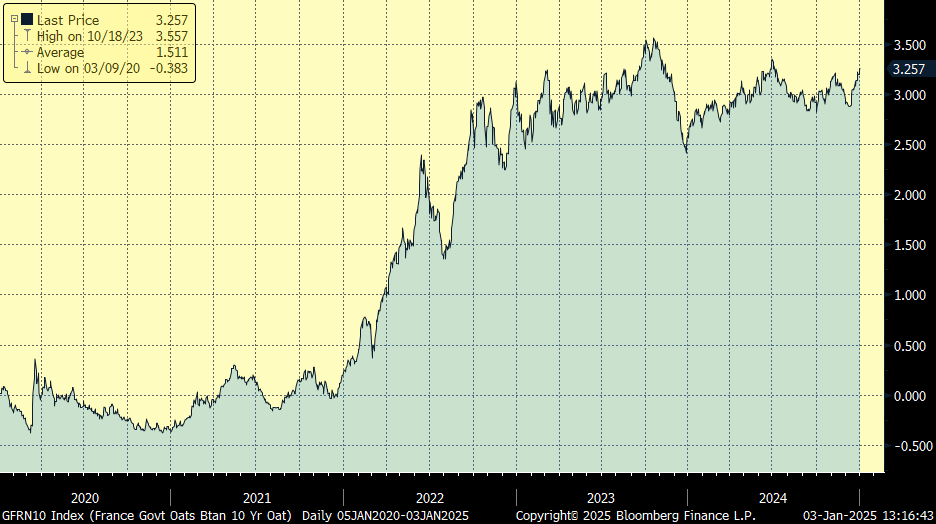

En Francia el nuevo ministro de finanzas francés, Eric Lombard, confirmó que los nuevos presupuestos que presentará al parlamento contemplan un déficit ligeramente superior al 5%, por encima del plan anterior, aunque enfatizó la importancia de reducir el déficit mediante menores gastos en lugar de incrementos de impuestos, especialmente a las empresas, en un claro mensaje a los “vigilantes de los bonos”, con el 10 años francés en 3,19%, cerrando el 2024 cerca de sus máximos anuales. El nuevo Primer Ministro, Bayrou, fijó febrero como objetivo para encontrar un consenso sobre los presupuestos, con la amenaza de nuevas elecciones acechando.

Rentabilidad del bono a 10 años francés durante los últimos 5 años.

Lex 2024: bitcoin y tarjetas de crédito. Lex Colum. Financial Times.

No supimos prever el efecto Trump y ni el impulso que su victoria electoral daría al universo de las criptomonedas.

Lex ha fallado en algunas de las predicciones sobre criptomonedas y acciones relacionadas con las criptomonedas. Tomemos por ejemplo el caso de Coinbase. La plataforma de comercio de criptomonedas tuvo un excelente 2023, con un aumento de casi el 400% en el precio de las acciones, superando a sus pares tecnológicos e incluso la ganancia del 249% de Nvidia.

A principios de 2024, Lex mostró su escepticismo de que esta buena racha pudiera continuar. Aunque la Comisión de Valores de EEUU dio luz verde a 11 ETF de bitcoin en enero, los beneficios a largo plazo para Coinbase no fueron tan claros.

Los ETF de bitcoin al contado ofrecen a los inversores exposición a la criptomoneda más grande del mundo sin tenerla directamente. Coinbase se benefició al actuar como custodio de los bitcoins en poder de estos fondos. Pero los márgenes de esta actividad son escasos, sobre todo cuando se comparan con el trading. A largo plazo, Lex pensó que el éxito de los ETF de bitcoin al contado podría terminar restando el atractivo de operar con bitcoins reales. Esto, a su vez, podría afectar el volumen de operaciones de bitcoins de Coinbase y compensar cualquier ganancia del negocio de custodia.

No pudimos prever el efecto Trump ni la magnitud del impulso que su victoria electoral daría al universo de las criptomonedas. Los precios de bitcoin han aumentado un 40% desde el 5 de noviembre y superaron brevemente la marca de los 100.000 dólares en diciembre ante el entusiasmo por una era de regulación más flexible para la industria. Las acciones de Coinbase han subido un 36% desde las elecciones, lo que eleva sus ganancias anuales a casi el 70%. Robinhood Markets, que también ofrece operaciones con criptomonedas, ha subido un 216% este año, mientras que MicroStrategy, el proveedor de software convertido en inversor en bitcoins, se ha disparado casi un 400%.

Los pronósticos sobre las tecnologías de pago tradicionales (Mastercard y Visa) resultaron mucho mejores. En EEUU, las tarifas por transacciones con tarjetas siempre han sido una fuente de tensión entre comerciantes y procesadores de pagos. Visa y Mastercard, las dos redes de tarjetas más grandes del mundo, están bajo el foco de los reguladores por su posición dominante.

Lex apuntó a principios de año que los inversores podían estar tranquilos. El modelo de negocio de ambas empresas permanecería intacto.

De hecho, las acciones de ambas compañías cotizan a un máximo histórico después de ganar alrededor de un 25% este año. Eso es a pesar de que el Departamento de Justicia de Estados Unidos presentó una demanda antimonopolio contra Visa y un juez federal rechazó un acuerdo sobre las tarifas que pagan los comerciantes por cada compra.

Es probable que la amenaza de la primera desaparezca cuando Trump llegue a la Casa Blanca. En cuanto al segundo aspecto, que obliga a las dos empresas a volver a la mesa de negociaciones con los comerciantes, podría tardar un tiempo en resolverse. El acuerdo anunciado en marzo tenía como objetivo resolver la mayoría de los litigios que comenzaron en 2005.

¿Qué nos espera en 2025? Federico Linares. Presidente de EY España.

La búsqueda de la autonomía estratégica, el despliegue paulatino de las potencialidades de la inteligencia artificial generativa, el avance en la descarbonización y garantía de suministro energético y una adecuada gestión de la diversidad en el contexto de transición demográfica constituirán las macrotendencias en un año 2025 marcado por un crecimiento económico desigual a nivel mundial, sectorial y por componentes. Todo ello en pleno cambio de ciclo en la política monetaria y fiscal, que pondrá a prueba el cumplimiento de las promesas del ejercicio anterior marcadamente electoral.

Desde la perspectiva geoestratégica, los gobiernos continuarán expandiendo el proteccionismo comercial y las políticas industriales para promover la soberanía económica. Estas políticas, en la mayoría de los casos, estarán dirigidas a productos y sectores que se consideran críticos para la seguridad nacional y la competitividad internacional. Las tecnologías requeridas para la transición digital y climática probablemente encabezarán esa lista en 2025.

Por lo que respecta a la transformación digital, la revolución de la inteligencia artificial generativa continuará, aumentando el PIB global en 1,7 billones de dólares, elevándolo hasta 3,4 billones en la próxima década y afectando significativamente a más de la mitad de la fuerza laboral global. En este contexto, España se encuentra por encima de la media de la UE en competencias digitales salvo en el porcentual de especialistas en TIC, en el que nos encontramos ligeramente por debajo (4,4% frente al 4,8%). Pero necesitamos 1,5 millones de especialistas en TIC para incorporar a empresas y administración; todo un reto para universidades, centros de formación, y conjunto de la sociedad, que requerirá un aumento de las vocaciones STEM. Será preciso, para ello, la colaboración de todos: empresas, administraciones públicas y ciudadanos.

En materia de transición energética y medioambiental, después de que la Tierra experimentara en julio de 2024 las temperaturas más elevadas registradas en la historia, los impactos del cambio climático persistirán siendo prioritario seguir trabajando por contenerlos. A su vez, en un contexto geopolítico tan cambiante, más allá de salvaguardar los riesgos clásicos del aprovisionamiento de gas y petróleo, será esencial anticipar los riesgos que pueden afectar al sector de la electricidad, ciberseguridad y protección de infraestructuras críticas, y asegurar cadenas solidas de suministro de los minerales críticos necesarios para la transición energética.

Transición demográfica

Mientras tanto, el mundo seguirá avanzando hacia una transición demográfica. Los mayores de 50 años supondrán más de una cuarta parte de la población mundial por primera vez en 2025, y se proyecta que su proporción continúe creciendo en los próximos años. En España el crecimiento del empleo seguirá nutriéndose preferentemente de la población extranjera, aunque menos que durante el año que termina, que creció hasta ocho veces más que la nacional. Gestionar la diversidad exigirá a la empresa cambios profundos en la constitución, gestión y retribución de los distintos equipos, asegurando que la empresa cuenta con el mejor talento independientemente de su origen, sus circunstancias personales, género o edad.

Más allá de las megatendencias estructurales, en el terreno de la coyuntura económica se espera que la economía global tenga un crecimiento del PIB constante pero decepcionante este nuevo año, con trayectorias económicas divergentes, destacando a la cabeza el crecimiento de España.

Los últimos datos sobre la actividad económica del área del euro son positivos, y parecen confirmar un escenario de recuperación económica suave en el medio plazo. Una recuperación heterogénea por sectores de actividad, por países y por componentes. Un escenario que se enfrenta a múltiples retos que requieren de visión de largo plazo y cooperación entre los Estados miembros para priorizar los intereses comunes frente a los nacionales, y avanzar en una mayor unidad de mercado y también en la creación de una regulación competitiva común.

Productividad

Por lo que respecta a la economía española, tras crecer un 3% en 2024, el consenso de analistas sitúa el crecimiento del PIB español para 2025 en un dinámico 2,3%. Las cifras macroeconómicas, muy influidas por el dinamismo del consumo público, iluminan las perspectivas en el corto plazo, sin que aparezcan los desequilibrios que en otras épocas nos abocaron a una crisis. Sin embargo, la brecha entre los resultados macroeconómicos y la percepción ciudadana es sintomática de lagunas en nuestro modelo productivo, caracterizado por el escaso crecimiento de la productividad. Entre tanto, durante los últimos cinco años, la renta per cápita apenas ha avanzado un 1,4%, casi cinco veces menos que el PIB, evidenciando la necesidad de elevar el rendimiento social de nuestro crecimiento económico.

Todo un reto para una economía con un tejido productivo que seguirá centrando sus estrategias empresariales en digitalizar sus procesos, muy especialmente a través de los extraordinarios avances de la Inteligencia Artificial Generativa, avanzar en la innovación de sus productos y servicios, evolucionar sus modelos de negocio, controlar sus costes, retener y atraer el talento y reforzar su digitalización, hacer frente a las ciberamenazas, al tiempo que aumentar su creciente compromiso empresarial con la sostenibilidad medioambiental y social. Grandes desafíos para el liderazgo empresarial.

Pese a estar inmersas en un complejo período de policrisis, son precisamente estos contextos de incertidumbre tiempos de oportunidad donde se consolidan proyectos de éxito entre aquellas empresas que sean más eficientes y den una respuesta más acertada en su transformación a la nueva realidad. Como dijo Churchill: ‘Un optimista ve una oportunidad en toda calamidad, y un pesimista ve una calamidad en toda oportunidad’. Preparémonos para las calamidades que sin duda nos llegarán y pongámonos manos a la obra para aprovechar todas las oportunidades que nos brinda este año que entra.

Feliz año 2025