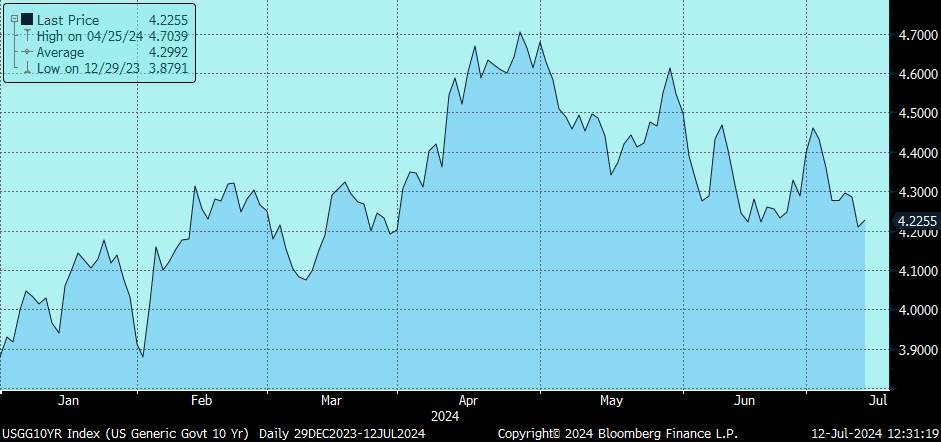

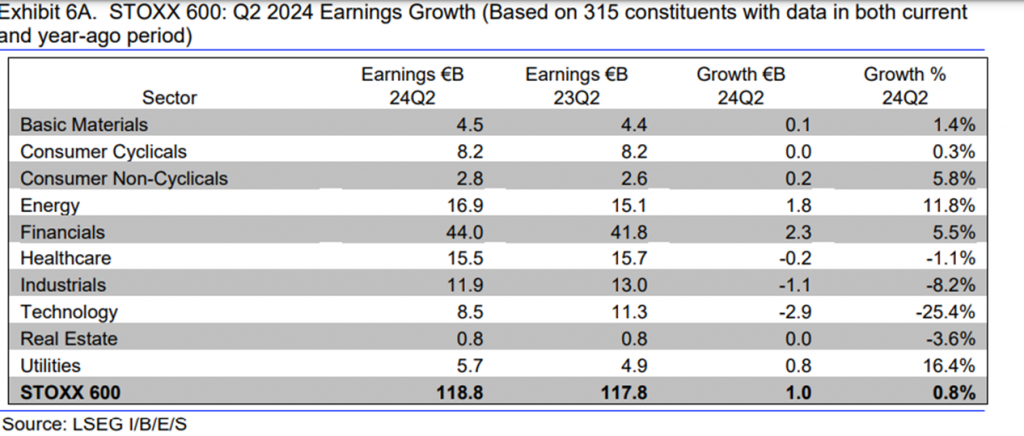

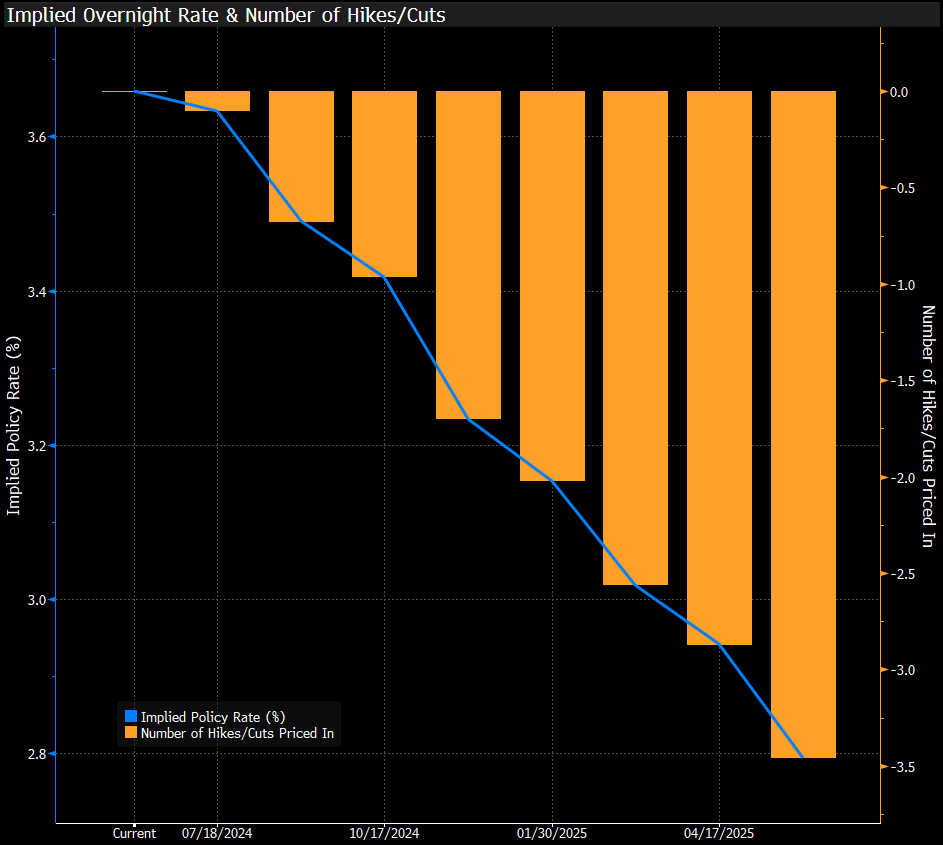

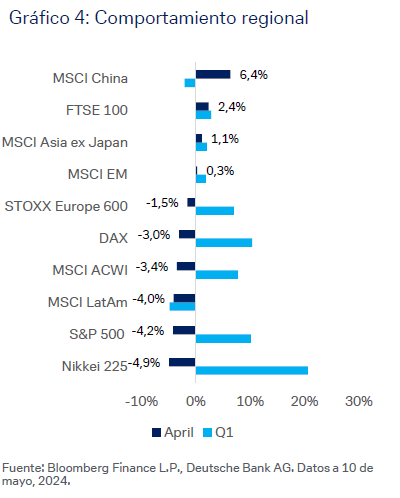

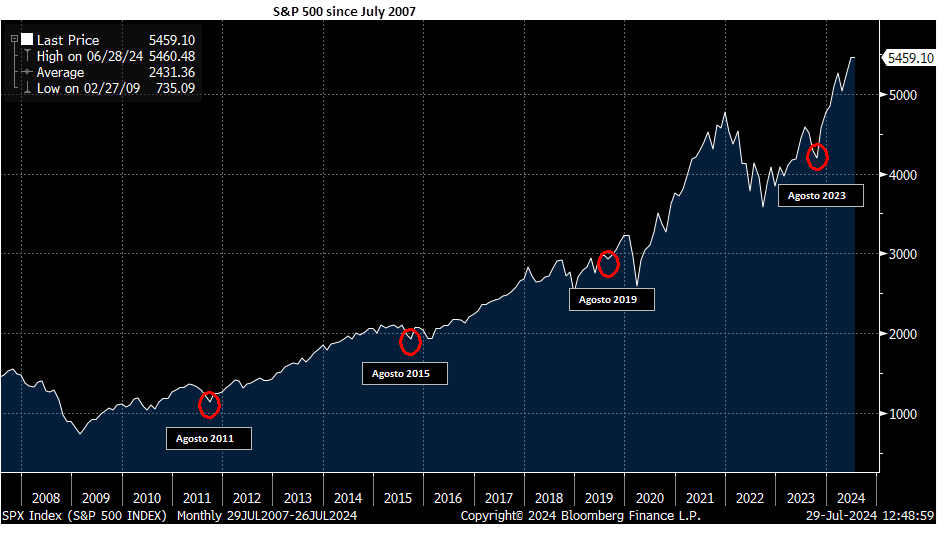

Esta semana hemos tenido fuertes caídas en las bolsas americanas, salvo el miércoles debido a un discurso más dovish de Powell, las caídas se deben a la clásica toma de beneficios previa al mes de agosto y a unos datos macro muy débiles (ISM manufacturero y desempleo semanal) que hacentemer que el esperado aterrizaje suave de la economía se convierta en un aterrizaje brusco, lo que ha llevado al bono estadounidense a 10 años (T-Bond) por debajo del 4%. El mercado descuenta más de 3 bajadas de tipos de la Fed en 2024, con un 68% de probabilidad de que la primera en septiembre sea de 50 puntos básicos. Ayer hubo mucho flujo comprador en el bono americano, sobre todo en sus tramos cortos, el bono a 2 años se ha ido a mínimos del año:

Rentabilidad del Bono a 2 años en el 2024 (último 4,13%):

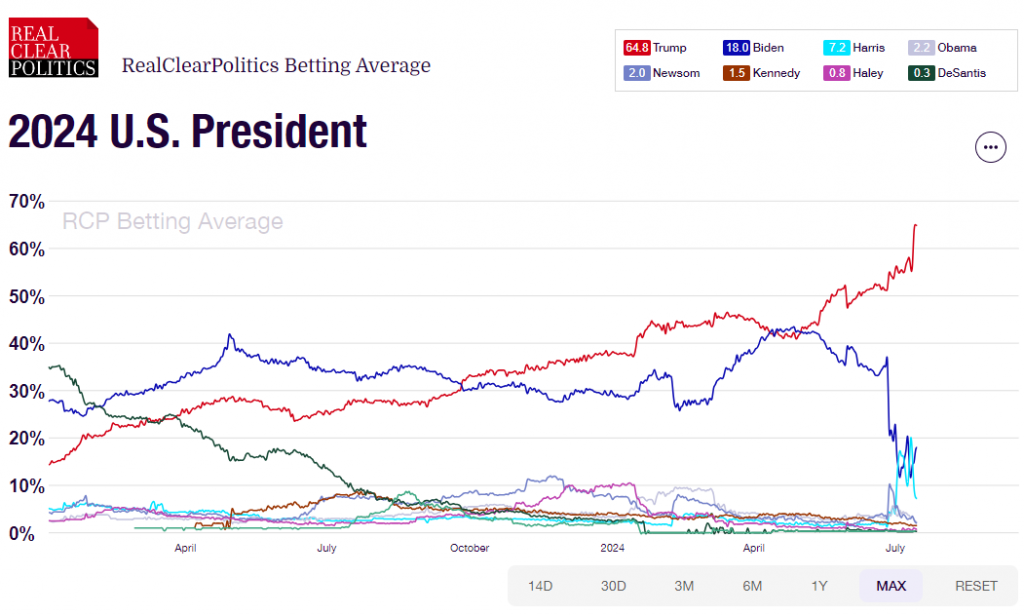

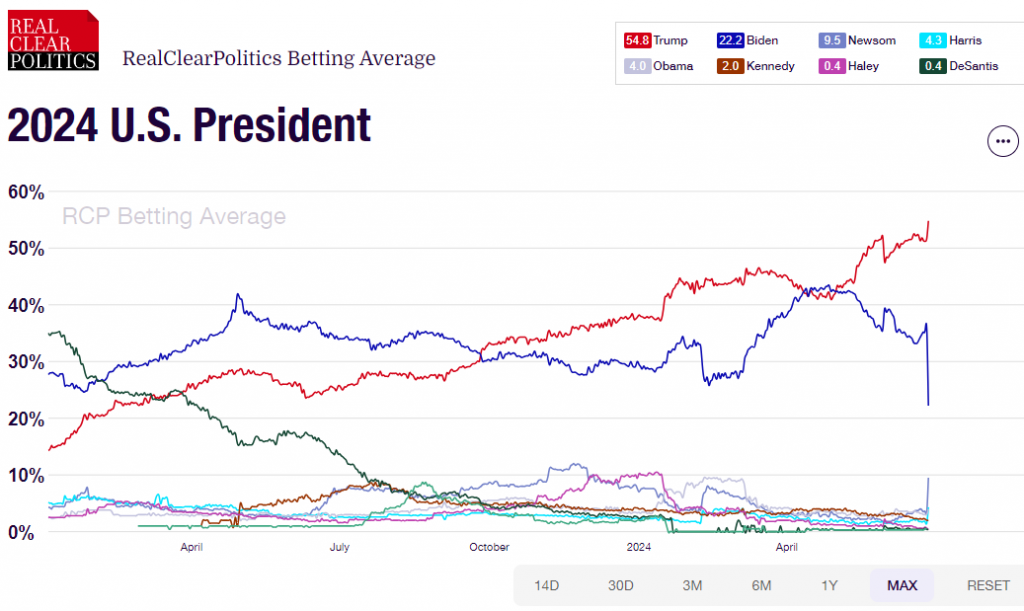

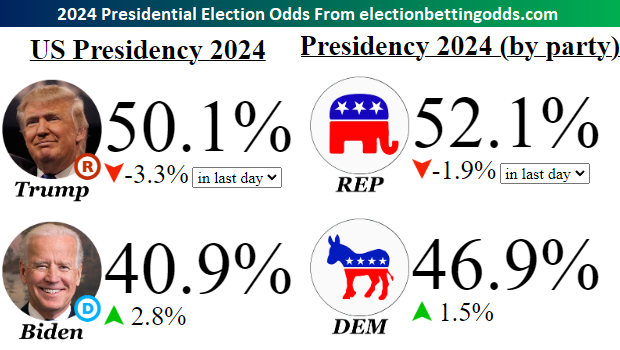

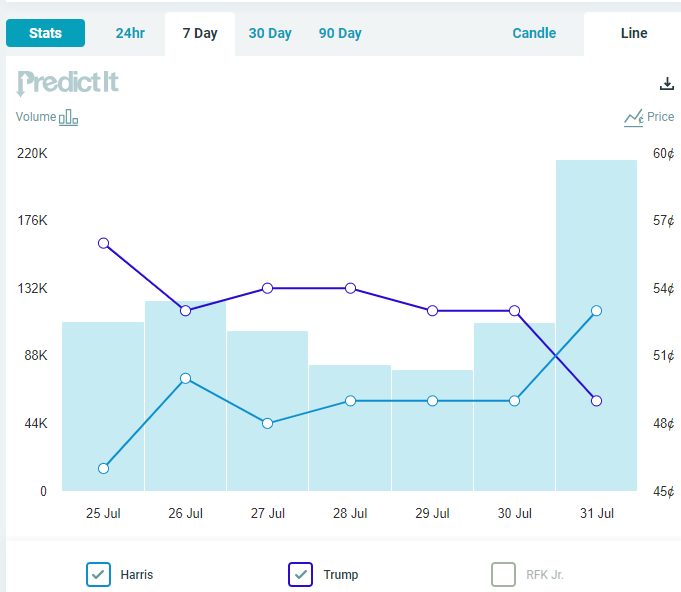

A partir de Septiembre las elecciones presidenciales de Estados Unidos monopolizarán la atención del mercado, su influencia en los diferentes monitores del propio mercado ha ido aumentando desde el primer debate electoral y, tras la renuncia de Biden, continuará haciéndolo de aquí en adelante. Kamala Harris ha reducido ya a sólo dos puntos la distancia en intención de voto y ha adelantado a Trump en las casas de apuestas, según PredictIt una victoria de Kamala Harris cotiza a 53 centavos frente a los 49 de la victoria de Trump.

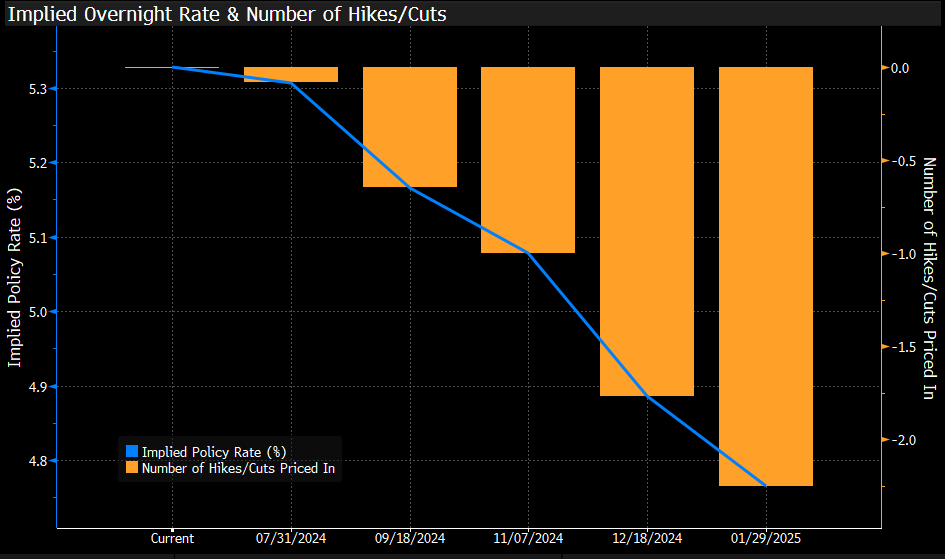

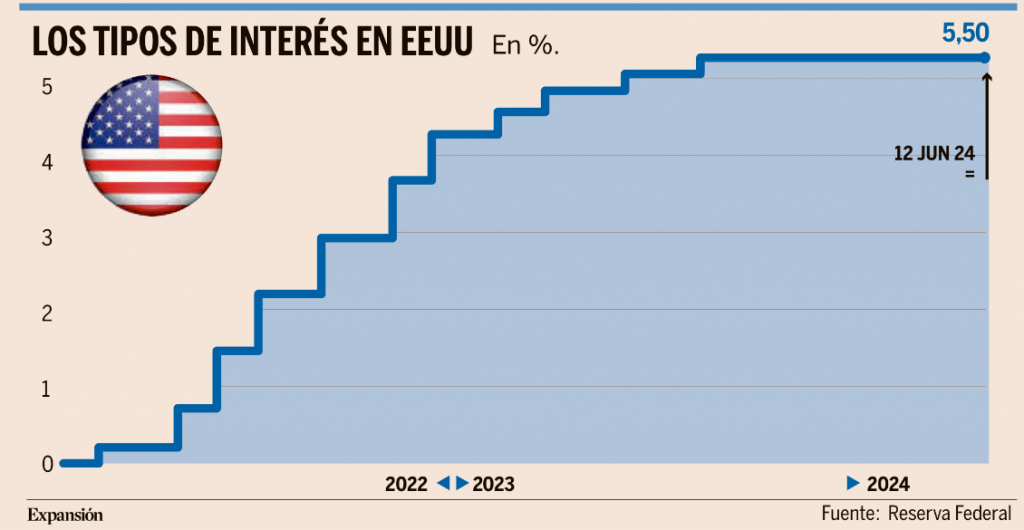

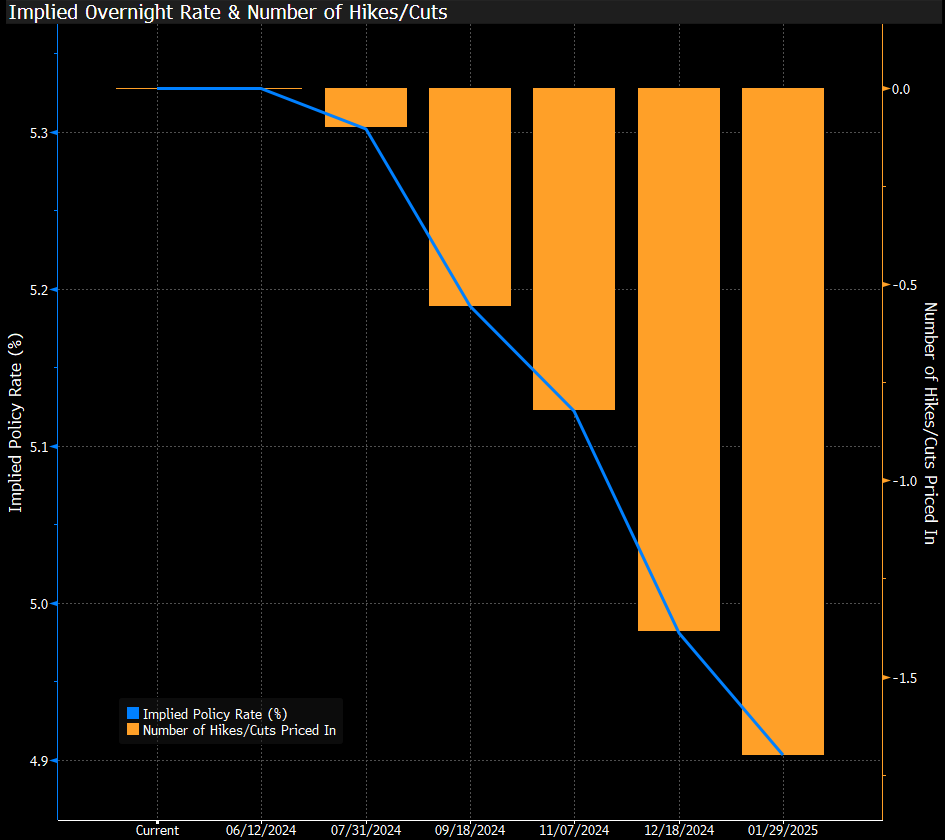

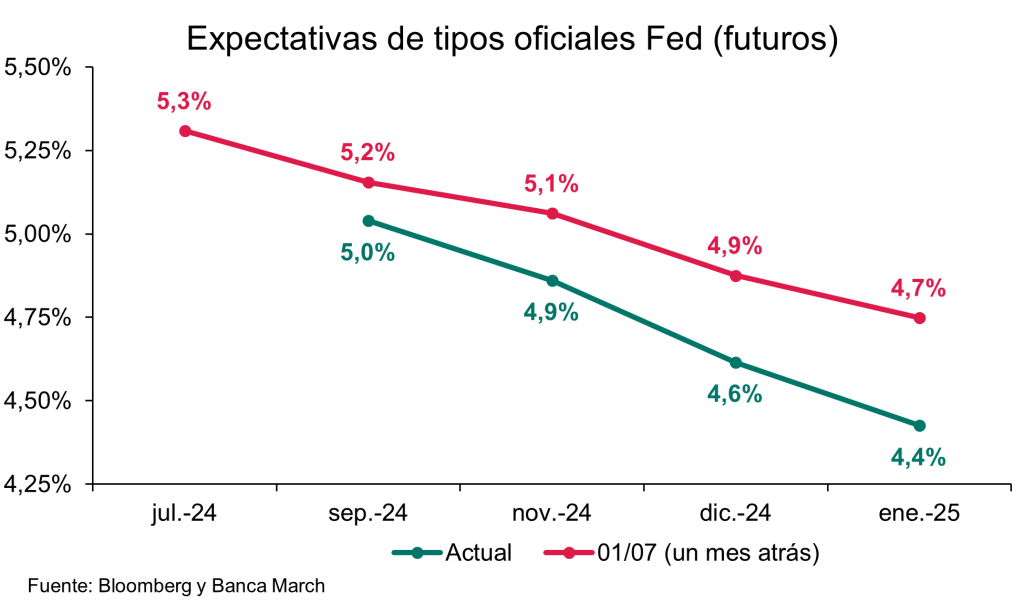

Lo más importante de la semana fue la reunión de la Fed del miércoles, que impulsó las Bolsas americanas (el Nasdaq subió casi un 3% el miércoles) después de dos sesiones de corrección, aunque ayer el mercado americano volvió a corregir con fuerza. El discurso más optimista y dovish de Powell impulsó los activos de riesgo. Los miembros de la Reserva Federal mantuvieron los tipos de interés en el nivel más alto en más de dos décadas, pero señalaron que están más cerca de reducir los tipos debido a una inflación moderada y un mercado laboral en enfriamiento. El Comité Federal de Mercado Abierto votó por unanimidad mantener el tipo de los fondos federales en un rango de 5,25% a 5,5%, nivel que han mantenido desde julio pasado.

Jerome Powell, presidente de la Reserva Federal, indicó que están en camino de reducir los tipos de interés en septiembre, a menos que el retroceso de la inflación se detenga, citando riesgos de un mayor debilitamiento del mercado laboral. Sin embargo, fue cauteloso al no comprometerse a una reducción de tipos si los datos de precios no cumplen con las expectativas en los próximos meses. Aunque la inflación aumentó un 2,5% en los 12 meses hasta junio y las cifras han estado bajando, las autoridades monetarias son cautelosas ante la posibilidad de un estancamiento. Powell mencionó que podría haber desde cero hasta varios recortes durante el resto del año, dependiendo de cómo evolucione la economía.

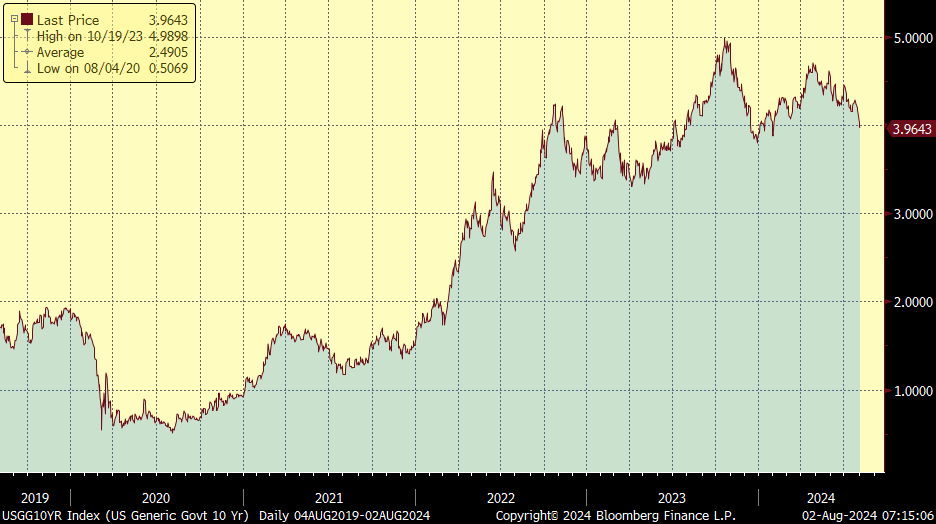

El movimiento más agresivo, además de en las Bolsas, lo hemos visto esta semana en el bono americano que vuelve a situarse por debajo del 4%.

Rentabilidad del Bono a 10 años de Estados Unidos últimos 5 años:

Ayer también hubo reunión del Banco de Inglaterra que recortó los tipos de interés en 25 puntos básicos desde el 5,25% al 5%, en línea con lo que esperaba el consenso de analistas de mercado, pero no dio pistas sobre su hoja de ruta. La votación fue bastante más ajustada de lo esperado, con 5 votos a favor de recortar tipos y 4 en contra. El consenso de analistas recogidos por Bloomberg espera el siguiente recorte en Noviembre. El Comité de Política Monetaria (MPC) no dio detalles sobre sus previsiones de cuándo será el próximo movimiento de tipos, pero el tono de las Actas del BoE sugieren que no hay ninguna prisa en el siguiente recorte, y en línea con el resto de Bancos Centrales, irán viendo cómo van evolucionando los datos macroeconómicos, fundamentalmente la inflación del Reino Unido.

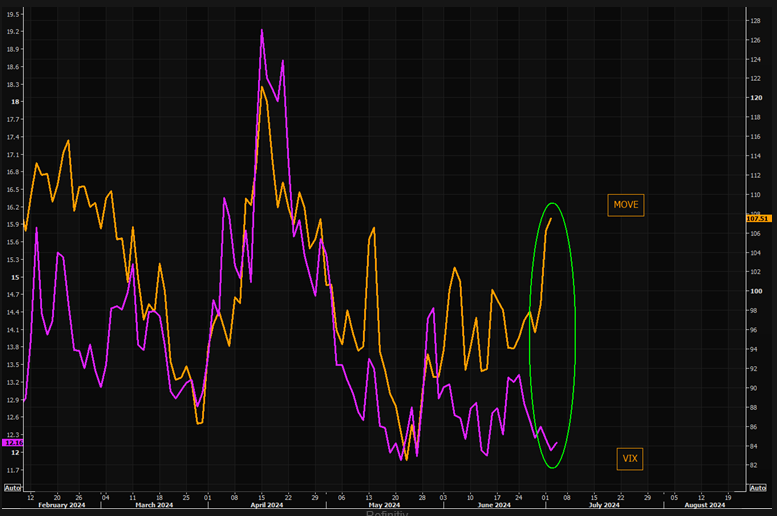

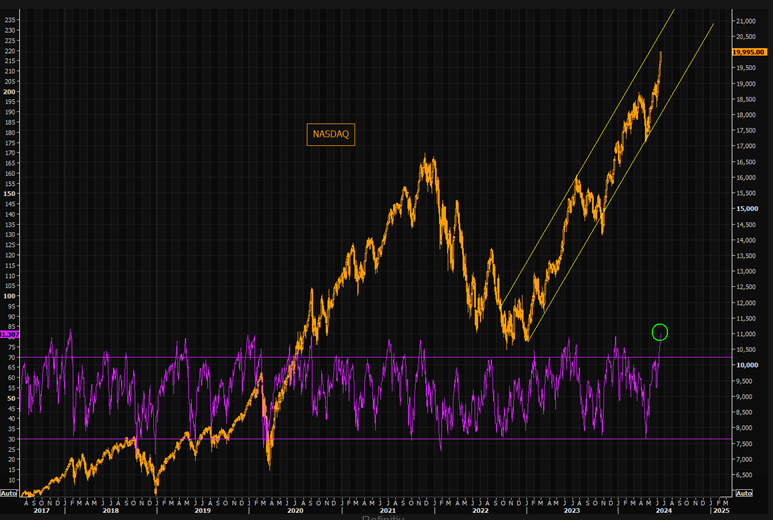

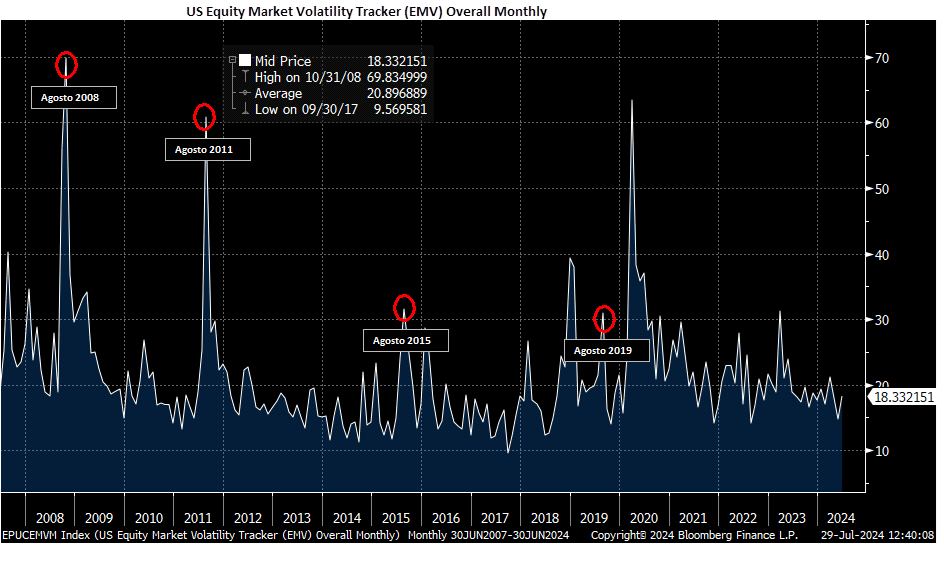

Entramos de lleno en Agosto, mes que se suele caracterizar por la alta volatilidad de las bolsas debido al menor volumen de negociación, esta semana hemos tenido muchas publicaciones macroeconómicas y reuniones de tres de los cuatro principales bancos centrales, la Fed y el Banco de Japón el miércoles y el Banco de Inglaterra ayer. De hecho en la sesión de ayer, primera de Agosto, las bolsas americanas cayeron entre un 1% y un 2% y el índice VIX (Volatilidad del S&P 500) subió ayer más de un 20% desde 16% al 19%.

VIX Index last month.

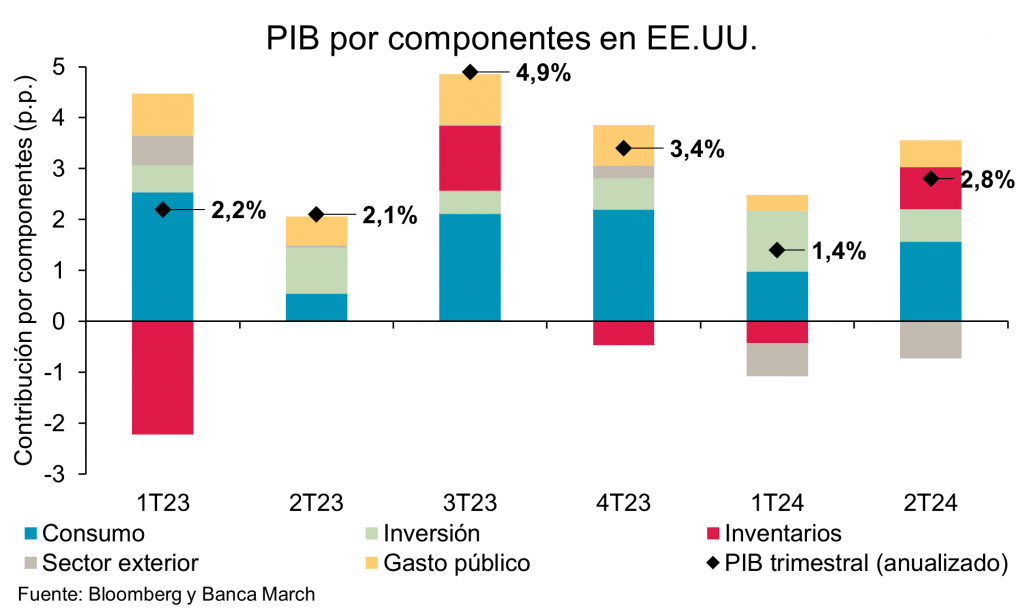

El PIB estadounidense sorprendió la semana pasada al alza gracias a un consumo privado que aún se mantiene fuerte. Más específicamente, la economía avanzó a ritmos del +2,8% trimestral anualizado en el segundo trimestre, superando las previsiones que se ubicaban en el +2% y el +1,4% del primer trimestre. A excepción del sector externo que retiró un -0,72% al dato de este trimestre, el resto de los componentes mostró un buen comportamiento. Por un lado, el consumo privado vuelve a destacar por su elevado dinamismo al crecer un +2,3% trimestral anualizado, por encima del +1,5% previo, aportando así 1,57% al crecimiento del PIB. Asimismo, también fueron positivas las cifras relacionadas con los inventarios que contribuyeron con +0,82%, la inversión que avanzaba a ritmos del +3,6% y aportaba un 0,64% y el gasto público que agregó 0,53% al dato trimestral.

En materia de precios, el viernes pasado conocimos los datos del deflactor del consumo personal de junio en Estados Unidos, un dato que es muy seguido por la Fed, que continúa su senda de moderación paulatina. En el caso del indicador general, hubo una variación +2,5% interanual y del +0,1% mensual, ambas en línea con lo esperado. Por el lado de la versión subyacente, la medida de precios preferida por Powell, los precios crecieron a ritmos del +2,6% año a año frente al +2,5% esperado mientras que, en términos mensuales, avanzaban un +0,2%. La buena noticia es que los servicios relacionados con la salud, uno de los componentes de mayor peso dentro del PCE, apenas aportaron un 0,02% al dato mensual subyacente frente al 0,10% de mayo.

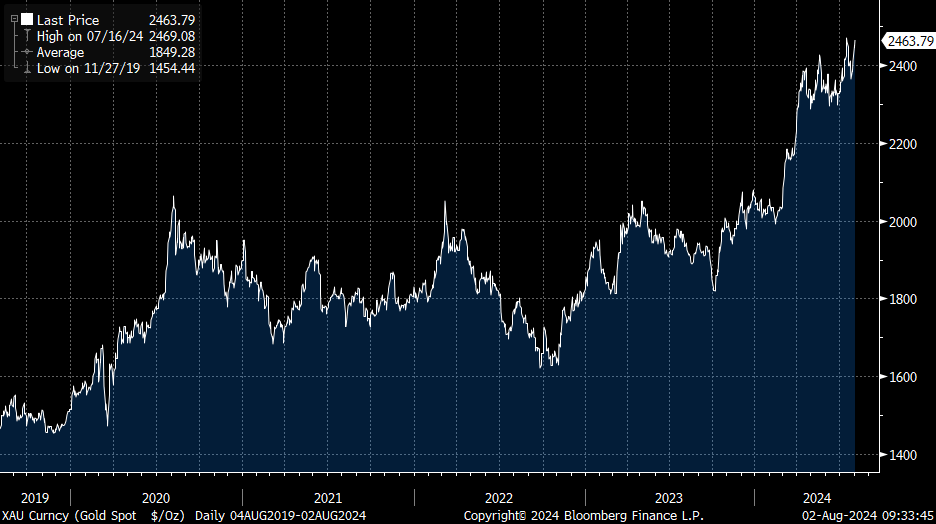

Continúa la subida del precio del petróleo, aunque ayer cayó lastrado por los datos macro en Estdos Unidos, a medida que crecen las tensiones entre Israel e Irán. Después de que el líder de iraní Khamenei ordenara una serie de nuevos ataques sobre Israel, el petróleo sube esta semana un 3% y el Brent está por encima de los 80 dólares barril. Por su parte, el oro también se hace fuerte en medio del conflicto en Oriente Medio y ante una Fed que apunta a septiembre como el mes inicial del proceso de recortes. En estos momentos, el metal precioso se eleva un +3% en el cómputo semanal hasta posicionarse en 2.463 dólares la onza.

Precio del Brent últimos 12 meses.

La preocupación de las oficinas familiares y las grandes fortunas por los altos niveles de deuda pública de Estados Unidos podría haber impulsado una demanda récord de oro en el segundo trimestre del año, elevando el precio a máximos históricos, según apuntan recientes informes del sector. Las compras privadas opacas del activo refugio aumentaron hasta las 329 toneladas entre marzo y junio, casi cinco veces más que el trimestre anterior, según un informe del Consejo Mundial del Oro (WGC, por sus siglas en inglés), una asociación comercial del metal.

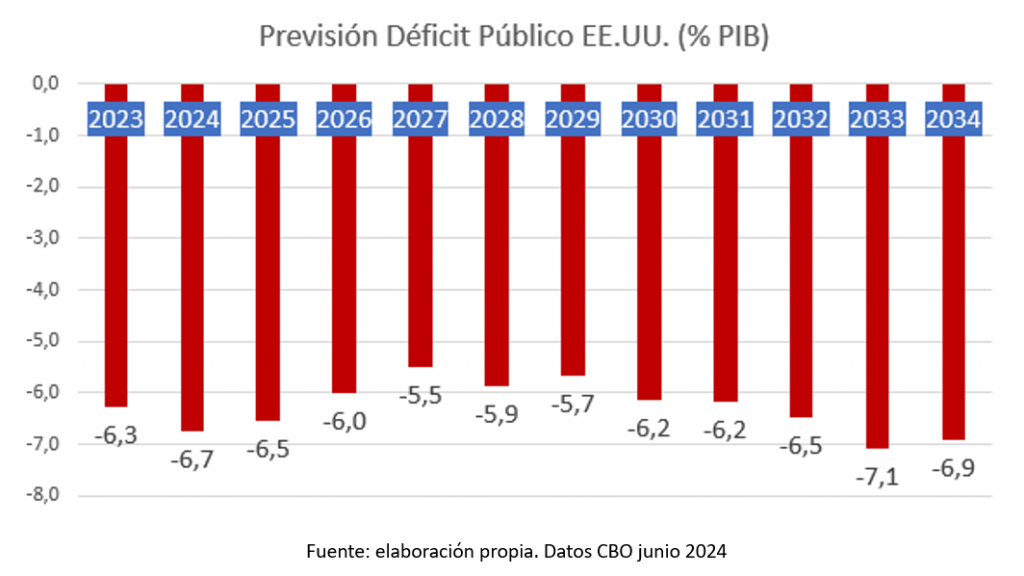

Esto contribuyó a elevar la demanda de oro a 1.258 toneladas en el trimestre, lo que supone su nivel más alto en el periodo de abril a junio desde que se iniciaron los registros en el año 2000 y un aumento del 4% con respecto al año anterior. El precio del oro alcanzó un máximo histórico de 2.483,60 dólares por onza troy a principios de este mes, impulsado por las crecientes expectativas de que se produzcan rebajas de los tipos de interés, que beneficiarían a los activos sin rendimiento fijo, como los lingotes, al disminuir la rentabilidad de los bonos, y la incertidumbre sobre el resultado de las elecciones presidenciales en Estados Unidos. John Reade, estratega jefe de mercado del WGC, señala que los datos anecdóticos sugieren que los grandes family offices de Estados Unidos son uno de los principales grupos que compran lingotes debido a la preocupación por los déficits fiscales descontrolados. Los inversores se han mostrado inquietos por el aumento de la deuda federal estadounidense, sobre todo si el candidato republicano a la presidencia, Donald Trump, gana en noviembre. La Oficina Presupuestaria del Congreso, un regulador fiscal independiente, prevé que la deuda estadounidense supere en 2029 su máximo del 106% del PIB registrado durante la Segunda Guerra Mundial. Su director advirtió a principios de este año que la carga fiscal seguía una trayectoria “sin precedentes”.

Las compras de oro en el mercado extrabursátil se han convertido en un factor cada vez más importante en el mercado del oro, aunque las transacciones son difíciles de rastrear porque la banca casa acuerdos con los compradores de forma privada.

Las compras tienden a reflejar adquisiciones para cubrir posiciones especulativas en el mercado de futuros, así como la demanda de particulares adinerados. En junio y julio se registraron cinco semanas consecutivas de entradas en contado por un total de 39 toneladas, tras dos años de ventas constantes. Las compras netas de los bancos centrales, que han contribuido a que el precio del oro suba un 33% desde principios de 2022, alcanzaron las 483 toneladas, un nivel récord para el primer semestre de un año. Sin embargo, esta cifra incluía una caída del 39% entre el primer y el segundo trimestre. Esto podría hacer menos probable que las compras de los bancos centrales superen las 1.000 toneladas este año, después de haber alcanzado este nivel los dos años anteriores.

Precio del oro últimos 5 años (último 2463,85$)

El Euribor ha vivido esta semana la mayor caída interanual en 11 años. En esta última sesión de Julio, el tipo diario del Euribor a 12 meses se precipitó hasta un nuevo mínimo anual del 3,39%. Por lo tanto, el índice hipotecario arrancará el mes de agosto desde los niveles más bajos desde enero de 2023. La media mensual de julio cerró ayer en el 3,526% frente al 4,14% del mismo mes del año pasado, y cae por cuarto mes consecutivo. Desde el 3,718% de marzo, el Euribor ha bajado algo más de un 5%.

Importante esta semana:

Powell ayer tuvo un discurso muy dovish, dijo que el recorte de tipos «podría estar sobre la mesa tan pronto como en la próxima reunión en septiembre». El comunicado oficial dice que «el aumento del empleo se ha moderado», antes decía «se mantuvo fuerte», describe la inflación como «algo elevada», antes decía «elevada», y añadió que «el Comité está atento a los riesgos para ambos lados de su doble mandato«.

Trump dijo ayer que reducirá los impuestos sobre los pagos de la seguridad social. Por su parte, el sindicato de trabajadores del sector del automóvil (UAW) apoya a Harris en su carrera presidencial. En este sentido, Harris adelanta ya a Trump en las casas de apuestas de PredictIt.

En Estados Unidos el jueves conocimos una menor creación de empleo privado en julio. Los datos de ADP quedaron por debajo de las estimaciones al mostrar una creación de empleo de 122 mil nuevos puestos de trabajo frente a las 155 mil del mes anterior y por debajo de las 150 mil esperados. Este dato es la antesala de las cifras oficiales del mercado laboral que conoceremos hoy y, según lo conocido, apunta a una cierta pérdida de dinamismo del empleo en julio. Siguiendo en Estados Unidos, conocimos también datos de ventas de viviendas pendientes, que siguen mostrando debilidad. A pesar de aumentar un 4,8% mensual, en términos interanuales, las ventas retrocedieron un 7,8%, intensificando su caída frente al -6,5% anterior.

La administración de Biden planea añadir más restricciones a las exportaciones de chips a China, a través de países aliados como Taiwán, Singapur, Malasia e Israel. Sin embargo, quedarían inmunes Japón, Países Bajos y Corea del Sur. Los principales fabricantes de equipos para chips, como ASML y Tokyo Electron no se verán afectados. Así, el gobierno estadounidense se apoya en la regla del Producto Extranjero Directo, la cual estipula que, si un producto se fabrica utilizando software o tecnología estadounidense, tiene el poder de impedir que se venda, incluidos los productos fabricados en un país extranjero. El portavoz del Ministerio de Asuntos Exteriores chino, Lin Jian, declaró que los esfuerzos de Estados Unidos por “coaccionar a otros países para que supriman la industria china de semiconductores” socavan el comercio mundial y perjudican a todas las partes.

La estimación inicial de crecimiento del PIB americano elaborada por la Fed de Atlanta para el tercer trimestre es del 2,8%, mientras que la de la Fed de Nueva York sube ligeramente desde el 2,66% al 2,70%.

El lunes Isabel Schnabel, miembro del Consejo del Banco Central Europeo, dijo que parte de la inflación, especialmente en el sector servicios, está resultando «particularmente persistente». «Por lo tanto, un primer recorte de tipos no se traduce automáticamente en una serie de nuevos recortes«.

Los ministros del G20 ven cada vez más posibilidades de un «aterrizaje suave» y se comprometen a reducir las desigualdades económicas. Por su parte, Japón agradece que el G-20 haya reafirmado su postura sobre el tipo de cambio.

La Unión Europea anunció esta semana que prepara un plan comercial ante una posible victoria de Trump. La Comisión Europea ha comenzado la elaboración de una estrategia en dos pasos, el primero, un acuerdo rápido que permita seguir el curso actual de intercambios comerciales. El segundo, un contraataque en el supuesto de que Trump opte por imponer aranceles del 10%. La represalia consistiría en crear una lista con productos importados de Estados Unidos sobre los que podría aplicar más del 50% de aranceles. El comisario europeo de comercio declaró que “estamos listos para defender nuestros intereses de nuevo”. El mandato de la administración de Trump ya impuso en 2018 tarifas sobre las importaciones de aluminio (25%) y acero (10%) de origen europeo. La UE respondió recalibrando sus aranceles sobre 6.400 millones de euros en exportaciones estadounidenses. Se espera que, una batalla comercial, afectaría en mayor medida el PIB europeo, pero impactaría más a la inflación del país americano.

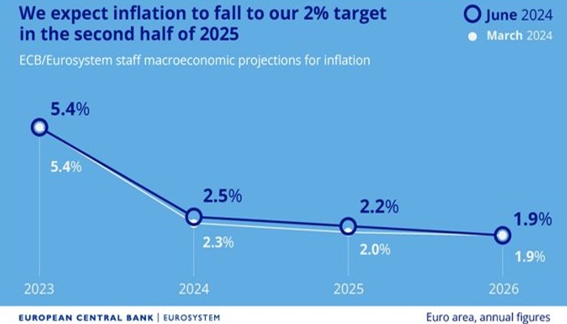

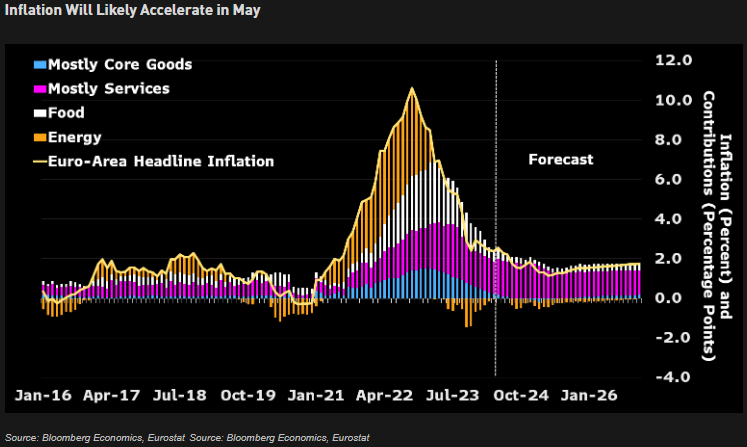

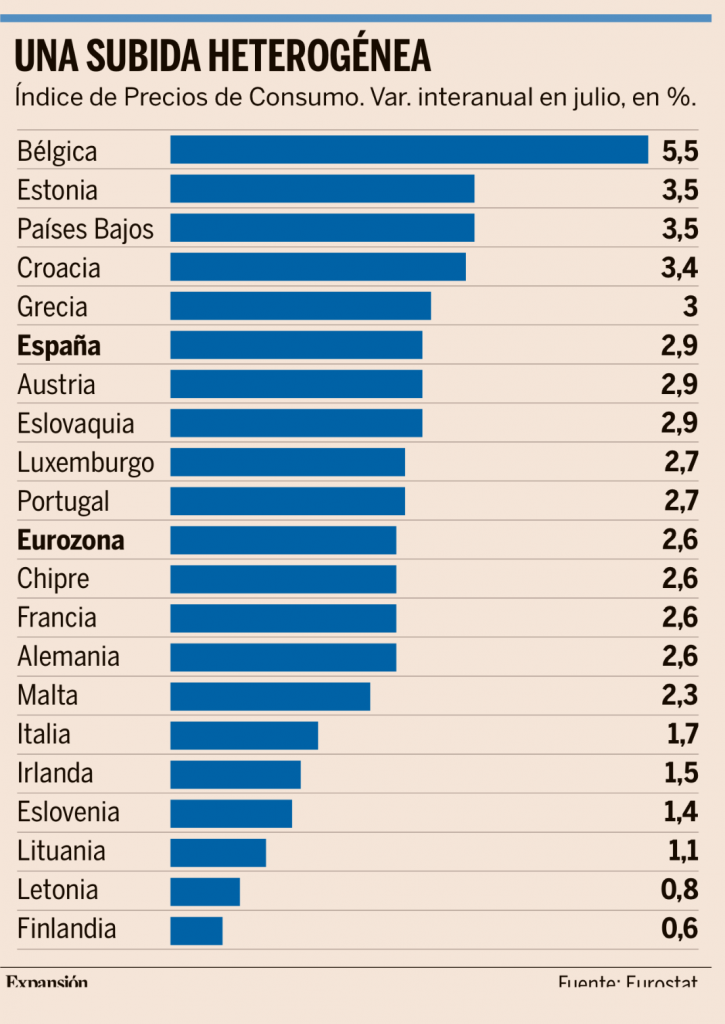

Este miércoles se publicó el dato de inflación de Julio de la eurozona que se elevó al 2,6% por el repunte de la energía. Un repunte que aleja la posibilidad de una nueva rebaja de tipos por parte del Banco Central Europeo (BCE), después del recorte de junio. Los precios en la eurozona subieron un 2,6% interanual en julio, una décima más que el mes anterior. Esta subida se debió fundamentalmente a la energía, que ha pasado de estar prácticamente estancada en junio, cuando se registró un alza del 0,2%, a encarecerse un 1,3%. Aunque parezca que este avance no es muy sustancial, se trata del mayor incremento en casi un año y medio y resulta muy significativo, ya que implica que los precios de la energía se resisten a normalizarse tras la escalada de 2022, lo que penaliza la competitividad de la industria europea.

En el resto de componentes no se observan grandes variaciones, los servicios suben un 4%, una décima por debajo del dato del mes anterior), seguidos de comida, alcohol y tabaco (2,3%, si bien los alimentos frescos en particular se moderan tres décimas, al 1%) y los productos industriales no energéticos (0,8%, una décima por encima del dato del mes anterior). Estos datos ponen de manifiesto que los servicios siguen tirando con fuerza de la inflación, haciendo que esta se mantenga enquistada en cotas superiores al objetivo del BCE (el 2% anual) porque las empresas están trasladando el coste de las subidas salariales a sus precios de venta, especialmente en los sectores más tensionados como es el caso del turismo, pero este proceso se antoja más complicado en el sector manufacturero, donde la demanda es mucho más débil y donde, por lo tanto, las empresas están contrayendo sus márgenes.

Existe una gran heterogeneidad, con seis países donde la tasa de inflación se sitúa por debajo de la cota del 2% y otros tres donde todavía rebasa el 3%, con mención especial para Bélgica (5,5%). En el primer grupo se sitúan Finlandia (con un 0,6%), Letonia (0,8%), Lituania (1,1%), Eslovenia (1,4%), Irlanda (1,5%) e Italia (1,7%). En sentido contrario, Bélgica lidera las subidas de precios, con un encarecimiento del nivel de vida a mucha distancia del resto, seguida de Países Bajos, Estonia (3,5% en ambos casos), Croacia (3,4%) y Grecia (3%).

Justo detrás de los países mencionados, y a pesar de la fuerte moderación de precios experimentada en este último mes, España queda en la sexta posición del ránking, con una subida de precios del 2,9%, empatada con Austria y Eslovaquia. Esto es, tres décimas por encima de la media europea, que coincide con el dato de Francia y Alemania. Con ello, la economía nacional sigue perdiendo competitividad respecto a sus principales socios comerciales por décimo mes consecutivo, aunque con menos intensidad que en los meses anteriores. Si bien no existe una relación directa entre los precios de consumo y los de exportación, sí es cierto que un aumento del IPC se acaba trasladando a los salarios, que a su vez acaban repercutiéndose a los costes de producción de las empresas tanto para el mercado nacional como para el extranjero.

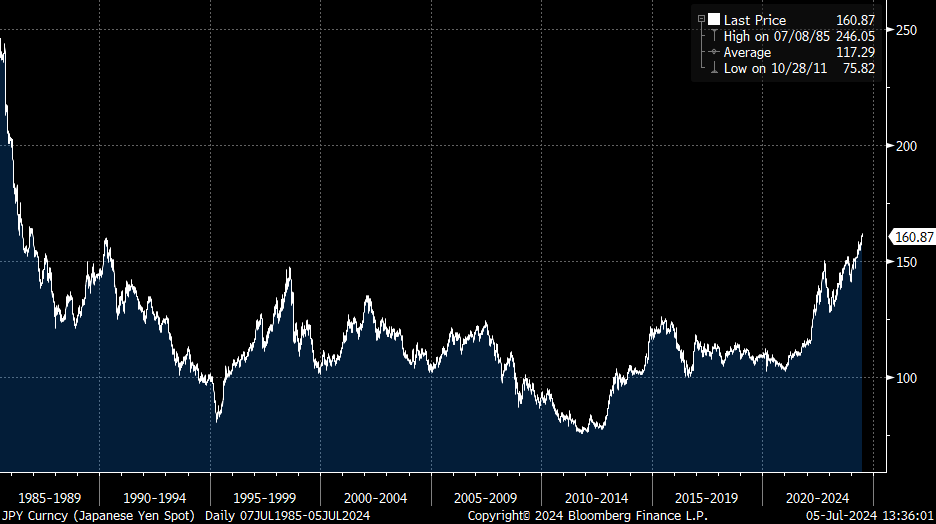

En Japón el miércoles el Banco Central japonés finalizó su reunión con un aumento de 15 puntos básicos de los tipos de interés hasta 0,25% por 7 votos a 2, la segunda subida de tipos del año. Asimismo, anuncia una reducción en las compras mensuales de bonos (Quantitive Tightening) a la mitad, aunque apunta a que está dispuesta a dar marcha atrás en caso de repunte rápido de las rentabilidades de los bonos. El trasfondo de este tensionamiento adicional de su política monetaria es la necesidad de ir normalizando la política monetaria nipona tras su periodo ultraexpansivo. El punto de inflexión en las políticas monetarias de la Fed, con tipos a la baja, y del banco de Japón, con tipos al alza, debería seguir apoyando al Yen, que ha subido un 5% en julio frente al dólar, a medio plazo. Según fuentes de Reuters, la revisión de la política monetaria realizada por el Banco Central de Japón ayudará a argumentar que la economía puede asumir aumentos constantes de tipos, al haber ganado la batalla a la deflación.

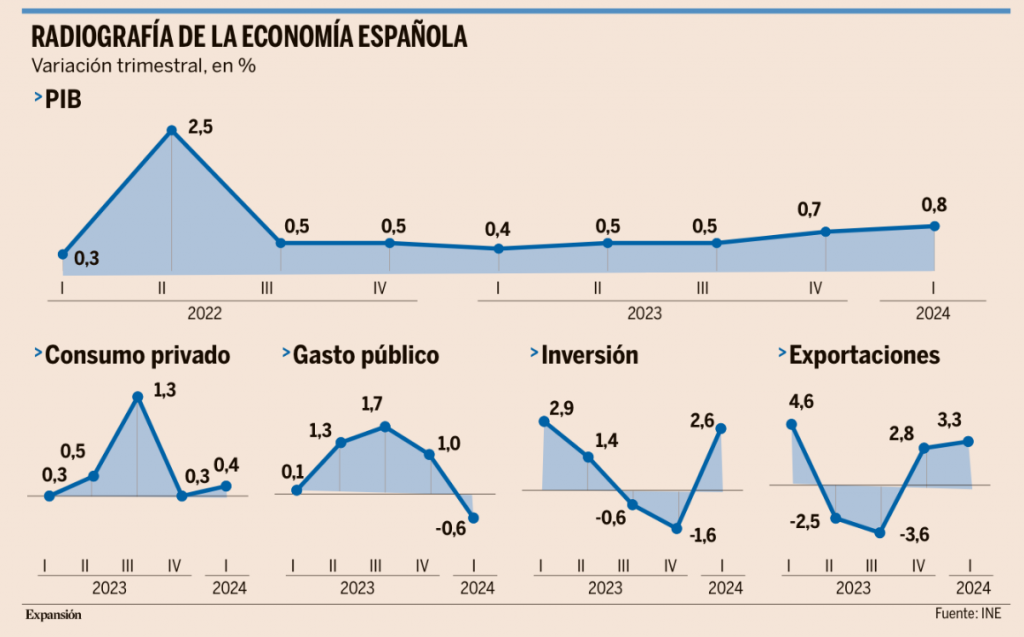

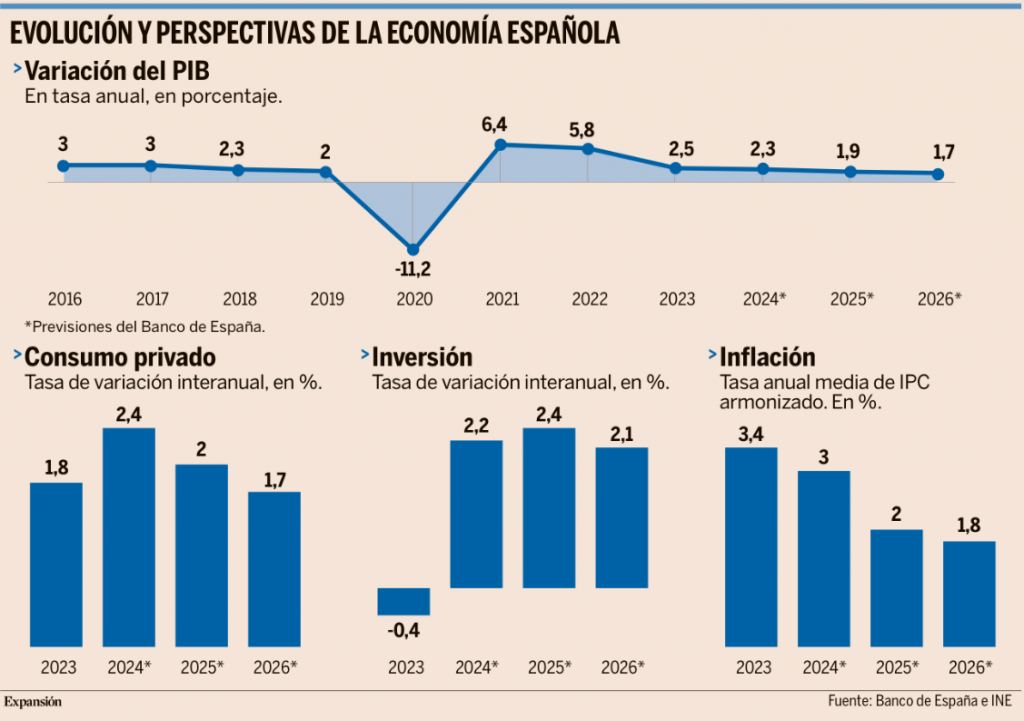

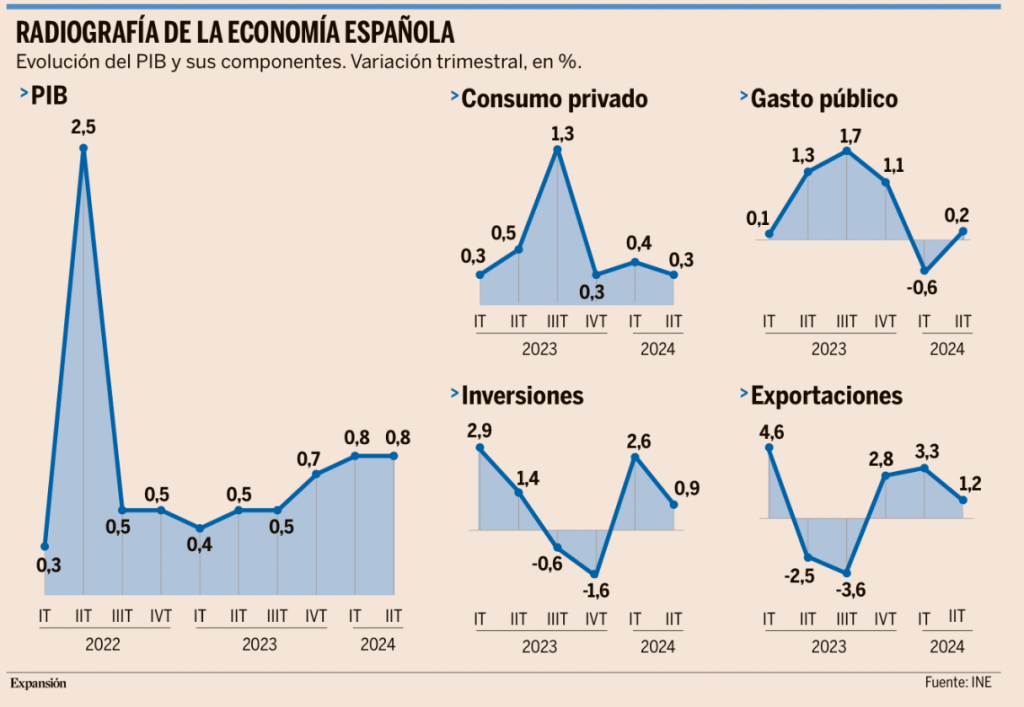

En España la economía volvió a reeditar en el segundo trimestre del año el fuerte empuje que había registrado en el arranque del año, con un crecimiento del 0,8% entre abril y junio, de acuerdo con los datos que publicó el martes el Instituto Nacional de Estadística (INE). Este avance se debió fundamentalmente al avance de la inversión inmobiliaria y de las exportaciones, frente a un consumo privado y un gasto público que crecen en el trimestre a ritmos más moderados, si bien este último es el que más ha crecido desde el estallido del coronavirus. Unas cifras que, además, se sitúan a la cabeza de los países europeos. El PIB español ha pasado de crecer a un ritmo del 2% hace un año al 2,9% en este último trimestre, tres décimas más que en el trimestre anterior. Con ello, parece muy probable que España pueda alcanzar el crecimiento del PIB previsto por el Ejecutivo para el conjunto del ejercicio (2,4%) y que incluso pueda superar esta cifra si la situación no se tuerce en la segunda mitad del año. Además, un segundo elemento muy positivo es que la economía viene impulsada fundamentalmente por la inversión y el sector exterior, unos motores que tienden a proyectarse hacia el futuro, y no tanto por el consumo o el gasto público. En concreto, la Formación Bruta de Capital Fijo crece un 0,9% respecto al primer trimestre del año, si bien este avance se ha moderado intensamente respecto al ritmo del primer trimestre (cuando alcanzó el 2,6%) y se debe fundamentalmente a la inversión en construcción (1,3%) frente a la atonía de la maquinaria y bienes de equipo (0,1%), a pesar de los fondos europeos. Esta divergencia se puede deber al elevado déficit de vivienda ya existente desde hace un tiempo y que se ha agravado con la llegada de población extranjera en los últimos años. Y, con todo, parece que estos proyectos no serán suficientes en la mayor parte de España, dada las previsiones de nuevos hogares.

En segundo lugar, las exportaciones crecen a un ritmo del 1,2% lo que, junto con un descenso del 0,2% en las importaciones, implica un fuerte avance del sector exterior, que suma medio punto de crecimiento al PIB en este segundo trimestre frente a las tres décimas de la demanda interna. Esta tendencia ya venía observándose en los trimestres anteriores, pero, al contrario que entonces, cuando las ventas de servicios (fundamentalmente el turismo, aunque también servicios corporativos) lideraban el indicador, ahora son las exportaciones de mercancías son las que más suben (1,3%) frente a un dato ligeramente más débil de las de servicios (1%). Con todo, hay que tener en cuenta que las exportaciones de servicios crecen a un ritmo interanual del 10,2% a pesar de haber superado ya con creces el nivel previo a la pandemia del coronavirus.

Estas cifras contrastan con la atonía del consumo privado (0,3%), derivada de la pérdida del poder adquisitivo de los ciudadanos (paliada, en conjunto, con el aumento del número de trabajadores) y del gasto público (0,2%), si bien hay que recordar que este componente es el que más ha crecido a lo largo de la crisis y se sitúa un 12% por encima de las cifras de 2019.

Además, otro elemento muy positivo es que casi todos los sectores se encuentran en positivo, aunque existen grandes diferencias. En concreto, el avance de la actividad económica viene liderado por comercio, transporte y hostelería (que avanza un 2,8% respecto al primer trimestre), actividades artísticas y recreativas (2,6%) y servicios financieros (1,3%), mientras que las actividades inmobiliarias caen un 2,5% (en buena medida, por los efectos de la regulación sobre el alquiler) y la agricultura retrocede un 1,3%, quedando un 14,3% por debajo de las cifras de 2019.

Estas cifras de crecimiento se ven respaldadas también por el avance del empleo y la productividad, si bien el aumento de los costes laborales compromete futuros avances. El número de puestos de trabajo equivalentes a tiempo completo se incrementó un 2% respecto al año pasado, mientras que la productividad creció un 0,9% en lo que supone la primera mejora en un año. Sin embargo, al mismo tiempo los costes laborales unitarios (esto es, por unidad de PIB producida) se han incrementado un 3,5% anual y un 24,9% desde que Pedro Sánchez llegó al Gobierno, lo que se traduce en una pérdida de competitividad para las empresas españolas.

China se han conocido esta semana los PMIs oficiales de julio, con lecturas en torno a 50 que apuntan a cierto estancamiento de su economía, el PMI manufacturero fue del 49,4, en línea con lo esperado y frente 49,5 anterior, el PMI de servicios 50,2, también en línea con lo previsto y frente al 50,5 previo, y el PMI compuesto 50,2 frente 50,5 anterior. Estos datos muestran tercer mes de manufacturas en contracción y servicios estancados, lo que apunta a la necesidad de nuevos estímulos económicos.

El miércoles por la noche también se conoció el PMI manufacturero de Caixin de julio cae 2 puntos hasta los 49,8 por debajo de los 51,5 que esperaba el consenso, lo que supone niveles compatibles con la contracción de la actividad en el sector. El gobierno dice que China expandirá activamente la demanda interna con el fin de lograr el objetivo de crecimiento del conjunto del año.

Elegía a Venezuela. Tom Burns Marañón.

El autor y columnista irlandés Fintan O’Toole, que no es conocido aquí, pero es un intelectual público con bastante visibilidad en la anglo esfera, propone lo que llama la “Prueba de Yeats”, en referencia a su paisano, el gran poeta y premio Nobel William Butler Yeats, para medir el grado de caótica distopía al cual ha llegado un mundo supuestamente civilizado. El examen es muy sencillo: cuanto más se cite El Segundo Advenimiento, la elegía más clásica de cuantas escribió Yeats, peor están las cosas. En Venezuela se estará citando más que en otros lugares.

Yeats escribió El Segundo Advenimiento en un estado de shock tras la Gran Guerra del Catorce, la Insurrección en su Irlanda natal y la Revolución Bolchevique. Desde hace casi una década, un número creciente de comentaristas en los medios y de gente que tiene cosas que decir y las cuelgan en las redes acuden una y otra vez al tremebundo poema. Esto es lo que le intriga a O’Toole.

El poema de la prueba, bien traducido por Bárbara Míguez Adeliño, comienza así: “Planeando ampliamente en derredor/El halcón ya no escucha al cetrero/Todo se derrumba, no existe ya el centro./La anarquía se desata…”. Las primeras líneas ya descolocan al lector y las siguientes dos le sacuden la conciencia: “Los mejores carecen de convicción y a los peores/Les sobra intensidad vehemente”. ¿Nos reconocemos en ellas? ¿Hablan de nosotros y de las circunstancias de nuestro entorno?

Estas dos líneas se citan mucho porque pululan los peores de intensidad vehemente: Vladímir Putin, Nicolás Maduro, Hamas y Hezbolá, los proxies de Irán. Y se transcriben mucho porque los que deberían ser los mejores titubean a la hora de alinearse con quienes realmente lo son: Volodímir Zelenski, los liberales venezolanos, Israel. Lo más preocupante es que en los hábitats que se dicen guiar por los valores de los mejores, es decir en el reducido número de democracias liberales que hay en el mundo, los hay que, al carecer de convicciones, apoyan de manera descerebrada a los hombres fuertes que se burlan de las urnas y a los fanáticos terroristas que practican el holocausto entre “el río y el mar”.

Según el estudioso yeatsiano O’Toole, las búsquedas de El Segundo Advenimiento en Internet empezaron a multiplicarse cuando Donald Trump fue elegido presidente de Estados Unidos en 2016 y, desde entonces, no han dejado de aumentar. Hoy se cita a Yeats más que cuando ganó el Nobel hace un siglo. No hay que darle muchas vueltas para explicar este sugerente dato.

Si avanza el populismo nacionalista e identitario, si se polariza el medio ambiente político, si las fake news se hacen virales, entonces resulta que Yeats se anticipó a la condición humana actual cuando escribió: “No existe ya el centro./la anarquía se desata”. Se recurre a El Segundo Advenimiento porque hay conciencia de que una caótica distopía se nos echa encima. Y esto, en esencia, es de lo que va la ‘Prueba de Yeats’.

Entre la élite de políticos populistas, polarizados y propagadores de falsedades destaca el venezolano Maduro cuya corrupta incompetencia y cruel despotismo ha empobrecido vilmente a la mayor parte de su pueblo y ha provocado en los últimos años el mayor desplazamiento humano –casi 8 millones han abandonado Venezuela, población de 26 millones– que se ha registrado en Latinoamérica. El pasado domingo Maduro robó las elecciones presidenciales al candidato de una plataforma, muy unida y muy centrada, de partidos opositores a su régimen.

El hurto de las papeletas del voto por este amenazante gigantón, que grita en lugar de hablar y que más que gritar, ladra, ha desencadenado el caos en la muy castigada sociedad venezolana y su fraude electoral ha sido condenado por la gran mayoría de los líderes regionales. La del ultraliberal argentino Javier Milei era esperada, pero no tanto la del izquierdista Gabriel Boric, presidente de Chile. Pero, a Maduro la crítica le resbala. Presume de haber “parado el fascismo” que es algo que les gusta mucho decir a los dictadores progresistas cuando ordenan disparar a manifestantes que corean “libertad” y secuestrar a sus dirigentes.

Puede que, por aquello de la carencia de convicción, el marrullero y matón de Maduro siga en el poder. Ha sobrevivido grandes protestas públicas en el pasado y lleva años machacando impunemente a sus compatriotas con intensa vehemencia. Puede, aunque es improbable porque ese flanco lo tendrá bien cubierto, que los militares le apeen de la presidencia. Así suelen terminar las carreras de los tiranos cuando acaban totalmente aislados.

Reacción

Más verosímil es que soldados y policías se harten de reprimir a la población, depositen sus armas ante los manifestantes, se quiten los uniformes y cambien de bando. Las dictaduras son contra natura en este mundo globalizado y no son eternas. Pero no lo es menos que si la protesta se prolonga y aumenta la violencia, difícilmente aguantará el pacífico centrismo de la plataforma opositora.

En España se sigue el desarrollo de los acontecimientos en Venezuela con mucho más interés que en cualquier otro país. En nuestro entorno europeo la noticia del pisoteo de derechos humanos en Latinoamérica despierta cierto hastío: ¿Ah sí? Cuéntame algo nuevo. Aquí inquieta porque se trata de un país hermano que en su momento acogió a muchos españoles y, siendo reciproca la hospitalidad, porque casi medio millón de venezolanos se han mudado a España en los últimos años. En el primer trimestre de 2024 constituyeron la tercera nacionalidad por número de llegadas a España, según el Instituto Nacional de Estadística, con 22.600 migrantes, por detrás de la marroquí y la colombiana.

Sin embargo, el interés que la suerte de Venezuela despierta en España responde, por encima de todo, a un contenido y contexto político que es muy evidente. El expresidente del Gobierno socialista, José Luis Rodríguez Zapatero, es el principal apologista del régimen de Maduro en Occidente y Sumar, el socio de Pedro Sánchez, el actual presidente socialista, en el gobierno de coalición, da por buenos los resultados escandalosamente tramposos de las presidenciales del pasado domingo que consolidan el poder de Maduro. Un comunista, igual que un perro, no muerde a otro comunista. Prácticamente la única voz crítica entre los progres españoles ha sido la de Felipe González.

Y hay más. Si cae Maduro, ¿cuánta desfachatez del sanchismo pasará a ser de dominio público? Es de rigor que un gobierno democrático en Venezuela ordene una minuciosa auditoria de la gestión de la Administración Pública por el régimen chavista. Se buscará por debajo de las proverbiales alfombras. Y se sabrá, más bien antes que después, de qué iba, por ejemplo, ese misterioso vuelo procedente de Caracas que aterrizó a medianoche en Barajas, por qué hubo una reunión secreta a bordo del avión entre altos cargos del gobierno de Maduro y del de Sánchez y qué contenían esas decenas de maletas que se descargaron en la pista de aterrizaje del aeropuerto madrileño. Se sabrán, a la vez, los detalles de la financiación de la ultraizquierda española.

Nada de esto se le escapa a la derecha española. La obsesión con la fachoesfera de Sánchez recuerda a la de Maduro. La de los bulos mediáticos también. A Maduro no le gusta nada la independencia judicial. A Sánchez tampoco. Se trata de hombres altivos y ásperos, enamorados de su persona y del poder omnipotente. Para los “conspironaicos” de la “derechona” el discurso de la deriva chavista del sanchismo se escribe solo. Y, a la vez, el del desvío hacia el kichnerismo por el “no-caso” de Begoña Gómez.

Malestar generalizado

No son discursos agradables, dañan a España y no consuela que el malestar esté generalizado, puesto que en todos lados los extremos ganan terreno y el centro se bate en retirada. En Estados Unidos se teme a partes iguales tanto el triunfo de Trump como la reacción del demagogo republicano si pierde las elecciones presidenciales del próximo 5 de noviembre. Con el permiso de Venezuela, mayor distopía no cabe.

La ‘Prueba de Yeats’ es la constatación del extendido desasosiego. Si aumentan exponencialmente los que beben de las fuentes de El Segundo Advenimiento por algo será. Al atiborrarse de las imágenes que crea el poeta pueden creer, como creyó Yeats, que se está ante el Apocalipsis que lo finiquita todo: “Sé que acerca la Revelación/Sé que acerca la Parusía”. Cuando las cosas se tuercen muchísimo, se invoca la Parusía, el Advenimiento glorioso de Jesucristo al fin de los tiempos. Pero la vuelta es, en principio, aterradora. El poeta está atrapado en una pesadilla que le sitúa entre las arenas del desierto donde aparece ante sus ojos una bestia que tiene el cuerpo de un león, la cabeza de un hombre y la “mirada vacía, inmisericorde como el sol”.

El Segundo Advenimiento concluye con un apogeo de metales y de tambores digno de un Wagner perdido en la Biblia: “La noche cae de nuevo, pero sé/Que veinte siglos de pétreo letargo/se enajenaron en pesadilla por el mecer de su cuna/Y que la bestia, al fin presta a retornar./Se arrastra hacia Belén para ser alumbrada”. Uno se alegra por los que se someten a la “Prueba” en estos días agosteños de asueto y ven esperanza en la cuna.

Buen fin de semana!!