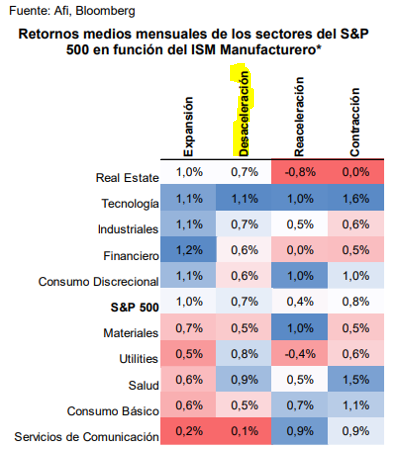

En los últimos dos años la política monetaria ha sido un factor determinante en el comportamiento de la renta variable. Esta semana una nota de Columbia Threadneedle analizaba cuál ha sido el comportamiento histórico de los distintos sectores en un entorno de desaceleración en el que se observaba que los sectores con mayor rentabilidad en media ha sido tecnología, salud y en menor medida utilities que representan precisamente ese sesgo growth y sesgo defensivo. Los sectores con peor rentabilidad en esa fase del ciclo han sido servicios de comunicación y consumo básico, seguidos de sectores más cíclicos como materiales, consumo discrecional y financieras. Si se cumple este patrón para 2024, deberíamos estar más posicionados en sectores de crecimiento y calidad frente a sectores más cíclicos, que es como ha comenzado este año, con el Nasdaq siendo el índice que mejor performance está teniendo.

En el escenario base de Columbia Threadneedle piensan que lo peor de la inflación ya se ha quedado atrás y que estamos en una fase de estabilización de la inflación o desaceleracíon a medio y largo plazo. En entornos de inflación estabilizándose o la baja el factor de crecimiento suele hacerlo mejor que el índice en la mayoría de los casos. Las compañías ganadoras son aquellas con poder de fijación de precios y adicionalmente invertir en compañías con modelos de negocios robustos ofrece un “buffer” de seguridad en entorno posible de volatilidad.

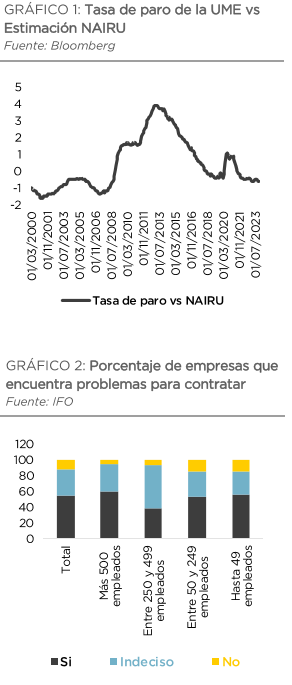

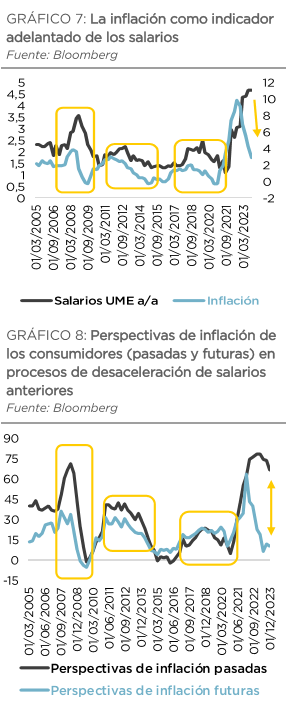

Esta semana leía también una nota muy interesante de Dunas Capital sobre el principal riesgo inflacionista que existe ahora en Europa, que es el riesgo a las subidas de los salarios, las principales conclusiones de la nota son que pese a la debilidad manifiesta de la actividad en la Unión Monetaria Europea, el mercado laboral sigue presentando señales muy claras de tensionamiento, con un número importante de empresas que encuentran problemas para encontrar mano de obra cualificada. Ello se está traduciendo en salarios muy elevados que están sosteniendo al componente de servicios del IPC en zonas poco compatibles con una normalización inflacionista. Pese a que, en el pasado, la caída de los registros de IPC sirvió como indicador adelantado de los salarios, en esta ocasión existe un riesgo claro de que la historia no se repita. Ello supondría un problema en la retórica desinflacionista que prima actualmente en el mercado.

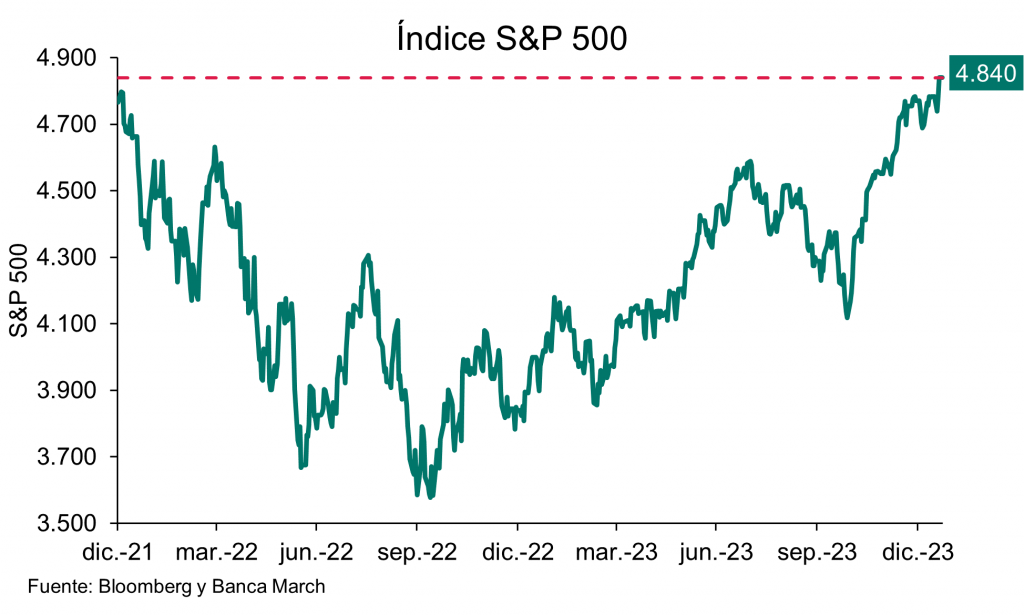

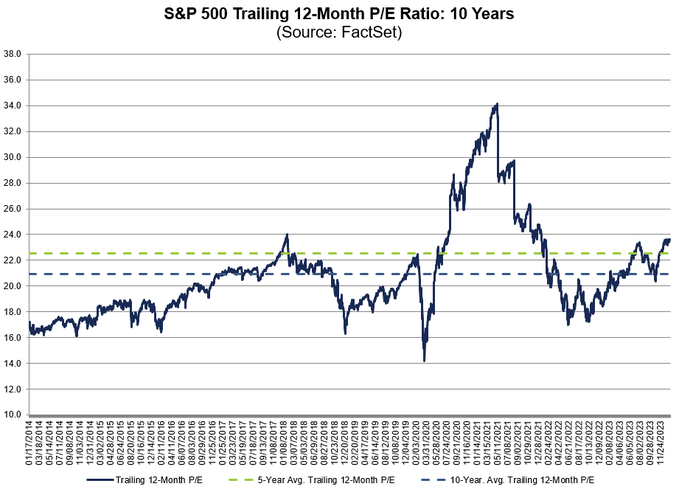

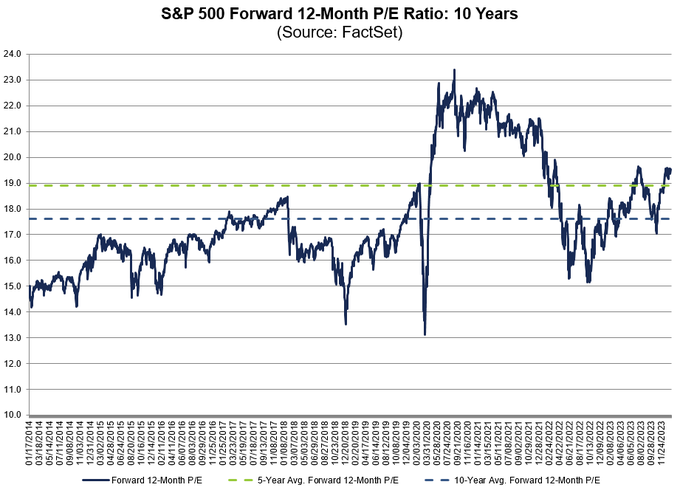

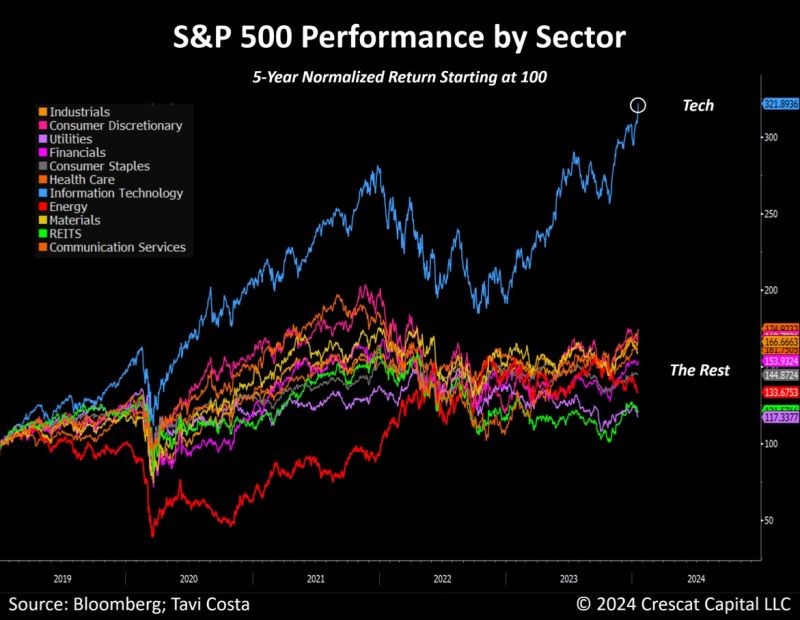

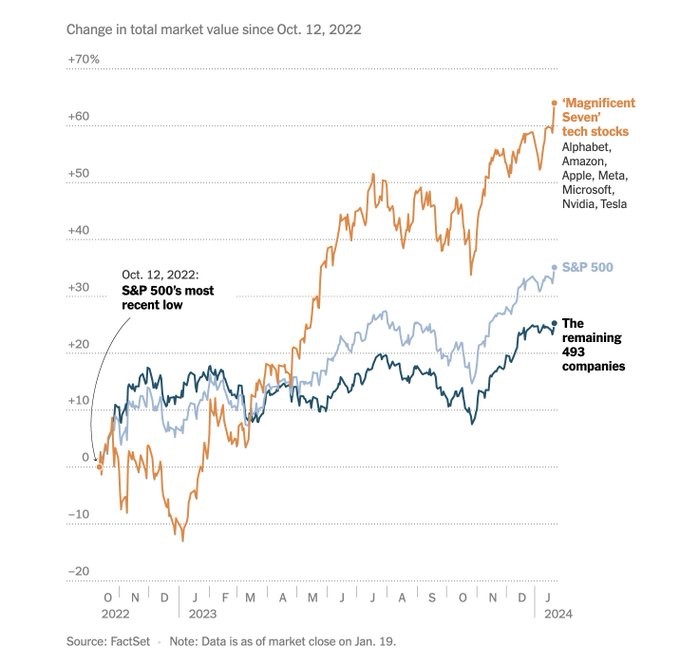

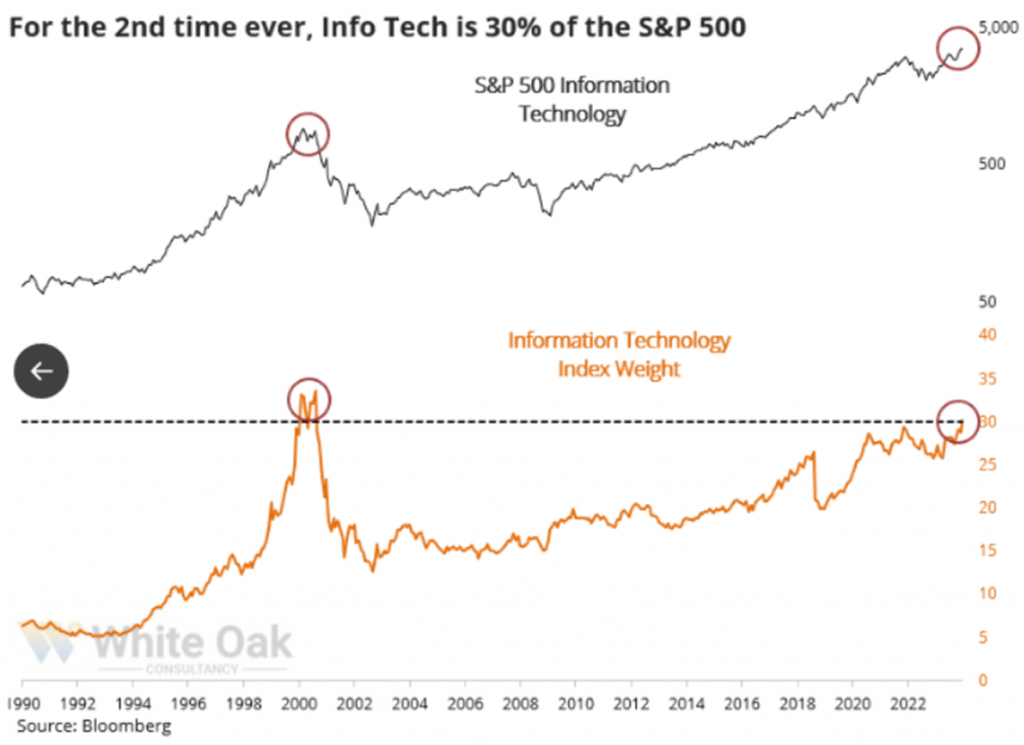

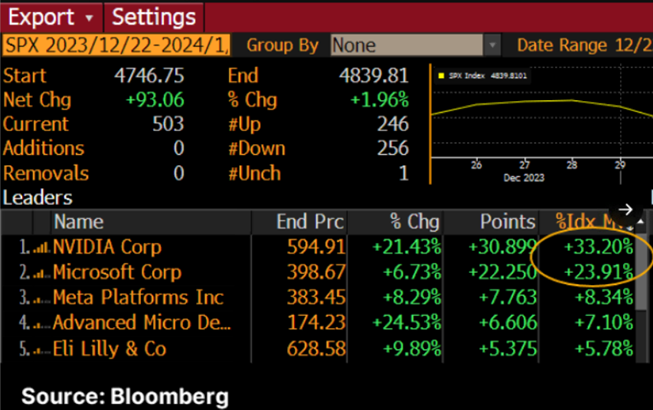

Más de dos años después, el S&P 500 ha vuelto esta semana a máximos históricos impulsado principalmente por la tecnología, que sigue siendo el motor del último rally gracias a unas expectativas de mayor demanda de semiconductores lanzada por Taiwan Semiconductors. El buen comportamiento de una serie de compañías, las siete magníficas, ha supuesto el principal impulso para el índice. En este sentido, el S&P 500 equiponderado se encuentra en niveles un 5% por debajo de los máximos. Finalmente, la valoración del índice se sitúa en 20 veces beneficios, lo que fija una prima de riesgo de la bolsa frente a los bonos a 10 años del 1%, la más baja desde 2002, lo cual es una valoración muy elevada que exige unos retornos futuros muy exigentes, en mi opinión.

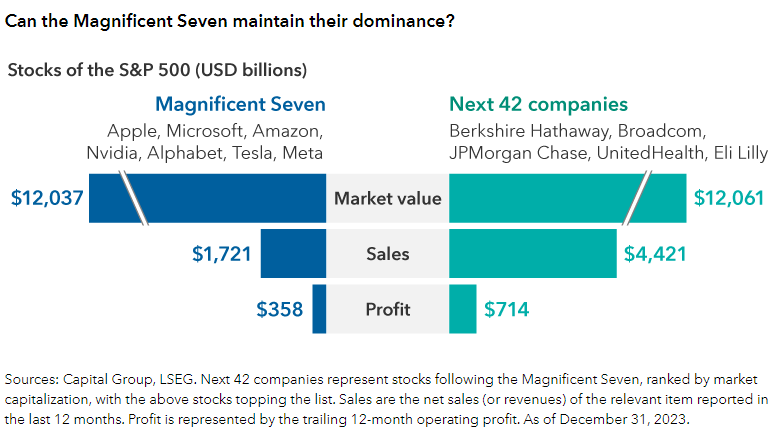

Veo complicado que los Siete Magníficos puedan mantener las valoraciones actuales a las que cotizan, en términos de capitalización bursátil representan lo mismo que las siguientes 42 compañías del S&P 500 generando la mitad de beneficios que estas y las ventas de las 7 suponen el 40% de las ventas de esas 42 empresas juntas… lo cuál no veo muy sostenible.

De hecho sólo Nvidia y Microsoft representaron el 57% de la ganancia en el S&P 500 durante el último mes.

Esta semana han salido noticias que podrían lastrar los próximos beneficios de las grandes tecnológicas, que se encuentran en el punto de mira de los reguladores. Alphabet, Amazon y Microsoft han recibido citaciones para ser investigados por sus alianzas con startups de Inteligencia Artificial y su impacto en la competitividad. Microsoft ha invertido más de 13.000 millones de dólares en OpenAI y fue sometido a revisiones antimonopolio en Reino Unido y la Unión Europea. Google y Amazon han invertido 2.000 y 4.000 millones de dólares en Anthropic, respectivamente. La Comisión Federal de Comercio de Estados Unidos ha citado a las tecnológicas para recaudar información, alegando que “no pueden utilizar la innovación como cubierta para romper la ley”. Miembros de la comisión han criticado que las compañías han diseñado las transacciones para evadir la ley de fusiones y evitar su notificación a las instituciones antimonopolio. Google ha declarado que no presenta los derechos exclusivos de Anthropic. Por su parte, Microsoft ha comentado que estas alianzas promueven la competencia y aceleran la innovación. Amazon y Anthropic han evitado hacer declaraciones.

Nos encontramos con la bolsa de Hong Kong en mínimos de 19 años, mientras que el índice japonés toca máximos de 34 años. Parece que los inversores huyen del continuado frenazo chino para refugiarse en las mejores perspectivas cíclicas niponas. Dadas las políticas que se están adoptando en ambos países, tratar de ir contras estas tendencias puede ser especialmente complicado en este ocasión.

La economía China perdió dinamismo en el último trimestre del año y parece que lo seguirá perdiendo en 2024, con el sector inmobiliario siendo el principal lastre. La decisión de las autoridades de ayudar a la economía ampliando la oferta, apoyo al sector manufacturero, infraestructura, en lugar de ayudar a la demanda hará que las presiones deflacionistas. Julius Bär espera un crecimiento para 2024 del 4,4% (desde el 5,2% que creció en 2023).

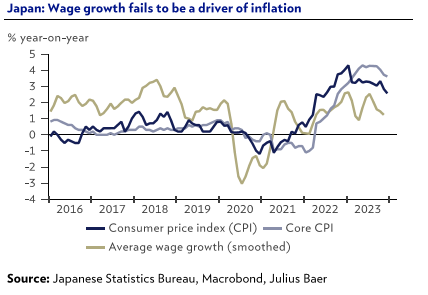

La inflación japonesa se situó en el 2,6% a finales de año, y la inflación subyacente, quitando energía y alimentos, en el 3,7%, mostrando una dinámica mejor de lo que se esperaba. Consecuentemente, el banco Central de Japón está menos presionado a endurecer su política monetaria, Julius Bär espera la primera subida de tipos en septiembre y esperan que el dólar-yen se sitúe en 140 a 12 meses (147 actual)

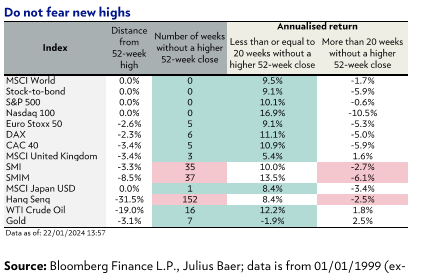

La semana pasada y esta misma semana el S&P 500 marcó máximos históricos y el Nasdaq máximos de 2 años. Históricamente, después de marcar máximos de 2 años, el S&P 500 suele ganar un +10,5% de media en los siguientes 12 meses y el Nasdaq +17%. El mercado si está mostrando ciertas señales de menor amplitud en el movimiento, pero de momento parece un problema menor.

La prima de valoración del índice S&P 500 ha vuelto a máximos frente al MSCI World (ex US) y frente al MSCI ACWI ex US.

PER relativo 2024 esperado del S&P500 frente al MSCI WORLD ex US.

PE relativo 2024 esperado del S&P500 frente al MSCI ACWI ex US

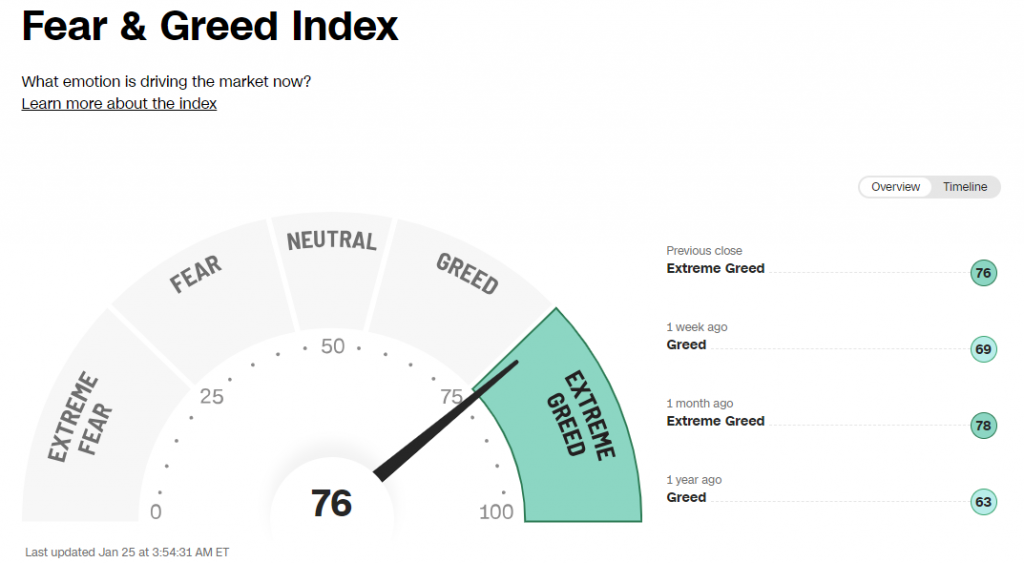

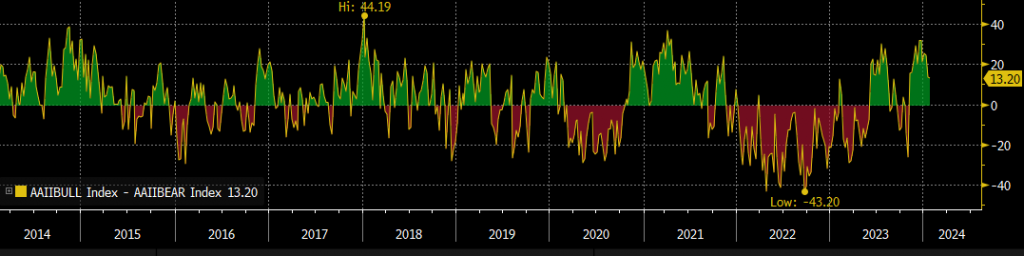

El índice Miedo/Codicia (Fear&Greed Index) vuelve a estar en extrema codicia (Extreme Greed). Y el índice alcistas menos bajistas (Bulls minus Bears) sigue cerca de la parte alta del rango (https://edition.cnn.com/markets/fear-and-greed)

AAII Bulls- Bears

Importante esta semana:

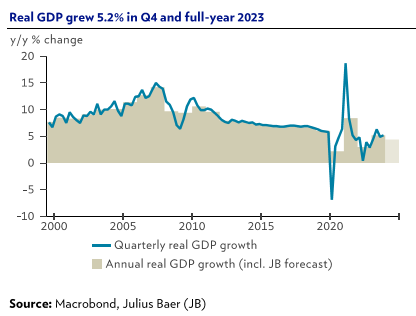

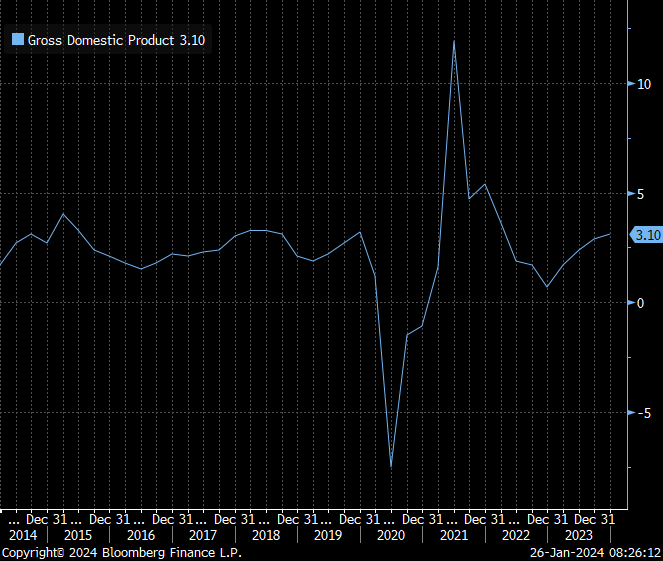

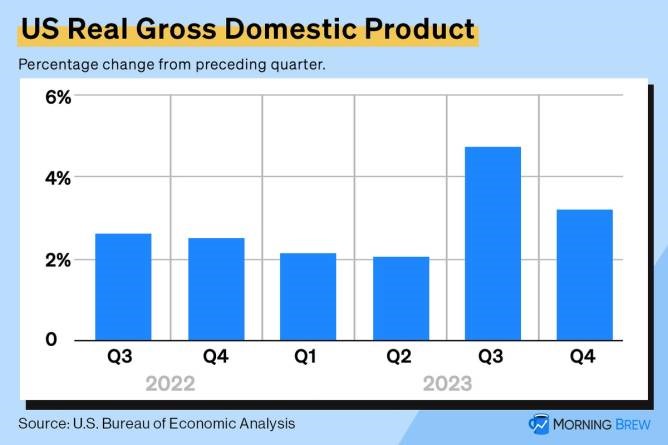

Estados Unidos publicó el dato de PIB del cuarto trimestre del 2023, que subió un 3,1%, según los últimos datos publicados ayer por la Oficina de Estadísticas Económicas. De esta forma, la economía norteamericana destierra el fantasma de la recesión, gracias a la fortaleza del consumo, pese a las presiones inflacionistas, que aun así se han reducido en el último año, hasta finalizar 2023 con un alza de precios del 3,4%.

A principio del ejercicio, todos los pronósticos apuntaban a un débil crecimiento del 0,2% en el mejor de los casos, cuando no se hablaba directamente de recesión. Sin embargo, el PIB ha superado las previsiones de todos los analistas (está sujeto todavía a varias revisiones que se publicarán las próximas semanas), e incluso se ha situado un punto porcentual por encima del dato registrado en 2022. Aun así, hay que tener en cuenta que los datos del último trimestre también ponen de manifiesto que el crecimiento se ralentizó entre octubre y diciembre, cuando la economía de Estados Unidos avanzó un 0,8%, frente al 1,2% que registró durante el verano.

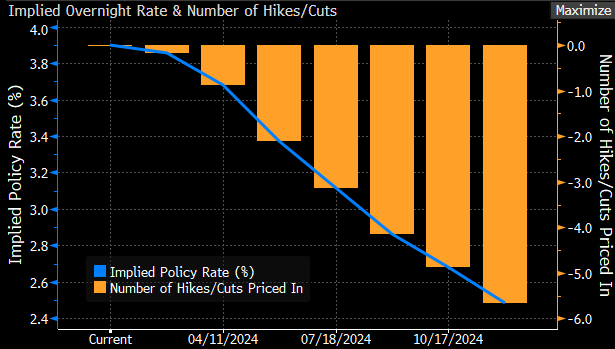

Los analistas confían en que la economía estadounidense no se contraiga en 2024, aunque la expansión será más lenta. Todo dependerá en gran medida de los pasos que dé la Reserva Federal los próximos meses. En su reunión de la próxima semana, se espera que el banco central mantenga los tipos actuales, situados en la franja comprendida entre el 5,25% y el 5,5%, máximo de los últimos 23 años. Aun así, el mercado descuenta, como mínimo, tres recortes a lo largo de este ejercicio, que podrían llegar como muy pronto en marzo, aunque el mercado descuenta que no tengan lugar hasta mayo.

Los economistas confían en que las caídas de tipos empiecen pronto, al tiempo que la inflación sigue moderándose y las tasas de desempleo sigan en mínimos históricos, en diciembre se mantuvo en el 3,7%, tras crearse 216.000 nuevos puestos netos, manteniendo así la confianza del consumidor.

El impulso del PIB se debió principalmente a un aumento en el gasto de los hogares, la inversión fija no residencial, los gastos de los estados y gobiernos locales, así como las exportaciones y el gasto del Gobierno federal.

PIB (crecimiento interanual) americano desde el 2014.

Yellen dijo ayer que la inflación está «bien controlada», idea que compartirían la mayoría de los estadounidenses según una encuesta elaborada por la Universidad de Michigan. Por otra parte, dijo que Biden, si es reelegido, buscará la extensión de los recortes de impuestos de Trump que finalizan ahora, tan solo para los ingresos inferiores a 400.000 dólares.

Ayer hubo reunión del Banco Central Europeo, como se esperaba, el BCE mantuvo inalterados los tipos de interés de referencia por tercera reunión consecutiva. En un comunicado con pocos cambios, se repite que los tipos se mantendrán en niveles lo suficientemente restrictivos durante el tiempo que sea necesario para que la inflación retroceda hasta el objetivo de la institución. En rueda de prensa, la presidenta del BCE, Lagarde, reiteró que el consenso ha sido demasiado prematuro en sus expectativas de tipos, y aunque el BCE no trabaja sobre un calendario preestablecido, reconociendo que no se ha discutido la posibilidad de cuando empezar a bajar tipos, la institución mantendrá la visión data dependent. Para ello seguirán observando la evolución de la inflación, en donde se observan riesgos al alza, efectos de segunda ronda de los salarios, distorsiones en la cadena de suministros…. En cuanto al balance, como ya se sabía desde la reunión de Diciembre del 2023, la reducción de la cartera de bonos del PEPP comenzará en el segundo semestre del 2024 a un ritmo de 7.500 millones de euros al mes para dar por finalizada la reinversión en Diciembre del 2024.

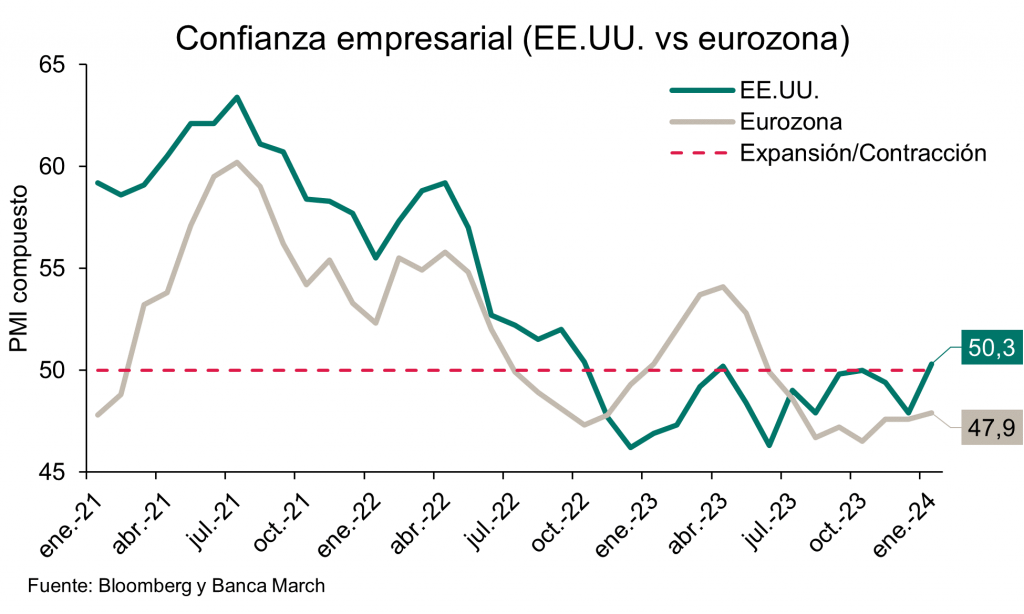

Esta semana hemos conocido que la confianza de los empresarios en la zona euro se mantiene en terreno de contracción económica. Los datos preliminares de los PMI de enero fueron mixtos, con un repunte de la confianza en las manufacturas, al elevarse la confianza de los gestores de compras del sector hasta el 46,6 desde el 44,4 anterior, mientras que en los servicios los datos decepcionaron al caer cuatro décimas hasta 48,4. Con estas cifras, el PMI compuesto de la región logró repuntar ligeramente hasta niveles de 47,9 desde el 47,6 previo. Sin embargo, este indicador de confianza sigue en terreno de contracción, siendo ya el octavo mes consecutivo en niveles por debajo del umbral de expansión.

En China esta semana las autoridades han anunciado la movilización de 278.000 millones de dólares desde consorcios y empresas propiedad del gobierno y que se moverán desde fuera de China hacia China. Tomará por así decirlo la forma de un fondo de estabilización. Tanto el yuan como la bolsa China reaccionaron positivamente a la noticia.

El Banco de Japón ha concluido esta semana su reunión de dos días dejando los tipos de interés sin cambios. Kazuo Ueda no sabe definir hasta cuando tendrán implementada esta política monetaria ultra laxa, pero se mostró optimista sobre la marcha de la economía nipona.

Si 2023 fue el año en el que España mantuvo un crecimiento relativamente vigoroso, en medio del frenazo de la economía europea, 2024 será el ejercicio que sufrirá una severa ralentización, al acusar el efecto combinado de la menor demanda en la eurozona, las disrupciones comerciales provocadas por la crisis en el mar Rojo y las restricciones tanto de la política monetaria como de la fiscal. Por todo ello, los grandes bancos han rebajado sus previsiones de crecimiento del PIB para este año hasta el 1,4%, un punto menos que el pasado ejercicio. Un año, en el que, además, la economía acusará un frenazo del empleo, una inflación persistente y un déficit fiscal que tardará en corregirse, de acuerdo con el consenso de analistas recogido en el Panel de previsiones de la economía española, publicado este martes por la Fundación de Cajas de Ahorros (Funcas).

En concreto, los servicios de estudios de CaixaBank y Santander han rebajado sus previsiones de crecimiento del PIB para este año hasta el 1,4%, en la misma línea que la CEOE o la OCDE. Y, aunque hay algunos analistas que apuntan algo más alto (BBVA Research o la propia Funcas mantienen un pronóstico del 1,5%), también hay otras casas más pesimistas, como es el caso de Repsol, que prevé un escaso incremento del 1,2%. Un frenazo que podría reducir el avance de la actividad hasta la mitad del incremento logrado el año pasado y que “se sustentará en la demanda nacional”, si bien con una desaceleración tanto en el gasto público como en el privado, mientras que “el sector exterior restará una décima porcentual” por los problemas en los principales socios comerciales y el aumento de las importaciones. Finalmente, “la inversión mostrará más vigor” que el año pasado, aunque seguirá acusando el alza de los tipos de interés.

Esta ralentización de la actividad pesará sobre el mercado laboral que, después de haber creado más de medio millón de puestos de trabajo equivalentes a tiempo completo el pasado año, pasará a generar entre 200.000 y 300.000 empleos, de acuerdo con la mayor parte de los analistas. Una ralentización en la que jugarían un gran papel tanto el incremento de las cotizaciones sociales que ya se produjo el año pasado como la reducción de la jornada laboral prevista en el acuerdo de investidura de Pedro Sánchez, de acuerdo con los comentarios realizados meses atrás por analistas como BBVA Research. De hecho, Funcas remarca que “la productividad por puesto de trabajo equivalente a tiempo completo se habría reducido un 0,2% en 2023 y crecerá un 0,1% este año” mientras que los costes laborales unitarios “se habrían incrementado un 4,7% en 2023 y se prevé [que crezcan] un 3,4% en 2024”, un desajuste que complicaría mayores avances del empleo.

Este avance, aunque más limitado que en ejercicios anteriores, seguirá contribuyendo a impulsar la demanda interna. En concreto, el consumo de los hogares se elevará un 1,8%, de acuerdo con el consenso de analistas, sustentado por la creación de empleo y por el hecho de que los salarios empezaron a recuperar poder adquisitivo en la recta final del año pasado y seguirán recuperándolo este año. Con todo, hay que tener en cuenta que estas mayores remuneraciones y su repercusión sobre los precios de venta al público son, en buena medida, responsables de que la inflación persista en el 3% este año, a pesar de la subida de los tipos de interés en el último año y medio. Por ello, los analistas “prevén que los tipos se mantendrán en niveles elevados durante más tiempo de lo anticipado”, aunque es probable que el Banco Central Europeo empiece a reducir el precio del dinero a partir del segundo trimestre, con un descenso de 75 puntos básicos a lo largo del año.

Con ello, las restricciones monetarias atenazarán el crecimiento, pero a ello hay que sumar también las restricciones sobre el gasto público impuestas por el necesario ajuste del déficit fiscal, si bien “casi todos los panelistas siguen considerando que la política fiscal está siendo expansiva” todavía. Por ello, el déficit público, que debería reducirse sensiblemente el próximo año tras los excesos derivados de la pandemia, se mantendrá en el 3,6% del PIB, apenas medio punto menos que el año pasado. Y eso, a pesar de que el incremento de los tipos de interés (que se mantendrán por encima del 3% en 2024 para el bono a diez años), que ya está redundando en una mayor carga financiera para el Tesoro, y el aumento de los gastos asociados a la longevidad, como las pensiones, la sanidad o la dependencia, aconsejarían ir generando un “colchón fiscal”, tal como demandan instituciones como el FMI, la OCDE o la Comisión Europea.

Además, los grandes riesgos de desviación son a la baja, dado que “el contexto internacional está marcado por el impacto del ciclo de endurecimiento monetario y las incertidumbres generadas por las tensiones geopolíticas”, señala el texto. En concreto, “las disrupciones provocadas en el transporte marítimo en el mar Rojo han encarecido los fletes, con especial incidencia en la economía europea”, lo que supone un triple riesgo, al elevar los precios de las importaciones y por lo tanto poder relanzar la inflación, dañar las cadenas de valor de la industria, especialmente en el sector automotor, y golpear las exportaciones. Además, “otro factor de debilitamiento de la economía global es el ajuste de la economía China como consecuencia del exceso de deuda privada”.

Las amargas lecciones del Brexit. Martin Wolf. Financial Times.

El populismo es una potente forma de política democrática. Desgraciadamente, es también destructiva, debilitando a las instituciones, dañando el debate y empeorando la política. Es incluso una amenaza para la propia democracia. El folletín del Brexit es una lección de los peligros: ha dañado a la que siempre se ha considerado la democracia más estable del mundo. El libro publicado recientemente por mi colega Peter Foster expone la historia de forma magnífica. Muestra cómo una alianza populista de fanáticos y oportunistas mezclaron análisis simplistas con retórica acalorada y mentiras para debilitar la relación económica más importante de Reino Unido y amenazar la estabilidad doméstica. Felizmente, existe una oportunidad para aprender de esta experiencia y comenzar a arreglar las cosas.

El Brexit iba a salir mal porque está basado en falsas premisas. Los países no pueden ser plenamente soberanos en el comercio, ya que implica al menos a otra parte. Las normas del mercado único fueron creadas porque la alternativa eran múltiples regímenes reguladores y por tanto un comercio más costoso (y más pequeño). Una institución también tuvo que decidir si los países tenían que cumplir las normas que habían acordado. Ese ha sido el papel indispensable del Tribunal Europeo de Justicia.

La creación del mercado único fue un acto de simplificación reguladora. Abandonarlo aumentaría la regulación para cualquier empresa que intentara vender en Reino Unido y la UE. Esa empresa perdería cualquier incentivo, como así ha sido. Como muestra Foster, las empresas más pequeñas sufren más bajo estas cargas.

Corto plazo

A corto plazo, las empresas existentes disfrutan de menores costes –su capital, conocimiento y relaciones–. Los costes de crear tales activos de nuevo son más altos que los de usar los que ya tenían. Supongamos que una empresa se está planteando entrar hoy en el mercado de la UE. Siendo el resto de cosas iguales, ¿tendría sentido afincarse en Reino Unido en lugar de en los otros 27 Estados miembros? Por supuesto que no. Con el tiempo, esa separación crecerá.

Esto es también cierto en las relaciones personales, la formación, la experiencia laboral o el trabajo de creativos, consultores o abogados. En suma, esta supuesta liberación ha recortado seriamente la libertad de muchos millones de personas a ambos lados. ¿Quién ha visto incrementada su libertad? Los políticos británicos. Ellos pueden actuar más libremente que cuando estaban atados por las normas de la UE.

¿Qué han hecho con esta libertad? Han mentido (o peor, no han entendido) lo que acordaron con el Protocolo de Irlanda del Norte. Han amenazado con romper la ley internacional. Incluso han prometido eliminar miles de piezas legislativas heredadas de su pertenencia a la UE, sin importarles las consecuencias.

Esta gente, en resumen, destruyó la reputación del país de sentido común, moderación y decencia. Todo es el resultado natural de la clásica mezcla populista de paranoia, ignorancia, xenofobia, intolerancia a la oposición y hostilidad hacia las instituciones restrictivas.

Aunque no todo está perdido. Al menos ahora, hay algunas cosas buenas. El partido gobernante se deshizo de dos primeros ministros terribles, Boris Johnson y Liz Truss, pacíficamente. Su sucesor, Rishi Sunak, no es un soñador. Tampoco lo es el líder de la oposición, Keir Starmer, algo alentador.

Muchos saben que los retos a los que se enfrenta el país –infraestructuras inadecuadas, lentas innovaciones, bajas inversiones, malos rendimientos corporativos, enormes desigualdades regionales y alta desigualdad salarial– no tenían nada que ver con la pertenencia a la UE.

Además, las oportunidades comerciales han demostrado ser una quimera. En palabras de Foster, el Brexit es “una colosal distracción”.

Intentar reincorporarse a la UE sería un error. Pero es posible buscar mejoras en la relación de Reino Unido con la Unión, sobre todo en el movimiento de personas y trabajadores y en las regulaciones, especialmente en alimentación y fabricación. No hay razones para discrepar en esto último. ¿Tendría algún sentido una regulación específica de Reino Unido en inteligencia artificial o en el mecanismo de impuestos aduaneros sobre el carbono? Más claramente, las razones para reincorporarse a la unión aduanera y eliminar así las dificultades creadas ahora por las normas de origen son sólidas.

Reino Unido debe intentar arreglar su vallado con la UE. Su gobierno también debe actuar para mejorar sus resultados económicos. Si el próximo gobierno no consigue mejorar su trayectoria económica, este populismo podría volver en una versión peor. Nada menos que eso está ahora en riesgo.

Buen fin de semana!