El mercado sigue aumentando sus expectativas de recortes de tipos, el consenso de mercado espera hasta 7 recortes de tipos en Estados Unidos y 6 en la Eurozona para este 2024, sobre todo tras un dato de precios a la producción del viernes pasado en Estados Unidos mejor de lo esperado. El mercado da una probabilidad del 80% a que haya una bajada de 25 puntos en la reunión de la Fed de Marzo, y en total que los tipos se recorten en 165 puntos básicos durante del 2024 en Estados Unidos. Todo ello pese a que las declaraciones de los miembros de la Fed distan bastante de estar en línea con la valoración de los inversores, lo que, evidentemente, sugiere que una corrección de lo que se está poniendo en precio es altamente probable. En Europa el mercado descuenta una bajada de 140 puntos básicos a lo largo del 2024, aunque, como sucede con la Fed, las palabras de los miembros del Banco Central Europeo tampoco parecen validar este escenario, lo que hace que las próximas apariciones tengan que ser analizadas con detalle. Este lunes se publicaba una encuesta en Bloomberg según la cual, los economistas encuestados esperan, a partir de junio, 4 recortes de 25 puntos básicos a lo largo del año. El último en pronunciarse esta semana ha sido Holzmann, Gobernador del Banco de Austria y miembro del BCE, que señaló el lunes que no deberían esperase recortes de tipos en el 2024.

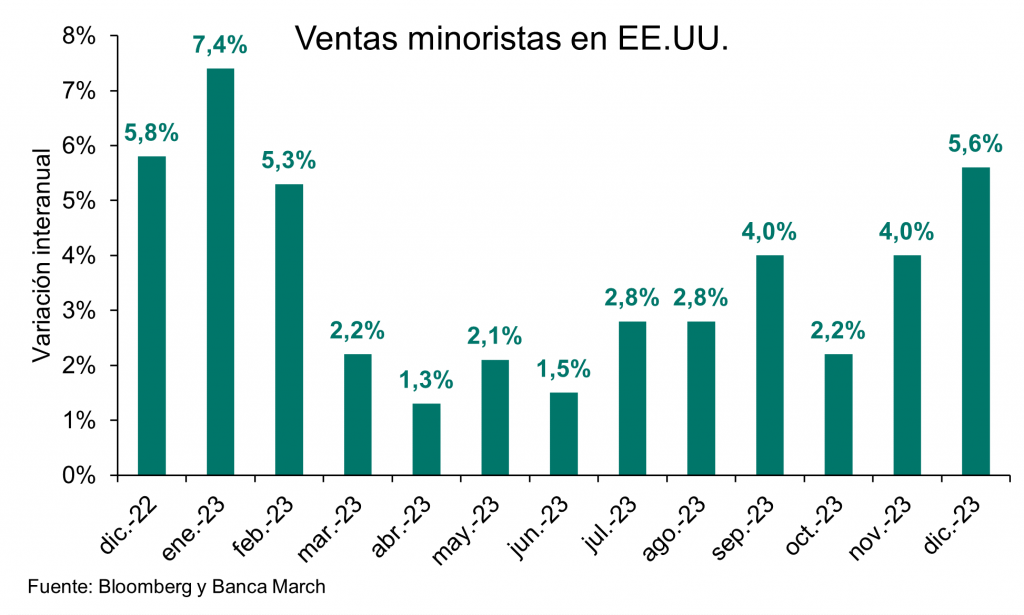

Aunque lo cierto es que la fortaleza económica estadounidense sigue poniendo en duda la intensidad de las bajadas de tipos puestas en precio por el mercado de futuros. Los buenos datos de Estados Unidos de esta semana de ventas minoristas, de las demandas de desempleo y un sector industrial que sigue mejorando han impulsado los tipos de los bonos soberanos.

Rentabilidad del bono a 10 años americano últimos 12 meses.

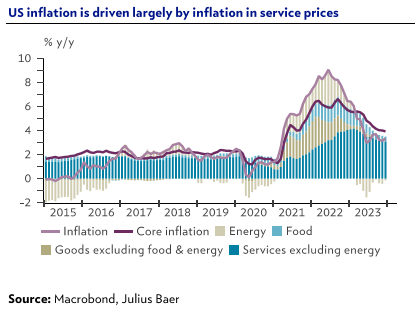

Las presentaciones de resultados de los bancos americanos lo que han puesto de manifiesto es que la economía y los consumidores estadounidenses siguen en buena forma. La modesta sorpresa al alza de la inflación en Estados Unidos no es motivo de preocupación para el mercado, los datos seguirán mostrando volatilidad pero continúan por el buen camino. Estados Unidos registró una mayor inflación en diciembre, lo que creo que hace menos probable un pronto recorte de tipos por parte de la Fed. La modesta sorpresa al alza no altera la tendencia a la baja, sino que más bien crea cierta incertidumbre en torno a la velocidad del descenso de la inflación hacia el nivel del 2% que se marca como objetivo la Reserva Federal. La inflación general se situó en el 3,4% y la subyacente, que excluye componentes especialmente volátiles como los alimentos y la energía, en el 3,9%. El principal componente que hace que la inflación siga siendo elevada es la vivienda, ya que los precios de los bienes se estancan y la inflación de los alimentos se ha moderado.

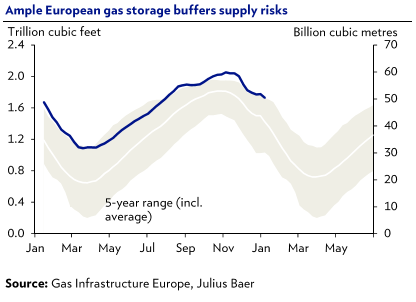

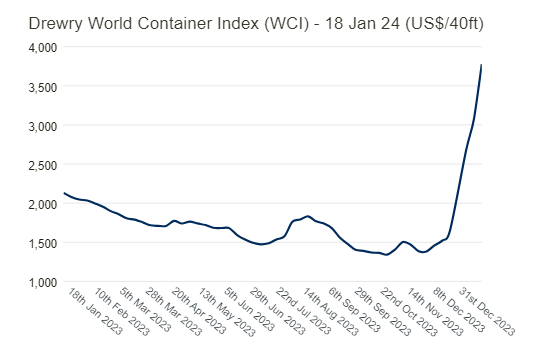

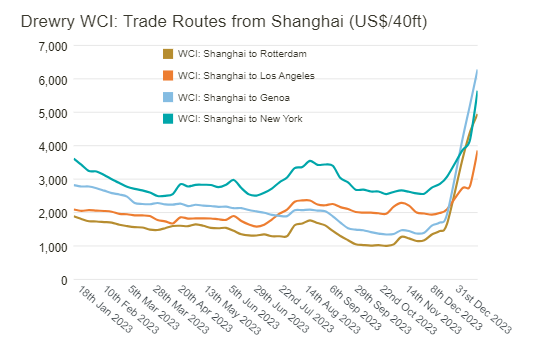

La geopolítica sigue dominando la actualidad. Los enfrentamientos en el Mar Rojo se suman a la percepción sobre la inestabilidad en Oriente Medio. El temor a una escalada es omnipresente. La logística mundial y la ruta comercial entre Europa y Asia alarga el viaje navegando alrededor del Cabo de Buena Esperanza en lugar de atravesar el Canal de Suez. Estas complicaciones se suman a los persistentes cuellos de botella en el Canal de Panamá. Las fábricas podrían sufrir interrupciones temporales y algunos fabricantes de automóviles europeos ya han anunciado reducciones de la producción en los próximos días. No obstante, el impacto global debería ser insignificante para Europa. Es poco probable que se produzcan cortes en el suministro de energía. Los grandes petroleros ya bordeaban África y sólo los más pequeños utilizan la ruta de Suez. El gas natural tendrá que dar más vuelta, pero esto no altera la seguridad de abastecimiento en Europa. El almacenamiento de energía en general, y de gas natural en particular, es grande, ofreciendo un amplio margen contra las interrupciones temporales del suministro o picos de demanda relacionados con el frío.

Por el Canal de Suez por el que pasa entorno al 12% del comercio global y, por lo tanto, como digo, reaviva fantasmas pasados como puede ser la crisis de los cuellos de botella padecida entre el 2021 y el 2022. Pese a ello, las características de la situación actual parecen menos graves que las observadas en aquel momento. A día de hoy no se puede decir que el Canal de Suez está paralizado, aunque sí claramente infrautilizado. En este sentido, el tránsito de los buques que transportan gas y crudo presenta una situación relativa bastante menos comprometida que en el caso del resto de mercancías. En cualquier caso, el desarrollo reciente de los acontecimientos genera riesgos de que esta situación pueda cambiar, sobre todo si la inestabilidad de traslada al estrecho de Ormuz. El retraso de los envíos puede incidir negativamente en la cadena de producción, y el aumento de los fletes puede acabar incidiendo en la dinámica de los precios de producción y en algunas partidas del IPC como puede ser la de bienes industriales, aunque con un retardo. En este sentido, los primeros efectos podrían empezar a observarse a partir de abril. El hecho de que el precio de los productos intermedios y finales se vea incrementado, puede tener implicaciones relevantes en las cifras de inflación agregadas, ya que estamos hablando del elemento que respaldó en mayor medida la senda desinflacionista en la que estamos instalados. Si eso sucede y, sobre todo, si los salarios se mantienen elevados, es posible que se puedan replantear las expectativas de bajadas de tipos que existen actualmente. De hecho los precios de los fletes de los barcos siguen subiendo, están actualmente un +166% frente a la media hasta el 2019, antes de la pandemia.

Los beneficios de los bancos del último trimestre del 2023 serán claramente superiores a los de un año antes a pesar de los efectos del gravamen temporal impuesto a entidades financieras y compañías energéticas, gracias a la subida de los tipos de interés, lo que ha permitido un fuerte crecimiento del margen financiero, y a la ausencia de morosidad, que ha hecho innecesario un incremento sustancial de las provisiones para hacer frente a los impagos. Junto a aquellos que pronosticaban una fuerte caída de la actividad económica, que no se ha producido ni parece que vaya a tener lugar en el presente ejercicio (aunque el producto interior bruto aumentará de manera menos fuerte que hasta ahora), durante todos estos años el fantasma de la morosidad ha estado rondando de manera recurrente.

Primero fue con la idea de que los créditos avalados por el ICO, que permitieron mantener activas a numerosas empresas, acabarían transformándose en un aluvión de impagos que pondrían en problemas a los bancos privados y, sobre todo, al propio Instituto de Crédito Oficial por correr este con la mayor parte del riesgo crediticio. No fue tal. Empresas y autónomos que se acogieron a estas facilidades han ido devolviendo los préstamos sin que la morosidad hiciera acto de presencia.

Después se instaló la idea de que la brusca subida de los tipos de interés iba a poner en cuestión los equilibrios financieros de empresas y familias. El ahorro acumulado durante la pandemia, el desendeudamiento que empresas y familias han llevado a cabo desde la gran crisis financiera e inmobiliaria y las ayudas, voluntarias o forzadas, que los bancos han puesto en marcha para aliviar a sus clientes con dificultades para hacer frente a sus obligaciones financieras han servido para que la morosidad siga sin aparecer en los balances bancarios.

Es cierto que la tasa de morosidad ha ido repuntando en los últimos meses del pasado ejercicio, durante más de la primera mitad la tasa seguía descendiendo respecto a periodos anteriores, pero el nivel que ha alcanzado, según el último dato disponible correspondiente al mes de octubre, el 3,60%, no preocupa ni asusta a ningún responsable financiero. Prácticamente todos esperan un repunte, pero este no acaba de llegar y es posible que acabe no materializándose. La mora crece desde el otoño pasado, pero todo indica que puede deberse más al hecho de que el stock de crédito sobre el que se calcula el peso de los créditos problemáticos sigue descendiendo, y así va a seguir en el futuro cercano, que a que el aumento de créditos con problemas esté creciendo más deprisa.

A lo largo de 2023 se ha seguido produciendo una fuerte creación de empleo, aunque desacelerándose en la última parte del año, y todo indica que, salvo sorpresas no esperadas, esta tónica va a mantenerse durante 2024.

Esta situación explica, junto a otros factores como las amortizaciones anticipadas, que la demanda para acogerse a las ayudas implementadas por el Gobierno y los bancos para facilitar la vida a buena parte de las familias reduciendo el importe mensual de las sus hipotecas haya sido más bien escasa.

Prácticamente todos los analistas dan por hecho el aterrizaje suave de la economía europea (aunque haya algún país que pueda entrar en una recesión débil) y que la economía española será de las que mejor resistan.

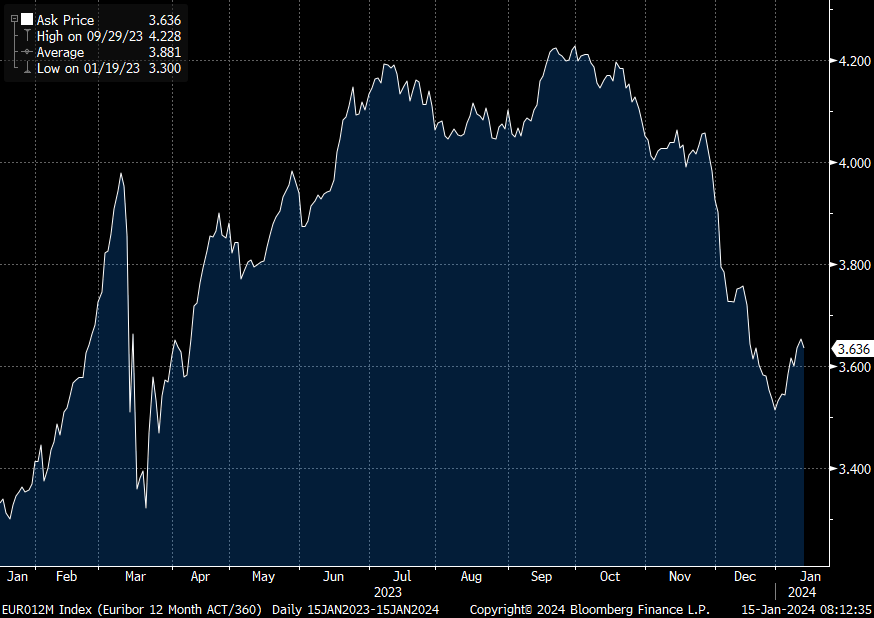

Pero, además de estas circunstancias, es muy probable que se produzca un hecho que ayudará a que empresas y familias puedan seguir pagando sus deudas sin excesivos problemas. El reconocimiento táctico por parte de las autoridades monetarias de que la escalada de los tipos de interés ha llegado a su fin y que lo que puede esperarse a partir de ahora es, primero, un mantenimiento del precio oficial del dinero durante unos meses y, posteriormente, el inicio del descenso de los tipos hacia un entorno del 2%, ha hecho que los tipos de interés en el mercado hayan iniciado su propio descenso adelantándose a los movimientos oficiales.

El menor nivel del Euribor, está en el 3,58% cuando hace apenas unas semanas superaba el 4%, va a abaratar las cuotas de los préstamos variables de todos aquellos que los tengan contratados. Tardará más o menos tiempo en hacerse realidad, para las hipotecas es posible que las que se revisen en febrero lo empiecen a notar ya y para las empresas en cuanto se renueven las líneas ocurrirá, pero tendrá lugar.

Euribor 12 meses desde Enero del 2023.

En un primer momento el descenso de los tipos servirá para disminuir la factura financiera de los endeudados, empresas o familias, pero posteriormente lo razonable es que sirva para reanimar la economía, favoreciendo los procesos de inversión productiva y del consumo de los hogares. Si se producen esos movimientos, habrá terminado el proceso de desaceleración económica.

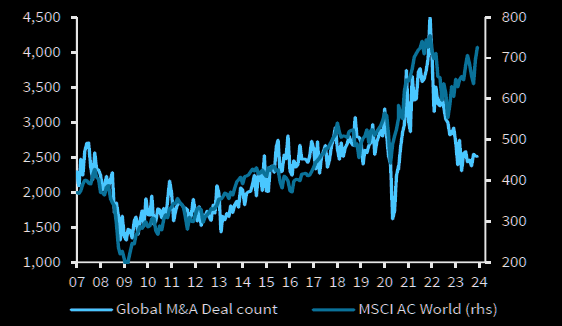

La actividad de fusiones y adquisiciones de compañías está en niveles mínimos, que, teniendo en cuenta los niveles históricos, debería repuntar este 2024, sobre todo si los bancos centrales terminan bajando tipos este año.

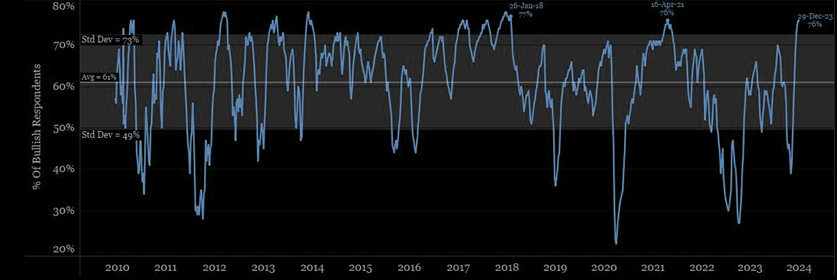

El sentimiento del mercado está en un nivel alcista que no se veía desde el 2018:

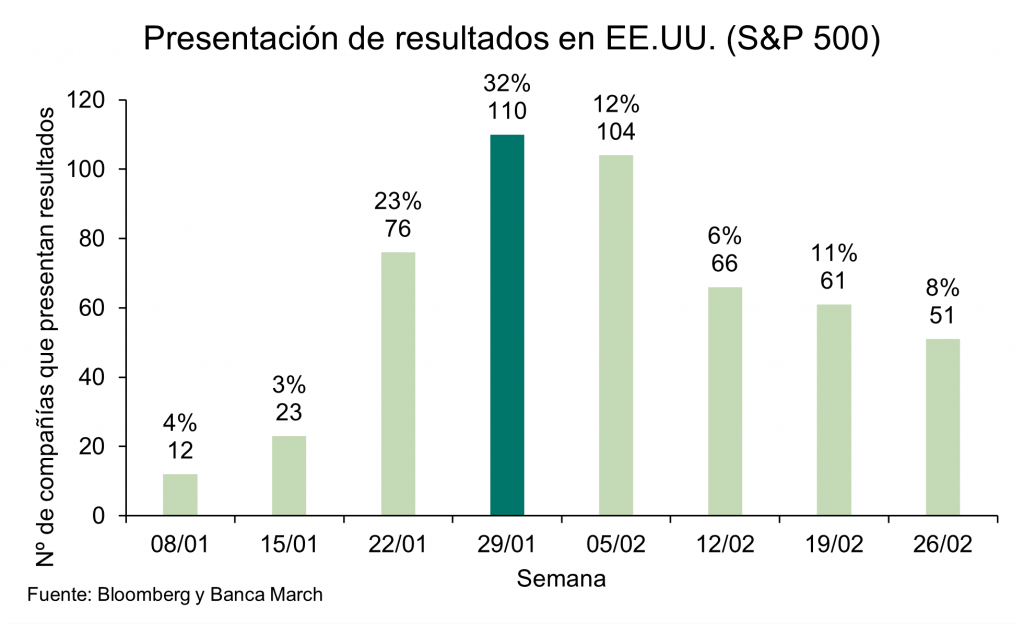

En cuanto a la temporada de resultados del último trimestre del 2023 por ahora están siendo positivos en Estados Unidos batiendo expectativas. Como decía la semana pasada, el consenso de analistas estima un crecimiento del 4,4% aunque con una alta dispersión sectorial, por un lado, la tecnología (+16%) y telecomunicaciones (+48%) serán los principales contribuidores y, por otro lado, la energía (-26,5%) y las materias primas (-21,5%) serán los principales detractores, según las estimaciones. En cuanto al calendario, la semana más relevante será la última de enero, en la que publicarán resultados compañías que representan el 32% del índice.

Según una encuesta de Bank of America publicada esta semana los grandes inversores ya tienen preparadas sus carteras para las bajadas de tipos de interés de 2024. En sintonía con el resto del mercado, los gestores de fondos están convencidos de que será a lo largo de este ejercicio cuando los bancos centrales comiencen a bajar los tipos. De hecho, el 91% de los inversores institucionales está seguro de que los tipos serán más bajos en los próximos doce meses. Así se desprende de la última encuesta de gestores elaborada por Bank of America, que tiene en cuenta la opinión de 256 inversores profesionales con activos conjuntos valorados en 669.000 millones de dólares bajo gestión. Los gestores de fondos creen que “el mayor motor de los precios” del mercado en 2024 será la política monetaria y solo falta saber cuándo la Reserva Federal en Estados Unidos y el Banco Central Europeo, en la zona euro, comenzarán a recortar el precio del dinero. Si se cumplen las previsiones de los gestores, su gran apuesta para las carteras será la renta variable. Pese a que la mayoría de grandes casas de inversión han comenzado el ejercicio cargadas de renta fija, el 25% de los gestores encuestados por Bank of America asegura que el activo que mejor debería comportarse si los bancos centrales recortan los tipos es la renta variable. En especial, según los encuestados, la tecnología y el value serán las temáticas de inversión más beneficiadas en este escenario. Dentro de la tecnología, los gestores de fondos destacan la inversión en biotecnología y las renovables, mientras que dentro del mundo value, los gestores se inclinan por la banca, el sector inmobiliario y las small caps. Los analistas de Bank of America señalan que los encuestados son “muy optimistas sobre los recortes de tipos y el aterrizaje macroeconómico suave”. Según la encuesta, el 79% de los grandes inversores prevé un aterrizaje suave de la economía global. Se trata de un porcentaje por encima al de los meses previos. Y todavía los hay más optimistas, el 41% de los gestores espera que no se produzca recesión este año.

Importante esta semana:

En Estados Unidos el inicio de las primarias del partido republicano no está dando mucho margen a la sorpresa, proyectando una sólida victoria de Trump en Iowa (51% de los votos). La segunda posición sería para DeSantis, el cual quedó bastante cerca de Haley. La próxima votación tendrá lugar el próximo martes 23 de enero, en las primarias de New Hampshire. Según el WSJ la Fed comenzará tan pronto como este mismo mes a discutir la posibilidad de rebajar la intensidad de la QT.

Como decía antes, se publicaron daros macro muy positivos en Estados Unidos, las cifras de consumo siguen siendo buenas, en diciembre las ventas al por menor avanzaron un +0,6% mensual, superando las expectativas y confirmando la aceleración frente al +0,3% anterior. Con este dato, las ventas minoristas cierran diciembre con un crecimiento del +5,6% interanual frente al +4% anterior, cifras que siguen confirmando la fortaleza del consumidor estadounidense. Por otro lado, se publicaron datos de producción industrial que también superaron las expectativas al avanzar un +0,1% mensual, devolviendo a terreno positivo el crecimiento interanual (+1% vs. -0,6% anterior). Ayer también se publicaron los datos de demandas de desempleo que resultó francamente positiva, llegando a situarse claramente por debajo de las 190.000 y evidenciando que, más allá de que la intensidad de la contratación se haya amainado, los despidos brillan por su ausencia en estos momentos.

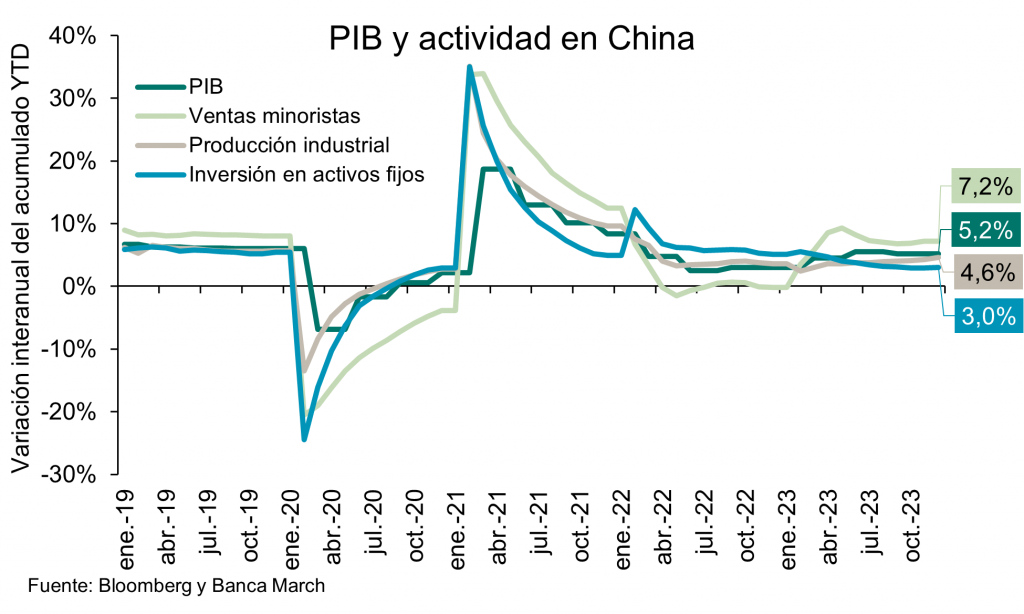

Esta semana se han publicado datos decepcionantes en China, el miércoles publicó un dato de PIB del 4T23 en línea con lo esperado por el mercado, trimestral +1% frente al +1,1% esperado y +1,5% anterior, e interanual +5,2% frente al +5,3% esperado y +4,9% anterior revisado al alza. Se cumple así con el objetivo de crecimiento de PIB 2023 de en torno al +5%, mientras que la previsión para 2024 se conocerá hacia el mes de marzo, el consenso espera un crecimiento en torno al 4,5%, ante una demanda débil y un sector inmobiliario que sigue actuando como lastre. El resto de datos de actividad, correspondientes a diciembre, muestran debilidad especialmente en consumo privado y con un sector inmobiliario que acelera su caída, producción industrial +6,8% frente al +6,6% esperado y +6,6% anterior, y ventas minoristas +7,4% frente al +8,0% esperado y +10,1% anterior, con crecimientos fundamentalmente por efectos base positivos (bajos niveles de partida), mientras que la inversión en propiedades intensifica su debilidad, -9,6%.

En Europa esta semana se confirmó la entrada en recesión de la economía alemana en 2023. El PIB de Alemania cayó en el conjunto del ejercicio un -0,3%, tras un +1,8% en 2022, perjudicado por la elevada inflación, la subida de tipos de interés y el alto coste energético. Destaca en negativo el desempeño de la industria (-2%), pese a la contribución positiva del sector automotriz y fabricación de otros equipos de transporte. Se registró además un mínimo crecimiento en la actividad de la construcción (+0,2%), afectada por el deterioro de las condiciones financieras y el elevado coste de los materiales. Destacó también la caída en el consumo de los hogares (-0,8%), lastrado por el efecto precios, y el retroceso del gasto público (-1,7%) por primera vez en dos décadas. En cuanto al sector exterior, las exportaciones cedieron, pero a menor ritmo que las importaciones, -1,8% frente al-3%, lo que se tradujo en un saldo positivo del comercio. El déficit público alemán fue del 2% al cierre del año, mejorando el 2,5% del ejercicio precedente y cumpliendo con el 3% establecido en el Pacto de Estabilidad y Crecimiento. Datos en definitiva débiles, supone su peor año desde 2009 excluyendo 2020, que confirman el estancamiento de la economía germana y cuya tendencia previsiblemente continuará en 2024.

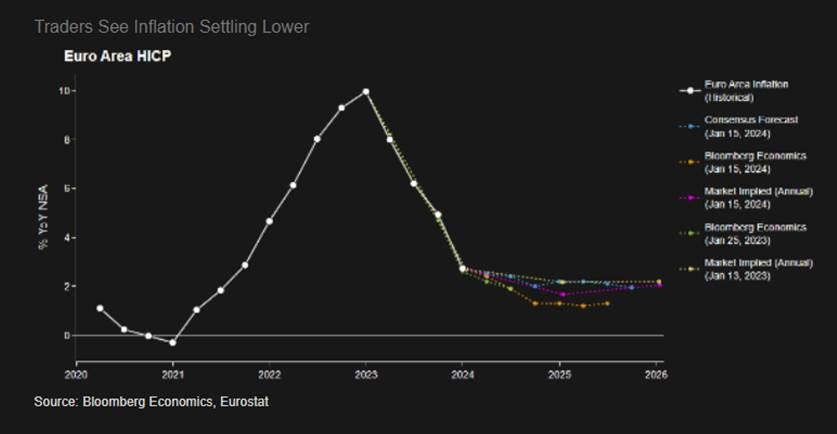

Esta semana también se confirmó el repunte de la inflación en la zona euro, el dato final del IPC de diciembre dejó pocas novedades, con el crecimiento de los precios al consumo situándose en el +2,9% interanual desde el +2,4% anterior. Esto se debe principalmente al menor efecto base de los precios de la energía, que en diciembre retrocedieron a ritmos del -6,7% interanual frente al -11,5% previo. Por su parte, la tasa subyacente continúa su tendencia de moderación al situarse en diciembre en el +3,4% interanual, dos décimas por debajo del mes anterior. Por componentes, el precio de los bienes creció un +2,5% interanual, mientras que los precios de los servicios avanzan un +4% interanual.

Ayer se publicaron las Actas del BCE del 14 de Diciembre, que apuntan a que en aquellos momentos no barajaba aún recortes de tipos en la medida en que, aunque se mostraba más prudente sobre la evolución del crecimiento económico, el trabajo de luchar contra la inflación no está aún concluido. La propia Lagarde ha dado esta semana el mes de junio como la fecha más probable de inicio de las bajadas, aunque el mercado espera que sea en abril, aunque las decisiones serán data-dependientes. No creo que deba haber prisa por bajar tipos en un contexto en que la economía resiste mejor de lo esperado y no se vislumbra el objetivo de inflación del 2% a corto plazo.

La presidenta del BCE, Christine Lagarde, señaló que el optimismo de los mercados en materia de tipos dificulta el trabajo del BCE. Al mismo tiempo, comentó que los salarios, las materias primas y las cadenas de suministro son elementos que el Consejo tomará en consideración en su proceso de decisión. Por último, planteó que los posibles efectos de segunda ronda vinculados a algunos de estos elementos son una causa de preocupación para la Autoridad Monetaria.

Las proyecciones del Banco Central Europeo (BCE) se han quedado obsoletas. Es lo que consideran varios miembros del Consejo de Gobierno de la autoridad monetaria que anticipan con una elevada probabilidad un nuevo recorte en la inflación esperada cuando llegue la nueva actualización en marzo.

Según sus vigentes proyecciones, el BCE prevé que la inflación se situará de media en el 2,7% en 2024, caerá al 2,1% en 2025 y se situará en el 1,9% en 2026. La realidad, sin embargo, apuntaría a unos números más bajos para los dos primeros años, con el crecimiento de los precios alcanzando el objetivo del 2% del banco central ya en 2025. Más allá de recabar más información sobre la tendencia en los salarios, con la evolución del dato de remuneración por empleado del primer trimestre del año como pilar para la toma de decisiones, gran parte de la revisión de las proyecciones podría estar ya recogida.

La clave está en la fecha de corte para los cálculos que realiza la plantilla del BCE, que para las estimaciones de diciembre llegó antes de las últimas sorpresas positivas en la inflación, lo que, según los expertos, prácticamente asegura el nuevo ajuste a la baja en marzo por el efecto arrastre. Salvo que surgieran nuevas presiones derivadas de shocks inesperados o la transmisión de la política monetaria se volviera sustancialmente más débil, los banqueros centrales dan por sentado que llegará esa revisión a la baja de las proyecciones.

Sólo una relajación excesiva de las condiciones de financiación en los mercados, como anticipo de los recortes del precio del dinero que pudieran llegar, podría generar dudas sobre la rebaja en las expectativas de inflación. Sin embargo, fuentes cercanas al proceso de elaboración de las previsiones apuntan a que es muy poco probable y sólo una relajación de gran magnitud podría compensar los datos que ya se conocen.

Para elaborar sus proyecciones, el BCE toma como dato el nivel de los tipos de interés utilizando el esperado por el consenso del mercado. Por el momento, la caída de los intereses en el mercado es el clavo al que se agarran muchos de los banqueros centrales del ala dura del BCE, y también la propia presidenta Christine Lagarde, para evitar asegurar una rebaja en las proyecciones en marzo y, con ello, alimentar las expectativas de que un recorte de tipos pudiera llegar más pronto que tarde.

La nueva revisión a la baja de las proyecciones podría servir como justificación de peso para que el BCE inicie el ciclo de recortes de los tipos de interés. Por el momento, la mayoría de los banqueros centrales que componen el Consejo de Gobierno aboga por esperar a que los datos que apuntan a un descenso sostenido de la inflación sean más sólidos antes de iniciar el camino a la baja del precio del dinero, que cerró el año en el 4,5%, el nivel más alto desde 2001. “Es demasiado pronto para hablar de bajadas de los tipos de interés”, aseguró Isabel Schnabel, miembro del Comité Ejecutivo del BCE. Con estas declaraciones compartidas por otros miembros, y a falta de algo más de una semana para la nueva cumbre del BCE, resulta evidente que los banqueros centrales mantendrán los tipos inalteradas. La siguiente cita será a comienzos de marzo, con las nuevas proyecciones sobre la mesa y la información suficiente como para debatir nuevos movimientos, ya sea en esa cita o, como espera el consenso, más adelante.

Desde el lado geopolítico el fin de semana pasado en Taiwán, Lai Ching-te ganó las elecciones presidenciales, lo que supone la tercera victoria consecutiva del Partido Democrático Progresista, de corte independentista. En este sentido, Biden ha declarado que Estados Unidos no apoya la independencia de Taiwán, mientras que China critica a Estados Unidos y Reino Unido por felicitar a Lai.

Buen fin de semana!