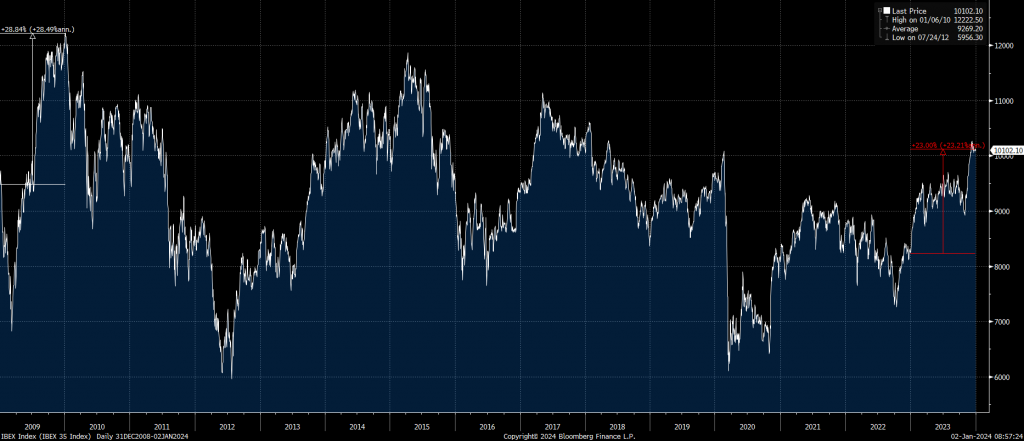

Este año comienza con caídas, fundamentalmente para corregir la excesiva complacencia y niveles de sobrecompra con los que terminamos el 2023, además este 2024 ha empezado con muchos acontecimientos negativos, sobre todo en Japón (terremoto, accidente aéreo, ambiente político revuelto…), además la falta de concreción de las Actas de la Fed, publicadas esta semana, sobre las futuras bajadas de tipos ha generado esa corrección en las bolsas, de ese modo el S&PP 500 lleva una caída en 2024 del 1,70%, el Nasdaq del -3,34% y en Europa el único índice que se mantenía positivo hasta hora (ahora -0,15% en el año) es el IBEX 35, manteniendo la tendencia de 2023, mientras que el resto de índices europeos tienen caídas superiores al 1%. Como digo 2023 fue el mejor año (+23%) para el IBEX desde el 2009 en que subió casi un 30%.

IBEX desde el 30 de Diciembre del 2008:

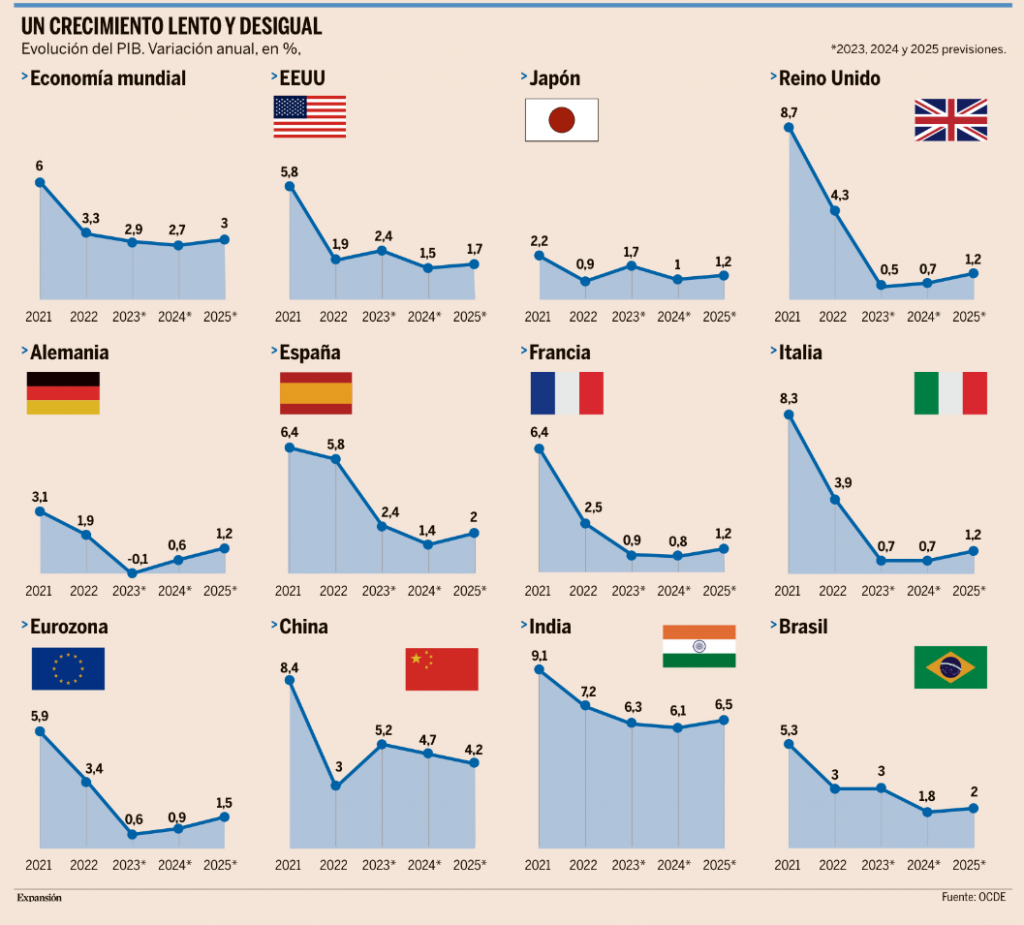

La economía global encara un escenario preocupante el próximo ejercicio, dado que la desaceleración económica global coincide con unos tipos de interés que seguirán tensionados, una inflación que se resiste a ceder y unos niveles de deuda muy elevados que supondrán una gran carga financiera para familias, empresas y Estados. Y todo ello, además, en un escenario de riesgos crecientes en la escena internacional debido a las guerras en Ucrania y Oriente Próximo.

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) prevé que el crecimiento global, ya débil el año pasado (2,9%), se frene otras dos décimas este ejercicio, hasta el 2,7%. Y la ralentización será todavía más intensa entre las economías desarrolladas, hasta el 1,4%, especialmente entre las de la eurozona. De hecho, España, que liderará el crecimiento económico entre los grandes del euro, se frenará hasta el 1,4%, seguida de Francia (0,8%), Italia (0,7%) y Países Bajos (0,5%).

Uno de los grandes lastres para el crecimiento será la espiral inflacionista, que ya está dejando asomar los efectos de segunda ronda a pesar de las fuertes subidas de los tipos de interés. De hecho, los precios seguirán creciendo a un ritmo en torno al 5,2% anual en los países desarrollados, debido a que, aunque las tensiones han amainado entre los precios industriales por la falta de demanda, las empresas del sector servicios están repercutiendo a sus precios de venta al público los incrementos de los costes salariales, impulsados por las crecientes presiones sindicales en todo el mundo ante la pérdida de poder adquisitivo y la falta de profesionales capacitados en muchas áreas en los países desarrollados.

Esto significa que los tipos de interés se mantendrán en terreno elevado durante más tiempo del previsto inicialmente, si bien ya se empiezan a observar algunas señales que apuntan a una reapertura del grifo del crédito en el futuro. Y esto, junto con la incertidumbre en torno a la demanda, implica que la inversión mantendrá un tono débil. Además, aunque la subida de los tipos de interés haya tocado techo o pueda incluso empezar a revertirse a lo largo de este año, eso no tiene por qué traducirse en un alivio de la carga financiera para Estados, familias y empresas. La razón es que muchos de los créditos se suscriben a varios años, con lo que el próximo año se tendrán que renovar, por ejemplo, obligaciones a cinco años emitidas en 2019, cuando los tipos de interés se situaban en niveles sustancialmente inferiores a los actuales.

Este frenazo económico se traducirá también en un deterioro de las exportaciones, agravado por la fragmentación del comercio internacional por las sanciones y contrasanciones derivadas de la invasión rusa de Ucrania, con un creciente proteccionismo comercial, y por el frenazo de la economía China. Según la OCDE, el PIB del gigante asiático apenas crecerá un 4,7% el próximo ejercicio, seguido de un avance del 4,2%, y eso supone un notable lastre para las exportaciones del resto del mundo, ya que hasta ahora acostumbraba a crecer en torno a dos puntos por encima de estas tasas. Además, el panorama es particularmente desolador dentro de la eurozona, que podría haber cerrado el año pasado con una recesión en la segunda mitad del ejercicio, ya que el grueso de las exportaciones de cada uno de los países que la componen se dirige hacia el resto de sus socios de la moneda única.

Además, los problemas de crecimiento se verán intensificados entre los países desarrollados tanto este año como en las próximas décadas, debido al progresivo envejecimiento demográfico, lo que afectará tanto al mercado laboral como al gasto público. Por un lado, este envejecimiento supone un problema para el mercado laboral, ya que implica una creciente dificultad para cubrir determinados perfiles profesionales lo que, a su vez, se traducirá en subidas salariales que podrían minar la competitividad de las empresas. Por otro, también implica un fuerte aumento de los gastos en pensiones, sanidad o dependencia, por lo que los gobiernos de los países desarrollados tendrán que elegir entre recortar la cobertura de los servicios actuales, reducir los gastos en otras áreas o elevar los impuestos para sostener el creciente coste del Estado del Bienestar, lo que a su vez ahondará en la desaceleración global.

De hecho, la deuda en los países de la OCDE se eleva por encima del 100% del PIB y seguirá incrementándose en los próximos años fruto de este envejecimiento y la escasa reacción de los gobiernos para paliar el déficit público. De hecho, el club de los países desarrollados prevé que la deuda de estos países se incremente en 62,2 puntos adicionales hasta 2040, como resultado de los desequilibrios fiscales y del escaso crecimiento. Y eso no solo supone un progresivo aumento de la carga financiera para los Estados, sino también un incremento de los riesgos de impago de cara a las próximas décadas.

A este riesgo hay que sumar también las amenazas derivadas de las guerras en Ucrania y en Oriente Próximo. En el primer caso, el principal riesgo es que la derrota de Rusia, que meses atrás parecía verse con claridad, ahora no parece tan evidente debido tanto a los reveses militares de las fuerzas ucranianas como a las dificultades de Washington para mantener la financiación a Ucrania. Todo ello podría derivar tanto en una victoria rusa como en un estancamiento del conflicto, lo que haría que las tensiones comerciales y en los mercados energéticos se mantengan.

Por otro lado, en Oriente Próximo, lo que en un principio era un conflicto localizado únicamente en Gaza se está extendiendo a toda la región, con ataques hutíes a los barcos que atraviesan el mar Rojo, la puerta de entrada por el sur al Canal de Suez, lo que ha llevado a la paralización de operaciones por parte de las principales compañías comerciales del mundo. Esto está provocando disrupciones en el mercado petrolero, ya que una tercera parte del crudo que discurre por vía marítima atraviesa el Canal de Suez, pero también puede avivar las subida de precios en otro tipo de mercancías al alargar su tránsito.

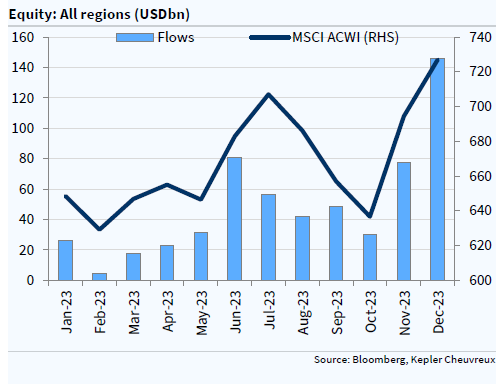

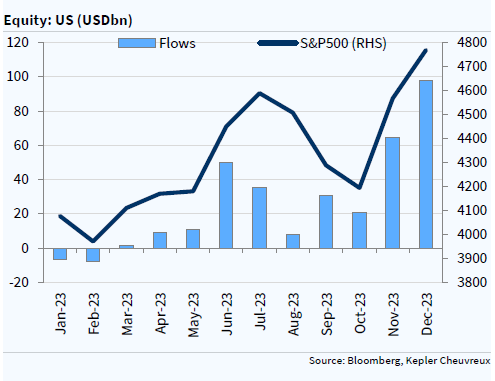

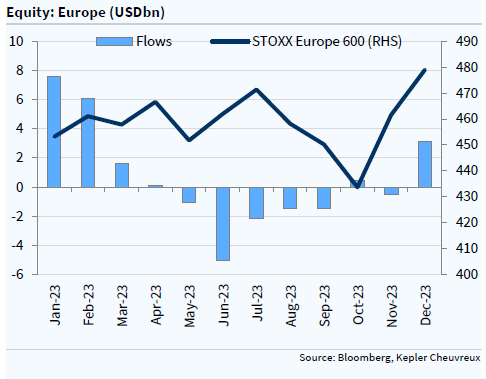

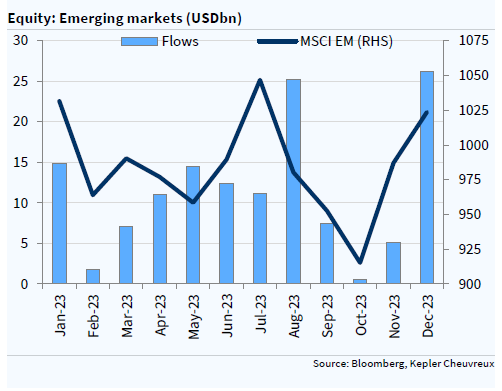

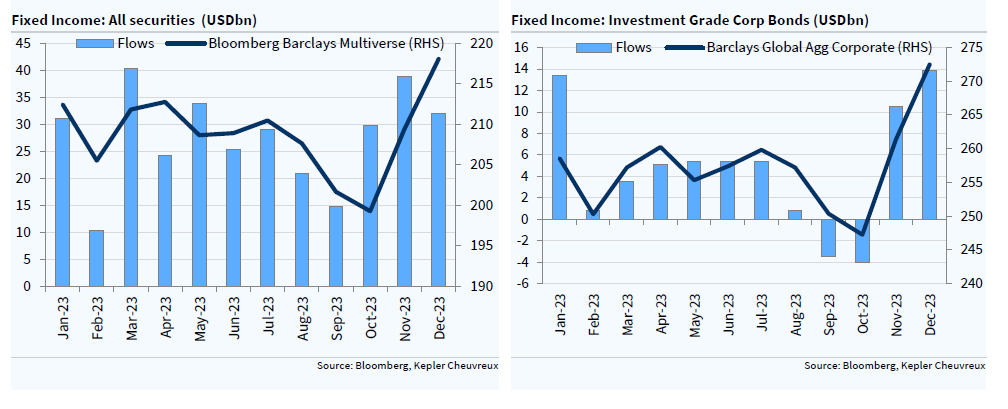

Sigue habiendo mucho flujo comprador de Renta variable, sobre todo la semana pasada, según el informe semanal de flujos de Kepler Chevreux hubo un flujo comprador de 146,2 billones de dólares de ETFs de Renta Variable gracias sobre todo a la compra de 97 billones en Renta Variable americana, cifra récord, de 26,2 billones en renta variable emergente, también una cifra que no se había dado hasta ahora, y de 3,1 billones de dólares en Renta Variable europea, mayor flujo comprador (inflow) desde Febrero del 2023. Destaca el flujo comprador en small caps americanas de 23,7 billones de dólares.

Pese a las correcciones de las Bolsas de esta semana el índice alcistas menos bajistas (Bulls minus Bears) sigue en la parte alta del rango (25,10)

AAII Bulls – Bears Index

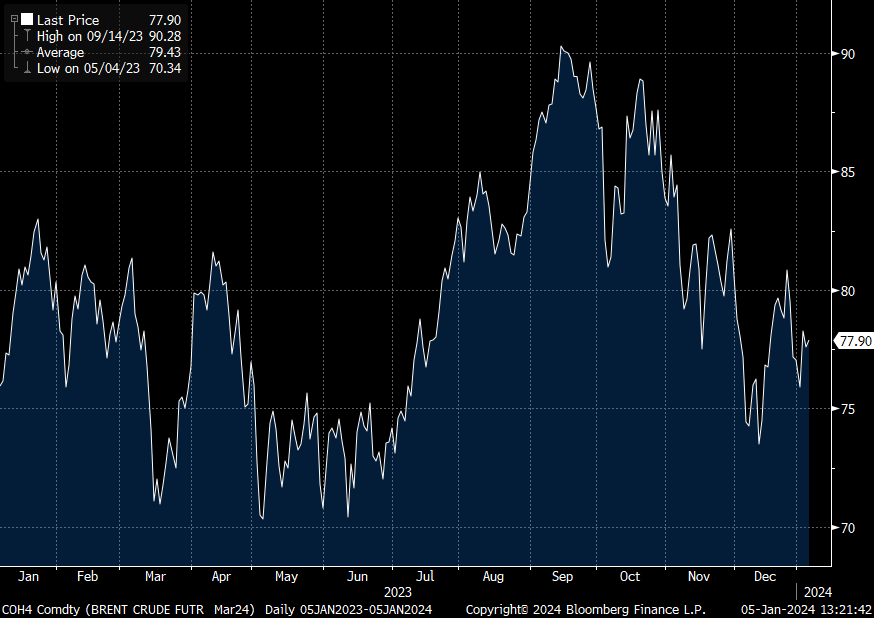

Los riesgos asociados a la oferta se imponen y hacen que el petróleo se encamine a cerrar la semana en positivo. Las fuertes tensiones en el mar Rojo junto con la interrupción de la producción por parte de Libia, que podría retirar alrededor de 300.000 barriles diarios del mercado, sirven de apoyo para que el precio del petróleo siga subiendo hoy un +0,35% hasta los 78 dólares el barril.

Precio del petróleo Brent últimos 12 meses.

Importante esta semana:

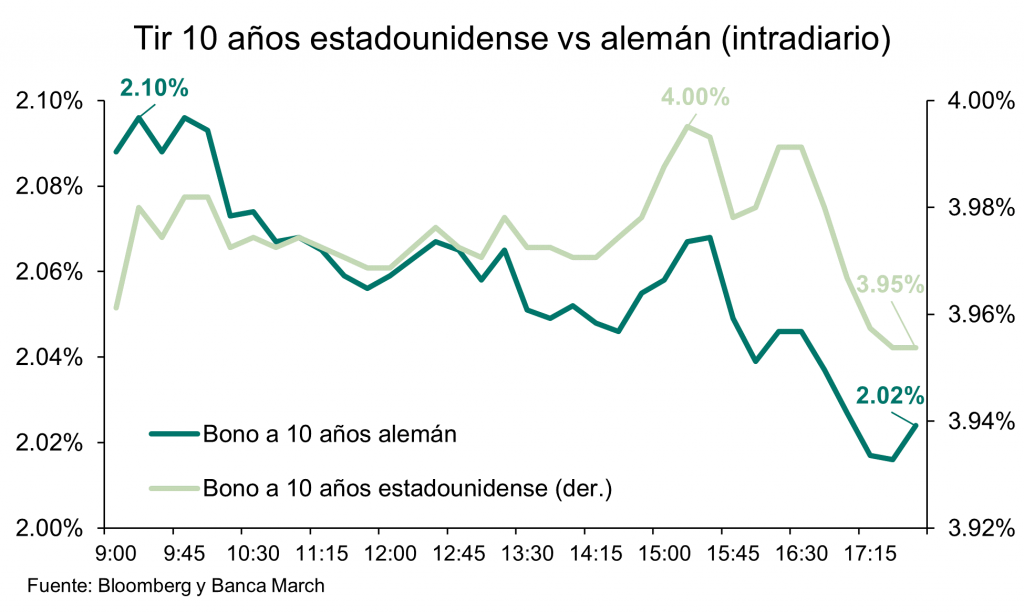

Lo más importante de esta semana fue la publicación de las Actas de la Fed el miércoles en Estados Unidos, las actas señalan diversos aspectos de la economía que empiezan a preocupar a los miembros de la Fed. Entre ellos se encuentra el enfriamiento del crédito y el empeoramiento en la calidad del mismo, principalmente ante el aumento en los impagos en pequeñas empresas y consumidores. Asimismo, el comité ha señalado que les preocupa el rápido deterioro de las condiciones del mercado laboral, en caso de mantener demasiado tiempo los tipos en niveles muy restrictivos. Estos han sido los motivos principales para confirmar la pausa de tipos, aunque no aparece ninguna pista sobre cuándo empezarán las bajadas de tipos. Además, otro aspecto cauteloso (dovish) ha sido que algunos miembros quieren empezar a hablar del ritmo de reducción de balance. Un debate oportuno en medio de algunas señales de tensión en el mercado monetario en las últimas semanas del año. Finalmente, el tono cauto se mantuvo en cuanto a la moderación de la inflación, pues los miembros apuntan a que el freno de los últimos meses se debe principalmente a la moderación en las cadenas de suministro, un efecto que no tiene más recorrido, y la última parte del camino al 2% debería venir por el lado de la demanda.

Por lo tanto, las actas dejan claro que la Fed ha girado su mensaje, pero no dan pistas del momento en el que empezarán los recortes.

Aumentó la creación de empleo en Estados Unidos, según los datos privados de ADP. En Diciembre las cifras mostraron un repunte del empleo al crearse 164 mil nuevos puestos de trabajo frente a los 101 mil del mes previo y por encima de los 125 mil previstos. Además, también conocimos las peticiones de subsidio por desempleo, que en la última semana bajaron hasta 202 mil peticiones frente a las 220 mil anteriores. Datos positivos y que confirman la resiliencia del mercado laboral estadounidense.

En España el sector turístico ha recuperado en 2023 los niveles prepandemia. El INE publicó esta semana los datos de noviembre, a falta de conocer los pertenecientes a diciembre. El acumulado de turistas extranjeros entre enero y noviembre ha sido de 79,8 millones de personas, un 18,2% superior a 2022 y un 1,7% por encima del promedio 2017-2019 (prepandemia). El número de turistas procedentes de países como Reino Unido, Alemania y los países nórdicos es inferior al período Precovid, mientras que franceses, el resto de naciones europeas (Italia, Países Bajos, Portugal, Bélgica, entre otros) y estadounidenses cobran mayor importancia. En cuanto al total de viajeros nacionales y extranjeros, las cifras ascienden a 131,8 millones de personas en el acumulado del año, hasta un 7% por encima del promedio 2017-2019. Tanto los viajeros nacionales como extranjeros presentan tasas de variación positivas con respecto a los niveles de referencia en la totalidad de los meses de 2023.

También en España se publicó esta semana el dato de empleo, que resiste a pesar de la desaceleración de la actividad. Las cifras de desempleo de diciembre mostraron una reducción de 27.375 personas (cifra menor que la vista el mismo mes del año pasado cuando los desempleados bajaron en 43.727 personas). Con este dato, se cierra el año 2023 con un total de 2,7 millones de desempleados registrados, un descenso en los últimos 12 meses del -4,6% (bajada de 130.197 desempleados). En términos desestacionalizados, el paro baja en 6.562 parados, el quinto descenso consecutivo. Por el lado de la afiliación, aumentaron de media en el mes de diciembre en 29.937 personas, mejorando el dato del año pasado de 12.640 afiliados. Con ello, el total de afiliados se sitúa en 20,8 millones de personas, un incremento del +2,7% interanual, es decir, un incremento de 539.740 afiliados durante el año 2023.

En Alemania conocimos que la inflación repuntó en diciembre y el consumo se debilitó en noviembre. Ayer conocimos el dato preliminar de inflación de diciembre que mostró una aceleración del crecimiento de los precios al aumentar el IPC a ritmos del +3,7% interanual desde el +3,2% anterior (+3,8% en la versión armonizada de la UE). Este repunte se explicó en gran medida por los efectos base tras la entrada de las medidas fiscales para palear los elevados precios de la energía introducidos a finales del año pasado

Felices Reyes!