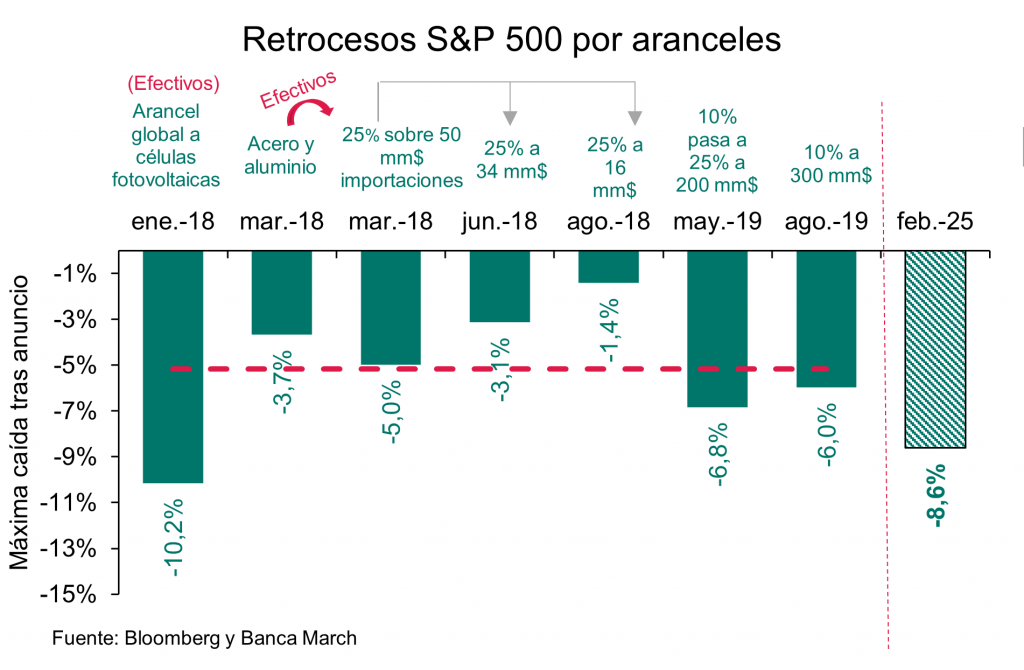

Estamos viviendo sesiones de mercado totalmente surrealistas, con compañías e índices de gran capitalización moviéndose en rangos diarios del 15%, estos días son los que los periódicos y los analistas suelen decir que se estudiarán en las universidades y en las escuelas de negocios, pero yo personalmente espero que no sea así, espero que esto pase rápido y que se olvide rápido, porque los mercados, todos (renta variable, renta fija, materias primas, divisas, criptos…) parecen un Casino y no cotizan fundamentales, ni expectativas de beneficios de compañías, ni nada, sólo cotizan comentarios en X, rumores, titulares, y este sinsentido espero que se pase cuanto antes…. Ahora habrá que estar pendientes durante los próximos 3 meses a las negociaciones y comentarios entre los principales socios comerciales y Estados Unidos, y de las negociaciones, o nuevas represalias, con China, como la de hoy al decidir el gobierno chino imponer un arancel del 125% a los productos estadounidenses… Mi comentario de esta semana es más largo de lo normal, pero es que cada día de esta semana ha sido más intenso que 1 mes normal…

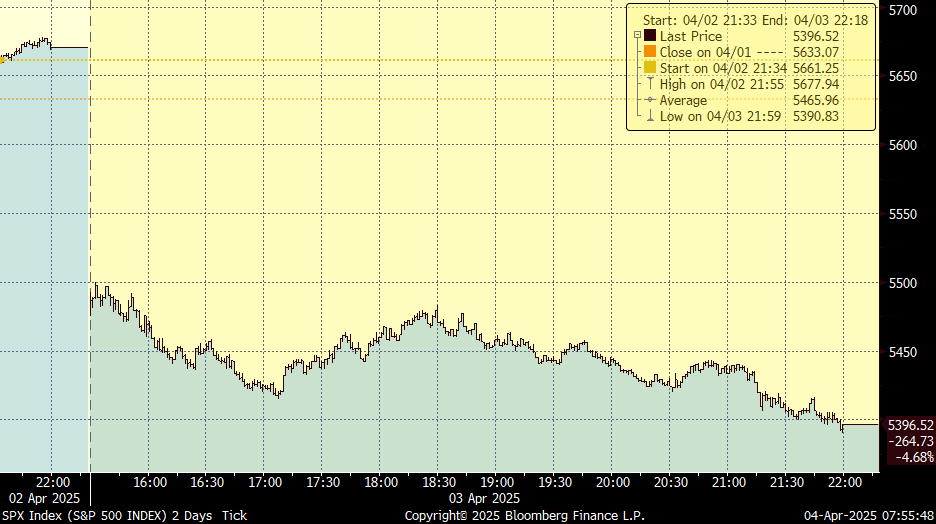

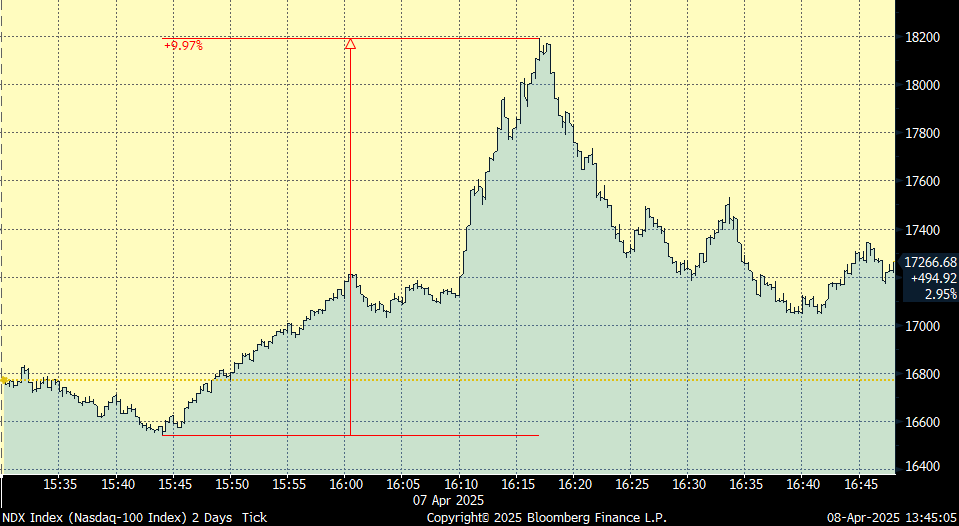

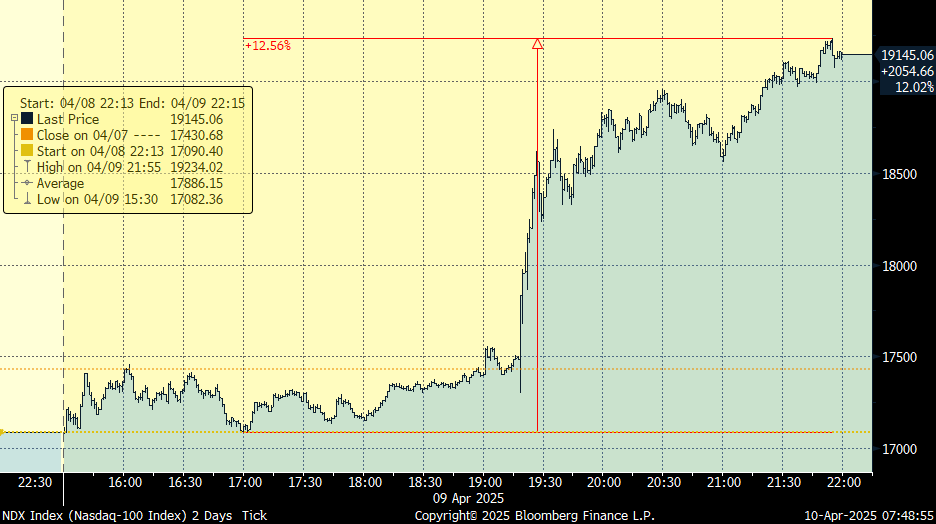

El lunes una cuenta de X @Deltaone, más conocida como Walter Bloomberg, publicó: “Hasset: Trump está considerando pausar durante 90 días los aranceles para todos los países excepto China”, esa declaración atribuida al asesor del presidente de Estados Unidos, Donald Trump, Kevin Hassett, y sacada de contexto de una entrevista en Fox News, cambió durante unos minutos el signo de todos los índices y mercados globales, no sólo Wall Street. El Nasdaq, que llegó a bajar ese día un 5,16%, registró una subida repentina del 4,52%, hablamos de un 10% de movimiento en cuestión de minutos, de un índice que capitaliza 21,4 trillones de dólares!!! El S&P 500, que hizo mínimo diario con una caída del 4,71%, rebotó el 3,34%, movimiento que supone 2,5 billones de dólares en menos de 15 minutos… El Dow Jones llegó a anotarse el 2,3% tras caer minutos antes el 4,44%.

Movimiento del Nasdaq 100 lunes 7 de Abril tras el post de X de Deltaone:

Y el miércoles ese rumor, comentario o lo que fuese, se hizo realidad, Trump sí que mandó un post en X en el que decía que pausaba los aranceles durante 90 días (mantenía el arancel global del 10%) salvo a China, que le imponía un arancel del 125% (desde el 104% previo), donde habrá que ver si hay alguna concesión por parte de cualquiera de las partes que les permita sentarse a la mesa de las negociaciones. Mientras tanto, es previsible que las autoridades chinas opten por intentar implementar nuevos estímulos a la economía, tanto vía política monetaria como fiscal. El Secretario del Tesoro americano llegó incluso a afirmar que no descarta eliminar los valores chinos cotizados en las bolsas americanas. Este giro repentino vuelve a plantear la idea de que los aranceles no son una medida permanente para reducir el déficit comercial o generar ingresos, sino una herramienta de presión para forzar negociaciones con las que obtener concesiones a corto plazo. En cuanto a China, ayer la Casa Blanca anunció que subía los aranceles hasta el 145%, puesto que le añaden 20% por fentanilo, a lo que esta mañana China ha respondido incrementando los aranceles a los productos de Estados Unidos al 125%.

Y la Bolsa americana subió el miércoles con fuerza, el Dow Jones +8%, el S&P 500 +9,52% y el Nasdaq 100 se disparó un 12,50% desde los mínimos del día, la Bolsa americana tuvo su mayor rebote desde el 2001!! Tesla subió un 22,69%, Nvidia un 18,72%, Apple un 15,33%, Meta un 14,76%…

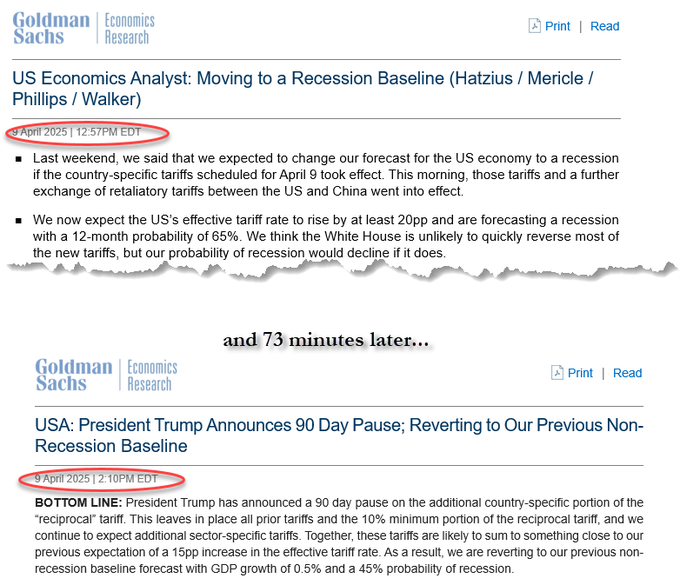

Es todo tan surrealista que Goldman Sachs en menos de 2 horas cambió su previsión económica de Estados Unidos por la pausa de 90 días en los aranceles de Trump:

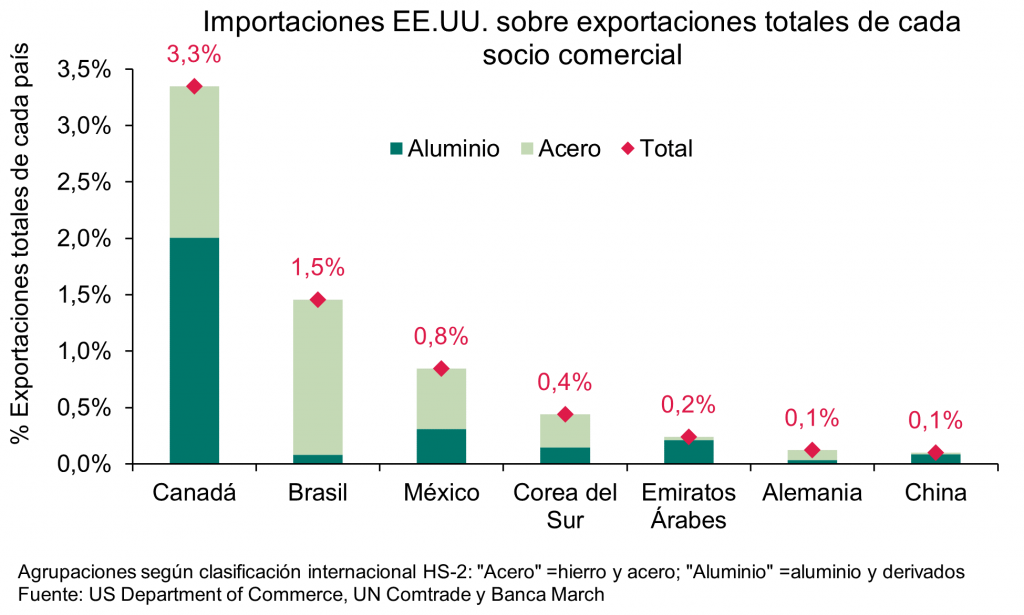

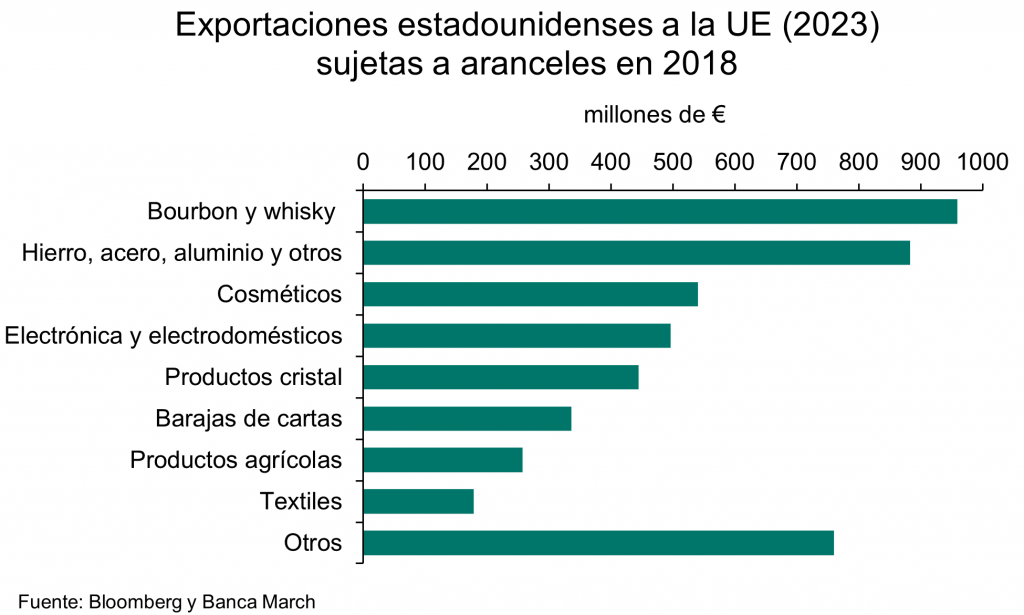

La Unión Europea, por su parte, y antes de la decisión de Trump, impuso aranceles por 23.000 millones de dólares a productos americanos (excluyendo el bourbon) a partir de mediados de abril en respuesta a los aranceles del 25% a acero y aluminio anunciados el mes pasado, aunque con la predisposición de suspenderlos si se alcanza un acuerdo con Estados Unidos, además, Europa anunció que se muestra dispuesta a comprar más Gas Natural Licuado americano. «Esto no se trata solo de aranceles o divisas, sino de flujos de capital, geopolítica y sostenibilidad fiscal chocando en tiempo real«, dijo Charu Chanana, estratega jefe de inversiones en Saxo Markets. «Esta rara trifecta señala una crisis de confianza más profunda. Los bonos del Tesoro, que antes eran el refugio seguro por excelencia del mundo, ahora están bajo presión debido a las preocupaciones fiscales de Estados Unidos y los riesgos de que los extranjeros los vendan en represalia por los aranceles.»

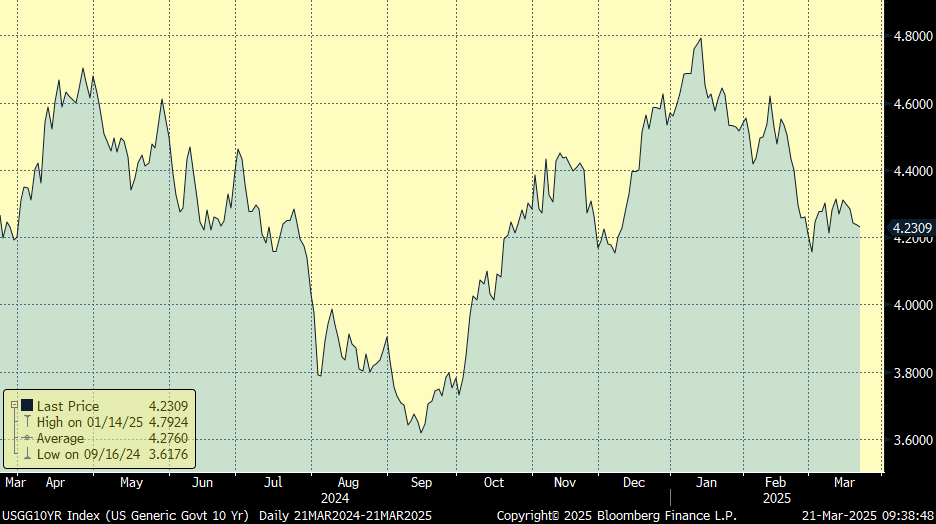

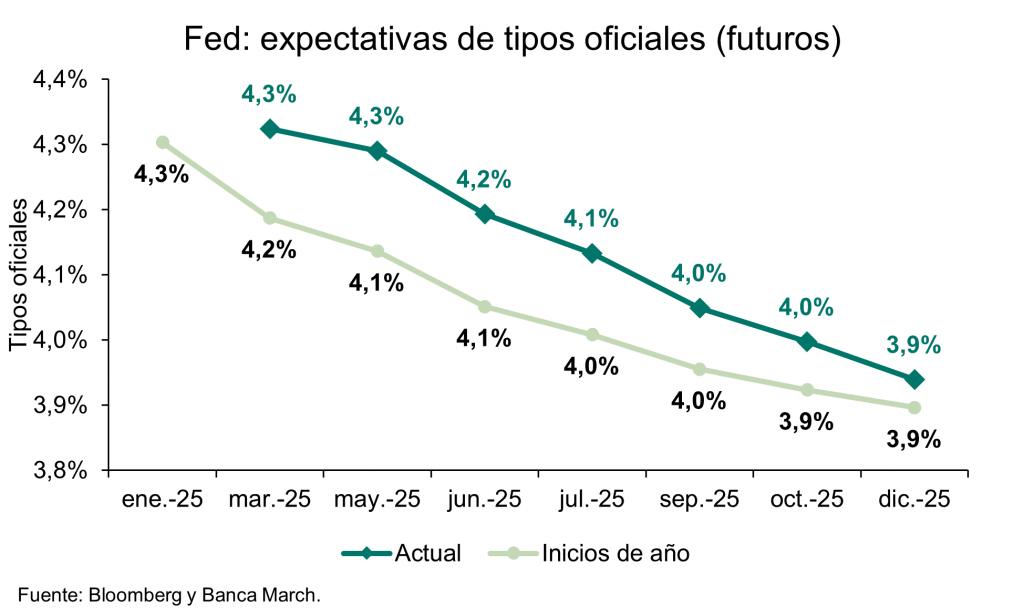

En la renta fija americana los mercados se debaten entre el efecto inflacionario de los aranceles y la capacidad de intervención de la Fed. En este sentido, los futuros de tipos a corto plazo indican que la Reserva Federal recortará 4 veces los tipos oficiales este año. Esta estimación parece poco probable, pues la Reserva Federal no podrá tomar un rol tan activo ante una inflación que podría alcanzar niveles por encima del 4%, debido al efecto de las tarifas.

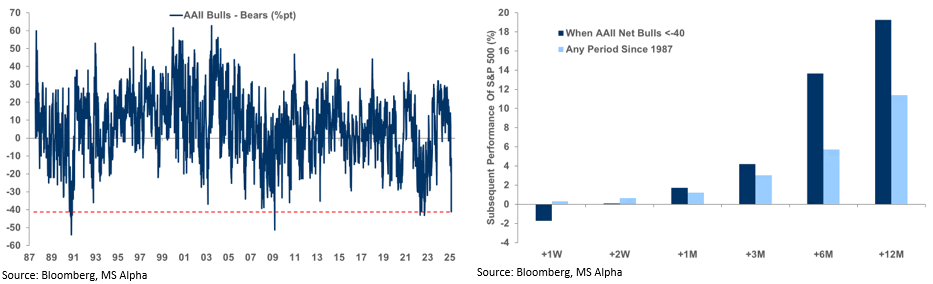

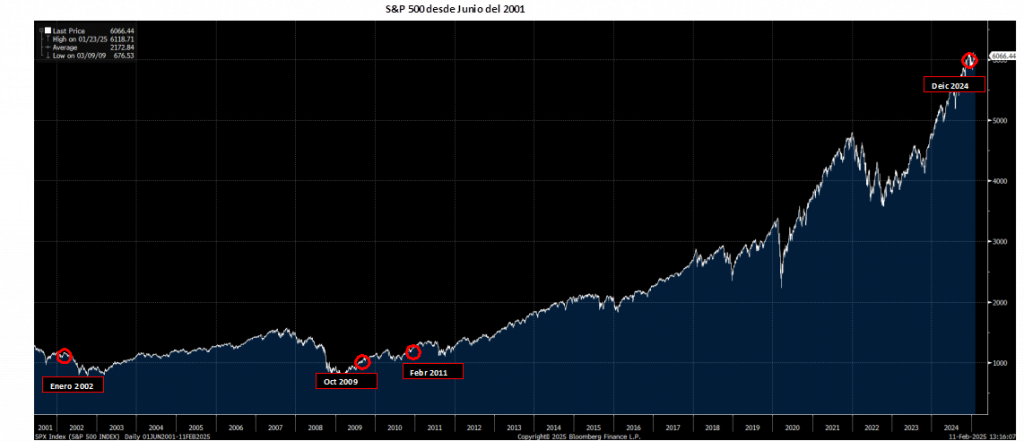

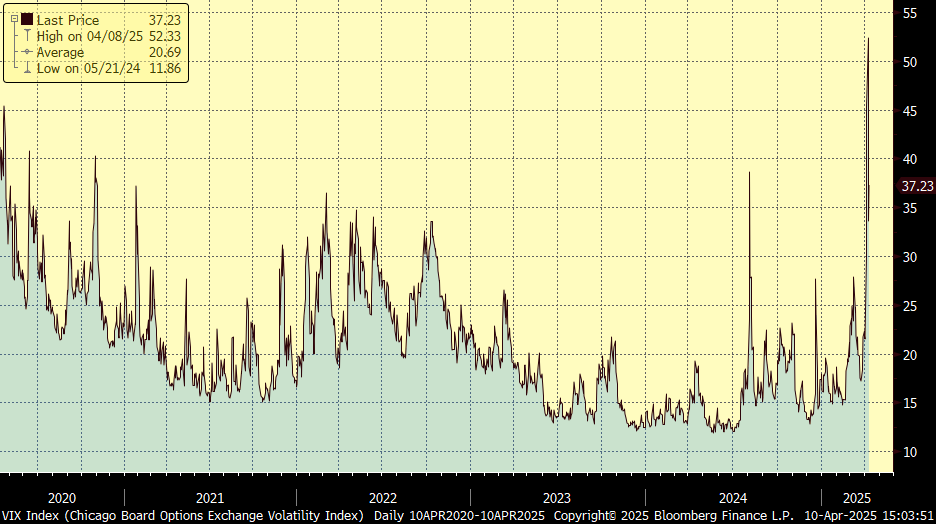

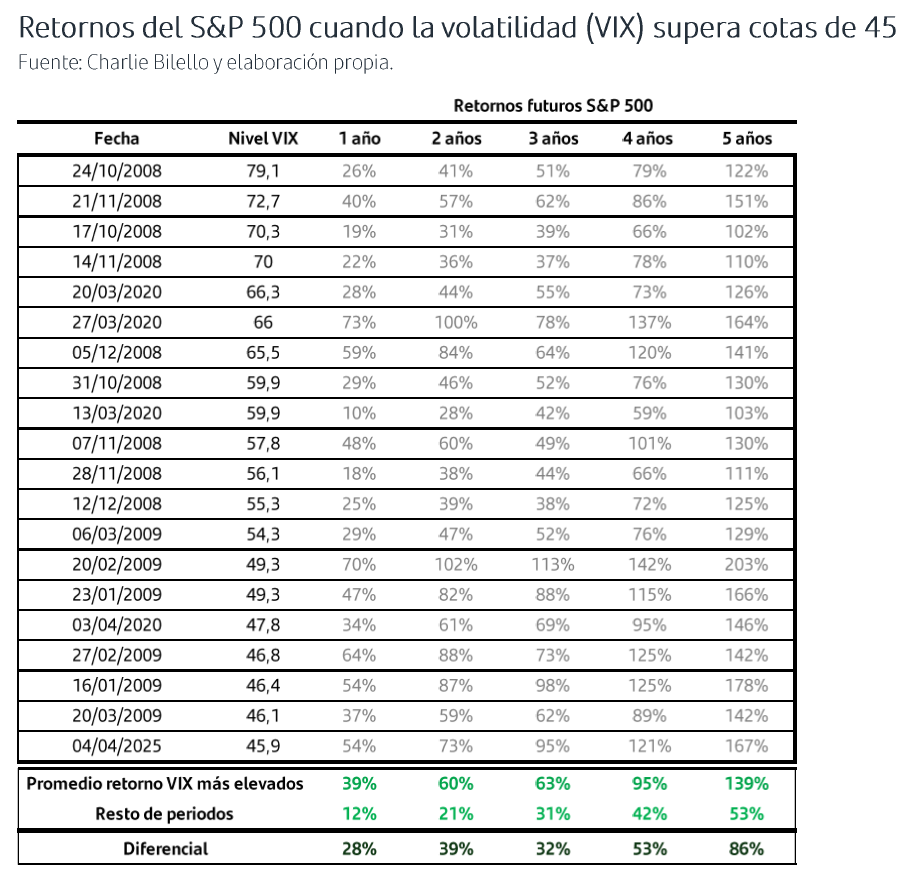

La Volatilidad del S&P 500 (VIX Index- CBOE Volatility Index) tocó el lunes el 52%, el nivel del 45% es un nivel muy seguido por los inversores, son niveles que no se veía desde el año de la pandemia, hace 5 años:

VIX desde Marzo del 2020:

En los 12 meses posteriores a que el VIX tocase ese nivel del 45% el S&P 500 ha tenido retornos muy elevados, como se ve en la siguiente tabla:

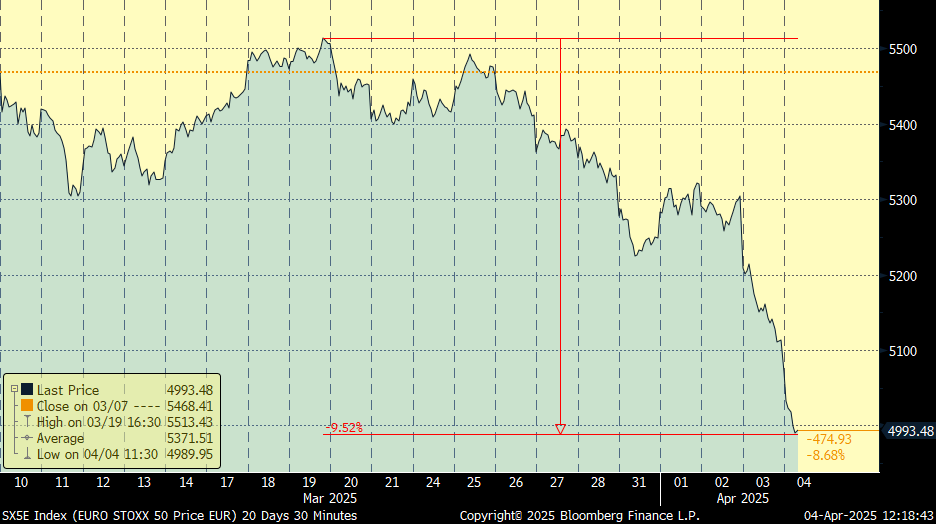

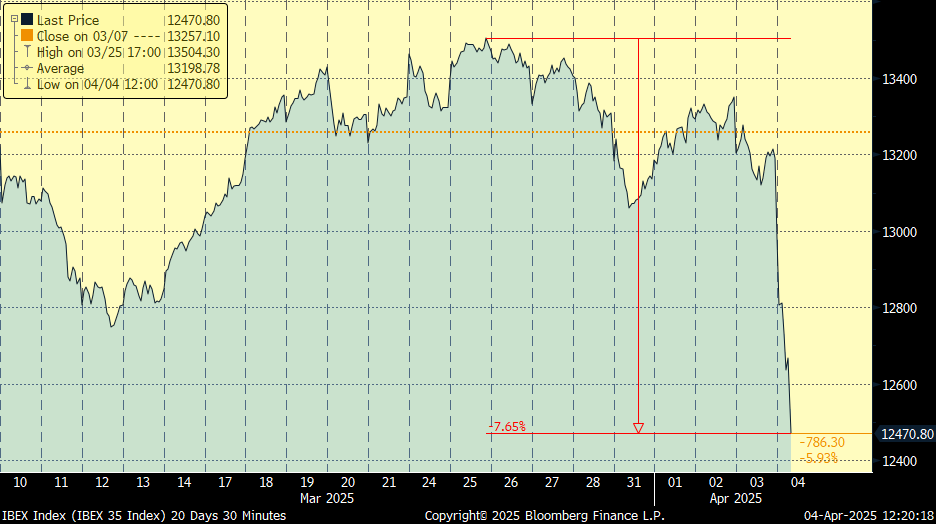

El valor de las bolsas mundiales, medido a través del MSCI World, se dejó en tres sesiones (jueves y viernes de la semana pasada y el lunes de esta) 6,6 billones de dólares de capitalización…

Índice MSCI World últimos 12 meses.

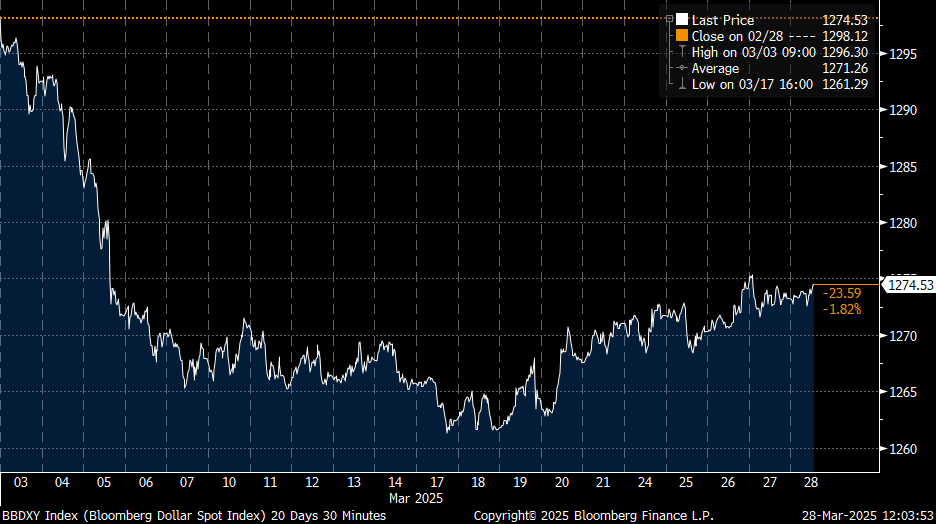

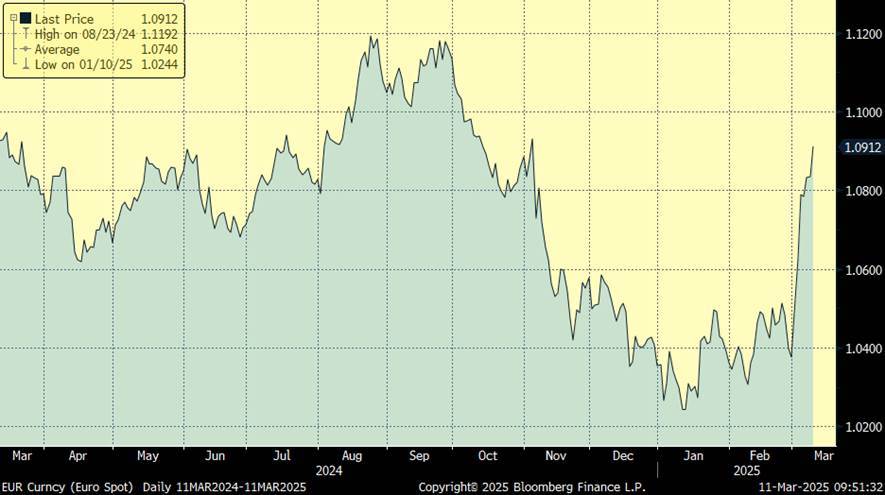

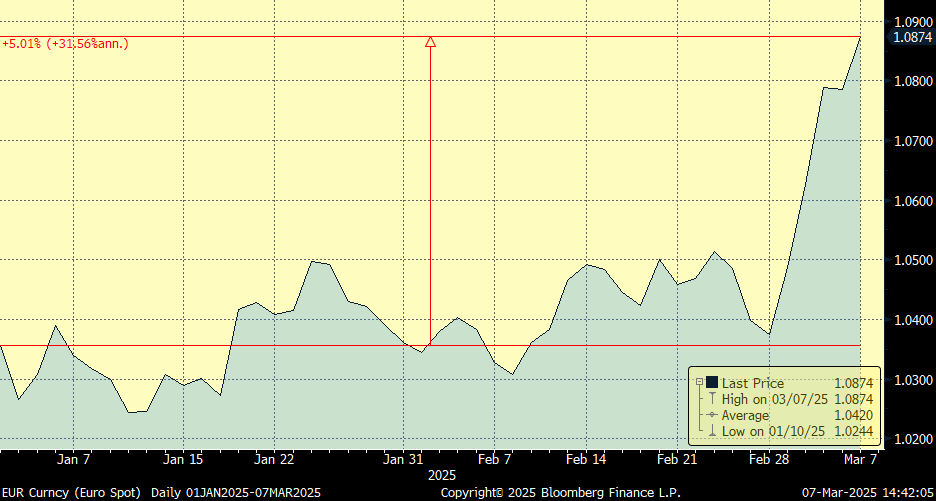

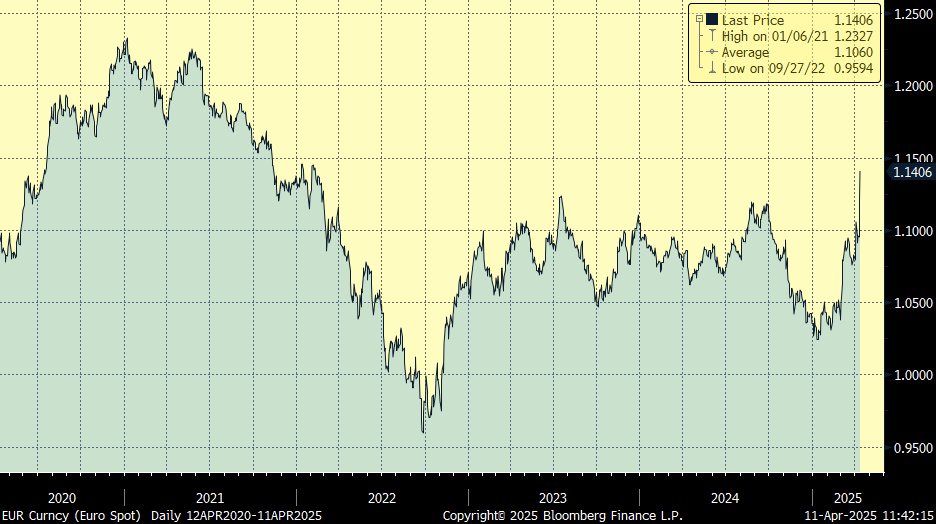

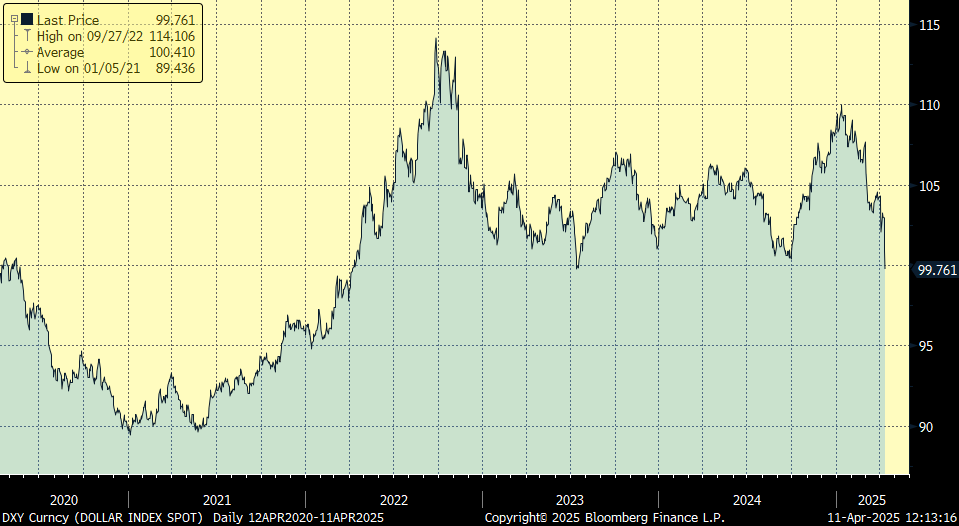

Este nuevo paradigma debilita claramente y con carácter estructural al dólar a medio y largo plazo, como está reflejando el mercado. El problema es que con esta política comercial Estados Unidos está perdiendo socios estratégicos clave y está generando el caldo de cultivo para la modificación de las grandes alianzas que prevalecieron tras la segunda guerra mundial y que convirtieron al dólar en el gran activo libre de riesgo y por tanto en la divisa de referencia en el contexto internacional. El dólar ha caído a mínimos de los últimos 3 años frente al euro, y se encuentra en mínimos desde el 2023 frente a la cesta de divisas globales.

Eurodólar últimos 5 años.

Índice del dólar Spot frente a una cesta de principales divisas mundiales (US Dollar Index) últimos 5 años.

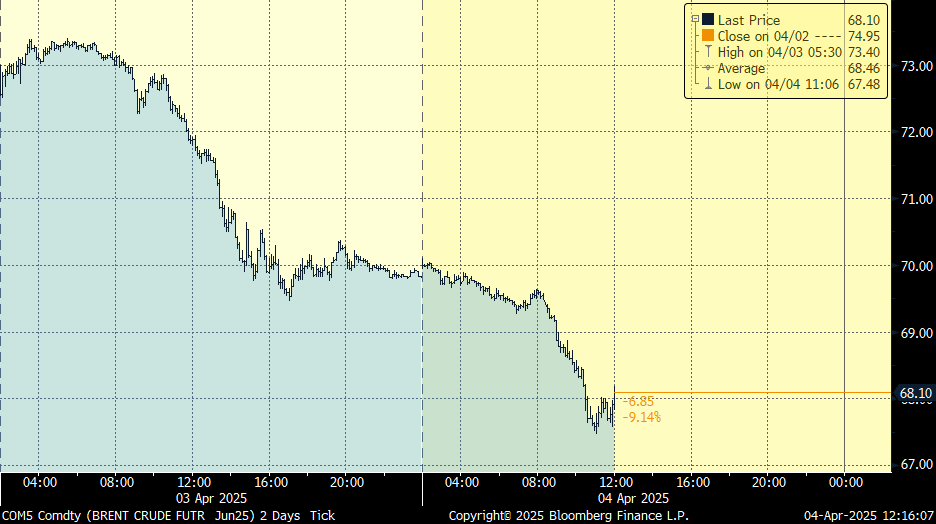

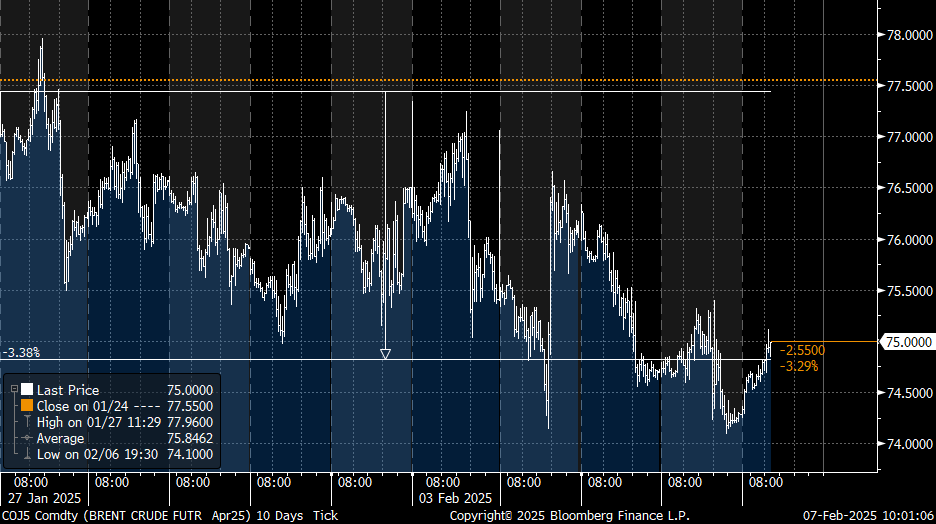

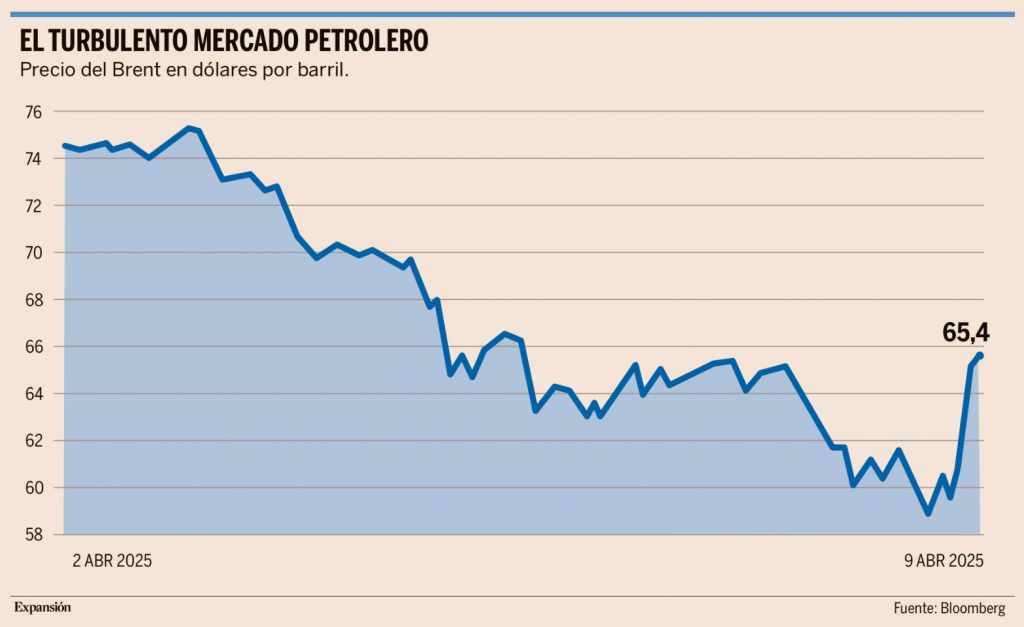

El petróleo también está viviendo jornadas de volatilidad extrema, estos días el barril de Brent ha llegado a cotizar por debajo de 60 dólares para irse en cuestión de minutos a 65 dólares:

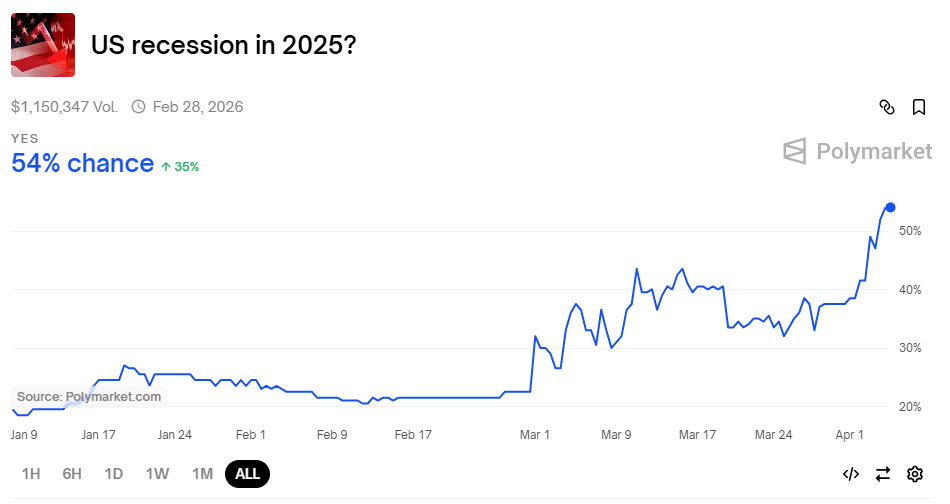

Todos los analistas de los bancos de inversión americanos han criticado la política de aranceles de Donald Trump, alertando de un mayor riesgo de recesión económica y un aumento de las presiones inflacionistas.

Jamie Dimon, consejero delegado de JPMorgan, ha sido uno de los primeros en criticar abiertamente los aranceles. Este lunes, en su carta anual a los accionistas de JPMorgan, mostró su preocupación por el impacto que podrían tener en las alianzas económicas a largo plazo de Estados Unidos y que hasta ahora han sido la clave en el “extraordinario papel” que ha jugado el país en materia internacional como la mayor potencia del mundo. “Se trata del entorno geopolítico y económico más peligroso y complicado desde la Segunda Guerra Mundial”. Dimon no dudó a la hora de señalar otras consecuencias más palpables a corto plazo de los aranceles, como un incremento de la inflación y una ralentización del crecimiento. “Está por ver si el conjunto de los aranceles provocará o no una recesión”, en línea con lo que la semana pasada ya dijo también el presidente de la Reserva Federal, Jerome Powell. El consejero delegado de JPMorgan también cree que habrá muchas más consecuencias, todas ellas negativas, en otros ámbitos, como la evolución de dólar y su posición como divisa hegemónica, y los resultados empresariales de las multinacionales estadounidenses, que se debilitarán. “La política Estados Unidos primero está bien siempre y cuando no termine siendo solo Estados Unidos (…) Si las alianzas militares y económicas del mundo occidental se fragmentaran, Estados Unidos se debilitaría inevitablemente con el tiempo. Es extremadamente importante reconocer que la seguridad y la economía están interconectadas; la guerra económica ha causado guerra militar en el pasado”, según Dimon. “La mayoría de los CEO con los que hablo consideran que probablemente ya estamos en recesión”, apuntó también esta semana Larry Fink, consejero delegado de BlackRock, la mayor gestora del mundo. Por su parte, Goldman Sachs volvió a elevar el riesgo de recesión en Estados Unidos, la segunda vez en menos de dos semanas, pasando de un 35% a un 45%. Este cambio responde a “un fuerte endurecimiento de las condiciones financieras, el boicot de los consumidores extranjeros y un continuo aumento de la incertidumbre política”. Aun así, se sitúa por debajo de los números que manejan otras entidades, como JPMorgan, que el pasado viernes fue uno de los primeros en revisar sus cifras y elevar el riesgo de recesión hasta el 60% (frente al 40% previo). Otros, como HSBC, lo sitúan todavía en el 40%, mientras que S&P Global figura entre los más optimistas, con un 35% de probabilidad, aunque la casa de calificación crediticia podría revisar sus estadísticas los próximos días, a medida que se conozcan las represalias anunciadas por otros países, como China. En su informe, los analistas de Goldman reconocen que en sus primeras estimaciones fueron excesivamente conservadores, ya que esperaban que la Casa Blanca anunciara inicialmente un arancel universal más agresivo y luego lo redujera, pero lo cierto es que las nuevas tarifas fijadas para el 9 de abril elevarán la tasa arancelaria efectiva más de lo que se preveía, en el entorno del 22%. El gestor de fondos Bill Ackman, una de las voces más escuchadas de Wall Street junto a Dimon y uno de los multimillonarios que apoyó a Trump durante su campaña, pidió este lunes al presidente una “pausa” de noventa días antes de lanzar, el 9 de abril, lo que ha definido como una “guerra nuclear económica”. Ackman, al frente del fondo Pershing Square, añadió que “al imponer aranceles masivos y desproporcionados a amigos y enemigos”, Washington está “destruyendo la confianza” en Estados Unidos como socio comercial y como mercado en el que invertir capital. No escatimó en adjetivos como “injustos” o “asimétricos” a la hora de referirse a los aranceles. En su opinión, la economía americana “tendrá graves problemas de reputación que tardarán décadas en resolverse y arrastrarán al consumo y a la inversión”. Ackman apuntó que Estados Unidos “ya está perdiendo la confianza de los líderes empresariales”. En un reciente informe de JPMorgan, se incide en que “las políticas disruptivas de Estados Unidos han sido reconocidas como el mayor riesgo para las perspectivas globales en lo que va de año”. En este contexto, el dueño de Pershing le recordó ayer a Trump que las consecuencias serán especialmente negativas para los “consumidores de bajos ingresos”, entre los que se encuentran millones de votantes que apoyaron la vuelta del presidente a la Casa Blanca. “Esto no es por lo que votamos”, insistió. La noticia positiva para el mercado es que este nuevo escenario podría acelerar un recorte de tipos a partir del verano, con hasta tres rebajas consecutivas de un cuarto de punto. Sin embargo, otros analistas son más conservadores y creen que todo dependerá de que se confirme o no si la economía del país entra finalmente en recesión.

Scott Bessent, secretario del Tesoro, dio una pista sobre la visión de la Administración estadounidense en una entrevista, al recordar como Ronald Reagan “se mantuvo firme” al inicio de su mandato pese a sufrir una dura reacción bursátil ante el fuerte aumento de los tipos de interés que aplicó la Fed, con Paul Volcker de presidente, para contener la inflación. Los analistas de Jefferies recuerdan que, tras la primera victoria de Reagan en noviembre de 1980, el S&P 500 bajó un 25% y Estados Unidos sufrió una dura recesión y un gran incremento del paro. “La analogía de Bessent y el hecho de que la Administración está enfocada a reducir los tipos para refinanciar la deuda lo más barato posible, apunta a una elevada tolerancia a más caídas de la Bolsa a corto plazo”, decían desde Jefferies esta semana. Una caída del 25% del S&P 500, respecto a sus máximos de febrero, lo dejaría en 4.600 puntos. Se trata de un nivel cercano a los 4.700 puntos que Citi ve como suelo. Barclays recuerda que, de media, una corrección bajista en Wall Street implica un descenso del 25%, pero si hay recesión el desplome es del 42%.

Sin embargo, hay una clara diferencia de Trump con Reagan. Mientras éste se centró en combatir la inflación y veía mal el proteccionismo, los aranceles del actual presidente y sus críticas a los supuestos tipos altos de la Fed van a llevar inevitablemente a un aumento de precios. Y la inflación, especialmente si va acompañada de frenazo económico, es lo más peligroso para la inversión en activos de riesgo. Con Reagan, el S&P rebotó un 180% entre 1982 y 1986, pero los analistas de Barclays comentaban esta semana, acertadamente, que “Trump ha dejado la Bolsa en su segundo plano, debajo de sus principales objetivos programáticos”, e ideológicos, en mi opinión.

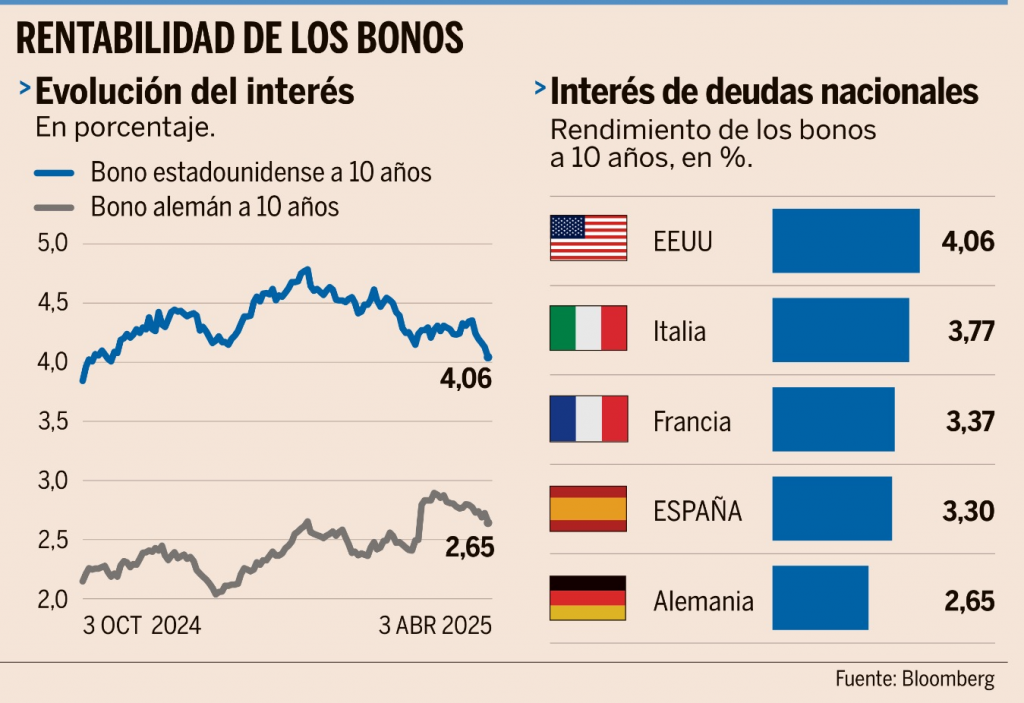

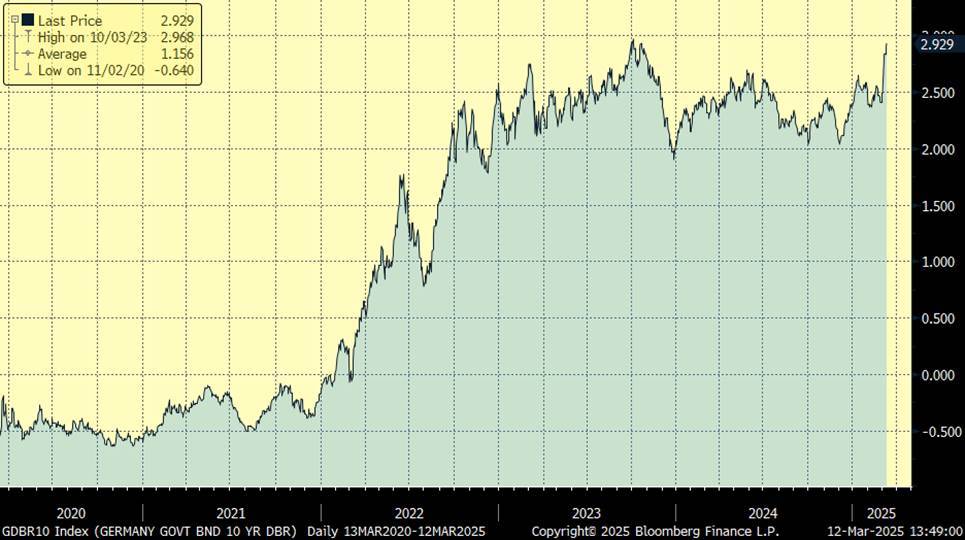

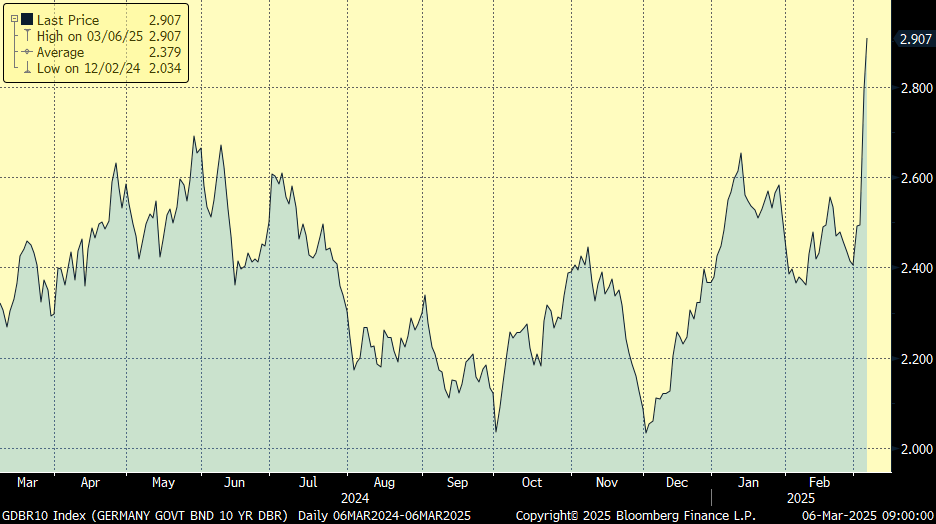

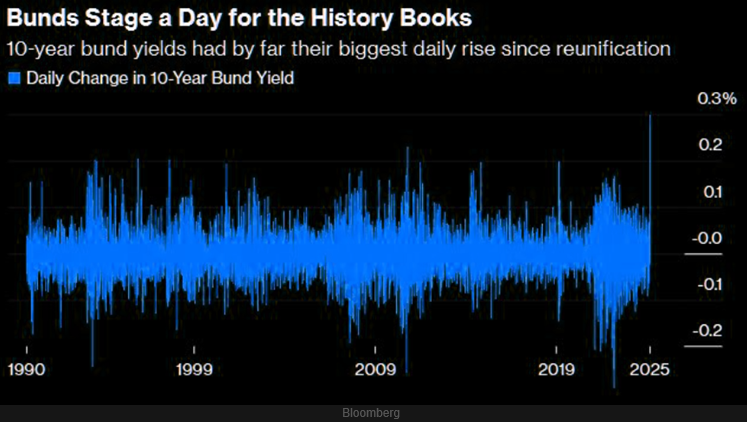

La Renta Fija también ha tenido movimientos que no se veían desde hace años, el Bono a 30 años de Reino Unido alcanzó esta semana el nivel del 5,50%, que no se veía desde 1998.

Rentabilidad del Bono de Reino Unido a 30 años desde 1990

Ante el desplome de los mercados bursátiles tras estallar la guerra comercial, Scott Bessent, secretario del Tesoro de Estados Unidos, intentó calmar la tensión de los inversores el fin de semana pasado. “La mayoría de los estadounidenses con un plan de jubilación 401(k) tienen lo que se llama una cuenta 60/40… con lo que (sólo) han perdido un 5 o 6 % en lo que va del año”, declaró en televisión. O, dicho en términos sencillos, dado que los gestores de inversiones normalmente colocan el 40 por ciento de una cartera en renta fija, la caída de los precios de las acciones debería verse parcialmente compensada por el aumento de los precios de los bonos, ya que estos suelen moverse en direcciones opuestas, aunque esto no es así siempre…La semana pasada, los precios de los bonos subieron mientras las acciones caían, aparentemente debido al creciente temor a una recesión. Pero esta semana se han desplomado ante indicios de baja demanda en una subasta de bonos del Tesoro. Esto es sumamente inusual, como señalan analistas de mercado como Larry McDonald, durante las caídas bursátiles de 2008, 2001, 1997 o 1987, los precios de los bonos subieron. De hecho, este doble revés solo se ha visto recientemente durante el pánico por el Covid–19. Si los precios de los bonos siguieran cayendo junto con los precios de las acciones, surgen al menos tres preguntas: ¿pueden los mercados soportar este sufrimiento? ¿Intervendrá la Reserva Federal, como lo hizo en 2020? ¿Y qué está impulsando la liquidación del mercado de bonos?

Una posibilidad es macroeconómica, los inversores están preocupados por el aumento de la inflación debido a los aranceles. Otra es que algunos fondos de inversión probablemente estén liquidando sus activos más líquidos para cubrir las peticiones de sus bancos de mayores colaterales y garantías. Sin embargo, otra explicación, más inquietante, es que la volatilidad está aumentando porque los Hedge Funds se ven obligados a deshacer sus llamadas operaciones de base. Esta es una estrategia, antes desconocida, que implica realizar apuestas apalancadas, a veces hasta 100 veces, con el objetivo de beneficiarse de la convergencia entre el precio de los futuros y el precio de los bonos, como lo explicaba esta semana un informe de Apollo. En los últimos años, este tipo de operaciones se ha disparado, aunque a una escala difícil de rastrear. De hecho, la explosión es tan marcada que tres de las cinco principales fuentes de demanda de bonos del Tesoro no estadounidenses han sido Luxemburgo, las Islas Caimán y Londres, centros de operativa de los Hedge Funds.

El FMI estimó recientemente que estas estrategias “base” ascienden a un billón de dólares, mientras que un análisis de Bloomberg sugiere que los Hedge Funds poseen el 7% de todos los bonos del Tesoro, aparentemente más que los bancos intermediarios. Apollo afirmaba que suman “800.000 millones de dólares y constituyen una parte importante de los 2 billones de dólares en saldos pendientes relacionados con el servicio de prime brokerage (operaciones financieras para clientes institucionales)”.

De cualquier manera, a medida que los mercados de bonos se desplomaban, parecía probable que algunos fondos se fueran a ver obligados a deshacer posiciones, y crear un efecto bola de nieve similar al observado en 2020. Y lo que empeora esto es que, a medida que inversores fuertes del mercado como el fundador de Bridgewater, Ray Dalio, emiten advertencias terribles sobre el aumento de la deuda estadounidense, también aumentan los rumores sobre posibles riesgos de impago futuro. La Casa Blanca insiste en que esto es ridículo. Pero los operadores saben que cuando Trump era “solo” un empresario, incumplió repetidamente su propia deuda. Algunas de las ideas políticas más audaces que ahora circulan en la Casa Blanca incluyen supuestos canjes de deuda o cuasi-reestructuración. Se están imaginando escenarios antes inimaginables, y ya se están considerando. Además, a esto se suma que el riesgo de que la guerra comercial entre Estados Unidos y China se convierta en una guerra de capitales, lo que impulsaría a Pekín (actualmente el segundo mayor tenedor de bonos del Tesoro) a huir de los activos en dólares. Hay pocas pruebas de que esto suceda, todavía. Pero Pekín realizó una sorprendente maniobra financiera esta semana, permitió que el renminbi se debilitara frente al dólar, lo que aumenta la posibilidad de guerras de divisas. Los analistas de Deutsche Bank consideran que Trump está ahora “jugando con fuego” con los bonos del Tesoro. Quizás las palabras de Bessent puedan tranquilizar a los inversores, o la Fed intervenga, o el anuncio de este miércoles de Trump de una pausa de 90 días en la aplicación de las tarifas recíprocas calme los nervios de los mercados.

Volviendo a la economía real y a los datos micro, en Estados Unidos hoy comienza la temporada de publicación de resultados del Primer Trimestre del año con algunos de los grandes bancos (Wells Fargo, Morgan Stanley, Blackrock y JPMorgan), que el consenso de analistas espera que mantengan los buenos resultados de los últimos trimestres. El consenso de analistas espera un crecimiento de Beneficio Por Acción para el primer trimestre del 2025 del +7,0%, lo que sería el séptimo trimestre consecutivo en positivo, a pesar de haberse rebajado un -4,2% desde que comenzó el año. El crecimiento de los BPAs vendrá liderado por sectores defensivos (+16,9% frente al +9,7% del 4T24) y marcado por una desaceleración en sectores cíclicos (+4,5% frente al +11,4% del 4T24) y el sector financiero (+2,0% frente al +47,3% del 4T24). Las mayores revisiones a la baja han sido en el sector Inmobiliario (-2,7%), Industrial (-2,5%) y Consumo no cíclico (-2,3%) frente a las ligeras revisiones al alza de sectores defensivos como Farma y Utilities (+0,3%). El guidance facilitado para este 1T25 fue negativo en un 68%, superior a la media de 5 años (57,0%) y 10 años (62%) lo que debería facilitar alcanzar un ratio de sorpresas por encima del 70%. Sin embargo, el mal comportamiento del consumo en este primer trimestre, la acumulación de inventarios y el freno en los pedidos ante la incertidumbre arancelaría impactarán sobre las previsiones de beneficios de muchas compañías para los próximos trimestres, que tenderán a ser más cautos propiciando revisiones de beneficios a la baja que desde el “liberation day” todavía no se han visto.

En Europa el consenso de analistas espera una caída del BPA para el 1T25 del -3,5% frente al -2,5% del 4T24 tras haberse revisado un -2,8% a la baja desde el fin de la campaña anterior. Destacan las revisiones a la baja en Construcción (-20,3%), Recursos Básicos (-19,8%), Retail (-13,3%) y Distribución de Productos del Hogar (-10,2%) frente a las revisiones al alza en Farma (+16,4%) y Utilities (+12,3%). El guidanceofrecido por las compañías para este 1T25 ha sido algo menos positivo que la media reciente. La atención, como en Estados Unidos, estará centrada en las previsiones de beneficios de los próximos trimestres y el posible impacto de los aranceles en los resultados futuros, que podría ser muy distinto a la euforia desprendida en la campaña del 4T24 y al previsible buen comportamiento de ventas del 1T25 ante el repunte de pedidos para acumular inventarios.

Para el Ibex la campaña no empieza hasta el 24 abril con la publicación de resultados de Bankinter.

Importante esta semana:

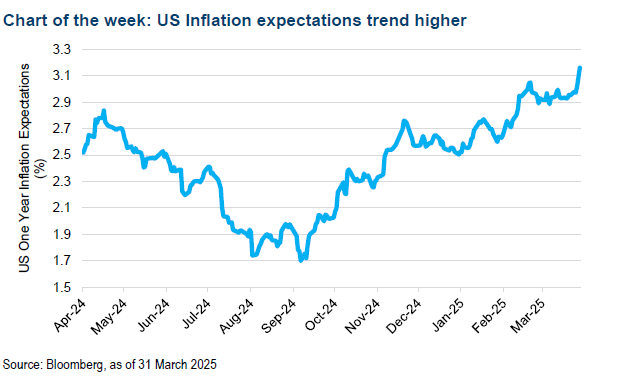

Ayer se publicó el dato de IPC de Marzo en Estados Unidos (2,4% frente al 2,5% esperado y la tasa subyacente 2,8% frente al 3% esperado por el consenso). La inflación en Marzo tuvo una desaceleración de la referencia general de 4 décimas, y el dato subyacente de 3 décimas, lo que supone un buen comportamiento. La desaceleración de la tasa subyacente vino de la mano del componente de servicios que experimentó una variación mensual del 0,2%, al igual que la vivienda. Es un dato positivo, que plantea un crecimiento de la inflación subyacente del 0,1%, lo que sería compatible con un contexto de normalización de los precios. Aunque en los próximos meses los analistas esperan tensiones inflacionistas derivadas de la guerra arancelaria iniciada por Donald Trump.

En relación con los aranceles a China del 145% Trump reconoce «problemas de transición» para empresas y consumidores al adaptarse a los nuevos precios. En cuanto a la UE, la ve como un bloque en las negociaciones comerciales, y dice que la Unión fue «muy inteligente» al no responder con contra-aranceles a aquellos impuestos por Estados Unidos, lo que ha evitado una escalada comercial con Europa. Por otra parte, Trump amenaza con más aranceles a México por los derechos de agua. Estados Unidos y Vietnam acuerdan iniciar discusiones formales sobre comercio recíproco.

Trump dice que Estados Unidos está en conversaciones directas con Irán y tendrá una «gran» reunión mañana sábado, amenaza con que Irán correrá un «gran peligro» si las conversaciones no tienen éxito.

En lado político, fuera de toda la locura de los aranceles, en Alemania, los conservadores (CDU/CSU) y socialdemócratas (SPD) han cerrado el acuerdo de coalición para formar Gobierno que llevaban negociando desde las elecciones generales que se celebraron hace mes y medio. Merz dice que “Alemania vuelve al buen camino”.

El presidente del Banco Central Francés, y miembro del Banco Central Europeo, Villeroy, calificó la decisión de Trump de pausar los aranceles como «un retorno a la razón económica», y no espera un aumento de la inflación en Europa.

En Estados Unidos, el viernes pasado el presidente de la Fed, Jerome Powell, afirmó que el impacto de los aranceles probablemente será significativamente mayor y más persistente de lo esperado, en la última reunión del FOMC del 19 de marzo hablaba de impacto transitorio, y que la Fed debe asegurarse de que esto no empeora la inflación, lo que a su vez sugiere que será prudente en lo que respecta a los recortes de tipos, aunque el mercado descuenta un recorte de 115 puntos básicos en 2025 y da una probabilidad del 55% a un recorte de 25 puntos en la reunión del 7 de Mayo. Para el Banco Central Europeo, el mercado descuenta un recorte de 75 puntos básicos para este 2025, con 86% de probabilidad de un recorte de 25 puntos el 17 de Abril.

Las Actas de la reunión de marzo de la Reserva Federal, publicadas el miércoles, pusieron de manifiesto que los miembros del Consejo ven que la inflación podría ser más persistente, que es probable que los aranceles aumenten la inflación este año y que existen riesgos de estanflación.

El martes conocimos que Japón podría tener prioridad en las negociaciones con Estados Unidos. Japón recibirá un arancel “recíproco” del 24%, además del 25% ya implementado al automóvil. Tal y como señalaba el primer ministro Shigeru Ishiba, la industria automotriz es un “pilar” de su economía. En un esfuerzo por suavizar las tensiones, se llevó a cabo una llamada entre Ishiba y Trump, reflejando la disposición de Japón hacia la búsqueda de un acuerdo. Scott Besset, secretario del Tesoro de Estados Unidos, expresó su expectativa de que Japón sea tratado con prioridad dada su rápida respuesta y acercamiento.

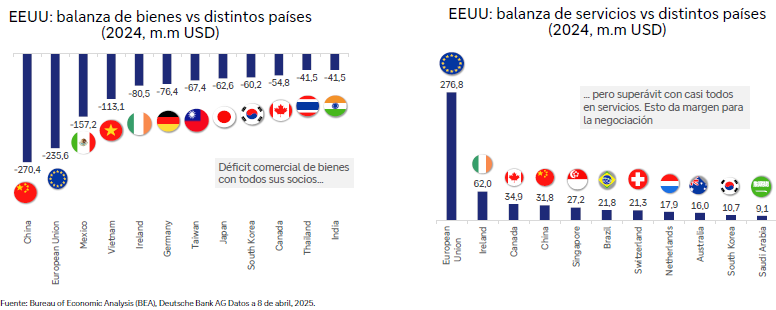

La Unión Europea ofreció a Estados Unidos aranceles del 0% a los productos industriales. El lunes se reunieron los ministros de Comercio de los estados miembros y, posteriormente, la presidenta de la Comisión lanzó la posibilidad de eliminar las tasas arancelarias a los bienes industriales entre las regiones transatlánticas. En el discurso, Von der Leyen hizo referencia a la frase clave “Europa siempre está dispuesta a aceptar un buen acuerdo”. A la espera de la reacción de Estados Unidos, la propuesta no aborda elementos relevantes para Trump, como la reducción del déficit comercial o la eliminación del IVA sobre los productos estadounidenses. Marcos Sefcovic, comisario de Comercio, fue firme al declarar que el sistema de IVA no es negociable. Aunque la UE opta por el diálogo en lo que se refiere a los aranceles “recíprocos” del 20% y el 25% a los automóviles, está culminando los detalles de la represalia por el gravamen al acero y el aluminio. Originalmente, el comunicado consistía en una tasa que afectaría a 26.000 millones de euros en importaciones de origen estadounidense y se haría efectiva en su totalidad a partir de la semana que viene. El comisario de Comercio anunció que se podría aplicar sobre una cantidad inferior a 26.000 millones. Algunos países miembros presionaron para eliminar determinados productos (bourbon o vino), ante el temor de que se puedan ver afectados por la amenaza del arancel del 200% a las bebidas alcohólicas europeas. El miércoles Trump declinó la propuesta de la Unión Europea para eliminar los aranceles en los productos industriales, considerando la oferta como insuficiente. El mandatario enfatizó la necesidad de Estados Unidos por reducir el déficit comercial de 350.000 millones de dólares con la UE y sugirió que este desequilibrio podría ser corregido «en una semana» si la UE incrementara la compra de energía de origen estadounidense. Sin embargo, el organismo de estadísticas de Estados Unidos (BEA) registra que, en 2024, el déficit comercial con la UE fue menor, situándose en -161.131 millones de dólares, con un déficit en la balanza de bienes de -236.748 millones de dólares, pero superávit en la balanza de servicios de 75.617 millones de dólares.

Según el diario South China Morning Post, los líderes de la UE se reunirán con Xi en Pekín en julio. Por otra parte, según prensa alemana, la UE y China habrían iniciado conversaciones para eliminar los aranceles a los vehículos eléctricos chinos. En este sentido, Macron advirtió que la UE debe evitar los flujos de terceros países que perturben el mercado.

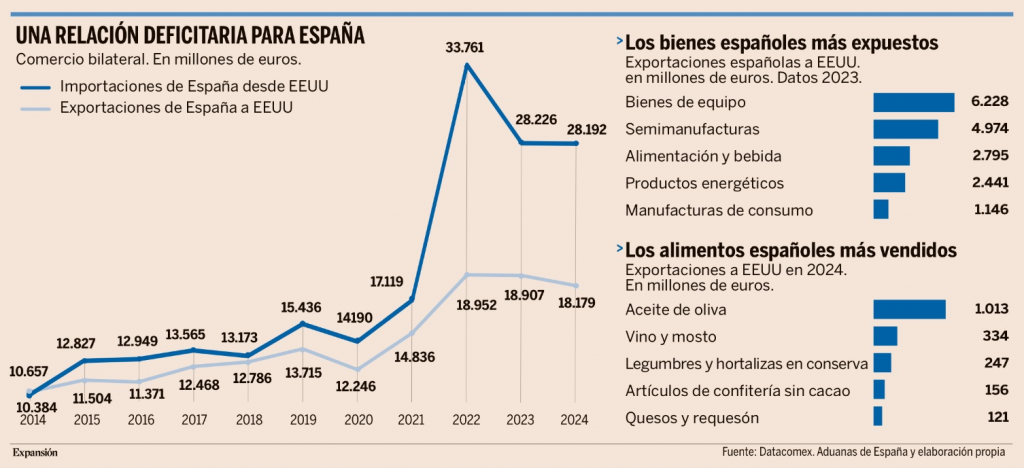

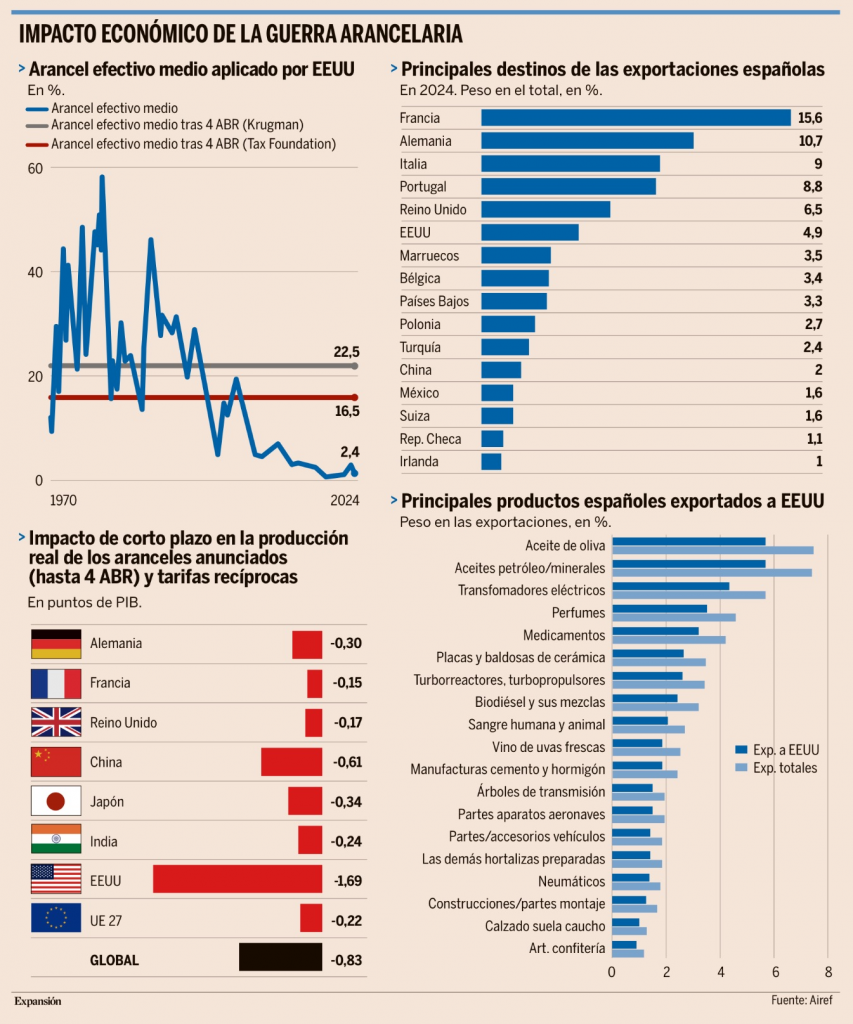

En España la Autoridad Independiente de Responsabilidad Fiscal (Airef) estimó ayer que la inédita coyuntura de absoluta incertidumbre en el terreno del comercio global podría restar 0,5 puntos al avance del PIB de España este año, el equivalente a unos 8.000 millones de euros. De momento, la Airef ha optado por mantener intacta su previsión de crecimiento del 2,5% para 2025, argumentando que a diferencia de otros organismos que venían incrementando sus proyecciones en los últimos meses por encima de las estimaciones oficiales (como el Banco de España, que ya anticipa que rebajará su 2,7%), Airef había conservado sus cifras por prudencia ante la incertidumbre imperante tras la vuelta de Trump a la Casa Blanca. A partir de ahí, el anuncio de este miércoles de que Estados Unidos pausa durante 90 días los mal llamados aranceles recíprocos al resto del mundo, manteniendo, eso sí, el 10% mínimo con carácter universal o el 25% al acero y el aluminio, “cambia radicalmente cualquier previsión del impacto de los aranceles que pudiéramos tener, con lo cual es muy difícil estimar su impacto” según la Airef. A la espera de ver si la tregua da margen a algún tipo de acuerdo que reduzca los aranceles del 20% sobre bienes de la UE, la Airef señala que las decisiones de la Administración Trump del 2 de abril, el llamado Día de la Liberación, supusieron un “giro radical de la economía de Estados Unidos, que ha sido relativamente abierta”, impulsora del comercio global y que ha contado con “niveles arancelarios comparativamente bajos”. En concreto, sus aranceles efectivos eran del 2,4% hasta los anuncios de Trump, que habrían disparado por sí solos la cifra a una media de entre el 16,5% al 22,5%, según diferentes expertos, para el promedio de las importaciones mundiales. “El potencial de este giro como disruptor de las cadenas globales es altísimo. Y el primer afectado iba a ser Estados Unidos” según la Airef apuntando que la plena implantación de los aranceles conllevaría un retroceso del PIB estadounidense de 1,7 puntos de PIB este año, frente al descenso medio global de 0,83 puntos, o el 0,22 de la UE.

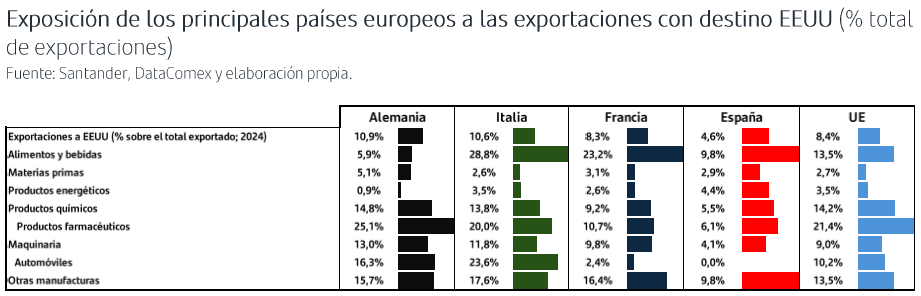

En el caso de España, la mayoría de casas de análisis viene planteando un posible impacto directo de 2 a 3 décimas de PIB por los aranceles, teniendo en cuenta que España está menos expuesta al mercado estadounidense que otros países europeos, con un peso del 5% sobre el total de exportaciones, recuerda Airef. Según la Airef el indicador de incertidumbre de la política comercial había subido a niveles nunca vistos A partir de ahí, matiza Airef, está por ver el impacto de los posibles efectos colaterales positivos, como puede ser el incremento de las exportaciones europeas a Estados Unidos por el mejor precio comparativo frente a los productos de China, sometidos a aranceles no pausados superiores al 100%. También la nueva política fiscal expansiva de Alemania, que ha eliminado su freno de deuda para disparar la inversión en defensa en infraestructuras, o el plan de rearme de la UE y España pueden contribuir a impulsar el crecimiento español, si bien los posibles efectos positivos se harán esperar hasta 2026.

El análisis de Airef fue ofrecido durante la presentación del Informe sobre los Presupuestos iniciales de las Administraciones Públicas 2025, que proyecta una rebaja del déficit público al 2,7% del PIB este año (2,4% si no se tienen en cuenta las medidas frente a la dana que costaron cuatro décimas de PIB en 2024 y otras tres este año). La cifra sale de restar unos ingresos públicos por valor del 41,6% sobre PIB a unos gastos del 44,3%. A su vez, la deuda bajaría un punto, al 100,8%.

Con todo, la Airef advierte de que el gasto primero neto de medidas de ingresos, que es la variable que vigila la UE bajo las nuevas reglas fiscales, se elevará un 4,6%, nueve décimas por encima de lo comprometido. Aunque la cifra se sitúa justo al límite de las tres décimas de PIB que obliga a efectuar correcciones y la barra libre de gasto en Defensa que ofrece la UE liberará margen extra de gasto, matiza Ignacio Fernández-Huertas, director de la división de análisis presupuestario de Airef, el organismo recomienda a Hacienda vigilar las cuentas.

¿Qué significa la parada de los aranceles para el comercio global?. Financial Times (11 de abril).

Donald Trump anunció el miércoles una pausa de 90 días de los extensos aranceles que impuso la semana pasada a todos los principales socios comerciales de Estados Unidos, provocando un alivio inmediato al dar marcha atrás en una política que amenazaba con cambiar drásticamente el comercio mundial. Al mismo tiempo, Trump aumentó los aranceles a China, intensificando su guerra comercial con la segunda economía más grande del mundo.

La pausa en el llamado esquema arancelario recíproco de Trump es el último de una serie de cambios y giros dados por el presidente estadounidense en la caótica implementación de la política comercial desde su toma de posesión en enero.

1. ¿Por qué pausó Trump los aranceles?

La amplitud y el tamaño de los aranceles estadounidenses a sus principales socios comerciales provocaron una ola de ventas globales en los mercados de renta variable y atrajeron críticas inusuales a Trump por parte de legisladores republicanos en el Capitolio.

Numerosos multimillonarios financieros también criticaron duramente los gravámenes, entre ellos algunos de los mayores mecenas del Partido Republicano.

Al explicar su decisión el miércoles, Trump se refirió a la caída del mercado global, que se había extendido a una venta masiva de bonos del Tesoro estadounidense, y dijo que la gente se estaba poniendo “nerviosa”. “Hay que tener flexibilidad”, aseguró Trump a los periodistas.

Su decisión se hizo evidente mientras su principal negociador comercial, Jamieson Greer, comparecía ante los legisladores en el Capitolio. “¿Qué demonios? ¿Quién está al mando?”, gritó Steven Horsford, el legislador demócrata de Nevada, a Greer momentos después de que Donald Trump anunciara la pausa. “El presidente de Estados Unidos está al mando”, respondió Greer.

2. ¿Qué aranceles quedan entonces?

Estados Unidos aplica ahora un arancel base del 10% a las importaciones de todos los países, incluida la Unión Europea, con exenciones para los chips, el cobre, la madera, los productos farmacéuticos, los lingotes, la energía y los minerales que no se encuentran en Estados Unidos.

Los automóviles y los componentes también eludieron el arancel del 10%, pero siguen sujetos a un arancel separado del 25% introducido por Trump el mes pasado.

México y Canadá habían evitado lo peor del régimen de aranceles recíprocos, pero el mes pasado Washington aplicó aranceles del 25% a todas las importaciones de sus dos vecinos que no cumplían los términos de su tratado de libre comercio del año 2020, el T-MEC.

La Casa Blanca confirmó el miércoles que el arancel del 25% se mantendría vigente.

Los gravámenes del 25% sobre todas las importaciones de acero y aluminio a Estados Unidos se mantendrán, y continúan las investigaciones que podrían derivar en aranceles al cobre y la madera.

El presidente también podría cumplir sus promesas de imponer aranceles a chips y productos farmacéuticos.

3. ¿Volverán los aranceles llamados ‘recíprocos’?

Trump afirmó que más de 70 países estaban haciendo cola para llegar a acuerdos con Washington.

Para evitar que los gravámenes reaparezcan en 90 días, la Casa Blanca buscará cerrar rápidamente acuerdos sobre los aranceles “recíprocos” suspendidos, incluyendo los aplicados a países intensivos en manufactura como Japón, Corea del Sur, Vietnam y Camboya.

Allie Renison, exfuncionaria del Departamento de Comercio de Reino Unido que actualmente trabaja en la consultora SEC Newgate, afirma que, dado el desafío de llevar a cabo tantas negociaciones simultáneamente, una transición más rápida sería pasar de aranceles generales a aranceles sectoriales más específicos y exenciones para productos.

“Trump podría dejar de imponer aranceles generales por país para adoptar un sistema basado en aranceles específicos por producto, que podría ser más manejable para los fabricantes y abordar las barreras comerciales injustas sobre productos específicos”, añade.

4. ¿Por qué no rebajó Trump los aranceles a China?

Trump aumentó los gravámenes a China del 104% al 125% mientras se los reducía a otros países. La decisión se produjo después de que Pekín impusiera aranceles de represalia a Estados Unidos el miércoles por la mañana en respuesta a un aumento previo por parte de Washington.

El secretario del Tesoro, Scott Bessent, culpó a China de los aranceles de represalia. “Como les dije a todos hace una semana en este mismo lugar: No respondáis, y seréis recompensados”, declaró el miércoles.

Si bien muchos países han contactado con la Casa Blanca para mantener conversaciones comerciales, Estados Unidos y China no han mantenido negociaciones.

El presidente afirmó que no anticipaba nuevas subidas de los aranceles a China, y agregó que esperaba que ambos países llegaran a un acuerdo en algún momento.

Sin embargo, Pekín le ha dicho a la Administración Trump que considera los aranceles una táctica de intimidación y que no se dejará intimidar por las acciones del presidente estadounidense.

Si bien Trump ha sugerido que el presidente Xi Jinping accederá a hablar con él en algún momento, es poco probable que el líder chino acepte una llamada, y mucho menos una reunión, a menos que los funcionarios hayan definido previamente los términos de un acuerdo que haga las conversaciones más viables para Xi desde el punto de vista político en su país.

5. ¿Ha terminado la guerra comercial global?

Los economistas advierten que la agitación ya generada por el enfoque beligerante de Donald Trump respecto a los aranceles tendrá efectos negativos como resultado de la incertidumbre y la desconfianza que se cierne sobre las relaciones comerciales estadounidenses.

Nicolò Tamberi, del Centro de Política Comercial Inclusiva de la Universidad de Sussex en Reino Unido, advierte que la incertidumbre disuade la inversión, ya que las empresas adoptan una política de espera antes de decidir cómo ajustar sus cadenas de suministro.

“La literatura [académica] sugiere que los efectos de la incertidumbre pueden ser tan perjudiciales como los aranceles, y existe una enorme incertidumbre en este ámbito. Por lo tanto, incluso si Trump llega a acuerdos para evitar el impacto de los aranceles hoy, tal vez cambie de opinión mañana”, señala.

Los inversores del mercado también podrían adoptar una estrategia de espera antes de asumir que las turbulencias han terminado.

Steven Abrahams, director de estrategia de inversión de Santander US Capital Markets, advierte que, sin mayor claridad, los inversores podrían optar por esperar durante los próximos 90 días en lugar de volver al mercado.

“Hemos visto el primer día de liberación. Sin claridad, algunos podrían invertir a pesar de la posibilidad de un segundo día de liberación, pero muchos no lo harán”, afirma.

Trump no tiene ni la más remota idea de lo que ha desatado. Edward Luce. Financial Times.

Deberíamos confiar en los instintos de Donald Trump, afirma Mike Johnson, presidente de la Cámara de Representantes. O bien, Johnson y su bancada deberían salir corriendo en dirección contraria. Es demasiado tarde para que los republicanos vuelvan a ser un partido normal: la fe en Trump es su principio organizador. Pero podrían mostrarse leales persuadiendo a Trump para que se aleje del precipicio. Además de sus empleos, el futuro de la economía global y el fondo de jubilación de todos los estadounidenses dependen de ello. Su tarea se complica por el hecho de que Trump todavía cree que va a triunfar. Traten de ponerse en su lugar. Desde su conspiración contra Obama en 2011 sobre el nacimiento de éste en el extranjero hasta su condena por delito grave en 2024, y tantos puntos intermedios, casi todos los años se ha dado por muerto a Trump. Pero sigue resurgiendo. Trump es un fantasioso cuya fantasía más profunda –la de que es un campeón imparable– se hace realidad. ¿Por qué una pequeña turbulencia en el mercado habría de detenerlo?

El punto de partida es que Trump es un martillo y el resto del mundo, así como la mitad de EEUU, un clavo. A veces, el martillo puede centrarse en clavos concretos o suavizar el golpe, pero siempre es un martillo. Que algunos de los partidarios más cercanos de Trump, como el gestor de hedge fund Bill Ackman, se sorprendan por su guerra arancelaria global es un misterio. Trump prometió en casi todos sus discursos de campaña desatar la guerra comercial en la que nos encontramos. Ha culpado a los extranjeros de estafar a EEUU desde mediados de la década de 1980. Cabe destacar que su obsesión era con Japón, no con la Unión Soviética. Trump siempre se ha mostrado más enfadado con sus aliados y amigos. Los psicólogos extrapolan el acuerdo hereditario que Trump intentó imponer a sus propios hermanos. Si su instinto es estafar a la gente, incluso a sus seres queridos, asuma que ese es el método para todos.

El misterio radica en por qué tantos –desde los multimillonarios colegas de Ackman hasta los venezolanos residentes en Florida– se han esforzado por ignorar quién es Trump. Se han desperdiciado un billón de comentarios acusando a las personas equivocadas del síndrome de enajenación de Trump. El verdadero síndrome afecta a quienes siguen viendo un actor racional, o una partida de ajedrez económica, donde no existe.

Podría decirse que todo el mercado sufre de este síndrome. Poco después de desplomarse el lunes por la mañana, se especuló con que Trump anunciaría una pausa en sus aranceles. Los mercados recuperaron con creces sus pérdidas iniciales. Todas esas ganancias se esfumaron cuando la Casa Blanca lo desmintió [ese día]. Si un meme online puede convertir un mercado bajista en una recuperación alcista en cuestión de un minuto, y viceversa, Trump tiene el mundo en sus manos. El más mínimo rumor de que podría estar cuerdo puede desencadenar un frenesí de compras. Los emperadores romanos envidiarían la influencia de un solo hombre. Trump puede pausar algunos de sus deberes del Día de la liberación. Eso [como ocurrió ayer] desencadenará un gran repunte de alivio. Pero su pausa no será más segura que un madero a la deriva. Los mercados celebrarán cualquier indicio de acuerdos bilaterales que Trump planee alcanzar con los solicitantes más influyentes; Japón, China e India deberían ser vigilados de cerca. Los inversores también deben prestar atención al hecho de que dichos acuerdos se concretarán entre gobiernos extranjeros y Trump personalmente, no su Administración. Los departamentos del Tesoro, Comercio y los representantes comerciales a menudo quedan al margen. Dada la falta de límites entre el papel público de Trump y las inversiones privadas, el margen para el trueque no relacionado con el comercio es amplio.

La idea de que el impacto de Trump se limitará a la economía basada en el comercio de bienes también es una ilusión. Los extranjeros poseen una proporción crítica de la deuda del Tesoro estadounidense. La continua alta demanda de un activo en cuyo emisor el mundo está perdiendo la confianza marca la diferencia entre una recesión y una depresión por Trump. En este sentido, los gobiernos europeos parecen tener mejor intuición que los mercados de renta variable y renta fija. En lugar de intensificar la guerra comercial, la UE sólo ha considerado un modesto conjunto de medidas de represalia. Esto no se debe a que Bruselas crea que Trump probablemente aceptará la cortesía. Se debe a que teme que una espiral comercial de represalia rompa el sistema financiero global.

En cualquier caso, esta lección llega innecesariamente tarde. Los que minimizan los actos de Trump han perdido su credibilidad. No hay ninguna escuela de realismo en política exterior, ni de mercantilismo comercial, que pueda explicar las acciones de Trump. Si quieres predecir el mundo, estudia su psicología. Mientras Trump esté al mando, recele de EEUU.

Los aranceles de Trump perjudicarán al mundo. Martin Wolf. Financial Times.

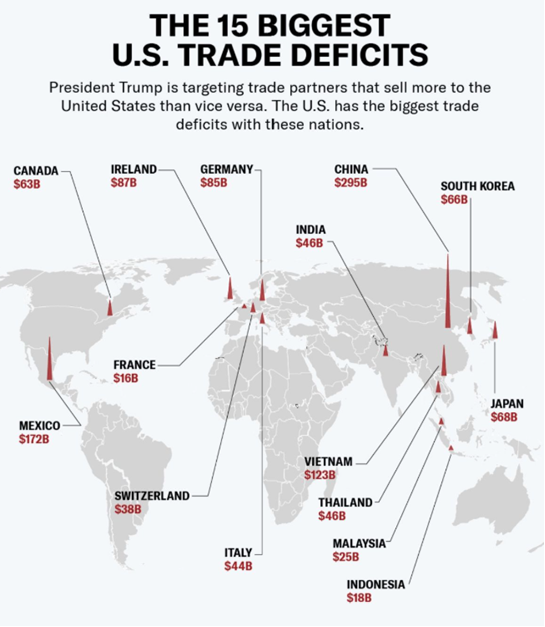

Ahora sabemos qué economía representa la mayor amenaza para Estados Unidos después de China: Lesoto. China tiene actualmente un arancel combinado del 54% bajo el nuevo plan de Donald Trump. Pero Lesoto aparentemente merece un arancel “recíproco” del 50% sobre sus exportaciones a Estados Unidos, justo por delante del 49% para Camboya y el 46% para Vietnam, seguido del 32% para Indonesia y Taiwán, el 26% para India y el 20% para la UE. Reino Unido escapa con un 10%.

Quizás lo más extraordinario del derribo de una política comercial con casi un siglo de historia es que, aparentemente, nadie le dijese al presidente que un procedimiento que coloca a Lesoto en el peor escalón haría que Estados Unidos pareciera ridículo. Pero así ocurrió, y ocurrió porque ese procedimiento era ridículo. No hubo un análisis sutil de todas esas supuestas barreras arancelarias y no arancelarias que, dice Peter Navarro, haciéndose eco de su jefe, el explotado Estados Unidos ha sufrido terriblemente.

No, era mucho más simple y absurdo. Los aranceles propuestos son proporcionales al déficit comercial bilateral dividido entre las importaciones bilaterales. La suposición implícita es que, en un mundo justo, el comercio se equilibraría con cada socio. Esto es una locura absoluta. Sin embargo, ahora se ha convertido en la base intelectual de la política comercial del país más poderoso del mundo –ay, pobrecito, aparentemente víctima de una conspiración comercial global–.

Perverso

No es sólo una locura. Es perverso. Pensemos en la historia de la intervención estadounidense en Vietnam. Sin embargo, ahora Estados Unidos ha decidido intentar frenar su desarrollo económico. Vietnam no es el único que busca explotar los beneficios de la apertura. De hecho, la política comercial ha convergido hacia el liberalismo en las economías emergentes de forma bastante generalizada. Respondían a una promesa que Estados Unidos ahora ha incumplido.

Y la obra de Trump no acaba ahí. Canadá y México siguen siendo víctimas de sus aranceles al fentanilo. Hay un arancel del 25% sobre los automóviles y también se han aumentado los del acero y el aluminio.

Sin embargo, los aranceles no cerrarán los déficits comerciales. En la década de 1970, trabajé en la economía india, que entonces se encontraba entre las más protegidas del mundo. ¿Acaso registraba enormes superávits comerciales? No. Es cierto que tenía una proporción minúscula de importaciones respecto al PIB. Pero sus ingresos por exportaciones eran aún menores. Esto se debía al impacto adverso de la protección en la competitividad exportadora. Es lo que le ocurrirá ahora a Estados Unidos: las importaciones se reducirán, pero también las exportaciones. Los déficits, determinados por los ingresos y el gasto, se mantendrán prácticamente sin cambios. El mundo simplemente acabará siendo más pobre. Como expone el Instituto Kiel de Alemania, es probable que los mayores efectos negativos recaigan sobre Estados Unidos: la protección suele ser un gol en propia puerta.

Quienes fundaron el sistema de comercio global en las décadas de 1930 y 1940 habían sufrido las consecuencias del proteccionismo en las décadas de 1920 y 1930. El sistema que crearon se basó, por buenos motivos, en los principios de no discriminación, liberalización mediante la negociación recíproca, consolidación de los aranceles y la adjudicación imparcial en cualquier uso de las cláusulas de escape del sistema. Todo esto se diseñó para crear un régimen comercial predecible, transparente y liberal. Tras ocho rondas de negociaciones completadas, el resultado fue una economía mundial abierta y dinámica. Esto fue producto de la habilidad política estadounidense. Trump no sólo ha llevado la protección estadounidense a niveles no vistos en un siglo, sino que ha destruido todo lo que sus predecesores buscaban lograr. Se trata de un acto de guerra contra el mundo entero.

Logro

El debate sobre si tomarse a Trump literalmente o en serio ha terminado. Ahora ha aprendido a ser el tirano que siempre quiso ser. Es algo que le llevó tiempo. Pero, con la ayuda que ha recibido, lo ha logrado. Su Administración está embarcada en un ataque integral contra la república estadounidense y el orden global que ésta creó. A nivel nacional, se encuentran bajo ataque el Estado, el Estado de derecho, el papel del poder legislativo, el papel de los tribunales, el compromiso con la ciencia y la independencia de las universidades. Todos ellos fueron los pilares sobre los que se asentaron la libertad y la prosperidad de Estados Unidos. Ahora, está destruyendo el orden internacional liberal. Pronto, supongo, Trump estará invadiendo países, mientras procede a restaurar la era de los imperios.

La intención

La aplicación de todos estos aranceles simboliza a la perfección la intención de Trump. Ha apelado a una “emergencia” inexistente, permitida por una asamblea legislativa insensata, para imponer una subida de impuestos altamente regresiva que afectará con especial dureza a su propia base política, en parte para financiar una extensión demoledora para el presupuesto de su propio recorte de impuestos enormemente regresivo de 2017.

Parece inevitable que estos aranceles, sumados a la incertidumbre creada por el nuevo entorno político inestable, y tan impredecible, perjudiquen al mundo y a Estados Unidos, tanto ahora como a largo plazo. Nuestras economías están mucho más abiertas que nunca. Los aumentos repentinos y enormes de la protección tendrán, en consecuencia, efectos económicos mayores que antes. Los mercados bursátiles sin duda aciertan al predecir que buena parte del capital productivo actual se perderá: es probable que continúen las turbulencias del mercado.

Esto ofrece una esperanza perversa. El intento de Trump y sus socios de socavar la república llevaría tiempo. Ahora es más probable que se quede sin él. Imaginemos que, como resultado de toda esta agitación, la economía se tambalea y, por lo tanto, los republicanos sufren una dura derrota en las elecciones de mitad de mandato. Esto dificultaría mucho más la implementación del proyecto MAGA. ¿Quién sabe? Las instituciones estadounidenses podrían empezar a mostrar algo de firmeza. Por encima de todo, las próximas elecciones presidenciales podrían ser realmente justas.

Mientras el MAGA domine la derecha estadounidense, el potencial de Estados Unidos para mostrar un comportamiento impredecible, irracional y pernicioso persistirá. Esto es, por desgracia, un enorme regalo para China. Pero cuanto peor se ponga la situación, más probable será que el MAGA sea un interludio, no el destino de Estados Unidos. Esto es un consuelo y una esperanza.

Trump y el enfoque de jefe mafioso hacia los mercados mundiales. Gideon Rachman. Financial Times.

Las películas sobre la mafia son una de las grandes aportaciones de Estados Unidos a la cultura mundial. Gente de cualquier parte del mundo puede tararear la sintonía de El Padrino o repetir frases de Uno de los nuestros o Los Soprano. Pero sigue sorprendiendo ver cómo los métodos de la mafia se importan al Despacho Oval. Hay un claro tufillo a Don Corleone en la estrategia de Donald Trump en materia de comercio y diplomacia. Como un jefe mafioso de película, Trump sabe alternar la amenaza y la magnanimidad. Si le tratas con respeto, puede que te invite a su casa, donde podrás mezclarte con su familia. Pero la amenaza nunca desaparece. Como Trump explicó una vez a Bob Woodward, cree que “el verdadero poder es –ni siquiera quiero usar la palabra– el miedo”.

De vuelta en el Despacho Oval, Trump ha empleado el miedo y las amenazas como táctica para extorsionar a algunos de los principales bufetes de abogados y universidades de la Ivy League de Estados Unidos. Como miembros respetables de las clases profesionales, amenazados inesperadamente por la mafia, los objetivos de Trump se apresuraron a pagar con la esperanza de que todo el malestar desapareciera rápidamente. Despachos de abogados como Paul Weiss y Skadden Arps aceptaron hacer trabajos probono para la Administración para evitar ser blanco de las órdenes ejecutivas de Trump.

Pero la guerra arancelaria que ha desatado Trump está revelando la debilidad del enfoque de jefe mafioso hacia la economía mundial. Trump parece haber conjeturado que si golpeaba lo suficientemente fuerte a los socios comerciales de Estados Unidos, estos no tendrían más remedio que llegar a un acuerdo. Su hijo, Eric, instó a los países objetivo a entrar en razón y sobornar rápidamente a su padre. “No me gustaría ser el último país que intente negociar un acuerdo comercial con @realDonaldTrump”, escribió. “El primero en negociar ganará, el último perderá absolutamente”, continuó. “He visto esta película toda mi vida”.

Pero el mundo real y la economía global resultan ser mucho más complejos que las películas con las que Eric Trump se educó. La Casa Blanca ha iniciado simultáneamente una guerra comercial con todos los principales países con los que comercia. También ha dado un hachazo a las cadenas de suministro de muchas de las principales multinacionales del mundo.

Demasiados actores

Hay simplemente demasiados actores implicados para que las tácticas de jefe mafioso de Trump funcionen. Están todos los inversores que se han apresurado a vender sus acciones, provocando el hundimiento de los mercados bursátiles. Están los fabricantes que simplemente no pueden hacer negocios en las condiciones creadas por Trump, y que están cerrando líneas de producción. Y, en cuanto a la mafia del presidente chino Xi Jinping, ha decidido contraatacar en lugar de ceder. Esto se está volviendo extremadamente complicado.

La malinterpretación épica de Trump de cómo funciona la economía mundial me recuerda a un episodio de Los Soprano en el que dos miembros de la banda de Tony intentan obligar al Starbucks local a pagarles por la protección. El responsable de la tienda los rechaza y les dice: “No puedo autorizar algo así, tendría que pasar por las oficinas centrales de la empresa en Seattle”.

Para Trump, los mercados globales y los negocios internacionales se están convirtiendo en el equivalente de “las oficinas centrales en Seattle”. Tipos sin rostro a los que nunca podrá conocer ni amenazar en persona, pero que, sin embargo, pueden frustrar sus planes.

Los fallos del enfoque mafioso hacia el comercio son ahora dramáticamente visibles en los mercados. Es probable que los resultados sean igual de desastrosos en la geopolítica, aunque no se evidenciarán tan rápidamente.

El enfoque de Trump hacia los aliados de Estados Unidos consiste en tratarlos como a miembros descarriados de una red de protección. ¿Algunos de ellos se han retrasado en sus pagos a la OTAN? Más vale que lo solucionen rápido o, según Trump, animará a Rusia a hacer “lo que le dé la gana”. En cuanto a Ucrania, el presidente no tiene ningún interés en usar una retórica pomposa sobre la defensa de la libertad. Pero sí está interesado en hacerse con algunos de los valiosos minerales que se encuentran allí.

Trump trata al líder ruso Vladímir Putin y a Xi Jinping como si fueran los jefes de familias mafiosas rivales. Habrá momentos en que las familias se enfrenten. Algunos soldados de infantería y transeúntes podrían resultar heridos. Pero, al final, el objetivo es llegar a un acuerdo para que todos puedan volver a ganar dinero.

Los teóricos de la geopolítica podrían explicar un reparto como éste como la división del mundo en esferas de influencia rivales. Pero también se asemeja a un acuerdo entre diferentes familias mafiosas, para darse carta blanca mutuamente en su propio territorio. El padrino local es entonces libre de mangonear a los actores más pequeños del vecindario –como Taiwán, Ucrania o Canadá– sin que los rivales hagan ningún comentario. Eso sería de mala educación.

Este enfoque puede funcionar en el cine. Pero, en política internacional, es una receta para la guerra, la anarquía y la miseria.

Trump tiene ahora 78 años y no puede abandonar las costumbres y métodos que aprendió al principio de su carrera. Su mentor, Roy Cohn, fue también abogado de las familias del crimen Gambino y Genovese. Enseñó a Trump a no mostrar nunca debilidad y a no echarse atrás.

Así que, ante la caída de los mercados mundiales, Trump está haciendo un alarde de bravuconería. Pero es evidente que se le ha ido de las manos. En las películas, sabemos cómo acaba esto. Estamos a punto de descubrir lo que ocurre en la vida real.

Cómo interpretar los aranceles de Donald Trump. Gillian Tett. Financial Times.

El nuevo campo de la geoeconomía ofrece una guía para quienes se sienten perplejos. ¿Cómo pueden los inversores analizar las políticas de Donald Trump? Esta es la gran pregunta en este momento tras el desplome de los mercados después de que el presidente estadounidense anunciara el miércoles aranceles que superan incluso los impuestos en la década proteccionista de 1930.

Si se interpretan a través de la perspectiva del pensamiento económico dominante del siglo XX, ya sea el de John Maynard Keynes o el de defensores del libre mercado como Milton Friedman, paradójicamente estos aranceles parecen autolesivos. De hecho, el llamado Día de la Liberación declarado por Trump parece una locura económica de tal magnitud que podría parecer que un psicólogo sería capaz de explicarlo mejor que los propios economistas.

Sin embargo, yo diría que hay un economista cuyo trabajo es muy relevante en este momento: Albert Hirschman, autor de un impactante libro publicado en 1945, Poder Nacional y Estructura del Comercio Exterior. En las últimas décadas, esta obra ha pasado desapercibida, como señala Jeremy Adelman, historiador de Princeton que escribió la biografía de Hirschman. No es de extrañar. El economista judío alemán sufrió tal trauma en la Guerra Civil española y la Alemania nazi que al llegar a la Universidad de Berkeley (California) como economista decidió estudiar la autarquía.

Más concretamente, utilizó el calamitoso proteccionismo de la década de 1930 para crear un marco para medir la coerción económica y el ejercicio del poder hegemónico (el término académico para lo que hoy conocemos como bullying). Sin embargo, los economistas pasaron por alto esta teoría, ya que contradecía tanto las ideas económicas keynesianas como las neoliberales.

Lo más relevante del libro fue el análisis antimonopolio. El economista Orris Herfindahl utilizó posteriormente las ideas de Hirschman para crear un índice que mide la concentración empresarial y que fue adoptado por el Departamento de Justicia de Estados Unidos, entre otros.

Ahora, en cambio, si Hirschman hubiera estado vivo para ver a Trump anunciar sus planes arancelarios en la Rosaleda de la Casa Blanca esta semana no se habría sorprendido. Los pensadores neoliberales suelen considerar que la política es un derivado de la economía. Pero Hirschman lo interpretó a la inversa, argumentando que “mientras un país soberano pueda interrumpir el comercio con cualquier país a su antojo, la batalla por un mayor poder nacional permea las relaciones comerciales”.

Y consideraba el comercio como “un modelo de imperialismo que no requería la ‘conquista’ para subordinar a los socios comerciales más débiles”, como afirma Adelman. Esto se asemeja a cómo los asesores de Trump interpretan la economía. Pero es muy diferente de cómo Adam Smith o David Ricardo entendían los flujos comerciales, que, según suponían, involucraban a actores comparablemente poderosos.

Algunos economistas subrayan este cambio. Justo después del discurso de Trump, tres economistas estadounidenses, Christopher Clayton, Matteo Maggiori y Jesse Schreger, publicaron un artículo que describe el creciente campo de la “geoeconomía” inspirado por Hirschman.

Cuando los tres economistas iniciaron esta línea de investigación, hace cuatro años, “casi nadie parecía interesado en las ideas”, ya que eran muy contradictorias con los marcos actuales, reconoce Maggiori. Sin embargo, ahora han despertado interés, afirma, prediciendo un inminente cambio intelectual comparable al que tuvo lugar tras la crisis financiera mundial. La reunión de la Asociación Estadounidense de Finanzas de este año, por ejemplo, incluyó una novedosa sesión sobre geoeconomía, donde Maurice Obstfeld, ex economista jefe del FMI (y partidario de Hirschman), pronunció un discurso contundente.

Este trabajo ya ha dado lugar a tres temas a los que los inversores deberían prestar atención. En primer lugar, el análisis del trío muestra que para los países pequeños es arriesgado depender demasiado de cualquier socio comercial importante, y ofrece herramientas para medir esta vulnerabilidad.

En segundo lugar, argumentan que la fuente del poder hegemónico de Estados Unidos hoy en día no reside en la manufactura, ya que China controla cadenas de suministro clave, sino en el ámbito financiero y se estructura en torno al sistema basado en el dólar.

Por lo tanto, los aranceles de Trump son en esencia un intento de desafiar a otra potencia hegemónica, China, pero sus políticas financieras son un intento de defender su actual dominio. (La hegemonía en el poder tecnológico, en mi opinión, sigue siendo disputada). Esta distinción es importante para otros países que intentan responder.

En tercer lugar, los economistas sostienen que el poder hegemónico no funciona de forma simétrica. Si un acosador tiene una cuota de mercado del 80%, por ejemplo, suele tener el control del 100%; pero si la cuota de mercado cae al 70%, el poder hegemónico se desmorona más rápidamente, ya que los débiles pueden buscar alternativas.

Esto explica por qué Estados Unidos no ha logrado controlar a Rusia mediante sanciones financieras. Y este patrón podría repetirse de forma más generalizada si otros países reaccionan a los agresivos aranceles de Trump imaginando y desarrollando alternativas al sistema financiero basado en el dólar. Los abusadores parecen inexpugnables, hasta que dejan de serlo.

¿Es deprimente este análisis? Es probable. Pero no debería pasarse por alto. Y si los inversores y los responsables políticos, conmocionados, quieren animarse, podrían pensar que aunque parezca mentira, Hirschman fue un optimista de toda la vida, o “posibilista”, como le gustaba decir. Creía que la humanidad podía aprender de la historia para mejorar el futuro.

Trump ha decidido ignorar esa lección, con consecuencias nefastas. Pero nadie más debería hacerlo.

El fin del comercio global tal como lo conocíamos. Ángel Saz. Director de EsadeGeo y Catedrático de Esade.

Por fin, Donald Trump presentó el miércoles sus nuevos aranceles recíprocos desde un escenario montado en el jardín de la Casa Blanca, envuelto en fuegos artificiales retóricos. Más que la presentación de una política comercial, lo que vimos fue un espectáculo político. El acto contó con un sindicalista del UAW loando al presidente, la presencia de su gabinete y líderes de ambas cámaras. Faltaba solo el Tribunal Supremo para tener a todas las instituciones americanas a sus pies.

En el escenario, Trump mostró poco cariño por los aliados democráticos de EEUU, criticando duramente a sus vecinos y a la Unión Europea, cuyo comportamiento comercial calificó como “patético”. En contraste, trató con respeto –incluso adulación– a Xi Jinping y Narendra Modi, a pesar de que sus aranceles son, en general, más altos que los europeos.

El presidente volvió a describir el sistema de comercio mundial como un fenómeno que ha “brutalizado” y “violado” a Estados Unidos. Una narrativa completamente disociada de la realidad donde EEUU ha crecido espectacularmente durante la última década. Es la economía más grande del mundo, con una renta per cápita casi un 50% superior a la de la Unión Europea y cuatro veces mayor que la de China. Una realidad donde los gigantes bursátiles son prácticamente todos americanos y donde la revolución tecnológica está dominada por las grandes empresas tecnológicas americanas.

Pero más allá del show, los aranceles recíprocos anunciados marcan un punto de inflexión real. Supone una ruptura con el sistema multilateral de comercio establecido tras la Segunda Guerra Mundial. Antes, un arancel impuesto por EEUU se aplicaba por igual a todos los países; ahora, con el nuevo enfoque, cada país recibirá un trato diferente. Es otro clavo en el ataúd de la Organización Mundial del Comercio.

La metodología para calcular estos aranceles “recíprocos” es reveladora. Trump no solo habló de aranceles, sino que también hizo referencia a los impuestos que cada país impone en sus mercados (como el IVA), a devaluaciones de monedas y a las regulaciones técnicas que han de cumplir todos los productos en el país en cuestión. Por ejemplo, en un momento hiperbólico acusó a Canadá de imponer aranceles de hasta de 300%.

En cambio, la Oficina del Representante de Comercio (USTR) optó por un cálculo más sencillo –aunque igual de polémico–. Primero definió los aranceles que otros países imponen a EEUU como el porcentaje del superávit comercial que cada país tiene con EEUU sobre sus exportaciones al mercado estadounidense. Después, propuso que el arancel “reciproco” fuera la mitad. De este modo, un país con un superávit del 40% verá un arancel del 20%.

Este cálculo ficticio de los aranceles ajenos, sumado a la decisión de fijar el arancel de reciprocidad a la mitad sirve a la administración Trump para conseguir dos propósitos. Primero para proyectar hacia el público estadounidense una imagen de magnanimidad, ya que “solo” aplicará la mitad del arancel que los otros países aplican a EEUU. Segundo, supone una amenaza velada para todos los países que se planteen una represalia arancelaria. Si responden con un aumento de aranceles, EEUU está preparada para subir los suyos al máximo.

El argumento detrás de esta política es que el déficit comercial de EEUU constituye una amenaza a la seguridad nacional. Una afirmación que, más allá de su carga dramática, revela la visión profundamente ideológica de Trump sobre el comercio. Para él, todo lo que implique dependencia externa es un riesgo, y la interdependencia económica es sinónimo de debilidad.

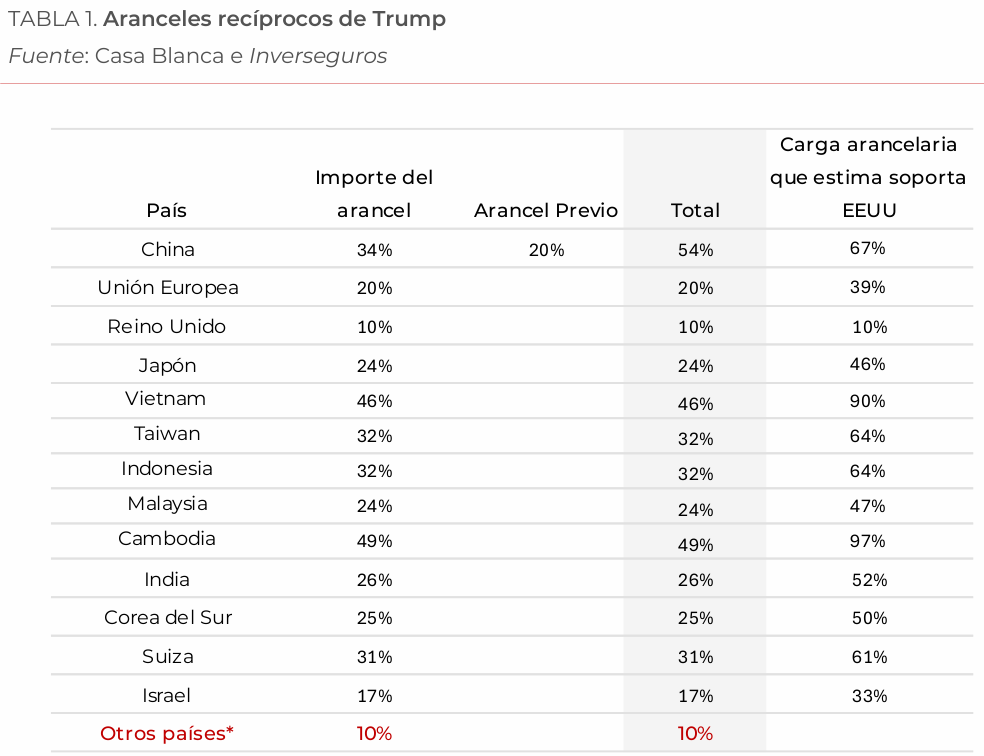

Los aranceles entrarán en vigor el 9 de abril, y sus cifras son contundentes: 34% a China, 46% a Vietnam, 44% a Sri Lanka, 20% a la Unión Europea y un mínimo de 10% a países con balances comerciales equilibrados. También es triste comprobar cómo los aranceles golpean duro a países muy pobres como Lesoto (50%) o Madagascar (47%). Aún no está claro cómo se combinarán estas tarifas con las ya existentes sobre el acero y los vehículos. Tampoco se ha precisado si habrá excepciones, como se prevé en el caso de los semiconductores procedentes de Taiwán. La incertidumbre persiste.

Impacto y respuesta

En términos económicos, las consecuencias serán palpables. Según un modelo del Peterson Institute of International Economics, el golpe para la Unión Europea podría alcanzar una caída de hasta 0,55% del PIB en 2029, dependiendo de cómo reaccione con sus propias medidas. Una respuesta agresiva podría agravar el daño. La inflación en Europa podría subir hasta un 0,8% en 2026. Estados Unidos también saldría perdiendo, aunque menos que los europeos, ya que su estructura económica, menos abierta al comercio (29% del PIB frente al 52% de la UE), la hace menos vulnerable. Además, para la UE, EEUU es el principal mercado, supone el 22% de las exportaciones europeas.

Las empresas tampoco saldrán indemnes. Ninguna cadena de valor moderna opera de forma totalmente autárquica, y las tarifas afectarán tanto a los fabricantes nacionales (vía los aranceles a los insumos importados) como a los importadores. Aunque los efectos variarán según la cadena de cada empresa: algunas, como Honda, que ensamblan vehículos en EEUU, se verán afectadas de forma distinta a compañías como Volvo, que exportan al mercado americano. El efecto será amplio, complejo y contingente a cada empresa.

En el fondo, la visión de Trump va mucho más allá del comercio. Se trata de un proyecto ideológico coherente que idealiza el modelo de principios del siglo XX: un Estado mínimo, financiado exclusivamente mediante aranceles y sin impuestos sobre la renta. Esta visión no es nueva. Ya fue sugerida por su secretario del Tesoro y repite el mantra de un nacionalismo económico que considera el libre comercio como un error histórico y celebra la autarquía.

Frente a esto, la respuesta de la Unión Europea debe ser firme, pero abierta a la negociación. No se puede aceptar la imposición unilateral de un nuevo orden comercial que rompe con décadas de reglas compartidas. Es cierto que cualquier represalia arancelaria causará aún más daño económico en el corto plazo. Pero más grave sería sentar el precedente de que el poder justifica la norma, y legitimar la narrativa victimista procedente del otro lado del Atlántico.

¿Cuánta incertidumbre pueden soportar los mercados? Anthony Willis. Columbia Threadneedle.

El foco mediático ha estado completamente centrado en el discurso ansiosamente esperado del presidente Trump sobre aranceles recíprocos. Finalmente, Trump anunció medidas contundentes para “liberar” la economía estadounidense, entre ellas un arancel del 10 % que se aplicará a casi todas las importaciones a partir del 5 de abril. Además, comunicó una amplia gama de aranceles recíprocos sobre productos procedentes de los principales “infractores” comerciales, según su propio criterio, alegando que se trataba de socios que habían “estafado” a EE.UU. durante décadas. Estos aranceles entrarán en vigor el 9 de abril.

Como resultado, los aranceles a China ascenderán por encima del 54 % tras la imposición de un arancel del 34 % adicional sobre el 20 % ya vigente. La UE se enfrentará a un arancel del 20 %, Japón del 24 % e India del 26 %. México y Canadá han quedado exentos gracias al acuerdo comercial USMCA, y el Reino Unido solo afrontará el gravamen global del 10 %. La administración estadounidense ha declarado una emergencia nacional “por motivos de seguridad nacional y económica derivados de los persistentes déficits anuales en la balanza comercial de bienes”.

Estas medidas llevarán los aranceles estadounidenses a niveles no vistos desde la Gran Depresión en los años 30, una época en la que los volúmenes del comercio mundial eran muy inferiores a los actuales y las cadenas de suministro globales estaban mucho menos integradas. La tasa arancelaria efectiva (media ponderada de todos los aranceles aplicados en función del origen y tipo de producto) ha superado las previsiones más pesimistas y podría superar incluso los niveles registrados en los años 30. El consenso previo era de entre un 12 % y 14 %, pero ahora parece plausible una tasa del 20 %-24 %, si se confirman los aranceles por sectores como el del automóvil. Basta recordar que el año pasado esa tasa era solo del 2,5 %.

Los cálculos iniciales sugieren que esto podría restar entre 1 y 1,5 puntos porcentuales al crecimiento de EE. UU. en 2025 y aumentar la inflación en una magnitud similar. Esto no implicaría una recesión como tal, pero sí una ralentización del crecimiento acompañada de una mayor inflación, caída de los beneficios empresariales y una pérdida de confianza tanto del consumidor como de las compañías, lo cual podría acentuar la desaceleración.

En otras regiones, especialmente en Asia, las economías que prosperaron como centros de manufactura orientados a la exportación hacia EE. UU. se enfrentan a desafíos serios. Los riesgos a la baja para el crecimiento mundial son evidentes.

Trump afirmó que estos aranceles generarían ingresos para financiar recortes fiscales y reactivar la industria manufacturera nacional. Si el volumen comercial se mantiene, se estima que las medidas podrían recaudar hasta 600.000 millones de dólares, lo que equivale al 2,2 % del PIB, el doble que el mayor aumento impositivo de la historia reciente de EE. UU. El Instituto Peterson de Economía Internacional estima que este es “el mayor aumento de impuestos en al menos una generación” y que costará al hogar medio estadounidense más de 1.200 dólares anuales.

Los aranceles son por naturaleza estanflacionarios: ralentizan el crecimiento económico y generan presiones inflacionarias. Tanto compañías como consumidores probablemente adoptarán una postura de espera, intentando evaluar el verdadero impacto de estas medidas. Las compañías deberán decidir entre absorber el coste —lo que afectaría a sus beneficios— o trasladarlo a los consumidores. Para la Reserva Federal (Fed), se presenta un reto complejo: crecimiento debilitado por un lado e inflación al alza por otro. El banco central estará especialmente atento a que las expectativas inflacionarias, ya en aumento, no se consoliden.

¿Estamos entonces ante una guerra comercial global? Por ahora, los indicios no son positivos, pero más que una guerra global parece un enfrentamiento entre EE. UU. y el resto del mundo. EE. UU. es una economía relativamente cerrada y representa aproximadamente el 15 % de la demanda final global de importaciones. A diferencia de su peso en las finanzas o el gasto militar, no domina el comercio. Otros países pueden seguir comercializando entre sí: la UE, los 12 miembros del CPTPP asiático, Corea del Sur y otras economías abiertas representan el 34 % de esa demanda. Se barajan incluso alianzas inesperadas: China, Corea del Sur y Japón han contemplado una “respuesta unificada” frente a EE. UU.

Los países deberán elegir su respuesta cuidadosamente, ya que EE. UU. ha dejado claro que responderá con más aranceles ante cualquier represalia. Estos aranceles se basan en un cálculo muy simplista del déficit comercial bilateral, dejando margen para la negociación en el caso de naciones que puedan influir en Washington, una lista seguramente limitada.

Algunos países podrían responder con estímulos fiscales internos para compensar el golpe, mientras que otros podrían optar por un enfoque más combativo. El secretario del Tesoro estadounidense, Scott Bessent, declaró: “Si respondéis, habrá una escalada. Si no respondéis, este será el punto máximo.” Por tanto, el camino para los países afectados parece ser: primero negociar, después —si es necesario— responder. No está claro si EE. UU. está dispuesto a suavizar su postura.

Durante el primer mandato de Trump, los aranceles fueron una herramienta para forzar acuerdos comerciales. En esta ocasión, parecen parte de una doctrina política más amplia, que apuesta por una economía más cerrada y una reindustrialización a cualquier precio. Si EE. UU. se retira realmente del comercio global, las consecuencias serán importantes… y negativas. Si se abren negociaciones, deberían avanzar rápidamente para evitar que se resienta el crecimiento.

Aún hay muchas incógnitas y piezas en movimiento, y la palabra “incertidumbre” empieza a desgastarse por su uso excesivo. Pero lo cierto es que seguimos en un vacío informativo. Eso sí, ya podemos descartar que EE. UU. adopte una postura suave respecto a los aranceles. Los mercados han caído, pero aún prevalece la idea de que los niveles anunciados podrían no ser definitivos.

La represalia de China del pasado viernes, con un arancel del 34 % sobre importaciones estadounidenses, ha contribuido a empeorar el clima general. Sin embargo, esto sigue siendo un problema entre EE. UU. y el resto del mundo, más que una guerra comercial global. Los mayores daños probablemente se concentrarán en la economía estadounidense. Estas medidas aumentan la probabilidad de que China y Europa recurran a estímulos económicos para mitigar los efectos. Los movimientos de mercado a finales de la semana pasada apuntan a una fuerte limpieza de posiciones. Los próximos días, en los que sabremos si otros países están dispuestos a negociar con EE. UU., serán clave para entender si la situación puede empeorar.

En ausencia de información más clara, y con una política estadounidense guiada más por la ideología que por el análisis económico, las incógnitas seguirán lastrando el apetito por el riesgo hasta que se esclarezcan mejor el tamaño, el alcance y la duración de estos aranceles.

Cada vez más malas noticias se están descontando, tanto por la desaceleración del crecimiento como por el impacto negativo sobre los beneficios. Pensamos que surgirán oportunidades de compra, pero ante tanta volatilidad preferimos adoptar una actitud de prudencia y revisar nuestras posiciones día a día.

Feliz Semana Santa.