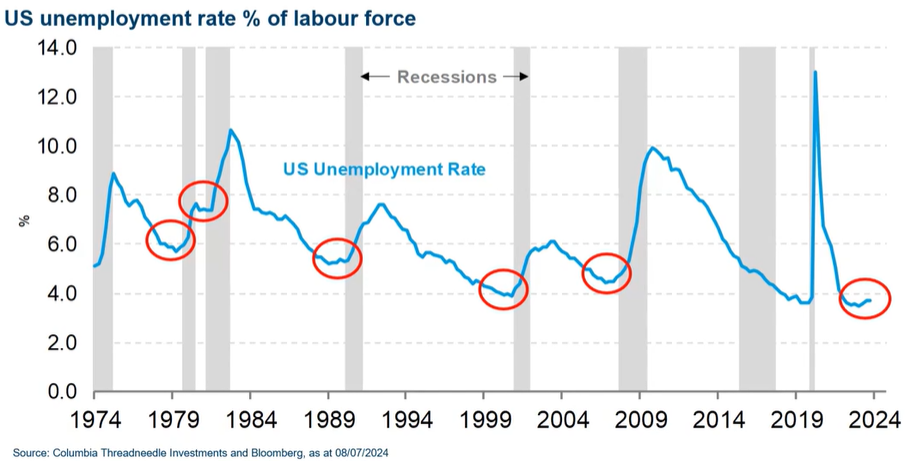

El importante dato de empleo en Estados Unidos del pasado viernes puso de manifiesto la ralentización y el enfriamiento del mercado laboral en Estados Unidos, y falló a la hora de trasladar cierta confianza al mercado respecto a la salud del mercado laboral y, por extensión, en la corrección de las expectativas más agresivas en cuanto a la política monetaria (dovish) que se han venido construyendo a lo largo de las últimas semanas. En este sentido, el hecho de que la creación neta de puestos de trabajo resultase un tanto tibia, con una fuerte revisión a la baja del dato anterior y, además, respaldase una ralentización en su media móvil fue suficiente para que los inversores se viesen ratificados en sus perspectivas. Los datos de Estados Unidos de Non-Farm Payrolls fueron más débiles de lo esperado y, para muchos, esta es la pieza que faltaba para prever una posible bajada de tipos por parte de la Reserva Federal. El miedo a una ralentización excesiva en la economía estadounidense ha tenido a muchas bolsas del planeta en jaque. Tanto el S&P500 como los 7 Magníficos, al igual que muchos otros valores, han pasado por sesiones muy complicadas de mucha volatilidad, aunque las Bolsas americanas han recuperado parte de las caídas y tanto el S&P 500 como el Nasdaq llevan una subida en el año del 17%.

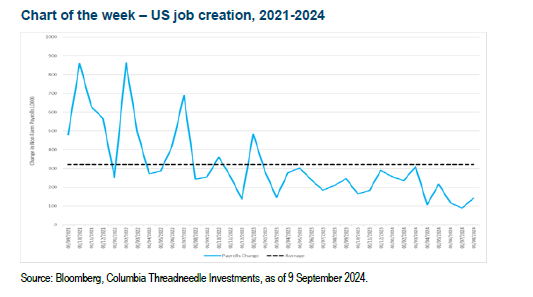

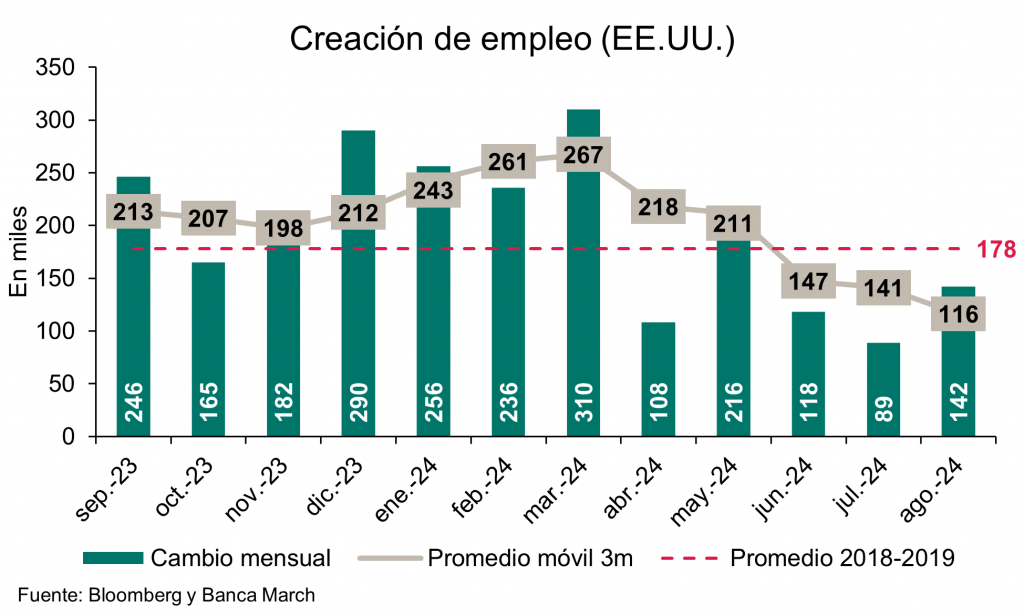

Los datos de nóminas no agrícolas publicadas el viernes pasado no respondió a la pregunta de si Estados Unidos estaba entrando en recesión y si el próximo recorte de los tipos de interés estadounidenses sería de 25 o 50 puntos básicos. El número de nuevos puestos de trabajo creados fue de 142 mil y se revisó a la baja de la publicación del mes anterior de 114 mil a 89 mil. Los datos fueron insuficientes para impulsar aún más el repunte del mercado, ya que las valoraciones de los bonos del Tesoro de Estados Unidos parecían cada vez más ricas. En el espacio de dos semanas, los rendimientos de los bonos del Tesoro estadounidense a 10 años han caído 30 puntos básicos hasta el 3,65% actual, lo que hizo que las valoraciones parecieran elevadas y vulnerables a cualquier cambio en el sentimiento del mercado

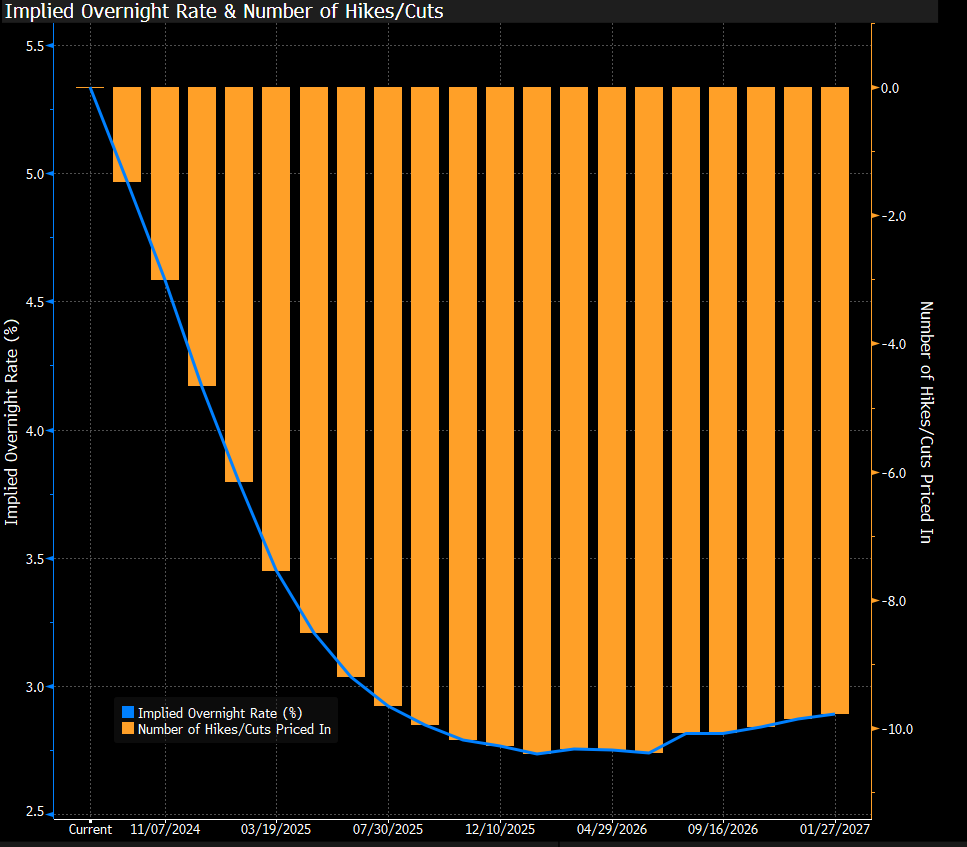

Todo hace indicar que la Reserva Federal estadounidense aprobará la próxima semana el primer recorte de tipos de interés de un nuevo ciclo monetario, dando por cerrado el agresivo periodo de alzas del precio del dinero vivido en 2022 y 2023. Los analistas, más que hablar sobre la conveniencia o no de esa rebaja, discuten sobre si el movimiento será de 25 o 50 puntos básicos, en función del grado de estímulo a la economía que vea necesario el organismo que preside Jerome Powell. El mercado ha aumentado la probabilidad de que la rebaja sea de -50 puntos básicos al 44% tras las palabras de ayer de Dudley, expresidente de la Fed de Nueva York, afirmando que hay más riesgos para el empleo. De aquí a esa decisión la búsqueda de equilibrio entre la situación macro y la política monetaria va a dominar la evolución de las Bolsas, que llevan varias semanas moviéndose al vaivén de los temores a un fuerte frenazo económico. JPMorgan ha elevado sus previsiones de recesión global al 35% de aquí al final de 2024 y al 45% en 2025. Es decir, Powell debe hilar fino para asegurar un “aterrizaje suave”. Esa relación entre la política monetaria y el crecimiento económico va a ser clave para los mercados. Según un análisis de Barclays, la Bolsa puede comportarse de dos maneras radicalmente distintas después de un primer recorte de la Fed. Cuando después de esta maniobra monetaria las economías siguen creciendo, el índice MSCI World ha ganado de media un 20% en el año posterior. Por el contrario, si después de la rebaja hay una recesión, la Bolsa pierde un 4% en los doce meses siguientes, caída a la que hay que añadir el retroceso que suele producirse antes de esa decisión (de media, las cotizadas europeas bajan un 33% en una fase de retroceso económico). La historia dice que las cotizadas lo pasan mal alrededor del primer recorte de la Fed, según los analistas de Barclays, entonces, rebotan rápidamente si no hay recesión, pero caen más si se produce. En las últimas semanas, muchos inversores parecen adoptar una visión precavida, comprando bonos y sectores defensivos.

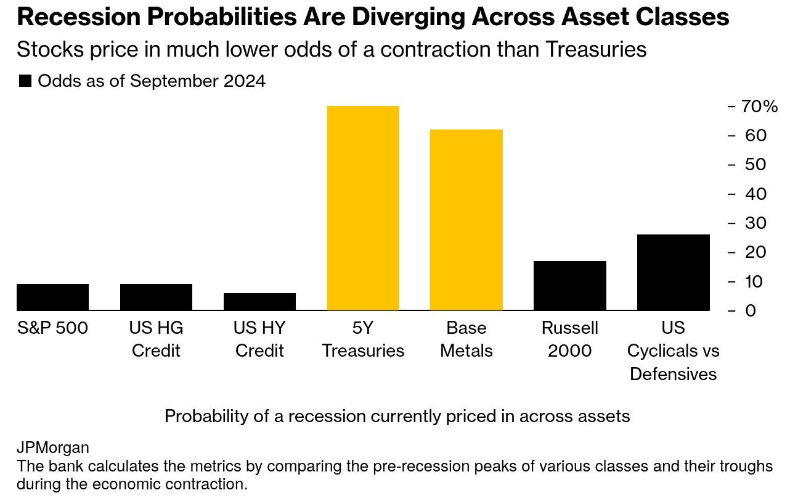

De JPMorgan me ha gustado mucho un informe en el que analiza cuáles son los activos que descuentan una mayor probabilidad de recesión. Destacan los precios de las materias primas y metales.

En el mail de hoy quería hablar de la Bolsa japonesa, que durante el primer semestre del año fue la protagonista con una subida del 30% desde finales del 2023, y en Agosto llegó a caer un 25% desde los máximos de Julio, debido al famoso “yen carry trade” de la primera semana de Agosto. Es probable que el Banco Central de Japón permanezca en compás de espera ante las señales económicas mixtas y el inicio de un nuevo ciclo de relajación por parte de la Fed. Dada la respuesta del gobierno a la última subida de tipos de interés del Banco de Japón y la actual sustitución del primer ministro Fumio Kishida, la preferencia podría ser por la estabilidad de tipos, sin arriesgarse a una repetición de la reciente volatilidad. Las reformas empresariales en curso siguen impulsando a la renta variable japonesa a pesar de la presión del yen. Sin embargo, las perspectivas a corto plazo pueden ser más de un movimiento lateral en vez de seguir registrando subidas según el último informe de estrategia de los analistas de Deutsche Bank.

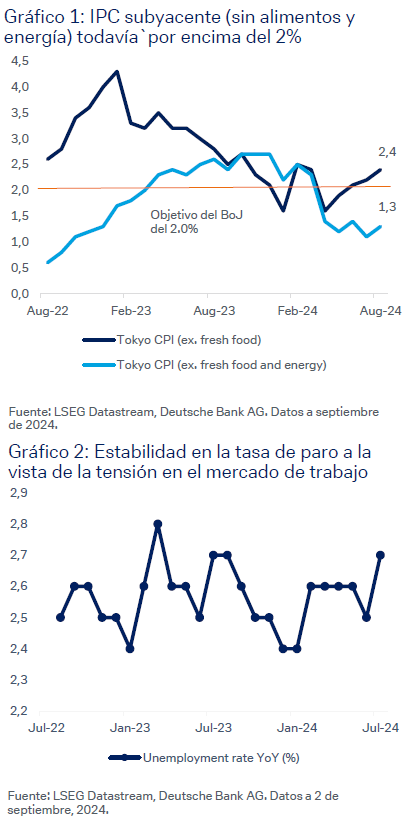

Japón publicó el viernes pasado una serie de datos económicos, incluidos el IPC de Tokio y la tasa de desempleo. El IPC de Tokio (sin alimentos frescos) aumentó un 2,4% anual en agosto, tercer mes consecutivo por encima del 2% y por encima de las estimaciones del consenso del 2,2%. El aumento se debió en gran medida a la eliminación de subvenciones en los servicios públicos y al aumento de los precios del arroz por problemas de suministro. Sin embargo, el superíndice subyacente (sin alimentos frescos y energía), una métrica clave para el Banco Central Japonés, se mantuvo en un 1,3%, lo que indica que la inflación del lado de la demanda aún está por recuperarse. El crecimiento de las ventas minoristas del 2,6% interanual en julio también fue más débil de lo esperado. Se espera que el aumento del crecimiento salarial impulse la demanda de los consumidores, lo que apoyaría la normalización de los tipos de interés. El mercado laboral también parece indicar cierta debilidad, con la tasa de desempleo subiendo de forma inesperada al 2,7% en julio desde el 2,5% anterior, el más alto en un año. Sin embargo, esto podría ser un revés temporal, ya que el mercado laboral japonés está experimentando cambios estructurales ante el aumento de los salarios, la escasez de mano de obra y el envejecimiento de la población. Se vuelve así más dinámico, al desaparecer las nociones de empleo de por vida y aumentos salariales basados en la experiencia, de forma que los jóvenes están más abiertos a los cambios de trabajo. Una posible explicación del aumento de la tasa de desempleo podría ser que más personas abandonaran su trabajo en julio para buscar mejores oportunidades, tres meses después del final del ejercicio fiscal en abril, cuando las empresas empiezan a contratar más personal. La tasa de desempleo del 2,7% en julio sigue considerándose baja, y se mantiene la escasez estructural de empleo.

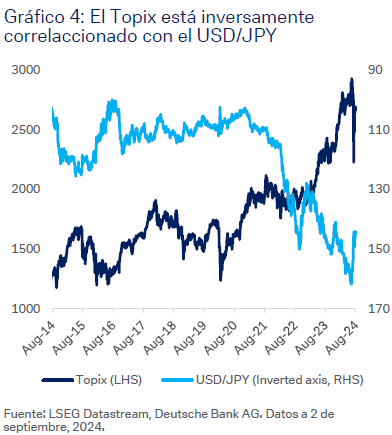

Según los analistas de Deutsche Bank una mayor apreciación del yen frente al dólar podría afectar negativamente al sentimiento sobre la renta variable japonesa a corto plazo. Los movimientos entre ambos activos están inversamente correlacionados. Con varias empresas japonesas expuestas significativamente a los mercados extranjeros, un yen más débil conduce a unos ingresos y beneficios más altos en términos de su divisa local, por lo tanto, una mayor apreciación del yen podría plantear miedo a un impacto negativo en los beneficios empresariales.

Nikkei 225 últimos 12 meses.

Las dudas sobre la demanda china, las incógnitas sobre la ralentización de la economía estadounidense en los próximos meses y el ajuste a la baja, por segundo mes consecutivo, de las previsiones de consumo de crudo por parte de la OPEP han hecho que el precio del petróleo continuase cayendo esta semana. El precio del Brent, crudo de referencia en Europa, se desplomó este martes alrededor de un 3,7% y retrocedió hasta el entorno de los 69,2 dólares por barril, su nivel más bajo desde diciembre de 2021. La cotización del petróleo agrava así una tendencia negativa que arroja números rojos en casi todos los plazos recientes, pierde más de un 10% en la última semana, un 15% en el último mes y un 23% en los últimos doce meses.

La debilidad del precio del crudo ha disparado las alarmas en la OPEP, que la semana pasada decidió posponer cualquier aumento de producción hasta al menos final de año. Esta semana, el cartel petrolero ajustó de nuevo a la baja sus pronósticos sobre el crecimiento de la demanda mundial de crudo este año y el que viene. Ahora, estima que en 2024 se consumirán 104,24 millones de barriles diarios, y 105,99 millones en 2025. Es decir, prevé que la demanda aumente este año en poco más de 2 millones de barriles al día, frente a los 2,11 millones que calculaba hace un mes, mientras que vaticina un alza de 1,74 millones en 2025 frente a los 1,78 millones previstos en agosto. Esto es, según las proyecciones de la OPEP, la demanda seguirá creciendo, pero lo hará perdiendo fuelle, con ajustes que pueden parecer de poco fuste pero que han enviado una señal claramente negativa a los mercados, máxime cuando hace apenas un mes la Agencia Internacional de la Energía (AIE) auguró un incremento de la demanda inferior al millón de barriles diarios tanto en 2024 y 2025, la mitad que la OPEP.

Todo ello en un contexto en el que los datos del propio cartel petrolero ampliado (incluyendo a Rusia y otros países) muestran que los 22 petroestados que lo integran redujeron su oferta de crudo en 304.000 barriles al día durante agosto, con un bombeo total de 40,65 millones de barriles diarios, fruto esencialmente de las interrupciones de suministro en Libia, pero también de la menor producción de Kazajistán, Irak, Rusia o Arabia Saudí. Es decir, menor oferta real y aun así los precios caen con fuerza.

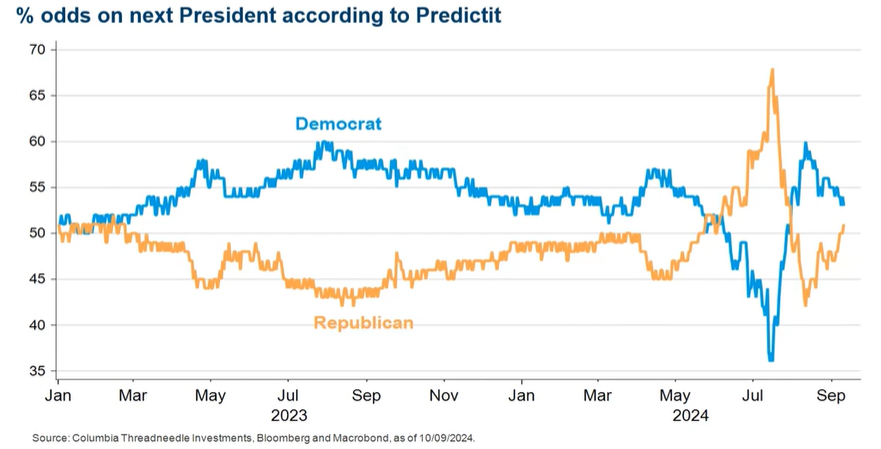

Los temores sobre la debilidad de la demanda china, el mayor consumidor de crudo del mundo, se vieron alimentados por los últimos datos sobre comercio exterior chinos publicados esta semana. Aunque las exportaciones del gigante asiático crecieron un 8,7% en agosto, sus importaciones se desaceleraron de forma muy significativa, al crecer apenas un 0,5% frente al incremento del 7,2% registrado en julio. Un claro síntoma de que la demanda interna china se enfría, lo que no juega precisamente en favor de los precios del petróleo, en un contexto además en el que los coches eléctricos se van abriendo paso en el mercado interior. Todo ello aderezado por las dudas que, desde hace meses, envuelven la economía norteamericana, cuyo rumbo y políticas pueden variar mucho dependiendo de quién sea el vencedor en las elecciones presidenciales de noviembre: Kamala Harris o Donald Trump. Con este telón de fondo, algunos analistas atisban mayores caídas del crudo, como Citigroup, que en un informe reciente situó el precio del petróleo en torno a los 60 dólares de media en 2025, salvo que la OPEP cierre aún más el grifo de la extracción.

Precio del Brent desde el 2021:

Importante esta semana:

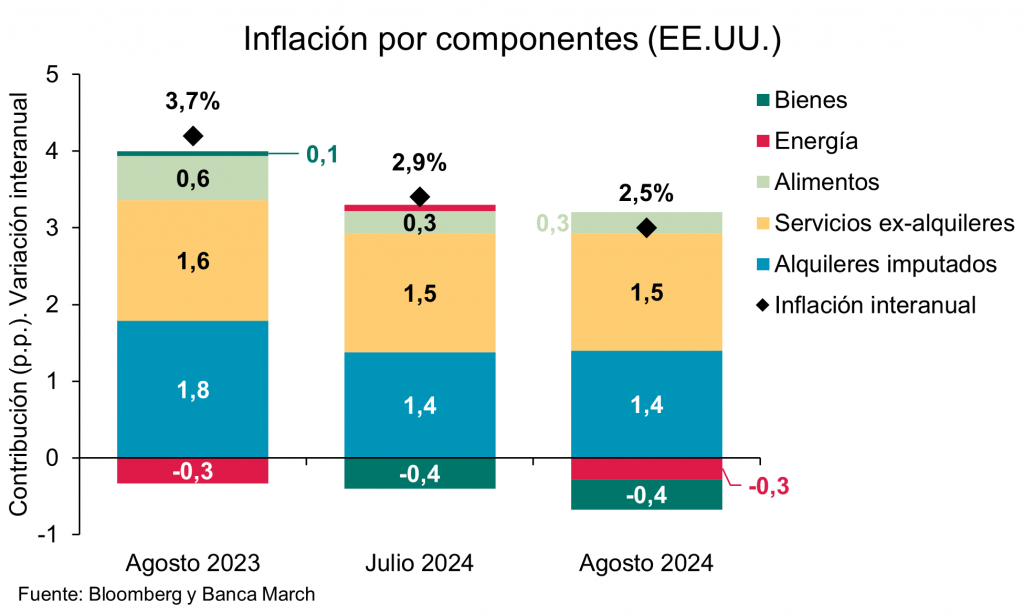

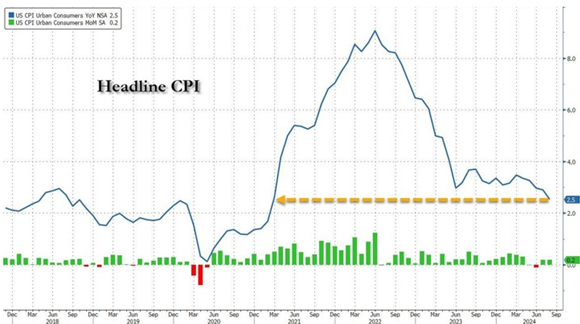

El miércoles se publicó el IPC americano en línea con lo esperado en agosto, moderándose en tasa general hasta 2,5%, pero con la subyacente sin cambios en 3,2% y registrando su mayor incremento mensual (+0,3%) en cuatro meses, impulsado por la vivienda (+0,5%, mayor subida desde principios de año), que sigue siendo uno de los principales focos inflacionistas. La expectativa de que la Fed baje sólo 25 puntos básicos la próxima semana ha permitido también aliviar los temores a que se siga deshaciendo el “yen carry trade”, el Yen se deprecia un 2% hasta casi alcanzar 143 yenes por dólar, apoyando a los activos de riesgo.

Este martes fue el debate televisivo entre Donald Trump y Kamala Harris, según una encuesta instantánea realizada por la CNN, el 63% de los televidentes creen que Harris ganó a Trump. Además, otra encuesta realizada por el WP pone de manifiesto que los votantes de los estados indecisos también piensan que Harris ganó, independientemente de cómo planean votar. La campaña de Harris quiere un segundo debate en octubre mientras que la cantante Taylor Swift publicó que respaldará a Harris.

Como resumen del debate, Donald Trump defendió su historial de recortes de impuestos, argumentando que han sido un motor clave para el crecimiento económico y la creación de empleo. Trump afirmó que, de ser reelegido, continuaría con políticas fiscales que favorezcan a las empresas y reduzcan la carga tributaria para los ciudadanos. Por su parte, Kamala Harris criticó los recortes de impuestos de Trump, calificándolos de beneficiosos solo para los más ricos y las grandes corporaciones. Harris propuso un aumento de impuestos para los más adinerados y una mayor inversión en infraestructura y educación, con el objetivo de estimular el crecimiento económico a largo plazo y reducir la desigualdad. En cuanto al comercio internacional, Trump reiteró su postura proteccionista, destacando la necesidad de renegociar acuerdos comerciales para proteger los empleos estadounidenses. Trump señaló que su administración ha sido firme en la imposición de aranceles a países como China, lo que, según él, ha fortalecido la posición de Estados Unidos en el comercio global. Harris, en contraste, abogó por una política comercial más colaborativa, enfatizando la importancia de las alianzas internacionales y el comercio libre y justo. Harris argumentó que una economía global interconectada es esencial para la prosperidad a largo plazo y que las políticas proteccionistas de Trump han dañado las relaciones comerciales y aumentado los costes para los consumidore

Un sondeo de Reuters a economistas y operadores de mercado pone de manifiesto que los encuestados esperan tres recortes de tipos de 25 puntos básicos este año, mientras que la probabilidad media de recesión se mantiene sin cambios en el 30%.

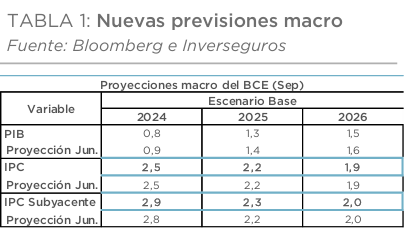

En Europa, como se esperaba, el Banco Central Europeo bajó ayer el tipo de interés de referencia de depósito en 25 puntos básicos y en 60 puntos el tipo marginal de refinanciación y de préstamos estrechando así el diferencial en +15 puntos básicos frente a los +50 que tenía desde finales de 2019. Tanto el comunicado como en la comparecencia posterior de Lagarde el BCE se mostró cauto a la hora de señalar una senda de recortes de tipos de interés, pero en cualquier caso dejaron la puerta abierta a seguir bajándolos gradualmente para mantener una política monetaria restrictiva pero ajustada al ritmo de moderación de la inflación. En este aspecto la presidenta del BCE festejó la moderación de los salarios, pero siguió advirtiendo que es insuficiente, y se mostró preocupada por el estancamiento de la productividad.El nuevo escenario económico actualizado tampoco deparó sorpresas. El BCE prevé una inflación general media del 2,5 % en 2024, del 2,2 % en 2025 y del 1,9 % en 2026, como en las proyecciones de junio. De esta forma, el BCE espera que la inflación disminuya hacia el objetivo durante la segunda mitad del próximo año. En cuanto a la inflación subyacente, las proyecciones para 2024 y 2025 se revisaron ligeramente al alza hasta el 2,9 % este año y el 2,3 % en 2025.

El banco central destaca que la inflación interna sigue siendo alta, ya que los salarios siguen aumentando a un ritmo elevado, pero espera una mayor moderación. El BCE proyecta que la economía crecerá un 0,8 % en 2024, aumentará al 1,3 % en 2025 y al 1,5 % en 2026, ligeramente por debajo de las estimaciones anteriores (0,9 % y 1,4 % respectivamente).

Según fuentes de Bloomberg, el BCE aún no descarta el recorte de octubre debido a los riesgos a la baja para el crecimiento económico. Por su parte fuentes de Reuters consideran que es poco probable que se recorten los tipos en octubre, a menos que se produzca un deterioro importante en las perspectivas de crecimiento.

Francia pidió permiso a la Comisión Europea para poder presentar su borrador de presupuestos para el 2025 después de la fecha límite del 20 de septiembre.

El gobierno de Italia fijó el objetivo de crecimiento para el próximo año entre el 1,3% y el 1,4%. En este sentido, se espera que este año se cierre con un déficit por debajo del 4,0% del PIB, frente al 4,3% que había en el mes de abril. Ello se debería a unas cifras de recaudación mejores de lo esperado.

La Unión Europea encargó a Mario Draghi un informe para diseñar su nueva hoja de ruta económica que ha sido presentado esta semana en el que se pone de relieve que Europa encara “un desafío existencial”, no es que su economía se esté quedando atrás en la carrera global, es que si no acorta pronto la brecha de productividad frente a Estados Unidos y China “no será capaz de financiar nuestro modelo social”, adviertió Mario Draghi, el expresidente del Banco Central Europeo (BCE) y ex primer ministro italiano. El reto es tal, ilustra Draghi, que afrontarlo exigirá a la Unión Europea incrementar en unos 800.000 millones de euros anuales la inversión público-privada en innovación, transformación energética, autoabastecimiento y defensa, lo que equivale a triplicar la potencia de fuego del Plan Marshall desplegado tras la Segunda Guerra Mundial.

El informe El futuro de la competitividad europea, de 397 páginas en dos tomos, fue presentado públicamente este lunes por el propio Draghi desde Bruselas en compañía de la presidenta de la Comisión Europea, Ursula von der Leyen, que anticipó que el documento servirá de base para su política económica de “los próximos meses y años”, adoptándolo como hoja de ruta de su mandato antes incluso de presentar al equipo de comisarios con el que encara la nueva legislatura.

El documento viene a denunciar que, pese a la crónica de desaceleración económica que viene sufriendo desde comienzos de siglo, Europa se ha acomodado. El rápido crecimiento de las exportaciones a Asia, el aumento de la fuerza laboral femenina, la caída del desempleo tras la crisis de 2008 a 2012, y “un entorno global favorable”, rebajó las preocupaciones pese a que, en términos per cápita, los ingresos reales disponibles han crecido casi el doble en Estados Unidos que la Unión Europea desde el año 2000. “El paraguas de seguridad estadounidense liberó los presupuestos de defensa para gastarlos en otras prioridades” y, “en un mundo geopolíticamente estable, no teníamos motivos para preocuparnos por la creciente dependencia de países que esperábamos que siguieran siendo nuestros amigos”.

Pero el mundo ha cambiado. La era del rápido crecimiento comercial parece haber pasado, las empresas europeas afrontan una mayor competencia externa, menor acceso a terceros mercados, y “Europa ha perdido abruptamente a su proveedor de energía más importante, Rusia”. “La estabilidad geopolítica está menguando y nuestras dependencias han resultado ser vulnerabilidades”, sentencia Draghi.

Frente a este cambio de paradigma, Europa ha perdido el tren de la revolución digital, solo cuatro de las 50 principales empresas tecnológicas del mundo son europeas, y la UE está entrando en el primer periodo de su historia reciente en el que el crecimiento no estará respaldado por un aumento de la población. Para 2040, prevé el documento, la fuerza laboral se reducirá en unos dos millones de personas al año, por lo que el número de trabajadores por pensionista amenaza con desplomarse de tres a dos.

“Para digitalizar y descarbonizar la economía y aumentar nuestra capacidad de defensa, la cuota de inversión en Europa tendrá que aumentar en unos 5 puntos porcentuales del PIB hasta niveles que no se veían desde los años 1960 y 1970”, ilustra Draghi. “Esto no tiene precedentes: a modo de comparación, las inversiones adicionales previstas por el Plan Marshall entre 1948 y 1951 ascendieron a alrededor del 1-2% del PIB anual”, agrega, frente al incremento de la inversión que reclama ahora de entre el 4,4% y el 4,7% del PIB europeo. Es decir, un aumento de la inversión pública y privada anual de unos 750.000 a 800.000 millones adicionales.

En este terreno, el expresidente del BCE consideró “esencial” impulsar las emisiones conjuntas de deuda europea (los llamados eurobonos) para financiar los proyectos estratégicos comunes de mejora de la productividad de la UE, aumento de la innovación, despliegue de redes y defensa. Este paso, ya dado para pagar el plan Next Generation, permitiría desarrollar la unión de capitales, adujo.

“Los valores fundamentales de Europa son la prosperidad, la equidad, la libertad, la paz y la democracia en un entorno sostenible. La UE existe para garantizar que los europeos” disfrutan de esos derechos, pero si deja de poder proporcionárselos “habrá perdido su razón de ser”, sostiene el informe, que determina que “la única manera de ser más productivos es que Europa cambie radicalmente”.

En este sentido, el informe Draghi identifica tres principales campos de actuación para reactivar el crecimiento en la Unión Europea.

El primero “y más importante”, matiza, es que “Europa debe reorientar profundamente sus esfuerzos colectivos para cerrar la brecha de innovación con los EEUU y China, especialmente en tecnologías avanzadas”. La UE, critica, “está atrapada en una estructura industrial estática en la que surgen pocas empresas” disruptivas o que sirvan de motor del crecimiento. En los últimos 50 años, la región no ha dado a luz desde cero a ninguna empresa cuya capitalización de mercado supere los 100.000 millones de euros, frente a seis estadounidenses de más de un billón. El ex primer ministro italiano apunta aquí a una profecía autocumplida, en la que el hecho de que las empresas estén especializadas en tecnologías ya maduras les lleva a invertir menos en investigación e innovación (270.000 millones menos que las de EEUU). Las “regulaciones inconsistentes y restrictivas” son otra traba, lo que ha hecho que el 30% de los unicornios fundados en Europa –empresas emergentes que alcanzan los 1.000 millones– trasladasen sus sedes al extranjero, en especial a EEUU. “Ahora que el mundo está a punto de entrar en la revolución de la Inteligencia Artificial, Europa no puede permitirse el lujo de quedarse estancada”, asevera Draghi, instando a mejorar la formación tecnológica de estudiantes y trabajadores.

La segunda palanca a activar es una descarbonización coordinada de la economía, que convierta la transición energética en una ventaja competitiva. Los precios de la electricidad en la UE son dos o tres veces mayores a los de EEUU, y los del gas natural cuatro o cinco veces más elevados, tanto por la falta de recursos naturales como por la ausencia de un verdadero mercado energético común, con impuestos elevados y heterogéneos. El objetivo debe ser transitar a fuentes de energía limpias, seguras y de bajo coste –siendo conscientes de que los combustibles fósiles seguirán siendo claves el resto de esta década, admite– y enfocar la rebaja de costes al usuario final. La UE ya es líder global en tecnologías limpias (turbinas eólicas, electrizadores o combustibles bajos en carbono) y produce una quinta parte de la energía sostenible mundial, por lo que Draghi ve aquí una oportunidad para potenciar su crecimiento industrial. El gran competidor, señala, es China, dada su apuesta por vehículos eléctricos y tecnologías limpias, y su enorme músculo productivo.

En tercer y último lugar, el informe Draghi aboga por “aumentar la seguridad” y la defensa común, como “condición previa al crecimiento sostenible”, y por “reducir las dependencias” de terceros. “Europa está particularmente expuesta” a shocks, como demostró la pandemia, por su fuerte dependencia de “un puñado de proveedores de materias primas críticas”, en especial de China, y de nuevas tecnologías, como los chips (cuyo 75% a 90% de producción mundial de placas se concentra en Asia).

“La única manera de afrontar este desafío es crecer y ser más productivos, preservando nuestros valores de equidad e inclusión social”, concluye Draghi, que deja ahora la toma de decisiones en manos de los líderes europeos.