Empezaré el mail con un pequeño resumen del mes de agosto que ayude a poner en contexto dónde nos encontramos de cara al último trimestre del año, os deseo a todos un buen comienzo de curso. Como resumen del mes de Agosto los ganadores han sido los metales industriales, la renta fija y el oro. No obstante, lo que empezó como un gran susto para la bolsa terminó siendo uno de los mejores agostos desde 2021, el índice MSCI global subió en el mes un 1,6%. El Ibexfue uno de los mejores índices entre los países desarrollados, y en sectores y estilos destacó la caída de las pequeñas compañías (small caps) tanto en Europa como en Estados Unidos después de haber tenido un muy mes de Julio, mientras que el sector de crecimiento (growth) español lideró las subidas. Por sectores, los defensivos lo hicieron mejor, aunque de forma más marcada en Estados Unidos que en Europa donde vimos una recuperación de éstos en la segunda quincena.

Por el lado macro, los datos en Estados Unidos de julio de inflación, y sobre todo los de empleo no agrícola, desataron los miedos de recesión el lunes 5 de agosto, provocando una severa reversión en el yen carry trade (Yen-Dólar) que afectó notablemente a los activos de riesgo, el VIX supero 60% en el intradía, como consecuencia de la fuerte caída en las expectativas de tipos de la Fed. No obstante, los datos macro han ido demostrando que la economía americana sigue relativamente sólida. En cualquier caso, la Fed ha girado su discurso a graduales bajadas de tipos al mostrarse más preocupada por el empleo que por la inflación, veremos lo que dice el dato de hoy.

En renta fija, las rentabilidades soberanas estrecharon durante el mes de agosto, especialmente en Estados Unidos, al aumentar la probabilidad de ver bajadas de tipos apoyadas en un mercado laboral más débil y también por el tono más promercado (dovish) de Powell en la reunión de Jackson Hole. En crédito, el mes termina con apetito por el riesgo, ligeros repuntes en diferenciales de crédito, pero con retornos positivos, especialmente en el High Yield y en AT1 euro.

En divisas destacó la apreciación del euro frente al dólar alcanzando niveles cercanos a los 1,12 dólares por euro en respuesta a una Fed dispuesta a empezar a bajar tipos en septiembre. Por otro lado, el peso mexicano fue el que más sufrió la reversión del carry trade vivido a comienzos de mes del que hablé en mi último mail.

Eurodólar últimos 12 meses:

En agregado, el índice de materias primas registró ligeras caídas mensuales (-1,7%), aunque se fueron disipando las dudas sobre el crecimiento y la depreciación del dólar ayudó a los metales. Destacó el buen comportamiento del gas natural (+13%) tras el ataque de Ucrania, el aluminio (+11%) por la caída de inventarios y el oro (+3,7%) tras el episodio de aversión al riesgo. El crudo se desplomó más de un -4,0%.

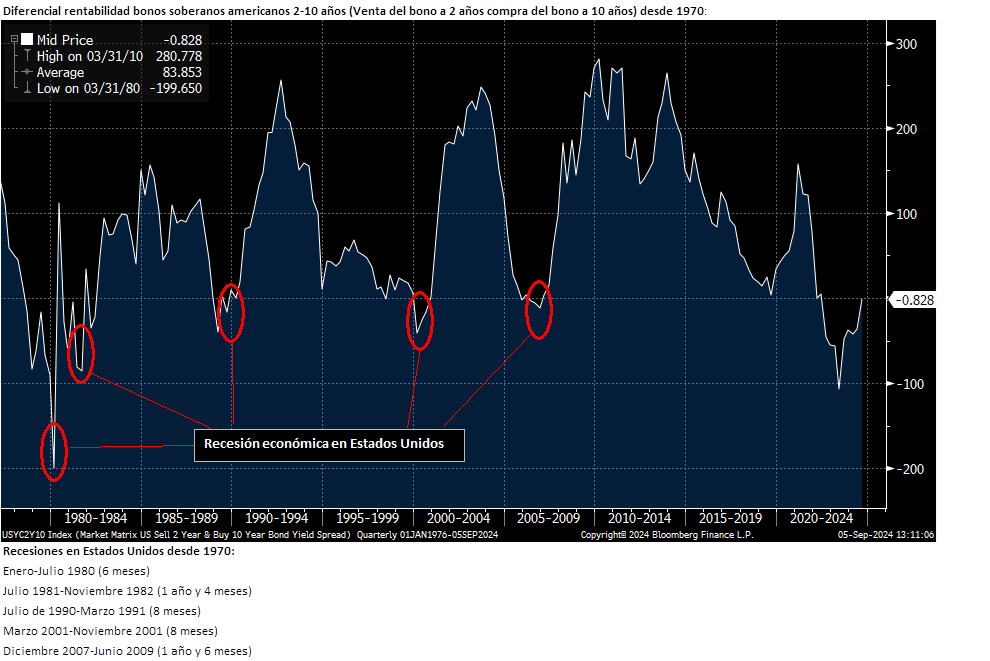

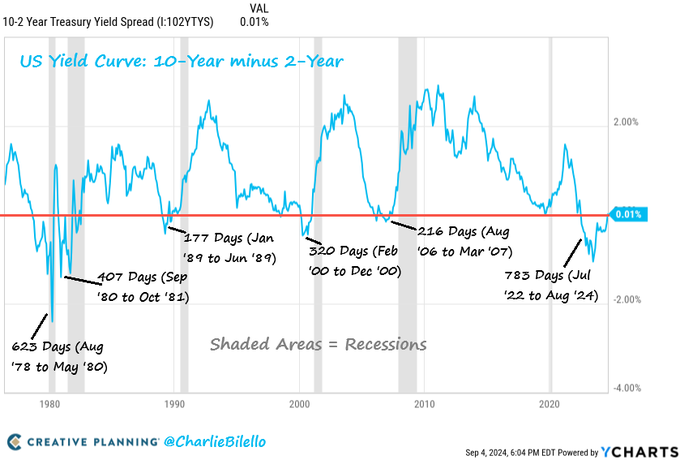

Más de dos años después de que la pendiente de la deuda americana 10 años-2 años iniciase la inversión, es decir que la rentabilidad del bono soberano a 2 años sea mayor que el tipo a 10 años, esta semana la referencia estadounidense presenta por primera vez una pendiente positiva. En este caso, la inversión de la curva ha durado 26 meses, siendo el periodo más largo desde los años 80. Históricamente, las últimas seis recesiones han venido precedidas de una inversión de la curva, aunque en dos ocasiones esto no ha sucedido (1988 y 1998) ofreciendo falsas señales. Por ello, la inversión de la curva es una condición necesaria, pero no suficiente para la llegada de una recesión. En el hipotético caso de estar atravesando una en estos momentos, nos encontraríamos en la de mayor decalaje frente al inicio de la inversión, 26 meses frente a los 11 meses de mediana desde 1980. Por otro lado, la referencia 10–3 meses sigue manteniendo una fuerte pendiente negativa (-132 puntos básicos), lo que contradice la señal enviada esta semana por el par 10–2 años, ya que la desinversión es precisamente el momento más cercano a la recesión. Esto sucede porque el mercado espera unas fuertes bajadas de tipos (126 puntos básicos) en los próximos seis meses.

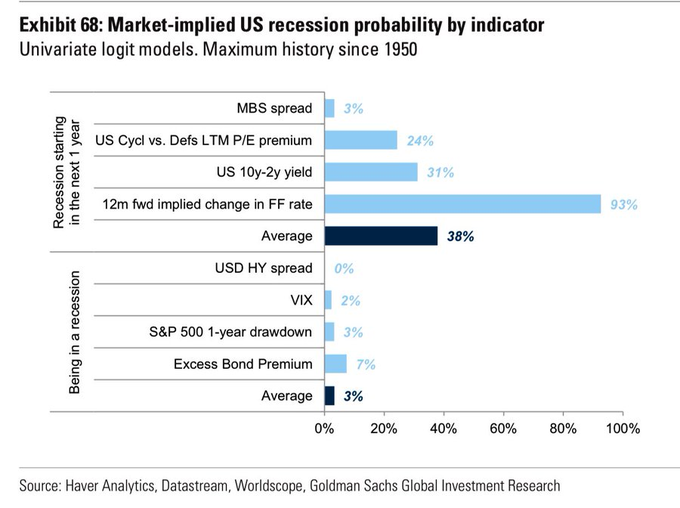

Probabilidades de recesión en Estados Unidos según diferentes indicadores:

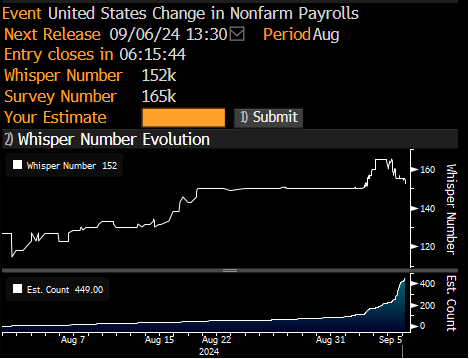

Hoy es el día más importante de la semana para los mercados ya que conoceremos los datos de empleo del mes de agosto en Estados Unidos. El consenso espera una recuperación en la creación de empleo hasta los 165.000 nuevos puestos en el mes de agosto y que la tasa de paro baje una décima hasta el 4,2%. De cumplirse las expectativas, serían unos datos suficientes para calmar a los mercados y apuntarían a una rebaja de 25 puntos básicos en los tipos oficiales en septiembre (reunión la próxima semana). Cabe recordar algunas peculiaridades del informe de empleo de julio, como el elevado crecimiento de los despidos temporales (+30%), algo que debería revertirse en el mes de agosto, o las distorsiones provocadas por el huracán Beryl.

Los mercados de tipos ahora mismo tienen en precio una probabilidad de 31% de un recorte de tipos de 50 puntos básicos en Septiembre, pero más de 50% de probabilidad de recorte de 50 puntos en diciembre.

Estas son las previsiones de Goldman Sachs sobre tasa de desempleo y cuánto esperaría de recorte de tasas:

4,19% de desempleo o menos implicaría un recorte de 25 puntos básicos siempre que las nóminas sean positivas

4,20-4,29% de desempleo implicaría un recorte de 25 puntos si las nóminas son superiores a 150.000, recorte de 50 puntos si las nóminas son inferiores a 150.000.

4,30% o más de tasa de desempleo sería un recorte de 50 puntos.

Fuente: Andbank.

Fuente: Andbank.

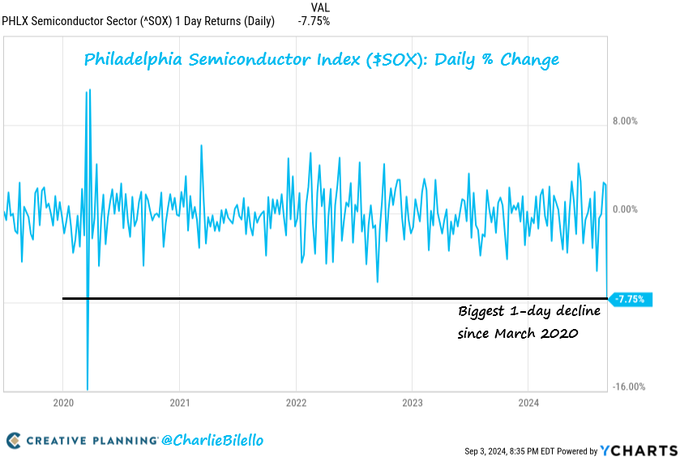

La volatilidad ha vuelto esta semana a los mercados en Estados Unidos, después de que el lunes fuese festivo. Unos datos macroeconómicos que siguen mostrando debilidad en el lado industrial estadounidense, con un dato de ISM (47,2) en terreno de contracción por quinto mes consecutivo, junto con cierta ralentización en el crecimiento de los agregados globales de ventas de semiconductores (+2,7 % mensual en julio, el crecimiento más bajo en dos meses) ha desatado las preocupaciones en la industria de semiconductores, siendo este el principal detractor en las bolsas globales, Nvidia cayó un 9,5% el martes.

VIX últimos 12 meses:

El martes fue la mayor caída del sector de semiconductores desde el 2020:

La semana pasada estuvo marcada por unos datos macroeconómicos favorables tanto en Estados Unidos como en Europa, con una economía estadounidense que sigue mostrando un crecimiento sólido y la región europea encaminada hacia sus objetivos de inflación, con un último dato del 2,2%. En la bolsa americana todas las miradas estuvieron puestas en Nvidia que, pese a unos beneficios y ventas récord, las elevadas expectativas sobre los beneficios de la compañía hicieron que cayese un -6,4% el jueves, con correcciones al cerrar la semana en torno al -7,7%.

En Estados Unidos se revisó al alza el dato de PIB del segundo trimestre del año, así como la inflación, medida por el PCE, que no mostró sobresaltos. El PIB estadounidense creció un +3% interanual, dos décimas por encima del dato preliminar, principalmente impulsado por un consumo que avanzó en mayor medida a lo publicado anteriormente. En cuanto a la métrica de precios favorita de la Fed, se mantuvo en línea con las expectativas y el dato del mes anterior, tanto en términos interanuales como mensuales. Así, el índice subyacente de PCE permanece en niveles del +2,6% por tercer mes consecutivo y el general en 2,5%. Por componentes, la mayor contribución al crecimiento de los precios continúa de la mano de los servicios (+2,3%), en concreto de los alquileres imputados (+1%).

Las bolsas asiáticas se han resentido esta semana tras casi cuatro meses de subidas al ver que China no acaba de fraguar un crecimiento sostenido y las medidas gubernamentales parecen no tener mucho calado de momento. Promotores inmobiliarios como New World Development han caído hasta un -14% al presentar las primeras pérdidas anuales en dos décadas. Hay esperanzas, no obstante, de que China tenga un buen cuarto trimestre, pues la demanda interna va incrementándose poco a poco, pero las medidas gubernamentales no surten el efecto deseado. Septiembre ha sido históricamente un mes de volatilidad para los mercados financieros y será interesante ver el desarrollo, más tras uno de los peores meses de agosto de los últimos años desde el punto de vista de los activos de riesgo. Hoy conocemos un muy importante informe de empleo en Estados Unidos que puede ser muy determinante en la cuantía de la bajada prevista por la Fed y cómo pueden ser sus siguientes movimientos de tipos. Según dijo Jerome Powell en Jackson Hole recientemente, ‘las acciones de la Reserva Federal no pueden suponer un debilitamiento en el mercado laboral’.

En Europa, el Banco Central Europeo vio cómo algunos de los miembros de su órgano de control respaldan una bajada de tipos en septiembre si los datos de inflación siguen en la actual senda de descensos. Es noticia en Alemania donde la extrema derecha gana en dos elecciones regionales y la victoria se interpreta como un castigo al canciller Olaf Scholz. Si bien las victorias tienen poca repercusión práctica, al ser improbable que puedan formar gobierno, el hecho no ocurría desde la Segunda Guerra Mundial.

Europa y China están en problemas y muestran poca determinación para superarlos. Los europeos ven cómo el modelo alemán exportador apoyado en la industria se tambalea. Los últimos datos publicados muestran una caída del crecimiento y de la inflación, lo que aumenta las expectativas de que el Banco Central Europeo (BCE) venga al rescate después de haber terminado con el entusiasmo postpandémico con el ciclo de subidas de tipos. De hecho, en su último informe estratégico Julius Bäer prevé un recorte de tipos para cada una de las tres reuniones que quedan hasta final de año, y creen que el BCE solo dará pequeños pasos y no bajará tipos con la suficiente determinación para estimular con fuerza el crecimiento, a fin de cuentas, como dicen los analistas de Julius Bäer, los bancos centrales siempre conducen mirando al retrovisor por lo que todavía ven los datos de inflación algo elevados aunque en retroceso. En cuanto a China, todos los inversores de fuera del país han capitulado ante la idea de que la política haga su trabajo y resuelva la crisis inmobiliaria, esto puede ser favorable para los mercados en el corto plazo, ya que las medidas políticas sólo pueden sorprender de forma positiva.

La menor inflación en Alemania y en el conjunto de la eurozona se explica por una demanda más débil, que impide que los precios aumenten y tiene un impacto negativo en el mercado laboral. Esta combinación de débil crecimiento e inflación más baja otorga al BCE un amplio margen para relajar su política monetaria. La mayoría de los analistas prevén un nuevo recorte del tipo de referencia en la próxima reunión del Consejo de Gobierno el 12 de septiembre, y muchos esperan una bajada del tipo oficial en cada una de las tres reuniones restantes del BCE hasta final de año, lo que reduciría el tipo de depósito al 3,00% desde el 3,75% actual. Estos nuevos recortes del BCE de 75 puntos básicos estarían en línea con las expectativas de bajada de tipos por parte de la Reserva Federal de los Estados Unidos, si los mercados se sorprenden por los nuevos recortes de tipos del BCE y una menor flexibilización de la política monetaria en Estados Unidos, el eurodólar podría corregir a medida que el dólar se fortalezca.

La evolución de los precios en la economía china está siendo muy moderada. El índice de precios al consumo apenas subió un 0,13% en el primer semestre del año y la inflación subyacente, que excluye los elementos más volátiles como energía y alimentos fue del 0,7%. La dinámica de precios en el sector manufacturero contribuirá a mantener baja la inflación en los próximos meses. Los últimos indicadores adelantados sugieren que el riesgo de crecimiento y deflación persistirán fruto de la desaceleración del mercado inmobiliario y la débil demanda interna. Debido a la continuada debilidad de la economía china, se han intensificado los rumores sobre un mayor apoyo de la política económica. Informaciones recientes apuntan a que las autoridades chinas estarían considerando permitir a los propietarios de viviendas refinanciar sus hipotecas para reducir su coste de financiación. Si bien esta medida sería bienvenida para aliviar la carga financiera de los hogares, es probable que su efecto sobre el consumo sea limitado dada la preocupación sobre los ingresos y el empleo.

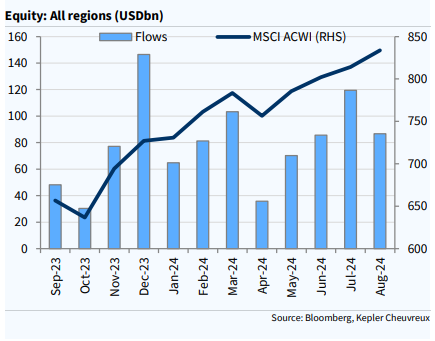

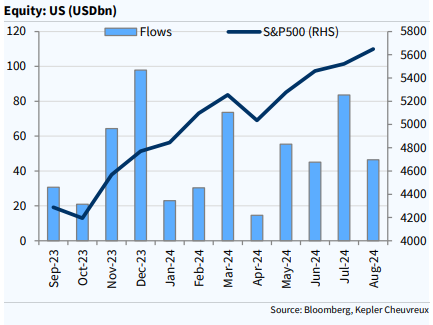

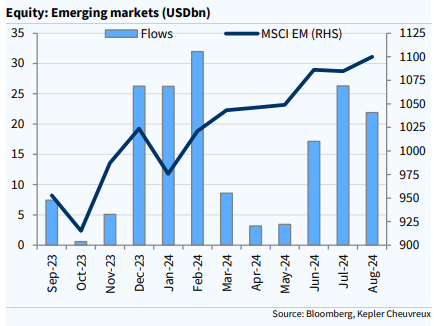

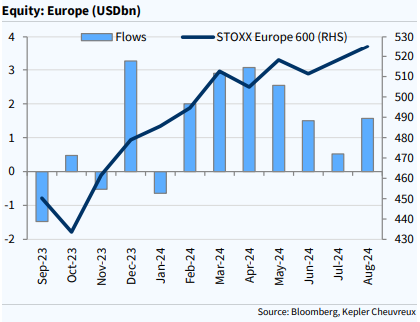

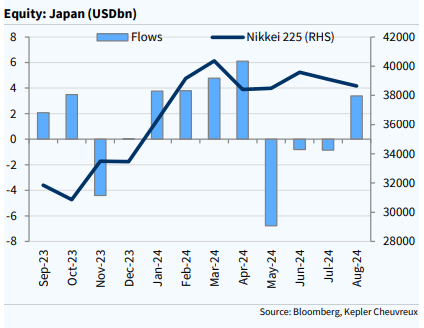

En el Informe mensual de los flujos de mercado del mes de Agosto de Kepler Chevreux siguen destacan los flujos compradores (inflows) en Renta variable, con la entrada de 86,7 billones de dólares frente a los flujos vendedores en el mes en Renta Fija de -41,6billones.

El Flujo comprador destaca en cuatro regiones principalmente +46,4 billones en Estados Unidos, +21,9 billones en ETFs de Mercados Emergentes, +1,6 billones en Europa y +3,4 billones en Japón. Los flujos compradores en emergentes siguen muy concentrados en China (+17,1 billones de dólares) y resto de Asia (Taiwan +4,2 billones e India +600 millones)

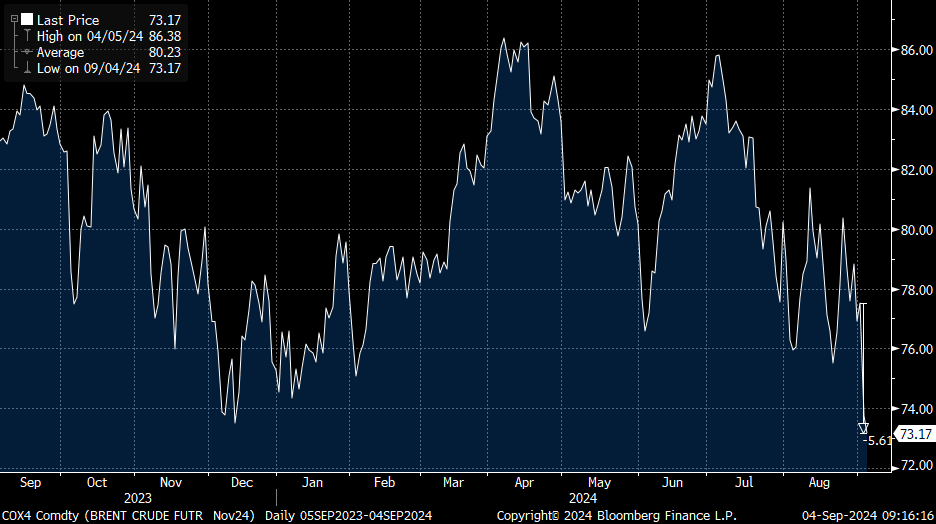

El precio del petróleo ha caído más de un 7% esta semana, las razones que argumentan el sell off del crudo pueden ser varias, aunque un elemento que probablemente tuvo un peso específico importante fue la posibilidad de que Libia normalice la producción de la materia prima en un corto periodo de tiempo. El peso específico del país dentro de la OPEP no deja de ser bastante reducido, entorno a un 1.0%, y, por lo tanto, se puede plantear una cierta sobrerreacción por parte del mercado.

Precio del barril de Brent últimos 12 meses:

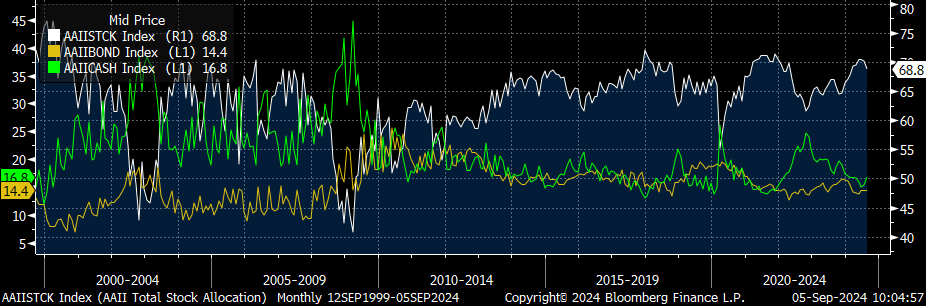

La Asociación de Inversores Minoristas de Americana (AAII) publicó su encuesta mensual donde se observa todavía una exposición (allocation) muy alto a Renta Variable con niveles de efectivo (cash) bajos. Además, la encuesta semanal de sentimiento de mercado alcistas-bajistas (Bulls minus Bears) sigue estando en la parte alta del rango (https://www.aaii.com/assetallocationsurvey).

AAII monthly survey. Renta Variable (linea blanca), Efectivo (verde), Renta Fija (amarilla):

AAII Bulls minus Bears Index

Importante esta semana:

Kamala Harris, en un mitin el lunes, expresó su oposición a los planes de compra de United States Steel por parte de la japonesa Nippon Steel a pesar de que la operación fuese aprobada de forma unánime por los consejos de administración de las dos compañías. Esto traslada un mensaje intervencionista que no suele gustar al mercado. Además, sugirió el miércoles un impuesto del 28% a las ganancias de capital para las personas que ganan 1 millón de dólares o más.

El Libro Beige de la Fed planteó que la actividad en Estados Unidos se mantuvo estancada o cayó ligeramente en la mayoría de los distritos. En lo que al empleo se refiere hubo estabilidad o ligera subida. En este sentido, no se apreciaron grandes señales de despidos, aunque las horas medias trabajadas cayeron. Por último, los precios y salarios subieron modestamente.

Mary Daly, presidenta de la Fed de San Francisco, señaló que se necesita un recorte de tipos para mantener el mercado laboral saludable, aunque aún no tiene clara la cuantía de este. Bostic, presidente de la Fed de Atlanta, por su parte, planteó que, en estos momentos, los precios y el empleo se encuentran en equilibrio, aunque todavía no se puede cantar victoria respecto al primer punto.

La OPEP+ anunció ayer que retrasa hasta diciembre su plan gradual de aumentar la producción en 2,2 millones de barriles diarios. El cártel del petróleo ha decidido esperar a revertir los recortes voluntarios introducidos en noviembre de 2023. Actualmente, los recortes del cártel ascienden a 5,86 millones de barriles diarios (5,7% de la demanda global), de los cuales 3,66 millones pertenecen a la reducción obligatoria y 2,2 millones a un ajuste voluntario. En el primer caso, los 3,66 millones no expirarán hasta finales de 2025, mientras que el recorte voluntario estaba previsto ser restituido de manera mensual, comenzando en octubre de 2024 hasta noviembre del 2025. Así lo anunciaron en junio, cuando los países miembros tenían intención de reestablecer 180.000 barriles diarios entre los meses de octubre y noviembre, con un horizonte de un año hasta reponer los 2,2 millones de barriles en el mercado. Sin embargo, unos datos desfavorables para la economía China, que es el principal importador de petróleo del mundo, junto con las expectativas de la resolución de la disputa en Libia, llevaban el precio a niveles de 72,7 dólares el barril a cierre de la sesión de ayer, el menor nivel desde mediados de 2023.

Precio del barril de Brent último mes:

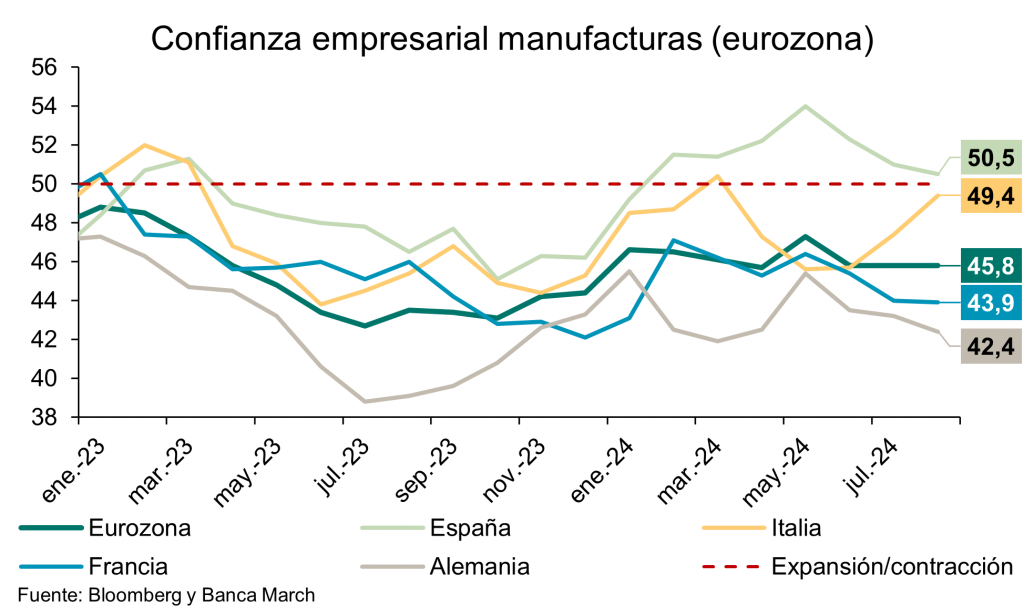

En la eurozona se publicaron este lunes las cifras de confianza empresarial manufacturera que confirmaron la debilidad del sector. En el caso agregado, la lectura definitiva de agosto sitúa al indicador en niveles del 45,8 por tercer mes consecutivo, por lo que aún permanece en territorio de contracción. A nivel país, únicamente España logra superar el umbral de expansión (50,5), seguido de Italia (49,4), Francia (43,9) y Alemania (42,4).

Los miembros del Banco Central Europeo ven la inflación en el camino correcto, aunque difiere la determinación a rebajar tipos en la próxima reunión. Joachim Nagel, gobernador del Bundesbank alemán, indicaba esta semana que no debemos cantar victoria en la batalla sobre la inflación y no tomará una decisión hasta llegada la semana que viene, cuando disponga de una visión completa de los datos. Por su parte, el miembro del Comité Ejecutivo, Piero Cipollone, hizo hincapié en las consecuencias adversas de mantener los tipos de interés en niveles elevados durante demasiado tiempo. Tal y como señaló, la demora en la bajada de tipos nos situaría en una desventaja competitiva, al requerir “desesperadamente” de inversión y crecimiento en Europa. “Los tipos tienen que reducirse porque gran parte del problema inflacionista se ha resuelto”. Además, mostró calma ante la posibilidad de un aumento de los salarios a mayor ritmo que la inflación, al contrario de lo que ha venido pasando, tratándose de una “puesta al día” de la economía.

El miércoles destacó la publicación de los PMIs de servicios y compuestos de China y la Eurozona. Los primeros mostraron un menor ritmo de expansión del sector servicios ante la debilidad del consumo, de forma que el ritmo de crecimiento del país se acerca al estancamiento. En la eurozona, el PMI de servicios, en cambio, aceleró su ritmo de expansión gracias a una mayor demanda, principalmente por Francia. De esta forma, la economía de la eurozona consigue acelerar su ritmo de crecimiento a pesar de la profunda recesión industrial de Centroeuropa. Respecto de España, el PMI de servicios volvió a acerarse, permitiendo que el país lidere el crecimiento económico.

Lecciones de la gran inflación. Martin Wolf. Financial Times.

El discurso de Jerome Powell, presidente de la Reserva Federal, en el Simposio Económico de Jackson Hole el mes pasado, fue lo más parecido a un himno a la victoria que podría pronunciar un sobrio banquero central. “La inflación ha disminuido significativamente”, señaló. “El mercado laboral ya no está sobrecalentado, y las condiciones son ahora menos restrictivas que las que prevalecían antes de la pandemia. Las limitaciones de la oferta se han normalizado”. Y añadió que, “con una reducción adecuada de la restricción política, hay buenas razones para pensar que la economía volverá a una inflación del 2%, manteniendo al mismo tiempo un mercado laboral fuerte”. Así pues, ¡tiempos felices!

El resultado es mejor de lo que yo y muchos otros esperábamos hace dos años. De hecho, el éxito en la reducción de la inflación con sólo un modesto debilitamiento de la economía real es una grata sorpresa. El desempleo, señaló Powell, era del 4,3%, “todavía bajo en términos históricos”. En la eurozona y Reino Unido, las perspectivas son menos halagüeñas. Pero también allí las perspectivas son de tipos de interés más bajos y una demanda más fuerte. Como señaló, una de las razones de este éxito ha sido la estabilidad de las expectativas de inflación a largo plazo. Eso es lo que se suponía que debía conseguir el régimen de “objetivos flexibles de inflación media”. Pero también cabe añadir que hubo algo de suerte, sobre todo en lo que respecta a la oferta de mano de obra.

A pesar de estos resultados, es necesario extraer lecciones, porque algunas de las historias que se cuentan sobre este episodio no son correctas. Se han cometido errores al entender las cuestiones económicas que han rodeado al Covid.

También se han cometido errores al atribuir la subida de los precios únicamente a los shocks imprevistos de la oferta. La demanda también desempeñó un papel. Es muy probable que vuelvan a producirse grandes perturbaciones de la oferta, al igual que habrá nuevas crisis financieras. Los bancos centrales deben aprender de estas experiencias aunque crean que este episodio no ha acabado tan mal.

Un punto importante es que resulta más útil considerar lo ocurrido como un choque a nivel general de precios que como un salto en las tasas de inflación. Así, entre diciembre de 2020 y 2023, el índice general de precios al consumo subió cerca de un 18% en EEUU y la eurozona, y un 21% en Reino Unido. Esto está muy lejos del 6% que supuestamente era el objetivo a tres años vista. No es de extrañar que tantos reconozcan una “crisis del coste de la vida”. Además, se trata de un salto permanente. En el marco de los objetivos de inflación, se trata de choques pasados. Esto no significa que vayan a olvidarse pronto.

Lo más importante es que los shocks temporales de la oferta no causan por sí mismos saltos permanentes en el nivel general de precios. La demanda debe al menos acomodarse, y es más probable que lo haga, a los aumentos permanentes de los precios. En este caso, las respuestas fiscales y monetarias a la crisis del Covid fueron fuertemente expansivas. De hecho, se trató la pandemia casi como si fuera otra gran depresión. No es de extrañar, por tanto, que la demanda se disparara en cuanto terminó. Como mínimo, esto compensó el efecto general de las subidas de precios de productos y servicios escasos. Podría decirse que impulsó gran parte de la demanda que generó esas subidas.

Ecuación de cambio

El monetarista británico Tim Congdon advirtió de ello, como señalé en mayo de 2020. Pensemos en la famosa “ecuación de cambio” del economista estadounidense Irving Fisher: MV=PT (donde M es el dinero, V su velocidad de circulación, P el nivel de precios y T el volumen de transacciones). Entre los cuartos trimestres de 2019 y 2020, la relación entre M3 (la masa monetaria en sentido amplio) y el PIB aumentó 15 puntos porcentuales en la eurozona, 17 puntos porcentuales en EEUU, 20 puntos porcentuales en Japón y 23 puntos porcentuales en Reino Unido. Se trataba de un excedente monetario mundial. Nada, habría dicho Milton Friedman, era más seguro que la subsiguiente “escasez de oferta” y la escalada de los niveles de precios. La política fiscal echó más leña al fuego. Sí, en tiempos normales no se puede dirigir la economía con dinero. Pero un informe de Bruegel sugiere que es en condiciones inestables cuando el dinero importa para la inflación. El Banco de Pagos Internacionales ha argumentado de forma similar. Así pues, no deberían ignorarse las grandes expansiones (y contracciones) monetarias.

Esta expansión monetaria fue puntual: desde 2020, se ha permitido que las ratios volvieran a su punto de partida, mientras el PIB nominal se disparaba. Los monetaristas predijeron que la inflación iba a estabilizarse, como así ha ocurrido. Este resultado se vio favorecido por la estabilidad de las expectativas de inflación y, en algunos lugares, por la inmigración.

El hecho de que el gran salto en los niveles de precios se debiera a la interacción entre los cuellos de botella en la oferta inducidos por el periodo posterior al Covid y la guerra de Ucrania, y la fuerte demanda no significa que esta última fuera un gran error en relación con las alternativas. Una demanda más débil también habría impuesto grandes costes económicos y sociales. Pero debemos analizar con rigor estas alternativas, porque es probable que vuelvan a producirse grandes choques.

¿Y ahora qué?

Este pasado, sin embargo, ya es pasado. ¿Y ahora qué? Una gran pregunta es si la inflación se estabilizará. Otra es hasta qué punto se invertirá la subida de los tipos de interés. ¿Estamos en un mundo en el que los tipos de interés serán permanentemente más altos? De ser así, ¿ha desaparecido ya el temor al límite inferior de los tipos de interés?

El hecho de que las economías se hayan mostrado en su mayoría robustas, a pesar del ajuste monetario, sugiere que podría ser así. Pero eso crea una amenaza para la futura estabilidad financiera y fiscal: las nuevas deudas serán mucho más caras que las antiguas. Es plausible que el envejecimiento, las menores tasas de ahorro, las presiones fiscales y las grandes necesidades de inversión, sobre todo en el clima, se combinen para encarecer constantemente la deuda pública y privada. De ser así, este problema potencial de “altos durante más tiempo” podría convertirse en una pesadilla.

El régimen de objetivos de inflación se ha enfrentado ya a dos grandes pruebas: la crisis financiera y el Covid. Ha sobrevivido a ambas, por poco. Pero es posible que se produzcan nuevas crisis, algunas de ellas incluso muy pronto.

Acostumbrarse a las amenazas en los mercados tiene riesgo. Gillian Tett. Financial Times.

El mes que viene, Wilbur Ross, de 86 años, eminencia del capital privado y exsecretario de Comercio de Donald Trump, publicará una autobiografía, Risks and Returns (Riesgos y rendimientos). Los inversores deberían prestar atención.

Porque escondido en la saga de la sorprendente carrera empresarial de Ross –y su conversión de la política de izquierda a la de derecha– hay un episodio sorprendente que involucra a Jerome Powell, el presidente de la Reserva Federal.

En 2018, según cuenta Ross, el expresidente se enfureció tanto con la decisión de Powell de aumentar los tipos de interés que le dijo a Ross: “Por favor, llama a este idiota y explícale que repudiaré” su trabajo a menos que cambie de rumbo.

Ross se mostró reacio y respondió: “Señor presidente… No me queda claro que le convenga amenazar con reemplazar a [Powell]”. Y cuando Ross finalmente hizo una llamada, Powell insistió en que no tenía “ninguna obligación de debatir” políticas con la Casa Blanca. En otras palabras, prevaleció la independencia de la Reserva Federal.

Seis años después, esto podría parecer historia antigua. O tal vez no. Por un lado, pone de relieve los riesgos que se avecinan si Trump gana en noviembre. Pero también revela otro aspecto: hasta qué punto los mercados están ahora acosados por un fenómeno conocido como la “normalización de la desviación”.

En las últimas semanas, los precios de las acciones han subido, lo que ha llevado al Dow Jones a un máximo histórico. Esto no solo ha revertido la caída del mercado observada a principios de agosto, sino que ha proporcionado un mejor rendimiento para las acciones que casi todos los agostos recientes, como señala Zachary Karabell en su Edgy Optimist Substack .

Este desempeño del mercado refleja un creciente optimismo sobre la perspectiva de un “aterrizaje suave” para la economía estadounidense, después de que Powell señalara en Jackson Hole que se avecina un recorte de tipos en septiembre.

Pero la paradoja es que este clima positivo ha surgido mientras las nubes –es decir, los riesgos– siguen acumulándose.

La incertidumbre

Una nueva ola de riesgos geopolíticos amenaza con –en el mejor de los casos– perturbar las cadenas de suministro y –en el peor de los casos– producir más guerras en los próximos meses.

Mientras tanto, es muy probable que las elecciones de noviembre en EEUU produzcan –en el mejor de los casos– una profunda incertidumbre política y –en el peor de los casos– un conflicto interno.

La cuestión no es sólo lo que Trump pueda hacer con la Reserva Federal; su equipo también parece interesado en debilitar el dólar e implementar recortes de impuestos que agregarían más de 4 billones de dólares a la deuda nacional, según Penn Wharton.

Esto sería alarmante en casi cualquier circunstancia, pero ahora parece doblemente arriesgado, dado que Estados Unidos debe mantener la confianza de los inversores globales si quiere financiar su deuda creciente. Como señala Torsten Slok, de Apollo, la relación deuda/PIB de Estados Unidos está muy por encima del 100%, y el coste del servicio de la deuda ya representa el 12% de los gastos gubernamentales y un tercio (9 billones de dólares) de los bonos del Tesoro deben refinanciarse el próximo año.

Una victoria de Kamala Harris podría traer más continuidad a las políticas. Por ejemplo, es poco probable que despida al presidente de la Fed. Pero sus planes económicos podrían aumentar la deuda en 2 billones de dólares, dice Penn, y presentan ideas poco ortodoxas, como los controles de precios.

El otro enorme riesgo es que si Harris gana por un pequeño margen, casi con certeza tendrá protestas, impugnaciones legales y posibles disturbios civiles por parte de algunos partidarios de Trump.

Nada de esto es bueno para la confianza global en Estados Unidos, pero lo más notable es que pocos de estos riesgos parecen estar incorporados a los precios de los activos (excepto el oro); en cambio, prevalece la sensación de optimismo ante un “aterrizaje suave”.

Por qué tanto optimismo

¿Por qué? Una razón es el volumen de liquidez que aún circula en el sistema financiero después de años de flexibilización cuantitativa. Otra es la creencia –o esperanza– de que los ladridos de Trump resultarán peores que sus mordidas, y que sus instintos más peligrosos seguirán controlados por personas como Ross.

Sin embargo, el tercer problema es la llamada “normalización de la desviación”, concepto desarrollado por primera vez por una socióloga llamada Diane Vaughan cuando la NASA le pidió que estudiara el desastre del transbordador Challenger en 1986.

Normalizar lo anormal

Antes del estudio de Vaughan, se suponía que la tragedia había ocurrido debido a un gran fallo de seguridad. Sin embargo, ella argumentó que la causa real fue que, antes del desastre, se habían producido numerosas pequeñas “fallas” en las normas de seguridad.

En su momento, se toleraron porque el sistema era lo suficientemente resistente como para absorberlas. Sin embargo, su impacto acumulativo fue cambiando el sentido de “normalidad” de manera lenta y sigilosa. Después de numerosas violaciones de este tipo, la desviación se normalizó y se la ignoró hasta que produjo un desastre.

Los mercados no son como los cohetes, pero en los últimos años los inversores se han enfrentado a una serie tan sorprendente de shocks nacionales e internacionales que casi han empezado a normalizarlos también.

Hace una década, los inversores podrían haber entrado en pánico si un presidente estadounidense amenazara con destituir al presidente de la Fed o ampliar el déficit presupuestario en billones de dólares. Ahora apenas pestañean.

En cierto sentido, esto es alentador. Sin duda, demuestra lo adaptables que pueden ser los seres humanos, pero también genera un riesgo de complacencia y la presunción de que el sistema financiero siempre será capaz de absorber nuevos impactos.

De modo que, si las bolsas siguen subiendo, los inversores deberían pensar seriamente en cómo protegerse de los escenarios hipotéticos que se avecinan este otoño. Luego deben preguntarse qué amenazas anormales han aprendido a normalizar.

Las amenazas a la independencia de la Reserva Federal pueden ser solo el comienzo.

Por qué EEUU es más rico que Europa. Ignacio de la Torre. Economista jefe de Arcano Partners. Profesor en IE Business School.

A finales de los años 1970, países europeos como Francia o Alemania disfrutaban de una renta per cápita superior a la de Estados Unidos. El diferencial se fue estrechando, y hasta la gran crisis financiera de 2007 los habitantes de la zona euro presentaban niveles parecidos de renta que la de los norteamericanos. Hoy en día la diferencia en esta magnitud, la que hasta la fecha mejor captura el nivel de vida de un ciudadano, es sorprendente. Un estadounidense produce de media 81.700 dólares al año, frente a los 44.400 de un trabajador de la zona euro. Como las poblaciones de ambas geografías son similares (335 millones en Estados Unidos frente a 346 millones en la zona euro) debido a la mayor renta per cápita de la economía norteamericana, este país presenta un PIB de 27 billones de dólares, frente a 16 de la zona euro.

¿Qué factores explican esta divergencia?

Estados Unidos ha sido capaz de conseguir incrementos de productividad sustancialmente mejores que los de Europa. Desde 1980 acumuló incrementos anuales cercanos al 1,9%, frente a niveles inferiores al 1% en el caso de la zona euro; desde la gran crisis financiera, sus incrementos han duplicado a los europeos. Si nos atenemos a los datos más recientes (segundo trimestre de 2024), la productividad en Estados Unidos crece un 2,7%, frente a una caída de un 0,4% en Europa.

Existen muchos factores detrás de esta apabullante ventaja de Estados Unidos en productividad. Por un lado, su sistema de innovación ha permitido un claro liderazgo tecnológico y en patentes, gracias a la estrecha cooperación entre investigación militar, universitaria e industrial. Ecosistemas de innovación como Stanford o el MIT apenas presentan comparables europeos. De ahí que las empresas tecnológicas estadounidenses dominen el mercado bursátil global: la Bolsa norteamericana representa el 60% de la capitalización de todas las Bolsas del mundo, en gran parte por el valor de sus principales tecnológicas, que a su vez capitalizan más que la totalidad del mercado de valores chino.

Por otro lado, un mercado grande como el de Estados Unidos genera evidentes oportunidades de escala, frente a una economía europea que, en la práctica, sigue siendo una superposición de diferentes mercados nacionales con sus idiosincráticas regulaciones, lo que dificulta las economías de escala. Además, Estados Unidos cuenta con la enorme ventaja de disfrutar de un mercado de valores (bonos y Bolsa) unificado, lo que confiere a este país un coste de capital más competitivo que el europeo, algo crítico para innovar, ya que la innovación, que genera productividad, requiere de ingentes cantidades de capital. Esto también provoca la atracción del mejor talento para innovar hacia Estados Unidos.

Aparte de mejor productividad, los norteamericanos trabajan mucho más que los europeos, lo que hace aumentar el PIB per cápita. Un norteamericano trabaja 1.800 horas al año, frente a las 1.570 de un europeo. Por eso nos perciben en “dulce decadencia”. Se podría argumentar que trabajar menos confiere más felicidad, pero los datos del World Happiness Index sobre ambas geografías no son concluyentes. Exceptuando a los países nórdicos (muchos de ellos no son miembros de la zona euro), los niveles de felicidad son similares.

En general, se puede resumir diciendo que la brecha de productividad de Estados Unidos con Europa consiste sobre todo en mayor productividad cuando se compara con los países del sur de Europa, y con más horas trabajadas cuando se compara con los países del norte de Europa, que son los que menos horas trabajan.

Es cierto que el coste de la vida puede diferir entre ambas zonas, si bien su cálculo es siempre subjetivo. Para ajustarlo, los economistas calculan el PIB per cápita “ajustado por poder de compra” (PPP, por sus siglas en inglés). Con el ajuste, el PIB per cápita PPP de un norteamericano ascendería a 81.700 dólares frente a los 62.600 de un europeo. En cualquier caso, la diferencia sigue siendo significativa.

También es cierto que Estados Unidos presenta un nivel de déficit fiscal (7% de PIB) que duplica al de la zona euro, y que, debido en parte a este factor (el otro es la mayor productividad), su economía ha crecido el doble de rápido que la europea tras el Covid. Sin embargo, éstos son elementos de corto plazo, no estructurales como los diferenciales de productividad que vienen acumulándose desde hace cuarenta años.

Por último, queda el tema de los impuestos. Aunque es cierto que los países desarrollados son capaces de recaudar más porcentaje de PIB en forma de impuestos que los países en vías de desarrollo, las diferencias entre Estados Unidos y Europa son evidentes, con un peso del sector público substancialmente mayor en el Viejo Continente. Se puede debatir qué peso queremos del sector público, con sus consiguientes impuestos y la mayor o menor eficiencia del gasto público, pero entonces tenemos que interiorizar también sus posibles consecuencias en productividad y en crecimiento.

Se atribuye a Jean-Baptiste Colbert, ministro de finanzas de Luis XIV, la comparación de los impuestos con el acto de desplumar un ganso; en su opinión, habría que obtener la mayor cantidad de plumas con el menor número de silbidos. Como sabemos, los norteamericanos iniciaron su guerra de independencia protestando frente a impuestos sobre el té aplicados por un monarca inglés no electo. Quizá los gansos de EEUU chillen más, generen menos plumas y como consecuencia, vivan con más recursos que sus parientes europeos.

Buen fin de semana!!