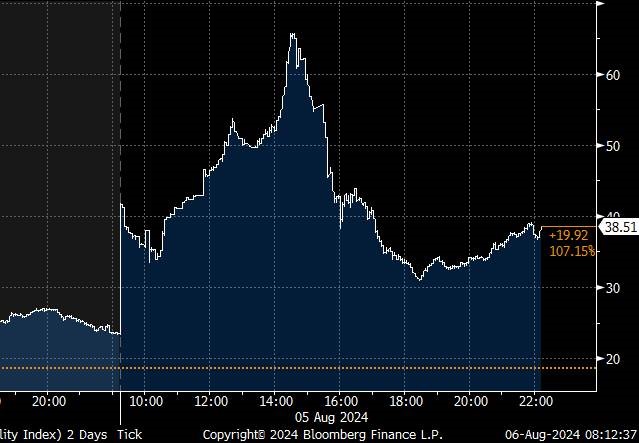

Como comentaba el viernes pasado, Agosto se suele caracterizar por su volatilidad, y esta semana ha sido un gran reflejo de ello, el lunes vivimos un “lunes negro” (aunque al final no fue tan negro) con las Bolsas americanas cayendo un 6%, aunque la caída al cierre se quedó en un 3%, lo que se vio el lunes fue un flujo vendedor claro de sectores cíclicos y del sector tecnológico, que llevó al índice de volatilidad del S&P 500 (VIX) a niveles que no veíamos desde Marzo del 2020, llegando a marcar un 65%, aunque dos días después,el miércoles, tuvo su mayor caída desde el 2010. En lo que llevamos de mes los sectores que más han sufrido han sido el financiero y el tecnológico, del 1 al 6 de Agosto Société Générale cayó un -15,8%, Tesla un -14,3%, Nvidia un -14,1%, Monte dei Paschi un -13,9% y Amazon un -13,8%. Y ayer las Bolsas americanas tuvieron su mayor subida desde Noviembre del 2022, el Nasdaq subió un 2,87%, después de publicarse un dato de peticiones semanales por desempleo en Estados Unidos (Jobless Claims) mejores de lo esperado, cayendo desde 250.000 de Junio a 233.000 demandas de Julio, y despejando las dudas sobre el mercado laboral americano que se plantearon con el dato del viernes pasado y un posible escenario recesivo de la economía. De esta manera el “lunes negro” que vivimos esta semana ha quedado en nada… El S&P 500ha corregido apenas un 3,5% desde el dato de empleo del viernes de la semana pasada y lleva una rentabilidad en lo que va del año del 11,50%.

S&P 500 2024:

VIX el pasado lunes 5 de Agosto.

VIX últimos 12 meses:

La excusa para la corrección de mercado fue un peor dato de empleo americano que se publicó el viernes pasado y que hace temer por un aterrizaje brusco de la economía, JPMorgan ahora estima una probabilidad del 35% de una recesión en Estados Unidos para finales de año… Al final de este comentario semanal incluyo un artículo muy interesante del Financial Times sobre el hecho de que el movimiento visto el viernes pasado y que continuó el lunes de esta semana se puede deber más a movimientos de flujos vendedores de inversores pasivos (ETFs) por el periodo estival y a cierres de coberturas del dólar/yen (carry trade), que genera ventas de bolsa americana, ya que inversores institucionales venden acciones compradas con yenes prestados ante las decisiones del Banco de Japón, que al hecho de que el mercado esté poniendo en precio una posible recesión en Estados Unidos. El carry trade en yenes se basa en financiarse en una moneda sometida a bajos tipos de interés y comprar activos en otra que soporte tasas más elevadas para, además de obtener la rentabilidad habitual de la operación, sumarle también el diferencial del precio del dinero entre ambas monedas. Tras años de tipos de interés negativos, Japón se había convertido en la moneda ideal en la que captar los recursos para esta operativa, especialmente cuando, con la oleada inflacionista, el resto de bancos centrales comenzó a subir los tipos de interés ampliando ese diferencial. Para ello, además, resulta beneficioso que el yen se deprecie, tal y como estaba ocurriendo. Sin embargo, el Banco de Japón ha comenzado también a elevar sus tipos. Su segundo movimiento al alza, acometido la semana pasada, coincidió con malos datos macroeconómicos que dispararon la expectativa de recortes de tipos en Estados Unidos. Esto materializó un escenario de pesadilla para el carry trade con una inesperada apreciación del yen. Muchos Hedge Fund desmantelaron las posiciones de carry trade vendiendo rápidamente sus posiciones. Tan veloz fue su reacción que causaron severas pérdidas en los mercados que, a su vez, acabaron viéndose magnificadas al activar margin calls. Con ello, los inversores tuvieron que liquidar otras posiciones para hacer frente a estas mayores demandas de garantías, amplificando las pérdidas en otros mercados que de otra forma no se habrían visto afectados por la volatilidad, como el del oro. Muchos analistas valoran que las posiciones en esta estrategia en 500.000 millones de dólares y consideran que el grueso de la operativa se desmanteló en las últimas semanas, sobre todo el lunes. Aún queda, sin embargo, pólvora para más. A pesar del menor volumen apostado ahora al carry tradecon yenes, el recuerdo de lo ocurrido el lunes puede hacer al mercado mucho más sensible a los movimientos alrededor de la divisa japonesa y los tipos de interés. Por el momento, el Banco de Japón ha priorizado calmar la situación y velar por la estabilidad financiera al señalar que no subirá los tipos mientras el mercado permanezca frágil. La menor liquidez típica de agosto tampoco ayuda a minimizar los efectos de los movimientos en el mercado de divisas.

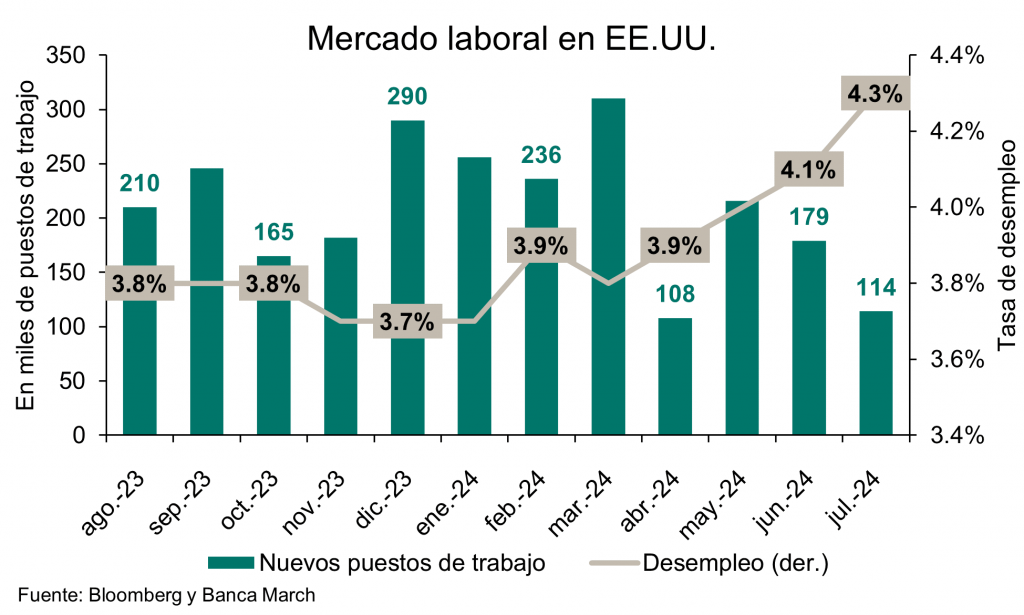

La semana pasada estuvo marcada por la confirmación que el ciclo de bajadas de tipos oficiales se ha iniciado. El Banco de Inglaterra ha llevado a cabo el primer recorte desde 2020 y la Fed, aunque no ha movido sus fichas, ha allanado el camino para un primer recorte en septiembre. En su reunión, la Fed se mostró confiada en alcanzar a medio plazo sus objetivos de inflación y a diferencia de sus discursos previos, Powell dijo que el comité está atento a los riesgos asociados al mandato dual, inflación y empleo, mientras que, en ocasiones previas, el foco se centró exclusivamente en los precios. Más aún, Powell indicó que, si bien el nivel de desempleo continúa siendo bajo, la creación de empleo se había moderado. En este sentido, las cifras de empleo del viernes pasado confirmaban la preocupación de Powell respecto al mercado laboral. En julio, la economía estadounidense creó 114 mil nuevos puestos de trabajo, muy por debajo de los 175 mil esperados y de los 218 mil promedio en la primera mitad del año. Este comportamiento estuvo explicado por algunos sectores cíclicos que destruyeron empleo tales como el de comunicaciones e IT, que destruyeron 20 mil empleaos frente a la creación de mil del mes pasado, y servicios financieros (-4 mil frente a los +10 mil previos), a la vez que el sector público creó menos empleo que en meses anteriores y el de la educación y los servicios de salud contribuyeron menos (+57 mil frente a los +79 mil en junio). Frente a ello, otros sectores ligados al consumo (Ocio y hostelería) siguen mostrando dinamismo y también el sector de la construcción (más ligado a tipos), aportando en conjunto 48 mil puestos (27 mil empleos más que el mes anterior) y explicando por sí solos un 42% del total del empleo creado. Por el lado de la tasa de paro, repuntó dos décimas hasta el 4,3% en parte por la menor creación de empleo, pero también por un aumento de la población activa, la tasa de participación de la economía aumentó en una décima hasta el 62,7%. Este dato de empleo supone un freno a la contratación, lo que pesaría en la evolución del consumo americano en la segunda mitad del año, lo que vuelve a traer los fantasmas de un aterrizaje brusco y una entrada en recesión de Estados Unidos.

En Japón las Bolsas vivieron su mayor corrección desde 1987 a comienzos del mes de Agosto, después de que el Banco de Japón decidiese abandonar el territorio de tipos negativo y anunciar nuevas alzas para los próximos meses, propiciando una fuerte apreciación del yen, que tras tocar mínimos de 34 años frente al dólar acumula un +12% en el último mes. Una situación que perjudica a la bolsa japonesa eminentemente exportadora y genera incomodidad ante el previsible reajuste de las estrategias de carry trade en las que, hasta la fecha, los inversores han venido utilizando el yen como base de financiación barata para invertir en activos con más riesgo en el resto del mundo. En 48 horas el Nikkei cayó un 12%, todo lo que había subido en el año, aunque en estos últimos días ya ha recuperado la mayoría de esa caída.

Nikkei últimos 12 meses:

Muchos analistas han publicado informes sobre lo ocurrido estos días, me ha gustado un informe de los analistas de Deutsche Bank en el que se preguntaban si realmente estamos viendo el final de un mercado bajista, y concluyen que es posible que se produzca una mayor volatilidad en las próximas semanas, pero no ven razones fundamentales para un mercado bajista, por un lado, los futuros recortes de los tipos de interés de los bancos centrales están sin duda sobre la mesa y, por otro, las empresas están mostrando resultados sólidos en promedio. El S&P 500 ha ganado un 38% desde finales de Octubre de 2023 hasta mediados de Julio de este año, el Nasdaq 100 un 47% y la 7 Magnificas un 67%. El mercado ha puesto en precio una economía robusta con una inflación a la baja. Las expectativas de los resultados empresariales para el segundo trimestre, eran también ambiciosas, en cualquier caso, cuando la publicación de resultados empresariales empieza a mitad del mes de Julio, la volatilidad del mercado aumenta significativamente. En el caso del S&P, con más del 80% ya publicado, el beneficio crece a doble dígito batiendo estimaciones y la ratio de sorpresas positivas supera el 80%. En Europa, mientras tanto, ha publicado ya en torno al 70% de las compañías y se confirma la vuelta al crecimiento de los beneficios (+3,6%).

La reserva federal ha abierto la puerta para un recorte de tipos en Septiembre en su última reunión de Julio del FOMC, pero la decisión depende de los próximos datos que conozcamos tanto de inflación como del mercado laboral. En cualquier caso, las publicaciones de peticiones semanales de desempleo y el índice de sentimiento ISM del sector manufacturero, aumentaron las discusiones sobre si la Fed ha tardado demasiado en empezar con las bajadas de tipos y si la economía norteamericana podría aún llegar a caer en una recesión.

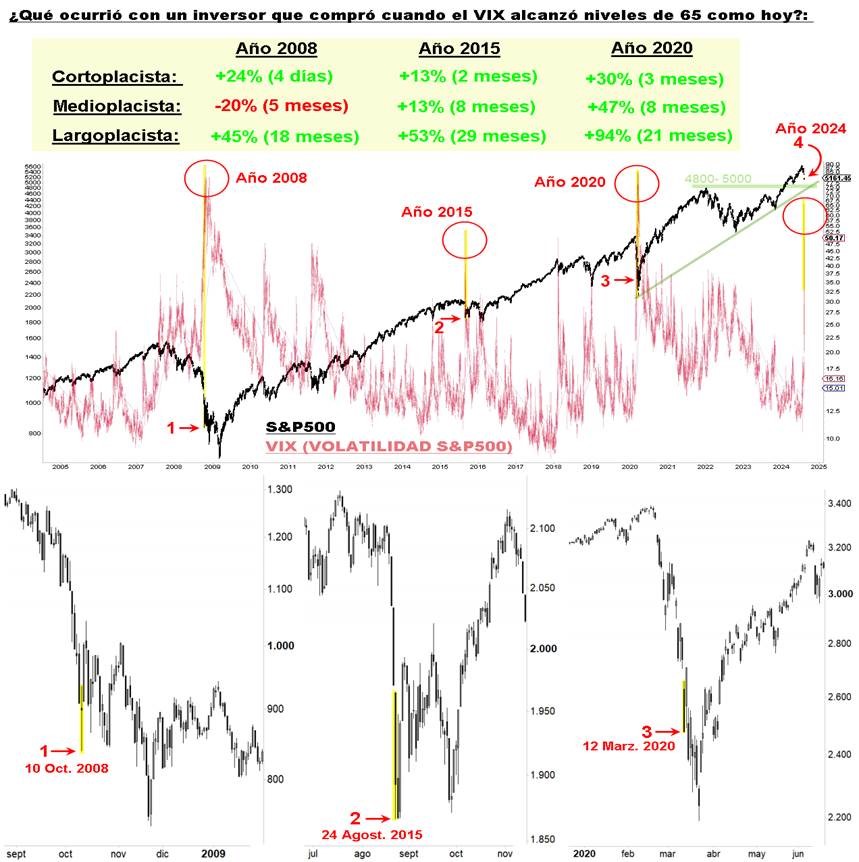

El lunes el analista técnico de Renta 4, Eduardo Faus, publicó un análisis muy interesante en el que analizaba qué le ocurría a un inversor si compraba S&P500 cuando el VIX alcanzaba niveles de 65. En el gráfico inferior mostraba en los últimos años las ocasiones en las que esto ha sucedido y las reacciones posteriores del S&P500:

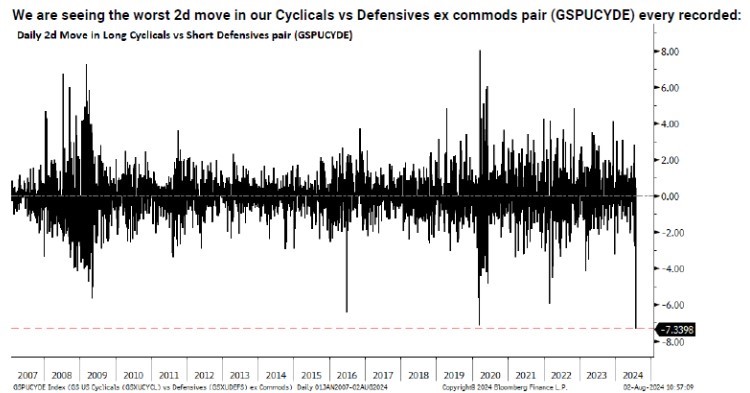

Esta semana hemos vivido el mayor movimiento de flujos de sectores cíclicos a defensivos desde Marzo del 2020:

Importante esta semana:

Este lunes la presidenta de la Reserva Federal de San Francisco, Mary Daly, se une al discurso de Powell y remarca la importancia del mercado laboral en el mandato dual de la Fed. Tras las cifras de empleo del pasado viernes, Daly ha señalado que el mercado laboral está enfriándose, aunque aún no se está debilitando debido a que la economía continúa creando empleo. En este sentido, destacó la importancia de no permitir que el mercado laboral continúe deteriorándose y apuntó a que los recortes están a punto de llegar, pero evitó brindar hablar de magnitudes indicando que dependerá de la información entrante de las próximas semanas.

Trump dijo ayer que el presidente de Estados Unidos debería de tener algo que decir en materia de tipos. En este sentido, dijo que puede tener más instinto que personas que trabajar en la Fed o el propio presidente del Banco Central. La cadena ABC retransmitirá un debate entre Trump y Harris el 10 de septiembre. De igual manera, el candidato republicano quiere otros dos envites para el 4 y 25 de ese mismo mes en la Fox y la NBC respectivamente. La última encuesta de intención de voto realizada por Ipsos señala que Harris estaría por delante de Trump (42% vs 37%).

El responsable de política económica y miembro del Consejo de Gobierno del Banco Central Europeo, el finlandés Olli Rehn, declaró ayer que las turbulencias vistas el lunes en los mercados bursátiles globales fueron una “reacción exagerada”. Según Rehn, dicha reacción tuvo su fundamento en la incertidumbre y la escasa liquidez de los mercados durante la temporada de vacaciones, teniendo no tanto que ver por “cuestiones derivadas de los fundamentos de economía”. Para Rehn, la economía estadounidense sigue estando “relativamente fuerte”, pese a los datos recientes de empleo algo más débiles, mientras que en Europa ve posible que el BCE siga recortando tipos de interés si la confianza en la moderación de precios se refuerza.

El consejero delegado de JPMorgan, Jamie Dimon, indicó ayer que las tensiones geopolíticas y la creciente deuda estadounidense hacen que el mandato de la Reserva Federal (Fed) de devolver la inflación al 2% sea más “una esperanza” que una realidad. Dimon señaló, en una entrevista con CNBC, que JPMorgan está preparado para afrontar cualquier escenario de tipos de interés que oscile entre el 2% y el 8% “o incluso más”. El pasado mes, Dimon reconoció que en Estados Unidos se han producido “ciertos avances” en la reducción de la inflación, pero que “todavía hay múltiples fuerzas inflacionarias en el horizonte”. Lo cierto es que la inflación en Estados Unidos ha regresado a la senda a la baja y se acerca al objetivo del 2%, especialmente en lo que se refiere a la tasa subyacente, la más vigilada por la Fed. Esa mejoría es la que ha llevado al presidente de la Fed, Jerome Powell, a abrir la puerta a un recorte de los tipos en septiembre desde el 5,5% actual que marca niveles máximos de más de 20 años. JPMorgan no ha permanecido ajeno a la reciente volatilidad que se ha despertado en los mercados ante, entre otros motivos, la debilidad económica estadounidense. Como decía antes, el banco ha elevado la probabilidad de una recesión en el país hasta el 35%, desde el 25% que anticipaba el pasado mes. La agitación en el mercado ha disparado en gran parte las expectativas de recortes de tipos en Estados Unidos, donde se descontaban estos días una rebaja de 50 puntos básicos a la vuelta del verano.

Esta semana ha venido marcada por la publicación de datos de PMI, el lunes conocimos los PMIs de julio en Japón, compuesto 52,5 algo por debajo de los 52,6 esperados y preliminar y por encima de los 49,7 del mes anterior, y de servicios 53,7 frente a los 53,9 esperados y preliminar y 49,4 de Junio, también el lunes conocimos los PMIs Caixin en China, compuesto 51,2 por debajo del 52,3 esperado y de 52,8 del mes anterior, y de servicios 52,1 por encima de 51,4 esperado y 51,2 anterior.

En Europa, conocimos también los PMIs de julio, referencias finales que no depararon grandes cambios frente a los datos preliminares. En la Eurozona, compuesto 50,2 frente al 50,1 esperado y 50,9 anterior, y de servicios 51,9 en línea con lo esperado y 52,8 anterior, en Alemania, compuesto 49,1 frente al 48,7 esperado y 50,4 anterior, y de servicios 52,5 frente al 52 esperado y 53,1 de Junio, en Francia, compuesto 49,1 frente al 49,5 esperado y 48,8 anterior, y de servicios 51,9 frente al 50,7 esperado y 49,6 anterior, y en Reino Unido, compuesto 52,8 frente al 52,7 esperado y 52,3 anterior y de servicios 52,5 frente al 52,4 esperado y 52,1 anterior, también moderación en España, compuesto 53,4 frente al 55 esperado y 55,8 anterior, y de servicios 53,9 muy por debajo del 56 esperado y 56,8 del mes anterior, y en Italia, compuesto 50,3 frente al 51,1 esperado y 51,3 anterior, y de servicios 51,7 frente al 53 esperado y 53,7 anterior.

En Estados Unidos, respecto al mes de julio también tuvimos los datos finales de PMI, compuesto 54,3 por debajo del 55 esperado y de los 54,8 de Junio, y de servicios 55 también por debajo de los 56 esperados y 55,3 del mes anterior, sin embargo, la atención se centró en un positivo ISM de servicios 51,4 por encima del 51 esperado y 48,8 del mes anterior, el cual logró salir de la zona de contracción, junto a sus componentes de precios pagados 57 frente a los 55,8 esperados y 56,3 anterior, empleo 51,1 frente al 46,5 esperado y 46,1 del mes anterior, y nuevos pedidos 52,4 frente al 49 esperado y 47,3 anterior.

En Japón, después de las caídas de mercado y de la devaluación del yen, han destacado las declaraciones del Vicegobernador del Banco de Japón Sinichi Uchida advirtiendo que no llevarán a cabo subidas de tipos por la inestabilidad de los mercados. Asimismo, señaló que deben seguir con la flexibilización monetaria, y esperar a más datos. Hay que recordar que las actas de la reunión de junio del Banco de Japón mostraron la preocupación de algunos miembros el aumento de los precios de importación debido a la reciente caída del yen, niveles de 147 yenes por dólar frente a los 161 yenes por dólar de principios de julio, lo que podría representar un riesgo al alza para la inflación, y que estaría alineado con el mensaje “hawish” de la semana pasada y un mercado que descuenta otra subida de tipos de aquí a final de año.

Yen/Dólar últimos 5 años.

Reflexiones tras las turbulencias bursátiles. Robert Armstrong. Financial Times.

La cronología es la siguiente. El informe del ISM sobre el sector manufacturero del jueves pasado y el de empleo del viernes arrojaron la sombra de la recesión sobre la economía de EEUU, que hasta entonces había estado, a ojos del mercado, planeando hacia un aterrizaje suave y perfecto. Las acciones cayeron con fuerza y los bonos del Tesoro subieron bruscamente. Durante el fin de semana, se supo que Berkshire Hathaway había vendido gran parte de su inmensa participación en Apple.

El lunes, los mercados asiáticos sufrieron ventas históricas. EEUU volvió a enloquecer y por el tono de la cobertura mediática, las acciones deberían haber caído en dos dígitos. Sin embargo, el S&P cayó solo un 5% entre el viernes y el lunes.

Los sectores defensivos clásicos y los que se benefician de tipos más bajos aguantaron mejor (bienes básicos, atención médica, servicios públicos y bienes raíces), tal como se podría esperar si lo que viéramos fuera puro miedo a la recesión.

Pero los sectores peor parados fueron el tecnológico y el consumo discrecional. ¿Los sectores industriales sensibles a la economía estarían actuando como motor si todo esto fuera una historia de crecimiento en declive?

Tres de los 7 magníficos lo están haciendo muy mal: Amazon, Tesla y Nvidia. Amazon presentó ganancias regulares. Tesla es un valor muy especulativo. Nvidia no tiene ninguna excusa en particular, aparte del hecho de que es la mascota del sector de la IA, de la que la gente quiere deshacerse de repente.

Volatilidad

Lo interesante es que el índice Vix, una medida de cuánto cuesta colocar una cobertura a corto plazo en el S&P 500, subió levemente el viernes y luego muy bruscamente el lunes (antes de bajar un poco). Esto es extraño a primera vista: no hubo muchos cambios para el S&P durante el fin de semana, aparte del descubrimiento de que Warren Buffett prefiere el efectivo en este momento y que las acciones asiáticas están experimentando un importante desmantelamiento.

Parece un poco como el miedo al miedo en sí mismo: la preocupación de que las pérdidas comiencen a alimentarse a medida que se activen los límites de posición y los requerimientos de mayor colateral en las posiciones.

Otro punto interesante: aunque la liquidación de acciones se aceleró el lunes, el movimiento hacia los bonos del Tesoro de EEUU no lo hizo. Los rendimientos terminaron sin cambios.

No estamos seguros exactamente de qué significa eso, pero no es coherente con el recorte de tasas de emergencia que algunos reclamaban al comienzo del día. La situación con los bonos corporativos fue algo diferente. Los diferenciales de alto rendimiento se ampliaron otros 21 puntos básicos el lunes, después de haber aumentado 37 el viernes. Los rendimientos de los bonos corporativos, a diferencia de los precios de las acciones, están directamente vinculados a la economía real. Si el coste de endeudarse aumenta, afectaría al crecimiento, y la Fed no tendrá más opción que tomar nota.

Los diferenciales habían sido llevados a mínimos históricos por la demanda desenfrenada de renta fija impulsada por el rápido aumento de las tasas. Ahora están volviendo a la realidad, aunque tal vez demasiado rápido para que resulte cómodo.

¿Qué cree el mercado que va a hacer la Fed? Desde el jueves, el mercado de futuros ha descontado uno o dos recortes más de 25 puntos básicos cada uno para fin de año. Una vez más, a primera vista se trata de un cambio brusco, pero que coloca las expectativas sobre los tipos en la mitad del rango que hemos visto en el último año, no en territorio de pánico. Esto significa que los mercados no tienen ninguna obligación de hacer movimientos con sentido, especialmente en un lapso de apenas unos días. Después de un shock, encontrar el nuevo equilibrio lleva tiempo.

Dicho esto, con los datos que tenemos ante nosotros, podríamos preguntarnos cuánto de la caída se ha debido a la percepción de un creciente riesgo de recesión en Estados Unidos, o el desmantelamiento del carry trade del yen a medida que se reduce el diferencial entre las tasas japonesas y estadounidenses, o una dinámica interna en un mercado dominado por el comercio de impulso, estrategias de paridad de riesgo, inversores pasivos y otros inventos perversos que suprimen la volatilidad antes de liberarla repentinamente, frente al desenlace de una operación de grandes tecnológicas muy concurrida, concentrada y sobreevaluada.

La preocupación por una recesión es claramente un factor contribuyente, pero tal vez no de forma importante. El movimiento de los bonos del Tesoro, los diferenciales de los bonos corporativos y las expectativas sobre tipos tendría que ser mayor para que concluyéramos que el temor a una recesión es el principal factor impulsor, pero los datos económicos son mixtos, y no malos.

La desintegración de las operaciones de carry tradecon yenes bien podría haber contribuido a la liquidación más amplia de activos, ya que los inversores se vieron obligados a vender títulos que habían comprado con yenes prestados. El desmantelamiento del carry tradepudo ser más importante de lo que se pensaba.

El peso mexicano y el real brasileño, dos monedas de mayor rendimiento que se compran habitualmente con yenes prestados, cayeron a mínimos de años a pesar de mantener altos diferenciales de tipos con EEUU.

¿Podrían haber sido arrastradas también las acciones? Es posible que fuera la liquidación de acciones la que puso patas arriba las operaciones de carry, borrando las ganancias obtenidas en activos pagados con préstamos en yenes cada vez más caros.

Como hemos visto con el VIX de los últimos años, los productos estructurados y los estilos de inversión cuantitativos han cambiado la forma en que funcionan los mercados.

No estamos seguros de esto. El largo mercado alcista no ha proporcionado una muestra muy rica de eventos de impulso salvaje. Sin embargo, es posible que pronto haya más. ¿Qué sigue?

Ayer hubo algunas señales de estabilización en el mercado. El índice ISM de servicios mostró que las empresas de servicios todavía están en modo de expansión, aunque a duras penas, y su subcomponente de empleo se mantuvo firme. Los informes de ganancias del lunes no contenían sorpresas desagradables y sí una o dos positivas.

En un mercado caro en una economía en desaceleración no necesita ninguna razón particular para caer, de la misma manera que uno barato en una economía en aceleración no necesita ninguna razón especial para subir. Incluso si el espasmo salvaje ha terminado, no sería sorprendente ver que se eliminan más riesgos.

La tormenta del verano en seis gráficos. A. Smith, R. Douglas y G.Steer. Financial Times.

Las acciones de todo el mundo se tambalean por las preocupaciones sobre el crecimiento de la economía, la venta de acciones de las grandes tecnológicas y el desmoronamiento de operaciones financieras habituales con el yen.

Se ha convertido en un inicio de verano turbulento para los mercados financieros mundiales. Los índices bursátiles de Estados Unidos y Japón se desplomaron el viernes y el lunes antes de registrar un repunte parcial, mientras que los rendimientos de los bonos del Tesoro estadounidense y las monedas mundiales experimentaron fuertes oscilaciones.

Como muestra del nerviosismo de los inversores, un indicador de la volatilidad del mercado bursátil estadounidense subió a su nivel más alto desde la pandemia de Covid-19 en 2020. “Algunos de los movimientos que hemos visto en los últimos días han sido históricos”, dice Ben Powell, estratega jefe de inversiones para Apac del BlackRock Investment Institute.

Los débiles datos de empleo de Estados Unidos del viernes pasado pueden haber sido la chispa que desencadenó el nerviosismo reciente en el mercado , “pero también hubo mucha leña”, añadió.

Ascenso y caída de Japón

Japón ha estado en el ojo del huracán, en parte porque los mercados habían disfrutado de un buen desempeño este año. Hace tres semanas, el índice Topix estaba en un máximo histórico, impulsado por el renovado interés en las acciones japonesas entre los inversores internacionales.

Pero muchos de ellos se dirigieron rápidamente hacia la salida después de que el Banco de Japón elevara la semana pasada las tasas de interés al nivel más alto desde 2008, lo que desencadenó una vertiginosa subida del yen.

A medida que la moneda se fortalecía, el Topix se desplomó un 12,2 por ciento el lunes, eliminando sus ganancias del año en su caída más pronunciada desde el ‘Lunes Negro’ de octubre de 1987. El índice rebotó un 9% al día siguiente, pero sigue muy por debajo de su pico reciente.

Los siete no tan ‘magníficos’

Las acciones de las grandes tecnológicas ya estaban sufriendo durante la reciente temporada de resultados, ya que el sector ,que había impulsado la mayoría de las ganancias de Wall Street este año no logró cumplir con las altísimas expectativas de los inversores. A medida que fueron arrastrados por la reciente caída global, aproximadamente 1 billón de dólares (917.000 millones de euros al cambio de ayer) se esfumaron de la capitalización de mercado de los llamados ‘7 Magníficos’ (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla) en dos días. “Son los mercados bursátiles, no la economía estadounidense, los que necesitan una corrección”, dijo Freya Beamish, economista jefe de TS Lombard. “La burbuja en los mercados era clara, con una enorme dependencia de unas pocas acciones de muy alta valoración”.

Todo a la vez

Las ventas del viernes y el lunes se extendieron mucho más allá del sector tecnológico y afectaron a bancos, empresas industriales, valores de pequeña capitalización y cíclicos de consumo, lo que representó una caída mucho más extendida que las anteriores correcciones del mercado este año.

Un indicador muy popular que mide el grado en que las acciones estadounidenses suben o bajan en conjunto se elevó, mientras las acciones en todo el mercado caían al unísono. Esto supuso un marcado contraste con lo ocurrido a principios del verano, cuando la correlación cayó a un mínimo histórico, lo que ayudó a amortiguar la volatilidad del mercado y adormeció a los inversores en un estado de “complacencia”, según el estratega de UBS, Gerry Fowler.

El VIX despierta

La magnitud del pánico se reflejó en el índice Vix que mide las turbulencias previstas en el S&P 500, conocido como el “indicador del miedo” de Wall Street.

La cifra se disparó a su nivel más alto desde las primeras etapas de la pandemia en 2020, ya que los inversores reaccionaron a las fuertes oscilaciones en los mercados de acciones y bonos. En un día de grandes movimientos de precios, el salto del Vix fue “particularmente violento”, dijo Guy Stear, jefe de estrategia de mercados desarrollados en Amundi.

La curva del Tesoro de EEUU

El mercado de bonos del Tesoro de Estados Unidos ha estado enviando una señal de advertencia sobre la economía durante más de dos años. La “inversión” de la curva de rendimiento –donde los costes de endeudamiento a dos años superan los costes de endeudamiento a diez años– generalmente indica que se aproxima una recesión.

Antes de que la recesión realmente llegue, la inversión generalmente se para.

Eso ocurrió brevemente en el punto álgido de la agitación del mercado del lunes, a raíz de los débiles datos de empleo de EEUU del viernes que generaron temores de que el crecimiento se estaba desacelerando rápidamente y desencadenaron convulsiones en los bonos.

Pero, al final de la sesión del lunes, los bonos del Tesoro volvieron a donde comenzaron, mientras los mercados enviaban mensajes muy fluctuantes sobre las perspectivas de la economía más grande del mundo.

El lunes por la mañana, los bonos del gobierno estadounidense “estaban incorporando a sus precios una recesión y un recorte agresivo de la Reserva Federal”, dice Mike Zigmont, de Harvest Volatility Management. “Por la tarde, los bonos del Tesoro se comportaban como si fuera un día aburrido”.

El yen sigue en marcha

A principios de julio, el yen se encontraba en su nivel más bajo frente al dólar en más de 34 años, debido a que los tipos de interés japoneses y estadounidenses divergían, lo que alentó a los inversores a aprovechar la operativa de arbitraje de tomar prestados yenes baratos para financiar inversiones de alto rendimiento en otros mercados.

Pero el yen comenzó a recuperarse en julio y subió la semana pasada cuando el Banco de Japón aumentó los tipos de interés. Eso obligó a los operadores a liquidar sus posiciones, arrastrando a algunas monedas de mercados emergentes a la turbulencia.

“Las operaciones de carry tradefinanciadas con yenes han proporcionado una financiación significativa y dinámica para [posiciones largas] en todo el mundo”, dice Powell, de BlackRock, quien espera una mayor volatilidad si esas operaciones siguen deshaciéndose

Feliz verano a todos!!