Las Bolsas americanas han vuelto a los niveles de máximos históricos después de la bajada de tipos de la Fed, el Nasdaq lleva una subida de casi un 2% en la semana, y una subida en el año del 20% (ayer subió un 2,51%), el S&P 500 un 1,56% en la semana y lleva un +19,79% en el año (ayer subió un 1,70%) cerrando en un nuevo máximo histórico.

S&P 500 desde el 2010.

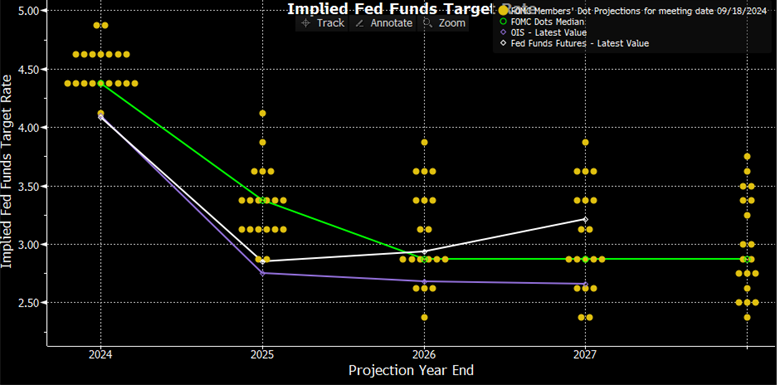

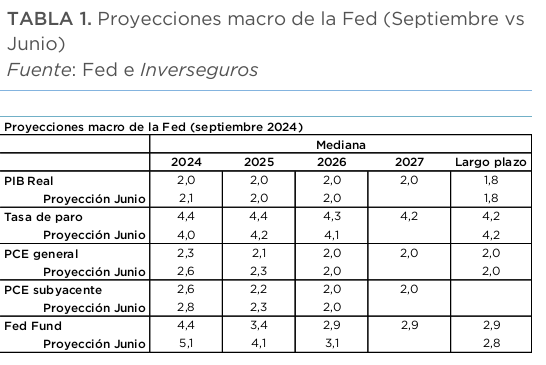

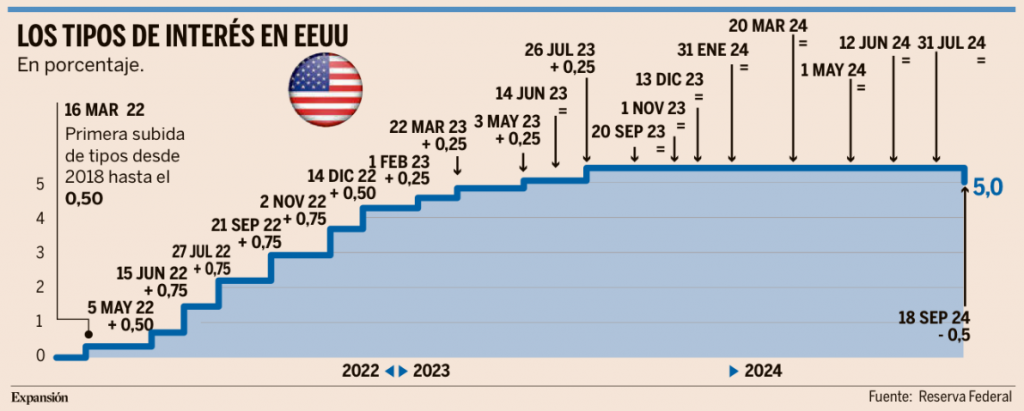

El miércoles la Reserva Federal sorprendió a la mayoría del mercado y decidió de forma no unánime, Bowman estuvo en contra, recortar el tipo de referencia hasta el rango 4,75%-5,0% frente al 5,0%-5,25% esperado por el consenso. Además, espera tipos más bajos para el período 2024-26 hasta el 4,4%, 3,4% y 2,9%, lo que implicaría un recorte de 50 puntos básicos más en 2024, 100 puntos básicos en 2025 y otro recorte de 50 puntos en 2026, frente al 5,1%, 4,1% y 3,1% anterior. A pesar de lo anterior sigue estando unos 50 puntos básicos por encima del mercado en 2025 y ambos se alinean en 2026 cuando la Fed alcanzaría el tipo de largo plazo que ahora estima en el 2,9% frente al 2,8% anterior. Según el escenario de la Fed se alcanzarían tipos reales del +1,5% en 2025 y del +1,0% en 2026. El comunicado reconoce los progresos de inflación y la debilidad del mercado laboral, pero Jerome Powell se mostró confiado en la fortaleza de la economía y advirtió que las bajadas pueden espaciarse o incluso interrumpirse si es necesario. Trump utilizó la bajada electoral como baza electoral y dijo que el recorte de la Fed muestra que o la economía está muy mal «o que están jugando a la política». En cuanto a las elecciones, una nueva encuesta nacional de FoxNews ve a Harris ligeramente por delante de Trump (50% vs 48%), mientras que una encuesta de Quinnipiac ve a Harris liderando en Pensilvania y Michigan, pero, dentro del margen de error, empatada en Wisconsin.

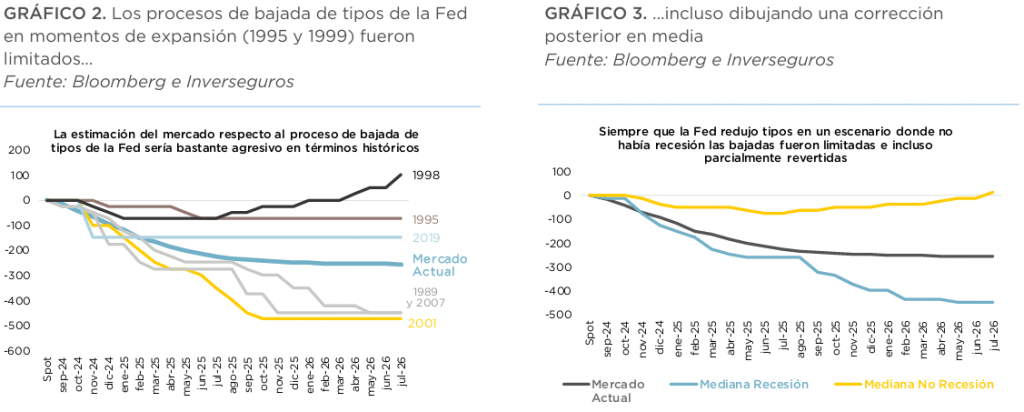

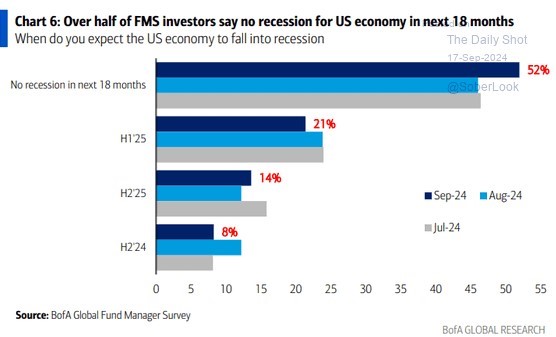

De acuerdo con una encuesta a inversores de Bank of America la mayoría de inversores americanos no esperan que ocurra una recesión en el corto plazo, en su última encuesta de Septiembre el porcentaje de inversores que no ve una recesión en los próximos 18 meses se ha incrementado desde Julio y Agosto hasta superar ese nivel del 50%. Sólo un 8% de los inversores encuestados ve una recesión en la segunda mitad del 2024.

El oro sube en el año más de un 26% y encara su mejor curso desde que en 2010 avanzase el 29,57%. El precio del oro ha marcado hoy un nuevo máximo por encima de los 2.600 dólares por onza (2.607,07$) al calor de la bajada del dólar contra las principales divisas mundiales por las perspectivas de recortes de los tipos de interés por parte de la Reserva Federal, pero no son los únicos apoyos con los que cuenta. El oro encadena media docena de récords desde enero gracias al incremento de reservas de los bancos centrales, sobre todo los países emergentes, la elevada demanda de oro físico, de lingotes y monedas, por parte del mercado asiático, y las compras de joyas, una fórmula que no deja de crecer. Los datos del Consejo Mundial del Oro reflejan que los bancos centrales elevarán más sus tenencias de oro este año para diversificarse ante la presión que sufre el dólar porque entienden que la moneda estadounidense seguirá a la baja durante los próximos cinco años. Jupiter Asset Management comenta que los bancos centrales han sido compradores constantes de oro desde 2010 y han añadido 7.800 toneladas a sus reservas en este tiempo. La debilidad del dólar unida al escenario de tipos de interés a la baja y con un marco de cierta debilidad en las principales economías del mundo también ayudan al oro. Las expectativas sobre tipos de interés moderadamente bajos parecen suficientes para sostener los precios en torno a los niveles actuales, al menos corto plazo, según los analistas de Julius Baer. Sin embargo, según Julius Baer es necesaria una recesión económica, con unas bajadas del precio del dinero más agresivas, para que el oro suba más y este es un escenario que el mercado no contempla. La clave está en que China, tanto su banco central como los inversores del país, vuelva a comprar oro. Pese a ello, desde Julius Baer creen que ese momento llegará más pronto que tarde y empujará los precios al alza a largo plazo.

La plata también se beneficia del escenario actual, con una revalorización del 31% desde enero, hasta los 31,18 dólares por onza. Se sitúa en precios no vistos desde 2012 porque se ha visto sin impulsada por sus rasgos industriales, que añade que ha estado en déficit de oferta todos los años desde 2021, y espera que la demanda supere a la oferta.

Precio del Oro en 2024.

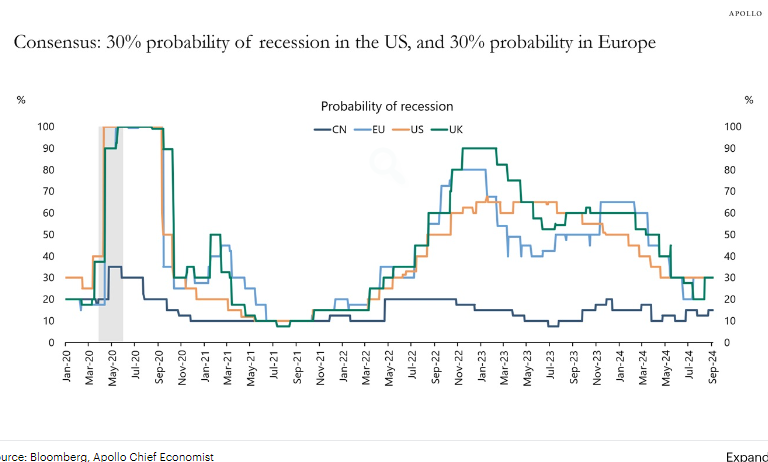

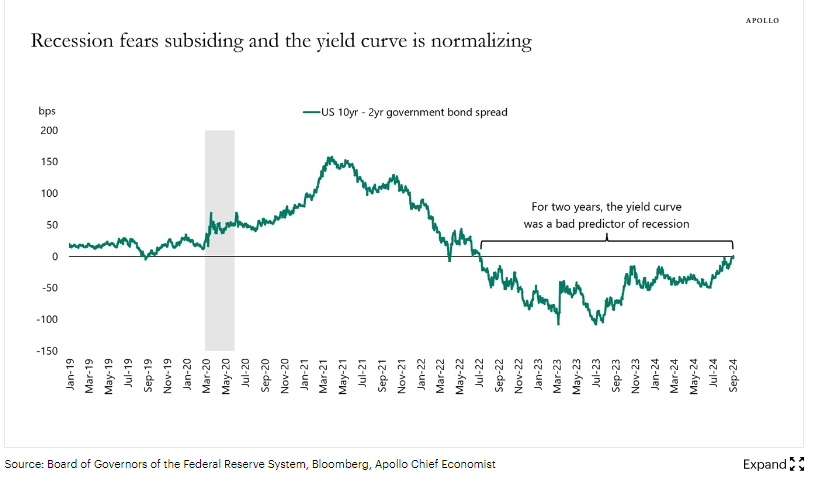

Un informe de estrategia de Apollo rebaja las probabilidades de recesión tanto en Estados Unidos como en Europa. Después de que la curva de tipos americana ha dejado de estar invertida las probabilidades de recesión han caído.

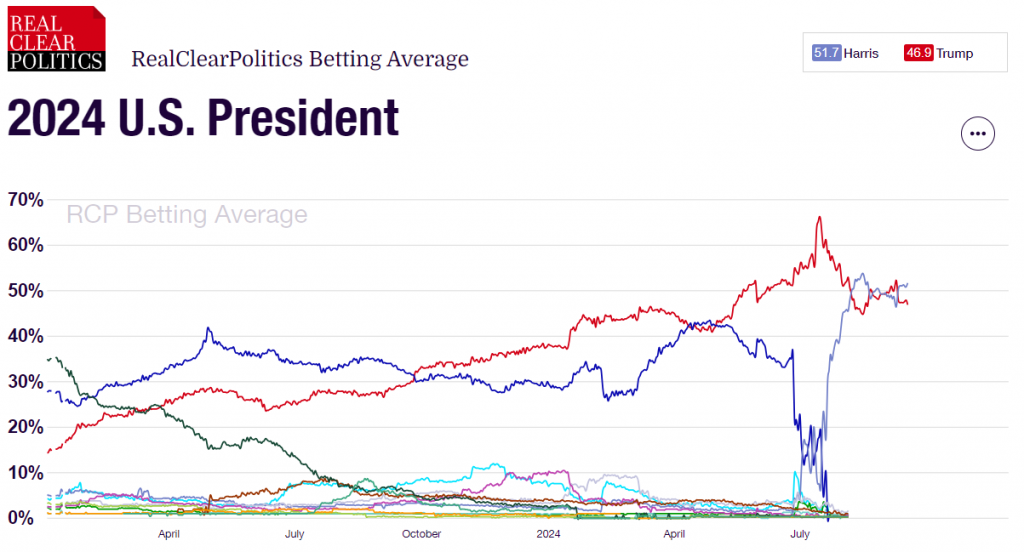

Se está amplía el diferencial de la intención de voto entre Kamala Harris y Donald Trump, y ya es de casi 5 puntos. (https://www.realclearpolling.com/betting-odds/2024/president).

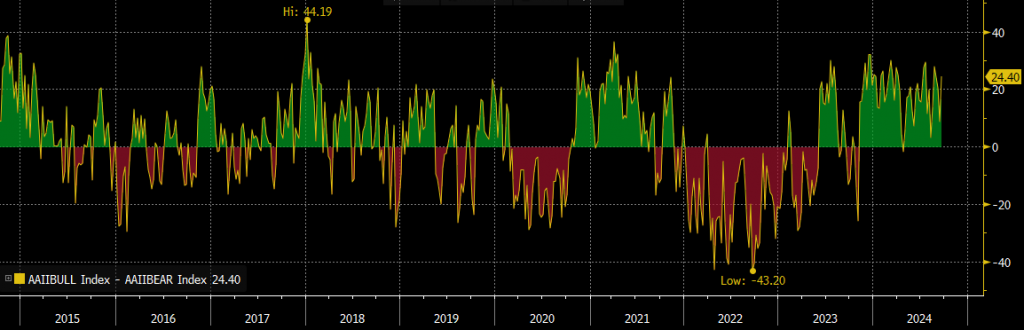

La actualización semanal del índice de sentimiento inversor alcistas menos bajistas (Bulls minus Bears) vuelve a la parte alta del rango.

AAII Bull – Bears Index

Importante esta semana:

Ayer Trump calificó el recorte de 50 puntos básicos como un «movimiento político», y también dice que Powell «pasó por alto la inflación». En contraposición, Biden dijo que los recortes deberían reforzar la confianza en la economía y que «nunca ha hablado» con Powell desde que se convirtió en presidente. Por su parte, Yellen dice que el recorte muestra que los riesgos de inflación han «disminuido significativamente», siendo la «preocupación primordial» ahora que el mercado laboral «sigue siendo fuerte». Por último, Summers argumenta que los mercados sobreestiman los recortes futuros.

En cuanto a datos macroeconómicos de Estados Unidos esta semana sorprendió positivamente tanto la evolución de las ventas minoristas, ajustadas +3,9% interanual frente al +3,6% del mes anterior, como la producción industrial (+0,8% intertrimestral), dando argumentos al escenario de un aterrizaje suave de la economía.

En Europa esta semana destacó el desplome de la confianza de los analistas e inversores alemanes (ZEW) en lo que apunta a que la economía alemana ha podido volver a recesión y en todo caso, su recuperación va a ser más lenta de lo que se esperaba.

La Unión Europea y China según comunicaron ayer intensificarán las conversaciones para evitar aranceles a los vehículos eléctricos chinos, en este sentido, la UE dice que continuará la investigación sobre subsidios injustos.

La automovilística Mercedes recorta sus perspectivas y espera ahora un EBITDA «significativamente inferior» al de 2023 citando un «mayor deterioro» del entorno macroeconómico «principalmente en China».

En Francia, el primer ministro Barnier, entregó ayer una propuesta de gabinete a Macron y calificó las conversaciones de «constructivas».

En Reino Unido, el Banco Central mantiene tipos en el 5% con una amplia mayoría (8 a 1), además deja claro que las bajadas que comenzaron el pasado agosto llegarán de forma gradual, esperando un recorte adicional este año para alcanzar el 3% en 2025. La Autoridad Monetaria dijo, además, que reducirá su balance en los próximos 12 meses en 100.000 millones de libras esterlinas, el mismo ritmo que en el último año.

Por otro lado, en España el INE publico la evolución de los costes laborales del 2T24. Frenaron su ritmo de avanza, pero se mantienen en un elevado +4,3% interanual frente al 4,6% del mes anterior, y explica en gran medida la resistencia de inflación de servicios a frenar.

El Banco de Francia espera que la inflación interna caiga hasta el 1,5% el próximo año, lo que supone un 0,2% menos de lo anticipado en la previsión anterior (1,7%). En materia de crecimiento deja las cifras sin cambios en el 1,2%.

En China, según Shanghai Securities News, 42 bancos nacionales cotizados registraron un total de 6,73 billones de yuanes en nuevos depósitos en el primer semestre, lo que supone 9,67 billones de yuanes menos que en el primer semestre de 2023.

En Japón, el déficit comercial ajustado de agosto cae mucho menos de lo esperado debido a unas exportaciones e importaciones menores de lo esperado.

La Fed, por detrás de la curva. Juan Pedro Marín Arrese.

El recorte king size en los tipos aprobado por la Fed equivale a reconocer, siquiera de forma implícita, el retraso en relajar su enfoque en exceso restrictivo. Más relevante que este ajuste fue el anuncio de Jerome Powell de proseguir la desescalada hasta alcanzar niveles neutrales. Por más que se esforzara en negar la mayor durante la rueda de prensa, acabó admitiendo que este giro refleja el firme propósito de no situarse por detrás de la curva. El cambio de rumbo se ha demorado más de la cuenta, aunque el repunte de la inflación a comienzos de año restara margen para iniciar el camino que ahora emprende. Si los tipos en términos reales se mantuvieron ampliamente negativos durante la fase más crítica de la ola inflacionista, hace tiempo que cambiaron de signo alcanzando en la actualidad crecientes registros positivos. Hace un año la inflación permitía trasladar el encarecimiento del crédito a los precios de venta en la mayoría de los sectores. Ahora esta facilidad de transferir costes se ha agotado. Al moderarse los precios, los tipos gravitan con superior intensidad sobre la economía. Un cambio de escenario que no ha tardado en afectar al mercado laboral, con su corolario de crecientes dudas sobre la fortaleza de la actividad. No en balde, el deterioro del empleo constituye el indicativo anunciador por excelencia de toda desaceleración. Por más que Powell justificara el ajuste de tipos por el equilibrio en la balanza de riesgos, ante un práctico dominio de la inflación y la vuelta a la normalidad del mercado de trabajo tras la fase de agudo recalentamiento, la Fed se ha visto obligada a compensar su diletante actitud antes del verano con un golpe de efecto.

La Fed entra, pues, en un nuevo ciclo con la intención de alcanzar lo antes posible un signo neutral. Aunque Powell se cuidó de enfatizar que se descenderá cada peldaño en función de la evolución de la inflación y el empleo, mero recordatorio de la independencia que debe preservar toda autoridad monetaria, la rebaja de tipos se antoja imparable. Sólo su ritmo queda sujeto al criterio de la Fed. En la práctica, casi todo dependerá de cómo se desenvuelva el mercado laboral. Parte de una situación de bonanza excepcional. Hace un año, registraba un ritmo trepidante de creación de puestos de trabajo, un paro de 3,5% en mínimos históricos y una oferta de empleo que doblaba la demanda. En apenas seis meses el panorama ha experimentado un sensible cambio. Todavía preserva un envidiable equilibrio, pero la tasa de desempleo se ha incrementado en tres cuartos de punto. Un deterioro que, de proseguir, no tardará en acentuar la desaceleración de la actividad. Es el temor que ha provocado acusadas turbulencias en las Bolsas este verano. Con su movimiento, la Fed reconoce que no cabe descartar este riesgo. De ahí el énfasis otorgado a mostrar su determinación de relajar sin demora la política monetaria hasta alcanzar cotas más compatibles con la actual fase de consolidación. El recorrido se efectuará pausadamente sin que previsiblemente los tipos perforen la frontera del 3% hasta dentro de un par de años. La Fed otorga prioridad a disponer de suficiente potencia de fuego para atajar eventuales shocks futuros. Caja de resistencia que activaría, de inmediato, ante un marcado deterioro del empleo y la economía.

Aterrizaje suave

La Fed pronostica el mantenimiento de un ritmo de crecimiento similar al actual, una progresiva convergencia de la inflación con el objetivo a medio plazo del 2% y tan sólo un leve repunte del paro, en niveles próximos al pleno empleo. Habría, así, conseguido doblegar la llamarada de precios asegurando a la par un aterrizaje suave de la economía. Éxito que Powell achacó a la estrategia de política monetaria practicada. Sin restarle méritos, han jugado también en el resultado poderosos contrapesos. La inflación de costes espoleada por la incertidumbre que siguió a la invasión de Ucrania se desactivó sola al cambiar de signo la especulación. Los efectos de segunda ronda, derivados en gran parte de la estrechez del mercado laboral, se han amortiguado al recobrar éste la normalidad. Y el giro ampliamente expansivo de la política fiscal ha compensado en buena medida las restricciones monetarias al impulsar la demanda y el gasto globales. Por no hablar del moderado celo de la Fed al drenar la plétora de liquidez acumulada, por temor a avivar tensiones financieras que pudiesen desembocar en un credit crunch. En suma, los elevados tipos han apretado a la economía menos de lo que se piensa.

¿Logrará el plan de Draghi el impulso necesario?. Ben Hall. Financial Times.

“Es el momento de hacerlo o será una lenta agonía”. Mario Draghi no se anduvo con rodeos la semana pasada al presentar su plan de acción para impulsar la competitividad europea y rescatar a la economía de la UE de un doloroso declive. No es sólo el nivel de vida lo que está en juego, dijo el ex primer ministro italiano, sino la viabilidad de todo el proyecto europeo. “Es un reto existencial”, sentenció.

La estrategia de productividad de Draghi ha sido la comidilla del mundo de la política económica de la UE en los últimos días. En resumen, aboga por una política industrial revitalizada con una mejor coordinación y financiación centrales.

La verdad es que no aporta muchas cosas nuevas o sorprendentemente originales. Pero el informe es refrescantemente franco sobre la magnitud del reto al que se enfrenta el bloque. Combina objetivos estratégicos coherentes con numerosas propuestas concretas que podrían aplicarse con bastante rapidez. Con una prosa nítida, transmite toda la autoridad del expresidente del Banco Central Europeo.

Plan para la recuperación industrial

El análisis de Draghi ha encantado a los expertos en política. Es “sorprendentemente bueno y contiene pocas sandeces”, concluye Lucas Guttenberg, asesor económico de Bertelsmann Stiftung. “El diagnóstico es difícil de rebatir”, escribe Sander Tordoir, economista jefe del Centro para la Reforma Europea, en un excelente hilo en X. Tordoir afirma que el plan “canaliza aspectos del pensamiento de Jean Monnet (integración de la defensa de la UE), Jacques Delors (mercado único de la UE) y el Bidenomics (tecnología limpia/seguridad económica), pero sobre todo, la propia visión de Draghi”.

Simone Tagliapietra, socia senior de Bruegel, un think-tank de Bruselas, describe el informe como un “plan maestro para una nueva estrategia industrial europea” con la descarbonización como núcleo. “El plan de Draghi tiene lo que cualquier política industrial moderna debería tener: una combinación de acciones horizontales para establecer las condiciones marco adecuadas para la inversión, y acciones verticales para solucionar los problemas específicos de cada sector”.

Los puntos fuertes del plan de Draghi, según Tagliapietra y otros analistas, son las soluciones específicas que propone. Por ejemplo, Draghi sostiene que tiene sentido permitir las importaciones baratas de paneles solares chinos, subvencionados a costa de los contribuyentes, porque Europa se ha retirado en gran medida de este sector, mientras que en turbinas eólicas tiene una gran ventaja comparativa, por lo que la UE debe apoyar al sector, incluso mediante normas de contratación pública.

La elaboración del informe le fue encargada a Draghi por la presidenta de la Comisión Europea, Ursula von der Leyen. Pero es sorprendentemente implacable en sus críticas a la política de la UE y, explícita o implícitamente, a la Comisión. La UE no se centra en los objetivos estratégicos más importantes, crea demasiada legislación y ha acumulado trámites burocráticos innecesarios para las empresas europeas.

Fredrik Erixon, del Centro Europeo de Economía Política Internacional, se centra en esta última crítica: “Este punto de los informes de Draghi molestará a muchos, especialmente a los que han estado en las barricadas para que Europa vaya con más fuerza, más rapidez y más profundidad que otras economías comparables en políticas restrictivas para las empresas y la innovación. Nos hemos convertido en el Silicon Valley de la regulación”. El primer mandato de Ursula von der Leyen al timón se convirtió en el “reinado de la burocracia”. “¡Basta! Ahora debe prevalecer el análisis económico. Europa necesita una mejor regulación”, concluye.

También llama la atención la advertencia de Draghi sobre los riesgos que corre Europa si persigue la descarbonización más rápido que el resto del mundo sin una estrategia industrial coordinada que le permita cosechar los beneficios económicos. Por ejemplo, la UE ha abandonado el principio de neutralidad tecnológica al prohibir la venta de coches nuevos de gasolina y diésel para 2035, pero sin un “impulso sincronizado para convertir la cadena de suministro” y establecer una infraestructura de recarga adecuada.

‘Nein, nein, nein’

El plan de Volkswagen de cerrar una o más de sus plantas en Alemania por primera vez en su historia ha causado conmoción en el país. Los males de los fabricantes de automóviles reflejan el problema general de competitividad del país. Alemania necesita urgentemente un relanzamiento industrial.

Draghi ha elaborado un plan para toda la UE, pero abordar las debilidades de Alemania es, al menos implícitamente, el núcleo del mismo. Incluso para alguien acostumbrado a combatir la ortodoxia económica alemana, como hizo en el BCE, la reacción negativa instantánea de los políticos alemanes a su informe debió de ser desalentadora.

El economista italiano apenas había terminado de presentar su estrategia cuando el ministro alemán de Finanzas, Christian Lindner, rechazó la sugerencia de Draghi de que la UE podría necesitar más deuda común para financiar la innovación y otros “bienes públicos” europeos, como las interconexiones de redes.

“Cada Estado miembro de la UE debe seguir siendo responsable de sus propias finanzas públicas”, dijo Lindner. “La responsabilidad no es sólo un instrumento importante en el sector privado para evitar riesgos irresponsables, sino que lo mismo se aplica entre naciones”.

Unos días más tarde Friedrich Merz, líder de la oposición de centro-derecha, mostró la misma intransigencia en su intervención en el Bundestag: “Haré todo lo posible para evitar que Europa siga ese camino”.

El ministro de Economía y político verde Robert Habeck se mostró más positivo. Sin embargo, dado el estancamiento de la economía alemana y la crisis industrial, cabía esperar que el Gobierno y los políticos del país estuvieran más abiertos a nuevas ideas.

Reducir el informe de Draghi a un argumento sobre las ventajas de la emisión de nuevos bonos de la UE sería un error. Abarca mucho más que eso. Pero, como dice Draghi, se necesitará algo de dinero público para incentivar parte de los 800.000 millones de euros anuales de inversión adicional que serán necesarios para cumplir los objetivos de los planes. La discusión sobre el dinero es inevitable.

Draghi también exige una especie de revolución en la forma de hacer política de la UE, con decisiones más rápidas, una legislación más ágil y más coordinación para garantizar que las políticas y las autoridades empujen en la misma dirección. Pero cualquier paso hacia una mayor toma de decisiones por mayoría será probablemente un gran motivo de discordia.

¿Un gran salto adelante?

Dado lo mucho que está en juego para que la UE logre un salto adelante en productividad, el crecimiento debería ser “la preocupación obsesiva de la política europea tanto en Bruselas como a nivel nacional”, afirma Adam Tooze. De momento hay pocos indicios de ello. En la mayoría de las capitales, el informe de Draghi suscitó poco más que indiferencia. Esto dice mucho del vacío de liderazgo que existe actualmente en la UE. París está absorto en la formación de un gobierno inevitablemente débil. En Berlín, la cuestión es cuánto durará una coalición disfuncional.

¿Podrá Von der Leyen dar al plan maestro de Draghi el impulso que necesita? Se mostró prudente en su lanzamiento, al tiempo que afirmaba que el pensamiento del italiano ya había nutrido sus planes para un segundo mandato. Esta semana, Von der Leyen desvelará su equipo de comisarios y sus cartas de misión individuales, lo que debería darnos las primeras indicaciones adecuadas.

Draghi quiere salvar a Europa de sí misma. Martin Wolf.

Dentro de nuestro mandato, el BCE está dispuesto a hacer lo que sea necesario para preservar el euro. Y créanme, será suficiente”. Estas palabras pronunciadas por Mario Draghi, cuando era presidente del Banco Central Europeo (BCE) en julio de 2012, lograron aplacar el pánico en plena crisis del euro. La semana pasada, el mismo hombre publicó 393 páginas sobre el Futuro de la Competitividad Europea.

Como presidente del BCE, Draghi afrontó una crisis con las herramientas que tenía a su disposición. Hoy, sin embargo, está aconsejando a políticos y burócratas asediados y a un público desencantado sobre por qué y cómo llevar a cabo un gran esfuerzo. El objetivo es, una vez más, salvar el proyecto europeo que tanto le apasiona de lo que él considera un “desafío existencial”.

Según se explica en su informe, “si Europa no puede volverse más productiva, nos veremos obligados a elegir. No podremos convertirnos de inmediato en un líder en nuevas tecnologías, un faro de responsabilidad climática y un actor independiente en la escena mundial. No podremos financiar nuestro modelo social. Tendremos que renunciar a algunas, si no a todas, nuestras ambiciones”. En resumen, la UE corre el riesgo de fracasar.

El mundo actual, señala el informe, es especialmente perjudicial para la UE. La era del comercio dinámico y el multilateralismo está llegando a su fin. El bloque ha perdido a su proveedor más importante de energía barata, Rusia. Sobre todo, está entrando en una era de conflicto geopolítico en la que las dependencias económicas corren el riesgo de convertirse en vulnerabilidades.

Y, lo que es peor, la UE está entrando en este nuevo mundo con muchas fragilidades.

Ingresos disponibles

Según el informe, “el ingreso disponible real [per cápita] ha crecido casi el doble en EEUU que en la UE desde 2000”. Una gran parte de la razón es que la UE se ha quedado muy por detrás de EEUU (e incluso de China) en la revolución digital. Solo cuatro de las 50 principales empresas tecnológicas del mundo son europeas. Los precios de la energía en la UE son relativamente altos, en particular en comparación con los de EEUU. La situación demográfica de la UE también es preocupante. Por lo tanto, “si la UE mantuviera su tasa media de crecimiento de la productividad desde 2015, sólo sería suficiente para mantener el PIB constante hasta 2050”. Y, por último, los europeos no pueden protegerse a sí mismos, como lo ha demostrado la guerra en Ucrania.

La UE no puede cambiar el mundo, pero puede –y debe– cambiarse a sí misma para afrontarlo. Lo que se desprende con mayor claridad de este informe son los hilos conductores que conectan estos diversos males. Los más importantes son la fragmentación, la regulación excesiva, la regulación inadecuada, el gasto insuficiente y el conservadurismo excesivo. De ellos, la fragmentación es el más perjudicial.

Estos males aparecen repetidamente en el informe. En sus páginas se señala que “Europa está atrapada en una estructura industrial estática en la que surgen pocas empresas nuevas que modifiquen las industrias existentes o desarrollen nuevos motores de crecimiento. De hecho, no hay ninguna empresa de la UE con una capitalización de mercado superior a los 100.000 millones de euros que se haya creado desde cero en los últimos 50 años, mientras que las seis empresas estadounidenses con una valoración superior al billón de euros se han creado en este período”. En consecuencia, la lista de los tres principales inversores en investigación e innovación (I+I) ha estado dominada por las empresas automovilísticas durante 20 años. Europa corre el riesgo de convertirse en un museo industrial.

¿Por qué? La fragmentación es la respuesta principal. Así, el mercado único no existe realmente, en términos de productos o insumos, especialmente de capital. El sector universitario también está fragmentado, al igual que las ayudas públicas al I+D. La falta de escala y de toma de riesgos significa que las fuentes de financiación de Estados Unidos son mucho mayores que las de la UE. Como resultado, “muchos empresarios europeos prefieren buscar financiación de firmas de capital riesgo estadounidenses y crecer en el mercado estadounidense”.

El exceso de regulación también es un gran problema. Esto se debe en parte a un conservadurismo excesivo, pero también a la tendencia de los Estados miembros a sumar sus propias regulaciones a las de la UE.

La fragmentación también afecta a la política energética y de seguridad. Por ejemplo, no existe un mercado energético totalmente integrado. La UE tampoco ha logrado integrar sus industrias de defensa ni su adquisición de equipos militares. Esto multiplica los costes y reduce la eficiencia. Esa fragmentación es inasequible, sobre todo cuando se cuestiona la credibilidad del compromiso de defensa de EEUU.

Intervencionismo

Inevitablemente y con razón, se está prestando atención a la mesurada y sofisticada adopción por parte de Draghi de políticas comerciales e industriales más intervencionistas. Una justificación es la preocupación por la seguridad. Otra es que la UE cuenta de todos modos con una política industrial, pero está fragmentada y el gasto en ella está dominado por los grandes países miembros.

La última es que sabemos que, si se hace correctamente, la política industrial puede mejorar tanto la competencia como el bienestar global. ¿Quién piensa ahora que crear Airbus fue un error? Seguramente haya sido un triunfo. La lección es que esas grandes intervenciones deben hacerse en común, a gran escala y con objetivos claros. Estos requisitos serán necesarios para crear un nuevo sistema energético de carbono cero. También la creación de un sector de defensa eficaz.

Por desgracia, las explicaciones de muchos de los problemas que describe Draghi, en concreto la fragmentación y el conservadurismo, son también las razones por las que es poco probable que se adopten sus propuestas radicales. Como señala, “las políticas industriales exitosas hoy requieren estrategias que abarquen la inversión, los impuestos, la educación, el acceso a la financiación, la regulación, el comercio y la política exterior, unidas en torno a un objetivo estratégico consensuado”. Para que la UE logre esto, serán necesarias reformas radicales.

El aumento del nacionalismo hará que la puesta en marcha de estas reformas sea aún más difícil. Los europeos corren el riesgo de olvidar las lecciones de su pasado: solo si actúan juntos pueden tener la esperanza de dar forma a su futuro. Los británicos lo olvidaron. ¿Pueden los demás recordarlo y actuar?

Buen fin de semana!!