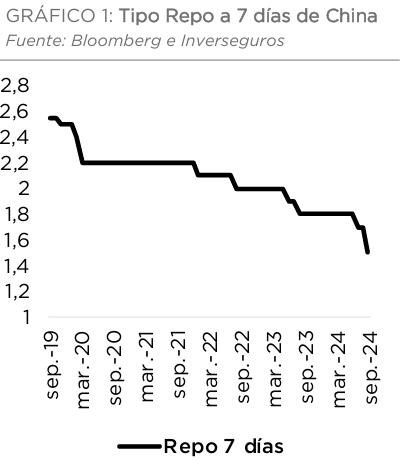

Esta semana la noticia ha venido desde China con las Bolsas subiendo con fuerza después de que el Banco Central (PBoC) anunciara una serie de medidas para estimular la economía entre las que destaca la reducción del ratio de reservas en casi 100 puntos básicos hasta finales de año, recortar el tipo repo a 7 días en 20 puntos básicos hasta el 1,5%, bajar el tipo hipotecario en 50 puntos, rebajar el pago inicial para comprar vivienda al 15% desde el 25% y permitir a fondos y brokers acceder a fondos del Banco Central chino (PBoC) para comprar acciones, ayer el gobierno planeó emitir hasta 248.000 millones de dólares bajo el fondo soberano especial para incentivar el consumo y la inversión en equipamiento y también para apoyar las finanzas de los gobiernos locales. Todas estas medidas en conjunto podrían suponer más de 200.000 millones de dólares, lo que supone cerca del 2,0% del PIB del país. Estas son buenas noticias para el consumo en China, y así lo han reflejado las bolsas, pero para muchos analistas estas medidas ya estaban descontadas por los mercados y no resuelven los tres grandes problemas de China, como son el alto inventario de bienes inmuebles sin destino, la falta de demanda interna que aún no ha alcanzado los niveles prepandemia, y la presión deflacionista que atraviesa el país. Muchos analistas ven factible que se anuncien más medidas, esta vez en el ámbito fiscal, encaminadas a estabilizar la crisis inmobiliaria. En el año el índice chino Hang Seng lleva una subida del 19,50%, que es prácticamente lo que lleva de subida desde el 11 de Septiembre, cuando empezó a hablarse de las medidas de estímulo que las autoridades chinas iban a tomar para incentivar la economía.

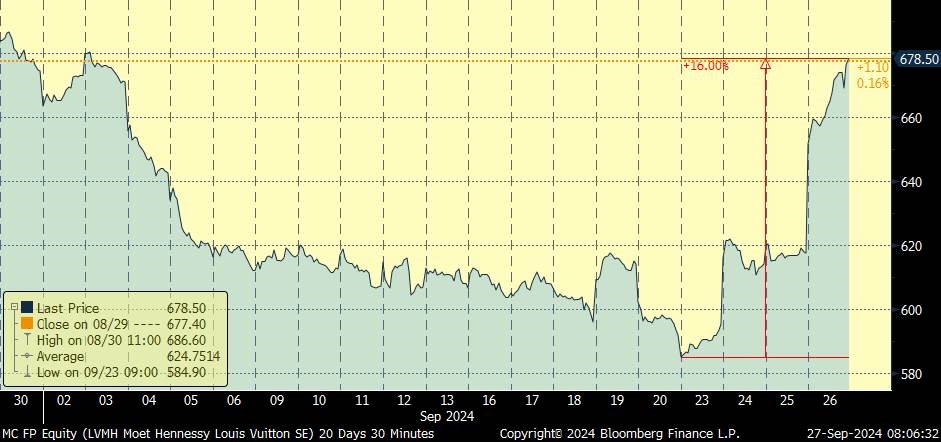

Las medidas de estímulo chinas han impulsado el resto de las bolsas y en lo que llevamos de semana el Eurostoxx 50 ha subido un 2%, el Nikkei un 6,60% y e S&P 500 un 0,56%. Las compañías que más han subido han sido las compañías de lujo, esperando que el consumo en China se incremente, LMVH ha subido un 16% en las 4 sesiones de esta semana, Kering un 15,50%, Hermés casi un 17%…. también han subido con fuerza las materias primas y las compañías mineras, el oro está en máximos históricos, por encima de los 2.600$ la onza (2.667$ actual), ha subido un 2% en esta semana y el precio del cobre ha subido un 6% en la semana y se ha vuelto a situar por encima de los 10.000$.

LVMH último mes.

Hermés último mes.

HANG SENG Index en 2024.

Precio del cobre últimos 12 meses.

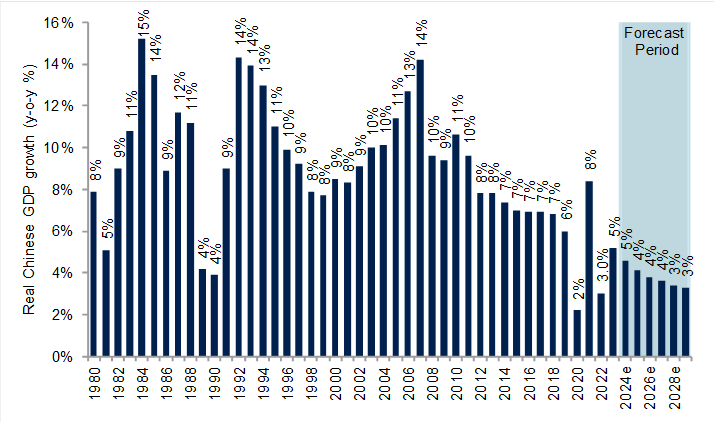

Chinese historical real GDP growth and IMF forecast

Source: ABG Sundal Collier, IMF

Los fondos internacionales tienen 1,4 billones de euros invertidos en activos en España, según una investigación publicada esta semana en Expansión que pone números. Esa cantidad, repartida entre acciones, bonos y otros activos, equivale casi exactamente al Producto Interior Bruto (PIB) anual de España.

La investigación, a partir de datos de distintos organismos oficiales españoles, asociaciones sectoriales, empresas y de los propios fondos, revela que en los últimos diez años se ha vivido una verdadera explosión de estas entidades en España, al elevar un 75% el volumen de sus posiciones, tanto por sus nuevas inversiones como por la revalorización de sus activos.

Gestoras de fondos de Bolsa y renta fija como BlackRock (que suma 63.000 millones de euros en España), Vanguard, Fidelity o Pimco, fondos soberanos como Mubadala, Qatar Investment Authority, el saudí PIF o Norges Bank Investment Management, planes de pensiones como CPPIB o APG, fondos de capital riesgo como CVC, Cinven, EQT y Blackstone, hedge fund como TCI, Millenium Partners o Flat Footed, inversores inmobiliarios como Nuveen o Castlelake y firmas globales de activos como Macquarie o Brookfield se han convertido en dueños de una parte muy significativa de la economía española a través de compras tanto en mercados cotizados como a través de transacciones privadas.

Un 40% de la deuda del Tesoro español, un 62% de los bonos corporativos y bancarios, el 45% de las acciones de Bolsa y un 5% del capital de las empresas no cotizadas está en manos de esos inversores internacionales.

Según un informe reciente del Banco de España “en 2023, la posición de inversión internacional neta deudora de la economía española continuó corrigiéndose, hasta situarse en el 52,8% del PIB, lo que supone el nivel más bajo desde 2004. Sin embargo, este nivel es todavía elevado en comparación con la zona del euro y sobrepasa el umbral de alerta del procedimiento de desequilibrios macroeconómicos que establece la Comisión Europea”. Al final de 2023, la inversión extranjera total en España ascendía a 3 billones de euros, cantidad que incluye, además de las citadas posiciones de los fondos, los activos de las multinacionales foráneas y los préstamos o depósitos mantenidos por bancos internacionales. Es decir, los fondos supondrían casi la mitad de las posiciones inversoras totales. Los fondos CVC y GIP suman un 40% del capital de Naturgy, Mubadala y Carlyle son los dueños de la petrolera Cepsa, BlackRock tiene participaciones de alrededor del 5% en grandes cotizadas como Telefónica, Sabadell o Iberdrola, TCI está presente en Aena, Ferrovial y Cellnex, Blackstone controla el operador del sector de juego Cirsa y Cinven está en proceso de adquirir Idealista. En total, el valor de las acciones cotizadas y no cotizadas de los inversores ronda los 450.000 millones de euros. Esta cifra sigue subiendo en 2024, con operaciones como la oferta pública de adquisición de I Squared y TDR sobre el operador de ITVs Applus y la potencial adquisición de Grifols por parte de Brookfield.

Pero es por el lado de la deuda donde más exposición a España tienen los fondos internacionales, al estimarse que sus carteras de bonos rondan los 950.000 millones de euros. La mayor parte corresponde a la deuda pública, ya que los “no residentes” tienen 578.000 millones en emisiones de las administraciones públicas. La firma californiana Pimco, filial de Allianz, el fondo soberano de Japón, el de Noruega y gestoras de pensiones de Canadá o Estados Unidos figuran entre los inversores que acuden habitualmente a las subastas del Tesoro.

BlackRock, por ejemplo, es el principal prestamista de Job & Talent, y MV Credit, vehículo de Natixis, ha tomado una participación en Pronovias al canjear deuda por acciones. En total, los fondos cuentan con unos 400.000 millones de deuda corporativa y bancaria.

Una de las nuevas tendencias en el sector de los fondos con consecuencias para el mapa empresarial español es el proceso de concentración que se inició hace unos meses. Las principales gestoras van adquiriendo rivales más pequeños, sobre todo en nichos como las infraestructuras o el crédito, lo que va a reforzar su peso e influencia. Ejemplo de estas operaciones son la adquisición de GIP (socio de Naturgy) por parte de BlackRock, la de DIF Capital Partners (dueño de varios hospitales y autovías españoles) por CVC, la de ECP (comprador de Atlántica Renovables) por Bridgepoint, la del 50% de Corsair (accionista de Itínere) por Investcorp o la de MV Credit (prestamista de Monbake y la Universidad Europea) por Clearlake Capital. Como resultado de estas operaciones, los gigantes de la inversión van acumulando más activos bajo gestión y más influencia.

Según el último informe de estrategia de Julius Bäer ahora que parece más probable un aterrizaje suave de la economía, los tipos de interés a largo plazo deberían subir ligeramente, los analistas de JB esperan que el rendimiento de los bonos del Tesoro estadounidense a 10 años alcance el 4,0% a finales de año. Las divisas también sentirán el impacto. El agresivo recorte de tipos de la Fed erosionará la ventaja del dólar en cuanto a tipos de interés, pero no esperan una fuerte caída de la moneda estadounidense, los analistas de Julius Bäer esperan que el dólar se mantenga dentro de un rango, y que el tipo de cambio eurodólar volverá a subir hasta 1,08 en los próximos meses.

El Banco de Inglaterra (BoE) mantuvo los tipos de interés en el 5,00%, considerando que aún es necesaria una postura restrictiva para que los riesgos inflacionarios se disipen por completo. Como la inflación de los precios de los servicios sigue siendo elevada, es probable que el ritmo del Banco de Inglaterra al que flexibilizará su política monetaria sea mucho más gradual que la llevada a cabo por otros bancos centrales. Esto daría lugar a que el BoE mantuviera el tipo de interés oficial más alto entre las economías del G10 a finales de este año con lo que el cambio euro/libra podría alcanzar niveles de 0,83 en un corto plazo.

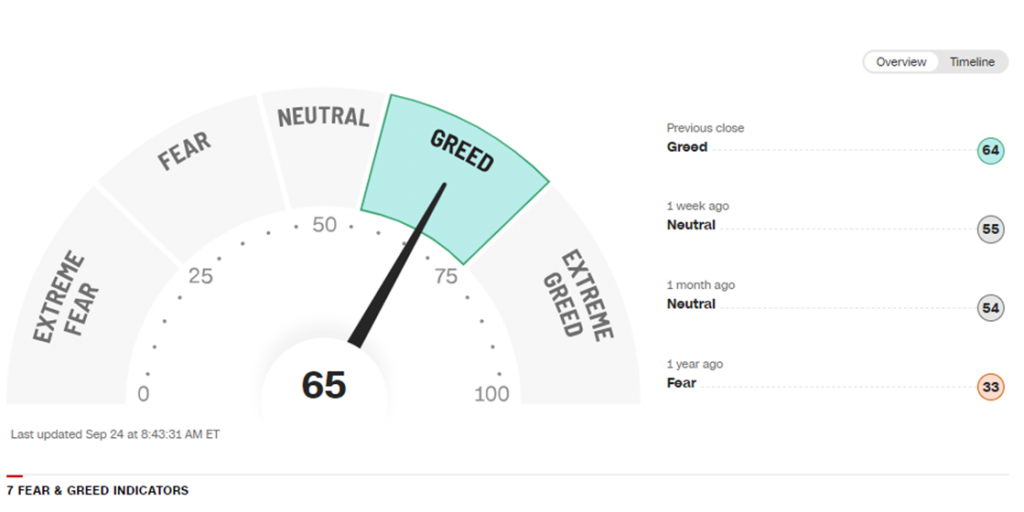

El indicador de sentimiento de mercado de la CNN de miedo/codicia (fear/greed Index) vuelve a situarse en niveles de euforia o codicia (https://edition.cnn.com/markets/fear-and-greed).

Importante esta semana:

Comenzamos las semana con la publicación de unos PMIs preliminares de septiembre por debajo de lo esperado por el mercado, en la Eurozona se publicó un PMI compuesto de 48,9 (frente al 50,5 esperado y 51,0 anterior), PMI manufacturero 44,8 (frente al 45,7 esperado y 45,8 anterior), y de servicios 50,5 (muy por debajo del 52,3 esperado y 52,9 anterior), en Alemania, compuesto 47,2 por debajo del 48,2 esperado y 48,4 anterior, manufacturero 40,3 igualmente peor que el 42,3 esperado y 42,4 anterior, y de servicios 50,6 (frente al 51 esperado y 51,2 anterior), en Francia un PMI compuesto en 47,4 decepcionó al 51,5 esperado y 53,1 anterior, manufacturero 44 (frente al 44,2 esperado y 43,9 anterior), y de servicios 48,3 (frente al 53,1 esperado y 55,0 anterior) y en Reino Unido, compuesto 52,9 (por debajo del 53,5 esperado y 53,8 anterior, manufacturero 51,5 (frente al 52,2 esperado y 52,5 anterior), y de servicios 52,8 (vs 53,5e y 53,7 anterior).

Mientras que en el caso de Estados Unidos los PMIs preliminares de septiembre tanto el dato compuesto 54,4 (frente al 54,3 esperado y 54,6 anterior) como el de servicios 55,4 (frente al 55,2 esperado y 55,7 anterior) mejoraron ligeramente las previsiones, con el componente manufacturero continuando con el deterioro de los últimos meses mostrando un peor comportamiento respecto a las expectativas 47 por debajo del 48,6 esperado y 47,9 anterior.

Siguiendo con datos macroeconómicos publicados esta semana en Estados Unidos se publicó el martes la confianza del consumidor que retrocedía inesperadamente en agosto ante un deterioro tanto de las expectativas como del indicador de condiciones actuales. El indicador elaborado por la Conference Board se situó en 98,7 el mes pasado frente al 104 estimado y el 105,6 previo (revisado al alza). Por el lado de las expectativas, estas cedieron hasta niveles del 81,7 desde el 86,3 anterior, mientras que el componente de situación actual se posicionó en 124,3 vs. el 134,6 previo. De manera similar, en Alemania, la confianza de los empresarios decepcionaba en julio. El índice IFO de clima empresarial volvió a caer hasta el 85,4 desde el 86,6 previo y por debajo del 86 previsto. Por componentes, este comportamiento estuvo explicado principalmente por la caída del sub-índice de situación actual (84,4 vs. 86 estimado) y, en segundo lugar, por el de expectativas (86,3 vs. 86,4 previsto). En conjunto, estos datos apuntan a una recuperación más lenta por parte de la economía germana.

Este martes conocíamos que Estados Unidos planea la prohibición de vehículos de origen chino por temor al sabotaje y potenciales riesgos a la seguridad nacional. El departamento de Comercio del Gobierno americano ha propuesto el veto a todo vehículo con conexión a internet que disponga de software o hardware procedente de China. La medida se justifica ante la creciente preocupación de que los automóviles puedan ser manipulados de manera remota o recolectar información de los conductores y de las infraestructuras estadounidenses. Tal y como indicaba el consejero de seguridad nacional, con millones de vehículos durante 10 o 15 años de vida útil, el riesgo de sabotaje “aumenta dramáticamente”. Este plan es el resultado de una investigación que se inició en febrero para determinar los potenciales riesgos de los coches chinos en circulación y representa un paso adicional en el proceso de intervención, que ya ha establecido aranceles de hasta el 100% sobre este tipo de productos este año. Sobre el vehículo eléctrico recomiendo este vídeo de Patrick Boyle, en el que menciona cómo en China han pasado de comprar el 64% de vehículos extranjeros a que sea en torno al 30%, https://www.youtube.com/watch?v=Zjuj1xB_Ze8.

El FMI dice que Estados Unidos está en camino de un aterrizaje suave y reconoce que la Fed «acertó» al mantener los tipos estables.

Trump ofrece a Alemania un acuerdo automovilístico con «impuestos más bajos, costes de energía más bajos y una carga regulatoria más baja además de acceso gratuito al mejor y más grande mercado del planeta, pero solo si fabrica su producto aquí en Estados Unidos».

El lunes las declaraciones de varios oficiales de la Fed defienden el primer recorte “agresivo” en los tipos de interés de 50 puntos básicos que tuvo lugar la semana pasada. En primer lugar, Kashkari, presidente de la Fed de Minneapolis, espera bajadas de 25 puntos en las próximas dos reuniones de noviembre y diciembre. Además, ve la tasa del dinero en niveles del 3,4% a finales de 2025 y de 2,9% en 2026. Por su parte, Goolsbee, presidente de la Fed de Chicago, no detalló una senda específica, pero hizo énfasis en rebajar significativamente los tipos en lo sucesivo para proteger el mercado laboral y dar soporte a la economía. Asimismo, señaló que la tasa de desempleo actual del 4,2%, se podría considerar acorde con el pleno empleo.

Lagarde, en un discurso en el FMI, dijo que habría que reflexionar sobre cómo la política monetaria incorpora la evaluación de riesgos, ya que la efectividad de la misma está estrechamente relacionada con la estructura de la economía que como consecuencia de «múltiples shocks” ha experimentado cambios.

En Alemania, las elecciones regionales de Brandeburgo del domingo pasado han dado la victoria al partido del canciller Olaf Scholz, frenando momentáneamente el ascenso de la extrema derecha, que sigue ganando terreno en otras regiones.

En el marco del paquete de medidas anunciadas por el Banco Central Chino (PBoC) el martes, la Autoridad Monetaria anunció el miércoles un recorte de 30 puntos básicos en el tipo que cobra por sus préstamos a 1 año hasta el 2%, lo que supone el movimiento a la baja más grande desde que el Banco empezó a usar esta herramienta. Además, el PBoC retiró 291.000 millones de renminbis netos a través de la facilidad de préstamos a medio plazo (MLF), el mayor descenso desde diciembre de 2021.

En Japón, es noticia el Banco de Japón (BOJ) tras las declaraciones de su gobernador, Kazuo Ueda, la semana pasada, en las que afirmó que subir los tipos de interés en el país es una prioridad. Aunque la subida en octubre parece menos probable, es casi seguro que ocurrirá antes de enero. Y este martes Ueda dijo que los riesgos de inflación al alza han disminuido y que los tipos subirán si se materializan las perspectivas económicas.

En línea con lo esperado, el Banco central de Australia ha mantenido tipos en 4,35% ante los riesgos inflacionistas, no espera alcanzar el objetivo de inflación de forma sostenible hasta 2026, especialmente derivados de la vivienda, un mercado laboral tensionado y el estímulo fiscal.

El dinero, causa de la inflación. Pedro Schwartz. Académico de número de la Real Academia de Ciencias Morales y Políticas.

Sólo un pequeño grupo de economistas dispersos por el mundo nos atrevemos a proclamarnos de acuerdo con Milton Friedman cuando dijo que “la inflación siempre y en todo lugar es un fenómeno monetario”. Digo “pequeño grupo”. La mayoría de la profesión, sobre todo quienes gobiernan los bancos centrales, cree que la inflación tiene causas distintas de un exceso de creación de dinero. Esas explicaciones equivocadas, como son la caída de la producción de bienes por la guerra de Ucrania y la epidemia del Covid, convierten la política monetaria en un puro juego azar.

Bien recuerdo cómo, en 2021, al comienzo de la presente inflación, el vicepresidente del Banco Central Europeo Luis de Guindos se burló paternal y cariñosamente de mí porque yo explicaba la inflación que empezábamos a sufrir fijándome en el crecimiento de la oferta monetaria. “Estás pasado de moda, eres un cuantitativista. Los profesores, que no vivís la realidad económica, no veis que esta inflación se debe a tensiones temporales de oferta. Pronto la doblegaremos”. Las autoridades nunca confiesan que se han equivocado.

Parece de sentido común atribuir el aumento general del nivel de precios que llamamos inflación a una caída de la oferta agregada de bienes y servicios mientras la demanda se mantiene. Esto parece una sencilla aplicación de “la ley de la oferta y la demanda”. Pues no, aunque lo dijera Keynes, cuando algún accidente inesperado reduce la oferta de determinados bienes, como el trigo de Ucrania, o los cruceros turísticos en el Mediterráneo, estos precios y los de sus sustitutos aumentan, pero caen los de sus complementos, como podría ser la mantequilla para untar en el pan o los viajes en avión. Los aumentos o reducciones de precios relativos concretos no son lo mismo que los cambios del nivel general de precios.

Ya en 1556 Martín de Azpilicueta explicó en su Manual de Confessores cómo el oro y la plata venidos de las Indias traían inflación: “En las tierras do hay gran falta de dinero, todas las cosas vendibles, y aun las manos y trabajos de los hombres, se dan por menos dinero que do ay abundancia del”. Además, explicó que con el aumento excesivo de la oferta monetaria también se devalúa el cambio de la moneda.

La formulación de cómo la oferta monetaria excesiva repercute en alzas del nivel general de precios se concreta hoy en día en la conocida ecuación (M·V = Y·P), según la que la oferta monetaria M, multiplicada por una velocidad de circulación V en principio tendente a la estabilidad, causa un aumento del producto nominal Y·P (o producción real Y multiplicada por el nivel general de precios) P. En un primer momento, el aumento de la oferta monetaria causa la expansión del producto nominal en su conjunto, especialmente de la parte real del mismo Y. Por eso los banqueros centrales fomentan el incremento de M esperando lleve a un aumento del empleo, aunque sea mínimo y breve. Empero, muy pronto el público se da cuenta de que el aumento del producto nominal Y·P causado por la expansión de M es un engaño. Primero se refugia en la compra de inmuebles y valores en Bolsa. Acumula, si puede, monedas más firmes que la nacional. Y luego todo lo traslada a precios y salarios más altos. Así, el aumento de M termina recayendo todo sobre el nivel general de precios P.

Atender a la oferta monetaria

Los directivos de la Reserva Federal, el Banco Central Europeo y el de Inglaterra (no los del Banco del Japón o de Suiza) hace veinte años que han dejado de atender a la oferta monetaria M en sentido amplio de su distrito financiero. Como neo-keynesianos que son, sostienen que la inflación ocurre cuando la economía está “recalentada” porque la demanda de bienes y servicios reales es mayor que la oferta. Un error. Como remedio elevan el tipo de interés al que prestan dinero a la banca comercial, en vez de mantener estable la oferta monetaria de la economía. El tipo de descuento del banco central es un indicador ambiguo y, por tanto, un mal instrumento de política monetaria. Primero, la autoridad monetaria de hecho no puede gobernar los intereses a medio y largo plazo del sistema financiero; y segundo, los intereses financieros unas veces se elevan al haber mucha demanda de crédito y otras por estar agobiado el sistema por falta de liquidez. Puede ocurrir como ahora que, pese a la reducción de los intereses anunciada por esos bancos centrales, estemos encaminándonos hacia una recesión, lo que no se remedia con reducciones del tipo de descuento del banco central. Deberían fijarse en la evolución de la oferta monetaria en sentido amplio, que puede caer al tiempo que los intereses.

Las tensiones sociales causadas por el mal remediado episodio inflacionista presente nos recuerdan que Lenin dijo con acierto que la inflación destruye la sociedad burguesa. La ceguera de los bancos centrales puede tener consecuencias graves.

La economía española: ¿auge o decadencia? Francisco Cabrillo.

Las últimas revisiones al alza de la tasa de crecimiento del PIB han sido utilizadas estos días para tratar de ofrecer una imagen muy positiva de la economía española, que, en algunas variables, supera a las de los principales países europeos. Pero hay otros datos, de mucha mayor relevancia, que no invitan precisamente al optimismo. La cuestión importante no es si hemos crecido unas décimas más o menos en los dos últimos años, sino cuál ha sido la evolución de la renta y la riqueza del país en el medio plazo y qué es previsible que ocurra en el futuro. Y todos los estudios que han abordado estos temas ofrecen una visión bastante negativa de nuestra economía.

La reciente publicación de la última edición del informe de UBS sobre la riqueza en el mundo (Global Wealth Report, 2024) ha sacado a la luz, de nuevo, la mediocre evolución de la economía española a lo largo de los últimos quince años. Conocíamos ya los datos sobre el crecimiento –absoluto y relativo– del PIB per capita en este periodo de tiempo. España es un país que antes de la crisis de 2008 llegó a estar por encima de la media del PIB per capita de la Unión Europea. Pero ya en 2019 esta magnitud había caído al 89% de la media europea; cifra que se redujo al 85% en 2020 tras la pandemia del Covid; y apenas había recuperado un punto en 2022. Por otra parte, son ya al menos cuatro los países de la antigua Europa del Este que nos han superado en renta per capita.

El informe de UBS complementa estos datos al analizar la evolución de la riqueza en una muestra de 35 países de todo el mundo a lo largo del período 2010-2023. Calcula la riqueza en la forma habitual en estos estudios: sumando el valor de los activos financieros y no financieros, siendo estos últimos, principalmente, los inmobiliarios. Los resultados no sorprenderán a nadie que haya seguido la evolución de la economía mundial en las dos últimas décadas. Como era previsible, Estados Unidos y los países emergentes incluidos en la muestra obtienen resultados significativamente mejores que los europeos, cuyo peso económico internacional está en franco retroceso. Pero si nos fijamos en la Unión Europea, vemos que sólo hay en ella tres naciones que han experimentado una reducción de su riqueza en este período: Grecia, Italia y España. En el caso de nuestro país, esto supone un cambio notable con respecto a la década anterior, ya que los datos de España del período 2000-2010 fueron significativamente mejores que los del resto de Europa. Las cifras confirman, por tanto, que a partir de la crisis de 2008 es cuando la economía española empieza a perder posiciones frente a otros países europeos, en un proceso que, claramente, continúa.

Desigualdad en la distribución de la riqueza

Un dato más positivo para nosotros que se presenta en este informe es el que indica que España es uno de los países europeos con menor desigualdad en la distribución de la riqueza. Es sabido que la distribución de la riqueza refleja siempre mayores niveles de desigualdad que la de la renta, ya que mucha gente con ingresos que le permiten mantener un buen nivel de vida carece de patrimonio. El hecho de que España tenga menos desigualdad en la distribución de la riqueza que naciones como Alemania, Francia o Reino Unido se debe, principalmente, a que, en nuestro caso, el número de personas que son propietarias de su propia vivienda es significativamente más elevado que en aquellos países.

Menos favorable para España es, en cambio, el dato que muestra que la desigualdad –aun partiendo de niveles inferiores– ha crecido más en España que en el resto de Europa entre 2008 y 2023. En concreto, el valor del índice de Gini (el indicador más utilizado en los cálculos sobre desigualdad) aumenta en nuestro país casi un 20% en estos años.

Pero el resultado más importante es, sin duda, el antes apuntado: confirma la decadencia económica relativa de España a lo largo de los últimos quince años. Y ésta es una cuestión a la que deberíamos prestar especial atención. Ha llegado el momento de estudiar seriamente las razones de esta mediocre evolución de nuestra economía en el medio plazo. Son, sin duda, varias las causas que pueden explicar tal hecho. Pero muchos analistas ponen el énfasis –acertadamente, en mi opinión– en la pobre evolución de nuestra productividad, que se va alejando de la de otros países europeos; y, especialmente, de la norteamericana. Y la productividad es una variable muy compleja, que sabemos cómo medir, pero que no siempre resulta fácil de explicar. Sin un diagnóstico adecuado de lo que está ocurriendo será difícil encontrar la solución al que es, seguramente, el principal problema ahora de la economía española.

Buen fin de semana!!