(Bloomberg) — After what seemed like an eternal wait, we

now have the ECB statement.

“Based on this assessment, the Governing Council decided

that it will apply flexibility in reinvesting redemptions coming

due in the PEPP portfolio, with a view to preserving the

functioning of the monetary policy transmission mechanism, a

precondition for the ECB to be able to deliver on its price

stability mandate. In addition, the Governing Council decided to

mandate the relevant Eurosystem Committees together with the ECB

services to accelerate the completion of the design of a new

anti-fragmentation instrument for consideration by the Governing

Council.”

On a quick first read, it seems long on words and short on

action. This may re-kindle the earlier dour mood on peripheral

securities.

Comentario de mercado viernes 10 de Junio

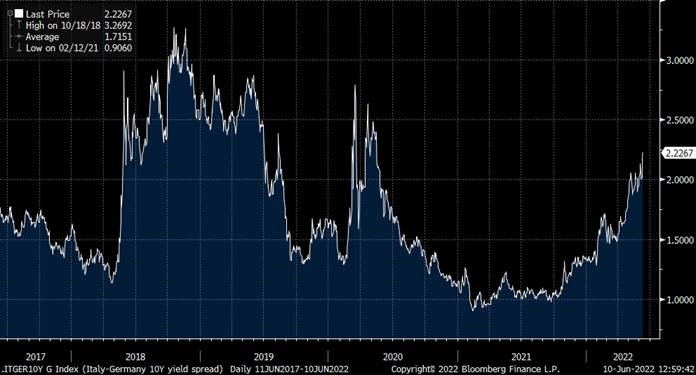

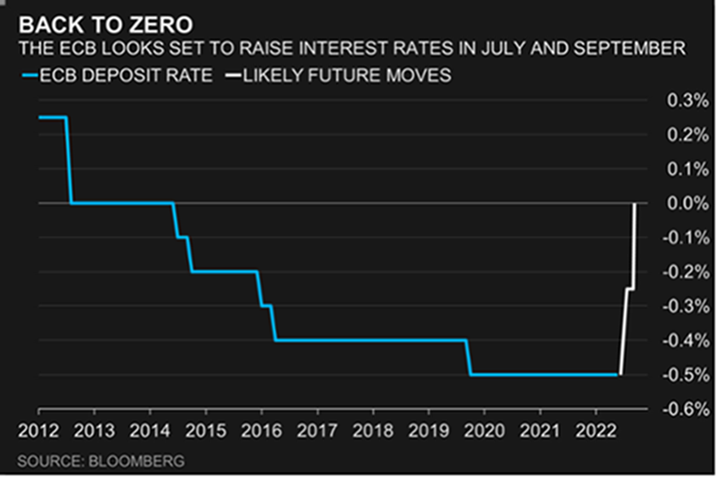

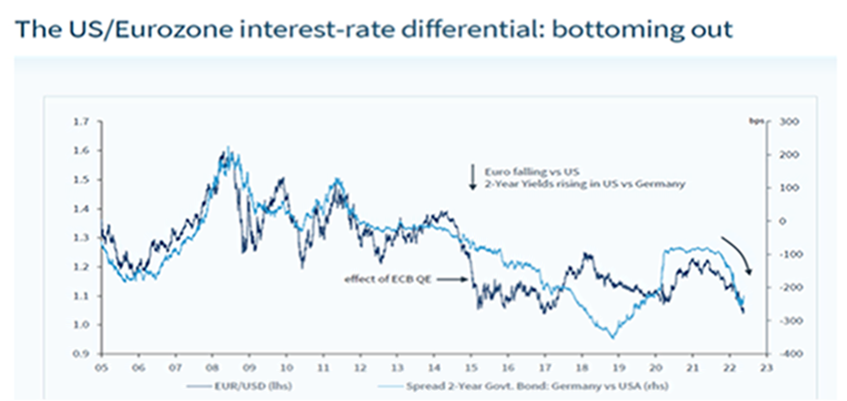

Lo más importante de esta semana ha sido la reunión del Banco Central Europeo y la posterior comparecencia de ayer de Christine Lagarde, en la que anunció que en Julio el Banco Central Europeo subirá 25 puntos básicos los tipos de interés, además afirmó que este no es solo un paso en la normalización monetaria, sino que es el inicio de un viaje, mas abajo comentaré la reunión con más detalle. Los comentarios de Lagarde provocaron ventas en los bonos soberanos, ante el fin de los programas de compras del banco central, el Bund (Bono a 10 años alemán) está en máximos de los últimos 8 años, y los diferenciales con los bonos periféricos se han vuelto a disparar.

Rentabilidad Bono a 10 años alemán (Bund) desde el 2012.

Prima de riesgo española (Diferencial entre el bono a 10 años español y el Bund) en 123 puntos.

El euro por su parte se deprecia desde la comparecencia de Lagarde, cayendo hasta los niveles actuales de 1,0586 dólares por euro, ante el temor de que podamos volver a sufrir un problema de deuda periférica en los próximos meses en la zona Euro, especialmente por la fuerte ampliación que estaba sufriendo la deuda italiana.

Euro/dólar último mes.

Prima de riesgo italiana (222 puntos)

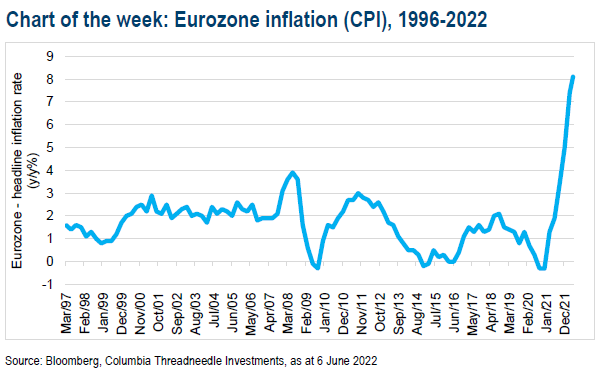

La inflación de la eurozona se sitúa en el 8,1% interanual. Este es un récord histórico. El dato anual, según conocimos la semana pasada, aumentó desde 7,4% en abril y estuvo muy por encima de las expectativas. La inflación energética ronda el 40 % interanual, mientras que los alimentos, el alcohol y el tabaco aumentaron un 7,5 %. Las ventas minoristas alemanas se hundieron un 5,4 % mensual en abril y las ventas de alimentos fueron especialmente débiles.

Me ha gustado mucho el comentario de esta semana del economista jefe de Andbank, Alex Fusté, sobre el impacto de los precios de la energía sobre los mercados:

Todo depende del precio de la energía. ¿Cómo acertar ahí? Alex Fusté.

Todo lo que ocurra en los mercados financieros pasa necesariamente por lo que acontezca en los precios energéticos. Si estos suben, destinaremos más dólares a pagar la factura energética, habrá escasez de liquidez y de dólares (que aumentará en precio), los países venderán sus activos depositados en la Fed (aumentará la TIR de esos activos), y el mercado de equity sufrirá por ese aumento en el coste del capital. Entonces, se hace necesario entender, y aclarar, que va a ocurrir con el precio de la energía en general, y del petróleo en particular.

En ese ejercicio complejo, uno se siente tentado a tirar una moneda al aire y apostar según el azar. Otros, más obstinados, prefieren mirar al cielo y comprobar si la constelación del sol está en oposición a Neptuno, o Venus en oposición a Saturno, y en función del caso, apostar por un alza o baja en el precio del crudo. En nuestro caso, obreros de los mercados, preferimos listar los innumerables drivers para el crudo, acomodarlos cuidadosamente en cada platillo de la balanza, y someter el resultado al arte de la lógica, que no es poco. ¿Vamos a ello?

Drivers que seguirán empujando el precio del crudo al alza

- Reapertura en China

- Estrechamiento de los stocks globales

- La promesa de la OPEC+ de aumentar la oferta suena (hoy) poco alentadora. Este grupo produce hoy 2.6 mill bpd por debajo del target fijado por ellos mismos.

- Prohibición parcial de la UE a importar crudo ruso (según la AIE esto puede provocar una caída de la producción rusa del 18% en 2023)

- A pesar del aumento en el precio del crudo saudí destinado a la exportación a Asia, estos países acumulan peticiones de importación con volúmenes cada vez mayores (sólo los países con contratos de largo plazo logran obtener los volúmenes demandados)

Drivers que debieran rebajar el precio del crudo

- Incertidumbre sobre la recuperación en China

- El slowdown macroeconómico global en 2022 debiera suponer un techo importante para el crudo

- Aumento de oferta de países como Irán, Venezuela, Irak y A. Saudí (parece que, en algunos casos, las palabras se han convertido ya en acciones, con el visto bueno de USA para que Venezuela envíe crudo a Europa)

- La Asociación Internacional de la Energía ha fijado el precio previsto para el crudo en 2022 en 104,47$ para el West Texas, y 107$ para el Brent. De cara al 2023, sus estimaciones de precios son de 93$ para el WTI.

- Rusia está aumentando un 20% sus exportaciones desde el puerto oriental de Kozmino para cubrir demanda asiática. Las salidas desde ese puerto han pasado de 750k bpd a 900k bpd. El puerto tiene capacidad para sacar 1.1 millones, lo que significa que hay capacidad para volver a aumentar un 22%, lo que debiera aligerar presión sobre otras graduaciones.

¿Qué ocurrirá entonces con el precio del crudo? Para mí, todos los factores mencionados tienen una relevancia considerable. Tener el mismo número de drivers en cada lado de la balanza me permite pensar, al menos, en una estabilización del precio en estos niveles. Que no es poco. Si fuera así, en nueve meses la inflación energética será del 0%. Si, por el contrario, los factores inferiores predominan (especialmente las previsiones de la AIE en cuanto al precio del crudo), dejaremos de tener inflación energética mucho antes de esos nueve meses mencionados. En tal caso, dejaría de haber squeeze de liquidez, el USD debería relajarse, y los mercados también.

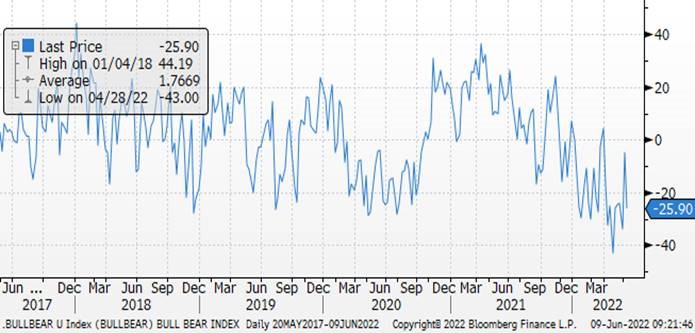

Varios inversores están tomando actitudes más negativas, rebajando sus exposiciones a Bolsa, rebajando sus estimaciones de ingresos corporativos, o incluso esperando un escenario macroeconómico muy negativo, como Bridgewater.

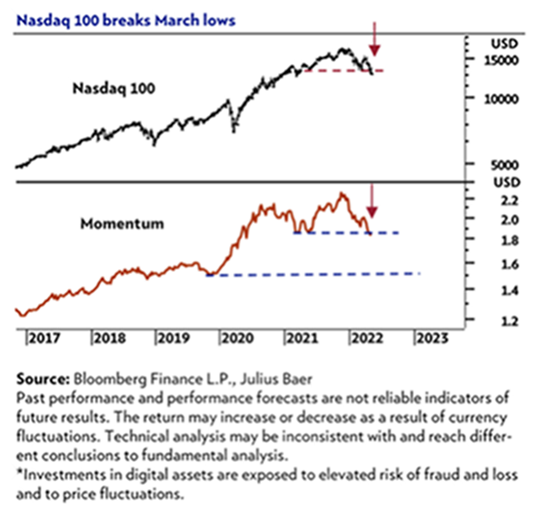

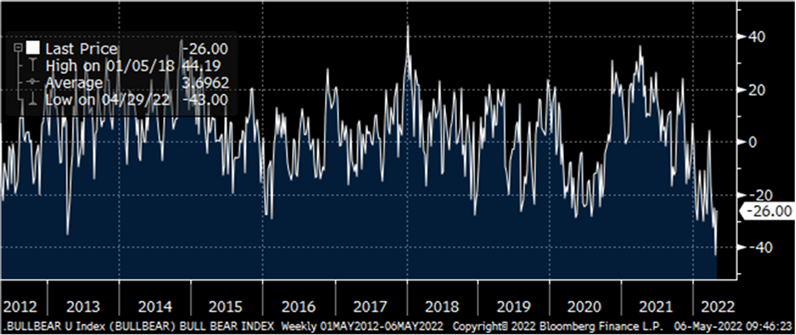

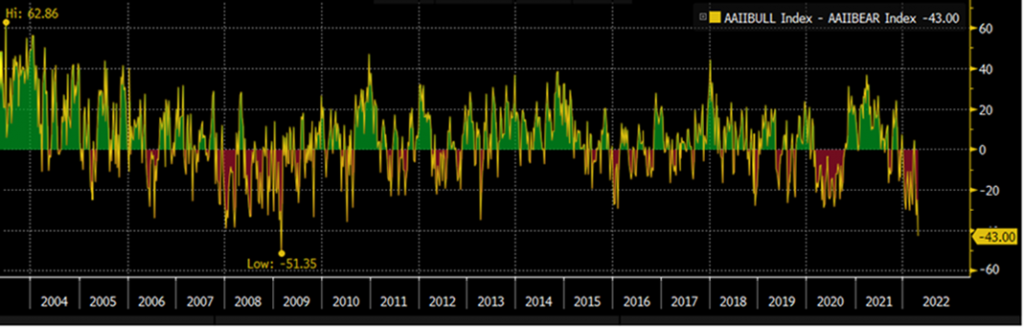

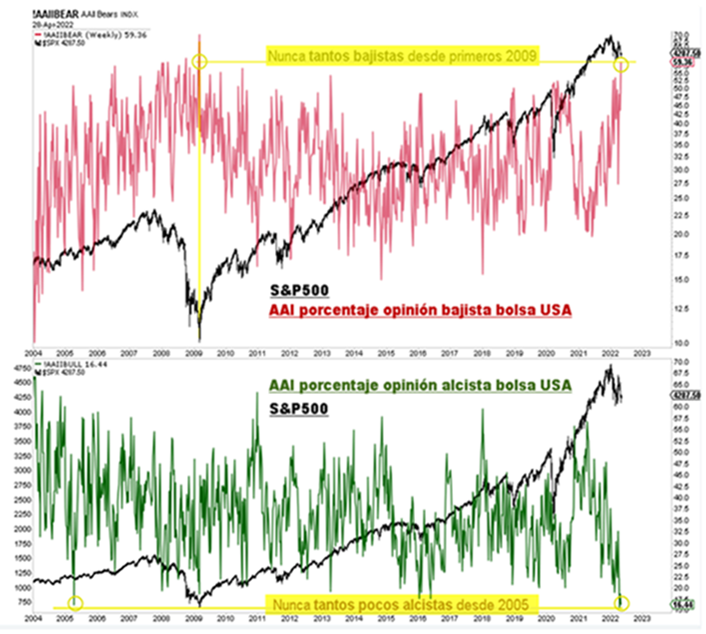

El índice Bulls minus Bears sigue en la parte baja del rango lo que sigue presionando a las Bolsas a la baja, el Nasdaq lleva una caída en el año del 25%, el S&P 500 del 16%, el Euro Stoxx 50 del 15% y el IBEX del 2,50%.

El mayor Hedge Funds del mundo, Bridgewater, apuesta a que se producirá una venta de bonos corporativos este año, y adopta una visión pesimista sobre la trayectoria de la economía mundial. La apuesta contra la deuda corporativa estadounidense y europea pone de relieve la valoración que hace el mayor hedge fund del mundo de que la reciente debilidad de los principales mercados financieros no será efímera.

“Estamos en un mundo radicalmente diferente”, asegura Greg Jensen, uno de los directores de inversión de Bridgewater. “Nos aproximamos a una desaceleración”.

Jensen, responsable de las decisiones de inversión junto con el codirector financiero Bob Prince, advierte de que la inflación será mucho más dura de lo que los economistas y el mercado prevén ahora, lo que podría presionar a la Reserva Federal de EEUU Unidos, el banco central más influyente del mundo, para subir los tipos de interés más de lo esperado por muchos en Wall Street.

El ejecutivo añade que si los responsables de la política monetaria de la Fed se comprometiesen a rebajar la inflación hasta su objetivo del 2%, “podrían aplicar un endurecimiento muy fuerte, lo que dañaría la economía y probablemente a las [empresas] más débiles de la economía”. Y señala: “Creemos que el crecimiento nominal se mantendrá. La economía real estará débil, pero no será una debilidad que se refuerce a sí misma”.

Bridgewater ya se había posicionado para una venta sostenida en el mercado de bonos públicos de EEUU, cuyo tamaño es de 23 billones de dólares (21,4 billones de euros), y también ha apostado por la caída de los precios de las acciones de Wall Street, incluso después de que el valor conjunto haya caído ya 9 billones de dólares este año. Los bonos corporativos estadounidenses de alta calidad han bajado un 12% este año en términos de rentabilidad total, mientras que los europeos lo han hecho un 10% en términos de la moneda local, según los índices de ICE Data Services.

La subida de tipos de interés ha provocado un aumento de los tipos hipotecarios y un incremento de los costes de financiación para las empresas que contraen deuda nueva. Si estas no consiguen financiación nueva, podrían sufrir dificultades financieras o enfrentarse a la bancarrota, y Jensen señala que la posición bajista sobre los bonos corporativos refleja la creencia de Bridgewater de que “va a empezar a resultar mucho más caro financiarse”.

Las autoridades de la Fed han señalado su intención de ralentizar la expansión económica mientras intentan frenar la mayor inflación registrada desde la década de 1980. Para ello, han comenzado a subir agresivamente los tipos de interés desde sus mínimos históricos, y este mes empezarán a reducir el tamaño del balance de la Fed, de casi 9 billones de dólares.

Jensen señala que la decisión de la Fed, sumada a las políticas más estrictas de un conjunto de bancos centrales en todo el mundo, drenaría la liquidez del sistema financiero. Al hacerlo, los precios de muchos activos que subieron el año pasado se verían presionados. “Es conveniente estar al otro lado de ese agujero de liquidez, fuera de los activos que requieren liquidez y en los que no la requieren”, explica.

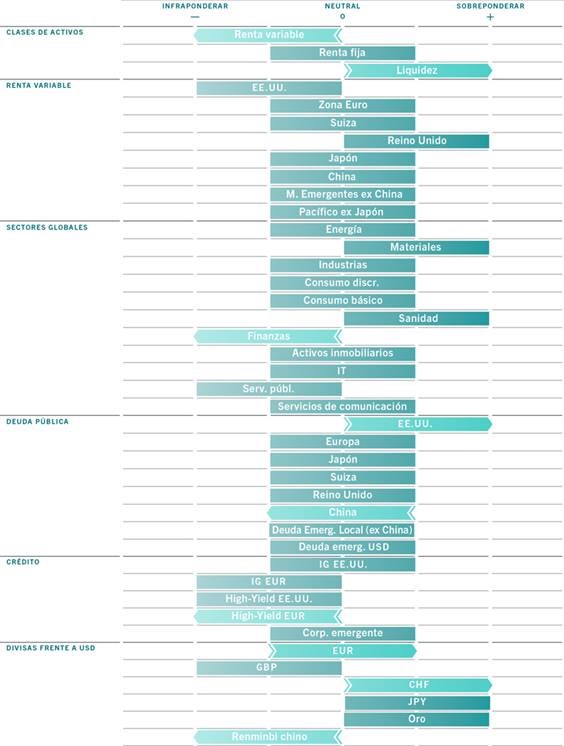

La gestora de fondos Pictet Asset Management, que gestiona 241 billones de francos suizos, ha rebajado la renta variable a infraponderar y ha elevado la liquidez a sobreponderar, y esperan a que se confirme que la inflación y los rendimientos de los bonos hayan tocado techo antes de tomar posiciones en renta fija.

Fuente: Pictet AM.

Según Pictet aunque los múltiplos de valoración de la renta variable se han contraído significativamente (una caída del 30% desde septiembre de 2020 en términos de PER) aún no son lo suficientemente atractivos como para compensar los riesgos. Por ejemplo, las proyecciones del mercado sobre los beneficios empresariales no han tenido suficientemente en cuenta la perspectiva de una recesión. Paralelamente, según Pictet, los márgenes de beneficio se están contrayendo debido al incremento de los costes de los insumos. En cuanto a la renta fija, es probable que su rentabilidad se atenga a las expectativas de inflación y las perspectivas de crecimiento nacionales.

Aunque los riesgos apuntan a la baja, los indicadores del ciclo económico de Pictet apenas consiguen mantenerse neutrales, aunque hay señales de advertencia de estanflación en todas las regiones principales. Han revisado a la baja sus expectativas de crecimiento global para 2022, desde el 3,4% del mes pasado al 2,9%, y revisado al alza la inflación, del 6,8% al 7,3%.

Importante esta semana:

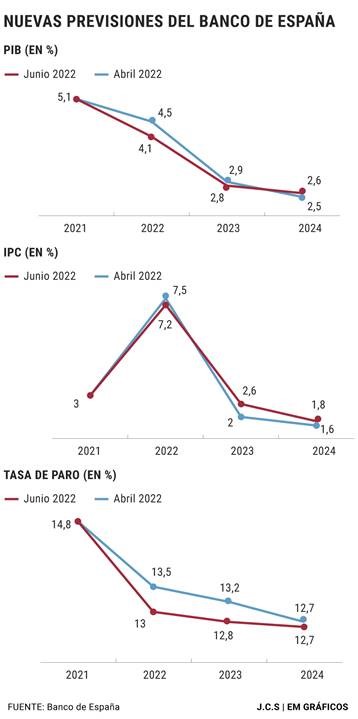

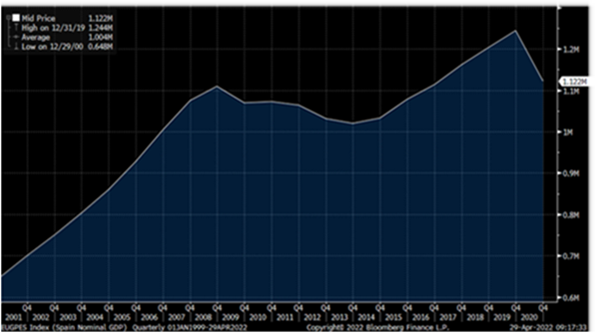

En línea con estas visiones tan negativas el Banco de España acaba de publicar un informe en el que rebaja de nuevo su previsión de PIB y avisa de una inflación «más intensa». Segunda rebaja de sus previsiones del Banco de España en apenas dos meses y la tercera desde diciembre.

El Banco de España ha actualizado hoy sus previsiones macroeconómicas, y ha puesto de manifiesto que la crisis se agudiza, que la economía española sigue acumulando problemas y retrasos en su vuelta al nivel de Producto Interior Bruto (PIB). Eso no se conseguirá, ha apuntado el director general de Economía y Estadística, Ángel Gavilán, hasta el tercer trimestre de 2023. Mucho más tarde, obviamente, que el cierre de 2021 en el que llegó a ubicar el Gobierno ese punto.

Entrando en las cifras concretas, el repunte del PIB en 2022 será del 4,1%, por debajo del 4,5% que apuntó en abril y muy lejos del 5,4% que estimó en diciembre. El dato también es inferior al 4,3% que estima el Ejecutivo, y además se rebaja el repunte estimado para 2023.

La razón principal que ofrece el BdE es que durante la primer trimestre del año la desaceleración fue «más acusada que la prevista» por el impacto de la variante ómicron, la huelga del transporte y el inicio de la invasión de Ucrania. El organismo, eso sí, remarca que en el segundo trimestre la actividad de está acelerando «en parte por el mayor dinamismo de las ramas que requieren un mayor grado de interacción social una vez relajadas la práctica totalidad de las restricciones»

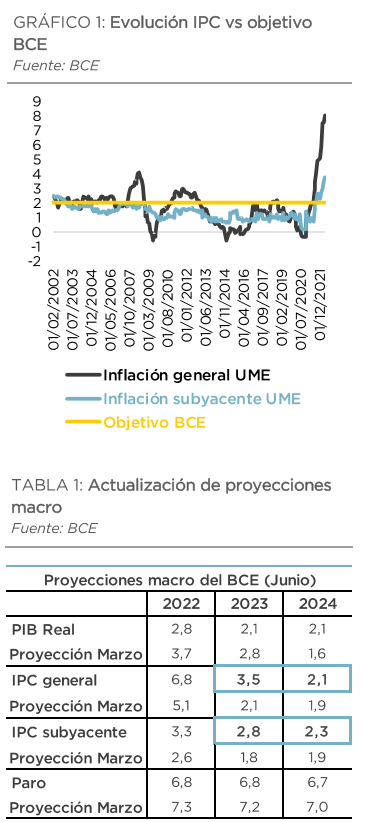

La reunión del Banco Central Europeo de ayer era una de las principales referencias de la semana para el mercado. Como se esperaba ayer el Banco Central Europeo anunció una subida de tipos de 25 puntos básicos en la próxima reunión de julio y el final del programa de compras soberano APP (Programa de compra de Activos por la pandemia). También dejó la puerta abierta a subidas de 50 puntos básicos en la reunión de septiembre y diciembre si la inflación no baja como se espera. En este sentido la presidenta del BCE, Christine Lagarde, advirtió que los riesgos sobre la inflación son al alza mientras que los de crecimiento son a la baja. Por otro lado, la Presidenta del BCE anunció que se evitará cualquier signo de fragmentación en el mercado (de deuda soberana) con los instrumentos actuales disponibles o nuevos pero sin hacer una mención específica. En este sentido, el BCE mantendrá la reinversión de los vencimientos del programa APP hasta bien iniciada las subidas de tipos mientas que la inversión de los vencimientos del PEPP se mantendrán al menos hasta finales de 2024.

El Consejo del BCE recalcó en su comunicado oficial que el control de la inflación es el principal reto al que hacer frente. Así, afirmó que las presiones inflacionistas se han ampliado e intensificado en las últimas semanas, con un fuerte aumento de los precios de muchos bienes y servicios, estando la energía y

los alimentos a la cabeza de los incrementos. En este sentido, la invasión rusa de Ucrania, junto con los cierres por Covid en China, han sido los principales elementos que han alimentado dichas subidas. Así, en la revisión de las previsiones elaboradas por el staff técnico del Banco, las estimaciones de IPC

sufrieron un fuerte incremento, siendo especialmente relevante la corrección al alza de cara al ejercicio 2023. Así el BCE prevé una inflación anual del 6,8% en 2022, para posteriormente experimentar cierta moderación hasta el 3,5 % en 2023 y al 2,1 % en 2024. De la misma forma, la referencia macro subyacente también experimentó una fuerte revisión al alza hasta el 3,3% en 2022, 2,8% en 2023 y 2,3% en 2024, lo que supone situarse bastante por encima del objetivo del 2% en todo el horizonte temporal analizado.

En materia de actividad, las previsiones sufrieron una importante corrección a la baja para este año y el que viene (2.8% y 2.1 % respectivamente) y una mejora de cara al 2024 (2.1 %). En este sentido, el BCE apuntó a la guerra de Ucrania y a los cierres en China como los principales factores que estaban impactando negativamente en materia de crecimiento en la Zona Euro, existiendo en el lado contrario otros elementos que sentaban las bases para que el crecimiento volviese a aumentar, como son un sólido mercado laboral, la reapertura de la economía post-Covid y la acumulación de ahorro durante la pandemia. En este sentido, las previsiones de paro publicadas por la Autoridad para los próximos años, mejoró respecto a las estimaciones de marzo. Teniendo en cuenta estos datos, el Consejo del BCE decidió tomar nuevas medidas para normalizar su política monetaria, si bien es cierto que recalcó que mantendrá la opcionalidad, la dependencia de datos, la gradualidad y la flexibilidad de cara a sucesivas actuaciones en este sentido.

El PIB de la eurozona creció un 0,6% en el primer trimestre del año, el doble del dato provisional. Irlanda e Italia han sido los países que más han contribuido a este aumento; en el caso de España, el crecimiento permanece sin cambios en el 0,3%.

El Banco Mundial volvió a recortar su previsión de expansión mundial para 2022, advirtiendo de varios años de inflación superior a la media y de crecimiento menor de lo esperado. Algunas opiniones apuntan a que los bancos centrales de todo el mundo tendrán que recortar los tipos de interés en 2024, previendo que un período de estanflación limite las economías de los países.

El retailer americano Target volvió a realizar una revisión a la baja de sus previsiones de beneficios por un menor consumo.

En Estados Unidos, tras admitir su error sobre las expectativas que tenía sobre la inflación el año pasado, la secretaria del Tesoro, Janet Yellen, ha pedido al Congreso nuevas medidas para ayudar a contener el alza de precios y aliviar los costes que las familias cargan. Yellen ha sugerido aumentar la inversión en educación o en el cuidado de los mayores para lograr un crecimiento fuerte, sostenible y estable.

El miércoles en Japón el PIB se revisó al alza, pero confirmó la contracción de la actividad en el primer trimestre del año, el PIB cayó en los tres primeros meses del año un -0,5% trimestral anualizado frente al -1% publicado en la anterior estimación. Por componentes mejoró el gasto del consumidor mientras que el sector exterior continuó siendo el componente más negativo.

En Estados Unidos, mejora la balanza comercial al tiempo que se frena el crédito al consumo. Los datos de balanza comercial publicados esta semana fueron positivos al registrarse la mayor mejora del saldo exterior de la economía estadounidense en más de nueve años. En concreto, el déficit se redujo en un -19,1% hasta los 87.100 millones de dólares, el mayor descenso desde diciembre de 2012. Por componentes, las importaciones cayeron un -3,4% hasta los 339.700 millones, tras varios meses de fuerte crecimiento de las importaciones a medida que las empresas reponían sus inventarios, en abril esta tendencia se frenó. Por el lado de las exportaciones las cifras fueron muy positivas, al registrarse un crecimiento del +3,5%, hasta un record de 252.600 millones de dólares. Este aumento de las exportaciones estuvo liderado por las ventas de productos energéticos (gas natural y derivados del petróleo). En cuanto al crédito al consumo en abril se moderó hasta los 38.070 millones frente a los 47.300 millones de dólares previo.

La OCDE rebajó el miércoles al 4,1% el crecimiento de España y elevó sus perspectivas de inflación al 8,1%.

Nuevo aldabonazo a las perspectivas económicas para España, moderadas en los últimos meses por organismos tanto nacionales como internacionales, testigos de que la guerra en Ucrania, la subida de precios y otros indicadores económicos no dan ningún tipo de tregua. A estas revisiones a la baja se sumó esta semana la Organización para la Cooperación y el Desarrollo Económicos (OCDE). En su último informe, las previsiones económicas mundiales, en sintonía con las realizadas por otros organismos, abandonan a pasos agigantados el optimismo, en concreto, para España contempla un crecimiento del PIB del 4,1%, lo que supone rebajar en 1,4 puntos porcentuales las previsiones realizadas en diciembre del pasado año, cuando aún no había empezado la invasión de Ucrania pero los precios sí habían empezado a escalar de forma considerable.

Y seguirán escalado con fuerza, a tenor de lo publicado por la OCDE, que proyecta una inflación media del 8,1% para España en 2022. La inflación subyacente, que no tiene en cuenta la volatilidad de los precios de la energía y los alimentos frescos, también lo hará, para situarse en un 4,5%, un salto considerable desde el 0,6% de 2021.

Las economías de Europa Central, así como Francia, reciben una mayor moderación por el conflicto iniciado por Rusia en Ucrania. Tanto es así que en la previsión hay muy pocos países con mayores crecimientos económicos. No obstante, se suponía que 2022 iba a ser un año clave para que España pudiera afrontar una recuperación económica que la situara en los niveles previos a la pandemia por coronavirus, ya que es de los países desarrollados más rezagados en esta recuperación. Los cambios en las previsiones de crecimiento avanzan en la línea de que en 2022 no se volverá todavía a los niveles prepandemia, sino que será a finales de 2023. Para el año que viene, la OCDE proyecta para España un crecimiento económico del 2,2% y una inflación del 4,8%, eso sí, con una inflación subyacente todavía en el 4,5%.

“Las expectativas de crecimiento en España se deben a la elevada incertidumbre, la alta inflación y una demanda externa ralentizada. El ahorro de los hogares acumulado durante la pandemia, el paquete fiscal para mitigar los efectos de la guerra, la recuperación continuada del empleo y los fondos europeos soportarán la demanda interna. La recuperación del turismo también soportará el crecimiento. La inflación se moderará en 2023, pero permanecerá alta”, señala la OCDE en su informe.

Otras previsiones que realiza la OCDE sobre la economía española para final de año son la reducción de deuda pública respecto al PIB al 115,6%, un crecimiento interanual de la balanza comercial al 2,3% y una tasa de desempleo al 13,6%, que repuntará al 13,9% en 2023.

En la introducción del informe, la OCDE señala que “el mundo va a pagar un fuerte precio por la guerra de Rusia contra Ucrania”. De ahí que sus previsiones para la economía mundial también hayan sufrido una revisión a la baja, del 4,4 al 3%. Atendiendo a las grandes potencias mundiales, destaca el caso de Alemania, que ha pasado de una proyección de crecimiento del 4% al 1,9%. Destaca también la moderación de Francia, de casi dos puntos porcentuales (hasta el 2,4%), o la de Estados Unidos, que pasaría de un crecimiento del 3,7 al 2,5%. También es curioso el caso de Argentina, que pasará de un crecimiento del 2,4 al 3,6% y marca el único caso, entre los países analizados, en los que el crecimiento proyectado es mucho mayor que el que se había calculado antes de la guerra en Ucrania. En cuanto a la inflación, las economías más castigadas serán Turquía y Argentina, con una hiperinflación del 72 y el 60%, respectivamente, mientras que Reino Unido se anotará un 8,8%, Alemania un 7,2%, Italia un 6,3% y Francia un 5,2%.

Rentabilidad del bono a 10 años americano en máximos de 5 años.

Christine Lagarde ofrece a los inversores un ‘whatever it takes’ descafeinado. Andrés Stumpf. Financial Times.

Ámsterdam. El Banco Central Europeo (BCE) cierra el círculo de los estímulos extraordinarios en la capital de Países Bajos. Allí fue, en 2014, donde Mario Draghi, entonces presidente de la institución, detalló sus planes para una “política monetaria para tiempos turbulentos”, un discurso en el que sentó las bases de la llegada del programa de compras de deuda y de las inyecciones de liquidez a la banca. Ocho años más tarde, la misma ciudad ha asistido a cómo Christine Lagarde, la actual presidenta, ha anunciado la retirada de todas esas medidas y el inicio de las subidas de tipos para combatir la elevada inflación.

Pero Ámsterdam fue testigo de algo más tras la reunión ayer del Consejo de Gobierno del BCE. En plena subida de los intereses de los bonos soberanos, y especialmente de los de los países periféricos, Lagarde indicó que el organismo europeo está “comprometido, comprometido” a evitar una subida desordenada de las primas de riesgo que derive en una fragmentación del mercado de deuda de la región. La repetición de la palabra no es causal. La presidenta, Christine Lagarde, insistió en ello por activa y por pasiva sabedora de que el peligro es real, pero los bonistas optaron por no darse por aludidos.

Faltan detalles

En el mercado de deuda, que sufre una severa corrección desde principios de año, el tiempo de las promesas parece haber pasado. Hace ya tres meses que los inversores rumian el compromiso del BCE de intervenir si las primas de riesgo derivan en un episodio de fragmentación y, por más que se exprese de forma más o menos contundente, el problema es que todavía no se conoce ningún detalle de cómo llevará a cabo esa tarea.

Por eso, aunque Lagarde esgrimió su propio whatever it takes [referencia al discurso de Draghi de 2012 en Londres en el que prometió hacer lo necesario para acabar con la crisis de deuda soberana], los bonistas reaccionaron con ventas de títulos en lugar de dar señales de tranquilidad. Cuando Draghi prometió hacer lo que fuera necesario, los inversores sabían que hablaba de un programa de compras de deuda que, además, ya funcionaba a pleno pulmón en Estados Unidos. Ahora esperaban alguna pista que materializase ese compromiso de Lagarde, pero se fueron con las manos vacías. Un whatever it takes descafeinado.

Complejidad

La presidenta parece confiada en que, si llega el momento, el BCE tiene capacidad de sobra para “lanzar nuevas herramientas o ajustar las que tenemos”. Sin embargo, la misión de combatir la subida de las primas de riesgo tiene una gran complejidad, pues supondría lanzar un estímulo selectivo –con las complicaciones legales que eso conlleva si no lleva aparejada cierta condicionalidad– y en un momento en el que el rumbo pasa por el endurecimiento monetario. Ante la difícil tarea, es natural que surjan las dudas y el nerviosismo por la inactividad del banco central.

La prima de riesgo española repuntó ayer hasta los 119 puntos básicos y la italiana, quizá la que más está en el punto de mira, se elevó hasta los 217 puntos básicos.

Para el BCE, aparentemente, no hay motivo todavía para la alarma. A estos niveles, aún lejos de las cotas de tensión, la autoridad monetaria no quiere gastar su bala de plata y esperará a futuras reuniones para concretar sus planes.

Pero los mercados se mueven muy rápido, como ya se demostró en el estallido de la pandemia, y al BCE le quedan aún seis semanas antes de su próxima cita. Cabe la posibilidad de que los inversores refuercen la presión y pongan a prueba el verdadero compromiso de la autoridad monetaria antes de tiempo.

Buen fin de semana.

Comentario de mercado viernes 3 de Junio del 2022

Terminamos el mes de Mayo en el quelas presiones inflacionistas derivadas del incremento del precio del petróleo de las últimas semanas, agravado esta semana por la aprobación de las restricciones a las importaciones de crudo ruso por parte de Europa, fueron suficientes para que el pesimismo vuelva a las bolsas, lo que causó que el mes de mayo termine finalmente con una caída del 0,13% para el índice bursátil global. A pesar de estar alejados momentáneamente de cruzar el umbral del mercado bajista, gracias a un rebote desde mínimos del 6%, los riesgos a nivel global siguen presentes y cabe recordar que este miércoles se inició la reducción de balance de la Fed, con una primera fase que durará 3 meses donde se dejarán vencer hasta 30.000 millones de bonos del tesoro y 17.500 millones de cédulas hipotecarias para después doblar el ritmo en septiembre.

Best and worst performing assets in May and YTD.

Rothschild suele agrupar las expectativas del consenso de analistas de mercado un par de veces al año, y en la actualización que ha hecho ahora a mitad de año se ve muy claramente cómo han cambiado las expectativas del mercado respecto a crecimiento, inflación y tipos de interés:

Esta semana estamos viendo precios del petróleo en máximos, niveles que no se veían desde el 2008, después de que los líderes europeos consiguieran sacar adelante su iniciativa de restringir parcialmente la importación de petróleo ruso. La iniciativa se centra principalmente en las importaciones a través de mar, que representa cerca de dos tercios del petróleo ruso que llega a Europa y representará una pérdida de 10.000 millones de euros anuales en exportaciones para el país eslavo. Los líderes europeos lograban convencer al líder húngaro, principal detractor de esta medida, permitiéndole seguir recibiendo petróleo ruso a través de oleoducto y en caso de cortarse, por represalias rusas, le han garantizado suministro alternativo. Aunque los detalles técnicos están aún por cerrarse, la medida entraría en vigor seis meses después de su adopción e incluirá también una prohibición a la importación de productos refinados ocho meses después de su aprobación.

De cara a una posición estratégica para los próximos meses, la inflación cada vez más generalizada, exacerbada por la crisis energética y distorsiones en los suministros, está obligando a un rápido endurecimiento monetario y deterioro del crecimiento. Las tensiones inflacionistas en Estados Unidos están obligando a la Fed a subir tipos y a reducir su balance. Europa cuenta con costes laborales contenidos y las divergencias con la Fed presionan al euro (inflación importada).

El endurecimiento monetario relativo Fed frente al BCE y el mayor impacto en Europa de las sanciones a Rusia y del Covid en China presiona y retrasa la recuperación del euro, pero ya muchos analistas e inversores están esperando una reversión la segunda parte del 2022 (mucho negativo descontado).

Fuente: Dunas Capital.

Como digo, el precio del barril de petróleo esta semana ha batido nuevos récords y su cotización ronda en estos momentos los 120$ (118$ ahora el BRENT) que convertido a Euros es uno de los niveles más altos de su historia. La razón parece ser la falta de acuerdo en el paquete de sanciones a Rusia.

En China las megalópolis de Shanghái y Pekín parecen por el momento frenar el avance de infecciones de COVID. Muchos analistas ponderan si el ciclo ha llegado ya a su fin o no tras el mal comportamiento de las bolsas, la posibilidad de que los bancos centrales subestimen una posible recesión, la inflación imparable que afecta ya no solo a materias primas, sino a los alimentos, y los posibles confinamientos en China. Es un mercado bajista y de eso no parece haber duda, la cuestión es valorar si hemos tocado fondo o no.

El ratio PER a 12 meses del S&P 500 está a 18,8x por debajo de la media de sus últimos 5 años (23,1x) y 10 años (20,2x). El PER Forward estimado para los próximos 12 meses está a 17,1x frente a las medias de 18,6x de los últimos 5 años y de 16,9x de los últimos 10 años.

En cuanto a flujos de inversores, en ETF la semana pasada hemos visto una cierta recuperación en los productos expuestos a renta variable estadounidense, con una entrada neta de 21.000 millones de dólares y en el caso de la renta variable europea, los flujos continúan siendo negativos aunque en la semana pasada fueron casi planos con salidas que apenas alcanzan los 350 millones de dólares, mientras los indicadores de sentimiento inversor (como el Bulls minus Bears) sigue en mínimos, lo que suele indicar un suelo de mercado.

AAII Bulls minus Bears

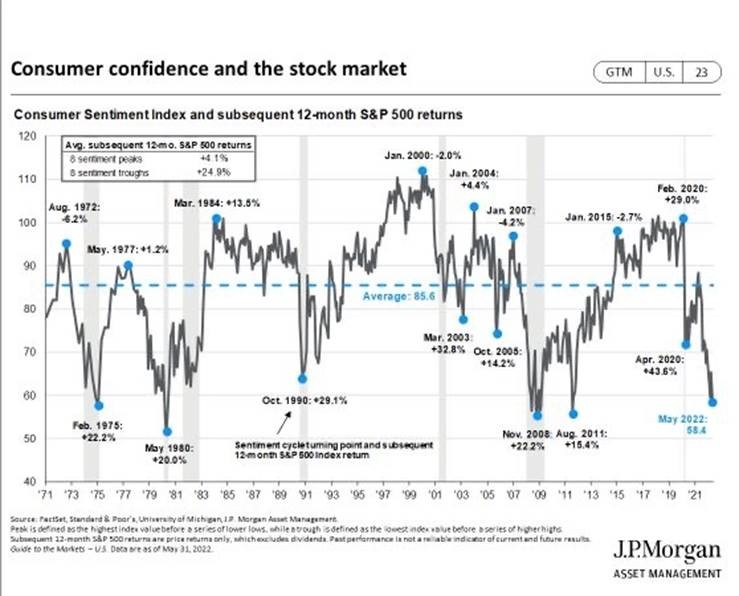

Los datos de confianza del consumidor también están dando señales de suelo de mercado:

Importante esta semana:

La OPEP+ aprobó anoche acelerar el incremento de producción para julio y agosto hasta 648.000 barriles al día, un 50% más de lo previsto (432.000), ante la creciente presión de Estados Unidos para frenar el ascenso de precios del crudo, petróleo Brent +50% en 2022, aunque el mercado lo sigue considerando insuficiente, ya que no compensa la menor producción de Rusia y el crecimiento de la demanda por parte de China una vez finalizados los confinamientos.

En Europa Lane habla de dos subidas de cuarto de punto en julio y septiembre como «escenario base». El economista jefe del Banco Central Europeo ha reafirmado la postura de Lagarde tras declaraciones durante la semana pasada de tres miembros del Consejo en favor de subidas de 50 puntos básicos. Según Lane, el escenario base se sitúa en subidas de 25 puntos básicos en julio y septiembre, asegurando que deberá haber razones de peso para discutir un ritmo de normalización mayor y que, actualmente, la inflación a medio plazo está en línea con el objetivo del 2%.

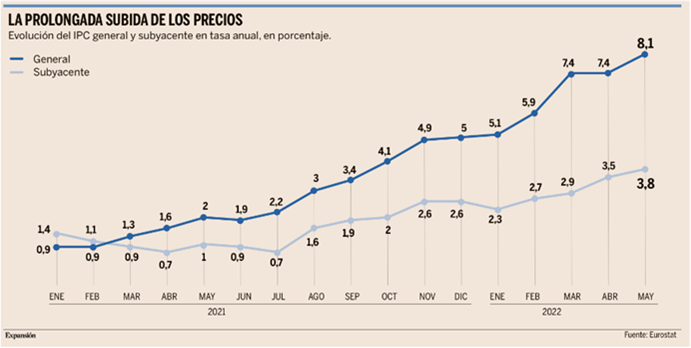

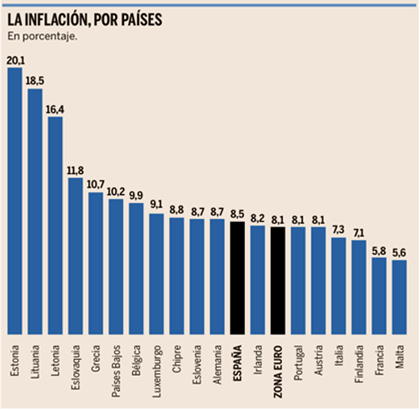

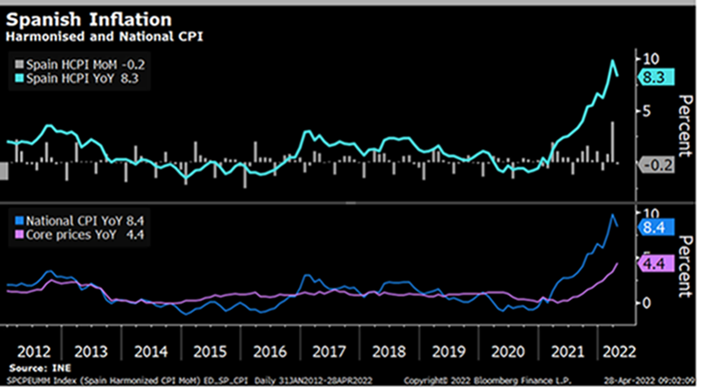

Se publicó el martes el IPC preliminar de Mayo de la Eurozona que fue de un 8,10%, por encima del 7,80% que esperaba el consenso de analistas y más de medio punto por encima del dato de Abril (7,50%) con la subyacente en el 3,80% (Esperado 3,60%). El componente de energía ha vuelto a liderar la lectura del índice agregado, aumentando un 39,2% en términos interanuales. También tiene gran relevancia el aumento de precios en alimentación y bebidas, que registran una variación interanual del 7,5% tras acelerarse más de 1 punto porcentual.

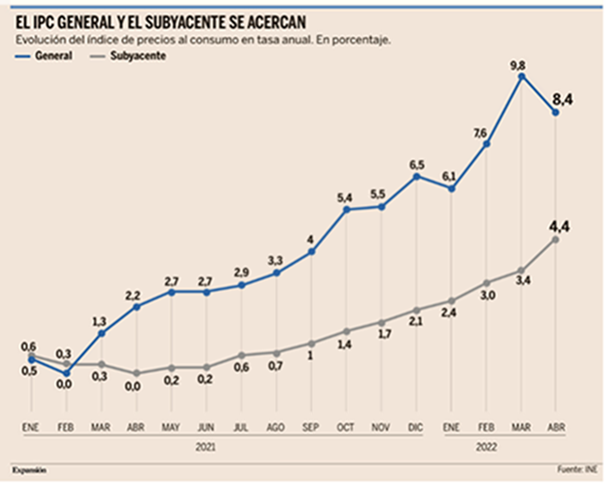

En España se publicó el lunes el dato de inflación que empeoró al 8,7% en mayo con la subyacente en su tasa más alta en 27 años. El dato avanzado de mayo ha mostrado de nuevo un empeoramiento de la fiebre inflacionaria que ni siquiera el efecto escalón ni la moderación de los precios eléctricos (que aun así continúan en zona de máximos históricos) han logrado contener. El IPC se aupó en mayo hasta el 8,7%, según el dato publicado por el INE, cuatro décimas más que en abril y una cifra sin parangón desde octubre de 1986, espoleado por el precio de los alimentos y los carburantes. En tasa mensual, los precios subieron un 0,8% tras haber retrocedido un 0,2% en abril.

La tasa de inflación general sigue por debajo del 9,8% registrado en marzo, dato inédito desde mayo de 1985, pero la tendencia es cada vez más preocupante por el fuerte nivel de penetración de la espiral alcista en los precios de consumo. Una peligrosa deriva que se plasma en el inexorable avance de la inflación subyacente, aquella que no incluye los alimentos frescos ni los precios energéticos (los más volátiles), que en mayo se ha catapultado hasta el 4,9%, cinco décimas más que en abril y su tasa más alta desde octubre de 1995.

Hace un año, el IPC subyacente apenas era del 0,2%, lo que da idea de la magnitud del desafío al que se enfrenta la economía española, con el fantasma de la estanflación llamando a la puerta cada vez con más insistencia y los temidos efectos de segunda ronda impregnando el conjunto de la cesta de la compra, porque, tal como señalaba Funcas recientemente, “el alza de la subyacente apunta a una traslación intensa de los mayores costes de producción a los elementos menos volátiles del índice”.

Con una inflación media prevista para este año del 6,9%, según el último panel de Funcas, porcentaje que varios panelistas elevan por encima del 7% (Cámara de Comercio de España, 7,6%; BBVA Research, 7%…), la pérdida de poder adquisitivo de las familias está prácticamente garantizada ante unos sueldos que suben pero más lentamente. De hecho, el alza salarial media pactada en convenio hasta abril se situó en el 2,4%, aunque cada vez son más los convenios que acuerdan mejoras próximas e incluso superiores al 5%, y los que incorporan cláusulas de revisión salarial.

Ayer se publicó el dato de paro en España y el número de parados cayó por debajo de los 3 millones de personas por primera vez en 13 años, aunque lo cierto es que 1 de cada 3 empleos creados en el último mes es empleo público.

Según el Banco de España, la hipotética interrupción de las importaciones de gas y petróleo con Rusia provocaría un impacto en el PIB de España de entre el 0,8% y el 1,4% durante el primer año, siendo mayor para el conjunto de la UE (entre un 2,5% y un 4,2%). En el caso que la interrupción del comercio sea total, el impacto sería de hasta un 2,4% para el PIB español y de hasta el 6% para la Unión Europea.

El Euribor 12 meses cerró Mayo en el 0,287% después de subir 27 puntos básicos en Mayo y 76 puntos básicos en el último año desde el -0,481% de Mayo del 2021.

La inflación de 2022 y las experiencias del pasado. Francisco Cabrillo. Catedrático de Economía en la Universidad Complutense. Fundación Civismo.

¿Hemos aprendido algo de la historia económica reciente que pueda resultarnos útil a la hora de diseñar la política monetaria que necesitamos para corregir los actuales desequilibrios macroeconómicos? La cuestión es compleja porque cabe presentar argumentos a favor y en contra de una respuesta afirmativa. Tendríamos que contestar que sí, si pensamos que tanto los banqueros centrales como los economistas somos hoy conscientes del peligro que supone dejar caer la oferta monetaria en un momento de crisis económica. Como afirmó Ben Bernanke en su conocido discurso con motivo del 90 cumpleaños de Milton Friedman, al hacer referencia al torpe comportamiento de la Reserva Federal en los años de la Gran Depresión, que dio pie a una reducción sustancial de la cantidad de dinero con efectos desastrosos sobre la economía: “Gracias a usted, no lo volveremos a hacer”. Y, afortunadamente, no lo hemos hecho.

Pero me temo que los banqueros centrales –y buena parte de los economistas– no han sido plenamente conscientes –o se han olvidado– del peligro que supone financiar un programa extraordinario de gasto público mediante la compra masiva de deuda pública por los bancos centrales. Hace sólo unos días asistí a un seminario organizado por el Institute of International Monetary Research, cuyo objetivo era analizar la inflación actual a la luz de la experiencia por la que pasaron diversos países occidentales en la década de 1970, el último gran período de inflación en el mundo occidental. El ponente era Bill Robinson, un conocido experto británico en política monetaria, quien apuntó algunas ideas interesantes sobre el tema; la más provocativa de las cuales fue, seguramente, su afirmación de que una de las razones que explican la mala gestión llevada a cabo por los bancos centrales de EEUU y Europa a lo largo de los dos últimos años es el hecho de que quienes están hoy a cargo de estas políticas no eran economistas en activo en la década de 1970 o, incluso no había tenido siquiera sus primeros contactos con el análisis económico en aquella época. A muchos no les gustará esta idea. Pero sería un error dejar a un lado este comentario y considerarlo como el lamento de un viejo economista a quien las nuevas generaciones hacen poco caso.

Yo nunca había planteado el tema en la forma en la que lo hizo Robinson; pero creo que su observación coincide con una idea que, de otra manera, he expuesto en público en diversas ocasiones: ¿por qué nos hemos olvidado de lo que aprendimos hace cuarenta o cincuenta años y repetimos equivocaciones que parecía que habían pasado al baúl de la historia hace ya bastante tiempo? Con el agravante, además, de que, en su día, la conciencia del problema había hecho que se introdujeran reformas importantes en la regulación de los bancos centrales y en la forma de llevar a cabo la política monetaria. El diseño de la Unión Monetaria Europea y el Estatuto del BCE son buenos ejemplos de ello; pero no son los únicos, ciertamente. Es decir, sabíamos que el peligro de emitir dinero para financiar el gasto público existía. Y habíamos procurado conjurarlo creando unas instituciones más sólidas y fiables… hasta que unas circunstancias especialmente duras nos llevaron a equivocarnos otra vez.

Medidas antiinflacionarias

Parece que hoy los bancos centrales reconocen, por fin, que la inflación actual no es un fenómeno “temporal”, como afirmaban hace sólo algunos meses; que la situación se les ha ido de las manos y que tienen que adoptar medidas para frenar el crecimiento del nivel de precios; y la cuestión relevante ha pasado a ser cómo y cuándo aplicar tales medidas. Y no es una decisión fácil. Las medidas antiinflacionarias pueden cortar el crecimiento de las economías que aún están recuperándose de la recesión de 2020, lo que preocupa –con razón– tanto a políticos como a banqueros. Pero posponer la política de estabilización y permitir que los precios sigan subiendo puede tener como efecto que el ajuste posterior deba ser más duro.

Existen, por tanto, dudas razonables sobre aspectos concretos de la aplicación de la estrategia antiinflacionaria. Pero una cosa que quienes gestionan la política económica deberían asumir y dejar clara a la opinión pública desde el primer momento es que el ajuste tendrá costes. Cuando se han cometido errores en política económica, rara vez se pueden corregir sin pagar un precio. Y no cabe duda de que ese precio será mayor para las economías más débiles y endeudadas. También, a la hora de asumir estos efectos, puede ser útil estudiar la experiencia de los años 1970 y primeros 1980. Sabemos cómo Paul Volcker resolvió el problema de la inflación de aquellos años en Estados Unidos y sentó las bases para un periodo posterior de estabilidad y crecimiento. Pero su política monetaria contractiva, con fuertes subidas de los tipos de interés, tuvo a corto plazo costes elevados en términos de actividad económica y empleo. Y en una situación similar –aunque de menor gravedad– nos encontramos hoy. Reflexionando sobre su actuación como presidente de la Reserva Federal, escribió: “Mi filosofía se basa en la idea de que no tenemos otra opción que enfrentarnos a la inflación, porque con el paso del tiempo la inflación y el paro siguen caminos paralelos… ¿No es ésta la lección que nos enseñan los años 1970?” Suscribo sus palabras.

En línea con el artículo de Francisco Cabrillo el martes Renta 4 Análisis publicaba un análisis sobre cómo se asemeja la situación del embargo de petróleo de los años 70 con la actualidad:

Oil embargo 1973- actualidad ¿qué provocó entonces un cambio de discurso en la Fed? Eduardo Faus. Renta 4 Banco.

Antecedentes del embargo de petróleo de 1973:

La crisis del año 1973 comenzó a gestarse tras la creación del Estado de Israel en 1948, momento en el que varios países árabes se aliaron para evitar que este nuevo estado se constituyese sobre territorio palestino. Tras sucesivas guerras, Israel ocupó algunos de estos territorios, hasta que en 1973 Egipto y Siria se aliaban atacando algunos de los territorios ocupados, lo que provocó una respuesta de Israel, apoyada por la ayuda armamentística de Estados Unidos, consiguiendo así repeler los ataques. A consecuencia de ello, los países árabes decidieron usar el petróleo como arma para conseguir sus objetivos y aumentaron de forma notablemente su precio, al tiempo que decretaban recortes en la producción y un embargo a Estados Unidos y a los Países Bajos. El embargo tuvo un fortísimo impacto en la economía americana, que dependía más del 40% del consumo energético, lo que condujo a que Israel firmara un armisticio y devolviera algunos de los territorios ocupados, a lo que los países árabes respondieron levantando el embargo en marzo de 1974.

Mediante los siguientes gráficos veremos cómo se encontraba la economía americana antes del embargo, y cómo éste afectó a la misma en los meses posteriores. Finalmente podremos concluir que aquella situación guarda algunas similitudes con la actual.

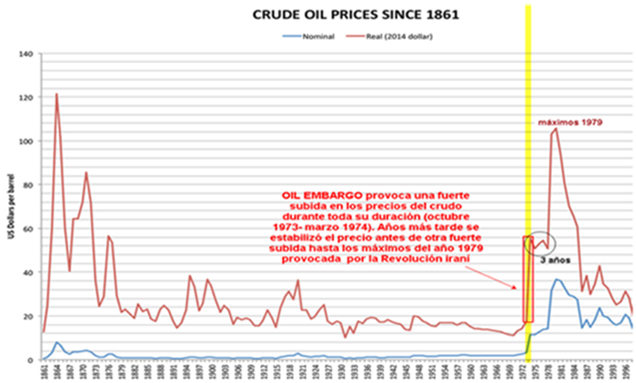

Impacto del embargo de 1973 en el PETRÓLEO:

Durante los meses del embargo de petróleo (octubre 1973- marzo 1974) el precio del petróleo se disparó, pero lo más llamativo es que tres años después de esta subida, los precios se mantuvieron estabilizados en cotas elevadas, situación que derivó en otra oleada de fuertes alzas de los precios hasta el año 1979 provocadas por la revolución en Irán:

Impacto del embargo de 1973 en la INFLACIÓN americana:

Las fuertes subidas del petróleo provocaron que la tasa de inflación en USA doblara en 1973 y sobrepasara el 10% durante 1974, obligando a la Fed a acelerar su política de subidas de tipos, como veremos.

Impacto del embargo de 1973 en los TIPOS DE INTERÉS:

El gráfico inferior nos muestra ciertas similitudes de aquel año con la situación actual. El embargo de petróleo del año 1973 provocó un fuerte incremento del precio del petróleo y de la inflación, lo que desencadenó la más agresiva respuesta de subidas de tipos de interés hasta entonces. Nótese que en los años previos al embargo los tipos de interés también venían bajando, iniciando con éste una meteórica subida hasta finales de 1974.

Impacto del embargo de 1973 en los TASA DE DESEMPLEO americana:

Por lo que respecta al desempleo, como habíamos comentado, la economía americana presentaba una dependencia del 40% del consumo de energía, por lo que el embargo causó un cambio de tendencia respecto a los años previos donde el desempleo descendía. Tras una subida inicial del desempleo durante la etapa del embargo, los meses posteriores marcaron una subida del desempleo a niveles históricos en el 9% hasta mediados de 1975, rompiendo así los registros máximos de años como 1949.

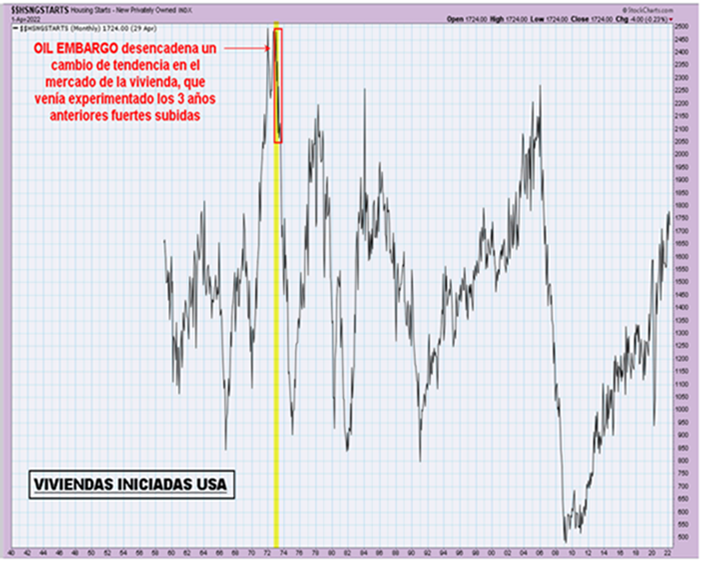

Impacto del embargo de 1973 en el MERCADO DE LA VIVIENDA americano:

El mercado de la vivienda americano vivía en 1973 una etapa gloriosa, con la tasa de viviendas iniciadas más alta de los últimos veinte años, hasta que el embargo de petróleo desencadenó un cambio de tendencia en forma de fuertes caídas hasta primeros de 1975, alcanzando lecturas de mínimos similares a las registradas en 1966.

Impacto del embargo de 1973 en el DOW JONES INDUSTRIALES:

El gráfico del índice DOW JONES INDUSTRIALES, entonces el más importante de la economía americana, es también esclarecedor. Al igual que en la tasa de desempleo, el tiempo que duró el embargo de petróleo no tuvo un efecto devastador en la bolsa, más allá de caídas del 20% que pudieron sostenerse unos meses. El principal efecto negativo en las bolsas se vivió a partir de la finalización del embargo, experimentando a partir de entonces fuertes caídas del 36% que duraron hasta finales de 1974.

Consideraciones y conclusiones:

- La crisis del petróleo provocada por el embargo de 1973 generó un descenso en la actividad industrial y aumento del desempleo acompañada por una subida en los precios, lo que popularizó el termino estanflación, acuñado en 1965 por el ministro de finanzas británico Ian McLeod.

- Las fuertes subidas de tipos de interés de entonces no tuvieron un impacto en la caída de los precios del petróleo ni en la inflación, que en el año 1975 se mantenía en zona de máximos en el 9%, sino que provocaron una subida del desempleo y descenso generalizado de la actividad económica que derivó en una importante recesión.

- Lo que finalmente provocó un cambio de discurso en la Fed a mediados de 1974, cuando empezó a bajar los tipos de interés, fue el importante aumento del desempleo durante ese año desde niveles del 5% al 9%.

- La bolsa americana marcó un importante suelo, desde el que un año más tarde se revalorizó casi un 80% a finales del año 1974, cuando la Fed comenzó a bajar los tipos de interés.

¿Causará la inflación la recesión de EEUU? Michael R. Strain.

La veloz inflación en Estados Unidos oculta señales de una desaceleración económica que podría amenazar la extensión del crecimiento actual. Aunque el gasto personal de consumo nominal creció el 3,4% entre octubre de 2021 y marzo de 2022 (el último mes para el que contamos al elaborar esta información), teniendo en cuenta la subida de precios, el gasto personal de consumo no varió en términos agregados. Y las ventas minoristas ajustadas por inflación pintan aún peor: siguen igual desde marzo de 2021.

Esta desaceleración también se percibe en los datos sobre las opiniones de la gente. Una encuesta del mes pasado llevada a cabo por CNBC-Momentivehalló que la mitad de los estadounidenses comieron menos fuera de casa y más de un tercio de ellos usaron menos sus automóviles o cancelaron una suscripción mensual. La gravedad de esas reducciones del gasto puede aumentar: el 40% de los encuestados dijo que, de mantenerse los altos precios, consideran cancelar sus vacaciones; y el 76% expresó su preocupación porque el alza de precios los obligará a reconsiderar sus decisiones financieras.

El índice de la Universidad de Michigan sobre el ánimo de los consumidores refuerza estos hallazgos: cayó a su punto más bajo en una década (es menor incluso que en la primavera de 2020, cuando la pandemia del Covid-19 causó un salto abrupto del desempleo y una grave contracción económica).

El estancamiento del gasto y la reducción de los planes de gasto futuro no debieran sorprendernos, si consideramos que la inflación redujo los salarios reales de la mayoría de los trabajadores. Hasta el momento los consumidores mantuvieron en gran medida su gasto actual, a pesar del impacto de los mayores precios en los presupuestos de los hogares, pero eso no puede durar indefinidamente y tal vez ni siquiera llegue al segundo semestre de este año.

El gasto de los consumidores representa la parte del león de la economía estadounidense, pero es posible que las empresas previsoras también estén planificando una contracción. El mes pasado, una encuesta del Banco de Filadelfia de la Reserva Federal de EEUU mostró que las empresas manufactureras tienen las menores expectativas netas de aumento de la actividad futura desde diciembre de 2008, cuando transitábamos las profundidades de la Gran Recesión. Más del 85% de las empresas afirmó que los precios de sus insumos aumentaron.

De manera similar, en una encuesta a pequeñas empresas llevada a cabo en abril por la Federación Nacional de Empresas Independientes (National Federation of Independent Business), solo el 4% de ellas afirmó que los próximos tres meses serán un buen momento para una expansión (una reducción de más de la mitad en seis meses). En el otoño pasado era más frecuente que las empresas esperaron mayores ventas en el siguiente trimestre; ahora un 12% más de empresas espera que sus ventas se reduzcan en vez de crecer en ese plazo.

Más pesimismo

Ciertamente, muchos otros indicadores sugieren que la recuperación sigue en curso, pero estos datos son preocupantes porque señalan la posibilidad de que los consumidores se estén estancando, y que los hogares y las empresas se estén volviendo cada vez más pesimistas. De acuerdo con esto, la Reserva Federal de EEUU debe adecuar sus planes —y su retórica— a todos estos datos. Aunque el presidente de la Fed, Jerome Powell, habla de un aumento expeditivo de las tasas de interés a un nivel en que la política monetaria ya no estimule la demanda, los halcones del Comité de Políticas del Banco Central insisten en acciones aún más agresivas. Por ejemplo, James Bullard, presidente del Banco de St. Louis de la Reserva Federal, desea que la tasa de referencia de la Fed llegue al 3,25-3,5% para finales de este año.

Es posible que eso resulte necesario en última instancia, pero dadas las señales de alerta —incluida la desaceleración del crecimiento del salario nominal promedio en abril— la Fed debe cuidarse de no quedar atrapada en un curso de acción específico por condicionar la expectativa del mercado imprudentemente con una retórica dura. Después de todo, es posible que los halcones de la Fed estén sobreestimando la dificultad de enfriar la economía. Habitualmente la Fed tiene que inducir despidos para desacelerar la economía, pero el mercado de trabajo actualmente carece de margen debido al exceso de vacantes, no a niveles elevados de desempleo. Reducir las vacantes puede resultar más fácil que inducir despidos.

Además, las condiciones financieras ya están respondiendo rápida —y previsoramente— a las posibles restricciones monetarias. El rendimiento de los bonos del Tesoro está aumentando y las tasas fijas de las hipotecas a 30 años se dispararon de cerca del 3% a principios del año a más del 5% este mes. Además de esas cuestiones, la guerra de Rusia en Ucrania y la desaceleración económica en China enfriarán en alguna medida la economía estadounidense, reduciendo aún más la carga de la Fed.

A eso se suma que las expectativas inflacionarias a largo plazo son razonablemente estables, por lo que debiera ser más fácil para la Fed restablecer la inflación a corto plazo ahora que en las décadas de 1970 y 1980, cuando hubo que recomponer completamente las expectativas a largo plazo.

La Fed se retrasó dolorosamente durante 2021. Incapaz de percibir el grado en que se acumulaban las presiones inflacionarias, agregó combustible a una economía ya recalentada. Si las condiciones económicas pierden velocidad más abruptamente de lo que prevé, tendrá que aplacar en 2022 más ágilmente de lo que fortaleció en 2021.

La posibilidad de que EEUU sufra una recesión el próximo año tal vez penda de un hilo.

No apuesten a un aterrizaje suave. Nouriel Roubini. Profesor emérito de Economía en la Escuela de Negocios Stern de la Universidad de Nueva York, es economista jefe de Atlas Capital Team.

En 2021, el gran debate sobre las perspectivas para la economía global se centraba en si la creciente inflación en Estados Unidos y otras economías avanzadas era transitoria o persistente. Los principales bancos centrales y la mayoría de los investigadores de Wall Street se alistaban en el Equipo Transitorio. Atribuían el problema a efectos de base y a cuellos de botella temporales en la oferta, lo que implicaba que la alta tasa de inflación rápidamente se retrotraería al rango de meta del 2% de los bancos centrales.

Mientras tanto, el Equipo Persistente, liderado por Lawrence H. Summers de la Universidad de Harvard, Mohamed A. El-Erian del Queens College de la Universidad de Cambridge, y otros economistas, sostenía que la inflación se mantendría alta, porque la economía se estaba recalentando como consecuencia de una demanda agregada excesiva. Esa demanda estaba impulsada por tres fuerzas: políticas monetarias persistentemente laxas, políticas fiscales excesivamente estimuladoras y una rápida acumulación de ahorros de los hogares durante la pandemia, lo que condujo a una demanda acumulada una vez que las economías se reabrieron.

Yo también estaba en el Equipo Persistente. Pero sostenía que, además de una demanda agregada excesiva, varios shocksde oferta agregada negativos contribuían a la creciente inflación –de hecho, a una estanflación (un crecimiento reducido sumado a una inflación más alta)–.

La respuesta inicial al Covid-19 había conducido a confinamientos, que causaron importantes alteraciones en las cadenas de suministro globales y redujeron la oferta de trabajadores (creando un mercado laboral muy reducido en Estados Unidos). Luego se produjeron dos shocksde oferta adicionales este año: la brutal invasión de Ucrania por parte de Rusia, que ha hecho subir los precios de las materias primas (energía, metales industriales, alimentos, fertilizantes) y la respuesta de Covid cero de China ante la variante Ómicron, que ha derivado en otra ronda de cuellos de botella en las cadenas de suministro.

Ganó el ‘Equipo persistente’

Ahora sabemos que el Equipo Persistenteganó el debate de la inflación en 2021. La inflación que se aproxima a los dos dígitos hizo que la Reserva Federal de Estados Unidos y otros bancos centrales hayan tenido que admitir que el problema no es transitorio y que se lo debe tratar con urgencia mediante un ajuste de la política monetaria.

Eso ha desatado otro gran debate: si los responsables de las políticas económicas pueden o no pergeñar un “aterrizaje suave” para la economía global. La Fed y otros bancos centrales sostienen que podrán aumentar tipos lo suficiente como para hacer bajar la tasa de inflación a su meta del 2% sin causar una recesión. Pero yo y otros muchos economistas dudamos de que este escenario Ricitos de Oro –una economía que no está ni demasiado caliente ni demasiado fría– se pueda lograr. El grado de ajuste de la política monetaria que hace falta inevitablemente provocará un aterrizaje forzoso, traducido en una recesión y un paro más alto.

Como los shocks estanflacionarios reducen el crecimiento y aumentan la inflación a la vez, confrontan a los bancos centrales con un dilema. Si su mayor prioridad es combatir la inflación e impedir que se desanclen peligrosamente las expectativas de inflación (una espiral de salarios y precios), deben eliminar gradualmente sus políticas expansionistas poco convencionales y aumentar los tipos de interés a un ritmo que probablemente causaría un aterrizaje forzoso. Pero si su principal prioridad es sustentar el crecimiento y el empleo, necesitarían normalizar la política más lentamente y correr el riesgo de que se desaten las expectativas de inflación, preparando el escenario para una inflación persistente por encima del objetivo.

Un escenario de aterrizaje suave por lo tanto se asemeja a una expresión de deseo. Por ahora, el aumento de la inflación es lo suficientemente persistente para que sólo un ajuste importante de las políticas pueda retrotraerla al objetivo. Si tomamos como referencia los episodios de alta inflación previos, coloco la probabilidad de un aterrizaje forzoso en el lapso de dos años en más del 60%.

Pero hay un tercer escenario posible. Los responsables de las políticas monetarias hablan mucho hoy sobre combatir la inflación para evitar el riesgo de que se desmadre. Pero eso no significa que llegado el caso no den un paso atrás y permitan que la tasa de inflación aumente por encima del objetivo. Considerando que alcanzar el objetivo muy probablemente exija un aterrizaje forzoso, podrían terminar aumentando los tipos y luego echarse atrás una vez que ese escenario se vuelva más factible. Asimismo, como hay tanta deuda privada y pública en el sistema (348% del PIB a nivel global), las alzas de las tasas de interés podrían desatar una fuerte caída adicional en los mercados de bonos, acciones y crédito, dándoles a los bancos centrales una razón más para dar marcha atrás.

Fuerzas opuestas

En pocas palabras, el esfuerzo de combatir la inflación fácilmente podría hacer colapsar la economía, los mercados o ambos. Una dosis modesta de ajuste de los bancos centrales ya ha sacudido a los mercados financieros: índices bursátiles clave se acercaron a territorio bajista (una caída del 20% con respecto a picos recientes), los rendimientos de los bonos subieron y los diferenciales de crédito se ampliaron. Sin embargo, si los bancos centrales ahora se acobardan, el desenlace se asemejará a los años 1970 estanflacionarios, cuando una recesión estuvo acompañada de una alta inflación y de expectativas inflacionarias desancladas.

¿Qué escenario es más probable? Todo depende de una combinación de factores inciertos, que incluyen la persistencia de la espiral de precios y salarios, el nivel al que deben aumentar los tipos para controlar la inflación (creando holgura en los mercados de bienes y de trabajo) y la voluntad de los bancos centrales de infligir un dolor a corto plazo para alcanzar sus metas de inflación. Asimismo, todavía está por verse qué curso tomará la guerra en Ucrania y qué efecto tendrá en los precios de las materias primas. Lo mismo es válido para la política de Covid cero de China, con su efecto en las cadenas de suministro, y para la corrección actual de los mercados financieros.

La evidencia histórica demuestra que un aterrizaje suave es altamente improbable. Eso deja la posibilidad de un aterrizaje forzoso y un retorno a una inflación más baja, o de un escenario estanflacionario. Como sea, una recesión en los próximos dos años es probable.

Buen fin de semana.

Comentario de mercado viernes 27 de Mayo

El movimiento más agresivo estos días está siendo el del eurodólar, el euro se ha visto favorecido desde la semana pasada por el tono más “hawkish” de varios miembros del Banco Central Europeo. Entre ellos Villeroy, que comentaba que un Euro débil no es del agrado del BCE, y que lo monitorizan de cerca. Knot abría la puerta a una posible subida de 50 puntos básicos en la próxima reunión del BCE si los datos lo justificaban, comentario tras el cual el mercado comenzaba a descontar hasta un 1% de subida de tipos de aquí a final de año, y Rehn indicaba que la primera subida podría ser en verano. Este lunes, como comentaré más adelante, además Lagarde apuntaba a salir de tipos negativos a finales del tercer trimestre de 2022. Todo esto hacia que las expectativas de subidas de tipos se incrementasen hasta 10 subidas para este año, cuando hace dos meses estaban tan solo en 5 subidas.

Eurodólar últimos 5 años.

Ayer en Estados Unidos los mejores resultados de las compañías de comercio minorista (retailers), Macy´s +18%, Dollar Tree +21%, Nordstrom +5%, Ralph Lauren +5%…, suavizaban los temores sobre el consumo generados por los profit warnings de la semana pasada en compañías como Walmart o Target, lo que contribuiría a que Wall Street se pueda anotar su primera subida semanal tras siete consecutivas de recortes. También han tenido una evolución positiva los resultados de tecnológicas chinas (Alibaba, Baidu). Asimismo, se aprecia cierta menor aversión al riesgo, por ejemplo, en el mercado del crudo y en el dólar, el Brent +17% en las últimas dos semanas, hasta 117 dólares por barril apoyado por el inicio de la “driving season” y una positiva evolución de inventarios, mientras que el dólar se deprecia un 4% hasta 1,08 dólares por euro en el mismo período.

Precio del Brent últimos 12 meses.

Estas semanas vuelve un poco de sentido común a los mercados y ha vuelto a recuperarse la correlación entre las Bolsas y los bonos, en las últimas dos semanas, las rentabilidades de los bonos soberanos han sido significativamente más bajas a medida que las bolsas han continuado cayendo (S&P -15% en el 2022). Mientras tanto, las expectativas de tipos en Estados Unidos se han mantenido bastante estáticas durante todo el mes en torno al 2,7 % para diciembre de este año.

Los mercados continúan preocupados con la posibilidad de una recesión en el próximo año. Los datos de vivienda de Estados Unidos sugieren que los tipos de interés-hipotecas más altas están comenzando a mermar la confianza en el sector. En el Reino Unido, la confianza del consumidor cayó al nivel más bajo desde que comenzó la encuesta (GfK) en 1974. En cuanto a Europa, las matriculaciones de automóviles cayeron un 21% interanual en abril, extendiendo la caída de marzo.

Para el consumidor, una combinación de aumento de los tipos y los precios de los alimentos y la energía están mermando la demanda. Sin embargo, los ahorros acumulados durante Covid sugieren que el pánico puede ser exagerado. Los datos del mercado laboral del Reino Unido mostraron otra caída en la tasa de desempleo al 3,7% con más vacantes que desempleados en el país. En la otra cara de la moneda, la semana pasada los datos de inflación en el Reino Unido sorprendieron con su aumento del 9% interanual, pero esto no fue peor de lo esperado, con tres cuartas partes del aumento explicado por el aumento de los precios del gas y la electricidad.

El euro ha recuperado terreno frente al dólar esta semana después de un discurso más agresivo de lo esperado de Christine Lagarde que luego comentaré, y del mínimo de los últimos 5 años (1,038) y cuando algunos bancos de inversión hablar de paridad, el euro se ha ido al 1,08.

Eurodólar últimos 5 años.

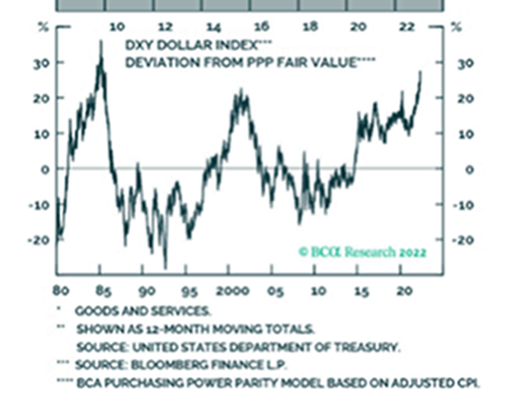

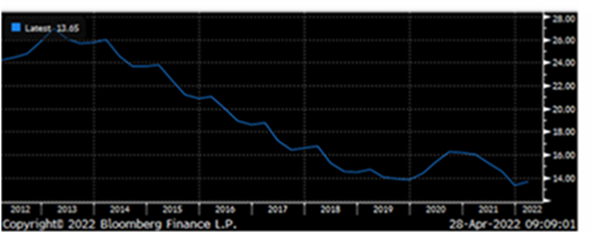

El DXY (Us Dollar Index) cotiza a estos precios con un 27% de prima vs PPP (Purchasing Power Parity) según BCA Research.

La última vez que vimos este exceso de valoración fueron los años 80. Las posiciones especulativas en dólar siguen en la parte alta del rango. El eurodólar ya refleja muy bien el diferencial de tipos Alemania frente a Estados Unidos.

De ahí que esta semana estemos viendo un rebote del euro desde ese soporte del 1,04, aunque el 12 de Mayo hizo un mínimo de 1,038 no terminó de romper ese suelo con claridad.

Las autoridades Chinas intentan, como pueden, estimular el crecimiento económico del país, que se resiente por la caída del consumo mundial, los altos precios y los confinamientos selectivos en algunas de las grandes ciudades chinas. Muchos valores asociados a tecnología e internet sufren y la mayoría de los analistas rebajan las previsiones de crecimiento para la región. La preocupación general es si las condiciones macroeconómicas son lo suficientemente buenas o no y son muchos los que hablan abiertamente ya de un deterioro de estas. En el mercado se siguen viendo revisiones a la baja del crecimiento esperado para 2022 en China, +3% según UBS (anterior +4,2%) y +3,7% para JP Morgan (frente al +4,3% que esperaba antes), ante la previsión de que los estímulos que pueda adoptar el gigante asiático, tanto monetarios como fiscales, sean insuficientes para compensar el impacto negativo de los confinamientos para frenar el Covid. El objetivo del gobierno chino (+5,5%) queda cada vez más lejos.

Shanghai Shenzhen CSI 300 index desde Enero del 2021.

BlackRock ha bajado esta semana su recomendación sobre Renta Variable de mercados desarrollados de sobreponderar o Comprar a Neutral, bajan Europa, Estados Unidos y Japón de Comprar a Neutral. Lo que puede ser interpretado como una señal de Capitulación.

“We downgrade DM stocks to neutral due to uncertainty over policy amid a worsening macro picture. Their appeal relative to bonds has also diminished. The risk has risen that central banks slam the policy brakes as they focus solely on inflation without fully acknowledging the high costs to growth and jobs. We cut U.S. equities to neutral. The Fed’s hawkish pivot has raised the risk that markets see rates staying in restrictive territory. The year-to-date selloff partly reflects this, yet we see no clear catalyst for a rebound. We cut European equities to neutral as the fresh energy price shock in the aftermath of the tragic war in Ukraine puts the region at risk of stagflation”.

https://www.blackrock.com/us/individual/insights/blackrock-investment-institute/weekly-commentary

Algunos indicadores de sentimiento de mercado indican que las Bolsas todavía podrían corregir más, con lo que al mercado todavía le puede quedar una caída adicional del 10%-15%.

Importante esta semana:

El miércoles se publicaron las Actas de la Fed que no depararon sorpresas al telegrafiar subidas de 50 puntos básicos en las reuniones de junio y de julio, evitando la opción más agresiva de subir 75 puntos básicos, advirtiendo algunos miembros que sería necesario una política restrictiva.

Esta semana, desde el punto de vista macroeconómico, lo más importante en Europa fueron los PMIs que se publicaron el martes, se publicaron los PMI preliminares de mayo, registrando un deterioro generalizado: en la Eurozona, compuesto (54,9 vs 55,1e vs 55,8 anterior), manufacturero (54,4 vs 54,7e vs 55,5 anterior) y de servicios (56,3 vs 57,4e vs 57,7 anterior); en Alemania, compuesto (54,6 vs 53,9e vs 54,3 anterior), manufacturero (54,7 vs 54e vs 54,6 anterior) y de servicios (56,3 vs 57,1e vs 57,6 anterior); en Francia, compuesto (57,1 vs 56,9e vs 57,6 anterior), manufacturero (54,5 vs 55,2e vs 55,7 anterior) y de servicios (58,4 vs 58,5e vs 58,9 anterior); en Reino Unido, compuesto (51,8 vs 56,5e vs 58,2 anterior), manufacturero (54,6 vs 55e vs 55,8 anterior) y de servicios (51,8 vs 57e vs 58,9 anterior). En EE.UU. también se publicaron cifras del PMI preliminar de mayo, también con retrocesos respecto al mes anterior: compuesto (53,8 vs 55,7e y 56 anterior), manufacturero (57,5 vs 57,7e vs 59,2 anterior) y de servicios (53,5 vs 55,2e vs 55,6 anterior).

Ayer se revisó a la baja el crecimiento del PIB en Estados Unidos. Dato negativo al confirmarse que la contracción de la actividad fue más intensa de lo publicado anteriormente, siendo que el PIB cayó un -1,5% trimestral anualizado, una décima peor que la primera publicación. Por el lado más positivo, la lectura de los componentes del PIB sigue mostrando fortaleza de la demanda interna, dado que esta caída del PIB se debió a un peor comportamiento del sector exterior e inventarios, mientras que los datos de consumo privado se han revisado al alza, mostrando que el gasto del consumidor avanzó a ritmos del +3,1% trimestral anualizado frente al +2,7% anterior. Por otra parte, las peticiones semanales de desempleo bajaron hasta las 210 mil en la semana del 21 de mayo desde las 218 mil registradas en la semana anterior, según los datos publicados por el Departamento de Trabajo estadounidense. Esta cifra sigue confirmando la fortaleza del empleo. En el sector inmobiliario siguen los datos negativos, las ventas de viviendas pendientes fueron negativas en abril con una nueva caída del -11,5% interanual, tras haber caído un -9,2% en el mes anterior.

Este lunes la presidente del Banco Central Europeo, Christine Lagarde , anunció que el BCE subirá tipos por primera vez desde el 2011 en Julio y otra segunda vez en Septiembre. Lagarde indicó que la política monetaria seguirá ajustándose hasta alcanzar el “tipo de interés neutral”. Bloomberg Economics estima que ese tipo de interés neutral para la zona euro está en el 1,5%. Bloomberg Economics espera que el BCE suba los tipos 25 puntos básicos en Julio otros 25pbs en Septiembre y otros 25pbs en Diciembre. “I expect net purchases under the APP to end very early in the third quarter. This would allow us a rate lift-off at our meeting in July, in line with our forward guidance. Based on the current outlook, we are likely to be in a position to exit negative interest rates by the end of the third quarter.»

Ni las restricciones sanitarias a la economía, ni la interrupción de las cadenas de suministros ni la escalada de la inflación habían conseguido impactar en una economía internacional que hasta finales de 2022 mantenía una velocidad de crucero, impulsada por la liberación de la demanda embalsada durante el confinamiento, la progresiva reapertura de la actividad y la confianza infundida por la vacuna, pero la invasión de Ucrania ha dado al traste con todo ello, provocando un frenazo súbito y generalizado de las economías desarrolladas en el arranque del año. El PIB de los países desarrollados apenas creció un 0,1% en el primer trimestre del año, con respecto al trimestre anterior, lo que supone una parada en seco de la actividad después de registrar un crecimiento del 1,2% entre octubre y diciembre que es, asimismo, el avance medio registrado en los tres trimestres precedentes y el peor dato desde el estallido de la crisis del coronavirus hace dos años. Y, lo que es peor, algunas de las principales economías del mundo, como Estados Unidos, Japón o Italia, están en retroceso, mientras que Francia y Países Bajos se encuentran estancadas, lo que impide que la demanda procedente de los principales mercados tire de las exportaciones en el resto de los países.

El PIB de los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) se frenó al 0,1% entre enero y marzo, la doceava parte del avance registrado en el trimestre anterior. Sin embargo esta ralentización ha sido muy heterogénea, ya que hay varios países que han entrado en retroceso. Las principales caídas en el primer trimestre se han producido en Noruega (con un descenso del 1% entre enero y marzo), Chile (0,8%) y Costa Rica (0,5%). Sin embargo, quizá el dato más significativo es el de Estados Unidos, debido a su elevado peso en la economía mundial (casi una cuarta parte del total). Así, la economía del gigante americano ha pasado de crecer un 1,7% al cierre del año pasado a caer un 0,4% en el arranque de este ejercicio. También Japón e Italia han dado la vuelta al crecimiento registrado en el cuarto trimestre de 2021 para caer un 0,2% en el primer trimestre del ejercicio actual, mientras que Francia y Países Bajos se han estancado. Y todo ello supone un fuerte freno a la economía mundial, dado que estos cuatro países estaban creciendo a un ritmo de hasta un 1% al cierre del año pasado.

Sin embargo, el frenazo ha sido generalizado, también en aquellos países que siguen creciendo, aunque sea tímidamente, como sucede en la mayor parte de las economías. De los 28 países para los que se dispone de datos, apenas seis ganan impulso en los últimos tres meses. Se trata de Portugal, Austria, Hungría, Letonia, México y Alemania. No obstante, hay que tener en cuenta que se trata de casos excepcionales, ya que la tendencia general es a la baja, y que son economías con un peso muy escaso en la economía global, con la gran excepción de Alemania. Sin embargo, la locomotora europea apenas crece un 0,2%, insuficiente como para compensar el retroceso del 0,3% achacable a la variante Ómicron al cierre del año pasado. y apenas seis países mantienen un avance igual o superior al 1,2%, que era la tónica general hasta el año pasado, encabezados por Portugal (2,6%) y Austria (2,5%).

La desaceleración de las economías desarrolladas tiene su origen en la fuerte inflación, que ha laminado el consumo, el golpe al comercio internacional provocado por la guerra en Ucrania y la incertidumbre, agravada por este conflicto. Todo ello ha causado un frenazo súbito en las economías desarrolladas del que será difícil recuperarse en el corto plazo, debido a que los países de la OCDE representan el 60% de la economía mundial. Por lo tanto, la caída de la demanda de este grupo de países, aunque sea puntual, tendrá un gran impacto sobre las inversiones y las exportaciones del resto de países, incluso aquellos que han evitado el boicot a Rusia, como es el caso de China.

Putin vincula las exportaciones de cereales a que se eliminen las sanciones de Occidente. El Kremlin emitió ayer un comunicado tras la conversación entre Putin y Draghi donde aseguran estar dispuestos a hacer una contribución significativa para paliar la crisis alimentaria, retomando las exportaciones de cereales al resto del mundo. Según Moscú, el gobierno en Kiev y las sanciones de Occidente han sido los causantes de este parón de exportaciones que, según la Casa Blanca, están provocando el aumento de la hambruna mundial. La llamada de Draghi tenía como objetivo el desbloqueo del grano en los puertos de Ucrania, donde se almacenan buena parte de los cereales en silos.

Esta semana, la élite mundial se ha reunido de nuevo en Davos, tras una pausa de dos años por la pandemia, para asistir al Foro Económico Mundial. La conversación girará en torno a la desglobalización y sus descontentos. Según el Financial Times los titulares girarán en torno a que el desacoplamiento entre China y Estados Unidos es insostenible, que el libre comercio siempre funciona tal y como David Ricardo pensó que lo haría, y que a menos que volvamos al statu quo del neoliberalismo de mediados de los 90, nos espera la perdición.

Es cierto que el episodio de globalización más reciente generó más riqueza de la que el mundo ha conocido jamás. Lamentablemente, como ha señalado el economista Dani Rodrik, por cada dólar de aumento de la eficiencia comercial, suele haber 50 dólares (46 euros) de redistribución hacia los ricos. Las consecuencias económicas y políticas de ello son el motivo principal de que nos encontremos en un periodo de desglobalización.

Académicos y responsables políticos siguen debatiendo si la disociación es posible incluso cuando las cadenas de suministro se están volviendo rápidamente más regionales y locales. Deberían salir de su torre de marfil y hablar con más ejecutivos y líderes laborales. Mientras los economistas debaten sobre lo “posible”, las empresas no hacen más que enfrentarse a la nueva realidad de un mundo posneoliberal, adaptándose de forma creativa y, en algunos casos, incluso potenciando el crecimiento.

Los mercados emergentes de Latinoamérica, África y Asia, por ejemplo, están construyendo redes de producción regionales para bienes cruciales. En última instancia, esto podría crear vías de comercio más resistentes y nuevos modelos de desarrollo que no estén totalmente ligados a la exportación de productos baratos a un puñado de naciones ricas a través de largas rutas de transporte que son cada vez más caras y políticamente controvertidas.

En casi todas partes, las tecnologías descentralizadas y el big data están permitiendo un aumento de la producción “local para el consumo local”, algo que también puede acabar siendo bueno para el planeta. La fabricación aditiva es otro de los grandes temas de la agenda de Davos. Las casas impresas en 3D, por ejemplo, están surgiendo no sólo como una solución de vivienda rápida en zonas devastadas, sino en países ricos como Estados Unidos como una posible solución a la inflación de los alquileres.

En resumen, el mundo posneoliberal no es del todo malo ni del todo bueno, simplemente es distinto. Y, sobre todo, es más bien un reflejo de las realidades sobre el terreno. Uno de los grandes mitos del comercio del laissez-faire es que la política y los valores culturales no importan, si dos países pueden comerciar juntos, ambos serán siempre más ricos y estarán mejor, y punto. Es el clásico tropo ricardiano, pero ni siquiera el propio Ricardo se lo creía del todo.

No sólo no imaginó la tecnología que permitiría externalizar cadenas de producción enteras (en lugar de las materias primas para productos terminados, que era lo normal en 1817), sino que creía que “la mayoría de los hombres adinerados se contentarían con una baja tasa de beneficios en su propio país, en lugar de buscar un empleo más ventajoso para su riqueza en naciones extranjeras”. Está claro que nunca estuvo en Davos. No hay que fomentar el nacionalismo. Pero sí cuestionar la creencia económica convencional. Consideremos el debate en torno a la fabricación, otro tema del Foro Económico Mundial. Muchos economistas señalan que la industria manufacturera representa una proporción pequeña y decreciente de los puestos de trabajo en los países ricos y también en muchos pobres. Los países deberían desprenderse del trabajo en las fábricas a medida que ascienden en la cadena alimenticia hacia los servicios. Pero, como sabe cualquier persona del mundo empresarial, estos sectores siempre han estado más interrelacionados de lo que indican los datos del empleo, y esa relación se está estrechando mucho más en nuestra era.

Los estudios muestran que empresas de todo tipo con un fuerte peso del conocimiento tienden a surgir con más frecuencia en los centros industriales, impulsando niveles más altos de crecimiento en los países que las crean. El cambio en curso a nuestra siguiente etapa de desarrollo digital, desde el Internet de los consumidores al “Internet de las cosas”, inyectará esteroides en esta tendencia. Como los datos viven en los productos manufacturados, ya no existe una línea divisoria entre el trabajo de fábrica y el trabajo del conocimiento.

Pensemos en algo tan sencillo como un neumático de automóvil. A medida que los vehículos se vuelven autónomos, el neumático se convierte en el nodo clave de recopilación de información entre la carretera y el coche, monitorizando las condiciones, rastreando el movimiento, etc. Empresas como Bridgestone, Pirelli o Michelin, entre otras, están incorporando sensores en sus productos para recoger estos valiosos datos, que serán analizados por un gran número de empresas e industrias, creando negocios y puestos de trabajo totalmente nuevos que aún no podemos imaginar. ¿A quién pertenecen estos datos? Probablemente, a las empresas y países que fabrican los productos.