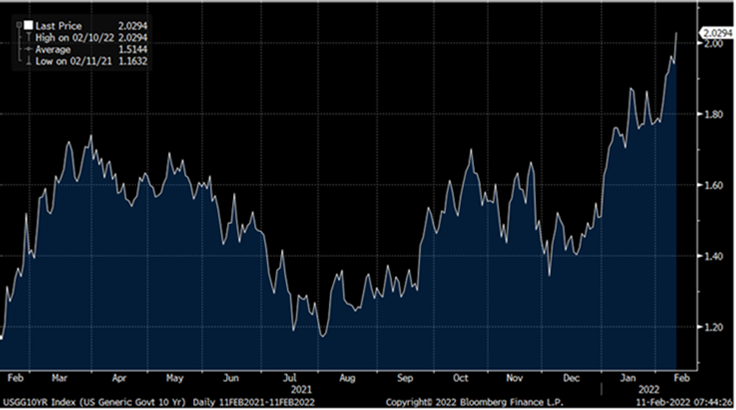

Siguen destacando las ventas de deuda pública, motivado por las preocupaciones sobre el endurecimiento de la política monetaria, sobre todo a raíz del dato de ayer de inflación en Estados Unidos que comentaré más adelante (7,50%). El Rendimiento del Bono a 10 años americano (T-Note) está en máximos desde Agosto del 2019, situándose en 2,03%, el Bono a 10 años alemán (Bund) cotiza a 0,28% y el bono español a 10 años a 1,18%. Niveles de TIR elevados, no vistos desde el comienzo de la pandemia. Algunos economistas opinan que los mercados podrían haber reaccionado demasiado al mensaje del Banco Central Europeo. El gobernador del Banco de Francia, miembro del consejo de gobierno del BCE, declaró que el mercado tuvo reacciones demasiado expresivas en los últimos días.

Las Bolsas a comienzos de semana han estado más tranquilas, aunque ayer se aceleraron de nuevo las caídas motivadas por el dato de IPC americano. Dos fueron los principales catalizadores paras las subidas de Bolsa de comienzos de semana que llevaban a las Bolsas europeas a situarse a un 3,50% de sus máximos historícos, por un lado, el buen tono que están tomando las negociaciones con Irán, que cuenta con 1,3 millones de barriles de capacidad sin utilizar, y por otro lado, las previsiones para 2022 de la Agencia de la Energía en Estados Unidos. El organismo gubernamental apunta a un fuerte crecimiento en la producción de crudo en el país, que en 2022 sobrepasará los 12 millones de barriles por día, su nivel más alto en la historia. Además señalan que nos encontramos en un periodo de transición hacia un mercado mejor abastecido y en sus previsiones señalan que la oferta global empezará sobrepasar a la demanda a partir del segundo trimestre, algo que será una constante para el resto del año.

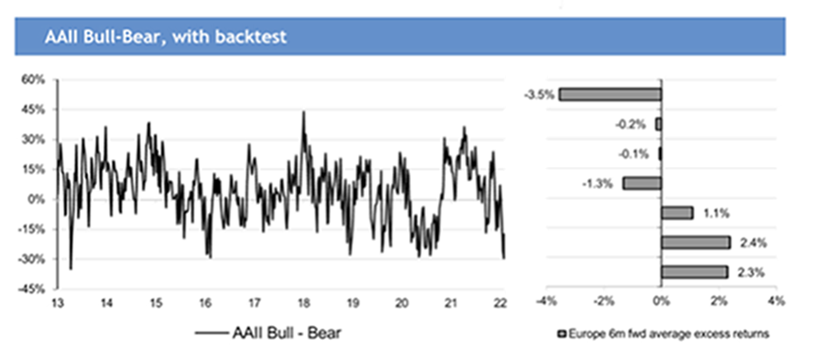

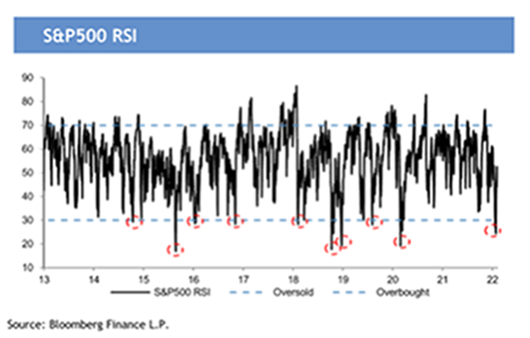

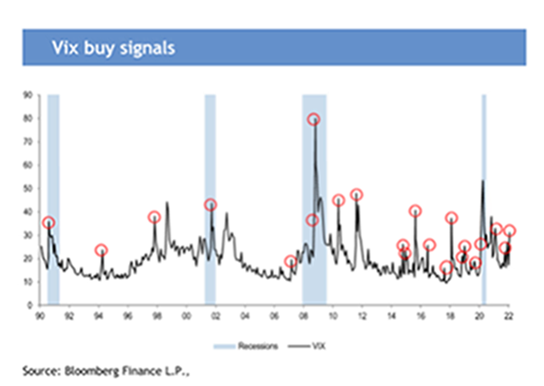

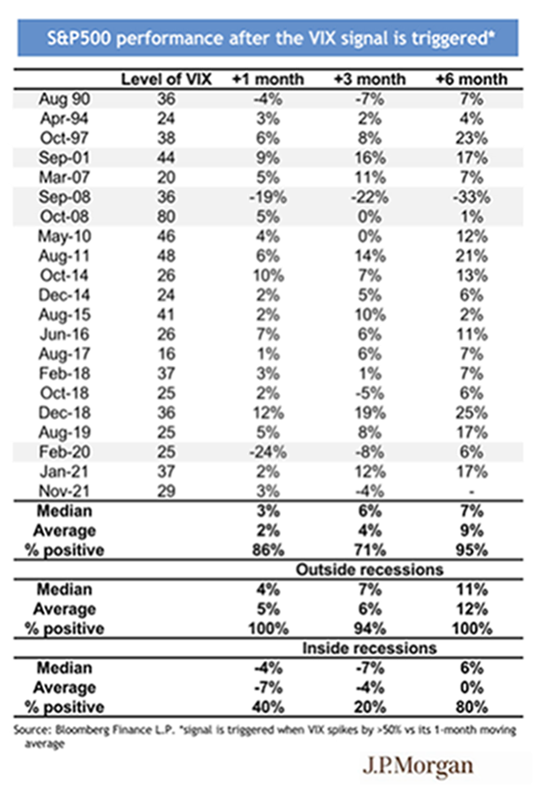

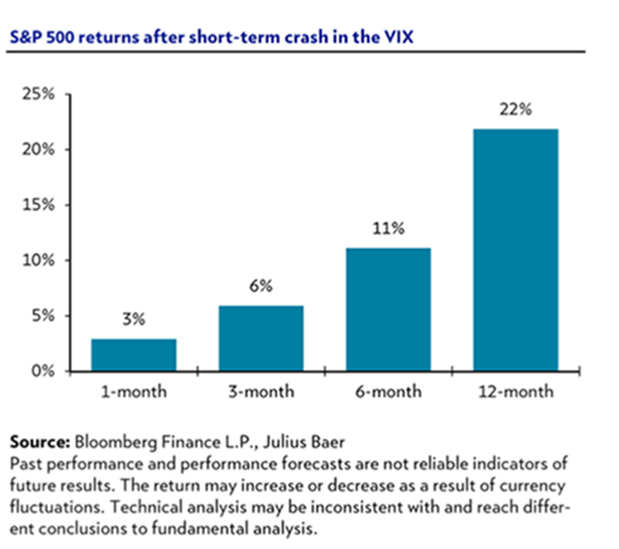

En el último informe de estrategia de JPMorgan sus estrategas no dan el ciclo por terminado. Creen que la renta variable aún tiene recorrido alcista. Esperan que los beneficios sigan creciendo, esperan un rebote en la actividad china y no piensan que la Fed vaya a ponerse más “hawkish” de lo que ya está metido en precio. El sentimiento de los inversores se ha ido volviendo negativo en las últimas semanas. Esto queda patente en los indicadores Bull-Bear. Los RSIs parecen sobrevendidos. El índice de volatilidad del S&P 500 (VIX) no sigue dando señales de compra. Estas señales han llevado en el 100% de los casos a subidas de mercado a 1M/6M salvo en momentos de recesión.

Los analistas de JPMorgan creen que es muy pronto para posicionarse de cara a una recesión. Las condiciones financieras son buenas, los tipos reales siguen en -70bps, los mercados laborales siguen mejorando, los balances de los bancos y los consumidores siguen siendo robustos, y los cashflows de las compañías aún no han dado muestras de debilidad. El impacto del COVID debería de seguir desapareciendo, la variante Omicron sigue probando ser mucho menos agresiva que el resto. Esto debería de facilitar un rebote en la actividad y el consumo. Por otro lado, creen que los problemas de escasez de oferta han pasado ya su peor momento. Así mismo, los precios de la energía han comenzado a aflojar. El mayor riesgo a corto plazo es el geopolítico. Es probable que veamos una nueva escalada de las tensiones durante la segunda mitad de febrero. JPMorgan cree que cualquier altercado será muy localizado y corto, por lo que debería de ser una oportunidad de compra.

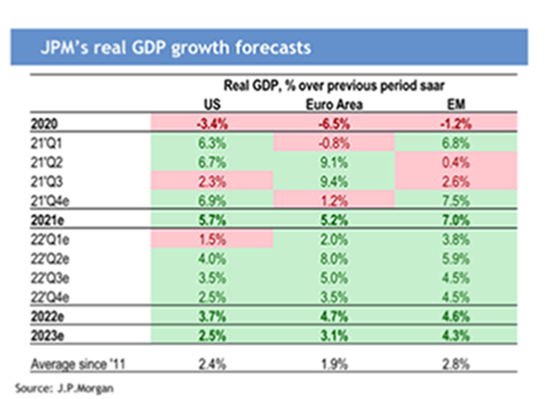

Tras la desaceleración del verano pasado, los analistas de JPMorgan creen que el ritmo de crecimiento se estabilizará este año. Sus economistas creen que 2022 será un año de crecimiento por encima de tendencia. Más en particular, destaca la eurozona con una estimación de crecimiento del 4.6% interanual. Esta cifra está por encima de la de Estados Unidos por primera vez desde 2017. Los inventarios siguen cerca de mínimos y su reconstrucción debería de dar algo de viento de cola. Así mismo, creen que las ayudas fiscales aun seguirán ahí durante un tiempo y que el mercado de crédito sigue comportándose bien. No creen que la Fed vaya a meterse en territorio más hawkish de lo que ya está metido en precio. El headline de inflación está haciendo pico, lo cual le podría dar algo de margen a la Fed para maniobrar. El gap entre los forwards de inflación y los bonos sigue siendo amplio, pero creen que se estrechara por ambos lados.

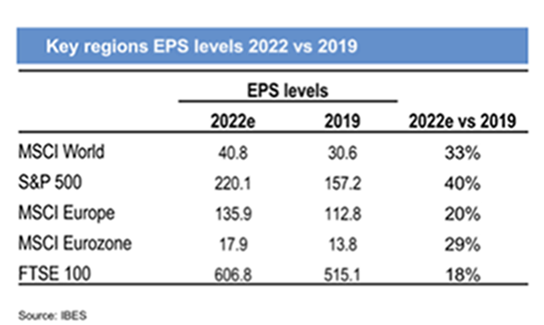

El equipo de estrategia de JPMorgan cree que aún hay margen para que los beneficios de las compañías sigan creciendo. De hecho, estiman que el consenso de analistas para este año probara será demasiado bajo de nuevo. Esperan que el Beneficio Por Acción del 4T21 se quede algo por detrás del nivel del 3T21. Esto es algo que no suele suceder. En términos absolutos, los múltiplos PER son elevados. Sin embargo, el diferencial entre el equity yield y el bond yield no lo parece. El año pasado vimos algo de compresión de múltiplos gracias al fuerte crecimiento de BPA. Creen que este año habrá aún más compresión de múltiplos.

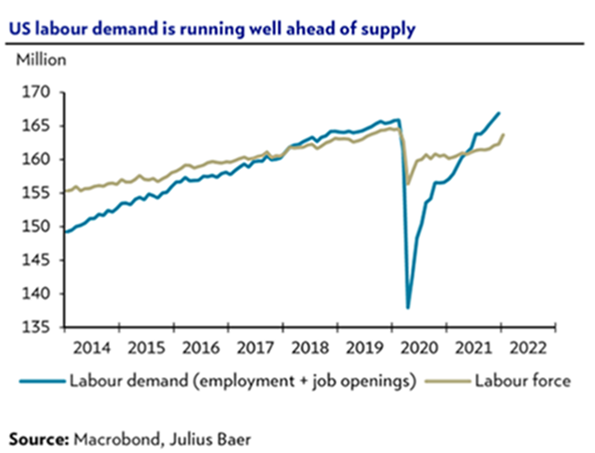

El mercado laboral en Estados Unidos está en buena forma. Omicron no parece haber tenido un efecto importante sobre el mercado laboral y aumenta la presión sobre la Reserva Federal (Fed) para que normalice su política monetaria. La participación (proporción de la población que se clasifica como activa, es decir, trabajando o buscando trabajo activamente) sigue mejorando y apunta a un aumento de la oferta laboral. La mayor participación aumenta la tasa de desempleo de primeras (hay más gente buscando trabajo), pero es un alivio para la escasez de mano de obra. Si sigue aumentando permitirá a la Fed normalizar hasta un nivel aceptable a lo largo del año (quizá 1% – 1.5%) y después proceder con cautela. El mercado ya descuenta una subida de 0.5% en la reunión de marzo.

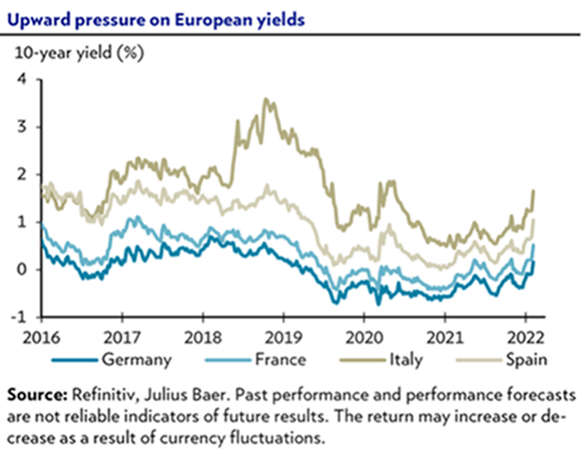

El cambio de tono del Banco Central Europeo está presionando los tipos al alza. En la reunión de la semana pasada el Banco Central Europeo (BCE) cambió su retórica hacia un posicionamiento más restrictivo. Al contrario de lo ocurrido en diciembre Lagarde no descartó una primera subida de tipos de interés este año aunque si se comprometió a no subir tipos hasta no acabar con el programa de recompras. Los analistas creen que el BCE irá subiendo la tasa de depósito desde el -0.5% a lo largo del año, si bien el mercado no ve subidas del tipo de referencia por ahora. Todo esto ha hecho subir a los tipos de largo plazo y aumentó los diferenciales de crédito de las peores calificaciones crediticias. El BCE insistió en su compromiso con mantener una condiciones financieras favorables e irá con mucha cautela.

Las perspectivas de una curva de tipos de interés plana, condiciones financieras menos favorables y menor crecimiento económico van a pesar especialmente sobre las pequeñas compañías, según los estratega de Julius Bär. Estas compañías tienden a hacerlo bien en entornos de mayor inflación, pero no está siendo así en esta ocasión ya que tienen menor capacidad de lidiar con cuellos de botella. Pese a todo, las pequeñas compañías están cotizando a valoraciones históricamente bajas, lo que debería darles cierta protección frente a mayores caídas y nos lleva a dejar la recomendación en neutral desde sobreponderar.

Continúan las revisiones al alza de beneficios esperados para 2022. Los analistas de Bernstein prevén beneficios creciendo un 6% en Europa y un 8% en Estados Unidos en 2022. Los inversores siguen invirtiendo en Renta Variable a pesar de la reciente volatilidad ya que las Bolsas siguen estando baratas frente a los bonos. Los estrategas de Bernstein siguen viendo revisiones al alza de beneficios 2022 tanto en Europa como en Estados Unidos.

El consenso de analistas espera un crecimiento en 2022 del 6,4% en Europa y del 7,8% en Estados Unidos. Compara con crecimientos de entre el 4% y el 5% hace 3 meses.

En Europa los sectores de Energía, Tecnología, Consumo Discrecional y Financiero están beneficiándose de subidas de previsiones de los analistas superiores a los del mercado.

Las estimaciones de crecimiento del PIB mundial en 2022 son muy superiores a las que teníamos pre-pandemia: +4,3% en el mundo, +4% en la Eurozona y +3,8% en Estados Unidos, compara con media histórica de largo plazo del 3%.

Importante esta semana:

Ayer se publicó el dato más importante de la semana, el IPC estadounidense, siendo el más alto de los últimos 40 años (7,50%).

EL IPC de Estados Unidos se saldó con un nuevo incremento, volviendo a superar las expectativas del consenso de analistas del mercado. Así los precios al consumo crecieron un 7,5% interanual (frente al 7,30% estimado) en el índice general, lo que supone un nuevo máximo desde 1982.

IPC Americano desde 1975

Por su parte la referencia subyacente (exfood & energy) creció un 6% (frente al 5,90% esperado).

A diferencia del resto de partidas que componen el índice, que aportaron positivamente a la referencia general, el coste de las materias primas drenó crecimiento en su variación mensual (-0,60%).

Los precios de los coches usados siguieron subiendo con cierta fuerza (+1,50% mensual), aunque desacelerándose respecto a las lecturas anteriores.

Destacaron especialmente las presiones inflacionistas procedentes de componentes de carácter estructural y con un peso muy relevante en la cesta del IPC como son los alquileres.

Este dato refuerza las intenciones de la Fed de empezar a subir tipos en Marzo y, probablemente, ahondar en un proceso de normalización monetaria más agresiva de lo normal. El Bono a 10 años americano se fue al 2%:

Yield del bono a 10 años americano últimos 12 meses.

Ya algunos bancos de inversión prevén más de 4 subidas de tipos por parte de la Fed durante el 2022, esta mañana Goldman Sachs ha publicado una nota en la que espera 7 subidas consecutivas de 25 puntos básicos en cada una de las reuniones de la Reserva Federal de este año 2022, frente a las 5 subidas de tipos que esperaban antes del dato de inflación de ayer.

“Following the strong CPI print, we are raising our Fed forecast to include seven consecutive 25bp rate hikes at each of the remaining FOMC meetings in 2022 (vs. five hikes in 2022 previously). We continue to expect the FOMC to hike three more times at a gradual once-per-quarter pace in 2023Q1-Q3 and to reach the same terminal rate of 2.5-2.75%, but earlier.

We see the arguments for a 50bp rate hike in March. The level of the funds rate looks inappropriate, and the combination of very high inflation, hot wage growth, and high short-term inflation expectations means that concerns about falling into a wage-price spiral deserve to be taken seriously. We could imagine the FOMC concluding that even a meaningful risk of an outcome as serious as a wage-price spiral requires a more aggressive and immediate response.

So far, though, most Fed officials who have commented have opposed a 50bp hike in March. We therefore think that the more likely path is a longer series of 25bp hikes instead. St. Louis Fed President James Bullard became the first FOMC participant to call for a 50bp hike earlier today, and we would consider changing our forecast if other participants join him, especially if the market continues to price high odds of a 50bp move in March”

En el apartado de Bancos Centrales esta semana destacó la comparecencia de Lagarde ante el Parlamento Europeo este martes, en la que siguió planteando un tono un tanto ambiguo respecto a lo que se puede esperar por parte del BCE en marzo. Sí es cierto que las palabras de la Presidenta respecto a las curvas periféricas pueden dar margen a ver una continuidad en la penalización. En este sentido, señaló que, pese a que las rentabilidades habían subido en los últimos días, los diferenciales se habían mantenido bastante constantes.

Lagarde comentó que las posibilidades de que la inflación se estabilice en el 2.0% han aumentado. De igual manera, dijo que no hay que sacar conclusiones prematuras todavía y que el Consejo mirará cuidadosamente las proyecciones macro que haya en marzo. Por último, señaló que cualquier ajuste que se pueda producir será gradual.

Bullard, miembro de la Fed, ve 100 puntos básicos de subidas de tipos en julio. El presidente de la Reserva Federal de Saint Louis cree que es demasiado tarde para que la Fed actúe de forma gradual y pide una subida de 50 puntos básicos en marzo tras la publicación del dato de inflación de enero.

La Comisión Europea elevó ayer hasta el 3,5% su previsión de inflación en 2022. Bruselas cree que la inflación será del 3,5% en la eurozona, tres décimas más que la cifra que espera el BCE para el mismo periodo (3,2%). En España, la expectativa es que sea del 3,6% durante este año, mientras los países bálticos registrarán cifras superiores al 6%. Por contra, la Comisión recortó su previsión de crecimiento del PIB para 2022 hasta el 4,0%, tres décimas menos que la anterior previsión de noviembre. España será el segundo país, tras Malta, con la mayor tasa de crecimiento (5,6%), aunque también será el único país europeo que no recupere el PIB previo a la pandemia durante este año.

El Banco Central Europeo (BCE) es, a día de hoy, el gran comprador de bonos soberanos de la zona euro. Por ese motivo, cuando anuncia que su retirada podría ser más rápida de lo esperado (y que incluso podría subir los tipos ya este año) el mercado se resiente.

Los intereses de la deuda pública no se tomaron bien el discurso del jueves de la semana pasada de Christine Lagarde, presidenta de la institución monetaria. Por más que la banquera central advirtió de que no permitirán una fragmentación en el mercado como ocurrió al comienzo de la pandemia, las rentabilidades repuntaron con fuerza el jueves y continuaron su escalada el viernes y esta semana.

El interés del bono español, que se mueve de forma inversa a su precio, cotiza en el 1,19%, tan sólo 3 puntos básicos de los máximos alcanzados en el peor momento del confinamiento. A diferencia de entonces, cuando las primas de riesgo se dispararon para los bonos periféricos, ahora, aunque se han ampliado, el movimiento es común a todos los bonos. El problema es que no hay garantía de que cuando el BCE emprenda realmente la retirada de sus estímulos vayan a verse igualmente afectados (dentro de sus respectivos niveles) todos los bonos de forma similar. Si las primas de riesgo se tensan en demasía, se puede producir una rotura del canal de transmisión de la política monetaria. Por ese motivo, Lagarde ha confirmado que el BCE vigila esos indicadores y hará uso de la flexibilidad de sus herramientas si es necesario.

Por el momento, Lagarde moderó este lunes el tono en su intervención frente al Parlamento Europeo respecto su discurso en la cumbre de política monetaria de la semana pasada. La presidenta del BCE insistió en que la contracción monetaria se acerca y en que podrían subir los tipos ya este año por la persistencia de la inflación, pero incidió mucho más en que cualquier movimiento será gradual y que no se apresurarán en la toma de decisiones. Además, indicó que no hay sobrecalentamiento en la economía del euro, a diferencia de en otras regiones, como Estados Unidos, donde los bancos centrales sí se verán forzados a actuar con más contundencia. Por su parte, Klaas Knot, presidente del Banco de Países Bajos prevé una subida de tipos antes de que acabe el año. El hecho de que los representantes más duros hablen de una subida y no varias, junto con las nuevas palabras de Lagarde, indican que el mercado puede haber ido demasiado lejos, pues el consenso descuenta dos alzas para 2022.

Por otro lado el nuevo presidente del Banco Central alemán, Joachim Nagel, alzó la voz este miércoles para instar a actuar «lo antes posible» y combatir los altos niveles de inflación de los últimos meses. Según Nagel, hay indicios de que el aumento de precios de la energía podría ser más persistente y afectar a otros bienes y servicios, habiendo además mayor riesgo en actuar tarde que en hacerlo prematuramente.

Este lunes se produjo una importante reunión entre Putin y Macron, el mandatario ruso trasladó que algunas propuestas del francés podrían ser una base positiva para empezar a negociar. En este sentido, se comprometió a no tomar mayores iniciativas militares en la frontera de Ucrania. Biden señaló que cualquier invasión de este último país precipitaría una parada del gaseoducto Nord Sream 2.

Cuánto cuesta a la Bolsa española cada subida de tipos de la Fed. Roberto Casado (Expansión).

Adivinar cuántas subidas de tipos aplicará la Fed para combatir la inflación es uno de los retos actuales del mercado. Ethan Harris, economista de Bank of America, asustó el lunes a los inversores en una conferencia, al pronosticar siete ajustes al alza en 2022 y otros 4 en 2023, lo que llevaría la tasa de referencia en Estados Unidos hasta el 3%.

El consenso del mercado es menos radical. Según Capital Economics, los precios de los bonos anticipan 5 incrementos de tipos este año por parte de la Fed (de 0,25% cada uno).

La velocidad y alcance del endurecimiento de la política monetaria es clave para la evolución de los mercados, tanto de renta fija como variable. Sara McCarthy, de Bernstein Research, calcula que la Bolsa de Estados Unidos todavía puede resistir bien un aumento de 40 puntos básicos en la rentabilidad real de los bonos a 10 años, mientras que los parqués europeos tienen holgura para aguantar hasta 60 puntos básicos de alzas en la deuda alemana.

Para determinar la relación entre la Fed y las cotizadas, UBS ha tomado los datos históricos desde 2002, cuando se produce un rápido endurecimiento de la política monetaria.

El estudio incluye al Ibex español. La entidad suiza calcula que el índice español se deja un 0,65% por cada 10 puntos básicos de alza real (descontada la inflación) en los bonos estadounidenses. Por ejemplo, si éstos subieran un 1% en los próximos meses, la Bolsa de Madrid perdería un 6,5%.

El mercado español no figura entre los más sensibles. Bolsas emergentes como Tailandia e Indonesia, y europeas como Reino Unido y Suiza, sufren más cuando la Fed sube tipos. El S&P 500 también, aunque no mucho más que el Ibex.

Este análisis histórico puede servir de poco ahora. El Ibex parte de una valoración más baja que otros índices, y el fuerte peso de la banca compensa el impacto de las condiciones financieras más restrictivas en las empresas. Además, según UBS, “la recuperación tras Ómicron puede apoyar las Bolsas europeas”.

La Fed y el BCE, tras la curva de la inflación. Mohamed El-Erian. Presidente de Queens’ College, Cambridge, y asesor de Allianz y Gramercy.

En las últimas dos semanas se ha esclarecido mucho más cómo y por qué los dos bancos centrales más influyentes del mundo están intentando recuperar el control de la narrativa sobre la inflación y evitar más daños a su credibilidad política.

El mensaje clave que se desprende de las últimas reuniones de sus consejos de política monetaria es que la inflación es mayor y más persistente de lo que se esperaba y que sus previsiones se inclinan por que los precios subirán aún más.

Se trata de un cambio importante para la Reserva Federal de EEUU y el Banco Central Europeo (BCE) que, a diferencia del Banco de Inglaterra, han mantenido durante demasiado tiempo la idea de que la inflación era “transitoria”.

El giro es parcial en el mejor de los casos, sigue siendo demasiado lento y corre el riesgo de dar pie a una sobrecompensación este mismo año. Actualmente, la política extremadamente acomodaticia de los dos bancos es incoherente tanto con su cambio de lenguaje sobre la inflación como con lo que está ocurriendo en el mundo.

Esta estrategia continuada de lentitud obligará a ambos a endurecer más este año sus políticas de lo que habría sido necesario si no hubieran sido tan lentos, aumentando la preocupación sobre cómo harán frente la economía mundial y los mercados al incremento de los costes del crédito y de los precios.

Ya está aumentando el temor a que las expectativas inflacionistas se afiancen más. Existe el riesgo de que a la hora de fijar los precios y los salarios no sólo se tengan en cuenta los aumentos de costes anteriores, sino que también se consideren las repercusiones de la inflación prevista para el futuro.

Estos aspectos han llevado al Banco de Inglaterra a subir los tipos de interés 25 puntos básicos, encadenando dos alzas consecutivas por primera vez desde 2004. Lo que considero medidas deseables y oportunas por parte del Banco de Inglaterra contrasta claramente con la inacción del BCE y de la Fed.

En su reunión de política monetaria del mes pasado, la Fed debería haber anunciado, como mínimo, medidas más contundentes para combatir la inflación y haber puesto fin inmediatamente a sus compras de activos a gran escala.

Incluso antes de publicarse los datos de empleo de diciembre el viernes pasado, el hecho de que la Fed no anunciara medidas serias contra la inflación generó un notable cambio en las expectativas del mercado, que prevé cinco subidas este año. En mi opinión, esto constituiría un endurecimiento excesivo de la política monetaria, dado que también se espera que la Fed reduzca su abultado balance.

Por su parte, el BCE debería haber dado una idea más clara sobre las subidas de los tipos de interés este año en su reunión de política monetaria de la semana pasada. Los mercados descuentan ya esas subidas. El BCE también reiteró que seguirá una estrategia “gradual” sobre la subida de los tipos sólo después de poner fin a las compras netas de bonos, una medida que reducirá aún más su grado de libertad. Todo esto incrementa la posibilidad de que estos bancos centrales cometan un segundo error de política monetaria en dos años. Cuanto más se retrase la Fed, mayor será el riesgo de que se aplique un fuerte endurecimiento de la política monetaria en verano, lo que asfixiará excesivamente la tan necesaria recuperación económica fuerte, inclusiva y sostenible.

Riesgos

Un riesgo aún mayor es que ese endurecimiento de la política se produzca después de que hayan desaparecido las expectativas inflacionistas, lo que supondría un doble golpe: precios más altos e ingresos más bajos. Esto afectaría especialmente a los segmentos más vulnerables de la población.

La Fed y el BCE han tardado demasiado en corregir su interpretación errónea del aumento de los precios. Las dificultades adicionales que esto plantea se ven ahora agravadas por los retrasos innecesarios en la modificación una política monetaria inexplicablemente súper estimulante. Los dos principales bancos centrales mundiales pueden verse obligados a endurecer excesivamente la política monetaria “para ponerse al día”.

El giro estratégico que seguramente se producirá en los próximos meses corre el riesgo de perjudicar notablemente el día a día de los ciudadanos.

El ‘value’ ha vuelto. Lo que no sabemos es por cuánto tiempo. The Wall Street Journal. James Mackintosh

El repunte de los rendimientos de los bonos es una buena noticia para los que pagan dividendos

La inversión en valores, que consiste en comprar acciones que se caracterizan por tener valores bajos en medidas como las ganancias o el valor contable, está resurgiendo de sus cenizas. Hasta el jueves pasado, los grandes valores superaban a los valores ‘growth’ (de crecimiento) más caros, alcanzando la mayor diferencia de cualquier periodo de 50 días desde el estallido de la burbuja tecnológica en los años 2000 y 2001, con la excepción del repunte posterior a la vacuna a principios del año pasado.

La pregunta que se hacen ahora los inversores es si esto indica que lo que ya se veía como una estrategia moribunda está renaciendo de sus cenizas o si no es más que un espasmo que ya se está desvaneciendo con el repunte de los valores tecnológicos.

La respuesta depende en gran medida del papel que desempeñe el aumento de los rendimientos del Tesoro. Los rendimientos de los bonos han subido desde principios de diciembre, a medida que crecían las expectativas de que la Reserva Federal subiría los tipos agresivamente este año para hacer frente a la inflación. Esto coincidió con una caída de los valores ‘growth’, que arrastró al índice Nasdaq al filo de un mercado bajista, con una caída de casi el 20% desde su máximo alcanzado en noviembre.

Algunos interpretan que la subida de los rendimientos ha reventado la burbuja de los valores ‘growth’, haciendo que los inversores dejasen de gandulear y asumir que las grandes tecnologías siempre suben. Para los inversores de valor acérrimos (característica indispensable tras años de malos resultados), este es el momento en que la compra de acciones baratas puede volver a ocupar el lugar que le corresponde como estrategia principal.

Cliff Asness, fundador de la gestora de fondos cuantitativos AQR, opina que es plausible que el aumento de la rentabilidad de los bonos haya sido el factor que ha hecho que cambie la opinión de los inversores acerca de los valores ‘growth’. «Es un catalizador no por razones económicas sólidas, sino porque los catalizadores de estallidos de irracionalidad se deben a la magia del comportamiento y no la economía», argumenta.

A mi parecer, esta explicación funciona para los valores ‘growth’ que son realmente especulativos. Desde principios del año pasado, una serie de criptomonedas, energías limpias, acciones de ‘memes’ y SPAC de precios muy elevados se han ido desinflando, mientras que los rendimientos de los bonos se han disparado. Este año han vuelto a caer cuando los rendimientos se dispararon, y el fondo cotizado Ark Innovation, que contiene muchos valores altamente especulativos, ha caído un 34%, hasta alcanzar un mínimo el pasado viernes. (Al cierre del lunes, había subido un 17% desde ese mínimo).

El vínculo entre el rendimiento de los bonos y los valores ‘growth’ especulativos es, sin duda, muy débil, ya que su precio está dominado por el sentimiento o, como lo llamaba Asness, la «magia del comportamiento», y no por hojas de cálculo del flujo de efectivo descontado.

No cabe duda de que los valores más grandes también pueden estar dominados por el sentimiento, como demuestra la participación de los grandes valores de telecomunicaciones, medios de comunicación y tecnología en la burbuja de las ‘puntocom’ del año 2000. No obstante, en la mayoría de los casos, se da prioridad a las perspectivas de beneficios y al tipo de descuento.

Es en esa tasa de descuento en la que se basa la interpretación alternativa de la razón por la que los valores ‘growth’ se vendieron a la par que subieron los rendimientos de los bonos: las matemáticas. Incluso las empresas muy rentables, como Microsoft, tienen una valoración alta porque se espera que sus beneficios sigan aumentando a un ritmo elevado durante mucho tiempo, y esos beneficios futuros valen más hoy cuando el tipo de descuento, basado en el rendimiento de los bonos, es más bajo. A medida que el tipo de descuento aumenta, esos beneficios futuros deberían valer menos para un inversor.

En el mercado de bonos, este concepto se conoce como la duración de un bono, el tiempo medio que tarda el efectivo de este en alcanzar el precio que se paga por él. Cuanto más tiempo sea, más sensible es el precio a los cambios en el rendimiento. Un ejemplo: el precio de los bonos a 30 años del Tesoro cayó más de un 10%, desde el máximo del 3 de diciembre hasta un mínimo a mediados de enero, a la par que su rendimiento subió solo 0,5 puntos porcentuales, porque el bajo rendimiento significaba que tenía una duración excepcionalmente larga, de 23 años.

Algo similar ha ocurrido este año con las acciones. Cuanto más larga era su duración, más caían, utilizando la rentabilidad por dividendos como indicador de la duración.

Dado que los valores ‘growth’ tienen la mayor duración (los dividendos más bajos) y los ‘value’, la menor (los dividendos más altos), a estos últimos les ha ido de perlas. Como los rendimientos de los bonos han retrocedido un poco, o al menos se ha interrumpido su ascenso, hubo un repunte de los valores ‘growth’.

El problema de esta explicación es que el vínculo entre los rendimientos de los bonos y las ganancias más elevadas de las acciones ‘value’ no es muy fuerte, y cambia con el tiempo. Incluso durante el último año, los rendimientos de los bonos a largo plazo y una medida pura de las acciones ‘value’ solo se movieron a la par alrededor del 30% del tiempo, y esa relación ha sido más débil recientemente.

En parte, esto se debe a que hay otros factores que también importan, entre los que destaca la evaluación del mercado de la fortaleza de la economía, que tiene un gran efecto sobre las acciones ‘value’.

Pero el movimiento de los mercados no solo sigue a la cabeza, sino también al corazón. Asness tiene razón en que el sentimiento es importante, y puede estar volviendo a favorecer al valor, ayudado por las matemáticas. Opino que el rendimiento de los bonos es un factor más importante. Si estoy en lo cierto, el peligro es que la Reserva Federal, la geopolítica o los problemas de suministro hagan retroceder los rendimientos, y la reciente fortaleza del valor se evaporaría.

Buen fin de semana.