El mes de Enero, en general, no ha sido un buen mes para los mercados financieros. Las rentabilidades de los bonos de los países core y las expectativas de subidas de tipos de interés aumentaron (el bono alemán a 10 años se puso en positivo por primera vez desde comienzos del 2019), la Fed mantuvo un tono agresivo, las tensiones geopolíticas se avivaron en un enfrentamiento entre Rusia y la OTAN, los diferenciales de crédito se ampliaron, los índices de las bolsas bursátiles cayeron, mientras que los únicos beneficiarios reales fueron el dólar y la energía. Esto ha dejado a la mayoría de los índices de renta fija y de renta variable (S&P 500 -5,26%, Nasdaq -9%, Euro Stoxx 50 -3% a 31 de Enero) en territorio negativo en el primer mes del año.

Este comienzo de mes está siendo muy movido, sobre todo en el mercado de bonos y de divisa, hoy el Bono a 5 años alemán cotiza en territorio positivo por primera vez desde el 2018, después de la comparecencia del Banco Central Europeo de ayer.

Rentabilidad del bono a 5 años alemán desde Enero del 2017.

Los principales catalizadores para la subida del petróleo han sido, las disrupciones de oferta (Nigeria, Libia y Angola -2,5 millones barriles al día, la reducción de producción de la OPEP y las dificultades que estaría teniendo para volver a elevarla. Además tensiones geopolíticas en Ucrania (subida del gas y riesgo de sanciones a Rusia). La fuerte recuperación de la demanda. Así las previsiones de la AIE apuntan a una demanda mundial creciendo en 1,7 millones de barriles diarios en 2022 (4,5 millones en 2021) frente a una oferta 6,1 millones de barriles diarios en 2021 y 2,2 millones en 2022, con lo que el ligero superávit del 1T22 se revertirá en los siguientes trimestres volviendo a presionar los inventarios a la baja. Técnicamente el objetivo de subida se sitúa en 97 dólares el barril.

Un crudo cerca de 100 dólares contribuiría a que la inflación se mantenga alta en el primer semestre del 2022 (5,0% frente al 3,9% esperado por el consenso) y no baje tanto en 2S22 (3,3% vs 2,4% consenso), lo que incrementa la presión sobre el BCE para subir tipos en 4T22.

Precio del petróleo Brent últimos 5 años.

En cuanto a la crisis Rusia-Ucrania esta semana me ha llegado desde AXA IM un gráfico muy interesante en el que se analizan quiénes serían los países más vulnerables en caso de que hubiese un embargo energético a Rusia.

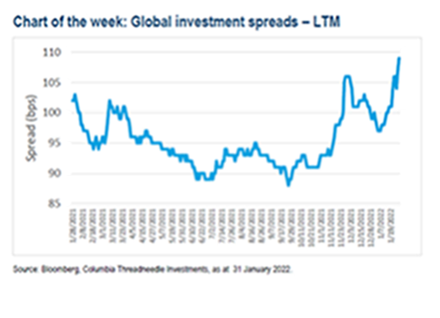

Los diferenciales se ampliaron en consonancia con otros activos de riesgo como la renta variable. De hecho, los diferenciales globales de Grado de Inversión (IG) se ampliaron más que en las caídas de noviembre. Con 109pbs, son los spreads más amplios desde finales de 2020 y un 10% más amplios en lo que va de año. El crédito de mayor calidad (AAA) fue el que peor desempeño tuvo.

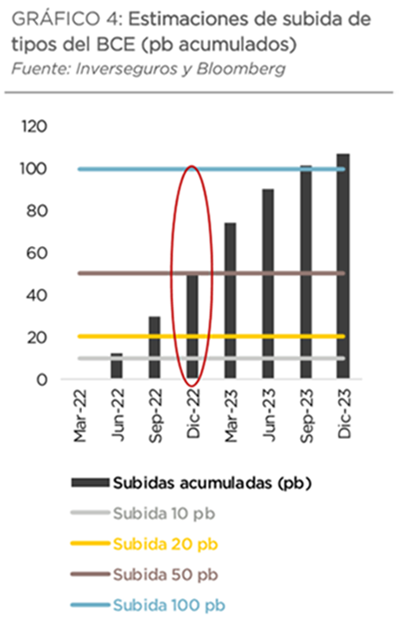

Después de la reunión del Banco Central Europeo de ayer el mercado ya espera que los tipos de interés en Europa terminen este año 2022 cerca del 0% desde el -0,50% actual:

Durante el mes de Enero hemos visto como el PIB del cuarto trimestre de 2021 de Estados Unidos superó con creces las expectativas con crecimiento de un 6,8 % intertrimestral anualizado, aunque esto se vio inflado por un aumento de inventario. Posiblemente se revertirá con los datos del primer trimestre de 2022. Por otro lado, la confianza de los consumidores cayó al final de año y las solicitudes semanales de desempleo aumentaron a medida que la variante Omicron pasó factura, aunque la tasa de desempleo se situó por debajo del 4 % en diciembre. La inflación también llegó a un nivel notablemente alto, 7% interanual, y ha demostrado ser menos transitoria de lo que se esperaba hace unos meses.

El crecimiento se derrumbó en Alemania en el cuarto trimestre de 2021, donde el PIB se contrajo un 0,7 % intertrimestral y le afectó la caída del gasto de los consumidores vinculada a la introducción de restricciones para hacer frente a la propagación del virus. La inflación siguió la tendencia mundial y se situó en el 5% para toda Europa. El aumento sobre expectativas de tipos fue beneficioso para el dólar estadounidense, con el euro cotizando por debajo de 1,12 al final de la semana. La debilidad también se sintió en las criptomonedas, ya que el supuesto regreso a una política monetaria más «normal» hizo mella en su atractivo místico. Fue una historia similar para los metales preciosos que también bajaron este mes por razones similares. Sin embargo, los precios de la energía aumentaron, lo que sugiere que, como resultado, llevará más tiempo normalizar la inflación.

Precio Bitcoin últimos 12 meses (Mínimo: 29.865$ Máximo: 67.734$).

La volatilidad de las criptomonedas sigue siendo absolutamente brutal, y las opiniones respecto al tratamiento de las mismas como activos financieros son tan volátiles o variables como su precio… Esta semana Nassim Nicholas Taleb, para mí una de las mentes más brillantes que hay en el mundo, dijo que el “Bitcoin es como una enfermedad contagiosa. Se expande, se expande y su precio se dispara hasta la saturación, es decir, hasta que todos aquellos tan imbéciles para comprar la historia estén invertidos. Esto es la fragilidad máxima”. En su opinión, “no es una moneda, ni un refugio de valor, ni una cobertura contra la inflación, ni una protección contra la tiranía gubernamental o las catástrofes, sino una burbuja frágil” en línea con opiniones de grandes gestores como Buffet o Charlie Munger, que califican las criptomonedas como “veneno de ratas al cuadrado”, “imán para imbéciles” o “el traje nuevo del emperador”. Warren Buffett reconoce que la tecnología blockchain en la que se sostienen las criptomonedas es “importante”. Pero opina que las criptomonedas “no tiene ningún valor único en absoluto, no produce nada. Se compra sólo porque se espera que crezca el grupo de gente al que se lo quieres vender”. Por otro lado la gran gurú de la gestión “growth”, Cathie Wood, y su firma de inversión, Ark Invest, creen que el precio del Bitcoin estará por encima del millón de dólares (1,36 millones de dólares) para el 2030. Yassine Elmandjra, analista de Ark Invest, publicó un informe de perspectivas anuales, Big Ideas 2022. El racional por el que justifican que el precio del Bitcoin vaya a subir de esa manera obedece a que su capitalización «representa una porción de los activos globales y es probable que aumente a medida que los países lo adopten como una moneda de curso legal«. Recientemente, Putin abogó por su regulación y no por prohibir su minería y su utilización tras decantarse el Banco Central de Rusia por la segunda opción. El informe sostiene la valoración de los 1,36 millones de dólares bajo distintos escenarios de uso. Por ejemplo, si la red de remesas del bitcoin supone el 50% del total y crece a una velocidad de 1,5 billones, aportaría alrededor de 0,3 billones de dólares a la capitalización y 14.000 dólares en términos de precio. Además, si consigue hacer de ‘activo refugio’ y acaparar el 50% de la capitalización del mercado del oro, aportaría en torno a 5,5 billones en 2023 o el equivalente a 260.000 dólares en el precio.

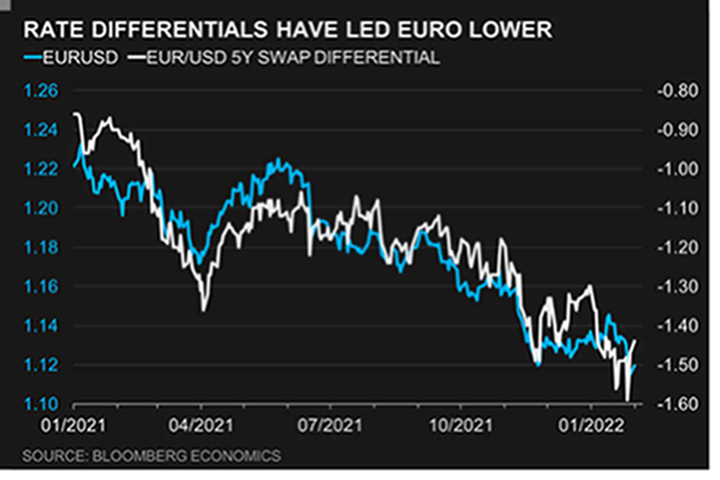

La diferencia entre las actuaciones de los bancos centrales ha llevado al diferencial entre la deuda europea y americana a ampliarse todavía más (Bono a 10 años americano 1,80% Bono a 10 años alemán 0,17%), y eso ha llevado al dólar a fortalecerse frente al euro, hasta la reunión de ayer del Banco Central Europeo que luego comentaré.

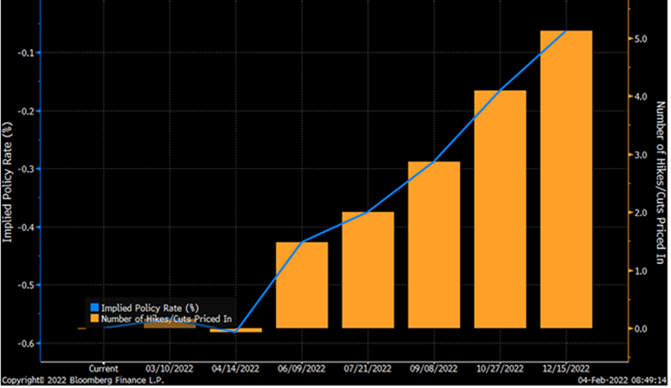

Tras la reunión de la Fed de la semana pasada el mercado descuenta una progresiva subida de tipos de interés, la presidenta de la FED de Kansas City, Esther George, en su comparecencia de esta semana comentó que «a nadie le interesa tratar de alterar la economía con ajustes inesperados». La jefa de la Fed de San Francisco, Mary Daly, coincide que los movimientos de política «tienen que ser graduales y no disruptivos”.

La revalorización del dólar frente al euro se paró a niveles de 1,11 y de ahí el euro rebotó de nuevo, el escenario de previsiones de consenso de mercado de Bloomberg es que el eurodólar debería cotizar en un rango bastante estrecho en 2022, el consenso de mercado estima que eurodólar cierre el 2022 en 1,14.

Hay riesgos a corto plazo para el euro como las elecciones francesas, la revisión del pacto de estabilidad y crecimiento en la UE que conllevará un endurecimiento de las políticas fiscales, también el inacabable Brexit y las tensiones en Ucrania son factores que pueden penalizar al euro a corto plazo.

La ola de ómicron ha impactado en la actividad en Europa aunque los analistas esperan que la recuperación continúe y que la demanda a nivel global se recupere y empuje al euro al alza (debido a su superávit comercial crónico) a medio plazo. Algo similar pasó durante la segunda mitad de 2020 tras el shock inicial del covid. El Euro pasó del 1.08 hasta niveles por encima del 1.20.

Importante esta semana:

Lo más importante de la semana fue la reunión del Banco Central Europeo de ayer, como se esperaba el BCE mantuvo la política monetaria inalterada. Si bien Lagarde insistió en que el 50% del repunte de precios se debe a la energíareconoció que los riesgos sobre inflación están sesgados al alza y que existe una preocupación generalizada por las sorpresas al alza en las últimas cifras. En este sentido, el BCE advierte que la inflación se mantendrá elevada durante más tiempo del previsto pero que retrocederá a lo largo de los próximos 12 meses. Finalmente, Lagarde ratificó que las decisiones futuras dependerán de la evolución de los datos y que utilizarán todas las herramientas disponibles para contenerla.

La conferencia de prensa de Lagarde no fue para nada lo que habían previsto los analistas, la presidenta del Banco Central Europeo dio un giro radical al tono de la institución respecto a la inflación y el nivel de los tipos de interés. Si bien en el comunicado inicial el discurso y las herramientas se mantuvieron inalteradas, tal y como se esperaba, luego todos los pronósticos saltaron por los aires cuando ante los periodistas Lagarde se negó a reiterar con convicción la idea de que es “altamente improbable” que el BCE pueda subir los tipos de interés ya en 2022 como respuesta a la elevada inflación, algo que sí había sostenido en diciembre.

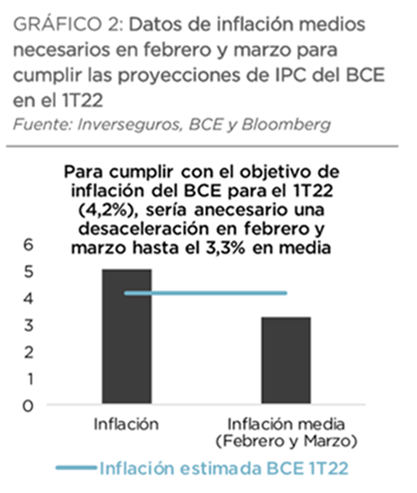

La presidenta aseguró que “la situación ha cambiado” con las últimas sorpresas respecto a la inflación, y que el impacto en el medio plazo se valorará en marzo, cuando el banco central presente sus nuevas proyecciones macroeconómicas.

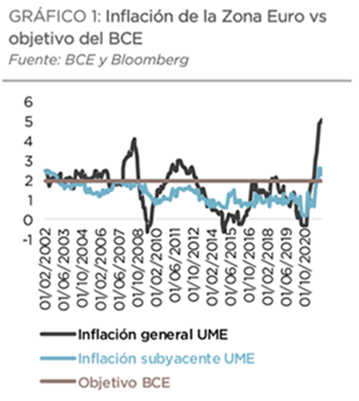

La inflación en la zona euro se elevó en enero hasta el 5,1%, frente al 5% de diciembre cuando la autoridad monetaria preveía que se situaría 100 puntos básicos por debajo.

Pero la presidenta fue más allá e indicó que existe una “preocupación unánime” en el seno del Consejo de Gobierno respecto a los últimos desarrollos en el campo de la inflación. Además, si bien garantizó que “no se tomarán decisiones apresuradas”, también señaló que “no seremos complacientes”.

Aunque una aceleración en la retirada de los estímulos dependerá del ajuste de las proyecciones que se hagan en marzo, las palabras de Lagarde invitaron a pensar que ese movimiento será inevitablemente al alza: “Nos estamos acercando mucho más al objetivo de inflación a medio plazo”, aseguró.

“En cuanto se alcancen los criterios para hacerlo actuaremos, porque es nuestro deber”, sentenció Lagarde en lo que se considera una auténtica victoria para los halcones de la institución, nombre bajo el que se conoce a los miembros menos afines a los estímulos monetarios.

El giro brusco en el tono y la valoración de la inflación de Lagarde dejó a los inversores sumidos en la confusión, porque pese a ese discurso, Lagarde señaló que el alza de precios es transitoria y descenderá en la segunda mitad del año. Resaltó el peso que está teniendo la energía en los elevados números de los últimos meses y que subir los tipos no corrige ese shock.

Lagarde también reconoció que, de momento, la presión por parte de los salarios a la inflación siguen sin aparecer, una condición que el economista jefe de la institución, Philip Lane, ha señalado como indispensable para comenzar a contraer la política monetaria.

La presidenta terminó de confundir a los mercados al señalar que la situación en Reino Unido y Estados Unidos, donde los bancos centrales ya suben tipos o se preparan para ello, es muy diferente a la que vive el euro. La reacción de los mercados llegó en tromba, con los inversores azorados y descontando subidas de tipos ya incluso para junio, una fecha totalmente descartada dado que el BCE todavía estará desarrollando para entonces sus programas de compras de deuda. Y Lagarde sí hizo hincapié en que el BCE mantendrá la secuencia de retirada de estímulos, es decir, que terminará de retirar las compras de deuda antes de subir tipos.

Así, el Programa de Compras de Emergencia Pandémica (PEPP), acabará en marzo, fecha a partir de la cual el plan tradicional de compras (APP) se conducirá a un ritmo de 40.000 millones al mes. En el tercer trimestre, el ritmo bajaría hasta los 30.000 millones y en el último, hasta los 20.000 millones.

Es precisamente sobre este instrumento sobre el que los expertos ponen el foco ahora. Tras las palabras de Lagarde, el consenso de analistas apunta a que se acelerará el ritmo de retirada de las compras con la posibilidad de dejar de adquirir deuda entre el tercer y el cuarto trimestre del año.

Eso llevaría a la posibilidad de subir tipos en diciembre de este año o en el primer trimestre de 2023.

La propia presidenta, sin anunciar nada concreto, sí anticipó por dónde irán los tiros en las compras al señalar que “determinaremos en marzo el ritmo, la velocidad y las cantidades que aplicaremos al resto de 2022”, adelantando un cambio.

El eurodólar se fue del 1,1267 antes de la conferencia del Banco Central Europeo al 1,1456 actual:

Y el bono a 10 años alemán (Bund) se fue del 0,06% previo a la conferencia de Lagarde al 0,1583 actual:

Ayer también se conoció la decisión del Banco de Inglaterra de subir hasta el 0,50% su tipo oficial. Lo más sorprendente fue saber que cuatro de los nueve miembros del Comité habían abogado por una subida del 0,75% como medida de choque para contener la inflación.

Putin elevaba esta semana el tono y amenaza con la guerra si Ucrania entra en la OTAN. El mandatario ruso ha advertido que en los planes de Ucrania está la recuperación de Crimea por la vía militar, justificando el inicio de la guerra contra la OTAN si Ucrania entra a formar parte de la organización. Las declaraciones fueron hechas en una rueda de prensa con Orban, donde el primer ministro húngaro ha mostrado su cercanía con Rusia, rebajando la tensión («nadie en la UE quiere la guerra») y señalando que es posible llegar a un acuerdo que garantice tanto la seguridad de Rusia como los intereses de la OTAN. La amistad con Rusia ha proporcionado a Hungría un contrato de gas con Gazprom hasta 2036, motivo por el cual cuentan con los precios más bajos de Europa.

El crecimiento se modera en la última parte del año pasado en la zona euro. El incremento de los contagios y la menor movilidad que conllevó, frenaron la actividad de la región en el 4T, donde el avance del PIB se moderó hasta el +0,3% trimestral desde el +2,3% del trimestre anterior. Con este resultado, cabe destacar que la economía de la eurozona recupera su nivel pre-COVID (4T 2019). En términos de crecimiento interanual, el ritmo de avance de la economía de la zona euro se situó en el +4,6% desde el +3,9% anterior y cierra el 2021 con un promedio de crecimiento del 5,2%, tras el desplome del 6,5% de 2020. Por países el comportamiento fue dispar: Francia creció un +0,7% trimestral, Italia un +0,6% y destacó España al avanzar un +2%. Por su parte, Alemania decepcionó en el 4T al retroceder un -0,7% trimestral, tras crecer un +1,7% en el trimestre anterior y todavía está casi un 1,2% por debajo de su nivel precrisis. En balance, el crecimiento alemán fue un modesto 2,8% en 2021, tras el –4,9% de 2020.

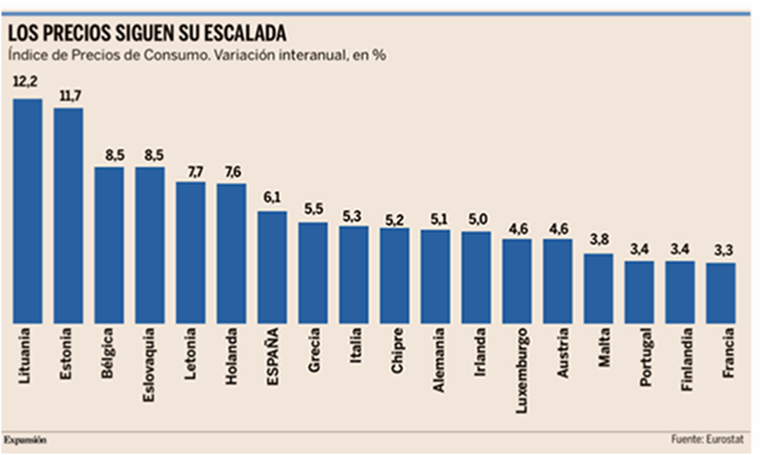

Se publicó el miércoles los datos de inflación de Europa, la inflación interanual en la eurozona subió una décima en enero, hasta el 5,1%, de acuerdo con las cifras que publicó la oficina estadística comunitaria, Eurostat, máximo de la serie histórica. Y, además, cada vez va quedando más claro que la energía no es el único problema de los precios, ya que los alimentos sin procesar ya suben a un ritmo del 5,2% anual, al tiempo que la subida de la factura de la luz se empieza a filtrar hacia los bienes industriales y determinados servicios.

Esto supone una mala noticia. En primer lugar, una subida de los precios afecta a la demanda interna, lo que reduce la fuerza de la recuperación. Si esta subida de precios se mantuviera a lo largo del año, el consumo en la eurozona se vería mermado en más de 300.000 millones de euros. Y eso supone un problema, porque esta área es el principal destino de las exportaciones españolas, de donde se ingresan seis de cada diez euros en ventas internacionales. Pero a esto hay que sumar un efecto añadido: la inflación diferencial con otros países. “Si todos los países tuviéramos la misma inflación, no habría pérdida de competitividad. pero no es el caso”, explica Leticia Poole, profesora de Economía y Empresa de la Universidad Europea de Valencia, que señala que “Francia o Portugal tienen la mitad de inflación que España, y también Alemania e Italia están por debajo de las cifras españolas. Hemos perdido posición competitiva en todos nuestros grandes mercados”. Esto se debe, en buena medida, a que el sistema eléctrico de países como Francia es mucho más competitivo debido a la elevada presencia de centrales nucleares, lo que a su vez frena la escalada de los precios industriales y alivia los márgenes de las empresas.

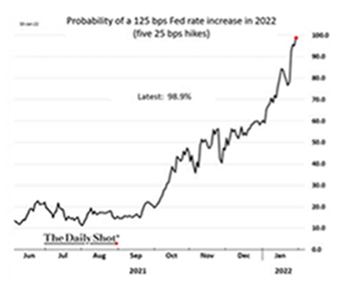

El bono a 10 años alemán cerraba ayer en niveles del 0,14% de TIR (0,18% actual), mientras que el 10 años holandés ya está por encima del 0,32% de TIR cuando ambos, hace apenas pocos días, cotizaban todavía en terreno negativo. Comportamiento parecido en los bonos periféricos, que continuaban subiendo en rendimiento hasta el 1,90% de TIR en el caso del bono griego, o el 1,43% en el 10 años italiano. Las expectativas con respecto a lo que pueda hacer el BCE tras este dato de inflación se están moviendo al alza, y estamos viendo cómo el mercado está pasando de descontar una subida de un +0,1% en los tipos de interés a final de año a una subida de un +0,25%.

Rentabilidad Bono Alemán a 10 años desde Enero del 2017.

Rentabilidad Bono Holandés a 10 años desde Enero del 2017.

En España la inflación frenó su fuerte escalada en enero pero se mantiene en cotas muy elevadas. En concreto, la tasa de inflación general se moderó hasta el +6% interanual en enero (vs. +6,5% en diciembre) según el dato preliminar del INE, frenando así la tendencia alcista de los últimos meses. Sin embargo, esta moderación se debe al efecto base provocado por las subidas del precio de la electricidad en enero 2021, mientras que por el lado de la inflación subyacente continúa el repunte acelerado de los precios: en enero esta tasa alcanzó un crecimiento del +2,4% (vs. +2,1% en diciembre). Este ascenso indica que las elevadas tasas de inflación se están extendiendo a los demás componentes de la cesta de consumo

En el lado microeconómico la presentación de resultados del 4T21 de los bancos está siendo muy positivo, el sector bancario español deja atrás las pérdidas registradas por la pandemia y encara el futuro con más optimismo. Las seis principales entidades españolas (Santander, BBVA, CaixaBank, Sabadell, Unicaja y Bankinter) obtuvieron un beneficio recurrente, sin tener en cuenta los extraordinarios sobre todo por las fusiones entre CaixaBank y Bankia y entre Unicaja y Liberbank, y por la venta de la filial de Estados Unidos de BBVA, de 16.240 millones de euros, frente a las pérdidas de 5.673 millones contabilizadas en 2020, cuando Santander declaró unos números rojos históricos de 8.771 millones.

La gran diferencia entre un ejercicio y otro se dio en la línea de la cuenta que refleja las provisiones. De media, los grandes bancos redujeron un 44% el nivel de dotaciones ante la mejora de las previsiones económicas. CaixaBank fue la entidad que más las redujo: un 67,5%. De momento, los bancos se mantienen prudentes y no liberarán las provisiones extra por el Covid en España. Santander, por ejemplo, con un perfil más internacional, liberó unos 750 millones, en la parte baja de la horquilla prevista y que se concentró en Estados Unidos y Reino Unido.

El descenso de las provisiones afloraron parte de la rentabilidad del negocio bancario y la mayoría de las grandes entidades españolas cubre el coste del capital o está cerca de hacerlo.

La rentabilidad sobre patrimonio tangible, conocida como Rote y de referencia en los planes estratégicos, se situó en un media superior al 8%. Sabadell dio un salto de cinco puntos porcentuales, hasta alcanzar una Rote del 5%, y anticipó su objetivo del 6% de 2023 a este año.

Las ganancias recurrentes se impulsaron, como viene siendo habitual en los últimos trimestres, en los ingresos por comisiones, sobre todo generados por la comercialización de fondos de inversión y seguros. BBVA, Bankinter y Unicaja destacaron sobre el resto de competidores, con un aumento de doble dígito en esta partida.

La actividad comercial se acerca a niveles pre-Covid, gracias al impulso de las nuevas hipotecas y la reactivación del crédito al consumo. Pero el margen de interés, que mide los ingresos típicos, sigue sufriendo mientras los ejecutivos bancarios ven más cerca la subida de tipos de interés en Europa. Bankinter despuntó sobre el resto de entidades, con un crecimiento del 5,2% en el margen de interés.

Los equipos directivos de los principales bancos españoles ven el futuro con optimismo, con la morosidad media contenida en el 3,3%, niveles similares a los del año pasado, y sin excesiva preocupación por el repunte esperado en el segundo trimestre del año, cuando expiran las carencias de los préstamos ICO

Putin y Xi Jinping se reúnen hoy para trazar una estrategia común. Ambos mandatarios se reunirán en persona por primera vez en más de dos años en la previa de la inauguración de los JJOO de invierno. El foco va a estar en saber si Putin conseguirá el compromiso de China en su confrontación con la OTAN y Estados Unidos, aunque también tratarán de estrechar lazos en materia energética y financiera. Sobre la mesa está la posibilidad de la construcción de un nuevo gaseoducto entre ambos países que cruce Mongolia, aunque por el momento ya han acordado elevar el flujo de gas hasta duplicar las exportaciones rusas a China. Además, también tratarán el papel del dólar como moneda de reserva internacional y la necesidad de reducir esa dependencia.

En Gran Bretaña el gobierno de Johnson se desmorona. Cuatro asesores del Primer Ministro han dimitido tras el episodio de las “fiestas del covid”, entre ellos, el director de Comunicación, el jefe de personal y su asesora de Estrategia Política. La revelación de las reuniones de Johnson durante el primer confinamiento ha desplomado la popularidad del ejecutivo, siendo ya 12 los diputados conservadores que piden su dimisión.

Menudo mes de enero; y empieza el año del tigre… Pablo García. Director de Divacns-AlphaValue.

El pasado mes de enero ha sido trepidante. Los datos de crecimiento son sólidos, aunque se están revisando a la baja (v.gr. FMI). Pero la crisis energética (espoleada por una, esperemos, efímera crisis en la frontera de Ucrania) y los persistentes problemas logísticos, están llevando las tasas de inflación a cotas insostenibles (EEUU podría marcar en enero un IPC del +7,3% anual, tras el +7% en diciembre). El ciclo de tipos pondrá su punto de inflexión en EEUU con la primera subida de los tipos de la Fed en la reunión de marzo, que incluso no se descarta que pueda ser de 50 puntos básicos. Además, para el próximo mes tendremos la finalización del tapering y comenzará también a reducirse el balance de la Reserva Federal. Pero, ¿qué ocurre en Europa? La señora Lagarde no da su brazo a torcer, manteniendo el calificativo de “temporal” a las elevadas subidas de la inflación en la eurozona, destacando los casos de España o Alemania (mucho más comedida en Francia o Italia). Incluso su lugarteniente, Luis de Guindos, ya ha claudicado hablando de una subida de precios más persistente de lo esperado.

¿A qué teme Christine Lagarde? Francamente creo que a un credit crunch o crisis crediticia. Las economías domésticas, empresas y entidades públicas, están muy endeudadas debido al easy money, tras años de políticas monetarias ultra expansivas. Los tipos reales (descontando la inflación) son históricamente bajos e insostenibles. La curva de tipos está cogiendo pendiente de forma evidente (el bund acaba de ponerse en rentabilidades positivas) y el camino parece indefectible.

Además, el BCE está más apalancado incluso que la Fed en términos relativos de PIB. En algún momento, la presidenta de la autoridad monetaria de la eurozona tendrá que reconocer que la inflación actual no cuadra con mantener los tipos al 0%.

Lagarde teme a subir tipos demasiado rápido y frenar el crecimiento, aunque eso cueste pérdida de competitividad por la inflación y, mientras el dólar no se aprecie demasiado, aguanta poniendo velas a santas Justa y Rufina. En los pensamientos de Lagarde deben estar circulando los fantasmas de subidas rápidas de tipos que generen incrementos de mora, restricción del acceso al crédito, suspensiones de pagos por doquier… Pues eso, una crisis crediticia que acerque el miedo a la estanflación (paro más estancamiento más inflación). Así que patata caliente para el año chino del tigre.

Mientras tanto, los inversores han hecho sus claras apuestas de vencedores y vencidos. Respecto a la renta variable, el outperformance del Euro Stoxx 50 (índice más financiero) vs S&P 500 (gran peso de tecnológicas) es relevante. En el DJStoxx 600 europeo vemos una clara dicotomía entre la positiva evolución de bancos, seguros, metales, minas y petróleo, respecto a una empinada cuesta de enero para los sectores de tecnología, industrial, alimentación, bebidas, salud o químicas. Y es que la divergencia se está ampliando y no parece que vaya a remitir en el corto plazo. Así que cuidado con la selección de sectores y valores. Nuestras apuestas son claras y mantenemos nuestro gusto por financieras y cíclicos pesados.

Respecto a las valoraciones, todo parece un galimatías. Mientras que los resultados que se están conociendo del cuarto trimestre de 2021 no están disipando las dudas, tampoco están tumbando las expectativas.

El mercado estará caro o barato en función de que se cumplan unas estimaciones de beneficio por acción (BPA) que tienen una exigente base comparable en el ejercicio 2021 (Divacons-AlphaValue estima para Europa un BPA 2021/20, creciendo un 84,2%, pero para 2022/21 de tan sólo el +6,44%, lo cual nos lleva actualmente a un PER 2022 de 15,5veces).

La inflación afectará tanto a las acciones como a los bonos. Nouriel Roubini. Profesor emérito de la Escuela de Negocios Stern en la Universidad de Nueva York y economista jefe de Atlas Capital Team

La creciente inflación en Estados Unidos y en todo el mundo está obligando a los inversores a evaluar los posibles efectos tanto en los activos de riesgo (generalmente acciones) como en los activos “seguros” (como los bonos del Tesoro de Estados Unidos). El consejo de inversión tradicional es asignar fondos según la regla de 60/40: 60% de la cartera debería estar en acciones de más alto retorno pero más volátiles y el 40% en bonos de menor retorno y menos volatilidad. El razonamiento es que los precios de las acciones y los bonos por lo general están correlacionados negativamente (cuando uno sube, el otro baja), de manera que esta combinación equilibrará los riesgos y retornos de una cartera.

Durante un “período de riesgo”, cuando los inversores son optimistas, los precios de las acciones y los rendimientos de los bonos aumentarán, mientras que los precios de los bonos caerán, lo que resultará en una pérdida de mercado para los bonos; y durante un período sin riesgo, cuando los inversores son pesimistas, los precios y los rendimientos seguirán un patrón inverso. De la misma manera, cuando la economía está en auge, los precios de las acciones y los rendimientos de los bonos tienden a subir y los precios de los bonos caen, mientras que, en una recesión, sucede lo contrario.

Pero la correlación negativa entre los precios de las acciones y los bonos presupone una inflación baja. Cuando la inflación sube, los retornos sobre los bonos se vuelven negativos, porque los rendimientos en alza, liderados por las expectativas de inflación más altas, reducirán su precio de mercado. Consideremos que cualquier incremento de 100 puntos básicos en los rendimientos de los bonos a largo plazo conduce a una caída del 10% en el precio de mercado –una pérdida importante–. Debido a la mayor inflación y a las expectativas de inflación, los rendimientos de los bonos han aumentado y el retorno general sobre los bonos a largo plazo alcanzó el -5% en 2021.

Mercado alcista prolongado

En las últimas tres décadas, los bonos han ofrecido un retorno anual general negativo sólo en unas pocas oportunidades. La caída de las tasas de inflación de niveles de dos dígitos a niveles de un solo dígito muy bajo produjo un mercado alcista prolongado en bonos; los rendimientos cayeron y los retornos sobre los bonos eran altamente positivos ya que su precio aumentaba. Los últimos 30 años, en consecuencia, han contrastado marcadamente con los años 1970 estanflacionarios, cuando los rendimientos de los bonos se dispararon junto con la inflación más elevada, lo que condujo a inmensas pérdidas de mercado para los bonos.

Pero la inflación también es mala para las acciones, porque genera tasas de interés más altas –tanto en términos nominales como reales–. En tanto la inflación sube, la correlación entre los precios de las acciones y los bonos pasa de negativa a positiva. Una inflación más alta lleva a pérdidas tanto en las acciones como en los bonos, como sucedió en la década de 1970. En 1982, el ratio precios-ganancias del S&P 500 era de 8, mientras que hoy está por encima de 30.

Ejemplos más recientes también demuestran que las acciones se ven afectadas cuando los rendimientos de los bonos aumentan en respuesta a una mayor inflación o a la expectativa de que una inflación más alta conduzca a un ajuste de la política monetaria. Ni siquiera las acciones tecnológicas y de crecimiento tan elogiadas son inmunes a un aumento en las tasas de interés de largo plazo, porque estos son activos de “larga duración” cuyos dividendos están más en el futuro, lo que los torna más sensibles a un mayor factor de descuento (rendimientos de bonos de largo plazo). En septiembre de 2021, cuando los rendimientos de los títulos del Tesoro estadounidense a diez años aumentaron apenas 22 puntos básicos, las acciones cayeron entre un 5% y un 7% (y la caída fue mayor en el Nasdaq, con un alto componente tecnológico, que en el S&P 500).

Este patrón se ha extendido a 2022. Un incremento modesto de 30 puntos básicos en los rendimientos de los bonos ha provocado una corrección (cuando la capitalización total de mercado cae por lo menos el 10%) en el Nasdaq y una casi corrección en el S&P 500. Si la inflación se mantuviera muy por encima de la tasa objetivo del 2% de la Reserva Federal –aún si cae modestamente de sus niveles altos de hoy–, los rendimientos de los bonos a largo plazo subirían mucho más, y los precios de las acciones podrían terminar en terreno bajista (caída del 20% o más).

Más concretamente, si la inflación sigue siendo más alta de lo que fue en las últimas décadas (la “Gran Moderación”), una cartera de 60/40 provocaría pérdidas masivas. La tarea para los inversores, por tanto, es encontrar otra manera de proteger el 40% de su cartera que está en bonos.

Proteger la renta fija

Existen por lo menos tres opciones para proteger el componente de renta fija de una cartera 60/40. La primera es invertir en bonos indexados por inflación o en bonos gubernamentales de corto plazo cuyos rendimientos se revalorizan rápidamente en respuesta a una mayor inflación. La segunda opción es invertir en oro y otros metales preciosos cuyos precios tienden a aumentar cuando la inflación es más alta (el oro también es una buena protección contra los tipos de riesgos políticos y geopolíticos que pueden afectar al mundo en los próximos años). Por último, se puede invertir en activos reales con una oferta relativamente limitada, como son los terrenos, inmuebles e infraestructuras.

La combinación óptima de bonos de corto plazo, oro e inmuebles cambiará con el tiempo y de maneras complejas dependiendo de las condiciones macro, de políticas y de mercado. Es cierto, algunos analistas sostienen que el petróleo y la energía –junto con otras materias primas– también pueden ser un buen refugio contra la inflación. Pero esta cuestión es compleja.

En los años 1970, fueron los precios del petróleo más altos los que causaron inflación, no al revés. Y dada la presión actual para abandonar el petróleo y los combustibles fósiles, la demanda en esos sectores puede alcanzar un pico pronto.

Si bien se puede debatir cuál es la combinación correcta de una cartera, está claro que los fondos de riqueza soberana, los fondos de pensión, los fideicomisos, las fundaciones, las empresas familiares y los individuos que siguen la regla de 60/40 deberían empezar a pensar en diversificar sus carteras para protegerse de la creciente inflación.

Buen fin de semana.