La geopolítica está siendo protagonista en este comienzo de año, la escalada y desescalada de tensiones en Ucrania hace temblar al mercado, provoca repuntes en el precio de la energía y caídas en las Bolsas con subidas de los bonos.

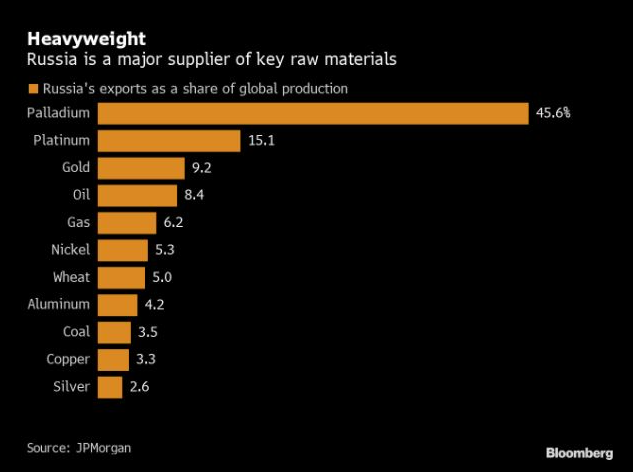

Las intenciones de Putin hacia Ucrania siguen siendo una incógnita, al final del email adjunto un artículo del Financial Times al respecto, y mientras tanto habrá que esperar. Rusia sigue siendo el mayor exportador de materias primas, y su impacto en la inflación es crucial:

Fuera de la crisis ucraniana, el mercado sigue muy atento a la evolución de la curva de la renta fija estadounidense, donde cada vez vemos un mayor aplanamiento de la misma. Esto sigue estudiándose con prudencia porque puede ser un signo de que nos encaminamos hacia un escenario de bajos crecimientos económicos en Estados Unidos. Así el diferencial entre el bono a 2 y 5 años seguía estrechándose, con el 2 años alcanzando el 1,56% de TIR (+11 puntos básicos), mientras que el 5 años subía hasta el 1,88% (7 puntos básicos). Y ya si nos vamos a plazos largos el diferencia es mínimo, con el bono a 30 años en niveles del 2,26% de TIR. En este sentido no hay que olvidar que los altos precios del crudo y del gas actúan como un impuesto sobre la economía global, a la vez que mantienen fuertes las tasas de inflación, y que cuanto más tiempo dure la crisis ucraniana, mayor será el efecto de desaceleración sobre el crecimiento.

Spread 2-5 años americano desde el 2015.

Además los Banco Centrales tienen a los mercados tratando de adivinar la trayectoria de la normalización en la política monetaria. En el caso de la Reserva Federal, que está semana publicó las Actas de su reunión de enero, que muy probablemente subirá un 0,5% de golpe en marzo, mientras que la carrera para ver quien pronostica más subidas este año perderá fuelle dentro de poco.

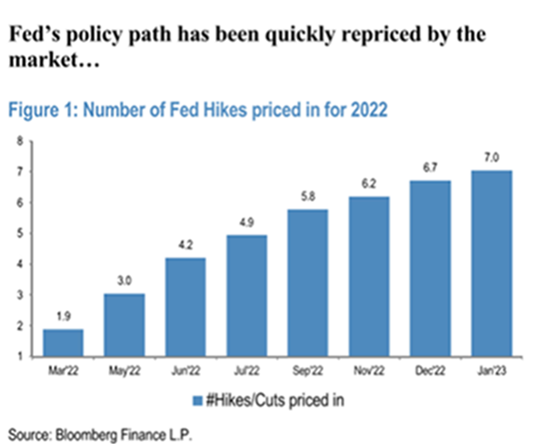

En siete semanas se ha pasado de un mercado esperando 2 subidas de tipos en el 2022, a 7 subidas (incluida una de 0,50% en marzo). El riesgo en el precio del petróleo parece asimétrico, y si finalmente se calma el conflicto Rusia-Ucrania, no tendría que corregir mucho, pero sin embargo, si el conflicto empeora podemos ver precios de 120 dólares el petróleo según los analistas de JPMorgan. Aun así hay analistas, como los de JPMorgan que siguen pensando que lo más probable es que la subida de tipos de Marzo sea de 25pb y no de 50pb. Cuesta pensar que a corto plazo la yield del bono a 10 años americano se vaya a ir muy por encima del 2%. Si bien la corrección del S&P500 desde máximos del 4800 hasta los 4300 que ha llegado es del 10%, la corrección media que hemos llegado a ver en los 10 valores más grandes ha sido del 20% que parece suficiente, y deja los PERs sólo 0.5x por encima de los niveles pre-pandemia, cuando las expectativas de crecimiento para los siguientes trimestres era más flojas.

Los inversores han metido en precio siete subidas para este año (además del Quantitative Tightening). La gran pregunta que se hacían los analistas de JPMorgan en su estratégico de esta semana es ¿Pueden la economía y los mercado con esto? Normalmente, unos meses después de la primera subida, la renta variable comienza a caer. La estabilización suele llegar unos 3-4 meses después y entre seis y doce meses después la renta variable suele hacer máximos de nuevo. Esa corrección debería de ser interpretada como táctica, ya que no supondría un cambio fundamental de dirección. El comienzo de las políticas restrictivas suele ser una confirmación de que el ciclo tiene pies propios y se mueve. Rara vez se trata de una señal de final de ciclo.

¿Qué pasaría con la curva? La retirada inicial de liquidez no debería de tomarse como algo negativo. No al menos hasta que sea restrictiva en términos absolutos. Una de las confirmaciones que el mercado espera ver en este caso es la inversión de la curva. Aún no hemos llegado a ese punto. Normalmente, la renta variable suele hacer pico un año después de la inversión de la curva. El Quantitative tightening debería de retrasar este evento. Solemos ver una ralentización una vez los tipos reales entran en territorio positivo. Pero con los tipos aun en -40bps aún hay margen.

A nivel sectorial en Estados Unidos, materias primas y bancos suelen ser quienes mejor lo hacen tras las primeras subidas. Por estilos, value suele hacerlo mejor que growth. Las Bolsas europeas suelen hacerlo mejor que las americanas.

En el caso de Europa una encuesta realizada por Reuters sobre las perspectivas de subida de tipos por parte del Banco Central Europeo no trasladó un consenso del todo claro. De esta manera, 21 personas plantearon que las acciones comenzarían en el 4T22, 16 respaldaron el 3T22, 1 el 2T22 y hasta 13 abogaron por retrasar el momento al año que viene. Lindner (Ministro de Finanzas alemán) se mostró bastante escéptico respecto a la posibilidad de bajar el IVA para compensar el impacto negativo de los altos precios de la energía, ya que posteriormente podría incentivar la inflación.

El último dato de inflación en Estados Unidos, junto con la salud del mercado laboral, justifican una primera subida de tipos en marzo de mayor entidad (0,5% en lugar de 0,25%), seguido de una subida de 0,25% en mayo y 0,25% adicional en junio. Tras estas subidas, la reducción de los cuellos de botella productivos y un consumo más débil reducirán la presión inflacionaria y permitirán a la Fed tomarse una pausa en la segunda mitad del año. De la mano de estas subidas esta semana analistas como Julius Bär han revisado sus estimaciones para el bono americano a 10 años al 2,1% a 3 meses y 2,3% a 12 meses.

Los bonos gubernamentales de Estados Unidos están sometidos a fuerzas contrapuestas, mayor demanda por las tensiones geopolíticas (activo refugio), mientras que el final de las compras por parte de la Fed ha hecho que aumente la volatilidad debido a menor liquidez. Hasta que no se asiente el mercado será difícil que veamos converger los diferenciales de crédito hasta niveles consistentes con la menor tasa de impago.

JPMorgan ha publicado un informe en el que actualiza su visión sobre la actuación de la Fed en los próximos años, sus economistas creen ahora que la Fed puede subir tipos hasta 7 veces este año (desde 5 antes), y luego otras 3 el año que viene. El primer motivo es el dato de inflación que se publicó en Enero que reflejaba presiones inflacionistas más extendidas por sectores. Por otro lado, el hecho de que otros Bancos Centrales se estén subiendo al “Hawkisness” reduce el riesgo de que el dólar se fortalezca demasiado, que llevaría a la Fed a parar a las subidas. Según el informe no parece que en la reunión que se haga el anuncio de la reducción de balance, se anuncie otra subida de tipos. Y además parece que en las declaraciones que van haciendo, están indicando que están dispuestos a subir tipos en las reuniones en las que “no toca revisar estimaciones” (cada mes y medio tienen reunión, pero solo publican revisión de estimaciones en las reuniones cada tres meses). De momento según JPMorgan y cada vez más analistas creen que la Fed esté apuntando a 50pb de subida el 16 de Marzo. La mayoría de analistas del mercado está descontando 6 subidas de tipos en el 2022, y luego 2 subidas en el 2023.

La economía de Reino Unido creció un 1% en el último trimestre del año, lo mismo que en el trimestre anterior, demostrando que efecto de Omicron ha sido poco relevante. El PIB aún se sitúa un 0,4% por debajo del nivel prepandemico. El trimestre actual aún será algo flojo, a cambio de un segundo trimestre más sólido. El consenso de analistas espera otra subida de tipos de interés por parte del Banco de Inglaterra en febrero y que después se tome una pausa.

Los flujos de crédito tienden a mejorar en enero en China, si bien este año el aumento ha sido especialmente fuerte, sobre todo en términos de crédito bancario. Sin embargo, los indicadores adelantados de la economía siguen mostrando una dinámica de crecimiento floja en enero y en las fiestas del Nuevo Año Lunar, lastrado por la corrección del mercado inmobiliario y las restricciones Covid. Serán necesarias más medidas para estabilizar la economía, lo que seguramente ocurra después del congreso del partido en marzo.

El sector de petróleo y gas es el que mejor comportamiento está teniendo en este comienzo de año gracias a la fuerte subida de los precios. Los analistas de Julius Bär creen que el mercado está cotizando en máximos de ciclo y que el crecimiento de la oferta va a ser superior al crecimiento de la demanda, lo que llevará el precio del barril a 62,5 dólares el barril a 12 meses.

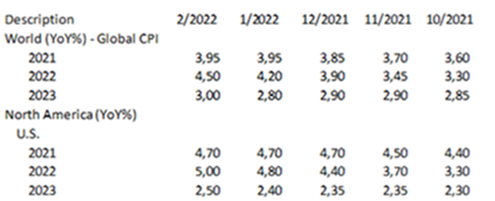

Esta semana Bloomberg Intelligence ha actualizado sus previsiones, siendo más optimistas que la mayoría de analistas, esperan un crecimiento del PIB Global para este 2022 de un 4,70% y esperan que la inflación se vuelva a relajar una vez que los precios de la energía corrijan.

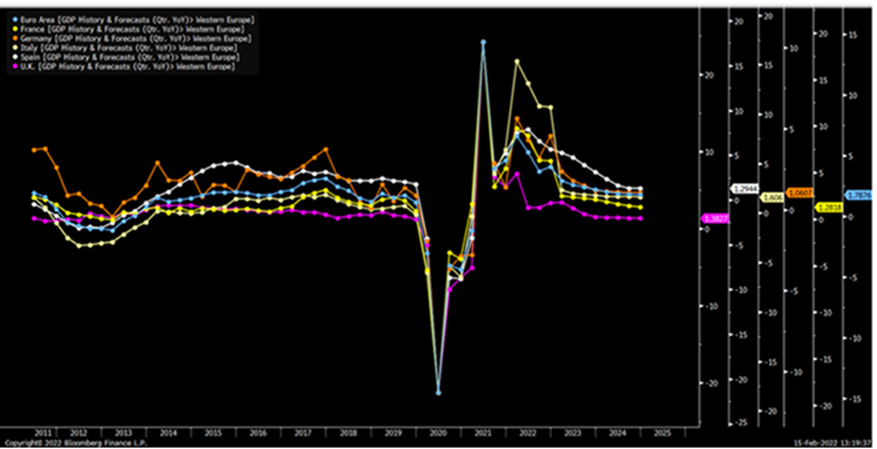

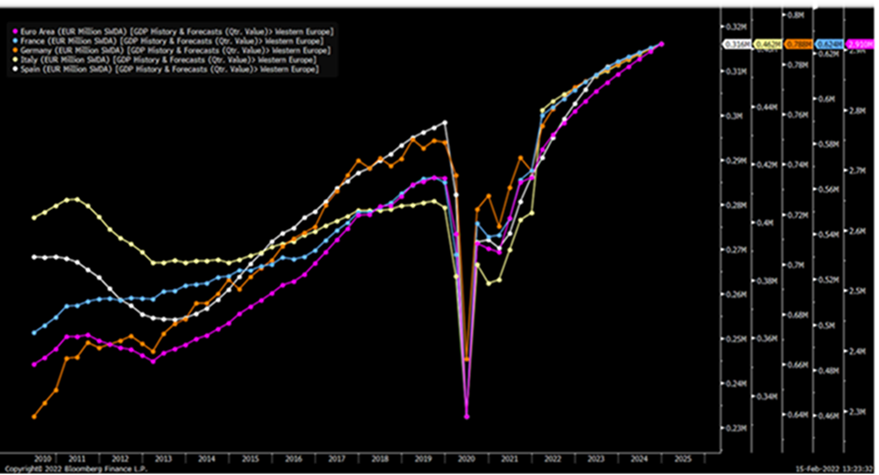

Bloomberg Intelligence esperan que España sea de los últimos países de la Eurozona en recuperar el PIB nominal previo a la pandemia, pero para el 2023, 2024 y 2025 el crecimiento español será más sólido:

Bloomberg Intelligence espera que la inflación a nivel Global se vaya por debajo del 3% en el 2023 y a niveles del 2,30% en Estados Unidos.

Importante esta semana:

El ministro de Exteriores ruso, Lavrov, ha aceptado reunirse con el secretario de Estado norteamericano, Blinken, la próxima semana, en un nuevo intento de resolver el conflicto por la vía diplomática. Ayer, Biden advirtió de que la posibilidad de invasión de Ucrania continuaba «muy elevada» en un día donde se incrementaron los bombardeos de las fuerzas prorrusas en el este del país.

Las Bolsas se animaron el martes después de que Rusia anunciase que retiraba parte de las tropas de la frontera del sur y del oeste, pero por otra lado ha aumentado la presión en Donbás. El Kremlin traslada ahora la presión a Donbás tras la petición de la Duma de reconocer a los separatistas de Donetsk y Lugansk seguida de las palabras de Putin, que calificó el martes la situación en el este de Ucrania como un «genocidio» por parte de Kiev. Una posible motivación del gobierno ruso en elevar la tensión en el Donbás es la de desencadenar una escalada en el conflicto en la región que justifique la entrada de fuerzas rusas en territorio ucraniano.

Biden prepara 30.000 millones de dólares para combatir la covid. El nuevo paquete incluiría 18.000 millones dedicados a vacunas y antivirales, 5.000 millones para tests y 4.000 millones destinados a prepararse para futuras variantes, entre otras partidas. Algunos senadores republicanos ya habrían mostrado su disposición a apoyar la medida en el Senado.

Hace poco más de dos semanas, Jay Powell aseguró a los mercados financieros y a la opinión pública estadounidense que la Reserva Federal sería “humilde y ágil” mientras centraba sus esfuerzos en combatir la inflación. Pero el presidente del Banco Central estadounidense afronta dudas sobre si se está adaptando con la suficiente rapidez y comunicando con eficacia la respuesta de la Fed a los precios obstinadamente elevados.

El dato del índice de precios al consumo conocido la semana pasada volvió a superar las previsiones, y los inversores empezaron a apostar por una serie de subidas de tipos de interés más tempranas y agresivas que las señaladas por la Fed hasta ahora.

Es muy poco probable que el Banco Central actúe de emergencia para subir los tipos antes de la reunión que tendrá lugar a mediados de marzo, pero el hecho de que algo así se discuta entre algunos seguidores del banco central y actores del mercado ha puesto de manifiesto la presión sobre Powell.

Según Villeroy el Banco Central Europeo podría finalizar el programa de compras en el tercer trimestre. El gobernador del Banco de Francia se mostró contrario a prolongar el QE más allá de octubre para no «atarse las manos durante demasiado tiempo», señalando que tiene menos sentido continuar con las compras tras converger hacia ese objetivo del 2% de inflación en el medio plazo. Con todo, Villeroy ha destacado que no es necesario subir tipos inmediatamente después a finalizar las compras.

Al final de la última reunión del Comité Federal de Mercado Abierto (FOMC) en enero, Powell subrayó que el Banco Central se basaría en los datos entrantes para juzgar con qué fuerza actuaría para subir los tipos. Ya ha adoptado una posición más dura: mientras que en el ciclo de ajuste que siguió a la crisis financiera la Fed se movió muy gradualmente para subir los tipos, Powell ha dejado claro que está abierto a moverse más rápido si es necesario. Esto podría significar un aumento de los tipos de interés de 50 puntos básicos en lugar de 25 puntos básicos en la primera parte de este año.

Pero aunque algunos miembros del Comité Federal de Mercado Abierto especialmente beligerantes como James Bullard, el presidente de la Fed de San Luis, que ha pedido que los tipos estén un punto porcentual más altos en julio, se inclinan por ir más lejos y antes, no existe un consenso claro en la Fed para fijar la política en esa línea.

Mary Daly, la presidenta de la Fed de San Francisco, se mostró más cauta en una entrevista con la CBS el domingo. “Lo más importante es ser comedidos en nuestro ritmo y, sobre todo, partir de los datos”, dijo Daly.

Los datos más recientes han reforzado los argumentos a favor de un endurecimiento más agresivo, pero probablemente sólo de forma marginal. De aquí a la reunión de dos días que comienza el 15 de marzo, el panorama económico y los posibles argumentos a favor de un mayor endurecimiento podrían hacerse más evidentes con la publicación de un informe mensual adicional sobre el empleo y nuevos datos sobre el IPC. Mientras tanto, en el frente internacional, los funcionarios de la Fed sopesarán el efecto que podría tener un posible conflicto armado en Ucrania, si Rusia decide lanzar una invasión de su vecino.

El lunes, el presidente de la Reserva Federal de Saint Louis, miembro de la Fed, James Bullard, volvió a insistir en subidas de 100 puntos básicos para julio y en reducir el balance desde el 2T22. El presidente de la Reserva Federal de St. Louis cree que la Fed debe comenzar a subir tipos para subrayar la credibilidad del organismo en su estrategia por controlar la inflación. Además, ha insistido en que la Fed debería subir el tipo de referencia en 100 puntos básicos para el 1 de julio y empezar a reducir balance en el segundo trimestre del año.

Con una inflación que en enero se disparó al 7,5%, la Reserva Federal considera que el contexto económico “justifica una subida de tipos a un ritmo mayor” que el que se produjo después de 2015, cuando el banco central estadounidense terminó con los estímulos iniciados en 2008, en niveles próximos al 0%, como ahora.

Eso es lo que se desprende de las actas publicadas este miércoles por la Fed de su última reunión, celebrada en enero, tras la que su presidente, Jerome Powell, ya anunció que el banco mantendría su calendario para iniciar a principios de marzo la retirada del programa de estímulos, de forma que, a partir de mediados del próximo mes, cuando se vuelva a reunir el consejo, tenga vía libre para anunciar la primera subida de tipos este año.

Del acta trasciende que sólo dos miembros eran partidarios de optar por una política más agresiva, mientras que la mayoría se decantó por mantener el calendario previsto y volver a analizar en cada reunión la situación para acelerar o no el ritmo de las revisiones en el precio del dinero. Lo único claro es que la política monetaria podría ser más dura que en el pasado, porque reconocieron que la subida de la inflación “es más persistente de lo que habíamos anticipado”.

Antes de marzo de 2020, tuvieron lugar nueve subidas de tipos en tres años. En total, se incrementaron en 2,25 puntos. De estas revisiones, las cuatro últimas tuvieron lugar con Powell ya en el cargo.

Aun así, no señalaron cuánto. Los analistas daban por descontado en enero que los tipos podrían llegar a subir en la reunión de marzo hasta 25 puntos básicos, pero tras los datos de la inflación publicados la semana pasada son muchas las apuestas a un alza de 50 puntos básicos. De tres subidas a lo largo de 2022, que era la cifra que se manejaba hace un par de meses, ahora son muchas las voces que apuntan incluso a siete revisiones este mismo ejercicio.

El eurodólar sigue con muchísima volatilidad movido por las expectativas de actuaciones de los bancos centrales europeo y fluctúa en base a titulares y declaraciones de miembros de los bancos centrales:

Putin deja a Occidente sumido en dudas. Max Seddon y Victor Mallet. Financial Times.

Una mesa exageradamente grande separó a Vladímir Putin y Emmanuel Macron en Moscú la semana pasada en sus conversaciones destinadas a evitar una guerra en Ucrania.

La explicación oficial de la enorme distancia fue que Macron se negó a hacerse una prueba de coronavirus en Rusia, pero la imagen puso de manifiesto el abismo que existe entre Putin y Occidente mientras Moscú sigue aumentando el despliegue de tropas en las fronteras con Ucrania.

Los asesores de Macron han expresado su sorpresa por cuánto ha cambiado Putin en los últimos años: está preocupado por la pérdida de la influencia de Rusia desde el colapso de la Unión Soviética y la necesidad de ser más duro con Estados Unidos y la OTAN, aunque eso implique acercarse a China.

“Putin se ha vuelto mucho más duro incluso en privado desde 2014. Está obsesionado por reexaminar lo ocurrido en los últimos 30 años. Es un Putin que ya no cree en Occidente. Quiere que Occidente le tema”, señala un funcionario francés.

Semanas de intensos esfuerzos diplomáticos para convencer a Putin de que redujera su actividad militar no parecen haber cambiado la mentalidad del líder ruso. Un alto cargo estadounidense reconoce que la conversación telefónica que mantuvieron el presidente Joe Biden y Putin el sábado no supuso “ningún cambio fundamental en la dinámica” que se ha creado desde que Rusia empezó a mandar más tropas a la frontera ucraniana el año pasado, y añade que Moscú “podría decidir emprender una acción militar de todos modos”, incluso mientras continúa la actividad diplomática.

Pero el ambiente frenético en torno al despliegue militar y la exposición cada vez más frecuente de quejas de seguridad pueden haber reportado ya importantes dividendos a Putin, según dos personas cercanas al Kremlin.

Conversación con Biden

“En su llamada, Biden no hizo hincapié en las posibles sanciones de EEUU si Ucrania fuera atacada. En cambio, propuso toda una serie de ideas que tienen en cuenta muchas de las preocupaciones de Rusia”, declaró Yuri Ushakov, asesor de política exterior de Putin.

Antes de viajar a Moscú para mantener más de cinco horas de conversaciones, Macron declaró que era “legítimo que Rusia planteara sus preocupaciones en materia de seguridad”. También afirmó que Putin había dado señales de estar dispuesto a rebajar el despliegue militar, aunque los movimientos de sus tropas sugerían lo contrario. “Occidente ha captado las señales. Putin ha demostrado que puede utilizar esta situación para obtener los resultados que queremos. La estrategia de Moscú está dando resultados. Occidente tiene que pensar más en nuestras exigencias, y lo está haciendo”, declaró un alto cargo del Kremlin.

Personas cercanas al Kremlin afirman que la postura cada vez más dura de Putin se debe en parte a sus medidas estrictas para no contagiarse del Covid-19. Putin obliga a la mayoría de sus visitantes a aislarse durante dos semanas antes de reunirse con él, según personas familiarizadas con los protocolos de cuarentena del Kremlin. Dignatarios extranjeros como John Kerry, enviado de EEUU para el clima, han viajado a Moscú sólo para hablar con él por teléfono.

Desde que comenzó la pandemia, Putin sólo ha realizado unos pocos viajes al extranjero, celebra la mayoría de las reuniones de su gabinete por vídeo y ha reducido drásticamente el número de actos a los que asiste. En sus apariciones públicas generalmente hay muy pocas personas. El mes pasado asistió a una misa ortodoxa de Navidad en una capilla vacía, salvo por la presencia de los sacerdotes y un cámara.

Las restricciones han provocado que Putin, de 69 años, dependa cada vez más de un pequeño grupo de asesores de seguridad. “Su círculo de contactos es cada vez más pequeño. Esto afecta a su mente. Antes veía las cosas en un ángulo de 360 grados, ahora es más bien de 60”, señala un ex alto cargo del Kremlin.

Muchos de sus principales asesores –como Nikolai Patrushev (secretario del Consejo de Seguridad); Sergei Naryshkin (director de inteligencia exterior) y Alexander Bortnikov (director del FSB, el principal servicio de seguridad de Rusia)– tienen similitudes con Putin: también trabajaron en el KGB y tienen un arraigado escepticismo hacia Occidente que roza lo conspiratorio. Por otra parte, los miembros del gabinete y el Gobierno encargados de los asuntos económicos, comparativamente liberales, son cada vez más reacios a oponerse a la opiniones de Putin, señala el ex alto cargo: “Si valoras tu puesto no vas a discutir con él. El Kremlin se ha convertido en una fortaleza asediada”.

Un ejemplo de la estrecha visión del mundo de Putin es que en sus comentarios públicos y en sus conversaciones con los líderes occidentales critica mucho a EEUU y a la OTAN, como hacían los líderes soviéticos décadas atrás.

La retórica contra la OTAN aumentó tras la invasión de Crimea por parte de Rusia en 2014 y su posterior anexión, y se ha prolongado por la guerra de poder en la región fronteriza del este de Donbás.

Occidente escucha a Rusia

Sin embargo, según las personas cercanas al Kremlin, a causa de la crisis actual de Ucrania ahora es la primera vez que Moscú siente que Occidente está escuchando sus demandas: “Este antagonismo podría ser malo a largo plazo, pero es bueno para nosotros a corto plazo. Puede que Occidente no empiece diciendo que sí al 100%, pero este es un proceso más largo”.

Macron y sus asesores esperan que exista la posibilidad de que Putin evite la guerra si se le da una salida para salvar las apariencias y así poder declarar que ha tenido éxito y también dar marcha atrás. “Su estado de ánimo es agresivo, prepotente y provocador como lo demuestra el despliegue militar, pero se cuida de mantener abiertas todas las opciones para el diálogo”, dijo otro alto cargo después de que Macron y Putin hablaran durante casi dos horas el sábado.

Pero los planes finales de Putin siguen siendo un misterio para todos, excepto para sus asesores más cercanos. “Son sólo cuatro personas. Se toman un té, revisan unos papeles y lo deciden todo. A Putin no le gusta tener mucha compañía”, declara un diplomático occidental en Moscú, refiriéndose a Putin y su círculo íntimo.

Las subidas de bonos soberanos han llegado para quedarse. Daniel Rodríguez Asensio. Consultor Estratégico y Presidente de Acción Liberal Think Tank For Freedom.

El cambio de tendencia en la evolución de las rentabilidades exigidas a los bonos soberanos ya es un hecho. En las últimas semanas hemos visto cómo el bono a 10 años de Alemania ha coqueteado con una vuelta al terreno positivo, mientras que el bono a 10 años estadounidense, por citar solamente a los dos más representativos, también ha evolucionado al alza y algunos analistas lo han vuelto a situar en el 2%. Hay dos asuntos que debemos entender de forma previa al análisis de esta situación: El primero es la condición de fenómeno extraordinario que suponían unos bonos soberanos en terreno negativo; y el segundo, y no menos importante, que esta situación anómala se producía como consecuencia de las políticas de represión monetaria llevadas a cabo desde los principales bancos centrales. Tanto en Europa como en Estados Unidos han pasado de ser prestamistas de última instancia a convertirse, para algunos países, en los principales compradores de deuda soberana, con los efectos que ello conlleva sobre los mercados financieros.

Esta política monetaria excesivamente expansiva ha provocado enormes desequilibrios en mercados financieros, pero también en la economía real. Hasta ahora, todo se ha tapado con endeudamiento, dinero gratis y una aparente calma en los mercados financieros que nunca fue tal. Pero los desequilibrios se han acumulado y, como consecuencia, ahora vivimos un proceso inflacionista del que no habíamos tenido noticias desde hace décadas.

La falacia de que la inflación es temporal se cae por su propio peso. Como consecuencia de ello, aumentan las expectativas de inflación futura y, con ellas, disminuyen los rendimientos de los bonos en términos reales. Como los inversores no están dispuestos a perder dinero, exigen más rentabilidad nominal, y así es como suben los bonos del Tesoro.

El segundo elemento que explica esta subida es el descuento de las subidas de los tipos de interés de referencia que ya están haciendo los agentes del mercado. Debemos recordar que en Inglaterra, Noruega, Nueva Zelanda y Corea del Sur ya han subido tipos; que en Estados Unidos, Canadá, Australia y Suecia han anunciado que lo harán este año; y que el BCE, por su parte, por el momento evita esta cuestión, aunque el hecho de que otros agentes lo estén haciendo supone una presión más inflacionista que hará que se replantee su postura en los próximos meses. Y, por último, a la hora de explicar la subida de los bonos de las grandes economías hay que tener en cuenta un elemento fundamental: La percepción de riesgo se está disparando. Cada vez son más los indicadores de desequilibrios severos en muchos mercados financieros, pero también en otros tantos que ya han supuesto problemas en el pasado como, por ejemplo, la vivienda. De ahí que también estén evolucionando al alza otros activos refugio como, por ejemplo, el oro.

El factor

Este último factor es muy importante, pues es el que va a definir la agresividad de la subida de tipos y, sobre todo, si ésta se produce de forma homogénea o comienza a haber divergencias. Por el momento las primas de riesgo se mantienen estables, esto es, todos los países sufren incrementos de los tipos de una forma homogénea. Pero si en algún momento los desequilibrios dan la cara y el riesgo se manifiesta (o, al menos, la percepción de riesgo) los países con mayores desajustes sufrirán incrementos mayores y volverá a hacer acto de presencia este indicador que todos damos por olvidado. En definitiva: Las subidas de tipos de interés de la renta fija están aquí para quedarse, y la gran pregunta es cuánto tiempo pasará hasta que los niveles de riesgo soberano y de mercado se incrementen y comience el baile en las primas de riesgo de los países periféricos de la zona euro.

Una situación como esta era cuestión de tiempo. Merece la pena recordar que 2019 ya fue un año de una debilidad económica notable y unos estímulos sobredimensionados que provocaban un riesgo elevado de subidas de tipos. Ahora la estanflación es un escenario cada vez más probable y, con ella, el mantenimiento de incrementos de precios moderadamente altos durante un período de tiempo lo suficientemente amplios como para que las expectativas sufran modificaciones.

La economía mundial mantiene los mayores niveles de recursos ociosos en el balance de los bancos centrales de su historia reciente. Los bancos llevan ya muchos años prefiriendo pagar dinero por mantener reservas en el BCE que asumir el riesgo de afrontar créditos para proyectos de escasa solvencia y recibir unos tipos de interés muy bajos. Veremos si todos estos recursos amortiguan la subida o si, por el contrario, el aumento del perfil de riesgo supone una escalada en los tipos de interés de la deuda pública que ponga en entredicho las economías de algunos de los países del mundo.

La amenaza inminente de un largo Covid financiero. Martin Wolf. Financial Times.

La actividad económica se contrajo en el 90% de los países de todo el mundo en 2020. Esta cifra supera la proporción afectada por las dos guerras mundiales, la Gran Depresión y la crisis financiera mundial. Una pandemia, como sabemos ahora, supone un desastre total. También lega mala salud y trastornos sociales y económicos. Entre los legados más duraderos podrían estar los financieros, especialmente en los países emergentes y en desarrollo. El espectro de una década perdida se cierne sobre las naciones vulnerables. Será necesario actuar con determinación para evitarlo.

Este es el tema del último Informe sobre el Desarrollo Mundial (IDM), titulado Financiación para una recuperación equitativa, elaborado bajo la dirección de la economista jefe del Banco Mundial, Carmen Reinhart, una reconocida experta en finanzas mundiales. Señala que “en 2020 la carga media de deuda total de los países de ingresos bajos y medios aumentó aproximadamente 9 puntos porcentuales del Producto Interior Bruto, frente al aumento medio anual de 1,9 puntos porcentuales en las décadas anteriores. 51 países (incluidas 44 economías emergentes) experimentaron una rebaja en la calificación crediticia de su deuda soberana”. Se considera que el 53% de las naciones de bajos ingresos corren ahora un alto riesgo de sufrir problemas de deuda.

El fuerte aumento del endeudamiento fue una respuesta necesaria a la pandemia. De hecho, el problema para la mayoría de los países emergentes y en desarrollo fue que podían permitirse un endeudamiento demasiado bajo, con graves resultados para sus poblaciones. Debido en parte a ello, el Covid ha aumentado la desigualdad no sólo dentro de los países, sino también entre ellos. No en vano, el número de personas en situación de pobreza extrema aumentó en 80 millones en 2020, lo que supone el mayor incremento en una generación.

Pérdidas persistentes

Por desgracia, estas pérdidas pueden persistir. Una de las razones es que, aunque la pandemia esté retrocediendo, el suministro de vacunas y otros tratamientos sigue siendo muy desigual en todo el mundo. Otra es que algunos sectores importantes, como el turismo, pueden tardar en recuperarse. Una más son los trastornos ocasionados en la educación. Otra es que los pequeños negocios y las empresas informales de las que depende una enorme proporción de la población de los países en desarrollo se vieron obligados a cerrar durante la pandemia.

Sin embargo, es probable que la fuente más importante del “largo Covid económico” sean los problemas financieros. Los países emergentes y en desarrollo no sólo tienen ratios históricamente elevadas de deuda pública en relación al PIB. También presentan otros síntomas. Entre otras cosas, señala el IDM, se han producido aumentos de la morosidad de gobiernos del África subsahariana, así como claros signos de apuros entre las empresas.

Los balances de los hogares, las empresas no financieras, las empresas financieras, los gobiernos y los acreedores extranjeros están interconectados. Estos vínculos son siempre opacos. Sin embargo, esto es deliberadamente cierto en esta ocasión. Como señala el IDM, “en muchos países, la respuesta a la crisis ha incluido medidas de alivio de la deuda a gran escala, como moratorias de la deuda y congelación de los informes de crédito”. Muchas de estas políticas no tienen precedentes. Nadie sabe lo que se revelará cuando la indulgencia llegue a su necesario fin. Pero la combinación de la disminución del apoyo gubernamental con la escala de la deuda pendiente de pago seguramente se traducirá en incrementos de los préstamos morosos. Esto último debilitará el crédito, iniciando un bucle de retroalimentación negativa con la economía real. Lo que se aplica dentro de los países, se aplica aún más entre ellos, con la excepción de que los deudores no pueden hacer frente a la deuda externa sin ayuda.

La principal recomendación del IDM es la hacer frente directamente a la morosidad. Como señala Reinhart, “la detección temprana y la rápida resolución de las fragilidades económicas y financieras pueden marcar la diferencia entre una recuperación económica sólida y una titubeante –o peor aún, una que retrase la recuperación por completo–”. Pero los gobiernos se encontrarán entonces inevitablemente con que parte de las pérdidas recaerán sobre sus propios débiles balances, lo que agravará los problemas de deuda soberana.

La historia de la gestión de la necesaria reestructuración de la deuda soberana es terrible. Por término medio, el proceso ha durado ocho años. Entretanto, la economía y los ciudadanos sufren. Redunda en el interés de todos resolver rápidamente las situaciones de deuda inasumible y permitir así que el país vuelva a crecer. Desgraciadamente, no a todos interesa hacerlo. Este problema se ha agravado a medida que ha cambiado la composición de la comunidad de acreedores, especialmente con el papel mucho más importante que desempeñan hoy en día el sector privado y China: en 2019, el primero tenía el 59% de la deuda de los países emergentes y en desarrollo, y el segundo otro 5%. China poseía hasta el 11% de la deuda de los países de ingresos bajos y medios-bajos. Sus participaciones deben hacerse mucho más transparentes de lo que lo son ahora.

Lo ideal sería contar con el mecanismo de reestructuración de la deuda soberana propuesto por el FMI hace dos décadas. En su ausencia, necesitaremos la persuasión de los organismos internacionales y de los gobiernos más importantes. A medio plazo, los contratos de deuda deben hacerse más flexibles de lo que lo son ahora. En el estado actual, las necesarias reestructuraciones de la deuda serán prolongadas y desordenadas.

La recuperación de la pandemia será lenta en muchos países emergentes y en desarrollo, que carecen de medios médicos y financieros para afrontarla adecuadamente. Además, ahora esperamos tipos de interés más altos en Estados Unidos y en otras regiones. Esto generará, casi seguro, un aumento desproporcionado de los diferenciales de riesgo, así como una inversión de los flujos de capital. La única buena noticia para muchos de estos países son los altos precios de las materias primas.

Los principales responsables políticos deben reconocer los riesgos, especialmente los financieros, para una recuperación verdaderamente global. Una década perdida para una serie de países pobres sería inconcebible. También agravaría la amenaza de inestabilidad social y política. Están advertidos.

Buen fin de semana.