Semana de Bancos Centrales (más adelante comento con más detalle), el Banco Central Europeo cumplió con lo esperado realizando un acomodaticio endurecimiento de su política monetaria, la Fed tampoco sorprendió el miércoles, porque aunque redujo su programa de recompra siguió con un mensaje cauto, pero en cambio, tanto el Banco de Inglaterra (+15 puntos básicos) como el Banco de Noruega (+25 pb) sorprendieron elevando tipos ayer.

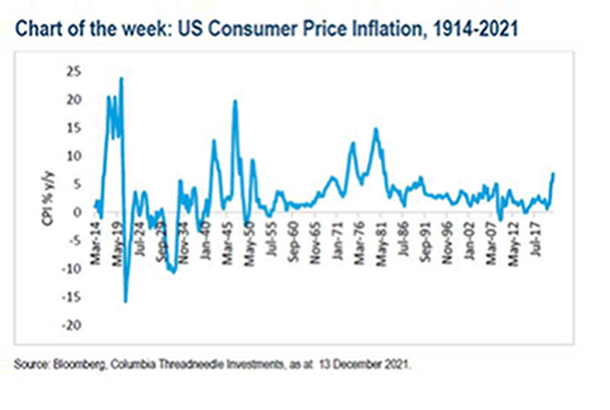

La semana pasada el IPC de Estados Unidos llegó a casi un 7% interanual y es el dato más alta desde principios de la década de 1980. Incluso la lectura básica (sin alimentos y energía) se elevó a una tasa de crecimiento interanual del 4,9%. Esto no fue tan malo como habían predicho algunos analistas.

La inflación ha persistido como tema clave durante todo el año. Los analistas de Columbia Threadneedle creen que los factores que han impulsado la inflación tan alta generalmente han quedado atrás. En primer lugar, está el efecto de punto de partida, que fue muy bajo. El IPC de EEUU estaba creciendo a un 0,1% interanual en mayo del año pasado. En segundo lugar, el efecto de la reapertura de las economías. Eso ha terminado y, de hecho, está amenazado por la variante Omicron y vemos que el consumidor se debilitará el próximo año. En tercer lugar, la escasez en la cadena de suministro (como microchips para automóviles), que nuevamente parece resolverse gradualmente, aunque la «otra cara» de Omicron puede ver una reaparición de este problema. Por último, el aumento de los precios de las materias primas, incluidos el petróleo y el gas natural. Una vez más, las noticias son alentadoras con el petróleo fuera de los máximos y los precios de los futuros del gas natural de EEUU cayeron casi un 40% desde su máximo a principios de octubre. Sigue habiendo escasez de mano de obra, especialmente en los llamados trabajos «cara a cara» (por ejemplo restaurantes) y existe el riesgo de que aumenten los salarios aquí. Pero los márgenes son escasos y si el virus Omicron fuerza una mayor disrupción, entonces es difícil imaginar que este tipo de empresas puedan pagar mucho más.

Llevamos ya un mes leyendo y estudiando análisis e informes de bancos, gestoras y estrategas sobre sus previsiones para el 2022 y la conclusión es que las previsiones de los analistas sobre el índice S&P 500 para el año que viene son de los más dispersos de los últimos 10 años. Las estimaciones oscilan entre 4.400 y 5.300 puntos. El diferencial del 20% es el segundo mayor después de 2018.

La amplia gama de estimaciones, según FGA, se debe al gran número de variables que hay que tener en cuenta:

En primer lugar, política de la Reserva Federal: debido al papel crucial del dólar y de los bonos del Tesoro en el sistema financiero mundial, el endurecimiento del QE podría provocar un risk-off en los mercados. Los grandes déficits por cuenta corriente, los altos niveles de deuda, la inflación galopante y las reservas de divisas inadecuadas: estos indicadores podrían causar problemas a los países que se enfrentan a una posible salida de capitales a medida que se endurece la política monetaria estadounidense.

En segundo lugar, desaceleración en China: los exportadores de todo el mundo podrían enfrentarse a serios problemas debido a su estatus del mayor consumidor mundial de aluminio, carbón, algodón y soja, entre otras materias primas, así como un gran importador de bienes que van desde equipos de fabricación hasta vino. Cabe mencionar que el mundo se ha enfrentado antes a una combinación simultánea del endurecimiento de política en los EEUU y la ralentización en China. Para ser más precisos, a mediados de la década de 2010, los frágiles mercados emergentes se vieron presionados por la subida del dólar cuando la Reserva Federal retiró su apoyo monetario durante la crisis financiera mundial, mientras que China se desplomó debido a la liberalización de los mercados financieros mal regulados y al endurecimiento de los requisitos de crédito. El crecimiento en los mercados emergentes, excluyendo a China, cayó del 5,3% en 2011 al 3,2% en 2015. Esta vez, parece que el descenso podría ser aún más fuerte. Esto se debe, en parte, a que la Fed podría endurecer su política más rápidamente que en la década de 2010, cuando una recuperación lenta y una inflación persistentemente baja la obligaron a actuar más lentamente. Además, han p asado más de dos años y medio entre el anuncio de la Fed de su intención de reducir las compras de activos y la primera subida de los tipos de interés.

Por último, la aparición de nuevas cepas. Debido a bajas tasas de vacunación, los países emergentes siguen siendo especialmente vulnerables a los peligrosos brotes del virus. La propagación de una nueva cepa, contra la que las vacunas existentes pueden ser menos eficaces, podría suponer una carga insoportable para las economías dependientes del turismo. Y los presupuestos de los mercados emergentes no permiten ampliar o introducir nuevas medidas de control de la pandemia.

Otro tema importante es el default de Evergrande. La compañía china incumplió el lunes de la semana pasada, cómo comenté en el mail del último viernes, el plazo de pago de cupon de 82,5 millones de dólares, por lo que la agencia de calificación internacional Fitch fue la primera de las tres grandes en rebajar la calificación de Evergrande a impago el jueves. Anteriormente, otro gran promotor chino, Kaisa Group, también recibió una calificación similar por parte de Fitch, que no pudo pagar 400 millones de dólares en bonos denominados en dólares. La negociación de las acciones de Kaisa se interrumpió el miércoles. Evergrande tiene 19.000 millones de dólares en bonos extranjeros en circulación, mientras que Kaisa tiene 12.000 millones. Juntos, representan alrededor del 15% de todas las obligaciones pendientes en dólares de los promotores chinos.

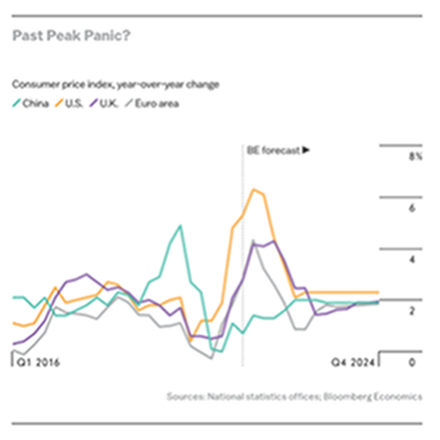

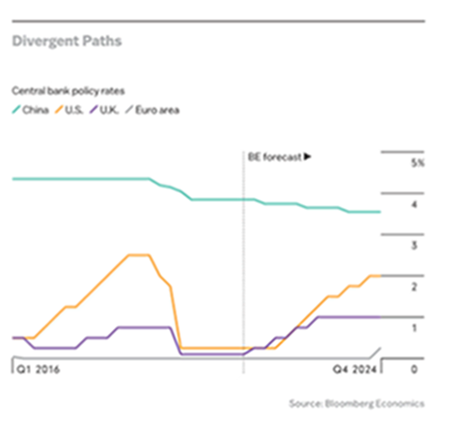

Bloomberg Economics también publicó su informe de previsiones económicas y de mercados para el 2022. Según el mismo el 2022 será el inicio de la vuelta a la normalidad. Los crecimientos tanto en Estados Unidos como el resto de las economías desarrolladas tenderán a moderarse, en cuanto a países emergentes lo más llamativo para el próximo año, según Bloomberg Economics, será la caída del PIB chino. Bloomberg prevé un crecimiento de la economía global del 4,7% para 2022, cayendo desde el crecimiento del 6,40% del 2021 y prevén que crezca un 3,50% en 2023.

Desde el punto de vista de la inflación, las fuertes subidas de precios y el pánico generado en torno a la inflación pronto finalizarán. Explican que las subidas de precios, fuera de lo común, vividas en 2021 han sido provocadas en gran medida por la combinación de un efecto base muy bajo, elevados precios de la energía, cuellos de botella logísticos, y la demanda de estímulos. Para la mitad del 2022, el efecto base habrá desaparecido, todos los problemas logísticos provocados por la fuerte demanda serán suavizados, y los precios de la energía se normalizarán de igual modo.

El riesgo el próximo año vendrá por parte de los Bancos Centrales. La Fed debería acelerar el recorte de sus programas de recompra de bonos para compensar las subidas de salarios y de precios, y habrá una alta probabilidad de que puedan subir tipos comenzando en Marzo, sobre todo si la inflación continúa siendo alta. Bloomberg Economics espera que la inflación caiga al 1% y que las expectativas de que el Banco Central Europeo pueda subir tipos en el 2022 se frustrarán. Bloomberg Economics también espera que el Banco Central Chino se mueva en la dirección opuesta a la de la Fed. Creen que el Banco Central Chino recortará 20 puntos básicos el tipo principal de préstamo, y hará recortes en el ratio de reserva, además la reciente apreciación del yuan le da margen al Banco Central Chino a flexibilizar su economía, ya que en el próximo año la economía china sufrirá muchos vientos de cara para el crecimiento, con lo que necesitará esa flexibilización de la política monetaria.

Como decía, esta semana los bancos centrales han sido los protagonistas, en términos de estímulos cuantitativos (compra de activos), los caminos son divergentes, en Estados Unidos la Fed acelera la reducción, mientras que la velocidad de reducción de los Bancos Centrales europeos será mucho más dependiente de la evolución de la pandemia. En lo que se refiere a subidas de tipos de interés, en cambio, los caminos parecen converger hacia evitar un error en la toma de decisiones, asegurando amplia liquidez en el mercado. La posibilidad de excederse en la restricción monetaria es el mayor riesgo que perciben los mercados para las economías y las bolsas en 2022.

En el plano geopolítico la tensión se mantiene alta entre Rusia y Europa. La dependencia mutua debería ayudar a encontrar un acuerdo (el 95% de las exportaciones de gas rusas van a Europa, y el 95% va a través de gaseoductos, suponiendo un tercio del consumo europeo), aunque en cualquier momento la situación puede descarrilar. La triste realidad es que este es un ejemplo clásico de los riesgos que tienden a estar siempre presentes en el panorama internacional.

El rebote desde los mínimos provocados por la variante Omicron ha sido generalizado y debería respaldar un buen final de año.

Fuente: ACACIA Inversiones.

Me ha parecido muy interesante el comentario del CIO de Julius Baer, Yves Bonzon, en su carta mensual, la última del año, en la que comenta que estructuralmente, el equilibrio entre las fuerzas desinflacionistas y reflacionistas es ahora más neutro, en comparación con la era neoliberal de los últimos 40 años. No cree que la economía mundial pospandemia vaya a estar sometida a un shock permanente, ya sea negativo de la oferta o positivo de la demanda. La reubicación de cadenas de suministro estratégicas solo tiene un impacto limitado en los precios a corto plazo. La transición energética de los combustibles fósiles a las energías renovables es inicialmente inflacionista y posteriormente deflacionista. Según Yves Bonzon , los bancos centrales del mundo desarrollado siguen teniendo como objetivo la estabilidad financiera y, por tanto, los precios de los activos. La put option de la Fed (es decir,

intervenir cuando los mercados caen por debajo de un determinado nivel) no está muerta. La crisis energética está remitiendo y los datos del mercado apuntan a una ralentización del crecimiento.

La actual situación marcada por la abundante liquidez ha beneficiado este año a los activos digitales, cuya capitalización bursátil alcanzó un nuevo récord de 2.500 mil millones de dólares, o lo que es lo mismo, el 1,5% del total de activos financieros. El exceso de liquidez suele buscar refugio en los activos que presentan los fundamentos más sólidos a largo plazo, como ocurrió cuando se produjo la burbuja de las puntocom en el año 2000. En segunda posición tras los criptoactivos, las materias primas se vieron ampliamente beneficiadas por la recuperación económica y por las compras preventivas o especulativas. Los activos estadounidenses volvieron a superar a todos sus homólogos en un entorno caracterizado por la fortaleza del dólar. Los resultados empresariales del S&P 500 sorprendieron a todos, con una subida del 28% con respecto a 2019. En cuanto a los bonos, registraron ligeras pérdidas, pero los diferenciales de crédito lograron contrarrestar la modesta subida rendimientos. El oro se comportó este año en consonancia con los fundamentos económicos de 2021, pero las características de su rendimiento han sido en gran medida malinterpretadas por los inversores, y el oro ha perdido en el año un 6%. Los mercados emergentes no se han beneficiado de la recuperación mundial, incluso si excluimos a China. El gigante asiático ha sido el gran perdedor de 2021, a causa de las masivas intervenciones regulatorias del Gobierno de Pekín.

Fuente: Julius Baer.

Kepler Chevreux todos los años recopila las previsiones para el año próximo de algunas gestoras internacionales, me parece un trabajo muy interesante. Kepler destaca los siguientes puntos:

Sobreponderar Renta Variable e Infraponderar Renta Fija está muy consensuado en casi todas las gestoras grandes.

A nivel regiones / sectores / factores se aprecia mucho posicionamiento NEUTRAL (muy pocas ideas de altísima convicción). Esto también lo vimos a principios de 2021 (pero en menor medida). Siendo 2021 un muy buen año de performance las gestoras se han neutralizado mucho (probablemente en 1S21 tendremos movimiento importantes de cambios de recomendaciones o de posicionamientos).

En RENTA FIJA muy consensuado una vez más el Infraponderar peso de BONOS DE GOBIERNO. Se sigue observando bastante Sobreponderar en TIPS (bonos vinculados a la inflación). En Crédito y High Yield hay mayor dispersión de opiniones pero la mayoría están NEUTRAL/Sobreponderar.

EMERGENTES. En Renta Variable las perspectivas son bastante menos positivas que el año pasado (era el principal tema a sobreponderar entrando en 2021). Si hay cierto interés comprador en Renta Variable China. En Crédito hay interés especialmente en deuda en moneda local.

SECTORES/TEMATICAS. La posición mayoritaria es Elevada exposición a CICLO y VALUE frente a DEFENSIVOS y CALIDAD pero el tono ya no es tan positivo en CICLO y VALUE (se menciona bastante menos que a principios del año pasado).

Materias Primas, Inmobiliario e Infraestructuras se mencionan bastante como cobertura a inflación.

ORO. Muy poco interés (al igual que vimos a principios de 2021).

Dólar: Comparado con principios de 2021 claro cambio de tendencia a positivo y se apuesta porque el dólar siga apreciándose.

Banco Sabadell publicó su informe de estrategia, desde principios de 2021 imperan las revisiones de Beneficio Por Acción al alza y en las últimas semanas, en contra de lo que esperaba el mercado, se mantiene la tendencia. Con todo, en adelante, con una base comparable más exigente, la reversión de los indicadores adelantados y sorpresas macro (cada vez más negativas), el repunte de la inflación (con impacto negativo transitorio en márgenes) y la aparición de la variante Ómicron, los analistas de Banca Sabadell siguen esperando revisiones modestas a la baja del BPA lo que (junto a otros factores como el endurecimiento de la política monetaria) podría motivar tomas de beneficios en las Bolsas que en todo caso serían una oportunidad para tomar posiciones de cara a un 2022 donde el crecimiento seguirá siendo alto.

En S&P 500 las revisiones de BPA en el último mes se mantienen en positivo (BPA 2021/2022 +1,7%/+2,2%) salvo en los defensivos (-0,1%). Los cíclicos seguirían siendo los que más se revisan al alza (+2,3%). Con todo, el crecimiento esperado para 2021/2022 estaría en +49,5%/+8,9%.

En Euro STOXX en las revisiones de BPA 2021/2022(+2,0%/+3,7%)son los financieros (+3,9%) los que más suben seguidos de cíclicos (+2,7%) frente a las rebajas en defensivos. Con todo, para el Euro STOXX 50 el consenso estima crecimientos de BPA para el 2021 y el 2022e del +64,3% y +7,9%. En el Ibex 35 el BPA 2021/2022 también se revisa al alza (+1,2%/+3,1%) mientras que Banco Sabadell esperan Top Down un crecimiento del +120% en 2021 y del +20% para 2022.

Ayer tuvo lugar la presentación de la visión macroeconómica y de mercado de MCH Investment Strategies para 2022, con MCH tenemos dos compromisos en fondos de capital riesgo. MCH cree que Ómicron no hará descarrilar la recuperación económica.

Álvaro Sanmartín, economista jefe de MCH, afirmó ayer que hay motivos para el crecimiento económico mundial debido a que ómicron impactará a corto plazo, “pero no hará descarrilar la recuperación” económica. Los motivos para este crecimiento que prevé Sanmartín apuntan, principalmente, a la fortaleza del consumo, sobre todo en Estados Unidos. “El consumidor americano tiene riqueza financiera, empleo estable, sueldos al alza y bajo endeudamiento, así como ganas de gastar”, afirma el experto. Por otro lado, la inversión empresarial va a crecer, con el fin de ajustar la oferta a la demanda, justo en un momento de bajos inventarios y necesidad de adaptar su capacidad productiva.

El gasto público va a seguir apoyando, aunque Sanmartín cree que quizá estos estímulos sean demasiado expansivos. La transición ecológica completaría el cuarteto impulsor de la economía. La inflación va a ser un riesgo, pero no les preocupa en exceso. En este punto, no descarta que en 2022 surgirá el debate de cuánto, y no cuándo, subirá los tipos la Reserva Federal.

En este escenario, Julián Coca, responsable de renta variable y especialista de producto, es consciente de que con tipos al alza, “hay valoraciones en ciertos segmentos de los sectores considerados de crecimiento que son difíciles de sostener”, entre ellos, algunos subsectores tecnológicos. Por eso, cree que persistirá la rotación hacia cíclicos y compañías que tengan un perfil value.

Coca opina que el Ibex tiene más potencial que el resto de índices de Europa porque se ha quedado atrás y por composición sectorial: la banca afronta un escenario de crecimiento que le favorece.

El Financial Times menciona también la gran cantidad de valores en Estados Unidos que cotizan en mínimos de las últimas 52 semanas. 80% de los 3000 valores del Nasdaq Composite llevan al menos un 10% de caída desde máximos del año pasado (1300 compañías llevan más de un 50% de caída). El comportamiento de los índices americanos, cerca de máximos históricos (más que nunca) es “misleading”. Buen reflejo de el “pinchazo” de ciertas burbujas en ciertas temáticas (biotecnología, Cloud computing, economía digital…) y lo interesante que se han quedado algunos índices como RUSSELL 2000 vs “benchmark”.

https://www.ft.com/content/d248d1af-261e-47c8-9a5f-0d264cb9f83b

Importante esta semana:

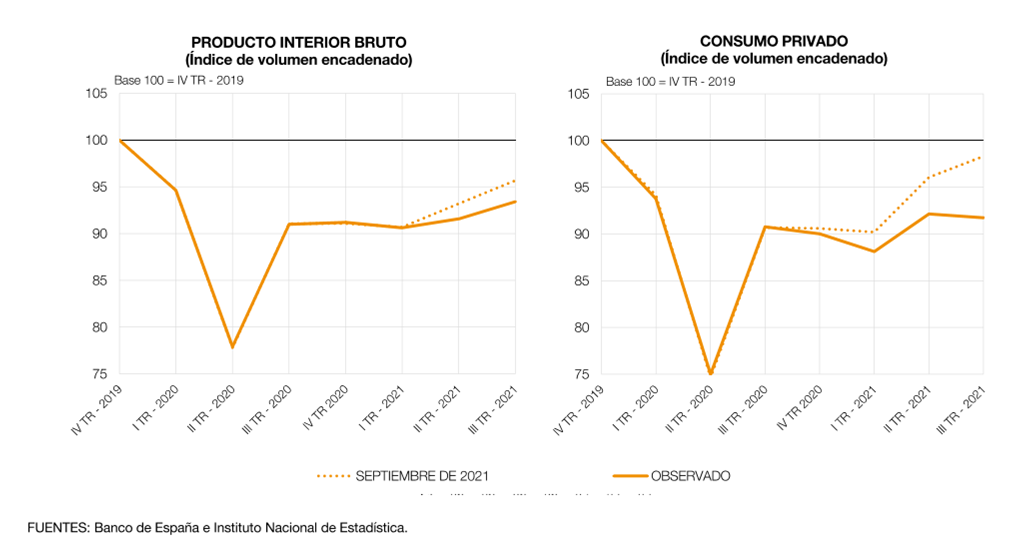

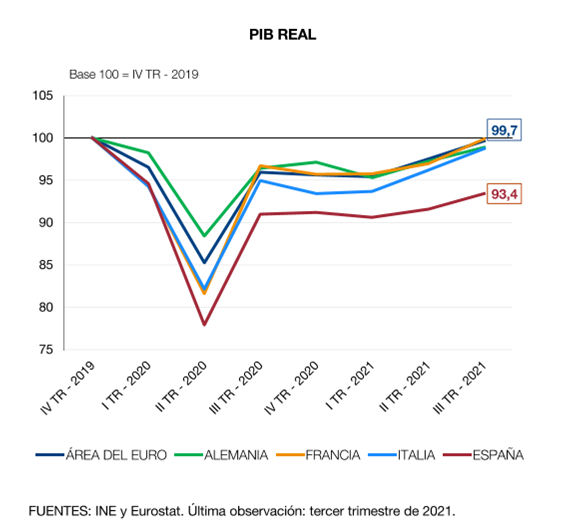

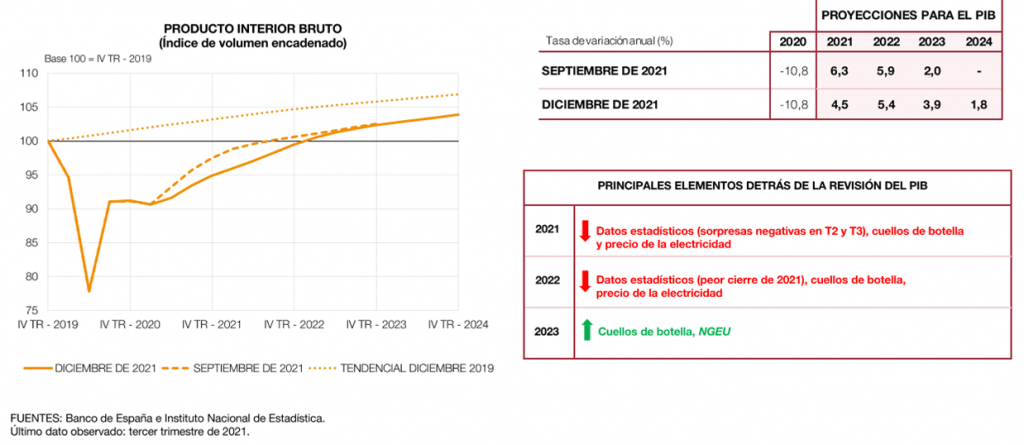

Esta misma tarde el BdE ha rebajado en casi 2,5 puntos su previsión de crecimiento para los años 2021 y 2022. Un gran recorte que muestra una recuperación más lenta de la economía española, que tardará hasta el año 2023 en volver a los niveles de PIB existentes antes de la pandemia.

En concreto, el Banco de España recorta en 1,8 puntos su previsión de crecimiento para este año 2021, pasando del 6,3% que anticipaba en septiembre al 4,5% actual. Una cifra que se sitúa en línea con el consenso del mercado y que deja totalmente desfasado el 6,5% del cuadro macro del Gobierno. De cara al último trimestre del año, el INE anticipa un crecimiento del 1,6%, lo que supone cuatro décimas menos que en el tercer trimestre, evidenciando así el impacto sobre la economía de la nueva ola del virus, del encarecimiento de los precios energéticos y de los problemas de suministro.

El crecimiento perdido en 2021 no se recuperará en 2022. De hecho, el Banco de España ha recortado en 0,5 puntos su previsión para el próximo año, pasando del 5,9% al 5,4%. De esta forma, el organismo dibuja una recuperación más lenta de la economía española debido principalmente a dos factores: el consumo de los hogares y de la inversión. Esto es, lo que está fallando no es el turismo, que está cumpliendo con las expectativas, sino que es la demanda interna quien está decepcionando.

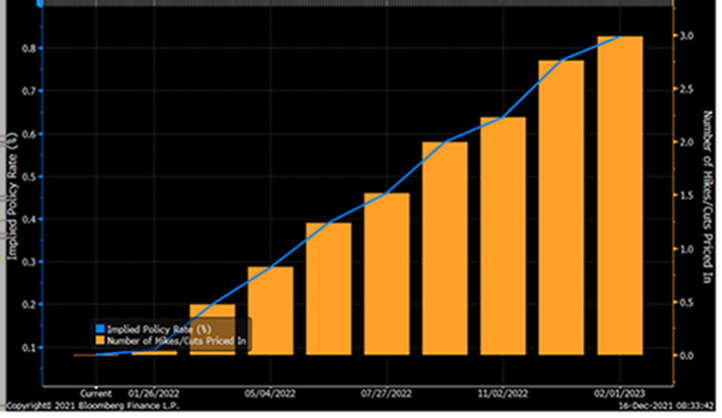

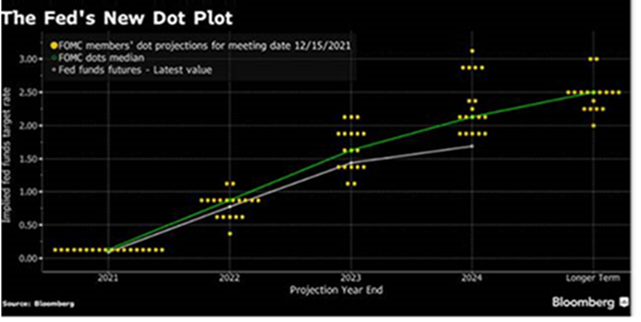

Lo más importante de la semana fue la reunión de la Fed ayer y la comparecencia de su presidente, Jerome Powell en la que se dejó claro que La Fed subirá los tipos hasta tres veces en 2022 para frenar la inflación.

Adiós a los estímulos económicos. La Reserva Federal de Estados Unidos ha confirmado lo que ya se esperaba en los mercados: una reducción acelerada del programa de compra de bonos y una subida de los tipos de interés en el primer semestre de 2022. El dólar respondió al alza y los índices cambiaron el rojo por el verde. Aunque finalmente el dólar ha vuelto a los niveles previos a la reunión, con lo que se ha cumplido el mejor escenario para la Fed ya que ha resultado un “non-event”, lo que vuelve a dejar constancia de lo bien que lo hace la Fed. Durante la comparecencia se compraron algunos dólares hasta 1,1225, para volver luego al nivel donde nos hemos movido toda esta semana, alrededor de 1,1300.

Euro/dólar últimas 3 sesiones (mínimo del 1,1222 después de la decisión de la Fed).

Tras conocerse la decisión, el Dow Jones cerró con una subida del 1,08%, el S&P un 1,63% y el Nasdaq un 2,15%. La rentabilidad del bono americano a 10 años repuntó del 1,44% al 1,46%.

S&P 500 después de la reunión de la Fed:

Los mercados acogieron bien la noticia, que ya daban por descontada, sobre todo tras la última intervención del presidente del banco central estadounidense, Jerome Powell, ante el Senado a finales de noviembre.

Fue en ese momento cuando Powell reconoció por primera vez que el alza de la inflación no era una situación “transitoria” y que esperaba que siga aumentando hasta bien entrado 2022, obligándole a adelantar sus planes de recorte de estímulos.

La Fed destina alrededor de 120.000 millones de dólares mensuales a la compra de bonos y cédulas hipotecarias y, hasta hace un mes, su objetivo pasaba por reducir paulatinamente estas inyecciones en unos 15.000 millones de dólares mensuales y concluir en verano de 2022. Pero ayer, los miembros de la Reserva Federal decidieron adelantar el calendario, y en marzo reducirá las compras mensuales el doble de lo previsto, en 30.000 millones de dólares, y abren el camino a una subida de tipos (ahora entre el cero y el 0,25%). Se espera que se concreten en tres alzas durante 2022.

El diagrama de proyecciones de tipos de interés que hacen los miembros de la Fed muestra tres aumentos en 2022, con otros tres en 2023, y dos en 2024, hasta alcanzar un 2,25%. Un giro drástico respecto a las perspectivas que había en septiembre.

Powell justificó la decisión de acelerar el tapering con el dato de la inflación registrado en noviembre en Estados Unidos, cuando la tasa interanual se disparó un 6,8%, el mayor incremento de las últimas cuatro décadas. Incluso si se elimina del cálculo la cesta de la compra y la energía, el alza de los precios se situó en un 4,9%, otro récord histórico.

Durante su comparecencia ante los medios, el presidente de la Fed, que llegó a calificar la inflación como “un problema”, aseguró que la economía estadounidense se expande a un ritmo “robusto”, pero también apuntó que el incremento de precios se mantendrá por encima del objetivo fijado del 2% durante el próximo año. Por eso, en su opinión, “una retirada más rápida permite a la Fed abordar una gama completa de resultados plausibles”. Considera que la evolución reciente de la economía demanda un ajuste más ágil de las compras de activos de la Fed.

Según explican los analistas, la tormenta inflacionista se debe a la combinación de varios factores: un rápido incremento de la demanda del consumo tras el fin de las restricciones de movimiento por el Covid, la subida de los gastos del hogar, el alza del coste de la energía y los problemas en la cadena de suministros.

Por eso, la Fed se marcó como objetivo hace unos meses retirar los estímulos y despejar el camino a una futura subida de tipos, pero nunca antes de que se alcanzaran dos hitos: esperar a que la inflación superara el 2% y alcanzar tasas cercanas al pleno empleo. El problema es que la evolución de ambos indicadores ha sido desigual en los últimos meses, ya que mientras el alza de precios se encuentra muy por encima del límite fijado, el desempleo en Estados Unidos todavía se sitúa en un 4,6%, y aunque mejora a pasos agigantados mes a mes, a día de hoy todavía faltan 4 millones de empleos respecto a antes del inicio de la pandemia. Lo que ocurra con el mercado laboral en los próximos meses será clave para ver cómo evoluciona la política monetaria el primer trimestre.

“Lo que estamos viendo de la Fed es que están comenzando el proceso de restablecer su credibilidad”, según Bob Michele, director de inversiones de JPMorgan Asset Management. “En el último año se puso en tela de juicio, ya que en el mercado habíamos visto la inflación acelerarse con pocas señales de que se estabilizaría o alcanzaría su punto máximo y estábamos desconcertados de que la Fed estuviera ofreciendo tanto acomodo”.

Los inversores recibieron bien la noticia. “Este es un mensaje bastante bueno de la Fed y probablemente es preferible al de que la Fed estaba completamente ciega sobre dónde estamos en el ciclo, no está haciendo lo suficiente y las expectativas de inflación se desanclan”, apunta Jurrien Timmer, directivo de Fidelity Investments. “Es mucho más difícil volver a poner al genio en la botella”.

Las proyecciones de la Fed tanto para las subidas de tipos (los dot-plot) o las económicas, muestran una inflación al alza para este año, y reduciendo el desempleo para el siguiente.

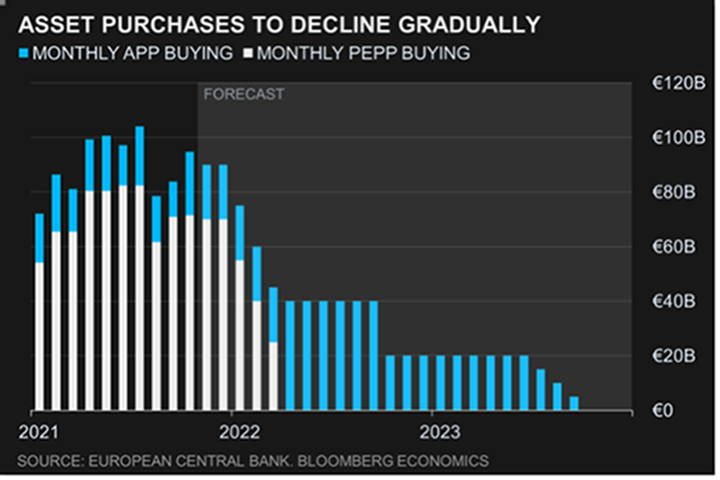

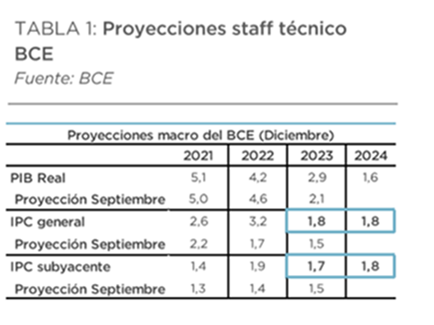

Ayer le tocó el turno al Banco Central Europeo, que siguió el guion previsto en política monetaria al anunciar queen Marzo del 2022 finalizarán las compras del programa de emergencia frente a la pandemia (PEPP) por la alta inflación, aunque elevará el ritmo de las compras del programa de compras original (APP) para compensar. Además, se flexibilizarán las normas de reinversión del PEPP dejando la puerta abierta a reanudarlo en caso de que volviera a ser necesario. Así, durante el 1T22 el programa mantendrá un desembolso de entre 70.000 y 80.000 millones de euros mensuales finalizando con un total de 1,85 billones (en línea con lo previsto) en los dos años que ha estado activo. Para compensarlo, el programa de compras de activos original (APP) aumentará a 40.000 millones de euros a partir del 2T22 (desde 20.000 millones de euros actualmente) que se reducirán a 30.000 millones durante el 3T22 y volverán al ritmo de 20.000 millones en Octubre del 2022. Con todo lo anterior, la flexibilidad monetaria continuará apoyando al mercado a pesar de que los estímulos se reducirán a menos de la mitad el año que viene. No está previsto que se suban tipos durante 2022 considerando la mayor incertidumbre provocada por la reaparición de las variantes de la pandemia y su freno sobre la recuperación.

Según Bloomberg, la decisión de incrementar la reinversión del PEPP un año hasta el 2024 supuso un punto de conflicto en las deliberaciones del Consejo del BCE. Además, algunos miembros como Wunsch o Weidmann señalaron que las proyecciones de IPC del 1.8% para el 2022 y el 2023 probablemente tiendan a infraestimar las presiones inflacionistas, ya que se obvia el efecto del OOH (Owner-occupied housing) o la evolución futura de los salarios. De hecho, según su punto de vista, un nivel de precios en el 1.8% sería compatible con haber alcanzado los objetivos marcados por la Autoridad Monetaria.

El Bundesbank estaría valorando lecturas de IPC en el 3.55 para el 2022 y por encima del 2.0% para el 2023 y el 2024.

También ayer hubo reunión del Banco Central de Inglaterra, que subió tipos +15 puntos básicos hasta +0,25%, la primera subida entre los principales bancos centrales desde que estalló la pandemia, primando la inflación persistentemente alta (5,1% en noviembre, esperan pico en 6% vs 5% anterior) sobre los riesgos sobre el crecimiento (Ómicron).

El miércoles conocimos unos débiles datos de actividad en China, especialmente los relacionados con la demanda interna. El consumo privado frenó su crecimiento al +3,9% interanual (vs +4,9% anterior), la inversión lo hizo al +5,2% YTD (vs +6,1% anterior), el precio de la vivienda disminuyó un -0,3% mensual (tercer mes consecutivo en negativo) y únicamente la producción industrial registró una mejor evolución (+3,8% interanual vs +3,5%) aunque desde una base débil y gracias a los sectores más ligados a la exportación.

GRIFOLS (tenemos una exposición en la SICAV del 3,83%):

Ha anunciado esta semana que ha alcanzado un acuerdo para la venta de su participación del 87% en VCN Biosciences. El comprador, Synthetic Biologics abonará hasta un total de 75 millones de dólares por la participación de Grifols. VCN Biosciences es una compañía, en la que Grifols ostentaba un 87%, dedicada a la investigación y desarrollo de nuevos fármacos basados en adenovirus oncológicos para el tratamiento de cánceres pancreáticos y otros tumores sólidos.

La transacción valora la participación de Grifols en 75 millones de dólares, con un calendario de pagos dependiente de los posibles avances en el desarrollo clínico de los productos. Grifols cobrará un importe de 4,7 millones de dólares a la firma del contrato, además de la asunción por el comprador de 2,4 millones de deudas pendientes de la compañía, estando los restantes 70,3 millones condicionados a los posibles avances en el desarrollo clínico y regulatorio de los productos en un periodo de hasta seis años.

Adicionalmente, Grifols anunció que procede a la recompra de hasta 867 millones de euros en bonos. Grifols tiene intención de recomprar 97 millones de euros de bonos senior garantizados con vencimiento 2025 y cupón del 1,625% y hasta 770 millones de la emisión de bonos senior con cupón 2,25% y vencimiento 2027. Esta recompra y amortización de deuda se enmarca en la operación de venta de una participación minoritaria en Biomat USA a GIC, transacción que fue aprobada por las autoridades estadounidenses recientemente, tal y como se anunció en el momento de la operación.

Esta venta se enmarca dentro de la estrategia de desinversión en activos no estratégicos que persigue el desapalancamiento financiero, dado el bajo importe de la transacción, junto con los condicionamientos para el cobro del mismo y el calendario pactado, no va a tener impacto en el endeudamiento a medio plazo. Seguimos muy positivos en el valor, en base a una mejora paulatina de los resultados, que debiera verse reflejada en la valoración a pesar de la actual preocupación del mercado por el elevado endeudamiento de la compañía.

MERLIN PROPERTIES (Tenemos una exposición del 2,97%):

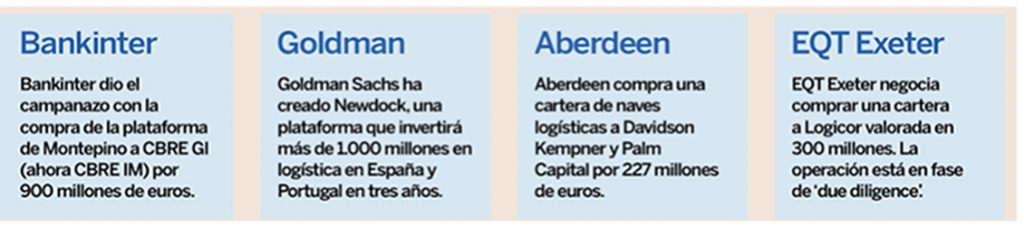

Expansión publicaba el miércoles un artículo sobre el creciente interés de distintos bancos y fondos de inversión en el subsector logístico del inmobiliario español. En este sentido, el crecimiento del comercio electrónico, tras marcar un nuevo año récord en 2020 con una facturación de 51.600 millones de euros, llevaría la inversión en logístico a niveles récord de 2.500 millones en 2021.

La Socimi con mayor exposición a logístico es MERLIN Properties. MERLIN, es el actual líder en logística en España, con casi tres millones de metros cuadrados operativos y en desarrollo, ha sido uno de los que ha mostrado interés en el proceso de licitación que está llevando a cabo en Barajas. Además de MERLIN, P3, VGP, Goodman, Bankinter Logística, Newdock, Prologis, Segro, Logicor y Panattoni pujan también por el primer lote de 32 hectáreas de suelo logístico y cuatro más de zona verde que saca Aena.

En el caso de MERLIN, las rentas provenientes de este segmento constituyen aproximadamente un 13% del total en la actualidad (objetivo de llegar al 20% una vez se consoliden los proyectos).

Expansión 15 de Diciembre del 2021.

INDITEX (tenemos una exposición del 1,85% en la SICAV):

Hace un par de semanas volvimos a tomar posición en Inditex (a 27,60 euros por acción) aprovechando el castigo que sufrió en Bolsa con el anuncio del cambio en el equipo directivo y la presidencia, a partir del 1 de Abril del 2022, de Marta Ortega, 3y el cambio de CEO, después de 17 años de Pablo Isla en la empresa.

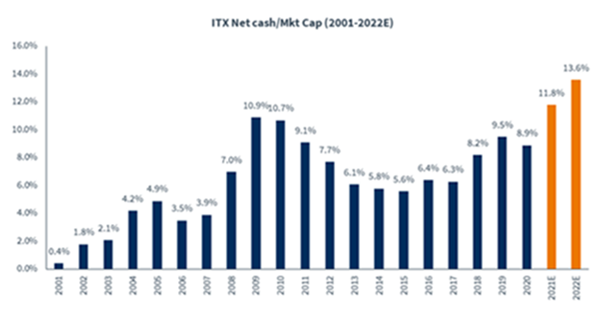

El miércoles, 15 de Diciembre, publicó resultados del tercer trimestre del año, los resultados del 3T21 fueron muy buenos en ventas pero ligeramente por debajo de lo previsto por el consenso de mercado en márgenes por mayores costes de aprovisionamiento y gastos operativos, las ventas del 3T21 fueron de 7.389 millones de euros (+22,1% frente al +20,5% que esperaba el consenso), EBIT: 1.607 millones (+40,5% vs +43,3% consenso); BDI: 1.226 millones de euros (+41,5% vs +46,2% consenso). En el lado positivo, el comienzo de 4T21 ha sido muy fuerte, con ventas a tipo constante en el periodo 1 de noviembre y 10 de diciembre del +33% frente al mismo periodo de 2020 y de +10% vs 2019 (a pesar de que el número de tiendas es un 11% menor). La acción sufrió una caída en Bolsa del 2% el día de su publicación, algo que nos parece injustificable. Inditex tiene un 10,6% de su capitalización bursátil en caja neta (9.569 millones de euros).

Las ventas del “trading update” están un 10% por encima de 2019, el “trading update” de H&M por ejemplo habla de ventas “flat” en moneda local vs 2019, lo que confirma la calidad del negocio frente a sus comparables. La sostenibilidad de márgenes es excepcional y sin embargo el valor sigue cotizando por debajo de niveles pre-Covid. Si comparamos márgenes del 3T21 vs 3T19 tenemos en margen bruto (60.8% frente al 60.9% del 3T19), EBITDA (32% vs 31.5%) y EBIT (21.5% vs 21.8%).

A estos precios en 2021 van a terminar con un porcentaje caja neta/capitalización bursátil del 11.8% (máximo histórico). Tras los resultados del miércoles estamos viendo a analistas subir estimaciones. A estos precios (<15x EV/EBIT 2023, 5.5% FCF yield, 3% dvd yield) nos parece una gran compra. Según comentaba Kepler esta semana por comparar, NESTLE crece similar a INDITEX en ventas y EBIT (3/4% y 5/6% respectivamente). NESTLE cotiza a 25x EV/EBIT e INDITEX a 15x.

Fuente: Kepler Chevreux.

EV/EBIT 2022 esperado (Bloomberg).

| Figure 1: Inditex – 9M21 results | ||||||||

| Reported | Bestinver Securities’ estimates | Consensus | ||||||

| €m | 3Q / 3Q | 3Q21E | 9M / 9M | 9M21E | Difference | 9M21E | Difference | 9M21E |

| Sales | 22% | 7,389 | 37% | 19,325 | 0% | 19,240 | 0% | 19,251 |

| Growth in local currencies | 21.0% | 39.0% | ||||||

| Forex | 1.1% | -1.8% | ||||||

| Gross income | 23% | 4,501 | 40% | 11,409 | -1% | 11,482 | 0% | 11,400 |

| Operating expenses | 21% | -2,170 | 24% | -5,956 | 1% | -5,900 | ||

| Other costs | -91% | -2 | -17% | -22 | -40% | -36 | ||

| EBITDA | 26% | 2,330 | 63% | 5,431 | -2% | 5,546 | 0% | 5,457 |

| Depreciation | 3% | -722 | 3% | -2,138 | -2% | -2,176 | -2,132 | |

| Provision for optimisation plan | 0% | 0 | -100% | 0 | 0 | |||

| EBIT | 40% | 1,607 | 248% | 3,293 | -2% | 3,370 | -1% | 3,325 |

| Pure financials & forex | 300% | -6 | -6% | -26 | 0% | -26 | ||

| Net financial (leasings) | -21% | -23 | -24% | -71 | 0% | -71 | ||

| Equity consolidated results | 84% | 13 | 114% | 39 | -4% | 40 | ||

| Pre-tax income | 42% | 1,588 | 277% | 3,231 | -2% | 3,313 | -1% | 3,269 |

| Minorities | 0% | -3 | 0% | -5 | -2 | |||

| Taxes | 41% | -357 | 286% | -727 | -745 | |||

| Net Profit | 42% | 1,228 | 272% | 2,500 | -3% | 2,566 | -2% | 2,538 |

| Gross margin | 44bps | 60.9% | 102bps | 59.0% | 59.7% | 59.2% | ||

| EBITDA margin | 100bps | 31.5% | 443bps | 28.1% | 28.8% | 28.3% | ||

| EBIT margin | 285bps | 21.8% | 1,032bps | 17.0% | 17.5% | 17.3% | ||

| Net financial cash | 2bps | 21.8% | 9bps | 17.0% | 17.5% | |||

| Lease liabilities (IFRS16) | 16% | 9,569 | -2% | 9,800 | -9% | 10,505 | ||

| Net cash under IFRS16 | -7% | -5,854 | -1% | -5,905 | ||||

Source: Company data, Bestinver Securities’ estimates and Consensus (by Bloomberg) |

| Figure 2: Inditex – Annual growth in the past quarters | ||||||||

| €m | 4Q19/4Q18 | 1Q20/1Q19 | 2Q20/2Q19 | 3Q20/3Q19 | 4Q20/4Q19 | 1Q21/1Q20 | 2Q21/2Q20 | 3Q21/3Q20 |

| Sales | 10% | -44% | -31% | -14% | -25% | 50% | 48% | 22% |

| Growth in local currencies | 11% | -44% | -30% | -10% | -20% | 56% | 51% | 21% |

| Forex | -1% | -1% | -2% | -3% | -5% | -6% | -3% | 1% |

| Total opex | n.a. | -22% | -20% | -9% | -16% | 19% | 32% | 20% |

| EBITDA | -6% | -71% | -43% | -18% | -36% | 155% | 86% | 26% |

| Depreciation charges | n.a. | -2% | -3% | -9% | 1% | -3% | 8% | 3% |

| EBIT | -15% | -152% | -71% | -24% | -56% | n.m. | 260% | 40% |

| EBIT ex provision | 17% | -120% | -71% | -24% | -64% | n.m. | 260% | 40% |

| Gross margin | -306bps | -107bps | 7bps | -29bps | 51bps | 153bps | 181bps | 44bps |

| ex COVID provision | 33bps | -288bps | ||||||

| EBIT margin | -56bps | -3,191bps | -883bps | -264bps | -592bps | 2,689bps | 941bps | 285bps |

| ex optimisation provision | -2,259bps | 1,757bps | ||||||

Source: Company data |

Powell frente a la inflación. Juan Pedro Marín Arrese.

Hace sólo unos meses todo parecía transcurrir con el viento a favor, recuperándose la economía a un ritmo superior al esperado. No faltaban problemas de recorrido como los cuellos de botella y los desajustes productivos, fenómenos consustanciales a tan elevado crecimiento. Repuntaba también la inflación sin inquietar a una Reserva Federal que se refugiaba en el socorrido recurso de clasificarla como un fenómeno meramente transitorio, fruto de la incapacidad de la oferta en mantener el ritmo de una demanda con renovado vigor tras su forzado periodo de hibernación. Eso sí, tomó la precaución de modificar su política sustituyendo el umbral referenciado a un objetivo de precios concreto y cifrado por un enfoque simétrico de contornos imprecisos. También justificó su prudente actitud de wait and see por la dificultad de alcanzar el pleno empleo. Pero, de un tiempo a esta parte, cada vez resulta menos verosímil apostar por el mero transcurso del tiempo como único remedio. Si la pandemia ofrece nuevos motivos para la incertidumbre, alarma la pujanza inusitada de una inflación que ha alcanzado cotas desconocidas desde hace bastantes décadas. Tras algún titubeo, el crecimiento se acelera y el paro se sitúa ya por debajo del objetivo de la Fed.

Justo es reconocer que las variables económicas incorporan en nuestros días un apreciable grado de distorsión por el anormal periodo de referencia que representó el pasado año. Un factor al que no escapan los datos que miden la evolución de los precios. Con todo, el recorte en los índices de 2020 resultó moderado, al tiempo que el actual ritmo desenfrenado adquiere rasgos preocupantes. Aunque no se traslade a una subida generalizada de los salarios por el peso cada vez más reducido de la mano de obra sindicalizada, la inflación ejerce efectos perturbadores de amplio espectro cuando sobrepasa los límites de lo razonable.

Powell ha tenido en esta última reunión del FOMC la cita más compleja de su mandato. Aun aceptando la necesidad ineludible de realizar un gesto que preserve su autoridad, la Fed es consciente del carácter escasamente eficaz de un endurecimiento monetario para atajar un shock de costes. Encarecer el crédito y desalentar la inversión constituye la receta menos adecuada para que la oferta se ajuste sin tardanza a la demanda. Es el auténtico problema con que se enfrenta Powell. A diferencia de los encarecimientos provocados por un exceso de demanda, el actual no se cercena subiendo tipos. Sólo frenando en seco la economía aplicando una terapia de choque podría atajarse este fenómeno. A nadie se le oculta el coste a todas luces desmedido para lograr un resultado tan incierto. Especialmente en una coyuntura como la actual, en que las economías se encuentran todavía en fase de recuperación tras el parón de actividad provocado por la pandemia. Por eso, adoptar una actitud de prudencia sin dejarse arrastrar por las urgencias del momento parece lo más aconsejable.

Coste inevitable de la recuperación

Powell acierta al posponer el debate de los tipos, aunque su postura despierte no pocas incomprensiones. Como anticipaban los mercados, se ha limitado a acelerar el tapering, manteniendo invariables las tasas federales en niveles cercanos a cero. Una de cal y otra de arena. Si ha envuelto su mensaje de un tono sensiblemente más hawkish, enfatizando que la Fed no dudará en endurecer la política monetaria de constatar que precios y costes siguen encadenando una espiral alcista, descarta que el actual escenario justifique adelantar ese paso. Sigue manteniendo que la inflación, pese a su abultado registro, constituye un inevitable coste derivado del vigor con que la economía se recupera, confiando que se mitigará a medida que el crecimiento vuelva a su ritmo de crucero.

Sin duda, la Fed elevará los tipos el próximo año. Pero demorar esta decisión cobra sentido, pues la inflación, al menos de momento, no se ha traducido en un encarecimiento apreciable del crédito a largo. Esta ausencia de presión de los mercados permite que la Fed no circule en exceso por detrás de la curva, otorgándole un precioso margen de maniobra. Es consciente de que tan pronto inicie la escalada de tipos se abrirá la veda a un movimiento especulativo de apuestas por ulteriores subidas. Con el riesgo de elevar significativamente los tipos a largo, afectando a la inversión y arrojando sombras de sospecha sobre los más endeudados. Powell deberá resistir no pocas presiones para evitar verse arrastrado por esa corriente. Cuanto antes reconozca que la política monetaria no resulta la más apta para domeñar una inflación de costes como la actual, mejor le irá.

Los interrogantes económicos para 2022. Rafael Hurtado Coll.

El año 2021 ha sido de fuerte recuperación: la economía mundial, a falta de conocer las cifras definitivas, ha crecido un 5,9% según el FMI, una cifra que se sitúa claramente por encima de la media tendencial. El año 2022, casi con total seguridad, será también de crecimiento económico fuerte: el Fondo estima que la economía mundial aumentará un 4,9%, cifra que aun siendo inferior a la de 2021, es la segunda mejor en diez años. No obstante, estos buenos datos no deben ocultar que el próximo año presenta grandes interrogantes relacionados con diversos aspectos y algunos, como la posible evolución de los mercados de valores, no están directamente vinculados con el crecimiento.

Por un lado, ¿qué comportamiento tendrá la inflación? Estados Unidos, con una cifra del 6,2% a octubre de 2021, presenta el mayor incremento de precios en tres décadas. La zona euro, con un 4,9% en noviembre, tiene la mayor inflación desde que se inició la serie en 1997. Hace unos meses se pensaba que sería temporal, sin embargo ahora parece que ya no está tan claro. Las razones de esta subida son el aumento del precio de la energía, los cuellos de botella provocados por el parón industrial del Covid-19 y el efecto base (comparativa de precios de actuales con los de hace un año, cuando la actividad económica era menor).

La mayoría de los economistas y los principales bancos centrales estiman que la inflación durante 2022 se irá moderando, pero nadie sabe exactamente a qué ritmo ni si será estructuralmente más alta que la conocida por el mundo occidental desde la crisis de 2008. El mayor riesgo de que la inflación se estabilice en niveles altos proviene de los efectos de segunda ronda; es decir, de que los agentes económicos crean que viviremos en una espiral inflacionista y eso provoque un incremento de salarios que, a su vez, aumente los costes de las empresas y, posteriormente, los precios de venta de los productos.

Por otro lado, ¿qué comportamiento tendrán los principales bancos centrales durante 2022? La teoría dice que, ante una elevada inflación, se deberían poner en marcha políticas monetarias más restrictivas e incluso elevar las tasas de interés. Sin embargo, la situación es más compleja.

Una inflación como la actual, provocada principalmente por el encarecimiento de la energía y los cuellos de botella, es más difícil de combatir con actuaciones monetarias (que suban los tipos no hará bajar el precio del petróleo). Además, los bancos centrales necesitan facilitar a los Estados, altamente endeudados tras la pandemia, acceso a financiación barata. Y, adicionalmente, un cambio drástico en el sesgo monetario podría contraer la economía.

El dilema

Los bancos centrales se enfrentan por tanto a un dilema: combatir la inflación o fomentar la actividad económica y facilitar financiación barata. Creo que serán bastante conservadores, retirando estímulos monetarios; y el cambio de política monetaria será probablemente lento, progresivo y anunciado previamente. Hay que destacar que las actuaciones monetarias afectan mucho a los mercados financieros, sobre todo de renta fija, pero también de renta variable y divisas. Por tanto, buena parte de su evolución en 2022 está condicionada por la actuación de los bancos centrales.

Un tercer interrogante para el año que entra es la economía china, que se está ralentizando y presenta algunos problemas que podrían ser de cierta gravedad y que la hacen más vulnerable. Tras muchas décadas de crecimiento pronunciado, China tiene un elevado endeudamiento privado y, tal vez, una burbuja inmobiliaria; algunos promotores inmobiliarios chinos, como Evergrande, con 300.000 millones de dólares de deuda, presentan serios problemas. En este escenario, parece que China podría dejar de ser un pilar tan relevante para el crecimiento económico mundial como lo ha sido durante los últimos lustros.

Y un último elemento de incertidumbre para 2022 es la propia evolución de la pandemia, que podría provocar revisiones a la baja del crecimiento estimado del PIB. Actualmente nos enfrentamos a la variante Ómicron y, aunque es pronto para conocer su transmisibilidad y letalidad, y la efectividad de las vacunas actuales, son muchos los países que ya están restringiendo la movilidad.

Los economistas deberemos estar atentos a la evolución y resolución de todos estos interrogantes que dan la bienvenida al año 2022.

Buen fin de semana.