Los mercados siguen pendientes de la evolución de la pandemia y de que se confirme lo que ya parece un hecho, que la variante OMICRON no es tan dañina como se especuló en un primer momento. Los laboratorios aseguran que ya con dos dosis se reducen bastante los efectos contra una enfermedad grave, pero la protección mejora considerablemente con una tercera dosis y no haría falta modificación de la vacuna original, aun así aseguran que podrían tener una vacuna específica para esta variante del coronavirus en marzo 2022. El miércoles el CEO de Pfizer afirmaba que los experimentos realizados en laboratorio, mostraron que una tercera dosis de la vacuna, neutralizaban el potencial de daño de la variante Ómicron.

Olaf Scholz asumió esta semana las riendas de Alemania tras 16 años de Ángel Merkel. El futuro se tercia complicado, entre otros retos tendrá que seguir luchando contra la pandemia y contra la polarización política y social que va más allá de las fronteras germanas.

El fin de las compras de la Fed está cada vez más cerca. La Reserva Federal pondrá fin a su programa de compra de bonos a finales de marzo y subirá los tipos de interés en Estados Unidos poco después, según una encuesta realizada entre el 3 y el 6 de diciembre a importantes economistas académicos por la Iniciativa de Mercados Globales (IMG) de la Escuela de Negocios Booth de la Universidad de Chicago en colaboración con Financial Times.

Los resultados de la encuesta suponen un cambio brusco en las expectativas de los economistas en un momento de incremento de la inflación y caída del desempleo. También ponen de manifiesto la rapidez con la que ha cambiado la situación económica en Estados Unidos en tan sólo unos meses, así como el giro que está dando el banco central estadounidense al reducir rápidamente su apoyo para centrarse en la lucha contra la inflación. Más de la mitad de los 48 economistas encuestados opina que es “probable” o “muy probable” que la Reserva Federal acelere la retirada de sus estímulos en varios meses y que ponga fin por completo a las compras de bonos a finales de marzo. Un ritmo más rápido podría permitirle subir los tipos ya en el primer trimestre de 2022, una medida que espera el 10% de los encuestados.

Un endurecimiento tan brusco podría sacudir los mercados financieros, que no esperan que el banco central actúe hasta junio.

La mitad de los economistas prevén una subida de tipos en el segundo trimestre de 2022. Hace sólo tres meses menos del 20% consideraba probable una subida en el primer semestre del año que viene. “Debido a la situación actual, no es necesario que la Reserva Federal siga comprando de forma masiva bonos. Enviar la señal de que está normalizando la política económica es importante”, declara Jonathan Parker, profesor de economía financiera del Instituto de Tecnología de Massachusetts.

El presidente de la Reserva Federal, Jerome Powell, y otros altos cargos de la institución han adoptado en las últimas semanas una postura más firme contra la inflación, subrayando el riesgo creciente de que los precios se mantengan altos y la disposición del banco central a actuar si es necesario. El descenso de la tasa de desempleo al 4,2% en noviembre también sugiere que el mercado laboral se está recuperando de forma firme, tras meses de titubeos debido a la escasez de trabajadores.

Los economistas esperan que la inflación siga siendo elevada hasta bien entrado el año que viene y que el índice de precios de los productos de consumo personal básicos (el indicador preferido de la Reserva Federal) baje sólo al 3,5% en términos interanuales en diciembre de 2022, frente al 4,1% actual.

Casi dos tercios prevé que este índice seguirá siendo superior al objetivo del 2% de la Reserva Federal a finales de 2023. Sin embargo, casi el 70% opina que el tipo de interés principal no superará el 1,5% a finales de 2023, lo que sugiere que el ritmo de las subidas de los tipos de interés será gradual.

La opinión general es que la Reserva Federal subirá los tipos antes de que el mercado laboral se haya recuperado hasta los niveles anteriores a la pandemia. La previsión media sobre la tasa de desempleo para finales de 2022 es del 4% y aproximadamente el 70% de los encuestados opina que volverá al nivel de febrero de 2020 del 3,5% en el primer semestre de 2023 o antes.

Casi un 25% piensa que la tasa de participación de la población activa (el porcentaje de personas con trabajo o que buscan uno) nunca volverá a la de principios de 2020, que fue del 63,3%. Sólo el 19% cree que esta tasa subirá en 2023. Actualmente es del 61,8% y apenas ha mejorado desde junio del año pasado, debido a las preocupaciones relacionadas con el Covid y a los problemas del cuidado de los niños.

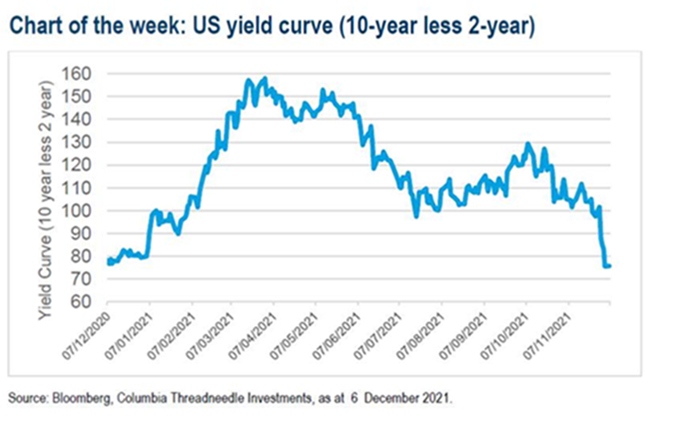

Este tono más agresivo de Estados Unidos por la reelección del presidente de la Fed ha alterado la parte corta de los mercados, lo que ha obligado a aumentar las rentabilidades de los bonos soberanos. La propagación de una nueva variante muy contagiosa de Covid amenaza la actividad económica y ayudó a impulsar a la baja los rendimientos de los bonos a más largo plazo. Los bonos más largos también se vieron favorecidos por un informe de empleo más débil en Estados Unidos al final de la semana pasada. Estos datos mostraron que el mes pasado se crearon «sólo» 210.000 puestos de trabajo, cifra bastante inferior a la expectativa de alrededor de 600.000. La tasa de desempleo descendió al 4,2% desde el 4,6% del período anterior.

La Fed (Powell) ha sugerido que la inflación es más rígida de lo esperado y que las condiciones de empleo siguen siendo saludables, lo que hace que la provisión de compras de activos en curso sea innecesaria. Por el contrario, el mantra del Banco Central Europeo ha sido bastante más moderado. Esto ha significado que el dólar estadounidense ha seguido fortaleciéndose.

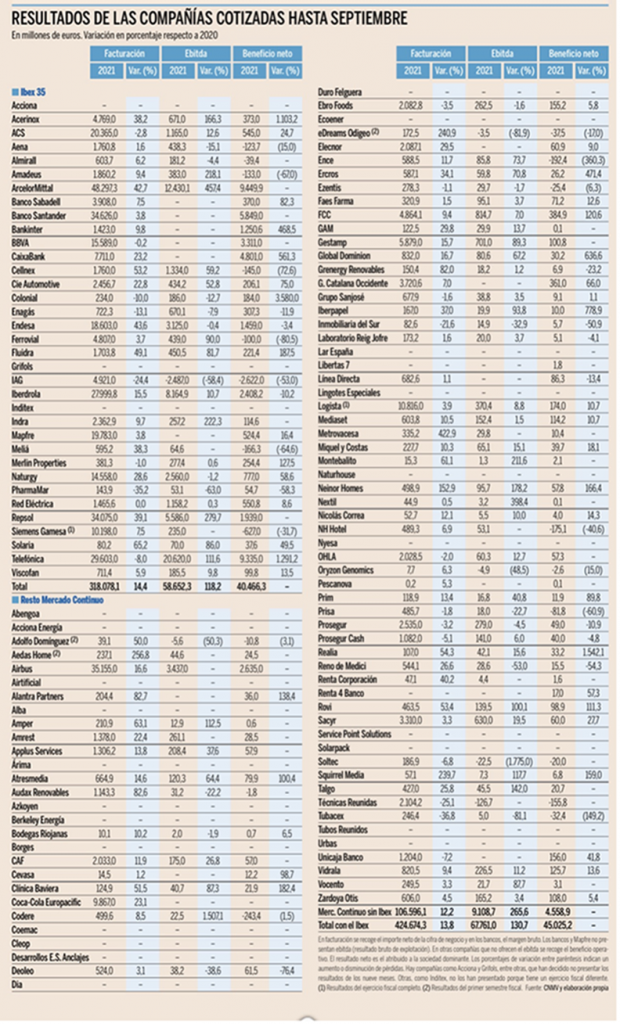

Las empresas cotizadas en la Bolsa española han dado un vuelco a los resultados de los nueve primeros meses del año gracias a la recuperación económica, las plusvalías y otros atípicos positivos, y las menores provisiones, lo que les ha permitido dejar atrás el duro revés que representó el Covid en 2020.

Las empresas del Mercado Continuo obtuvieron un beneficio neto conjunto de 45.025 millones de euros hasta septiembre, que contrasta con las pérdidas de 14.810 millones que anotaron en el mismo periodo de 2020. Además, la incidencia positiva de factores no recurrentes en grandes grupos como Telefónica (venta de Telxius y fusión de la filial británica), CaixaBank (absorción de Bankia) o Bankinter (OPV de Línea Directa), unida a una mejora operativa general (Arcelor o Repsol), han permitido a estas mismas cotizadas superar el resultado de 2019.

Un 60% más que en 2019

Los 45.000 millones de euros que ganaron las cerca de 100 compañías de las que se disponen datos este año son casi un 60% más que el beneficio de 28.515 millones que sumaron estas empresas en 2019, antes del Covid. El sorpasso ha sido aún más contundente en el selectivo. Sin los datos de Acciona, Grifols e Inditex, los grupos del Ibex ganaron 40.466 millones, un 75% más que el beneficio de 23.175 millones que lograron entre enero y septiembre de 2019, antes del impacto de la pandemia. En los nueve meses del año pasado, las grandes cotizadas perdieron 12.535 millones.

Respecto a la comparativa con 2020, hay que reseñar que sólo cuatro compañías: Banco Santander, IAG, Repsol y ArcelorMittal sumaron 18.900 millones de números rojos entre enero y septiembre del año pasado por las provisiones del banco, el parón aéreo, y el desplome de la demanda y de los precios del crudo y el acero. En cambio, estas cuatro empresas –sólo sigue en números rojos IAG y los ha reducido a la mitad– ganaron conjuntamente 14.600 millones hasta septiembre de 2021, lo que explica una parte importante del vuelco entre ambos ejercicios y la mejora respecto a 2019.

Otros factores positivos han sido la vuelta a beneficios de BBVA, Indra, Airbus, Aedas, CAF, Applus, OHLA, Gestamp, Metrovacesa, Amrest o Talgo. Asimismo, destacan el fuerte incremento de las ganancias de Acerinox, Fluidra, Colonial, Naturgy, Merlin, Atresmedia, Clínica Baviera, FCC, Ercros, Sacyr, Realia o Rovi. Otros grupos como Ferrovial, Amadeus, Meliá, NH o eDreams redujeron con fuerza las pérdidas.

Los ingresos del Continuo crecieron un 13,8%, hasta 424.674 millones de euros, y el resultado bruto de explotación (ebitda) aumentó un 131%, hasta 67.761 millones.

El precio del petróleo Brent acumula una subida del +44% en el año y un +7,9% en la última semana y se sitúa entre las materias primas de mejor comportamiento en 2021. La curva de futuros sigue en backwardation(El futuro del Brent a Diciembre del 2023 cotiza a 69$ frente a la cotización de 75$ por barril actual) respaldando una evolución más moderada pero todavía positiva. Desde el punto de vista técnico estaría en un rango lateral 65,00$-77,85$.

Durante 2022 los analistas esperan menores vientos de cola para el Brent. La recuperación de la demanda continuará fortaleciéndose gracias al tráfico de personas a nivel internacional y a que el impacto negativo de las nuevas variantes del Covid-19 sobre la demanda se situaría en la parte baja del rango inicialmente estimado (entre -1 millón y -3 millones de barriles al día durante Diciembre del 2021 y el 1T22). Sin embargo también cabe esperar un incremento sostenido de producción de los países no OPEP, liderado por Estados Unidos (+400.000 barriles al día para finales de 2021 y cerca de +1,5 millones de barriles al día en 2022). Esto obligaría a la OPEP+ al menos a congelar las cuotas y aun así el mercado entraría en superávit durante el 1T22 (+0,45 millones de barriles diarios)y lo mantendría durante la mayor parte del 2022, contribuyendo a estabilizar el precio del crudo en torno a los niveles actuales de 75$.

Importante esta semana:

En Estados Unidos el mercado laboral americano sigue dando sorpresas positivas pero que podrían provocar una reacción más energética de la Fed. Ayer se publicaron las peticiones de subsidios de desempleo que bajaron a su menor nivel desde 1969, siendo más propias de una tasa de paro inferior al 4,2% actual, pero que refleja la escasez de mano de obra y la lucha por retener trabajadores por parte de las empresas.

En relación al comercio exterior, las cifras de exportación (+4,1% mensual) e importación (+5% mensual) alemanas de octubre fueron buenas, reflejando una mayor recuperación de la demanda interna, pero sorteando los problemas de suministro y logística del lado exportador, gracias a la favorable evolución de la Eurozona.

La inflación china sorprendió positivamente ayer. Si bien el IPC general subió al +2,3% interanual (frente al +1,5% anterior), fue básicamente por los alimentos. La subyacente bajó al +1,2% (vs +1,3% anterior) y más importante, los precios industriales frenaron su ritmo de incremento (al +12,9% interanual frente al +13,5% anterior) por primera vez en 17 meses.

Destacaron el miércoles las declaraciones de varios miembros del Consejo de Gobierno del BCE, que sugieren que en la reunión del 16 de Diciembre se podría anunciar el final del PEPP para marzo 2022, tal y como estaba previsto, a menos que la nueva variante del Covid tenga un impacto relevante en la recuperación europea, y teniendo en cuenta que la inflación se mantendrá en niveles elevados a principios de 2022.

Esta semana China y Evergrande vuelven a estar en el foco pues finalmente el gigante inmobiliario Asiático hizo default en su deuda en dólares, Fitch declaró en default anoche Evergrande y sus filiales Henga Real Estate Group Co. y Tianji Holding después de rebajar su calidad crediticia desde C a IDR (Long-Term Foreign-Currency Issuer Default Ratings). Las autoridades Chinas siguen con su política de reducir las reservas de capital y de divisas en los bancos y el objetivo es mantener la competitividad de la economía China a los niveles más alto posibles.

Hay mucho en juego por el alza de la inflación. Otmar Issing. Project Syndicate, 2021

Muchos países experimentan sus mayores tasas de inflación en décadas: es el caso de Estados Unidos, Reino Unido, Alemania y la zona del euro, entre otros. Hay quienes insisten en que se trata de un fenómeno temporal y otros temen que tengamos que prepararnos para un período prolongado de significativos aumentos de precios, impulsados por las políticas monetarias expansionistas y la creciente deuda pública.

De todas formas, ambos bandos coinciden en que al menos algunos de los factores que subyacen al reciente aumento inflacionario pronto se atenuarán o desaparecerán. En 2020 los precios apenas subieron —y llegaron a caer en algunos casos—, fijando una línea de comparación baja para el aumento interanual de 2021. También se cree en general que el aumento de los precios del aceite para calefacción, la gasolina, el petróleo, y el combustible diésel es temporal. Para 2022 se puede esperar entonces una caída significativa de la inflación general en la mayoría de los países.

En el largo plazo, sin embargo, tendremos que adaptarnos al aumento de los precios de los combustibles fósiles para combatir el cambio climático. De manera similar, aunque no se espera que la subida generalizada de los precios de los materiales para la construcción, los chips para computadoras y las materias primas continúe indefinidamente, tampoco es probable que el alivio sea duradero.

Después de todo, el problema es mundial. Cuando China ingresó de lleno a los mercados en la década de 1990, la inundación de productos baratos que produjo no solo presionó a los precios a la baja, también lo hizo sobre los salarios. Los sindicatos, preocupados por la pérdida de puestos de trabajo, eran reticentes a exigir mayores salarios; pero ahora esas presiones son menores.

Sería un error pensar que la globalización llegó a su fin, pero la realidad es que la velocidad de la integración económica internacional se redujo por la crisis del Covid-19, el proteccionismo del gobierno de Trump y la caída de la oferta de mano de obra china (debido al envejecimiento de su población). Es más probable entonces que la economía mundial imponga una presión inflacionaria más sostenida que en el pasado.

El argumento de que la inflación actual solo es temporal supone que el desempleo mundial seguirá siendo importante y que los sindicatos son débiles. En ese caso no habría motivos para prever que los salarios aumentarán significativamente, lo que llevaría a un alza sostenida de los precios.

Pero la situación bien puede ser otra debido a que la economía mundial está en un punto de inflexión: la situación general puede estar pasando de ser deflacionaria a más inflacionaria. A escala nacional la escasez de mano de obra en muchos sectores está empujando los salarios al alza. La falta de conductores de camiones en el Reino Unido, por ejemplo, se refleja en los considerables aumentos de los salarios que les ofrecen. Por supuesto, la crisis económica causada por la pandemia no es comparable a una crisis normal, por lo que está por verse el tiempo que llevará hasta que esos aumentos salariales sectoriales se propaguen por la economía.

La clave monetaria

En todo caso, es la política monetaria la que determina el curso de la inflación. En el corto plazo los bancos centrales no pueden hacer nada para evitar un aumento de los precios causado por factores como los crecientes costos de la energía (y tampoco debieran intentarlo). Lo que importa es que los ciudadanos y los mercados financieros no pierdan confianza en la determinación de los bancos centrales para estabilizar la inflación (habitualmente alrededor del 2%) en el medio plazo. Hasta el momento, la inundación de los mercados financieros con liquidez –principalmente a través de compras masivas de bonos– tuvo un papel fundamental para impulsar al alza los precios de los activos. El peligro ahora es que esa inflación de precios, combinada con una gran expansión de la oferta monetaria, se traslade a los precios de los consumidores, a los que también afecta el brusco aumento de la deuda pública.

La Reserva Federal de EEUU y el Banco Central Europeo (BCE) suponen sistemáticamente que las expectativas inflacionarias actuales están firmemente ancladas en el nivel objetivo del 2%, y la mayoría de las expectativas inflacionarias publicadas para EEUU y la zona del euro parecen confirmar esta idea; pero las propias compras masivas de bonos por los bancos centrales están distorsionando las expectativas del mercado.

Termómetro de expectativas

Los inversores con expectativas inflacionarias más elevadas tienden a vender sus bonos a los bancos centrales a precios que consideran altos. Por ello, estos pesimistas en términos inflacionarios están ausentes de los mercados financieros y eso lleva a que el termómetro de las expectativas inflacionarias marque una temperatura inferior a la real. De hecho, los comentarios de ciudadanos, consumidores y empleados en muchos países sugieren cada vez más dudas sobre la estabilidad de las expectativas inflacionarias al nivel que afirman o desean los bancos centrales.

Como la inflación estuvo ausente durante muchos años, no sorprende que las expectativas estén orientadas hacia el pasado, cuando primaba la idea de que la estabilidad de precios continuaría. La credibilidad de los bancos centrales tuvo un papel decisivo para brindar una malla de protección a esa idea, pero siempre se puede poner la credibilidad en tela de juicio. Después de la caída prevista para principios de 2022, ¿qué pasaría si las tasas de inflación volvieran a aumentar y luego se mantuvieran por encima del nivel del 2% durante un período prolongado? Las expectativas inflacionarias podrían desanclarse y aumentar repentinamente.

Subestimar los riesgos

No debemos subestimar este riesgo, especialmente ahora que la cuestión de la inflación ganó visibilidad en casi todas partes, lo que indica un claro cambio en las actitudes de los ciudadanos. Parafraseando al exvicepresidente de la FED Alan Blinder, hay inflación cuando la gente empieza a hablar de inflación.

En este contexto también es importante examinar los cambios en la estrategia de política monetaria que llevaron a cabo la FED y el BCE. Con su giro hacia “metas de inflación promedio”, la FED busca que la inflación esté por encima del 2% para compensar las situaciones en que no cumplió ese objetivo en el pasado. Sin embargo, en el nuevo entorno de creciente presión inflacionaria, la credibilidad de la FED podría enfrentar una intensa prueba.

De igual manera, el BCE dio señales con su nueva estrategia de que tendrá una actitud más relajada que antes en cuanto a los niveles de inflación por encima del 2%. Una vez más, la credibilidad lograda tras muchos años de hacer todo lo necesario para mantener el valor de la moneda común podría enfrentar ahora un desafío.

El mundo transita cambios profundos. Los bancos centrales se enfrentan a una gran incertidumbre y en esta situación sus modelos tradicionales tal vez dejen de ser fiables, pero ese es un motivo aún mayor para garantizar que no haya dudas sobre su decisión de defender la estabilidad de la moneda.

Continuar con las grandes compras de bonos y mantener fijas las políticas durante períodos más prolongados a través de la orientación prospectiva se tornó menos adecuado que nunca.

Ex economista jefe y miembro de la junta del Banco Central Europeo, es presidente del Centro de Estudios Financieros en la Universidad de Goethe, Fráncfort.

Ómicron y la bolsa. Jesús Sánchez-Quiñones.

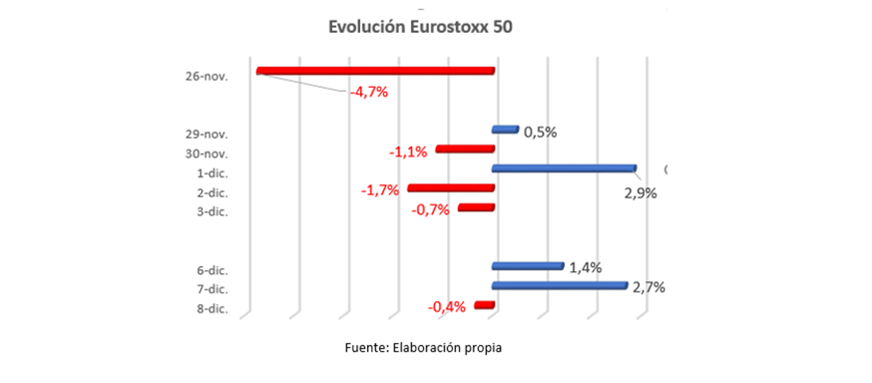

La bolsa siempre descuenta expectativas de beneficios futuros de las empresas. Por eso es tan sensible a «noticias» que puedan alterar de forma sustancial la economía en su conjunto y, por tanto, los resultados de las compañías. La mañana del 26 de noviembre pasado las bolsas amanecieron con fuertes caídas ante las «noticias» de una nueva cepa descubierta en Sudáfrica supuestamente muy peligrosa.

Las primeras informaciones eran realmente desalentadoras. Se había descubierto una nueva variante del Covid supuestamente mucho más contagiosa y que podría ser mucho más letal. Tal información implicaba un riesgo sanitario relevante y ponía en riesgo la normalización de la actividad económica.

Auguraba una nueva ronda de medidas restrictivas de la movilidad y, por tanto, limitativas de la actividad económica. Existía el temor a volver a la casilla de salida de la crisis sanitaria. Así, las empresas relacionadas con el turismo y con el ciclo económico sufrían de forma considerable. En apenas un par de sesiones el Eurostoxx perdió un 6% y el Ibex más de un 9%.

Sin embargo, desde el primer momento sorprendía que se anunciara el descubrimiento de una nueva variante y simultáneamente se dieran a conocer el resultado de estudios que señalaban la mayor capacidad de contagio y mayor letalidad de esta nueva variante. Una de dos: o bien la nueva variante se había descubierto con anterioridad y se había mantenido oculta; o bien los supuestos estudios sobre la variante recién hallada sólo podían trasmitir hipótesis y conjeturas, pero no realidades. El hecho es que enseguida, las noticias del primer caso de la variante Ómicron en distintos países comenzaron a crear más zozobra en los mercados.

Basta acudir a la hemeroteca del mismo 26 de noviembre y días posteriores para constatar lo errado de las primeras «noticias» sobre la gravedad de esta variante, que no se han visto respaldadas por los informes conocidos en los últimos días. La propia Agencia Europa del Medicamento (EMA), ha confirmado que «los casos parecen ser en su mayoría leves».

En cualquier caso, lo acontecido en las bolsas en estas dos semanas desde las primeras «noticias» del conocimiento de la variante Ómicron requiere alguna reflexión. Los miedos iniciales provocaron una fuerte corrección en las bolsas. En los días posteriores, la volatilidad ha estado presente con movimientos considerables en una y otra dirección, en función de las «noticias» positivas o negativas sobre la gravedad de Ómicron. Finalmente, ante los comentarios de entidades como la EMA rebajando la gravedad inicialmente asignada a Ómicron, los temores iniciales parecen en gran medida despejados por parte de los inversores.

Lo acontecido en estas dos semanas pone de manifiesto la fragilidad de los niveles actuales de las bolsas ante cualquier información sensible sobre el futuro de la situación sanitaria global. La realidad es que las «noticias» anunciando una realidad que en apenas quince días se ha demostrado incorrecta han provocado un movimiento de caída y posterior recuperación en las bolsas.

Lamentablemente, ni todos los índices bursátiles se han recuperado de la misma forma, ni todas las empresas han vuelto al nivel de cotización del jueves 25 de noviembre. Mientras que el Eurostoxx apenas está a un 1% del nivel de hace quince días, el Ibex se deja más de un 5%, con empresas como IAG y Meliá Hotels con retrocesos del 12% y del 8% respectivamente.

Algunos inversores que venden las acciones de determinadas compañías no vuelven a comprar, aunque la «noticia» que motivó la venta se haya demostrado desproporcionada. En cualquier caso, y a pesar de la confirmación de la menor peligrosidad de Ómicron, son constantes las «noticias» relativas a esa nueva variante, que sólo generan ruido en las bolsas.

Lo mismo que ya nadie se acuerda de Afganistán o de la variante Delta, Ómicron no tardará en ser igualmente olvidada. Será sustituida por alguna nueva «noticia» hoy desconocida.

Buen fin de semana.