Lo que ha marcado la semana, y que trataré en profundidad en Lo Importante de la semana fueron las declaraciones del martes por la tarde/noche de Powell: » en este punto, la economía es muy fuerte, y las presiones inflacionarias son altas, por lo que en mi opinión es apropiado considerar concluir la reducción gradual de nuestras compras de activos, que de hecho anunciamos en nuestra reunión de noviembre, tal vez unos pocos meses antes…. Espero que lo discutiremos en nuestra próxima reunión en un par de semanas“, claramente el riesgo del COVID importa, pero no tanto como el de la inflación.

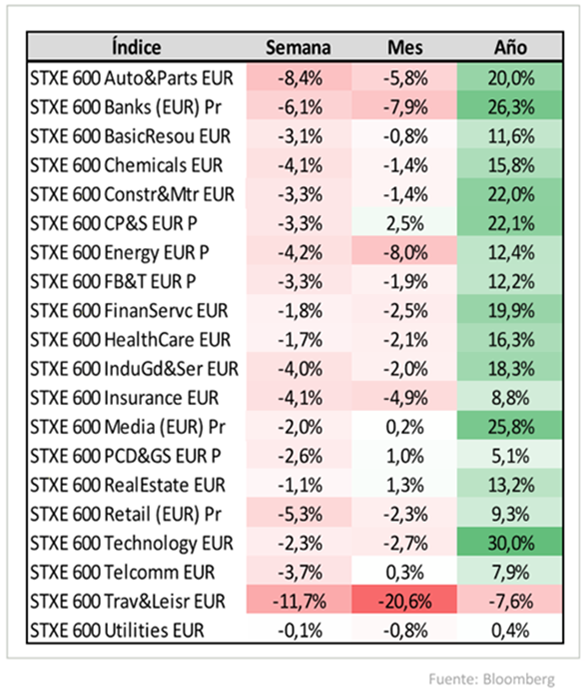

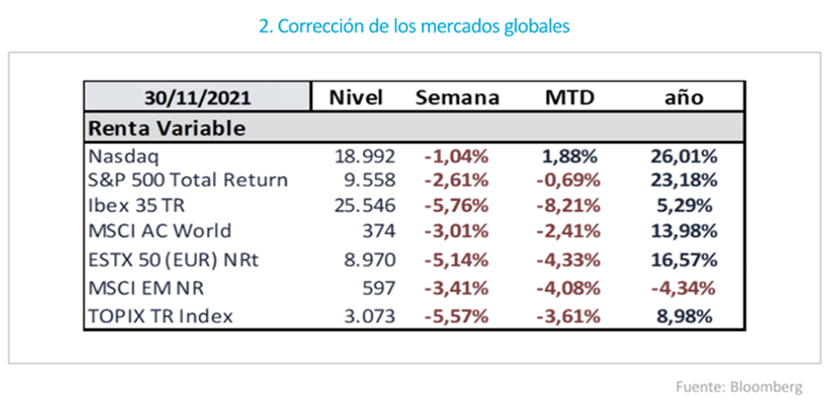

Evolución de las Bolsas Europeas:

Sigue la preocupación por la nueva variante del Covid, Ómicron, el CEO de Moderna, Bancel, alertó el lunes sobre una probable menor efectividad de su vacuna contra la nueva variante y de que necesitaría varios meses para adaptarla y producirla en cantidades suficientes.

De momento parece que Omicron es una cepa más contagiosa, pero con sintomatología más leve, si bien necesitaremos semanas para confirmarlo. Con la información disponible no debería ser un punto de inflexión y el menor crecimiento que las nuevas restricciones van a provocar se recuperará en los meses siguientes.

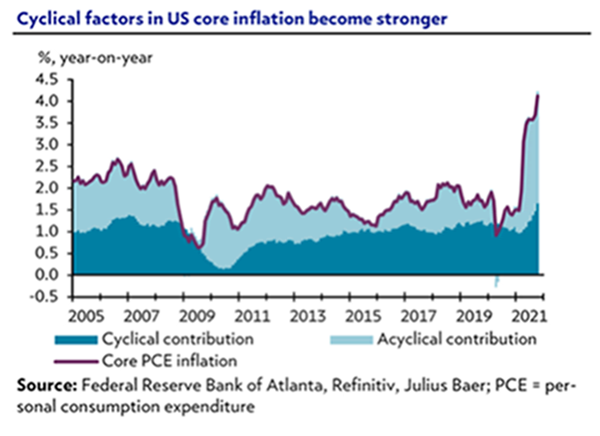

Inflación en Estados Unidos. La naturaleza transitoria del actual evento inflacionista se basa en tres premisas: efecto base puntual, cuellos de botella que se van deshaciendo y una demanda que se modera por los altos precios. Los dos primeros argumentos se cumplen, pero la demanda parece mantenerse muy fuerte pese a la subida de los precios. Para este último factor, la política monetaria si es un instrumento efectivo y la Reserva Federal va a empezar a preparar al mercado para ello, la reducción de las compras de activos puede ser del doble de lo anunciado (30.000 millones al mes en lugar de 15.000 millones), terminando las compras en marzo, y subiendo tipos por primera vez en junio de 2022.

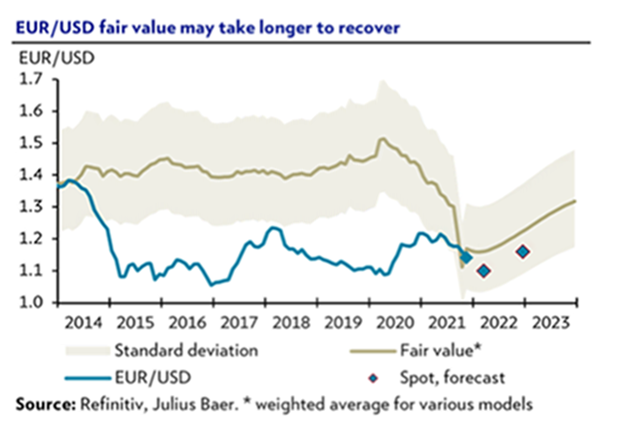

Parece que el dólar se va a seguir apreciando a corto plazo de la mano de unos mejores términos comerciales, una política monetaria esperada más restrictiva en Estados Unidos y una peor situación pandémica en Europa. La mayoría de analistas están cambiando sus objetivos del eurodólar, Julius Bär anunció esta semana que su objetivo del dólar frente al euro es del 1,10 a tres meses (frente al 1,13 esperado anteriormente), y mantienen su objetivo a 12 meses en el 1,16.

En el movimiento del dólar desde el viernes de la semana pasada se está produciendo un dato muy curioso, el movimiento desatado el viernes de venta de dólares, principalmente contra yen japonés es el que ha hecho que el euro recupere niveles por encima de 1,1300 dólares por euro. La venta masiva de dólares debe verse como una reacción instintiva a noticias preocupantes lo que se corrobora con la subida clara en volatilidades. Los inversores y el mercado vuelven a ajustarse a un momento que se llama de “risk off” en el que, ante incertidumbres de lo que pueda pasar, es mejor comprar activos refugio, y el yen japonés se fortalece en primer lugar, sobre todo porque el festivo en Estados Unidos ayudaba con su falta de liquidez a que el movimiento fuera más intenso (de 1,1221 a 1,1330), y esa inercia ha hecho que el euro siga por encima de ese 1,13.

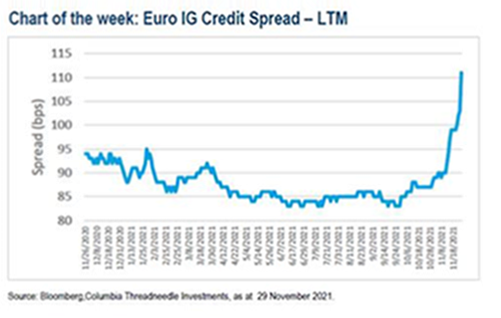

En Renta Fija los diferenciales de crédito se han ampliado por culpa del virus, el miedo a una retirada de estímulos temprana por parte de la Reserva Federal y la menor liquidez. La ampliación de los diferenciales de crédito ha sido liderada por los swaps denominados en euros y la aparición de la nueva variante de COVID. Esto ha significado que los diferenciales de Euro Investment Grade se encuentran en el nivel más amplio desde octubre del año pasado y ahora superan los 110 puntos básicos. Los mercados del dólar estadounidense y la libra esterlina también se han debilitado, pero no en la misma medida.

Como os he ido comentando esta semana los bancos, analistas y economistas están presentando sus previsiones para el año que viene, con resultados diversos… como siempre…

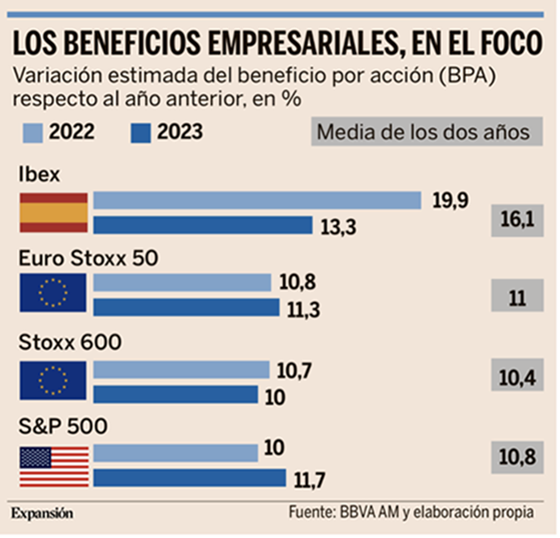

Esta semana se han publicado varios informes de estrategia, de los que BBVA AM prevé que la Bolsa europea suba hasta el 15% en 2022, y Bank of America augura el final de ciclo y caídas del Stoxx 600 del 10%.

La gestora de BBVA cree que las bolsas europeas subirán entre el 10% y el 15% 2022, incluso pueden ir más allá. Está por encima de entre el 5% y el 10% que espera para los mercados estadounidenses. Es la primera vez en cinco años que se muestra más optimista con Europa, según escribió ayer Joaquín García, jefe de estrategia global de BBVA Asset Management en la presentación del informe de perspectivas.

El incremento de los beneficios por acción previstos “es pura gasolina para las bolsas”, dicen desde BBVA. La gestora prevé que las empresas del Ibex aumenten sus beneficios un 16%, de media, entre 2022 y 2023, entre los más altos en Europa. Contempla un crecimiento medio anual del 10% en los beneficios por acción (BPA) de las empresas de los índices Stoxx 600, Euro Stoxx 50 y S&P 500. Y cree que la Bolsa española lo hará en línea con Europa, pese a que el crecimiento de beneficios será mayor, porque tiene prima de riesgo.

En el mercado estadounidense ve menos potencial porque puede estar más presionado por su elevada valoración (PER 2022 de 21,5 veces, frente a las 13,3 veces del Ibex y las 15,3 veces del Euro Stoxx 50). Este diferencial está en la banda alta de la historia.

BBVA AM señala que las cifras de actividad económica pueden sorprender al alza en los próximos trimestres, gracias a una demanda retenida y tasas de ahorro altas. Además, muchas empresas tienen poder de fijación de precios y en Europa esperan un efecto positivo de las recompras de acciones. El principal riesgo para su previsión de beneficios es que la pandemia perjudique la recuperación. Cree que la tendencia al alza de los tipos sería beneficiosa para el sector financiero, pero no considera que pueda suponer un factor negativo para otros.

Eso sí, espera más volatilidad en los mercados con la vista puesta en la inflación. BBVA AM espera un 3,3% de inflación media. Cree que los bancos centrales serán cautelosos y no subirán los tipos en 2022. En renta fija, mantiene la recomendación de infraponderar los bonos de gobiernos desarrollados y se muestra optimista con la renta fija emergente.

Por otro lado Bank Of America Merrill Lynch prevé para el próximo ejercicio caídas cercanas al doble dígito en la Bolsa europea, en torno al 10% en el índice paneuropeo Stoxx 600, en su escenario base.

Al margen de Ómicron, el banco estadounidense fundamenta su pesimismo en tres factores:

1. La desaceleración del crecimiento.

2. La subida en los intereses reales de la deuda.

3. El próximo fin del ciclo en los beneficios empresariales.

“Esperamos que el ciclo de mejora de los beneficios llegue a su fin en el primer trimestre del próximo año”. Añade que sus “proyecciones macroeconómicas implican solo una mejora adicional del 1% en las previsiones a 12 meses de beneficio por acción del Stoxx 600, después de un aumento de alrededor del 50% desde el mínimo del año pasado”. Lo justifica por el sustancial incremento de los precios de producción y su impacto sobre los márgenes.

En su informe, BofA apunta otra señal bajista adicional. “El índice de sorpresa económica de la zona del euro se ha vuelto negativo recientemente, apuntando a una bajada en las revisiones de beneficios del Stoxx 600 a un mes desde niveles aún elevados”.

Bank of America incluye siete sectores en su lista de infraponderar: bienes de capital, automovilísticas, petroleras, mineras, servicios financieros, farmacéuticas e inmobiliarias.

Y aconseja sobreponderar bancos y utilities, además de aerolíneas, materiales de construcción, aseguradoras, productos de higiene y del hogar y software.

La apuesta alcista por los bancos es generalizada. “Esperamos que el fuerte engranaje del sector hacia un entorno de subidas de tipos supere el lastre de la desaceleración del PMI y la incertidumbre a corto plazo”, dice BofA.

Respecto a las utilities, “sobreponderamos el sector, dadas nuestras expectativas de desaceleración del PMI de la eurozona”. Bank of America destaca, por un lado, que las utilities suelen tener un comportamiento opuesto al momentum macro, y por otro, explica que al tener una exposición a Europa muy superior al mercado (80% frente a 50%), lo hace mejor en fases alcistas del euro frente al dólar.

Importante esta semana:

El martes las Bolsas americanas cayeron después de la comparecencia de Jerome Powell, el gobernador de la Reserva Federal, en la que puso de relevancia que La Reserva Federal (Fed) ha endurecido el discurso o, al menos, su presidente.

Jerome Powell reconoció ayer ante el Senado de EEUU que la inflación ya no es transitoria. “Es hora de retirar esa palabra”, dijo. Según sus previsiones, los precios seguirán subiendo hasta bien entrado el próximo año. Y eso obliga a acelerar los planes de reducción de estímulos que se pusieron en marcha hace solo un mes.

A principios de noviembre, el banco central estadounidense empezó a reducir las compras de bonos y cédulas hipotecarias. El objetivo era recortar 15.000 millones de dólares al mes en esta partida, que ascendía a cerca de 120.000 millones de dólares mensuales durante la pandemia. Si bien el objetivo inicial era concluir para el verano de 2022, ahora Powell considera que es necesario acelerar el ritmo de recorte de estímulos antes de subir los tipos de interés (cercanos al 0%).

La culpa de todo la tiene la inflación. El discurso predominante hasta ahora era que se trataba de algo transitorio, debido a los desajustes en la cadena de suministros provocados por el Covid-19. Si bien Powell mantiene que el motivo sigue siendo el mismo, reconoce que el problema se va a alargar en el tiempo más de lo esperado, aunque confía en que la inflación se vaya controlando en los próximos meses a medida que se normalice la situación.

Evidentemente, no ayuda la incertidumbre que ha generado la variante Ómicron, que ha disparado la volatilidad en los mercados y la caída generalizada de las Bolsas en todo el mundo. Incluso ha provocado ya pequeños incidentes aislados de aprovisionamiento de comida y otros enseres que, de generalizarse, podrían poner en más dificultades a los proveedores y disparar aún más la escalada de precios.

Jerome Powell, que compareció el martes ante el Senado junto a la secretaria del Tesoro de Estados Unidos, Janet Yellen, explicó que la decisión todavía no es firme y que se debatirá en la reunión que la Fed mantendrá a mediados de este mes. “En mi opinión, es apropiado plantear el cierre adelantado (del programa de estímulos), quizás unos meses antes”, apuntó.

Entre las ideas que están sobre la mesa, figura la de duplicar la cantidad a reducir cada mes, pasando de 15.000 millones a 30.000 millones de dólares, por lo que la Fed concluiría su plan de recortes para marzo. De esta forma, podría plantearse empezar a subir los tipos de interés en el primer semestre del año.

Pero la incertidumbre es tal, que incluso el presidente de la Fed ha tenido que reconocer que todas las opciones están abiertas y mostró su compromiso de ajustar estos planes rápido en función de cómo evolucionen los indicadores económicos los próximos meses: “Han visto cómo hemos adaptado nuestra política y verán cómo seguimos haciéndolo” según los escenarios que se vayan planteando. En los próximos quince días, el banco central americano estará muy pendiente de la evolución del empleo (con una tasa de paro actual por debajo del 5%), de la escalada de precios antes de la campaña navideña y, sobre todo, de los efectos sobre la economía de la variante Ómicron.

Para despejar dudas y lanzar un mensaje de calma a los mercados, Powell también hizo hincapié en que esta situación con la inflación disparada, si bien ya no es transitoria, tampoco es crónica y responde a una situación coyuntural, tanto por los desajustes en la cadena de suministros como a la rápida recuperación del empleo y de la actividad. De hecho, señaló que “la economía es muy fuerte”, argumento que justifica tanto la reducción de estímulos como el aumento de los tipos de interés en los próximos meses.

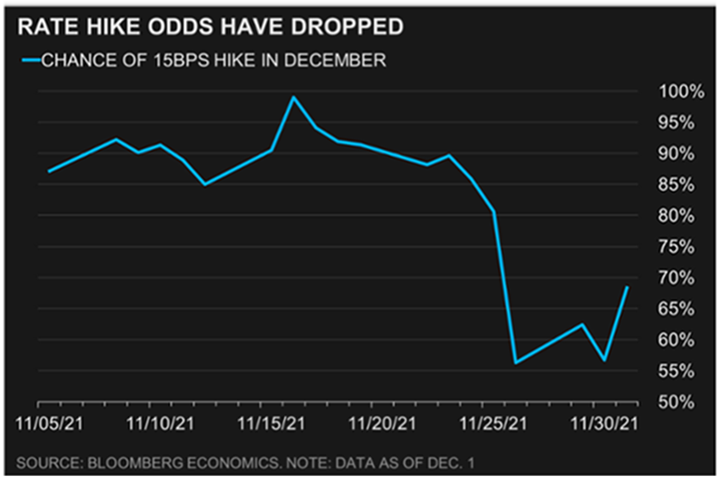

En estos últimos días de Noviembre las probabilidades de que los tipos bajen un 15 puntos básicos en Diciembre han caído por debajo del 70% según Bloomberg Economics:

Esta semana los PMIs/ISM a nivel global confirmaron un buen ritmo de crecimiento del sector industrial de la mano de una demanda que se mantiene robusta. No obstante, la producción sigue viéndose limitada por la carestía de suministros. No obstante, cierta luz empieza a verse al reducirse los plazos de entrega de los proveedores. Con todo, los altos precios pagados y repercutidos empiezan a hacer mella en la confianza empresarial, aunque no impide una robusta creación de empleo para intentar poner al día los elevados libros de órdenes. Por regiones Estados Unidos mejora su perfil de producción, la Eurozona parece estabilizarse y dejar atrás la desaceleración, mientras que en Asia todas las economías aceleran el ritmo de crecimiento. La excepción lo ha marcado el PMI privado chino, peor de lo esperado, especialmente en comparación con el oficial, aunque hay que tener en cuenta que está sesgado hacia la “pyme” privada exportadora (el oficial incluye a todo el sector público empresarial). Respecto a España, el buen tono se ve limitado por una carestía de suministros más fuerte que en el resto del mundo. En Alemania, Francia y España, la alta inflación está haciendo mella, lo que podría limitar el alcance de la recuperación en el segundo semestre del año.

En Alemania la inflación de noviembre escaló hasta los máximos de los últimos 20 años situándose en el 5,2%, por encima de lo previsto.

Varios miembros del BCE como I. Schnabel señalaron que noviembre podría ser el pico de crecimiento.

Por otra parte, la Comisión Europea estaría preparando un plan de inversión en infraestructuras por 300.000 millones de euros para 2026 para combatir la influencia del proyecto de la Ruta de la Seda de China (Belt and Road) en los países del entorno.

La OMS ha considerado “muy elevado” el riesgo global por Ómicron. Dos años después de que se detectarán los primeros casos de Covid-19 en China, la pandemia parece aún lejos de ser superada. La aparición de la variante Ómicron del virus supone un riesgo añadido para la recuperación económica y sanitaria global, especialmente en Europa, donde muchos países ya estaban lidiando con tasas de incidencia superiores a las registradas en el inicio de la pandemia. Es el caso de Alemania, Austria o República Checa, que ha registrado una tasa acumulada de contagios diarios de 1.231 casos por cada 100.000 habitantes en la última semana. A pesar de que aún no se ha podido determinar científicamente si Ómicron es más o menos peligrosa que las variantes anteriores, la Organización Mundial de la Salud (OMS) considera que supone un “riesgo muy elevado”.

En un informe técnico que publicó el lunes, el organismo señala que el elevado número de mutaciones que acumula la nueva variante conlleva un incremento del riesgo potencial de que sea más resistente a las vacunas y más contagiosa, por lo que el riesgo de que se transmita por todo el mundo es “alto”. “Puede haber nuevas olas de Covid-19 con graves consecuencias, dependiendo de muchos factores, como el lugar donde esas olas ocurran”, anticipa el informe.

En esa misma línea, el director ejecutivo de Moderna (una de las farmacéuticas que ha desarrollado una vacuna contra el Covid), Stephan Bancel, aseguró ayer en una entrevista con la CNBC que cree que Ómicron es “altamente infecciosa”. En Europa ya se han comenzado a detectar los primeros casos. El goteo era ayer incesante: diecisiete casos en Portugal (13 de ellos miembros de un equipo de fútbol), nueve en Reino Unido, uno en Austria, otro en Suiza… En total, más de treinta países han blindado sus fronteras para evitar la propagación de la variante. Uno de los más estrictos ha sido Israel, que vuelve a cerrar sus fronteras a todos los vuelos internacionales durante dos semanas, menos de un mes después de que reabriera sus fronteras. También lo ha anunciado, entre otros, la Unión Europea, Marruecos, Arabia Saudí, Omán, Tailandia, Filipinas, Sri Lanka e incluso Japón.

Por su parte, los ministros de Sanidad del G7 destacaron el lunes que la aparición de la “muy transmisible” variante Ómicron del coronavirus obliga a tomar “acciones urgentes” y reconocieron la “relevancia estratégica de garantizar el acceso a las vacunas”. En un comunicado, tras reunirse virtualmente convocados por la presidencia británica del grupo, los responsables sanitarios de los países más desarrollados elogiaron el “trabajo ejemplar” de Sudáfrica al detectar la nueva variante y alertar de ella, y reiteraron su compromiso –adoptado en la cumbre de líderes en junio– de donar mil millones de vacunas a los países pobres. “La comunidad global se enfrenta, en una primera evaluación, a la amenaza de una nueva variante muy transmisible del Covid-19, que requiere acciones urgentes”, señaló el G7.

En España, con las fiestas de Navidad a la vuelta de la esquina, el efecto de la variante podría impactar especialmente en el sector turístico y hostelero, aunque por ahora, las expectativas para las próximas semanas son buenas. De hecho, las agencias de viajes prevén incrementos de hasta el 10 % para el puente de la Constitución (ya la semana que viene), Navidad y Fin de año respecto a las cifras registradas en 2020. El Gobierno ha hecho un llamamiento a la tranquilidad de la población a la que ha pedido, no obstante, que extreme las medidas de precaución.

Esta semana hemos conocido que la inflación sube al 5,6% y devalúa en 52.000 millones el ahorro de las familias

Aunque la subida en noviembre ha sido menos abrupta que el mes anterior, el IPC sigue sin encontrar un techo en su escalada. La inflación se ha aupado en noviembre hasta el 5,6% en tasa anual, dos décimas más que en octubre y su cota más elevada en 29 años, según el dato avanzado el lunes por el INE. Un repunte que se ha producido a pesar de que los precios de la luz han sido en noviembre algo más bajos que en octubre (aun así, siguen en cotas históricas, con un megavatio hora que hoy superará los 274 euros). Y es que la fiebre inflacionista ha terminado contagiándose al resto de la cesta de la compra, destacando “las subidas de los precios de la alimentación y, en menor medida, los carburantes y lubricantes”.

La galopada del IPC amenaza con mermar el consumo privado en términos reales, ya que con el mismo volumen de gasto se podrán consumir menos productos y servicios. Y no solo porque el alza de la inflación multiplique ya por 3,6 veces las subidas de los salarios pactadas en convenio (1,55% hasta octubre), laminando el poder de compra de los trabajadores, sino porque devalúa los ahorros del conjunto de los españoles. Al cierre de octubre (último dato disponible), los hogares acumulaban 941.800 millones en depósitos bancarios, cuyo rendimiento está en mínimos (un interés medio del 0,05%). Para estos ahorros, la inflación de noviembre supone un mordisco superior a los 52.000 millones en la capacidad de compra de ese dinero. Aun calculando esa pérdida de poder adquisitivo con el IPC medio previsto para este año (en torno al 3%), el tijeretazo de valor rebasaría los 28.000 millones. Una pésima noticia cuando el rebote económico, para el que es indispensable el tirón del consumo, está en entredicho por la variante Ómicron, por unos precios energéticos desbocados, por los problemas de suministro y por el alza de las materias primas.

La persistencia de esta tormenta perfecta empieza a calar en la inflación subyacente (sin contar la energía y los alimentos frescos), que ha pasado de estar en abril al 0% al 1,7% en noviembre, tres décimas más que el mes anterior, síntoma de la creciente presión sobre el resto de la cesta.

El bucle pernicioso de los precios no solo amenaza el poder adquisitivo de las familias, sino también la posición competitiva de las empresas, que ya anticipan subidas generalizadas de precios a los clientes en las próximas semanas para no dañar aún más sus márgenes, y su capacidad para acometer inversiones. Todo ello en un contexto en el que los precios industriales se dispararon un 31,9% en octubre, su tasa más alta en 45 años, y a lo que se suman unos precios de exportación e importación también en récord. Los precios a los que España vende al exterior crecieron un 15,7% en octubre, pero aún lo hicieron más los precios a los que compra: un 22,8%.

El fantasma de la inflación sobrevuela toda Europa y, de hecho, los precios en Alemania se dispararon hasta el 6% en noviembre, una cifra inédita en casi tres décadas, sembrando cada vez más dudas sobre la recuperación. Tanto Luis de Guindos, vicepresidente del BCE, como Pablo Hernández de Cos, gobernador del Banco de España, admitieron esta semana que la espiral inflacionaria supone un factor de riesgo para la reactivación, aunque ambos confiaron en que será un fenómeno temporal. Al final del email adjunto un artículo de José María Rotellar publicado este martes analizando el dato de inflación español.

Ayer Banco de España comunicó prevé que los cuellos de botella restarán hasta 14.000 millones al PIB. Los persistentes atascos en las cadenas de suministros globales, que amenazan con una crisis de abastecimiento a las puertas de la Navidad, serán muy dañinos para la economía española. Así lo advierte el Banco de España, que en un documento publicado ayer estima que los cuellos de botella en la producción y los aprovisionamientos “podrían provocar una reducción apreciable en la tasa de crecimiento del PIB español” tanto en la recta final de este año como a lo largo del que viene. El supervisor calcula que esta crisis de suministro, que lejos de amainar se ha recrudecido en las últimas semanas, podría costar a España entre dos y tres décimas de PIB en 2021 y entre cinco y nueve en 2022. Esto es, una factura que en el peor de los casos podría volatilizar 1,2 puntos de crecimiento entre los dos ejercicios, es decir, más de 14.000 millones de euros si se calcula con el PIB registrado en los últimos doce meses (1,17 billones de euros).

En el mejor de los escenarios, el impacto negativo rozaría los 8.200 millones (el 0,7% del PIB). Una crisis que, además, no será flor de un día ni de unas semanas. En sus cálculos, el Banco de España asume que se prolongará durante “los tres primeros trimestres” de 2022.

Aunque la escasez de materiales se extiende como una mancha de aceite por el mapa productivo español, el epicentro del seísmo se encuentra en la industria de automoción, donde la falta de semiconductores y circuitos integrados ha obligado a muchos fabricantes “a paralizar o a recortar sus planes de producción”, señala el informe. En esa situación se encuentran marcas como Volkswagen, que ha congelado la producción en su planta de Navarra hasta el 13 de diciembre (su tercer parón en apenas dos meses), mientras que marcas como Renault y Seat prolongarán sus ERTE hasta junio. La carestía de microchips ha provocado que más de 100.000 pedidos de coches se encuentren en lista de espera, según Faconauto.

Precisamente, el mayor impacto sobre el crecimiento español provendrá del sector del automóvil, que podría restar siete décimas al PIB entre este año y el que viene, lo que, según el Banco de España, “resulta coherente con el elevado peso y relevancia de este sector en nuestra economía”, que la propia patronal del automóvil, Anfac, cifra en el 8,5% del PIB en 2020.

Todo un misil en el proceso de recuperación de la economía, que afronta este grave problema en el contexto de una borrasca perfecta: una crisis energética sin parangón desde la década de los 70 del siglo pasado, una espiral inflacionista que ya ha ralentizado el ritmo de la recuperación y un rally alcista de las materias primas que ha terminado de estrangular los márgenes de las empresas. Una cadena de shocks interrelacionados y que se retroalimentan, sin olvidar el posible impacto económico del repunte de los contagios en toda Europa y de la irrupción de la variante Ómicron. El propio Banco de España estimó el miércoles que, en aquellos sectores más aquejados por la escasez de materiales, un 60% del incremento de los precios se debería precisamente al déficit de suministros. Una bola de nieve que no ha parado de engordar, provocando “un incremento récord de los costes de los insumos y, en consecuencia, de las tarifas cobradas, ya que las empresas no tuvieron más alternativa que proteger sus márgenes de beneficios lo mejor posible”, señaló Markit ese mismo día, en el que constató que “las presiones de la oferta y los precios continúan limitando el crecimiento económico” en España.

La falta de material y los precios astronómicos también están lastrando la producción en las industrias de caucho y plásticos, del papel, de material y equipo eléctrico, de informática y electrónica y de productos metálicos, donde se calcula una caída de producción de unos 2,3 puntos porcentuales “tras tres o cuatro trimestres”.

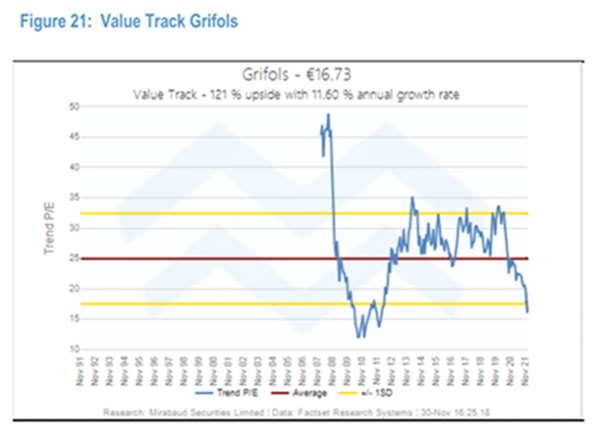

GRIFOLS (Tenemos una exposición del 3% en la SICAV):

La acción de Grifols cayó el martes un 5,4%. La amenaza de nuevas restricciones por la nueva variante volvería a afectar a la recogida de plasma en el año 2022 y podría forzar a la compañía incluso a ampliar capital.

La compra de la compañía alemana Biotest se supone que debería haber coincidido con una normalización de los ingresos y EBITDA en 2022 pero un retraso en estas previsiones podría hacer que el múltiplo deuda neta/EBITDA sobrepase las 6/7x y podría estresar demasiado al balance contable de la compañía. A pesar de los problemas financieros, hay que destacar que la compañía mantiene su perfil de crecimiento en un sector en el que es líder (crecimiento orgánico del 8% esperado para esta década) y la compañía ya ha demostrado durante los últimos años que son líderes en innovación, diagnósticos y tratamientos. El consenso de analistas de mercado que cubre la compañía esperaba una recuperación en el 2022 con los volúmenes de plasma alcanzando el 18-20%, los precios de la proteína creciendo al 5-6% y los márgenes ampliándose entre 1%-1,5%.

De alcanzarse este escenario previsto por la compañía deberíamos ver a Grifols cotizar en niveles de entre 40/50% superiores a los actuales, pero claramente el mercado ahora mismo se ha puesto en el peor escenario hasta alcanzar una mayor visibilidad sobre todo hasta poder tener conclusiones sobre los efectos de Omicron.

Lo más destacable quizás sea ver cómo sus más cercanos comparables como CSL en Australia ven cómo sus acciones suben un 65% desde la pandemia frente a una caída del 30% de Grifols, traduciéndose en que CSL supera en nueve veces la capitalización bursatil de Grifols, cotizando a 10x ingresos frente los 2x de Grifols. Por otro lado Baxalta fue adquirido por Shire a un precio de 6x ingresos, lo que demuestra lo que se paga ahora mismo en el sector. Incluso considerando un descuento por la mayor deuda de Grifols esta diferencia parece muy díficil de entender.

El momentum de la compañía sigue siendo malísimo, y la acción no parece encontrar suelo, pero es una compañía que tiene un gran valor, en el siguiente gráfico de Mirabaud se ve el fuerte potencial de Grifols debido a que la valoración de value track se sitúa en mínimos históricos y normalmente suelen ser grandes puntos de entrada.

MERLIN PROPERTIES (Tenemos una exposición en la SICAV del 2,96%):

Moody’s mantuvo ayer la calificación crediticia de la compañía en Baa2 y mejoró la perspectiva desde negativa a estable. La agencia fundamenta esta revisión en la diversificación de su cartera, la calidad de sus activos, la solidez financiera, con casi 1400 millones de euros entre caja y líneas de crédito, que se verá fortalecida por mejora del entorno operativo y la mayor contribución de su cartera logística y el compromiso del equipo gestor. Además, la agencia de calificación resalta el compromiso de la compañía con las políticas ESG, con el 89% de sus oficinas, el 86% de parques logísticos y el 97% de sus centros comerciales con certificaciones energéticas y el objetivo de llegar al 100% en 2022. Igualmente, resalta los estándares de gobernanza, con la separación entre CEO y Presidente y el 54% de independientes en el Consejo

INDITEX (Tenemos una exposición del 2,50%):

Hemos aprovechado la corrección de la acción sufrida esta semana con el cambio en la Dirección de la compañía para volver a tomar posición, y hemos comprado a 27,80€ una posición por el 2,50% de la SICAV, además creemos que los resultados que publica el 15 de Diciembre serán muy positivos, y la compañía seguirá con su estrategia a partir del 1 de Abril del 2022 que se hacen efectivos los cambios en la dirección ejecutiva.

Como digo, Inditex publica resultados del 3T21 el 15 de Diciembre. Estos resultados deberían ser buenos porque es conocido que el comienzo del tercer trimestre fue muy fuerte: el dato de crecimiento de ventas en el periodo 1 de agosto y 9 de septiembre fue del +22% frente a 2020 (afectado por las restricciones) y de un +9% frente a los datos del 2019, una base comparable que no era fácil de batir. Hemos decidido volver a comprar tras el mal comportamiento del último mes (-10%).

Consecuencias de la revolución tecnológica. Ignacio De La Torre.

En 2013, Peter Thiel, un famoso inversor tecnológico, dijo: “queríamos coches voladores y lo que conseguimos fueron 140 caracteres”. Aludía a que, en lugar de generar una invención que generara importantes crecimientos de productividad (un coche volador reduciría las horas perdidas en atascos), “inventamos” Twitter, que a priori no genera incrementos de productividad obvios. En cierto sentido, tiene razón. A pesar de que la cuarta revolución industrial se gestó hace ya unos cuarenta años, los incrementos de productividad han sido muy exiguos, y claramente inferiores a los conseguidos hasta entonces.

Las implicaciones son sobresalientes, ya que un menor crecimiento de productividad supone un menor crecimiento de los salarios reales, más años para que la siguiente generación pueda superar los estándares de vida de sus padres y, además, menos colchón para poder hacer frente a incrementos de costes, algo que a su vez puede generar ciclos inflacionistas. Además, la cuarta revolución industrial generó una enorme diversidad en las aptitudes que las empresas requieren de los trabajadores, lo que se tradujo en una mayor dispersión de salarios, antesala del aumento de desigualdad. Por si fuera poco, la actividad económica comenzó a concentrarse en grandes megaurbes, que conseguían un “efecto red” y un “efecto llamada”, de forma que los puestos de trabajo mejor retribuidos se concentraban en dichas metrópolis, quedando el resto del país a mucha distancia en el crecimiento económico. Se trata de la antesala de la desigualdad geográfica.

Si a futuro vamos en una u otra dirección (inventando cosas que generen o no productividad), las implicaciones para nuestras sociedades serán igual de relevantes, ya que los inquietantes procesos arriba descritos podrían evolucionar en uno u otro sentido. Aunque pronosticar qué ocurrirá es extremadamente difícil, ya que muy pocos han sabido o podido predecir correctamente los crecimientos de la productividad, se están gestando las condiciones necesarias para que experimentemos a futuro sorpresas positivas en forma de mayor productividad. Veamos algún motivo:

Primero: existe un espacio de tiempo entre que se adopta una invención y que ésta genere incrementos de productividad. La máquina de vapor apareció en 1776 y los incrementos de productividad relevantes en Inglaterra se materializaron un cuarto de siglo después. Muchas de las innovaciones asociadas a la cuarta revolución industrial podrían estar en ese periodo de maduración, y generar antes o después una subida de productividad.

Segundo: la epidemia del Covid ha supuesto un revulsivo en lo que a innovación respecta. De entrada, hemos utilizado una tecnología novedosa (ARN mensajero) para generar una vacuna once meses después de haber identificado este patógeno. Es un récord histórico que ilustra cómo nuestra capacidad para innovar se agudiza durante una crisis. Además, estas vacunas son fácilmente adaptables ante diferentes mutaciones.

Tercero: las empresas han entendido, tras el experimento del teletrabajo, que la digitalización es una prioridad absoluta. La consecuencia es que la inversión en activos intangibles (como software) supera la inversión en activos tangibles (como una máquina). En general, estos flujos hacia las inversiones digitales intangibles suelen traducirse en mayores incrementos de productividad.

Cuarto: estamos viviendo una oleada de emprendimiento sólo comparable a finales del siglo pasado. Cuando se analizan los datos de creación de nuevas compañías, los niveles están en máximos de veinte años en países como EEUU, Reino Unido, Francia o España. Por cierto, a finales del siglo pasado esta actividad emprendedora redundó en fuertes incrementos de productividad, un pequeño paréntesis entre tantas décadas de crecimientos ínfimos. Además, la creación de empresas se está concentrando en segmentos de innovación y patentes.

Quinto: existe abundante capital para financiar dicho emprendimiento tecnológico. La industria responsable de dicha financiación es el venture capital. Aunque ideada en 1958, esta inversión fue exigua en EEUU hasta 1980 (año en el que se facilitó a aseguradoras y fondos de pensiones invertir en esta clase de activos), y en Israel hasta mediados de 1990. No es de extrañar que estos dos países sean líderes en innovación. Por ejemplo, aunque sólo un 0,5% de las empresas que se crean en EEUU son financiadas por el venture capital, representan el 76% de la capitalización bursátil de empresas creadas desde 1995 (Alphabet, Meta –antes Facebook– o Google), como informaba el semanario The Economist la semana pasada.

Poco a poco, Europa ha ido incrementando su inversión en venture capital; en el caso de España, el revulsivo han sido las inversiones lideradas por el ICO. Esta mayor abundancia de capital tecnológico es clave para que los emprendedores puedan poner a andar sus proyectos, y génesis, por lo tanto, de la innovación que se puede traducir en productividad.

Paul Volcker, el famoso presidente de la Reserva Federal norteamericana que hizo frente a la enorme inflación de principios de los años 1980 comentó, también en la línea de Thiel: “La única innovación útil que he observado en el sector financiero los últimos cuarenta años ha sido el cajero automático”. Volcker se refería a innovaciones como los seguros de crédito, que en su momento hicieron más daño que virtud. Sin embargo, si Volcker siguiera con nosotros y analizara la enorme revolución que se está gestando en el sector fintech posiblemente opinaría ahora en sentido distinto. Como dijo el premio Nobel Robert Solow, “hoy en día se puede observar la edad de la informática en todo, menos en las estadísticas de productividad”.

Una imparable escalada de precios: José María Rotellar.

Los precios no dejan de crecer, como muestra el indicador adelantado del IPC de noviembre, cuya tasa interanual aumenta dos décimas respecto a la de octubre y se sitúa en el 5,6% –con impacto importante en ella de los precios de la energía–, con una inflación subyacente –que excluye los alimentos no elaborados y el componente energético– que se incrementa tres décimas, hasta el 1,7%, que nos permite ver que la subida de precios ya se está trasladando a toda la economía. Así, desde noviembre del año pasado se está produciendo una escalada de la tasa anual de inflación, subiendo desde el -0,8% interanual de noviembre de 2020 hasta el 5,6% de este mes de noviembre, con un pequeño respiro que reflejó el índice en el pasado mes de febrero, donde se aplanó ese mes para crecer, al mes siguiente, 1,3 puntos, para continuar incrementándose en los meses restantes.

El incremento de los precios de la energía, derivado de una demanda creciente y de una disminución de la oferta por haber arrinconado diversas fuentes energéticas antes de tener un plan alternativo viable y por no apostar, de manera absurda, por la energía nuclear como energía limpia y abundante, está infligiendo un impacto muy alcista en los precios, al que se unen los provocados por los costes de transporte y la escasez de oferta de determinados componentes, que presionan también al alza los precios.

Todo este impacto ya se deja sentir, como digo, a lo largo de toda la cadena de valor. Como escribía el pasado viernes en EXPANSIÓN, los precios industriales están pulverizando sus registros, con incrementos de más del 30% interanual, que incrementa los costes de las industrias, algunas de las cuales están parando o limitando su producción, que provocará una reducción adicional de oferta y precios más caros. Por otra parte, quienes no limiten su producción van a terminar por trasladar esos mayores costes al consumidor en todos sus productos, con lo que subirán los precios de manera generalizada y mermará la renta disponible de los agentes económicos, cosa que ya está sucediendo.

No debemos obviar lo peligrosa, por perniciosa para toda la actividad económica, que es la inflación, pues introduce un elemento que no aporta nada positivo, sino que encarece toda la actividad económica, la hace menos competitiva y puede crear un círculo vicioso que lastre el desarrollo económico durante tiempo. Los bancos centrales, en especial la Reserva Federal y el Banco Central Europeo (BCE), insisten en que este repunte de la inflación parece que será pasajero, sólo con impacto importante en el corto plazo, de manera que, aunque lo vigilen, no están tomando decisiones firmes conducentes a aplicar una política monetaria más restrictiva, que embride el alza de precios que estamos viviendo, aunque ya admiten que es más duradera de lo que preveían.

Siendo cierto que el repunte de la inflación puede ser pasajero –especialmente, con la tensión introducida por los precios de la energía– insisto en que no se puede tomar a la ligera y obviar el problema, porque si se da la espalda al mismo y no se contempla en toda su extensión, puede transmitirse la presión inflacionista al medio y largo plazo, cosa que empieza a cobrar cada vez una mayor probabilidad.

Adicionalmente, introducirá también presión extra en la negociación colectiva por vía salarial, que puede llegar a crear una espiral peligrosa precios-salarios, que disminuiría la productividad y la competitividad de nuestras empresas, con pérdida de penetración en mercados exteriores y descenso de exportaciones y, por tanto, menor actividad e inferior generación –cuando no, destrucción– de puestos de trabajo.

Como último ejemplo de los muchos negativos que puede provocar la inflación, me referiré al coste adicional de las pensiones, especialmente tras aprobar el Gobierno el abandono del factor de sostenibilidad y del índice de revalorización, que atenuaban el deterioro del sistema, y que ahora empeora al indexar, nuevamente, la revalorización de las pensiones a la evolución de los precios. Con esta inflación creciente, la factura de las pensiones aumentará, y mucho, sólo por este efecto. De ese modo, el incremento será de un 2,51% (la media interanual de los últimos doce meses, de confirmarse este indicador adelantado del 5,6%) y supondrá un mayor coste para la Seguridad Social de alrededor de 5.000 millones de euros al año, que muestra la grave irresponsabilidad del Gobierno al olvidarse del factor de sostenibilidad y poner en riesgo, así, las pensiones.

Son tres ejemplos que pueden causar un impacto muy negativo en la actividad económica y en el empleo, aunque el aumento inflacionista fuese sólo temporal en el corto plazo, pero que, con el impacto concatenado en los temas comentados y la merma de oferta por encarecimiento de componentes tecnológicos y de transporte, puede convertirse en estructural o, por lo menos, ese plazo temporal es cada vez más largo.

Se hace imprescindible seguir de cerca la inflación, no olvidarnos de que es el objetivo único del BCE, y combatirla, evitando que el alza del corto plazo pueda consolidarse en el medio y largo plazo, porque, de volverse estructural, nos encontraremos entonces con un problema adicional a la ya incierta situación económica que vivimos. Cuanto más tarde se actúe, más restrictiva puede que tenga que ser entonces la política monetaria, con el consiguiente impacto negativo para los deudores financiados a tipo variable. Por eso, conviene tomar la decisión cuanto antes.

La inflación puede perjudicar al valor real de los activos; perjudica al poder adquisitivo; fomenta un mayor endeudamiento –por valer, en términos reales, menos, las deudas–; por otra parte, perjudica a los presupuestos públicos que refinancian la deuda de manera constante, camino, en la práctica, de deuda perpetua, al poder sufrir incremento en el coste de dicha refinanciación si suben los tipos de interés para poder controlar esa subida de precios; y supone una mayor presión tributaria para los agentes económicos, ya que, al subir los precios, la base sobre la que se aplican los impuestos es mayor, con mayor perjuicio para quienes tienen menos renta. Todo ello, además, puede terminar en la comentada espiral precios-salarios peligrosísima para la economía, en el marco, además, del estancamiento económico que se puede producir si se comete el error de volver a nuevas restricciones –que podría introducirnos en el indeseable camino de la estanflación– en lugar de preocuparse por suministrar vacunas a todas las zonas del planeta para evitar la transmisión del virus.

Buen fin de semana.