Buenas tardes,

Fuertes caídas en las Bolsas hoy y en las rentabilidades de los bonos soberanos (subidas en precio) ante la aparición de una nueva variante del Covid en Sudáfrica que se está traduciendo en cierre de fronteras de países como Alemania, Italia, Reino Unido o Israel con varios países africanos y el temor a que esta variante se extienda.

Comentario de Kepler Chevreux respecto a la nueva variante del Covid: “Una nueva variante está golpeando al mercado: B.1.1.529 ha aparecido en Botswana y Sudáfrica, tiene muchas mutaciones, esto es lo que sabemos. 32 mutaciones en su proteína pico en total, 10 en el receptor binding domain. La variante Delta tiene alrededor de 17 mutaciones en la proteína de pico, en comparación, las mutaciones pueden tener dos efectos en teoría: propagarse más fácilmente o evadir el efecto de las vacunas. El hecho de que ahora domine las infecciones en esta región de Sudáfrica sugiere que se propaga rápidamente, probablemente más fácilmente, pero esto está por confirmar. Sobre si puede evadir las vacunas actuales, simplemente no lo sabemos todavía. Es posible; estaríamos bastante seguros de que las vacunas todavía tienen cierta eficacia, pero esa eficacia podría estar en un nivel más bajo. Recuerde que contra Delta las vacunas actuales tienen menor eficacia para prevenir el número total de infecciones, pero aun así, una eficacia muy alta para prevenir hospitalizaciones y muertes.

Qué sucederá a continuación: la OMS ha convocado una reunión hoy viernes para discutir B.1.1.529 y decidir si se designará oficialmente como una variante de interés o una variante de preocupación. Si obtiene la designación VOC, generalmente no es bueno y recibiría una letra griega probablemente "nu". Es probable que los gobiernos también tomen medidas sobre los controles fronterizos y de viajes en respuesta a las noticias de la variante. Las compañías farmacéuticas en general, por lo que escuchamos, pensaron que había una baja probabilidad de una nueva variante que realmente cambiara el panorama después de Delta. Entonces, esta aparición de una nueva variante de rápida propagación es una sorpresa negativa en comparación con lo que parecían ser sus escenarios base.”

COMENTARIO DE ALEX FUSTE (economista jefe de AndBank):

Pasamos a valorar y responder tres de las preguntas más comunes que hoy nos hacen llegar.

Deterioro del humor del mercado en 24 horas. ¿Por qué?

Por la coincidencia de dos hechos: Por un lado, la situación de contagios en el norte y centro de Europa, lejos aún de mostrar síntomas de mejora, y por otro, las noticias de que la nueva variante descubierta en África (B11529). Vista la secuencia de los hechos, y la reacción tardía del mercado, pareciera que a los inversores solo les preocupa el tema de la nueva variante. Permítanme compartir lo (poco) que sabemos hasta ahora.

Sobre las noticias de la nueva variante B11529: Primeras observaciones.

- De nada sirve vacunar al primer mundo y olvidarse del tercer mundo que, con solo un 7% de la población vacunada en África, se permite que el virus disponga del espacio y el tiempo suficientes para desarrollar cuantas mutaciones podamos imaginar.

- La inmunidad natural puede no servir como estrategia. En Sudáfrica, con el 72% de la población habiendo pasado el Covid, la nueva variante se está diseminando rápidamente.

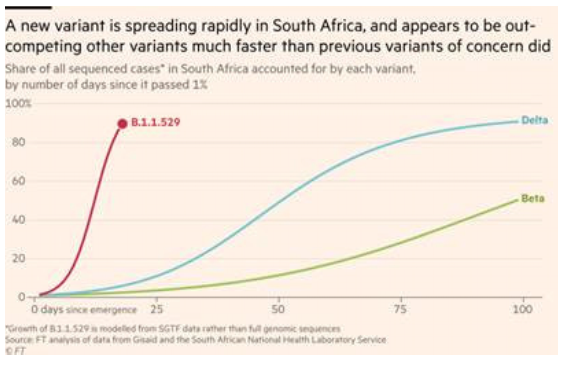

- Sobre esta nueva variante, las primeras cifras que me llegan tienen que ver con su “ventaja” o “competitividad”. Cuando la variante Beta necesitaba 100 días para contagiar a un porcentaje elevado de la población, la variante delta lo hacía en 50 días, y la nueva variante B11529 solo necesita 10 (según primeras estimaciones obtenidas del modelo de JP.Weiland).Esto se debe al nuevo perfil en la proteína de picos (spike protein) de la B11259, que presenta, no solo un inusualmente elevado número de mutaciones (32 mutaciones), sino que al parecer, y por primera vez, dos de las mutaciones más peligrosas se dan ahora al mismo tiempo. La mutación P681H (que hacía peligrosa la variante Delta) y la mutación N679K, conviven ahora en la nueva variante.

- Estas noticias están causando alarma, especialmente a partir de que la OMS la considera la B11529 como “variante preocupante”. Debo decir, no obstante, que ha habido muchas variantes consideradas “peligrosas” por la OMS, y sin embargo no acabaron desarrollándose.

- Es obvio que este nuevo caso preocupa mucho. Tanto es así que las autoridades de todos los países (en la UE por ejemplo) empiezan a adoptar medidas que limitan las comunicaciones con los países de África con el fin de evitar la llegada de la nueva variante.

- Pero lo cierto es que ya se han detectado casos en Hong Kong e Israel. De aquí podemos sacar dos conclusiones: Una buena y una mala.

- La buena. En ambos países, la nueva variante se ha detectado gracias al sistema de cuarentena en hoteles de vigilancia, en donde se hacen tests diarios y se hace análisis de secuenciación genética para descubrir de qué variante se trata.

- La mala: Me alarma que en Hong Kong, el sistema de cuarentena, si bien permitió detectar y controlar la nueva variante, no se detectó hasta el cuarto día de cuarentena (no fue detectado por los cuatro primeros tests PCR que se le hicieron al viajero en el hotel de vigilancia). Peor aún, este viajero causó transmisión cruzada a otro viajero en cuarentena hospedado en el mismo hotel, al quien no se le detectó la infección con la variante B11529 hasta el octavo día. Ambos viajeros estaban vacunados con Pfizer. Esto no es bueno.

- En Israel se han detectado tres casos (también gracias al sistema de cuarentena). Esto son malas noticias al fin y al cabo, porque significa que la variante podría haber salido de África, y sugiere que es necesario volver a sistemas de cuarentena estrictos. Según me comentaba un especialista hoy, para alcanzar esta variedad genética en la variante B11529, debe haber estado en circulación por unos tres meses. Eso nos deja con todas las incógnitas sobre hasta qué punto se habrá diseminado por el mundo.

- El temor del mercado viene explicado por el riesgo de que la mayor laxitud en materia de control de entrada en países como por ejemplo la UE, hace pensar en una inevitable entrada de esta variante ultra contagiosa en Europa. ¿Qué significa esto? Que para tener éxito en el propósito de evitar la llegada de esta nueva variante, se hace preciso que no solo Europa, si no el resto del planeta cierre también herméticamente toda vía de comunicación física con el continente Africano. Si no es así, se hará imprescindible cerrar las comunicaciones entre continentes. Y en mi opinión eso es lo realmente preocupante, pues significaría de facto una nueva interrupción de la cadena global de suministros.

Sobre el agravamiento en países del norte de Europa: Una valoración

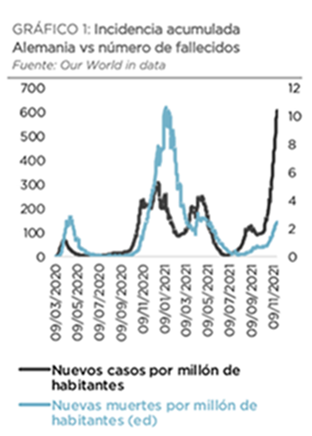

Lo negativo ya lo saben. Contagios en Alemania en +75.000/d (nunca visto en toda la pandemia). El máximo ritmo de contagios era de 31.000/d en Diciembre.

Lo positivo (y quizás lo más relevante). La gravedad de los contagios se ha desplomado (medido por el ritmo de decesos, y en donde asumo correlación elevada con la gravedad de los pacientes tratados). En Diciembre 2020, con 31.000 contagios diarios en Alemania, teníamos 1.250 muertes diarias. Hoy, en las mismas circunstancias, con 75.000 contagios deberíamos ver cerca de 3.024 muertos diarios por Covid en Alemania. Sin embargo, estamos en 321 decesos por día. Confieso que la equiparación quizás no deba ser tan lineal, pero en base a estas cifras creo que es permitido pensar que gracias a las soluciones médicas al alcance, la gravedad de esta enfermedad ha caído en un 90%.

Esta cifra de mejora cobra rigor cada vez que cotejo las estadísticas pandémicas en cada país. Por ejemplo, en UK, sabiendo que en enero teníamos 68k contagios diarios y 1824 muertes, hoy, con los 47k contagios deberíamos ver 1260 muertes, sin embargo, estamos en 150 muertes, lo que supone un 88% de caída en esta magnitud de gravedad.

Reflexión (la única que puedo ofrecer hoy)

Recordar dos ideas, de dos ilustres: 1) Ni los datos son información, ni la información es conocimiento (Clifford Stoll). 2) Los mercados financieros están diseñados para transferir dinero del impaciente al paciente (o del inquieto al quieto). (W.Buffet)

Buenos datos macro esta semana que comento en detalle en lo más importante de la semana. Hemos conocido esta semana buenos PMIs de noviembre a nivel global, tanto en Japón como en Eurozona y Estados Unidos, aunque habrá que comprobar que la nueva ola Covid tiene un impacto limitado a futuro, especialmente en el sector servicios, más sensible a la movilidad. Estos buenos datos macro, sumados a la presión al alza de la inflación, siguen traduciéndose en repuntes en TIRes, mayores ayer en Europa (Bund +8 pb y +10 pb en periferia) ante declaraciones de diversos miembros del BCE partidarios de acelerar la retirada del QE.

En Europa las cosas pintan algo peor debido al nuevo aumento de contagios y nuevas medidas restrictivas asociadas. Tras repasar los números en su informe semanal los analistas de Julius Bär creen que, si bien el impacto sobre el sentimiento inversor puede ser considerable, el impacto económico es limitado.

El número de infectados por coronavirus en Alemania ha aumentado de manera muy relevante en las últimas semanas, con las cifras de incidencia acumulada que pulverizan los máximos planteados en anteriores olas. Pese a ello, el efecto de las vacunas se deja notar de manera bastante clara, ya que el número de hospitalizados y de fallecidos se está mostrando sensiblemente más contenido que en anteriores olas.

Fuente: Dunas Capital.

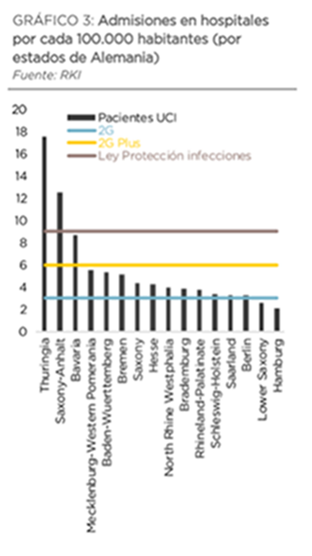

La semana pasada las autoridades públicas alemanas decidieron plantear un plan de restricciones diferente al que se había implementado hasta la fecha. El mismo dejaría en un segundo plano los datos de incidencia, dando un mayor protagonismo al número de ingresos en hospitales por

cada 100.000 personas en un horizonte temporal de 7 días.

Actualmente, la mayoría de los estados germanos estarían todavía un tanto lejos de plantear cifras de hospitalizaciones que sean compatibles con las medidas de distanciamiento más agresivas. Ello plantearía que, al menos por el momento, las políticas aplicadas impactarían sobre un porcentaje relativamente pequeño de la población adulta y, por lo tanto, su efecto en términos de actividad sería más bien comedido.

Fuente: Dunas Capital.

Gracias a la vacunación y las nuevas medicinas contra el Covid, los confinamientos deberían ser mucho más breves y no afectar a toda la región. Los analistas de Julius Bär estiman que el impacto sobre el PIB del cuarto trimestre será muy limitado (0,1%-0,2%), dado el exceso de ahorro de las familias, quizá pospongan algo el consumo por las medidas, peor no lo eliminarán.

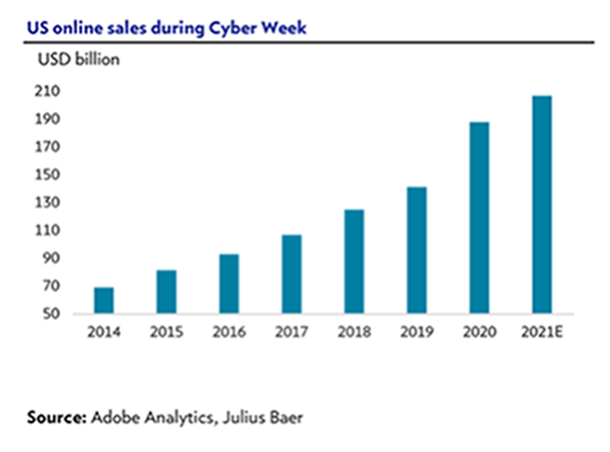

Según Adobe Analytics la “Cyber-Week” (Acciones de Gracias + Black Friday + Cyber Monday) va a ser menos espectacular que la del año pasado, con crecimientos de ventas del +5% (hasta un total de 36.000 millones de dólares) frente al +21% del año anterior. Este menor crecimiento se debe a la pérdida de prominencia de estos días específicos, habiéndose vuelto el comercio electrónico mucho más habitual entre los consumidores. Amazon confirma esta tendencia con un crecimiento de ventas esperado para el trimestre del 4%-12% (vs +42% el trimestre pasado).

La temática de metaverso ha atraído mucha atención en las últimas semanas (se han lanzado 5 nuevos ETFs que han captado 1.100 millones de dólares en muy pocos días). Todo lo que tiene que ver con el metaverso ha subido mucho, muy rápido, ya que los inversores no quieren quedarse fuera de lo que pueden pensar que sea como las criptomonedas. La visibilidad sobre el impacto en los beneficios, sobre todo de las grandes compañías, es muy baja y las valoraciones están muy infladas.

El dólar lleva un fortalecimiento de un 3.6% en los últimos 10 días frente al euro, desde 1,1650 tocando el mínimo de 1,1186 (que hizo antes de ayer) que no veíamos desde junio de 2020.-

Motivos de esta apreciación del dólar frente al euro:

Actuación de la Fed: El riesgo principal es el precio que está descontando el mercado de las subidas aceleradas de la Fed, ya se descuenta la primera para el mes de junio y a partir de entonces tres subidas más, pero esto choca con que el Banco Central Europeo probablemente siga siendo paciente en cuanto a tipos. Es posible que la Fed tenga que subir para desacelerar una economía que rebosa demanda, y además se acompaña con una alta inflación. Varios funcionarios de la Fed, entre ellos Clarida, suenan como si tuvieran especial prisa por normalizar su política monetaria durante los últimos dias. Ya con anterioridad hablaban de reducir todo antes de verano, si ahora tienen más prisa, es probable que sugieran también aumentar los tipos de manera particularmente rápida….para que esto suceda, tienen que completar antes las compras de activo.

Los tipos de interés al alza en Estados Unidos se van a producir en un contexto de tasas muy bajas durante mucho tiempo en el resto del mundo, principalmente en Europa. En Europa, la secuencia que ha impuesto el BCE para el endurecimiento de su política monetaria, es muy bajista para el euro/dólar. Mantiene el compromiso de ajustar primero la política a través de la reducción de los programas de compras de deuda y los TLTRO antes de subir tipos, con lo que se prolonga en el tiempo.

Europa-Covid: El rebrote de casos en Europa preocupa por el impacto que tendrá en lo que parecía una buena recuperación. Esta situación lo que hace es que se intensifique el desacoplamiento entre las dos economías. De un lado la americana, que, a pesar de los cuellos de botella en los suministros o el incremento de los precios de energía, demuestra que las cifras acompañan y que va al alza. Desde el BCE empiezan a verse comentarios algo más agresivos para reducir la flexibilidad monetaria, y el mismo Schnabel, afirmaba que los riesgos de inflación se inclinan al alza. El hecho de que los desarrollos actuales de COVID-19 estén afectando principalmente a la eurozona representa otro lastre para la moneda común además del diferencial del UST-Bund que se cotiza por encima de 190 pb en el plazo de 10 años, con un Treasury ya en 1.644% y el Bund en -0.234

Geopolíticos El tema de la posible invasión de Rusia a Ucrania se recrudece, y ahora hasta EEUU se plantea enviar tropas en previsión de esa posible invasión.

POWELL: La decisión del presidente estadounidense Joe Biden de confirmar a Jerome Powell como presidente de la Fed generalmente se considera más positiva para el dólar, ya que Powell es considerado menos moderado que Brainard, quien, sin embargo, ha sido nombrada vicepresidente, sustituyendo a Clarida. Este nombramiento impulsó al euro hasta los nuevos mínimos de 1,1230. El impacto ha sido positivo, fortaleciendo al dólar, sobre todo porque reduce incertidumbre sobre el rumbo de la política monetaria futura, con Powell de alguna manera se garantiza este camino.

A primeros de mes de Noviembre las previsiones de Reuters para el cambio euro/dólar eran las del cuadro de abajo. El tipo medio para final de Enero era de 1,1640. 22 días después ha cambiado mucho. Este pool se actualiza cada primeros de mes.

Tenemos al sector servicios global rebotando por las reaperturas, en Asia los problemas de suministros se van suavizando, en Japón los estímulos fiscales que entran y en Estados Unidos la tasa de ahorro de los consumidores bajando. En la Gran Crisis Financiera, el “output gap global” tardo ocho años en volver a cerrarse, mientras que ahora los economistas de JPMorgan esperan que se cierre antes de final del año que viene, con el desempleo en Estados Unidos cayendo por debajo del 4% para mediados del 2022, con la primera subida de tipos en septiembre.

La reelección de Powell (que comento en lo importante de la semana) supone una reducción de la incertidumbre actual en el mercado. Por tanto, la continuidad del actual presidente de la Fed debería de ser un catalizador positivo para los activos de riesgo. Históricamente, los mercados tienden a poner a prueba a los nuevos presidentes de la reserva federal. La experiencia de Powell durante la segunda parte de 2018 será clave. Por aquel entonces, las políticas monetarias restrictivas contribuyeron a una fuerte caída de las Bolsas de finales de año. Es probable que dicha experiencia haga que sea más cauto a la hora de subir tipos el año que viene.

La desaparición de estos aranceles entre Estados Unidos y China sería, sin duda, algo que el consenso no espera. Un empujón para la renta variable americana y china, especialmente en el caso de las cíclicas y las pequeñas compañías. El impacto a nivel de compañías dependería de la estrategia del gobierno de Biden. Retirar los aranceles dela fase I afectaría más a consumo estable, materiales e industriales. Dentro del segmento tecnológico, la parte de semiconductores y hardware es la más afectada. Sin embargo, el resto de rondas de aranceles estaban más centradas en la parte de consumo. Los analistas de JPMorgan en su último informe de estrategia creen que la retirada de estos aranceles podría suponer un incremento directo de 5$ en términos de Beneficio por Acción. Otro 5$ podría llegar gracias los efectos secundarios. Por otro lado, podría contribuir a la recuperación de las partes más afectadas del laboral. El segmento de empleo con los sueldos más bajos sigue un 21% de los niveles pre-pandemia.

El tapering no debería de ser tan preocupante para la renta variable como lo fue en 2013. Las preocupaciones por una Fed demasiado cauta tienen poco fundamento y el crecimiento parece más sólido de lo que parecía entonces. En ese informe estratégico de JPMorgan creen que las curvas de tipos volverán a empinarse a medida que las perspectivas de crecimiento mejoren. Esto soportaría su tesis de una rotación en el mercado hacia cíclicas y value.

YTD returns by assets (Source: JPMorgan)

Fuente: Dunas Capital.

Los temores a que siga habiendo una inflación elevada está presionando al Banco Central de Inglaterra a que siga subiendo tipos en un esfuerzo por enfriar la presión de los precios. La inflación probablemente se situará por encima del 5% en Abril antes de caer en la segunda mitad del 2022, según los estudios de Bloomberg Intelligence, que esperan que el IPC de Inglaterra cierre el año en el 2,5% por encima del objetivo que tiene el Banco Central Inglés del 2% para el 2023. Bloomberg estima un crecimiento del PIB inglés del 4,9% para 2022. El Banco central de Inglaterra subirá tipos en Diciembre, según anunció, hasta el 0,25% desde el 0,10%. Bloomberg espera una posterior subida de 25 puntos básicos en 2022 (una en Mayo y otra en Noviembre)

Importante esta semana:

En Alemania Olaf Scholz está listo para tener éxito sucediendo a Angela Merkel como canciller alemán después de forjar una alianza sin precedentes que tiene como objetivo renovar la economía más grande de Europa abordando el cambio climático y promoviendo las tecnologías digitales. Después de casi dos meses de intensas negociaciones, los socialdemócratas de centroizquierda de Scholz finalizaron un acuerdo el miércoles con los Verdes y los Demócratas Libres proempresariales. Al final del email adjunto un artículo de Javier Ayuso publicado en Expansión ayer sobre la nueva etapa que vivirá Alemania.

El lunes en Estados Unidos el presidente Biden nominó al actual presidente de la Fed, Jerome Powell, para que vuelva a presidir la Reserva Federal en un segundo mandato, y nominó a Lael Brainard para que ocupe el puesto de Vicepresidente de la autoridad monetaria estadounidense. Es un mensaje de continuismo, y así se lo tomó el mercado con subidas en las Bolsas americanas, ya que el mercado temía que Biden nominase a Brainard para presidir la Fed, siendo el perfil de Brainard más cauto y más reacio a las políticas monetarias expansivas actuales de la Fed. La mayoría de analistas esperan la primera subida tipos en Julio del 2022 y la segunda en Noviembre del 2022.

En rojo señalo cuándo cada uno de los analistas esperan subidas de tipos (tipo de interés actual 0,25%).

En Europa el lunes por la tarde el Gobernador del Banco Central Francés y miembro del Consejo de Gobierno del Banco Central Europeo, Francois Villeroy señaló que se podría valorar un final del PEPP (Programa de compras de emergencia por la pandemia iniciado en marzo de 2020) en el mes de marzo del año que viene, pero sería necesario que el BCE mantuviese un alto nivel de flexibilidad en su actuación. De igual manera, planteó la conclusión de algunos de los beneficios que tienen las TLTRO’s (programas ampliados de compras de activos). Otro miembro del consejo de gobierno del BCE y presidente del Banco Central Holandés, Klaas Knot, por su parte, señaló que los tipos subirán cuando la inflación supere las estimaciones de manera prolongada, pero a día de hoy no hay grandes razones que hagan pensar que eso puede llegar a suceder.

El martes se publicaron los PMIs de Noviembre en Europa. El PMI Composite de Noviembre para el conjunto de la Unión Europea sorprendió al consenso de analistas de mercado al registrar un aumento desde 54,2 hasta 55,8, lo que supuso un dato por encima de las estimaciones de los analistas que manejaban una desaceleración de la referencia hasta los 53,00 puntos. Se trata del primer repunte después de tres meses consecutivos de ralentización.

Por sectores, el manufacturero mantuvo cierta estabilidad pasando de 58,3 a 58,6 (57,4 estimado) mientras que el de servicios fue el principal responsable del avance en la referencia general al pasar de 54,6 hasta el 56,6 (53,5 estimado).

En cuanto a economías, destacó el crecimiento experimentado por los servicios en Alemania, donde la referencia pasó de 52,4 a 53,4 (51,5 esperado por los analistas), lo que hizo que la referencia composite pasase de 52,00 a 52,8. También Francia registró un crecimiento significativo de la partida de servicios, pasando de 56,6 a 58,2 (55,5 estimado).

Fuente: Dunas Capital.

El miércoles en Estados Unidos se publicaron las Actas de la Fed que no depararon sorpresas al reflejarse la intención de algunos de sus miembros en acelerar el tapering, en línea con la postura más flexible adoptada recientemente por alguno de los miembros considerados más cautos. Aunque las Actas resaltan que acelerar el tapering no implicaría subir los tipos con antelación varios miembros advirtieron sobre dejar la puerta abierta a esta posibilidad.

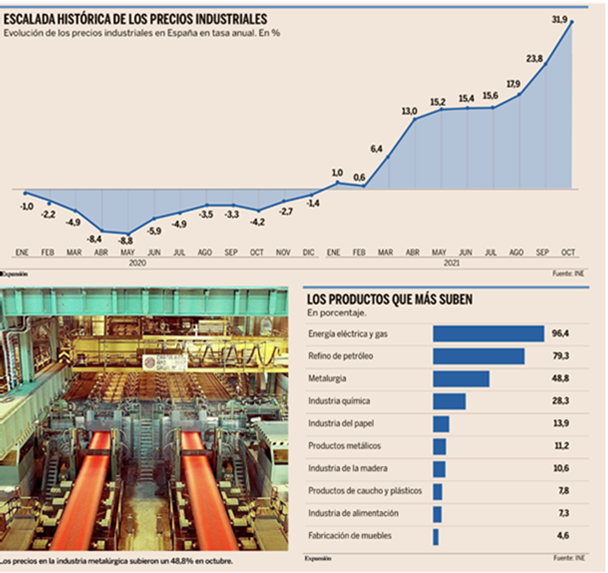

En España ayer se publicaron los precios de producción industrial con una subida del 32%. Cualquier situación, por mala que sea, siempre es susceptible de empeorar, y la evolución de los precios industriales en España dibuja un panorama dramático no solo para las compañías, cuyos márgenes ya no soportan más abruptas subidas de costes, sino para los clientes y consumidores, que ya sufren los efectos de la espiral inflacionista y que en las próximas semanas se enfrentarán a incrementos generalizados de precios, viendo laminado su poder adquisitivo. Los precios industriales se dispararon un 31,9% en octubre, 8,1 puntos más que en septiembre, registrando su tasa más alta en 45 años (desde enero de 1976).

Son ya diez meses de subida exponencial en los que la factura energética sigue siendo la gran culpable. Los precios del suministro de electricidad y gas prácticamente se han duplicado, al subir un 96,4% en octubre, mientras que el refino de petróleo lo ha hecho un 79,3%, provocando un efecto dominó en otros muchos sectores, que desde hace meses sufren el efecto combinado de los cuellos de botella en el suministro y la producción; la escasez de materiales y componentes, y el fuerte encarecimiento tanto de las materias primas como del transporte.

Así, los precios han subido un 48,8% en la industria metalúrgica y un 28,3% en la química. Son los síntomas de una severa afección inflacionista que golpea con dureza a los bienes intermedios y que ya se ha extendido a sectores como la industria del papel, donde los precios suben un 13,9%; de la madera (+10,6%), de la alimentación (+7,3%) o la fabricación de muebles (+4,6%). No hay un solo sector en que no suban los precios, ni siquiera en la fabricación de bebidas (+0,1%), que en meses anteriores había sido la excepción a la regla con tímidos abaratamientos.

GRIFOLS (Tenemos una exposición en la SICAV del 3%):

La acción de Grifols está en mínimos de los últimos 5 años:

Aunque no ha presentado resultados del 3T21, los analistas y el mercado no esperan nada relevante hasta febrero del 2022 y hay competidores que van a presentar ensayos clínicos que compiten con algunas de sus proteínas plasmáticas (20% ventas afectadas), aunque no justifica la caída del -20% (y -21% vs IBEX) en los últimos 2 meses que le lleva a cotizar un -44% respecto niveles pre Covid19.

Catalizadores positivos para la compañía:

- La mejora en el suministro de plasma que provocará una normalización operativa.

- Los analistas no esperan un efecto importante de los anuncios de la FDA sobre tratamientos competitivos.

- La adquisición de Biotest es estratégica, ha pesado en el corto plazo en la cotización de la acción, por lo que ha supuesto en el incremento de sus ratios de endeudamiento (hasta 5x DN/EBITDA), pero será muy positiva en el medio plazo.

- Aunque no hay visibilidad de cuando podría llegar los datos de su estudio AMBAR muestran mucho potencial.

- Sigue operando en un oligopolio con fuertes barreras de entrada tiene palancas de crecimiento y cotiza con descuento del -60% vs su competidor CLS.

AB InBeV (tenemos una exposición en la SICAV del 2,17%):

Las acciones de la mayor cervecera del mundo lograron subir ayer un 3,47%, lo que les permitió alcanzar los 54,2 euros. A mediados del pasado junio, las realizaciones le llevaron a perder la directriz alcista de medio plazo y, desde los 65 euros bajó a buscar apoyo hasta los 47 euros. Giró al alza en esta cota, ha logrado afianzar dicho giro y supera la cota de los 53,7 euros, un nivel que actuó de soporte y resistencia.

A finales de octubre, la compañía alemana, dueña de Budweiser, Stella Artois y Corona, presentó unos resultados del tercer trimestre por encima de lo esperado por el mercado. El EBITDA subió un 3%, de manera que revisó al alza sus perspectivas para el conjunto del año, estimando que éste crecerá entre el 10% y el 12%.

Desde el punto de vista del análisis técnico puede consolidar los 54 euros para, desde ahí, atacar los 58,3 euros, la primera resistencia que atacará en su camino al alza.

Precios industriales disparados: golpe a las empresas y al consumidor. José María Rotellar.

El Instituto Nacional de Estadística (INE) ha publicado el Índice de Precios Industriales (IPRI), que no sólo ratifica, sino que intensifica el exponencial crecimiento de los precios, en este caso de los precios industriales, al calcular para octubre un crecimiento interanual de los mismos de un 31,9%, ocho puntos más que el mes anterior, cuando en octubre del año pasado caía un 4,2% interanual. Es la tasa más alta desde el inicio de la serie histórica en 1976. De la misma manera, el incremento mensual ha sido de un 6,1%.

El incremento de los costes de la energía es de un 87,3%, también la más alta desde el comienzo de la serie; del mismo modo, los bienes intermedios, es decir, aquellos bienes para poder fabricar los bienes finales, suben un 19% interanual, también la mayor tasa de crecimiento desde 1976. Que la energía está influyendo de manera importante es algo obvio, pero el problema es que ya se está transmitiendo a toda la cadena de producción, pues el IPRI sin energía crece un 9,7% interanual (el mayor crecimiento desde 1985), que denota una fuerte presión de los precios industriales incluso sin tener en cuenta el componente energético.

El dato conocido del IPRI confirma, así, la escalada inflacionista que sufrimos desde hace unos meses, tal y como hemos venido observando tanto en este índice como en el IPC general (5,4% interanual de crecimiento en octubre) y en la inflación subyacente (1,4% de incremento interanual en el mes pasado).

Los precios, claramente, se están disparando de manera rápida y alarmante, no sólo en España, pero con especial intensidad en nuestro país, debido a la mayor dependencia energética que tiene derivada de una equivocada política en materia de energía. Ahora bien, los precios en Alemania también suben, con una importante inflación y con un crecimiento de sus precios industriales de un 18,4%, que es el mayor desde 1951. Esto puede abrir la puerta a un cambio en política monetaria, que aunque el Banco Central Europeo (BCE) niega que se vaya a producir en 2022, si la presión inflacionista continúa, es muy probable que Alemania presione para que el BCE lo haga, especialmente tras confirmarse el perfil marcadamente ortodoxo en materia monetaria del que parece que va a ser su nuevo ministro de Finanzas. Si se da ese giro en la política monetaria, hacia una más restrictiva, la financiación a tipo variable se encarecerá, con merma en la renta disponible de los agentes económicos. Es más, aunque todavía no se lleve a cabo, si la economía descuenta dicho giro, el índice de referencia hipotecario subirá en el mercado y encarecerá las hipotecas de igual manera.

Los precios industriales son la antesala de nuevas subidas de precios en el IPC, puesto que dentro de unos meses se verá el efecto cuando las industrias y empresas trasladen claramente su incremento de costes al precio de sus productos, elemento que producirá –ya lo está haciendo con las primeras subidas que se están trasladando al consumidor final– la merma de la renta disponible de los ciudadanos, además de hacer menos competitivas a nuestras empresas en los mercados internacionales, de forma que se pueden resentir fuertemente nuestras exportaciones, empobrecer a nuestro tejido productivo y aportar un componente negativo –o menos positivo– al PIB.

La inflación es un cáncer para la actividad económica, pues introduce un elemento que no aporta nada positivo, al encarecerla, la hace menos competitiva y puede crear un círculo vicioso que lastre el desarrollo económico durante tiempo. Los bancos centrales, en especial la Reserva Federal y el Banco Central Europeo (BCE), insisten en que este repunte de la inflación parece que será pasajero, pero ya reconocen que es más largo de lo que esperaban y más intenso, y que se está dando un cierto recalentamiento en algunas ramas de actividad.

Aunque fuese cierto que el repunte de la inflación pueda ser pasajero –especialmente, con la tensión introducida por los precios de la energía– no se puede tomar a la ligera y obviar el problema, porque si se da la espalda al mismo y no se contempla en toda su extensión, puede transmitirse la presión inflacionista al medio y largo plazo. Todo ello, mermará la capacidad de compra de los agentes económicos, con el consiguiente impacto negativo en el consumo, que, a la larga, reducirá la producción y, por tanto, la inversión ante la caída de ventas, que reducirá, por último, el empleo.

Esto, introducirá también presión extra en la negociación colectiva por vía salarial, que puede llegar a crear una espiral peligrosa precios-salarios, que disminuiría todavía más la productividad y la competitividad de nuestras empresas, con pérdida de penetración en mercados exteriores y descenso de exportaciones y, por tanto, menor actividad e inferior generación –cuando no, destrucción– de puestos de trabajo. Si el Gobierno, además, deroga la reforma laboral e impone, de nuevo, la supremacía de los convenios de sector sobre los de empresa, puede suponer la muerte de muchas compañías y un encarecimiento adicional de precios y de pérdida de competitividad, que traerá un mayor empobrecimiento.

Por último, la inflación, encarecerá las pensiones, especialmente tras aprobar el Gobierno el abandono del factor de sostenibilidad y del índice de revalorización, que atenuaban el deterioro del sistema, y que ahora empeora al indexar, nuevamente, la revalorización de las pensiones a la evolución de los precios. Con esta inflación creciente, la factura de las pensiones aumentará, y mucho, sólo por este efecto.

Todo este panorama puede causar un impacto muy negativo en la actividad económica y en el empleo, aunque el aumento inflacionista fuese sólo temporal en el corto plazo, pero que, con el impacto concatenado en los temas comentados y la merma de oferta por encarecimiento de componentes tecnológicos y de transporte, puede convertirse en estructural.

Es decir, como escribí en EXPANSIÓN hace unas semanas, el fantasma de la estanflación ha aparecido, pues con estos niveles altos y rápidamente crecientes de inflación, la recuperación económica puede languidecer y estancarse. Para evitarlo, necesitamos ortodoxia monetaria, estabilidad presupuestaria –con menos gasto y menos impuestos– y reformas estructurales; de lo contrario, tendremos estancamiento, desempleo elevado y precios altos y la estanflación se habrá apoderado de la economía.

Nueva etapa en Alemania con la ‘coalición semáforo’. Javier Ayuso (Expansión 25 de Noviembre).

Tras 16 años de mandato de la líder conservadora Angela Merkel, Alemania inicia ahora una nueva etapa con un Gobierno tripartito que nace bajo el nombre de coalición semáforo, los colores de las tres fuerzas políticas que lo forman: rojo de los socialdemócratas, verde de los ecologistas y amarillo de los liberales.

El nuevo primer ministro, Olaf Scholz, que tomará posesión a mediados de diciembre una vez que los congresos de los tres partidos lo aprueben, presentó ayer el contrato del nuevo ejecutivo, inédito desde los años cincuenta, que gobernará durante los próximos cuatro años con tres ejes de actuación: descarbonización de la economía, digitalización y modernización del país y protección social. El acuerdo, que se lleva negociando prácticamente desde las elecciones del 26 de septiembre, se recoge en un documento de 179 páginas.

En apenas dos meses, el líder socialdemócrata que ganó los comicios (con el 25,7% de los votos frente al 24,1% del CDU), ha conseguido cerrar un complicado acuerdo de gobierno con otras dos fuerzas muy diferentes entre sí. Pero en Alemania los pactos de gobernabilidad se han convertido ya en una costumbre, frente a otros países en los que la polarización hace imposible los consensos transversales. El propio Scholz había ocupado el cargo de vicecanciller y la cartera de Finanzas en el último gobierno de coalición con Merkel.

El primer escollo que han tenido que sortear es el del reparto de carteras, que serán 16; siete para los socialdemócratas, cinco para los verdes y cuatro para los liberales. El SPD se queda con los ministerios de Interior, Trabajo, Defensa, Sanidad (que nadie quería asumir por la situación de la pandemia), Vivienda, Cooperación y Desarrollo, así como la cancillería. Los Verdes han ganado carteras importantes: Exteriores, Economía y Protección del Clima, Familia, Medio Ambiente y Alimentación y Agricultura. Por su parte, los liberales han luchado hasta el final por el Ministerio de Finanzas, junto a los de Justicia, Transportes y Educación.

Durante la presentación del proyecto en Berlín, cuyos lemas son “atreverse a más progreso” y “alianza por la libertad, la justicia y la sostenibilidad”, el nuevo canciller afirmó que se trataba de un acuerdo ambicioso y que “modernizar nuestro país no es gratis”. Por su parte, el colíder verde Robert Habeck lo calificó como “un documento de coraje y optimismo” y el liberal Christian Lindner se reafirmó en algunos de los mensajes de su campaña sobre que Alemania cuente con unas finanzas públicas sólidas.

Desde el primer momento, Lindner ha querido dejar claro el europeísmo de su país, pero sin olvidar que tras los desembolsos y el endeudamiento de todos los países miembro para combatir el impacto económico y social de la pandemia, el futuro gobierno tripartido quiere volver al rigor presupuestario en 2023. Un aviso a navegantes para aquellos gobernantes del sur de Europa (sobre todo, España) que están planteando en Bruselas ampliar el tiempo de la barra libre fiscal hasta que se haya recuperado la velocidad de crucero en la UE. La estabilidad fiscal volverá a ser un eje de la política económica de Alemania y de la Unión Europea y el nuevo ministro de Finanzas está empeñado en embridar el aumento del déficit y la deuda pública para evitar desequilibrios mayores en el futuro. El con toda probabilidad futuro ministro anunció también la reforma del sistema de pensiones, sin que el documento detalle demasiado su alcance.

Entre las medidas anunciadas ayer, destaca el aumento de las inversiones para construir viviendas, una de las carencias pendientes en el país, para lo que se crea un ministerio dirigido por los socialistas; el plan incluye la construcción de 400.000 nuevas viviendas sociales para abaratar el precio de los alquileres, el aumento de las ayudas a las familias con hijos y un programa de “inversión masiva” en la próxima década. Además, se propondrá una subida del salario mínimo de 9,6 a 12 euros por hora, de forma escalonada, dentro de las medidas de corte social. Todo ello, sin anunciar subidas de impuestos en el corto plazo. El gobierno de Pedro Sánchez cada vez se queda más solo en los incrementos fiscales, después de que esta misma semana el primer ministro italiano, Mario Draghi, se opusiera a las subidas de cotizaciones e impuestos.

Si los socialdemócratas han incluido un buen número de medidas sociales y los liberales, congelación de impuestos y garantías de estabilidad fiscal, los verdes se han asegurado una verdadera agenda de sostenibilidad: acelerar la descarbonización a 2030, eliminar el gas como fuente de energía en 2040 y limitar paulatinamente los vehículos de combustión, entre otros acuerdos.

La presentación del plan de gobierno se celebró en Westhafen (puerto del oeste) de Berlín, un lugar de larga historia y marcada arquitectura industrial, elegido sin duda como símbolo de lo que quiere significar este nuevo gobierno: la reconstrucción económica de Alemania.

Habrá tiempo para ir analizando el amplísimo y exhaustivo acuerdo de la coalición del semáforo, que sí incluye una medida auténticamente rompedora en las democracias europeas: reducir a 16 años la edad mínima para poder votar. Una medida que requerirá mayorías reforzadas para ser aprobada en el parlamento. Se apunta también una nueva política sobre inmigración, con la posibilidad de acceder a la nacionalidad alemana tras tres años de residencia.

La situación de la pandemia fue también abordada durante la conferencia de prensa, en la que el nuevo canciller reconoció, como lo había hecho Merkel hace unos días, que “la situación es grave” y que piensan emplearse a fondo contra la cuarta ola en la que están inmersos. Scholz avanzó nuevas medidas y llamó la atención sobre la posible saturación de sus hospitales. Anunció que se desembolsarán 1.000 millones de euros a favor del personal de enfermería y los auxiliares de clínica particularmente demandados desde que se inició la pandemia, así como la vacunación obligatoria para acceder o trabajar en centros sanitarios o residencias de ancianos y el establecimiento inmediato de un equipo de expertos que asesorarán directamente al primer ministro. La primera economía europea está muy a la cola de sus socios comunitarios en cuanto a población vacunada, debido al fuerte movimiento antivacunas.

Angela Merkel presidió ayer su última Consejo de Ministros y dejará el cargo de canciller con la aprobación general los alemanes, aunque no ha conseguido que su sucesor en el partido conservador haya ganado las elecciones. Se cierra una etapa de 16 años.

Buen fin de semana.