Los mercados financieros parecen contentarse con que los malas noticias son en realidad buenas noticias, sobre todo en Estados Unidos, ya que previenen lo que se considera el mayor riesgo que hay ahora mismo en el horizonte, una vuelta prematura a la normalidad por parte de los reguladores (monetarios y fiscales). Así, los principales índices suben un 10% en lo que llevamos de último trimestre del año, aunque estos dos últimos días estén corrigiendo ante los temores por las nuevas medidas de restricción a la movilidad en Austria y los incrementos de contagios por Covid en Alemania.

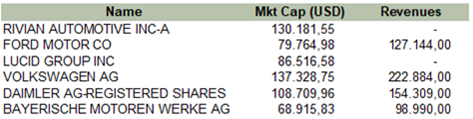

En la Bolsas, principalmente en la bolsa americana, está habiendo movimientos tan irracionales como lo que hemos visto estas semanas con la salida a Bolsa de Rivian, que es un fabricante de automóviles pick-ups eléctricas, que todavía no ha vendido ni un solo coche y su valor en bolsa por capitalización es de 131 mil millones de dólares, vale lo mismo que Volkswagen que vende millones de coches al año y tiene unos ingresos de más de 220 mil millones de dólares al año… lo mismo ocurre con otro fabricante de coches eléctricos americano que salió a bolsa en 2020 y capitaliza en bolsa más que Ford (86,5 mil millones de dólares frente a los 79,8 mil millones de dólares de Ford) sin haber vendido todavía ni un solo coche…

El movimiento más llamativo de la semana es la apreciación del dólar hasta 1,13 dólares por euro, después de los datos de octubre publicados que muestran cómo la economía de Estados Unidos se está acelerando en el 4T21 tanto en términos de consumo (ventas minoristas superando, incluso antes de empezar la temporada navideña, buenos resultados de Walmart y Home Depot) como de manufacturas (producción industrial supera niveles pre-Covid). Esto justifica que la Fed comience a retirar estímulos monetarios, aunque esta retirada será gradual en un contexto de esperada moderación progresiva de la inflación actualmente muy elevada (cuellos de botella en el puerto de Los Aangeles se suavizan tras la amenaza de multas). De hecho el euro/dólar ha entrado en zona de sobreventa esta semana (por el indicador RSI).

EUR/USD. Sobreventa en RSI

La inflación estadounidense está demostrando ser más alta y persistente de lo que el mercado había anticipado (tocando máximos de 30 años), con todos los factores alineándose para ello, precios de la energía y alquileres al alza, bienes escasos por problemas en las cadenas de producción y el servicios beneficiándose de la vuelta a la normalidad. La energía y los alquileres pueden tener un impacto más duradero, pero todos los demás deberían normalizarse a medida que se deshacen los cuellos de botella. En cuanto a efectos de segunda ronda, los analistas ven estable el tipo de cambio (no se debería importar inflación), los salarios están subiendo en línea con la productividad (no inflacionario) y la dinámica del crédito no es preocupante. Todo esto debería permitir a los Bancos Centrales marcar su propio ritmo de normalización.

En una semana de sorpresas de inflación al alza, los tipos nominales se mantuvieron muy estables y los tipos reales incluso cayeron un poco. La causa principal es que la Reserva Federal estadounidense sigue comprando cantidades importantes de bonos ligados a la inflación (TIPS, Treasury Inflation Protected Securitites). Ninguna de las dinámicas en marcha este año deberían mantenerse el que viene.

La actividad económica ha rebotado ligeramente en octubre en China, sobre todo la producción industrial y las ventas minoristas. Sin embargo, el sector inmobiliario permanece débil con menores ventas de casas nuevas, menores nuevas casas iniciadas y menor crédito promotor. Esta debilidad va a continuar y pesará sobre el crecimiento, frente a lo cual es probable que veamos algo de estímulo por parte de las autoridades, pero más bien puntual y muy dirigido a situaciones particulares. Los diferenciales de crédito de los promotores inmobiliarios de alta calidad crediticia se ampliaron a máximos históricos la semana pasada y el anuncio de medidas de apoyo hicieron rebotar con fuerza a los bonos. Las compañías están haciendo todo lo posible por sobrevivir y veremos algo de apoyo, aunque sea marginal.

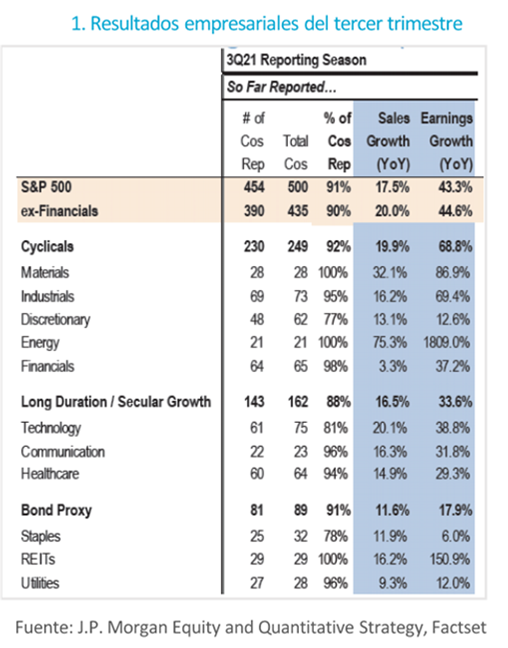

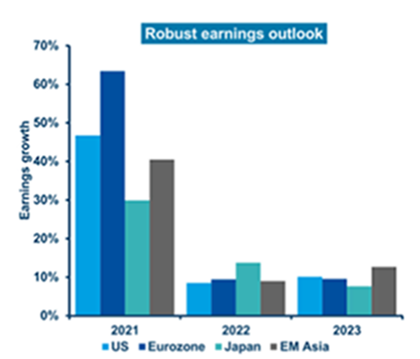

En cuanto a la temporada de resultados empresariales el 81% de las compañías del S&P 500 han batido expectativas, con el sector petróleo y gas sorprendiendo el que más y Materiales y Consumo Defensivo los que menos. Los márgenes empresariales han aumentado al 12.2% frente 11.6% esperado por el mercado gracias a que el poder de fijación de precios de las compañías ha compensado los problemas de producción y la inflación. De aquí en adelante la dinámica perderá fuelle, necesariamente, pero quizá no tanto como estima el consenso de analistas, se espera un escaso +7% de crecimiento de beneficios para 2022, lo que deja espacio para revisiones al alza por lo que la Renta Variable todavía tiene margen de seguir haciéndolo bien.

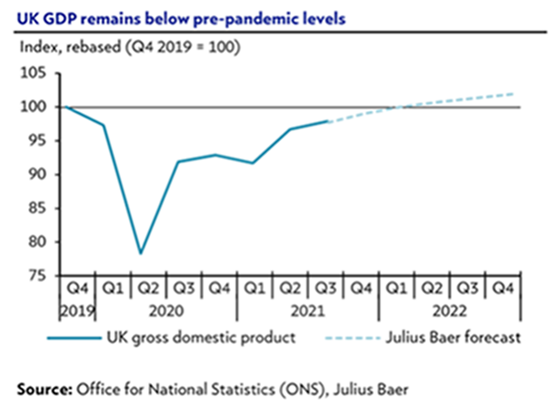

El crecimiento del Reino Unido en el tercer trimestre ha sido del 1.3% vs 1.5% esperado y se mantiene aún un 2.1% por debajo del nivel prepandémico. Las causas son variadas (problemas de oferta, altos precios de la energía, escasez de algunos bienes post-Brexit) y justifican que el Banco de Inglaterra no subiera tipos en su última reunión. El consenso de analistas de Bloomberg espera una subida del 0.15% en diciembre y otra subida del 0.25% en el primer trimestre de 2022.

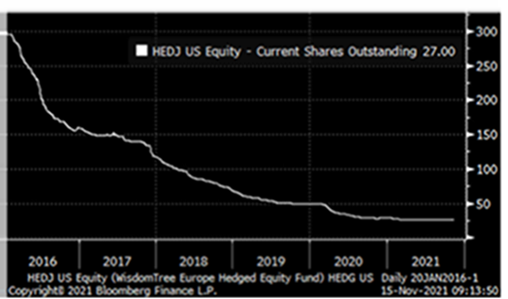

Sigue habiendo muy poco interés en invertir en Bolsa europea, por lo que respecta a flujos de inversores institucionales, según apuntan los analistas de Kepler Chevreux se sigue apreciando en la evolución del número de participaciones de varios ETFs relevantes como EZU o HEDJ.

Ishares MSCI EUROZONE . Nùmero de participaciones

Wisdom Treee European Equity Hedged. Número de participaciones:

Creemos que esta tendencia cambiará en algún momento y que los inversores institucionales empezarán a ver lo barata que está la Bolsa europea, sobre todo en términos relativos frente a la americana.

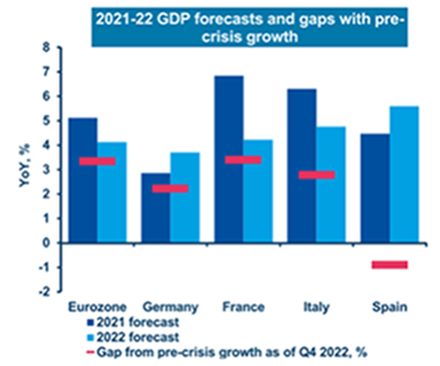

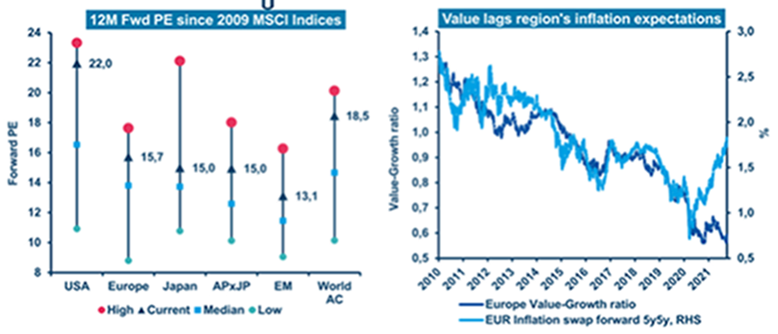

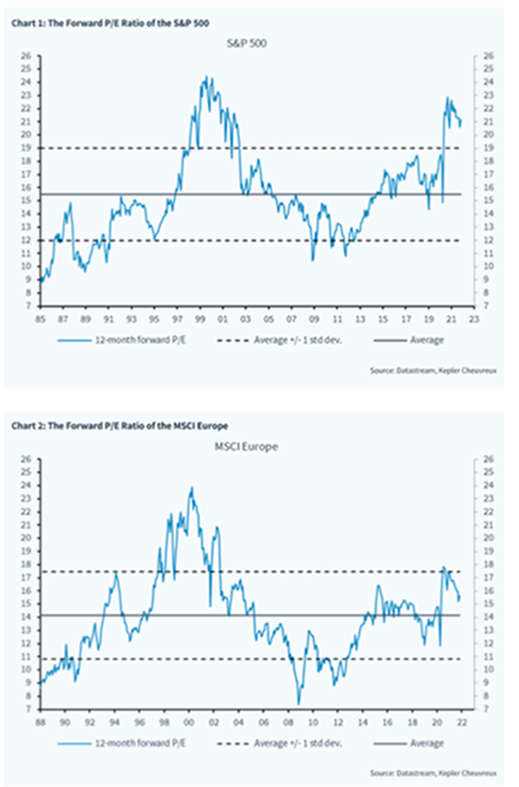

La renta variable europea nunca ha estado tan barata respecto a la americana según Bloomberg Intelligence. El MSCI Europe presenta un descuento frente al MSCI USA del 30%, todo un récord, según desvelan las ratios de PER estimadas, y después de que la última temporada de resultados empresariales registrara una mejora de las previsiones para las compañías del Viejo Continente.

“Las valoraciones europeas parecen razonables en términos absolutos y muy atractivas en términos relativos respecto al mercado americano”, afirma el estratega de Morgan Stanley Graham Secker. El analista de MS prevé un cierto aumento de la volatilidad en 2022, pero augura un recorrido del 8% para la renta variable europea, apoyada en un crecimiento de los beneficios empresariales del 10%. El MSCI USA cotiza a un PER estimado de 22 veces, cerca de su máximo histórico, mientras que el MSCI europeo presenta una ratio de 15 veces, inferior a su máximo histórico de 19 veces marcado en 2020.

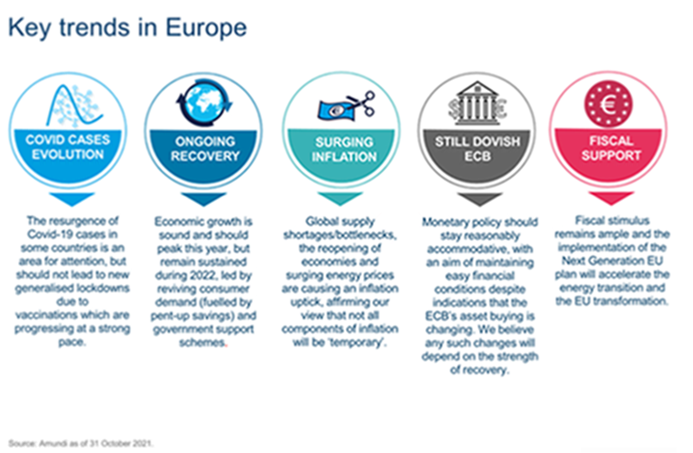

Al respecto esta semana se publicaba una nota de Amundi, una de las principales gestoras de fondos de inversión del mundo, reiterando el atractivo de Europa:

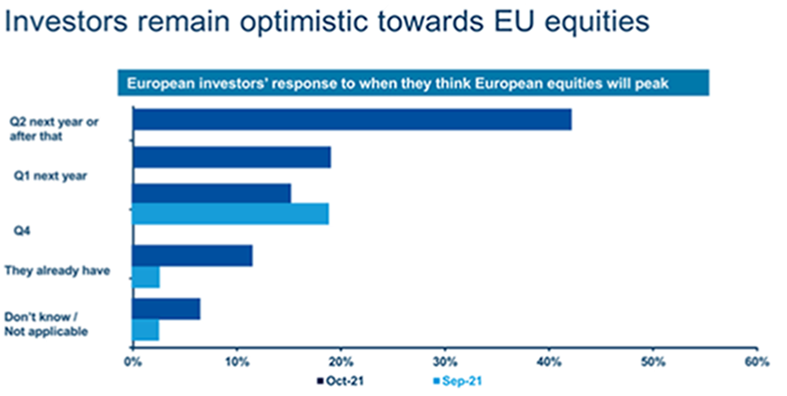

“Europe should outperform other regions in terms of expected earnings growth in 2021, with normalisation in 2022- 23. However, given a stabilisation in recovery, supply-chain constraints and rising inflation, investors should explore companies that can preserve margins. Soft data, such as fund manager surveys, indicate investors’ belief that markets will rally going into next year. As per the most recent October data, 65% of investors believe that markets will continue to rise next year or after that. This is an increase from 58% in September. European equity valuations are less expensive than US ones and there is room for quality value to rebound. We maintain a balanced stance, with a tilt towards normalisation and reopening, and are implementing this view through quality cyclical stocks in industrials and financials (value)”

https://research-center.amundi.com/article/new-dawn-europe-strategies-investing-european-assets

Importante esta semana:

El lunes la presidenta del Banco Central Europeo, Lagarde, volvió a descartar subidas de tipos a pesar de reconocer que la inflación se mantendrá más tiempo de lo inicialmente esperado por encima del objetivo del BCE.

También el lunes se celebró vía telemática una cumbre entre los líderes de Estados Unidos y China, Biden y Xi Jinping, la duración de casi tres horas, fue mayor de la esperada. Los derechos humanos y Taiwán fueron algunos de los temas más importantes, no hubo acuerdos económicos destacables, quizás lo más relevante la mayor libertad de circulación de ejecutivos americanos en China. Al menos, el clima fue más distendido que el existente con su predecesor Trump, hace ser ligeramente optimistas de cara a la recuperación del comercio y levantamiento de sanciones a corto o medio plazo.

El martes Estados Unidos se publicó el dato de ventas minoristas de octubre, que sorprendía positivamente: +1,7% frente al +1,4% previsto, revisando también el dato de septiembre una décima (+0,8% frente al +0,7% que publicaron anteriormente). Este fuerte dato de ventas minoristas es el mejor desde que comenzó la pandemia, y está un 23% por encima del nivel de enero de 2020. Destacaban, por componentes, el textil, la electrónica, los artículos deportivos y la facturación en restaurantes. Y todo a pesar de la caída en las compras de automóviles y otros bienes de consumo, afectados por los retrasos en las entregas, ocasionados por los problemas en las cadena de suministros mundial. No obstante, es de suponer que estas compras simplemente se aplazan hasta que se puedan producir dichas entregas, y por tanto, la sensación es positiva para el consumo en los próximos trimestres.

Este fuerte dato de ventas minoristas, como decía al principio del email, volvía a fortalecer al dólar, que llegó a marcar un máximo contra el euro en niveles de 1,1265, a la vez que volvía a presionar al rendimiento de la deuda soberana estadounidense a nuevos máximos, con el bono a 10 años tocó esta semana el 1,64% de TIR. Al mismo tiempo, salía el gobernador de la Fed de Saint Louis, Bullard, que es un miembro sin derecho a voto en el comité de la Fed (el FOMC), pero que con la rotación de febrero en la que Jerome Powell dejará de presidir también la Fed sí tendrá derecho a voto, comentaba que el FOMC debía ser más agresivo con la retirada de estímulos ya que no estaban gestionando adecuadamente el riesgo de inflación.

Este debate en la Fed, por tanto continuará en los próximos meses, sobre todo con la rotación que está por venir, de la cual ayer comentaba el presidente Biden, que esperaba nominar un candidato para presidir la Fed en los próximos 4 días, aunque el mercado ya descuenta que será Brainard. De momento, de los 7 miembros del FOMC, la división cada vez está siendo mayor: 3 se muestran neutrales, dos se muestran a favor de mantener estímulos y otros dos se muestran a favor de ser más agresivos con la retirada de estímulos y subida de tipos de interés. La Casa Blanca con la posible nominación de Brainard va a intentar mantener este tono de prudencia en la Fed, pero por otro lado es evidente que el resto de miembros cada vez están tomando una postura más dura, a medida que los datos macroeconómicos siguen mostrando un crecimiento robusto para la economía norteamericana.

En España hemos tenido esta semana noticias muy positivas para el sector financiero, este lunes se publicaban datos positivos de los ratio de mora de los bancos españoles. Los niveles de morosidad se han mantenido en niveles de tan solo un 3,6%. Santander, CaixaBank, Sabadell y BBVA tienen en conjunto unos 48.800 millones de euros que elevarían niveles de cobertura a un 69%.

MELIÁ HOTELS (Tenemos una exposición del 2,69% en la SICAV):

Esta semana ha subido con fuerza después de las subidas de recomendación y de precio objetivo de varios analistas después del último roadshow que ha llevado a cabo el management de la compañía.

El martes la acción subió un 6% después de que UBS revisara al alza la recomendación de Meliá a comprar desde neutral y fija un precio objetivo de 8,30 euros, lo que supone un potencial de revalorización del 26% respecto a los precios actuales de cotización. El analistas de UBS señala que la recuperación de la compañía podría superar expectativas ya que considera que «estructuralmente está bien posicionado para satisfacer la demanda acumulada de viajes de placer».

Además, añade que tiene un fuerte potencial para la recuperación de eventos corporativos con Meliá mejor posicionado que sus competidores más pequeños. UBS cree que los ingresos en 2022 aún se verán afectados por el Covid pero espera una fuerte recuperación para 2023. La actividad de clientes está registrando una fuerte recuperación en el segmento de lujo en algunas áreas geográficas como España y México, en niveles tan altos como en 2019. Sin embargo, la reactivación de los viajes de negocios va mucho más lenta. La compañía presentó resultados la pasada semana. Meliá cerró el tercer trimestre de este año con tan solo 37 hoteles en propiedad, lo que supone apenas el 12% del total de su cartera, un mínimo histórico y la mitad de los que tenía cuando estalló la Gran Recesión en 2008. En esa fecha, la compañía tenía 82 hoteles en propiedad sobre una cartera de 301 inmuebles (un 27,2% del total), trece años después, la cifra se ha reducido a menos de la mitad y todo apunta a que seguirá bajando en los próximos trimestres como consecuencia del elevado endeudamiento en el que ha incurrido la hotelera para tratar de compensar el impacto de la crisis del coronavirus. De los 37 hoteles en propiedad, 16 están en América, 14 en España y 7 en el área que comprende Europa, Oriente Medio y África.

ENCE (Tenemos una exposición del 3,04% en la SICAV):

Las acciones de ENCE suben un 22,5% desde que marcó mínimo del año el pasado 27 de octubre. En este periodo es el mejor valor de la Bolsa española, ya que el Ibex sube apenas un 0,76%.

Esta semana los analistas de Berenberg hablaban de la compañía como “valor barato como las astillas de madera”, que era como titulaba su informe Edward Bottomley, analista de Berenberg, que inició la cobertura de la empresa con recomendación de compra y una valoración de 3,80 euros por encima de los 3,70 euros del consenso de analistas de Bloomberg y que ya supone un potencial alcista del 44%. Se trata de un valor que cuenta con un amplio respaldo de firmas de inversión. Recientemente JB Capital Markets y GVC Gaesco han aconsejado comprar acciones. Este último fija su precio objetivo en 4,30 euros, que le convierte en una de las firmas más optimistas, junto a Santander ( 5,60 euros).

Ence sería una oportunidad a buenos precios, teniendo en cuenta que este año cae un 24% pero que su recorrido al alza dobla este porcentaje. “Cotiza a 4,6 veces EV/EBITDA con las previsiones para 2022, con una rentabilidad del flujo de caja libre del 28%. Esto es demasiado barato”, comenta Bottomley en su informe. Asegura que los mercado de celulosa y electricidad brindan un entorno operativo sólido para Ence, con precios en máximos de una década. “La compañía tiene una sólida cartera de crecimiento en nuevas plantas de biomasa y es líder ESG en el sector de la pulpa y el papel a nivel mundial”, comenta el experto, que señala que a pesar de todo esto los problemas legales con una de sus plantas de celulosa han deprimido la cotización.

Los analistas confían en que la demanda mundial de celulosa crezca al 3,7% anual en los próximos cinco años, con el viento a favor de la sustitución de los plásticos de un solo uso por papel y el cambio en el modelo de vida. A esto se une su división de energía, que le aporta rentabilidades estables. Otra señal de confianza que ha recibido es la compra de 42.000 acciones por parte del presidente, Ignacio Colmenares.