Seguimos a vueltas con el tema inflación, si será transitoria, temporal… las razones que muchos analistas dan para decir que habrá una inflación creciente hasta febrero, y a partir de ahí, en desaceleración, son entre otras, la vuelta a la recuperación de las cadenas de suministro globales, tras absorber el fuerte incremento de la demanda mundial por las reaperturas tras la pandemia, así como el fin del invierno en el hemisferio norte (China, Europa y Estados Unidos), y con ello una caída en la demanda de los combustibles y un abaratamiento paulatino en el precio de la energía.

En cuanto a la recuperación de la economía, la semana pasada vimos como el PMI de servicios y el ISM alcanzaron un máximo histórico el mes pasado, superando las expectativas. La semana también terminó con otro fuerte dato económico, el informe mensual de empleo. Se crearon 531 mil puestos de trabajo, lo que estuvo muy por encima de la expectativa de 450 mil con una revisión neta positiva considerable de 235 mil con respecto a las cifras de meses anteriores. La tasa de desempleo cayó a 4,6% desde 4,8%, por debajo del consenso de 4,7%. Los ingresos medios por hora aumentaron un 0,4%, en línea con las expectativas.

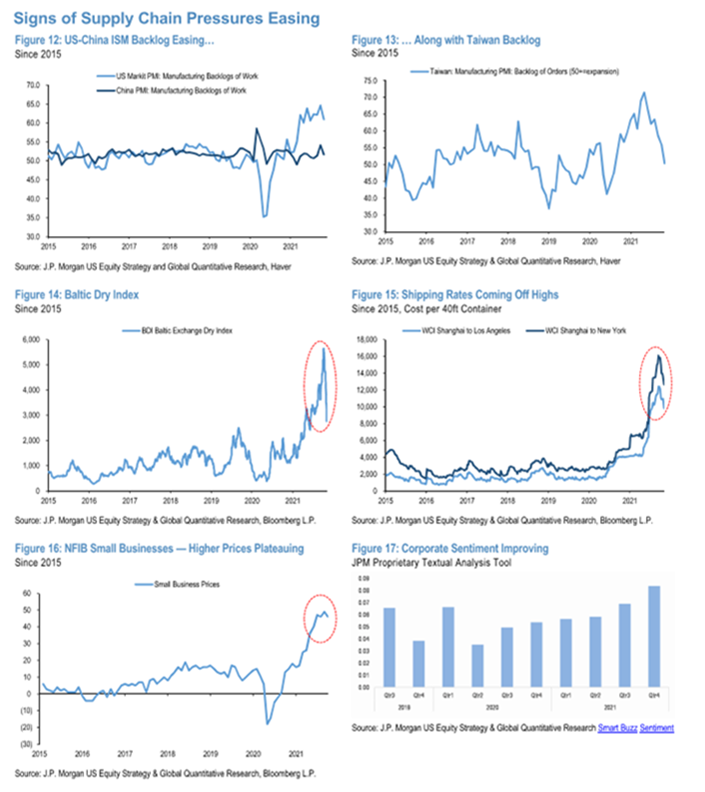

Parece que los problemas en las cadenas de suministros comienzan a aliviarse. De ser así, según el último informe de JPMorgan deberíamos de seguir viendo un fuerte crecimiento en beneficios y márgenes en el S&P 500. La preocupación de los inversores hasta ahora era ver el impacto de estos problemas de suministro en los beneficios. Si nos fijamos en los resultados del tercer trimestre, encontraremos poca o ninguna evidencia de esta debilidad. De hecho, los resultados de esta temporada han sido mucho mejores de lo esperado, como comentaba la semana pasada, +16% interanual de crecimiento de ingresos frente al 14% de crecimiento que esperaban los analistas en el S&P 500, 13,5% de márgenes netos frente a los márgenes del 12% de antes del COVID.

Los analistas de JPMorgan creen que ya hemos dejado lo peor atrás. Incluso las discusiones de los directivos de las compañías parecen indicar en esta dirección. La macro tampoco lo contradice. A nivel micro, hemos visto como muchas compañías de consumo y tecnología esperan volver a la plena producción este mes. Estos problemas de oferta junto con la fuerza de la demanda están creando incentivos a que compañías y emprendedores encuentren soluciones eficientes, lo cual debería de revertir en última instancia sobre la productividad. Tal y como hemos visto el S&P 500 parece impasible ante estos problemas de oferta.

El informe que ha publicado esta semana JPMorgan mantiene su visión de los últimos meses, el impacto de estos problemas en las cadenas sobre el S&P 500 será mínimo, dada su baja intensidad en trabajo y activos. Sin embargo, los efectos sí que deberían de dejarse ver más en otros lados del mercado como los small caps o en Europa. Prueba de todo ello es que el S&P500 tocó el objetivo que JPMorgan tenía para el año de los 4700 puntos. No obstante, sus estrategas creen que el S&P500 tiene todavía recorrido, y que podemos llegar al nivel de los 5.000 en la primera mitad del año que viene. Esperan BPA S&P500 para todo el 2022 de 240$ frente a los 221$ que espera el consenso de analistas de mercado, con unos beneficios que han crecido en el 3T21.

En cuanto a la política monetaria, todo cambia en Estados Unidos, pero no en Europa. La presidenta del BCE, Christine Lagarde, reiteró que es muy poco probable que se produzca un aumento de tipos en el próximo año. El BCE sigue creyendo que la reapertura (única) de las economías, un aumento significativo de los precios de la energía y los problemas de la cadena de suministro (que se espera que desaparezcan durante el próximo año) han obligado a que los precios suban y que son factores transitorios y que el ‘orden’ ser restaurado a su debido tiempo. Esta retórica apaciguó los temores de un endurecimiento de la política monetaria en la eurozona. En la publicación de datos, la tasa de desempleo cayó en septiembre hasta el 7,4%, una décima menos que el mes pasado. Esta tasa todavía está ligeramente por encima de los niveles prepandémicos (7,1%), pero mucho más baja que la tasa de 8,6% registrada en el tercer trimestre de 2020.

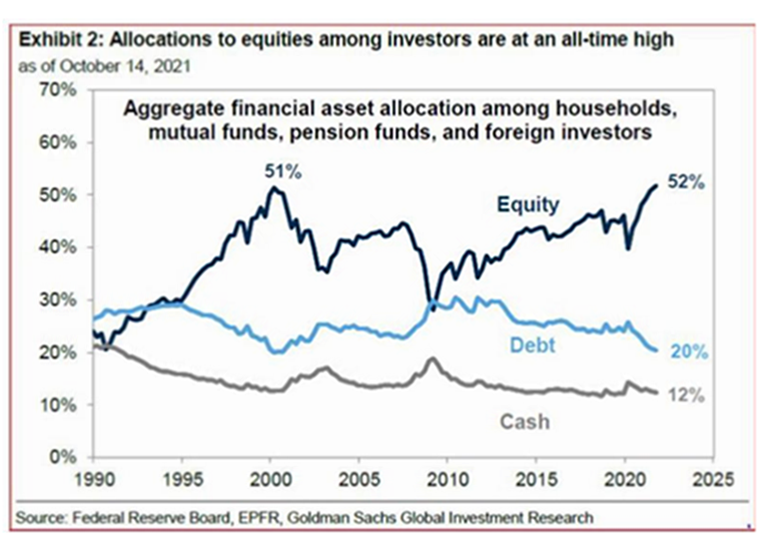

De un informe de Goldman Sachs rescato un gráfico muy interesante que es significativo del síntoma de lo sobrecomprada que está la Bolsa americana, con un porcentaje de exposición de los inversores a la Renta Variable por encima del nivel en el que estuvo en el 2000.

Ya empiezan a publicarse informes estratégicos de analistas y bancos de inversión de cara al 2022, Goldman Sachs ya tiene claros cuáles serán los puntos calientes a vigilar en el mercado el próximo año. Goldman publicó esta semana un informe en el que detalla las 10 grandes ideas para aprovechar las oportunidades del mercado en 2022. En realidad todo se resume en tres grandes aspectos que hay que vigilar:

1. El crecimiento global será elevado, pero menor de lo esperado.

2. La inflación será elevada de manera persistente y los bancos centrales subirán los tipos de interés.

3.Las valoraciones de los activos son muy elevadas.

4. Goldman asegura que los problemas en las cadenas de suministro permanecerán en 2022 y que el inversor asistirá a una “carrera” entre la oferta y la demanda para ver quien se impone.

5. La escasez de las materias primas seguirá presente y, salvo que la demanda de los consumidores se relaje, los precios se mantendrán elevados.

Estos cinco aspectos elevarán la presión sobre las grandes autoridades monetarias, que en no pocos casos ya están abordando subidas de los tipos de interés. Especialmente relevante será lo que hagan los grandes organismos como la Reserva Federal y el Banco Central Europeo. Goldman anticipa que el BCE podría abandonar en unos años, no se aventura a poner número, los tipos negativos que mantiene desde 2014.

Los bancos centrales deberán tener también un ojo puesto en el crecimiento, especifica Goldman, porque pese a las buenas previsiones de los mercados y de los expertos, “el panorama macroeconómico en 2022 parece más difícil que en 2021, a medida que el ciclo madura”

Según señala Goldman, es probable que el PIB mundial aumente al 4,5%, aunque se verá una ralentización clara en la segunda mitad del ejercicio. “Pasaremos del sprint a la maratón”, señalan los analistas de Goldman Sachs.

6. En este contexto, los analistas del banco americano consideran que todavía hay margen para que los valores cíclicos sigan destacando sobre el resto, aunque de forma menos evidente. “Esperamos rendimientos menos impresionantes para los activos de riesgo, en consonancia con un ciclo más maduro”, explican en su informe. Asimismo señalan que “aún es demasiado pronto para abandonar una postura procíclica sobre una base estratégica, al menos para las principales economías desarrolladas”. El principal problema que detecta Goldman es que invertir con las elevadas valoraciones existentes y sin un viento de cola macroeconómico tan fuerte como el que se ha visto hasta la fecha, puede traer problemas.

7. La entidad cree que la situación es todavía más delicada en el terreno de la deuda, por lo que sigue apostando por la Bolsa.

8. “En términos relativos a la deuda soberana, las valoraciones de la renta variable no parecen particularmente exigentes, por lo que consideramos que será la clase de activos en la que pueden afectar menos los altos precios”, explican los expertos de Goldman.

9. A su juicio, los inversores deben replantearse el modelo de cartera tradicional que invierte un 60% del dinero en Bolsa y el 40% restante en deuda. Hay que tener en cuenta las exigentes valoraciones de la renta fija y el peligro de mantenerla en cartera en un periodo en el que se prevé que los bancos centrales puedan subir los tipos, en entornos de inflación al alza.

10. En lugar de bonos Goldman recomienda invertir en activos relacionados con las materias primas.

Importante esta semana:

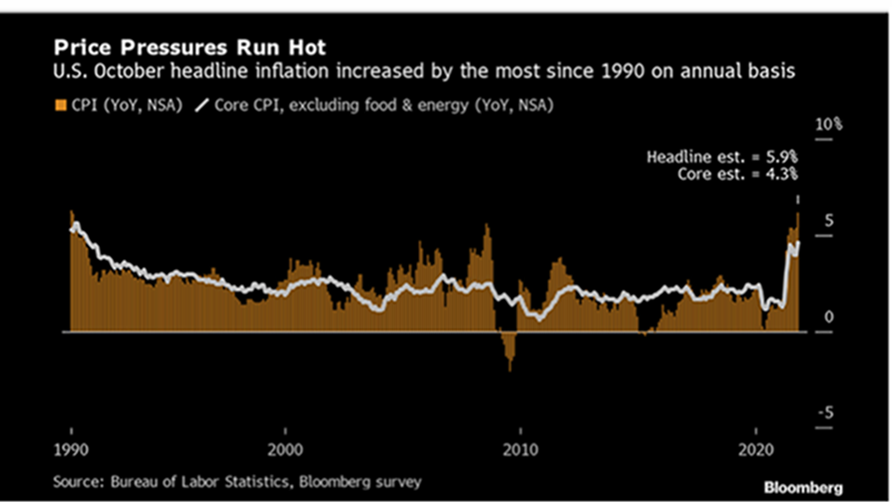

El dato más importante de la semana fue el publicado el miércoles de IPC estadounidense del mes de Octubre, que se saldó con un incremento por encima de lo esperado por el consenso de analistas de mercado, tanto en términos mensuales como interanuales. Los precios al consumo crecieron un 0,90% mensual (0,60% esperaba el mercado) en el índice general y un 0,60% (Vs 0,40% esperado) en la referencia subyacente. De esta forma en términos interanuales el avance fue del 6,2% (Vs 5,90% esperado) lo que supone el incremento más relevante desde 1990, mientras que exceptuando los componentes más volátiles, la variación se situó en el 4,6% (Vs 4,30% estimado).

La composición vuelve a poner de manifiesto el fuerte repunte en el precio de las materias primas. La partida de energía tuvo una importancia relevante en el resultado final, con un incremento mensual del 4,80%, lo que supone un incremento anual del 30,0%.

En un contexto como el actual de fuerte demanda, las empresas están aumentando los precios de los bienes y servicios al mismo tiempo que los cuellos de botella y la escasez de trabajadores cualificados incrementa los costes, de acuerdo a los analistas de Dunas Capital. Así, nos encontramos con una referencia bastante por encima de las estimaciones de consenso, donde se aprecia cómo los factores que presionan al alza el nivel de precios podrían tener un carácter más permanente de lo inicialmente anticipado. Al final del email adjunto un artículo publicado ayer en Expansión de Javier Ayuso muy acertado analizando el dato de inflación americano.

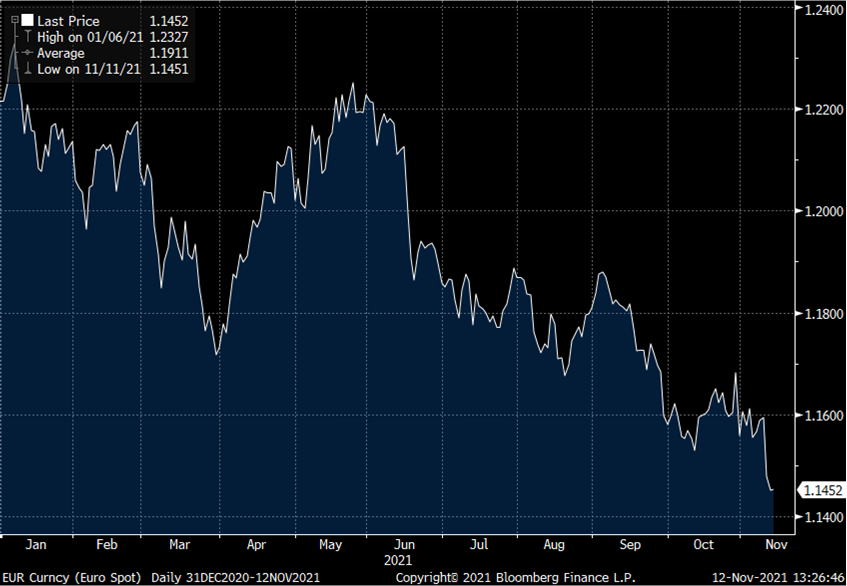

El dato de inflación generó que el dólar rompiese el nivel del 1,15 dólares por euro que llevaba unas sesiones intentando perder:

Gráfico Euro/Dólar 2021 (1,1452 actual).

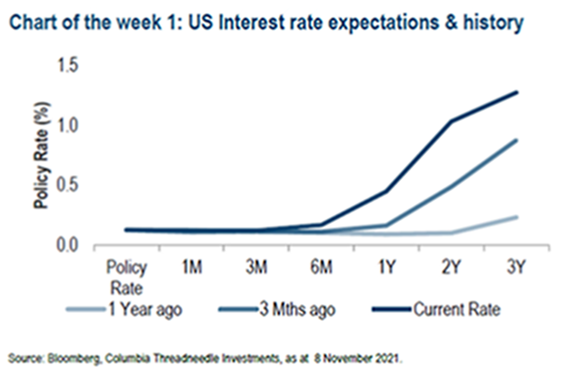

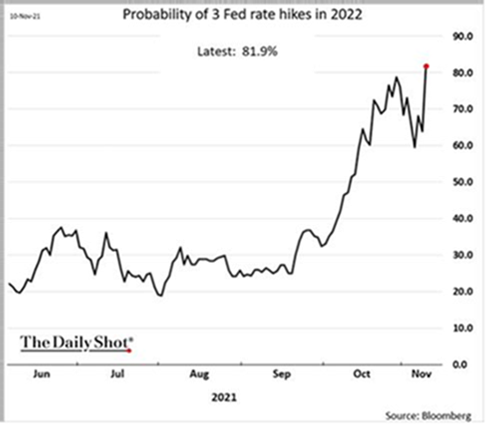

Las probabilidades que ya da el mercado a una subida de tipos por parte de la Fed el año que viene están por encima del 80%.

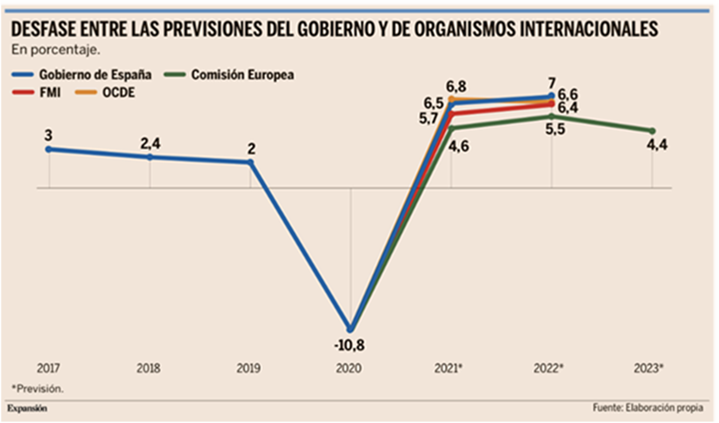

La Comisión Europea elevó ligeramente las previsiones de crecimiento para la Eurozona al +5% y +4,3% en 2021 y 2022 respectivamente (vs +4,8% y +4,5% anterior) gracias a la vertical recuperación del verano y el buen ritmo de vacunación en los países occidentales de la unión. Además, también elevó significativamente sus previsiones de inflación para 2021y 2022 (al 2,4% y 2,2% de media) como consecuencia del impacto de los altos precios de la energía y los problemas en las cadenas de suministro. Sin embargo, espera que a lo largo del año que viene se normalice y la inflación caiga en 2023 al 1,4%, defendiendo el discurso de que la alta inflación es transitoria. Por países, destaca en un sentido negativo España. La Comisión Europea publicó su previsión de crecimiento del PIB español para los próximos años. Duro varapalo de la Comisión Europea a las previsiones de crecimiento económico que maneja el Gobierno. El Ejecutivo comunitario puso en evidencia el desfase del cuadro macroeconómico elaborado por el Ejecutivo de Pedro Sánchez para la preparación de los Presupuestos del próximo año con un hachazo contundente en las proyecciones de expansión de la actividad española tanto para este año como el que viene.

De ver a la economía española liderando la recuperación a dejarla más cerca del furgón de cola que de la cabeza. Las previsiones comunitarias reflejaron un severo recorte de 1,6 puntos en la proyección de crecimiento del PIB español para este 2021 hasta el 4,6%, y de ocho décimas para 2022, hasta el 5,5%. Para 2023, la Comisión prevé ahora que la actividad española seguirá creciendo a un ritmo del 4,4%.

El análisis de la Comisión supone un jarro de agua fría sobre el cuadro macroeconómico en el que el Gobierno ha cimentado las Cuentas de 2022. Las últimas previsiones gubernamentales mantienen una expectativa de crecimiento del PIB del 6,5% para este año y lo aceleraron al 7% para 2022, cifras que se quedan ahora muy por encima de lo que espera Bruselas.

Pero no sólo es la Comisión Europea. Hace un mes el Fondo Monetario Internacional (FMI) también metió un tajo a las previsiones de la economía española al revisar a la baja la expansión del crecimiento hasta el 5,7% este año, para luego acelerarlo al 6,4% el que viene. En el caso de la OCDE, las más favorables y en sintonía con la proyección del Gobierno, apuntan a un crecimiento del 6,8% y del 6,6% en 2021 y 2022, respectivamente.

Si las previsiones de crecimiento no se alcanzan, difícilmente podrá cumplirse el nivel de ingresos que prevé el Gobierno, representando así una seria amenaza para el cumplimiento de los objetivos de reducción de deuda y de déficit. La vicepresidenta primera y responsable económica del Ejecutivo, Nadia Calviño, volvió a insistir ayer que el Gobierno “está en línea” para cumplir estas metas “incluso en un contexto macroeconómico menos favorable”.

La Comisión ha pasado a ser ahora la más cautelosa sobre la fortaleza de la recuperación española. Las previsiones del Ejecutivo también difieren sensiblemente respecto a la evolución del consumo privado, llamado a ser uno de los motores que empujen la recuperación tras el Covid ante el ahorro embalsado durante los confinamientos pero que no termina de coger velocidad de crucero. Los técnicos comunitarios anotan un crecimiento del 4,8% y 5,2% en 2021 y 2022, datos muy inferiores al aumento del 8% y el 6,9%, respectivamente, que prevé el cuadro macroeconómico del Gobierno. Precisamente, el comisario económico, Paolo Gentiloni, apuntó a “un consumo doméstico menos dinámico de lo esperado” como uno de los factores para la revisión a la baja de las previsiones, aunque citó los cuellos de botella en las cadenas de suministros y los precios disparados de la energía como los dos obstáculos principales.

“Estos efectos se han convertido en más evidentes desde el verano”, reconoce un oficial comunitario que también apunta que la implementación del Plan de Recuperación no alcanzará un impacto más fuerte en la actividad “hasta la segunda mitad de 2022”.

No obstante, la Comisión parece no estar preocupada por un crecimiento menos fuerte de lo pronosticado inicialmente para España. Gentiloni indicó que “la revisión a la baja se sitúa dentro de un marco de una expansión fuerte de la economía española” aunque reconoció que “las cosas van a moverse un poco más tarde”. “El horizonte es de una fuerte expansión”, insistió.

Las previsiones de otoño de la Comisión dejaron una buena noticia. Bruselas mejoró sus previsiones sobre la tasa de paro al constatar que la creación de empleo “se ha acelerado en los últimos meses”.

El Ejecutivo comunitario pronostica ahora que el desempleo se reducirá al 15,2% al final de este año, tres décimas menos que su previsión anterior, y espera que la creación de empleo se acelere en 2022 hasta reducir el paro al 14,3%, desde el 15,7% que apuntó en los pronósticos anteriores. Para 2023 prevé que siga bajando al 13,9%.

La Comisión alabó los ERTE al reducir el impacto de la pandemia en el empleo y “allanar el camino para una rápida recuperación del mercado laboral”.

Los datos de comercio exterior de China (octubre) y Alemania (septiembre) conocidos esta semana confirman un menor ritmo de dinamismo global. Frena tanto el crecimiento de las exportaciones como de las de importación. En un contexto en el que los precios industriales siguen presionando al alza, especialmente en aquellos sectores más relacionados con la energía, las materias primas y que en mayor medida están sufriendo los problemas de transporte y suministros globales. Con todo, las encuestas adelantadas de actividad empiezan a apuntar a un punto de inflexión, no solo en Estados Unidos, sino también en la Eurozona de acuerdo con el Sentix Investor Confidence y al ZEW alemán.

Continúan las discrepancias entre los consejeros de la Reserva Federal. Bullard, mantiene el tono hawkish y apuesta por subir los tipos en corto plazo. Sin embargo, Clarida y Evans mantienen un tono más dovish, considerando que lo mejor para la economía americana es retrasar la subida de tipos para 2023. En el mercado de Renta Fija ha habido caída de rentabilidades (Bono a 10 años americano al 1,47% desde el 1,60%,Bono a 10 años alemán en el-0,28% desde el -0,086% que estuvo el 12 de Octubre).

La reunión entre el presidente americano Biden y Brainard parece que la situará como la próxima candidata a la presidencia de la FED. El mandato de Powell terminará a principios del 2022.

Los datos chinos sobre la inflación han vuelto a alimentar las preocupaciones sobre las presiones inflacionistas en la economía mundial debido a la subida de los precios de producción. Esto es debido a los efectos de los cuellos de botella en las cadenas de suministros y a la subida del precio de la energía y las materias primas. La Inflación en octubre (CPI YoY) subió ligeramente por encima de lo esperado (+1,5% vs +1,4% esperado vs +0,7% anterior). El objetivo del Banco Central Chino sitúa el objetivo máximo de la inflación en +3%.

En el ámbito empresarial está terminando la presentación de resultados del 3T21, y ayer en Estados Unidos lo más relevante fueron los resultados de Walt Disney, nosotros tuvimos en la SICAV pero la vendimos después de que se cumpliera nuestra tesis de inversión de un crecimiento de Disney+ por encima de lo que esperaba el mercado, ahora estamos volviendo a analizar la compañía después de que ayer los resultados decepcionaran al mercado y provocaron una caída de la cotización de la acción del -7%. Los suscriptores de su servicio de streaming aumentaron durante el tercer trimestre en 2,1 millones de clientes hasta un total de 118 millones, cuando se esperaban 124 millones. Además, el gasto mensual medio por suscriptor bajó un 9% hasta los 4,12 dólares. Nos parece que el mercado reaccionó de una manera muy negativa, y estamos mirando niveles a los que volver a comprar.

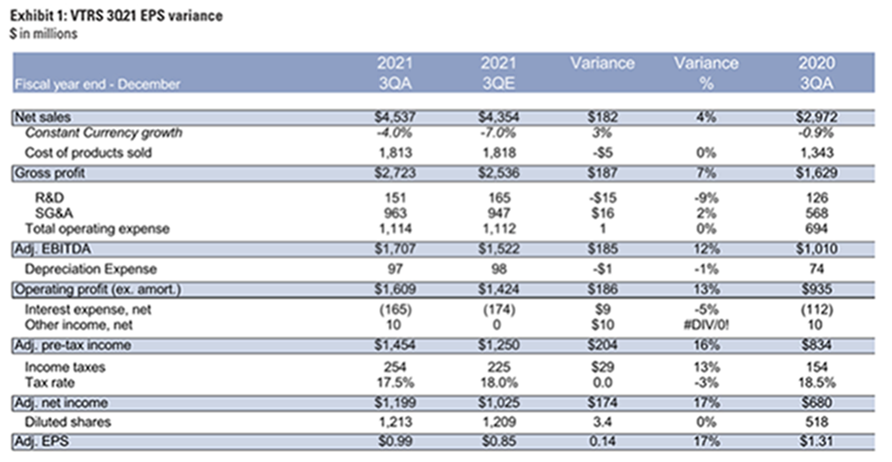

VIATRIS (Primera compañía por peso en la SICAV con una exposición del 3,25%):

El lunes publicó resultados del 3T21 muy por encima de lo esperado por el consenso de analistas del mercado con unos ingresos de 4.500 millones de dólares y un EBITDA ajustado de 1.700 millones (+10% por encima de lo esperado por el consenso). La mejora de los ingresos vino impulsada por una mayor fortaleza de las ventas de medicamentos propios de Viatris, con unas ventas de genéricos en línea con lo que esperaba la compañía.

Además la compañía incrementó sus previsiones de ingresos para este 2021 un 0,5% al rango 17,7-17,9 billones de dólares e incrementó el EBITDA esperado un 1,5% al rango 6,3-6,5 billones de dólares.

Estos resultados han sido tomados muy positivamente por el mercado, ya que dan una muy buena visibilidad de la compañía de cara al futuro próximo, y muchos brókers han estado incremento sus recomendaciones y sus precios objetivos esta semana para actualizar sus previsiones a la realidad de la compañía

Gráfico Acción Viatris últimas 10 sesiones (+10,61%).

La compañía sigue teniendo mucho potencial, cotiza a 3,8x PER2021, 6x EBITDA 2021 con un FCF Yield del 15% y un ratio DEUDA NETA/EBITDA (que era lo que preocupaba al mercado en los últimos meses) que ha pasado de 6,8x a 3,6x.

Goldman Sachs subió su precio objetivo de 17$ a 18$ (potencial del 23,54%)

Raymond James subió su precio objetivo de 17$ a 19$ (potencial del 30,40%)

Morningstar subió su precio objetivo de 24$ a 25$ (potencial del 71,59%)

Bernstein subió su precio objetivo de 19$ a 21$ (potencial del 43,05%)

JPMorgan subió su precio objetivo de 17$ a 18$ (potencial del 23,54%)

GRIFOLS (Tenemos una exposición en la SICAV del 2,94%):

Grifols anunció ayer que sus planes de recuperación económica tras el impacto de la pandemia del Covid van por el buen camino. La multinacional de hemoderivados registró una demanda “muy sólida” para sus principales proteínas plasmáticas.

El grupo industrial destacó la evolución de las inmunoglobulinas, con un aumento de un dígito medio, en un escenario de incremento de precios. La compañía espera que la tendencia se mantenga para todos sus medicamentos durante el año que viene.

La mejora del negocio viene acompañado por un aumento de los niveles de plasma por la reducción de los estímulos fiscales en EEUU y la buena evolución de los centros en Europa.

La obtención de plasma de Grifols se resintió durante el año pasado por la caída de donaciones durante el confinamiento y las medidas posteriores de contención de la pandemia. Con la recuperación económica en marcha, los cheques federales del Gobierno de EEUU fueron una segunda estocada a las reservas porque desincentivaron a los ciudadanos a acudir a los centros de plasma.

Grifols dispone de una red de 355 centros de plasma en todo el mundo. Más de 50 están ubicados en Europa y está prevista la apertura de 20 centros de plasma en Egipto para el periodo 2022 y 2023. La compañía espera cerrar el año con 370 puntos de donación de plasma.

La acción está en mínimos de los últimos 5 años después de la compra que hizo en Alemania de la compañía Biotest, y entendemos que no hay motivos para que la acción esté tan barata, Grifols siempre ha integrado muy bien las compañías que ha comprado y no debería preocupar el nivel de deuda.

Gráfico precio Grifols últimos 5 años.

BAYER (tenemos una exposición en la SICAV del 2%):

Publicó este martes del 3T21 muy por encima de lo esperado por el consenso a nivel de ventas (+15,0% frente +7,2% consenso) y EBITDA (+16,4% Vs +8,2% consenso), si bien en márgenes se sitúa más o menos en línea con lo esperado (21,4% reportado vs 21,3% consenso). La mejora viene principalmente por la división de Crop Science (ventas 3.850 millones de euros reportados vs 3.313 millones de euros consenso, EBITDA 471 millones de euros reportados vs 353 millones que esperaba consenso de mercado). El resto de divisiones, tanto Pharma (ventas reportadas 4.539 vs 4.464 consenso) como Consumer Health (ventas reportadas 1.346 vs 1.272 consenso), también han evolucionado mejor de lo esperado aunque en menor medida.

En cuanto al endeudamiento, en el trimestre estanco Bayen genera caja por valor de 400 millones de euros y reducen la Deuda Financiera Neta hasta 34.000 millones, si bien siguen esperando, como hasta ahora, 35.000 millones de euros de DFN para el cierre de 2021.

El Grupo mejora el guidance para este 2021 ligeramente y el crecimiento esperado en ventas ahora es del +7% excluyendo efecto divisa (vs +6% antes, +6,5% consenso y vs el +9,2% acumulado a 9 meses) y el margen EBITDA estimado sube al 25,5% (vs 25% antes, 25,5% consenso y vs 26,6% acumulado a 9 meses del 2021) lo que estaría en línea con nuestras estimaciones y consenso. Creemos que es una gran compañía, con una deuda muy manejable, un management excelente y un pipeline muy diversificado. Le vemos un potencial, desde los niveles de mercado, de más de un 20%.

MERLIN PROPERTIES (Tenemos una exposición en la SICAV del 2,65%):

Ha publicado esta mañana resultados del 3T21. Los resultados están en línea con lo previsto por los analistas de mercado y continúan la tendencia de mejora gradual que estamos viendo en un año 2021 que va de menos a más. En el acumulado de los 9 meses del año las rentas brutas caen un -1% por indexación negativa en la primera parte del año, caída de ocupación en oficinas y por efecto perímetro (tras ventas de activos). En términos comparables, las rentas del 3T21 estanco caen un -1,2% (-2,2% en 1S21) pero esto es debido a que, según la compañía, las rentas todavía no incorporan la inflación positiva que estamos viendo en España tras el verano (IPC de octubre +5,5%).

El crecimiento de rentas comparables por activo ha sido: oficinas (-2%), centros comerciales -1% y logística +1%. La ocupación cerró el trimestre en el 94,0% (+30 pbs frente a Junio del 2021).

En EBITDA acumulado el crecimiento es del +0,6% por los menores incentivos asociados a Covid19 otorgados a inquilinos frente a unos 9 meses del 2020 muy malos en ese sentido. La compañía va muy bien encaminada para rebasar las previsiones que tenía para el Fondo de Operaciones (FFO) de 0,56 euros por acción para todo el ejercicio. El FFO es la medida de rendimiento operativo para las Socimis.

El NTA cierra el trimestre en 15,69 euros (+0,7% frente a Septiembre del 2020).

La acción está barata cotizando con descuento del -39% sobre NTA y el mensaje sobre el guidance de FFO y el pago del dividendo son una señal muy positiva. Valoramos la acción por encima de los 11 euroslo que supone un potencial de un 20% respecto a su cotización de mercado.

La inflación acabará con los estímulos monetarios antes de lo previsto. Javier Ayuso.

La Administración de Estados Unidos anunció ayer que el índice de precios al consumo subió hasta el 6,2% en octubre, su peor dato desde 1990, debido al incremento de los precios de la gasolina y la alimentación, así como al aumento de las rentas. En Europa, aunque las autoridades monetarias insisten en que el alza de la inflación es coyuntural, los precios siguen creciendo y en España han superado el 5%. Lo que empezó como un amenaza latente se está consolidando en el mundo desarrollado y complica el panorama de la recuperación económica por la crisis de producción y distribución.

Ya la semana pasada, el presidente de la Reserva Federal, Jerome Powell, había anticipado el inicio del tapering; antes de fin de año se empezarán a reducir los estímulos monetarios en forma de compras de deuda pública y privada. Después del dato de inflación de ayer, muy pocos descartan que ese proceso se acelere, con el consiguiente problema en la estabilidad de las cuentas públicas y privadas. Todavía se mantiene la idea de mantener los tipos de interés bajos hasta 2023, cosa que en círculos financieros se empieza a poner en duda.

El IPC en EEUU aumentó un 0,9% en octubre, más del doble del 0,4% de septiembre. En términos de inflación interanual, el porcentaje registrado fue del 6,2, el peor dato en tres décadas. Estos datos ponen en tela de juicio las afirmaciones de la Administración Biden, en las que se justificaba el aumento de precios por la fase expansiva del consumo vivida esta primavera gracias a los planes de estímulo del Gobierno. Pero los precios disparados de la energía nada tienen que ver con eso, ni tampoco el colapso en las cadenas de producción por los problemas globales de distribución.

El Comité de Mercado Abierto de la Fed se había anticipado el de 3 de noviembre pasado al anunciar que empezaría este mismo mes a reducir las comprar de deuda pública y privada y que continuará en diciembre antes de reexaminar la situación. Todo parece indicar que se habrá acabado con todos los estímulos monetarios antes de junio de 2022. Powell quiso dejar claro en la conferencia de prensa de ese día que el tapering “no implica ninguna señal directa en relación a nuestra política de tipos de interés”. Por ahora.

Mientras tanto, en la Unión Europea siguen contemporizando con la amenaza de la inflación. La presidenta del Banco Central Europeo, Christine Lagarde, no se ha movido todavía de sus declaraciones de septiembre en el fórum sobre banca central, en Sintra (Portugal), en las que prometió hasta seis veces que la autoridad monetaria europea mantendrá su política expansiva, porque considera que la inflación es temporal. Llegó a apostar por un lustro de tipos de interés bajos.

Mes y medio después, los gobiernos europeos miran con temor al BCE ante la posibilidad de un giro en su política monetaria. No se espera que suban los tipos de interés a corto y medio plazo, pero ya no se descarta que se reduzcan las compras de deuda. En Sintra, Lagarde llegó a anunciar que reduciría “ligeramente” las compras de su programa antipandémico, aunque no las adquisiciones de bonos. ¿Qué pasará si al acabar el año los precios en los principales países comunitarios superan con creces las previsiones? Las palabras mágicas de coyuntural y transitoria para definir la inflación empiezan a tambalearse.

Para los países del sur de Europa, la política de estímulos monetarios está siendo la tabla de salvación, junto a los fondos Next Generation EU, para salir adelante de una crisis extraordinaria como la producida por la pandemia. Todavía está reciente el caos de la recesión tras la crisis financiera de 2008, que disparó la deuda pública en Grecia, Portugal, Italia y España, entre otros, y obligó a durísimos recorte en las cuentas públicas durante varios años.

En esta crisis, la Unión Europea se ha olvidado de la austeridad y ha regado a sus países miembros con ayudas y fondos para la reconstrucción económica, mientras compraba sus emisiones de deuda para evitar un colapso en las cuentas públicas del continente. Y todo ello, con el viento de cola de los tipos de interés a cero.

Pero tras el frenazo económico en toda Europa por la pandemia, y cuando se empezaban a advertir clarísimas señales de recuperación económica, ha vuelto a aparecer el fantasma de la inflación, unido a síntomas de desabastecimiento a nivel global. Los precios de la energía y de los fletes suponen una auténtica amenaza para la reconstrucción de las economías europeas.

En España, la situación es peor. Financial Times explicaba en los últimos días que nuestra economía estaba rezagada en cuanto a la recuperación económica, lo que unido al alza de la inflación augura un 2022 lleno de inestabilidad de las cuentas públicas. Los ingresos serán inferiores a los presupuestados y los gastos, superiores, por lo que el déficit y la deuda pública seguirán creciendo por encima de las previsiones.

Todo ello dificultará la elaboración de los Presupuestos Generales del Estado para 2023, para los que Bruselas exigirá el inicio de una cierta estabilidad fiscal. Si a eso unimos la posibilidad de que el BCE empiece a reducir la compra de deuda pública en algún momento, la situación no es muy halagüeña.

Siempre se ha dicho que la inflación es el impuesto de los pobres. Pero en este caso, pude provocar además un terremoto en las finanzas públicas españolas y de otros países europeos. No es para tomárselo a broma.

La política de la política monetaria. Ignacio de la Torre.

En una famosa conferencia de 1958 Isaiah Berlin distinguió entre libertad negativa, o aquella que conlleva la retirada de obstáculos e interferencias por los demás, a la libertad positiva, entendida como la libertad para forjar tu destino y controlar y moldear tu vida.

Los bancos centrales se gestaron para, de una u otra forma, controlar el suministro de “dinero” (base monetaria), con el objetivo de controlar la inflación y maximizar el nivel de empleo. En el caso de la FED, su fundación en 1913 incorporaba un tercer objetivo adicional: perseguir la estabilidad financiera. Mientras el patrón oro estuvo vigente la política monetaria se centraba en ajustar los tipos de interés en un nivel que asegurara que las reservas de oro se mantuvieran estables (si caían, el banco subía tipos, y viceversa). El progresivo abandono del patrón oro desde la primera guerra mundial provocó que las decisiones de los bancos centrales fueran especialmente relevantes para el devenir económico. La FED cometió importantes errores durante la gran depresión, errores que posiblemente alargaron e intensificaron la crisis. Durante la segunda guerra mundial, los bancos centrales ayudaron a sus gobiernos a financiar la conflagración, en general mediante políticas de tipos bajos ejecutada mediante el aumento de la base monetaria.

La FED en aquella época era un apéndice del Tesoro, cuya misión era maximizar ingresos para pagar el conflicto bélico. El banco central de EEUU solo logró una limitada autonomía en 1951 cuando automáticamente dejó de intervenir en la curva de tipos para así reducir el problema de la elevada inflación, pero siguió presentando bastante dependencia del poder político hasta la década de los 70. Desde entonces, el análisis académico probó que un banco central independiente generaba resultados mucho mejores para los ciudadanos, en forma de inflación más controlada, menor nivel de desempleo y tipos de interés más reducidos. En ese contexto no es de extrañar que muchos países avanzados confirieran independencia a las decisiones de la política monetaria. Aquellos que no han respetado esta máxima, como por ejemplo Turquía, han visto cómo la inflación se dispara, lo que a su vez ha empobrecido el país vía depreciación histórica de la divisa (un 80% abajo contra el dólar desde 2012).

Sin embargo, el intento de conseguir los objetivos que la ley marca a los bancos centrales ha podido generar efectos colaterales que hoy a todos nos preocupan. Por ejemplo, una política monetaria ultraexpansiva perseguida desde el estallido de la gran crisis financiera y especialmente desde la crisis Covid, ha podido ser clave para reducir los elevados niveles de desempleo, pero también han podido provocar fuertes aumentos de la desigualdad, al hacer subir intensamente los precios de los activos. En especial, el desplazamiento del ahorro hacia la vivienda ha provocado intensas subidas en muchos países (por ejemplo, en EEUU suben un 20%, en la OCDE de media un 9%, y en la zona euro, de media un 7%), hasta el punto de que se han multiplicado los problemas sociales asociados a la dificultad para alquilar o comprar casas.

Pues bien, por fortuna tenemos oficiales no electos que ejecutan política monetaria mejor que oficiales edulcorados por los políticos electos (como la FED de Arthur Burns en la época de Nixon). Sin embargo, recientemente se han multiplicado las voces exigiendo a los bancos centrales “que hagan más”. Entre otras, en el Reino Unido se les pide por mandato legal que actúe “contra el cambio climático” (objetivo cada vez más presente en el Banco Central Europeo), en Nueva Zelanda “que luche contra la subida excesiva del precio de las casas” y en EEUU “que la FED haga frente a las crecientes desigualdades”; de hecho, el gobernador Powell afirma seguir no solo la tasa de desempleo nacional, sino la tasa de desempleo por razas para tomar decisiones sobre política monetaria.

En este punto cabe preguntarse: ¿es factible perseguir múltiples objetivos a través de una única política monetaria?, ya que una misma decisión podrá ser útil en la consecución de un objetivo a costa de empeorar otro objetivo, y por otro lado ¿debemos asignar a políticos no electos responsabilidades políticas que deberían derivar de los políticos electos? Quizás para responder a esta segunda pregunta más de un lector se pregunte si la incapacidad manifiesta y continuada de mucho político electo para resolver problemas estructurales debería derivar la solución de un problema hacia la política monetaria, pero en este caso nos encontramos con un debate fundamental sobre la naturaleza de la democracia.

Siguiendo el pensamiento de Isaiah Berlin, los bancos centrales han disfrutado desde hace décadas de “libertad negativa”. Ahora las sociedades les encaminan hacia la “libertad positiva”. Deberíamos analizar los fundamentos y las consecuencias de tan histórica migración.

Buen fin de semana.