Os deseo todo lo mejor para el nuevo año, y que esta noche empecéis con buen pie.

La mayoría de los principales índices bursátiles del mundo despiden hoy un 2021 muy bueno. El S&P 500, el indicador más representativo del mercado estadounidense, ha logrado anotarse 70 récord del año. En Europa el Stoxx 600, que integra a las compañías más relevantes de diecisiete bolsas europeas, cerró a un 0,25% de su máximo histórico, al igual que el Cac 40 de París y se sitúa un 0,11%. El MSCI World también acaricia su cota histórica. Suiza y Suecia cotizan igualmente en zona de récord.

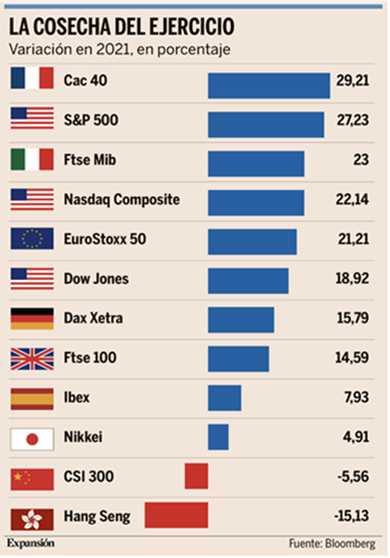

Las revalorizaciones anuales son en muchos casos sustanciosas. El Cac 40 de París, el más rentable, se revaloriza un 29,21%, seguido del Ftse Mib de Milán, con un 23%, y el Euro Stoxx 50, con un 21,21%. En Wall Street, el S&P 500 suma un 27,23%, mientras que el Nasdaq Composite gana un 22,14% y el Dow Jones, un 18,92%.

En España el Ibex 35 se queda muy rezagado entre los índices occidentales, con un ascenso del 7,93%, poco más de la mitad que el Ftse 100 de Londres y del Dax Xetra de Fráncfort, que avanzan un 14,59% y un 15,79%, respectivamente.

Distinta suerte corren las bolsas asiáticas. El Nikkei de Japón mejora su marcador anual un 5,33%, pero el CSI 300, que integra los 300 principales valores de las bolsas de Shanghái y Shenzhen, cae un 6,29%, mientras que el Hang Seng de la Bolsa de Hong Kong se deprecia un 15,22%. Las presiones regulatorias de Pekín sobre varios sectores empresariales, entre ellos la potente industria tecnológica, y los problemas de solvencia en parte del sector inmobiliario han ahuyentado a muchos inversores internacionales de los mercados chinos.

La tendencia alcista ha sido sólida en las bolsas occidentales durante todo el año, gracias a la recuperación de los sectores cíclicos. Había arrancado noviembre de 2020, tras el anuncio de las primeras vacunas eficaces contra el Covid. Aun sí la marcha ascendente de los mercados de acciones no ha estado exenta de varios episodios de nervios por las presiones inflacionistas derivadas en buena parte de los cuellos de botella en la cadena de suministros, el temor a un endurecimiento prematuro de los estímulos monetarios y algunos sustos sobre la evolución de la pandemia, especialmente ruidosos con la entrada en escena de la variante Ómicron.

Pero los inversores han encontrado apoyos sólidos con los que neutralizar las dudas y llevar en volandas a los índices. Cada conato de corrección se ha visto como una oportunidad de compra ante la gigantesca liquidez puesta en bandeja por los gobiernos y los bancos centrales, mediante unos programas de estímulos monetarios y fiscales sin precedentes para responder a la histórica crisis sanitaria.

Los mensajes acomodaticios de la Fed, el BCE o el Banco de Inglaterra incluso cuando los indicadores de subidas de precios han disparado todas las alarmas (ayer se conoció que el IPC en España ha trepado al 6,7% en diciembre, el nivel mas alto en casi tres décadas, luego comento con detalle) y su compromiso en ir normalizando la política monetaria sin poner en riesgo la recuperación económica han devuelto la tranquilidad una y otra vez a los mercados.

El mayor respaldo ha llegado, sin embargo, de los resultados empresariales que es lo que realmente se cotiza en las bolsas. Su crecimiento trimestre a trimestre ha ido superado las expectativas del consenso del mercado, insuflando grandes dosis de optimismo. Las previsiones apuntan a que el BPA (beneficio por acción) de las compañías del S&P 500 aumentará al cierre de 2021 más del 38% respecto a las cifras de 2019. Los analistas creen que no tiene sentido compararlas con las del anómalo 2020. El BPA del Nikkei crecerá previsiblemente más del 45% y el del Euro Stoxx 50, más del 12%.

En esta foto tan favorable no está el Ibex, los analistas estiman que habrá que esperar hasta 2023 para que los beneficios empresariales superen los niveles previos a la pandemia. Es el único de los grandes índices que cotiza por debajo del inicio de la crisis del Covid-19.

La penúltima semana del año 2021 estuvo repleta de eventos. En primer lugar, el Banco Popular de China, por primera vez desde abril de 2020, bajó el tipo preferente de los préstamos a un año al 3,8%, desde el 3,85%. A pesar de que el tipo de interés preferente a cinco años se mantuvo sin

cambios desde el mes anterior en el 4,65%, se prevé que el banco central chino seguirá flexibilizando su política para frenar la desaceleración económica. La sensación es que el banco Central Chino seguirá apoyando la economía. El único problema está en que los dos sectores más importantes del país siguen en una situación algo complicada. Para ser más precisos, por un lado, las tensiones del mercado inmobiliario chino siguen siendo elevadas. Por el otro lado, las compañías tecnológicas siguen sufriendo de los ataques por parte del regulador – la semana pasada Alibaba Cloud Computing, una filial del conglomerado Alibaba Group, fue acusada de ocultar vulnerabilidades de ciberseguridad. Se cree que la vulnerabilidad permite a un atacante ejecutar código de forma remota en un sistema atacado y luego obtener el control total de los servidores.

En Estados Unidos la semana pasada los analistas de Goldman Sachs han vuelto a empeorar su previsión de crecimiento económico para la primera economía del mundo tras las declaraciones del senador demócrata Joe Manchin de que no apoyaría el plan de gasto de 2 billones de dólares. Las

previsiones del PIB de EEUU para el primer trimestre se han rebajado de un 3% a un 2%. La previsión para el segundo trimestre se redujo al 3% desde el 3,5% anterior y para el tercer trimestre al 2,75%, desde el 3%. El voto de Manchin es fundamental para que los demócratas se aseguren la mayoría. El proyecto de ley exige una inversión masiva del gobierno en programas de protección social y medidas para hacer frente al cambio climático. Se espera que el paquete se financie con subidas de impuestos. Dado que los republicanos se oponen unánimemente a la iniciativa, los demócratas necesitan el apoyo de los 50 senadores de su partido.

En Europa uno de los mayores riesgos es la crisis energética. El cierre de los reactores de las centrales nucleares en Francia ha reducido su capacidad en un 10%. Se estima que la situación podría verse agravada por la baja potencia de energía eólica. A principios de esta semana, en las subastas,

los precios de la electricidad subieron a su nivel más alto desde 2009. A medida que las temperaturas se mantengan por debajo de lo normal no se espera que la crisis energética de Europa se resuelva pronto. Aun así, esto no significa que los precios del recurso natural seguirán batiendo records. De hecho, la semana pasada las cotizaciones del gas han caído después de que Estados Unidos envió 30 metaneros a la Unión Europea.

Por el lado de coronavirus, a los analistas les preocupa el hecho de que los países europeos vuelven a imponer las restricciones a medida que se extiende la nueva cepa Omicron. Por ejemplo, Alemania cerró las discotecas a partir del 28 de diciembre y prohíben las reuniones de más de 10 personas. Finlandia y Suecia restringen el acceso a los bares y restaurantes. El Reino Unido aún no tiene previsto reforzar sus medidas de cara a las Navidades, aunque ha registrado el mayor aumento de nuevos casos de COVID-19 de Europa. Los Países Bajos han impuesto un estricto bloqueo desde el lunes de la semana pasada (20 de diciembre).

La buena noticia es que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó el jueves pasado el uso de los comprimidos de COVID-19, desarrollados por la farmacéutica estadounidense Merck en colaboración con Ridgeback Biotherapeutics. El medicamento, llamado Molnupiravir, está diseñado para tratar la enfermedad de leve a moderada en adultos de riesgo. El día anterior, la FDA había aprobado los comprimidos de Paxlovid de la empresa farmacéutica Pfizer. Los fármacos de Merck y Pfizer podrían ser herramientas prometedoras en la lucha contra la pandemia de COVID-19, especialmente teniendo en cuenta la rápida propagación de una nueva variante del coronavirus «omicron». Se espera que el fármaco desarrollado por Merck sea menos popular que el de Pfizer, que reduce la probabilidad de hospitalización y muerte entre los pacientes de riesgo en un 90%, y prácticamente no tiene efectos secundarios. Por otro lado, el fármaco Megsk tiene mucha menos capacidad para prevenir la progresión grave de la enfermedad de lo que se afirmaba en un principio, con una reducción de sólo el 30% de los ingresos hospitalarios y las muertes entre los pacientes de riesgo.

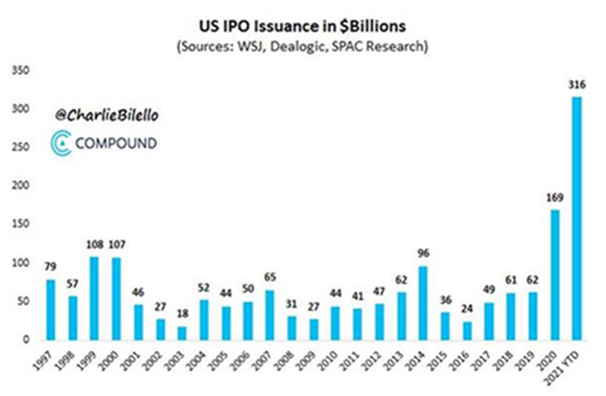

Un buen resumen de este año tan raro ha sido que se ha superado un récord de salidas a Bolsa. Algunos analistas toman este dato como un indicador de burbuja bursátil. Lo cierto es que muchas compañías han aprovechado los múltiplos a los que cotizan los mercados cotizados para sacar parte de su capital a Bolsa, puesto que supone que el coste de capital que implican estos múltiplos es menor al que les exige un private placement un fondo de capital riesgo o incluso puede equivaler, en algunos casos al coste de la deuda, con lo que este año ha sido un momento perfecto para sacar compañías a Bolsa y eso ha generado este récord de 316 billones de dólares de OPVs.

Para el año que viene estamos muy positivos en el sector salud (tenemos posición en Grifols, Viatris, Faes Farma, Merck, Bayer y otras pequeñas compañías de biotecnología), ya que nos parece que es el sector más barato y con más potencial en el corto plazo, es un sector que en general tiene ratios de deuda por debajo del resto del mercado global, con rentabilidades sobre el capital empleado muy elevados, rentabilidades por dividendo también por encima del resto de los sectores globales, y que se ha quedado muy barato por el Covid19, ya que la FDA y el resto de autoridades sanitarias han estado centradas en el coronavirus y han dejado de lado otras patologías y medicamentos. Un indicador para determinar cómo de barato está el sector es que en el año 2020 se batió el récord de compras dentro del sector farmacéutico, ya que muchas compañías farmacéuticas grandes han aprovechado los múltiplos a los que cotizan compañías comparables, o pequeñas compañías de biotecnología o farmacéuticas para comprar y aprovechar el momento para crecer inorgánicamente.

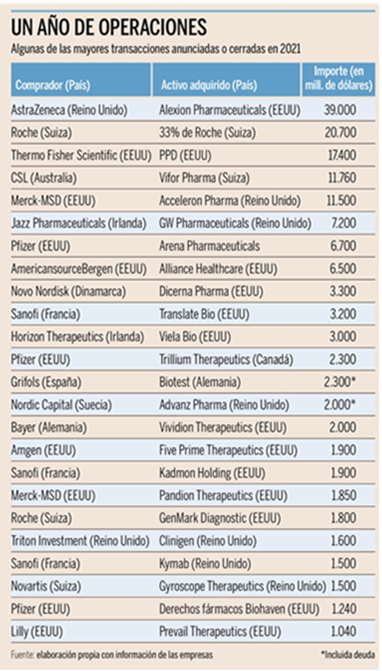

Las principales compras estuvieron protagonizadas por la tecnología médica y la salud digital, que vivieron un boom por las restricciones. Pero el sector ha recuperado el pulso en 2021 y cierra el año con un nuevo récord histórico en adquisiciones, al sellar operaciones por valor de 554.170 millones de dólares (489.600 millones de euros), según datos de Dealogic. Esta cifra no sólo supera en casi un 38% los 402.140 millones de dólares del año pasado, sino también los 532.000 millones de dólares (470.000 millones de euros) de 2019.

Cáncer, enfermedades raras, inmunología o terapias genéticas son algunas de las áreas en las que las farmacéuticas han salido de compras para ganar músculo, maximizar el potencial de sus carteras y hacerse con biotecnológicas que desarrollan tratamientos innovadores que aportarán futuros ingresos ante el vencimiento de las patentes de sus fármacos estrella, la mayor competencia o entrar en áreas terapéuticas que marcarán el futuro de la medicina. Todo ello en un momento de sólidos balances y financiación accesible.

AstraZeneca completaba en julio una de las grandes adquisiciones, la de la americana Alexion Pharmaceuticals por 39.000 millones de dólares. Suponía la incursión en el segmento de las enfermedades raras de la farmacéutica anglosueca, que ha desarrollado, junto a la Universidad de Oxford una de las vacunas contra el coronavirus. Pero no ha sido su única compra este año para reforzarse en enfermedades raras. En septiembre ejercía, a través de Alexion, su opción de compra sobre Caelum Biosciences por 150 millones de dólares, a los que se sumarán 350 millones más si los fármacos de esta biotecnológica alcanzan ciertos hitos comerciales y regulatorios.

Tras dos décadas como accionista histórico, la suiza Novartis se desprendía de su participación con derecho a voto del 33% en Roche. Su competidor y vecino en Basilea, pagaba 20.700 millones de dólares (17.800 millones de euros) por sus propias acciones. Novartis, que obtuvo una plusvalía de más de 12.000 millones de euros con la venta, acaba de anunciar la compra de Gyroscope Therapeutics por 1.500 millones de dólares para reforzar su área de oftamología, donde también se ha hecho con Arctos Medical. Además, su división Sandoz tomó el control del negocio de cefalosporinas (uno de los antibióticos más utilizados) de GSK por 500 millones de dólares.

Entre las grandes transacciones, Thermo Fisher Scientific se ha hecho con PPD por 17.400 millones de dólares en efectivo, con una prima del 24% sobre el valor de la firma de ensayos farmacéuticos.

El gigante biofarmacéutico australiano CSL, con la suiza Vifor Pharma por 11.700 millones de dólares en efectivo, en la mayor adquisición de su historia para diversificarse más allá de la fabricación de plasma sanguíneo, donde es uno de los líderes mundiales. CSL fabrica en Australia la vacuna de AstraZeneca. Vifor acaba de entrar en la mallorquina Sanifit Therapeutics, en una operación 205 millones de euros, además de otros 170 millones en función de los avances del fármaco experimental que la biotech española tiene en investigación.

Casi todas las grandes farmacéuticas han seguido comprando para reforzar sus carteras. La estadounidense Merck (conocida como MSD fuera de Estados Unidos y Canadá) pagaba en octubre 11.500 millones por Acceleron Pharma para diversificarse hacia potenciales tratamientos que generen nuevos ingresos, más allá de los fármacos contra el cáncer, donde cuenta con el superventas Keytruda. Acceleron aporta un prometedor medicamento para la hipertensión arterial pulmonar (HAP), un mercado potencial de 7.500 millones en 2026. También entró en Pandion (terapias para enfermedades autoinmunes) por 1.850 millones, pagando 60 dólares por acción (el doble de su cotización).

La francesa Sanofi se hizo en enero con Kymab (anticuerpos monoclonales para inmunología), en agosto con Translate Bio (su socio en la tecnología ARNm para vacunas) y en septiembre con Kadmon (terapias biotecnológicas para trasplantes). Ha invertido 6.600 millones de dólares en estas tres compras.

Pfizer acaba de adquirir Arena Pharmaceuticals, que desarrolla terapias innovadoras frente a enfermedades inmunoinflamatorias, por 6.700 millones de dólares. También ha ampliado su portfolio en oncología con Trillium Therapeutics, por 2.300 millones, desembolsando la prima más alta pagada por una biotecnológica desde 2018, y con los derechos para comercializar fuera de Estados Unidos dos fármacos contra la migraña de Biohaven Pharmaceutical.

Bayer, que el año pasado adquirió Asklepios (terapia genética) y Viralgen (vectores adenoasociados), compró en agosto Vividion por 2.000 millones de dólares para reforzar su área farmacéutica. Amgen se hizo con Five Prime por 1.900 millones para crecer en oncología y ha tomado una participación en Neumora (medicamentos de precisión para enfermedades cerebrales); Roche con GenMark (diagnóstico molecular) por 1.800 millones; Lilly con Prevail (terapia genética) por 1.040 millones; y Novo Nordisk pagó 3.300 millones de dólares por Dicerna.

El capital riesgo ha tomado también posiciones en el sector. Pese a fracasar la opa de 7.600 millones de dólares de Advent y el fondo soberano de Singapur sobre la sueca Sobi, al no alcanzar el 90% del capital previsto en la oferta (AstraZeneca bloqueó la venta de su 8%), Nordic Capital cerró la compra de Advanz por 2.000 millones, incluida deuda, y Triton Investment Management pagó 1.600 millones por la británica Clinigen. En España, Uriach vendió a MCH Private Equity su negocio de fabricación, I+D, licencia y suministro de productos farmacéuticos por un precio no desvelado.

Importante esta semana:

En China el PMI Manufacturero de Diciembre salió algo mejor de lo esperado (50,3 vs 50,0 esperado y 50,1 anterior). El PMI de Servicios de diciembre, mejora también más de lo esperado hasta 52,7 vs 52,0 esperado y 52,3 anterior. Finalmente, el PMI Compuesto de diciembre repite el dato del mes anterior y se sitúa en 52,2. Datos en general positivos de PMIs dado que todos ellos se sitúan por encima del nivel de expansión (por encima de 50) por segundo mes consecutivo. El sector manufacturero sigue beneficiándose de la fortaleza de las exportaciones y de la progresiva recuperación de la demanda interna. En cuanto al El PMI de Servicios, la cifra sorprende presentando mejoras respecto al mes anterior cuanto se esperaba algo de recorte debido a la presión en el consumo y las ventas minoristas (fruto de las restricciones y confinamientos por la variante Ómicron que se están produciendo en el país).

En Estados Unidos se publicaron ayer las peticiones semanales de desempleo se mantienen estables en 198.000 vs 206.000 estimado y anterior. El Paro de Larga Duración se reduce a 1.716.000 vs 1.868.000 estimado y 1.856.000 anterior. Ambos se encuentran ya en niveles pre-pandemia (218.000 y 1.700.000 respectivamente de media en 2019, el PMI de Chicago también se publicó ayer con un dato de 63,1 en diciembre vs 62,0 estimado y 61,8 anterior, datos muy positivos para las bolsas, que ponen de manifiesto la fortaleza de la economía americana. El empleo sigue su proceso de recuperación y se prevé que vuelva a pleno empleo en 2022.

La semana que viene empezaremos el año 2022 con muchas referencias macroeconómicas.

En Estados Unidos contaremos con los datos de empleo de diciembre, encuesta privada ADP (410.000 esperado frente 534.000 anterior)y con aceleración esperada en la creación de empleo en el informe oficial, nóminas no agrícolas 400.000 esperado vs 210.000 en noviembre, lo que llevaría a una nueva moderación de la tasa de paro hasta 4,1% frente al 4,2% del mes anterior y acercándolo al pleno empleo, y salarios moderándose hasta 4,2% interanual vs 4,8% anterior. También serán importantes las encuestas adelantadas de ISM de diciembre, manufacturero y de servicios, con moderación esperada en ambos aunque manteniéndose en niveles compatibles con un sólido crecimiento, así como los PMIs finales de diciembre (compuesto, manufacturero y de servicios) que se espera que mantengan el buen tono de los datos preliminares. A todo ello se sumarán las Actas de la última reunión de la Fed (de la reunión del 15 de Diciembre) en la que decidió acelerar el ritmo del tapering (duplicándolo a partir de enero 2022) y elevó su dot plot a corto plazo, aunque manteniendo sin cambios el nivel de llegada de los tipos de interés a largo plazo (2,5%).

En Europa, la atención estará en los IPC preliminares de diciembre en la Eurozona y Alemania, estimándose cierta moderación desde niveles muy elevados hasta 4,7% esperado (vs 4,9% anterior) en el caso europeo y 5,1% esperado (vs 5,2%) en el germano. A esto se sumarán los precios a la producción en la Eurozona, que aunque seguirían acelerando su tasa interanual (22,8% esperado vs 21,9%) podrían mostrar una notable desaceleración mensual (1,1% esperado vs 5,4%). También prestaremos atención a los datos finales de PMIs de diciembre (compuesto, manufacturero y de servicios) que confirmarán la desaceleración vista en los datos preliminares, sobre todo en servicios, al igual que harán las encuestas de confianza de la Eurozona del mismo mes. Asimismo conoceremos las primeras cifras de PMIs de diciembre en España e Italia, previsiblemente más afectadas en su componente de servicios por el reciente avance de los contagios.

En China, PMI compuesto, manufacturero y servicios Caixin (estabilidad esperada en manufacturas, ligera caída en servicios), y en Japón PMIs finales compuesto, manufacturero y de servicios, todos ellos de diciembre.

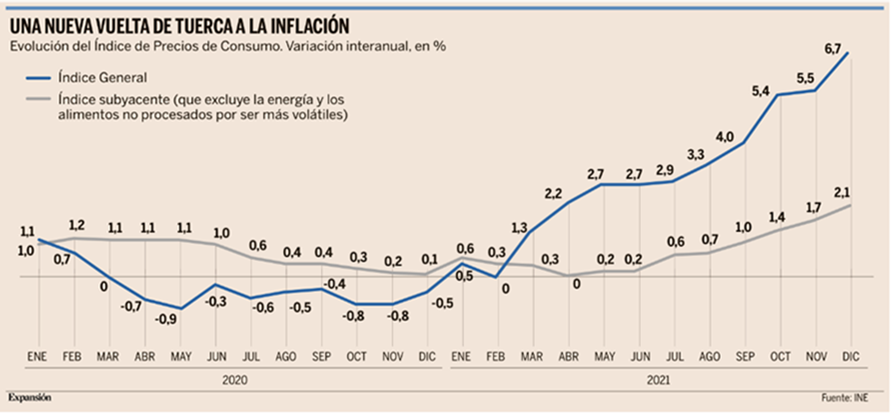

Ayer se publicó el nuevo dato de inflación en España. En Diciembre la inflación escaló al 6,70% y golpea el poder adquisitivo familiar y el margen de empresas.

La inflación da una nueva vuelta de tuerca al cierre del año, escalando 1,2 puntos en diciembre, hasta el 6,7%, de acuerdo con los datos que publicó ayer el Instituto Nacional de Estadística (INE). Y, lo que es peor, lo que en un principio podía catalogarse de subida “transitoria” de los precios (algo en lo que insistía la vicepresidenta primera y ministra de Economía, Nadia Calviño, por ejemplo), cada vez parece estar volviéndose algo menos temporal, habida cuenta de que los incrementos de los productos energéticos se están filtrando a cada vez más bienes y servicios. Y esto genera enormes efectos negativos en la economía, empezando por la pérdida de poder adquisitivo de los ciudadanos y la pérdida de valor de los ahorros y siguiendo por el desplome de los márgenes de beneficios de las empresas, una posible escalada de tensiones laborales para reivindicar subidas salariales e, incluso, presiona una eventual restricción en la política monetaria por parte del Banco Central Europeo (BCE), en caso de que se produzcan estos efectos de segunda ronda.

El Índice de Precios de Consumo (IPC) se ha disparado hasta el 6,7% en diciembre, como resultado de “la subida del precio de la electricidad y el aumento de los precios de la alimentación”, según el INE, que destaca que se trata de la mayor subida de precios desde 1992. Sin embargo, esta subida que ha sorprendido a todos los analistas (la Fundación de Cajas de Ahorros, por ejemplo, apostaba hace dos semanas por un dato del 5,8%, en línea con el de noviembre) no se ha quedado contenida a los precios de la energía y los alimentos, ya que el dato subyacente, que excluye precisamente ambos componentes, se eleva cuatro décimas, hasta el 2,1%. Esto se debe a que muchas empresas están empezando a repercutir en sus clientes la subida de la luz, de los costes de fabricación o de transporte que ellos mismos padecen, pero lo hacen en mucha menor medida que sus costes, ya que los precios industriales se disparan un 33,1% anual en noviembre. En otras palabras, las compañías repercuten parte de la subida precios que sufren pero, dada la atonía de la demanda por el incremento de la factura de la luz, se ven obligadas a afrontar una fuerte caída de los márgenes de beneficios, cuando no a vender a pérdidas por los precios pactados meses atrás.

Sin embargo, los problemas para las empresas no acaban aquí, ya que la pérdida de poder adquisitivo de los trabajadores está empezando a tensar las relaciones laborales. De hecho, el 88,37% de las empresas españolas prevé realizar incrementos salariales, de acuerdo con una reciente encuesta de KPMG, aunque la cifra será insuficiente como para compensar la subida de precios, ya que el aumento medio será del 2%. Y esto, a su vez, puede generar un nuevo problema a nivel macroeconómico, porque puede hacer que las subidas de precios que inicialmente se preveían transitorias se acaben consolidando en la economía, al dar sustento a la demanda agregada en el futuro. Esto es lo que se califica como efectos de segunda ronda y que puede hacer que la subida de precios se siga prolongando e, incluso, que se intensifique en el futuro.

Por ejemplo, la empresa de gestión de activos Federated Hermes señala que “la inflación global empeorará en el primer semestre del año antes de empezar a remitir” y señala que el IPC estadounidense (un punto por encima del español en la actualidad) podría llegar a escalar hasta por encima del 10% en los próximos meses. Estas cifras abren el debate sobre si los grandes bancos centrales deberían empezar a reducir sus actuaciones, dado que el recalentamiento de los precios está ahogando por completo el impulso proveniente de la demanda embalsada el año pasado y de los estímulos fiscales. Sin embargo, muchos economistas alertan de que hacerlo de forma precipitada sería infructuoso y contraproducente, porque no afectaría a los precios de las materias primas y la electricidad en los mercados internacionales y, además, provocaría una fuerte subida de las primas de riesgo, algo muy peligroso cuando la deuda de los países europeos ya asciende al 100% del PIB y la de España supera el 120% del volumen de la economía nacional.

Previsión 2022: Crecimiento con riesgos a la baja. Koldo Echebarria

A lo largo del próximo año, España irá recuperando la actividad perdida durante la pandemia. Los pronósticos más recientes esperan un crecimiento relativamente vigoroso, de entre el 5% y el 6%, si bien el resultado final dependerá de cómo evolucionen los factores que en los últimos meses han trabado el ritmo de nuestra actividad. La complejidad de la coyuntura, dada la singularidad de los fenómenos que estamos atravesando, hace que estos modelos enfrenten ahora mayores dificultades para acertar en sus previsiones, pudiendo encontrarnos ante correcciones significativas.

Desgraciadamente, sobre el crecimiento pronosticado se ciernen riesgos que pueden corregirlo a la baja. La actividad va a estar condicionada por factores sujetos a alta incertidumbre, como la evolución de la pandemia, la superación de los cuellos de botella en las cadenas de suministro o el carácter del repunte de la inflación y sus implicaciones en la política monetaria. Esta falta de claridad no favorece la recuperación del consumo ni la inversión privada. Junto a todo ello, persisten las dudas sobre la capacidad de las administraciones públicas para ejecutar los recursos europeos en los plazos previstos. En el lado positivo, solo se me ocurre pensar en el potencial de crecimiento de la actividad exportadora de las empresas. Veamos estos factores por separado.

La evolución de la pandemia es todavía el factor más determinante del futuro de nuestra actividad económica. Creemos haber pasado lo peor, pero los especialistas insisten en el riesgo de nuevas variantes más contagiosas y letales. La manera en la que Ómicron ha desbaratado los planes en el último mes del año y la lección aprendida por los gobiernos a la hora de reaccionar rápido, con medidas restrictivas de la movilidad y de la actividad social, deben estar presentes en cualquier análisis de riesgos. El problema de fondo, que es el bajo índice de vacunación especialmente en los países en desarrollo, puede seguir golpeándonos y recordarnos que, en términos de la movilidad del virus, la tierra es un único país y las barreras nacionales son puertas en el mar. Urge acelerar y hacer mucho más ambicioso el programa de vacunación a escala global y fortalecer la regulación internacional contra las pandemias, como ha venido reclamando la Organización Mundial de la Salud. Nada hace pensar, sin embargo, que esto vaya a lograrse, dada la escasa capacidad de actuación multilateral que hemos observado hasta el momento.

La incertidumbre sanitaria es el freno principal que puede encontrar la evolución del consumo, que había repuntado con vigor, canalizando el ahorro acumulado durante el periodo de mayores restricciones. En el caso de nuestro país, el factor pandemia afecta muy especialmente a la actividad del turismo y la restauración, que podría verse limitada, tanto por nuevas condiciones y exigencias, como por el temor de los consumidores a contagiarse. También hay que estar atentos a otros factores que han trabado el consumo en los últimos meses, como los cuellos de botella en la cadena de suministro o el alza de los precios de la energía, que obliga a desviar recursos al consumo interno. Estas restricciones también moderan el gasto de las empresas, que está por ver si rebajarán con carácter duradero gastos de desplazamiento, restauración o incluso de espacio utilizado. Tras la experiencia vivida durante la pandemia, la nueva normalidad en la oficina está todavía por definirse.

La actividad exportadora podría experimentar un nuevo impulso, aunque difícilmente como el experimentado en la salida de la anterior crisis. Las cifras del primer semestre del año, con un récord histórico de volumen de exportaciones, son una señal positiva. Sigue habiendo mercados de crecimiento atractivos para las empresas españolas de tamaño medio, competitivas en precio y en calidad y con flexibilidad y atrevimiento para seguir expandiéndose fuera de nuestras fronteras. Próximo Oriente o Sudeste asiático son mercados de amplio potencial de crecimiento donde los productos y servicios españoles tienen recorrido al alza. Un ejemplo de ello podría ser el de la internacionalización de la educación superior, con un multiplicador que casi triplica el gasto por matrícula y donde no alcanzamos ni la mitad de estudiantes de nuestros países vecinos. El apoyo de la red comercial y de nuestras entidades financieras en el exterior será muy importante para concretar estas expectativas.

La evolución de la inversión pública es el factor sobre el que se han puesto más esperanzas, dado el compromiso adquirido por la Unión Europea para canalizar los fondos Next Generation. De nuevo, aquí el riesgo parece situarse a la baja, frente a las ambiciosas metas de gasto planteadas por el Gobierno. La maquinaria de la administración en materia de gasto está diseñada para minimizar riesgos y no para aprovechar oportunidades, a lo que se une la estructura descentralizada del Estado que, si por un lado, acerca el gasto a la realidad territorial, por otro, obliga a complicados procedimientos de coordinación interadministrativa. A esto se une el hecho de que, acertadamente, se quiere poner el acento en temas como la sostenibilidad o la digitalización y llegar a la parte del tejido productivo más necesitada de transformación, que son las pymes; esto obliga a redoblar el esfuerzo de gestión de los programas e introduce factores de complejidad a los que nuestras administraciones no están muy acostumbradas.

Con todo, la preferencia en este ámbito debe ponerse en la calidad, no en la cantidad del gasto, aunque esto extienda en el tiempo su efecto sobre la actividad económica. Hay que asumir que frente al corto periodo de ejecución previsto inicialmente, deberán obtenerse numerosas prórrogas. Finalmente, pese a algunas voces, no creo que las autoridades europeas vayan a vestirse de negro para condicionar la liberación de los fondos a determinadas reformas; no estamos ante un rescate, sino ante un esfuerzo compensatorio por el impacto de la pandemia que se traduce en ayudas no reembolsables por el momento.

El factor que reúne una mayor incertidumbre tiene que ver con la inversión privada. Hay una densa incertidumbre ambiental, en la que además de la pandemia, concurre un contexto de política económica con vientos en contra (retirada de estímulos, costes crecientes y alza de impuestos) y un contexto global en el que se acumulan las zonas calientes (Ucrania, Taiwán, Norte de África o Irán). Además, es difícil calcular el impacto sobre la inversión a corto plazo del daño sobre el tejido empresarial que ha provocado la pandemia; además de las empresas que se han visto obligadas a cerrar, no conocemos aún la magnitud de las insolvencias generadas por la crisis, aunque las señales disponibles son preocupantes. Con menos recursos propios y eventuales limitaciones de crédito por prudencia de los bancos, las perspectivas de inversión privada es probable que sufran recortes o por lo menos tarden en concretarse.

Queda por último analizar el impacto del elefante en la habitación, el que a todos nos preocupa, pero del que es más difícil opinar: la evolución de la inflación, como fenómeno transitorio o duradero. Es difícil pronunciarse sobre ello. Hay factores en el alza de precios que deberían ser transitorios, como el atasco en las cadenas de suministro o el alza de precio de materias primas. Sin embargo, hay otros signos preocupantes que nos llevan a pensar en un cambio más estructural de precios relativos: la tendencia de desglobalización de centros productivos, acercando a los mercados la producción de bienes; la evolución de China, que de exportar deflación al resto del mundo, puede pasar a hacer lo contrario; las rigideces que se advierten en el mercado de trabajo con desajustes cada vez mayores entre oferta y demanda de empleo, que van a encarecer la factura salarial; y el coste de la transición energética que hace pensar en un alza de precios más duradera. De tratarse de esta segunda posibilidad, asistiremos a un endurecimiento de la política monetaria con consecuencias muy duras para el acceso y coste del crédito público y privado.

Finalmente, la preocupación cuantitativa por el crecimiento debe combinarse con una preocupación cualitativa. De la inversión de hoy sale el sistema productivo de mañana. Mejorar la calidad de la inversión pública, sin concentrarnos en el cemento, los raíles o los cables y realizar inversiones en ciencia, investigación y tecnología, es crucial en el momento actual. También lo es mejorar la calidad del gasto corriente, del que depende la efectividad de sectores enteros como la educación o la sanidad. Y finalmente, es clave que la inversión privada mire a la innovación, aprovechando disrupciones tecnológicas que abren un nuevo mundo de oportunidades. No olvidemos que el crecimiento, aunque esencial, no es un fin en sí mismo, sino un medio para construir una sociedad mejor y la calidad en este sentido nos debe preocupar al mismo tiempo y manera que la cantidad.

Los precios se desbocan. José María Rotellar.

Los precios se desbocan; no es que no dejen de crecer, sino que aumentan de manera muy importante, como muestra el indicador adelantado del IPC de diciembre, cuya tasa interanual aumenta 1,2 puntos respecto a la de noviembre y se sitúa en el 6,7% –con impacto importante en ella de los precios de la energía–, con una inflación subyacente –que excluye los alimentos no elaborados y el componente energético– que se incrementa 4 décimas, hasta el 2,1%, que nos permite ver, un mes más y de manera cada vez más clara, que la subida de precios ya se está trasladando a toda la economía. La tasa mensual del índice general de precios sube también de manera importante, nada menos que 1,3 puntos. Así, desde noviembre del año pasado se está produciendo una escalada de la tasa anual de inflación, subiendo desde el -0,8% interanual de noviembre de 2020 hasta el 6,7% de este mes de diciembre, con un pequeño respiro que reflejó el índice en el pasado mes de febrero, donde se aplanó ese mes para crecer, al mes siguiente, 1,3 puntos, para continuar incrementándose en los meses restantes. Es, así, la tasa más alta desde los tiempos en los que se firmó el Tratado de Maastricht: no había una inflación tan elevada en España desde marzo de 1992, hace casi treinta años.

El incremento de los precios de la energía, derivado de una demanda creciente y de una disminución de la oferta por haber arrinconado diversas fuentes energéticas antes de tener un plan alternativo viable y por no apostar, de manera absurda, por la energía nuclear como energía limpia y abundante, está infligiendo un impacto muy alcista en los precios, al que se unen los provocados por los costes de transporte y la escasez de oferta de determinados componentes, que presionan también al alza los precios.

Todo este impacto ya se deja sentir, como he venido diciendo durante los últimos meses, a lo largo de toda la cadena de valor. Los precios industriales están pulverizando sus registros, con incrementos de más del 30% interanual, que incrementa los costes de las industrias, algunas de las cuales están parando o limitando su producción, que provocará una reducción adicional de oferta y precios más caros. Por otra parte, quienes no limiten su producción van a terminar por trasladar esos mayores costes al consumidor en todos sus productos, con lo que subirán los precios de manera generalizada y mermará la renta disponible de los agentes económicos, cosa que ya está sucediendo.

No debemos obviar lo peligrosa, por perniciosa para toda la actividad económica, que es la inflación, pues introduce un elemento que no aporta nada positivo, sino que encarece toda la actividad económica, la hace menos competitiva y puede crear un círculo vicioso que lastre el desarrollo económico durante tiempo. Mientras que la Reserva Federal, con el anuncio de tres subidas de un cuarto de punto para 2022, y el Banco de Inglaterra, que ya ha subido tipos veinticinco puntos básicos, el Banco Central Europeo (BCE), insiste en que este repunte de la inflación parece que será pasajero, sólo con impacto importante en el corto plazo, de manera que, aunque lo vigilen, no están tomando decisiones firmes conducentes a aplicar una política monetaria más restrictiva (la finalización de las compras extraordinarias por coronavirus parece que serán reemplazadas incrementando el programa ordinario), que embride el alza de precios que estamos viviendo, aunque ya admiten que es más duradera de lo que preveían.

Siendo cierto que el repunte de la inflación puede ser pasajero –especialmente, con la tensión introducida por los precios de la energía– insisto en que no se puede tomar a la ligera y obviar el problema, porque si se da la espalda al mismo y no se contempla en toda su extensión, puede transmitirse la presión inflacionista al medio y largo plazo, cosa que cada vez empieza a cobrar una mayor probabilidad.

Adicionalmente, introducirá también presión extra en la negociación colectiva por vía salarial (especialmente ahora que la reforma laboral del Gobierno recupera en materia salarial la prevalencia de los convenios sectoriales frente a los de empresa), que puede llegar a crear una espiral peligrosa precios-salarios, que disminuiría la productividad y la competitividad de nuestras empresas, con pérdida de penetración en mercados exteriores y descenso de exportaciones y, por tanto, menor actividad e inferior generación –cuando no destrucción– de puestos de trabajo.

Como último ejemplo de los muchos negativos que puede provocar la inflación, me referiré al coste adicional de las pensiones, especialmente tras aprobar el Gobierno el abandono del factor de sostenibilidad y del índice de revalorización, que atenuaban el deterioro del sistema, y que ahora empeora al indexar, nuevamente, la revalorización de las pensiones a la evolución de los precios. Con esta inflación creciente, la factura de las pensiones aumentará, y mucho, sólo por este efecto. De ese modo, el incremento será de un 2,51% (la media interanual de los últimos doce meses, de diciembre de 2020 a noviembre de 2021) y supondrá un mayor coste para la Seguridad Social de alrededor de 5.000 millones de euros al año, que muestra la grave irresponsabilidad del Gobierno al olvidarse del factor de sostenibilidad y poner en riesgo, así, las pensiones.

Son tres ejemplos que pueden causar un impacto muy negativo en la actividad económica y en el empleo, aunque el aumento inflacionista fuese sólo temporal en el corto plazo, pero que, con el impacto concatenado en los temas comentados y la merma de oferta por encarecimiento de componentes tecnológicos y de transporte, puede convertirse en estructural o, por lo menos, ese plazo temporal es cada vez más largo. El propio Banco de España decía recientemente que un 60% de las empresas subirán precios en 2022.

Se hace imprescindible seguir de cerca la inflación, no olvidarnos de que es el objetivo único del BCE, y combatirla, evitando que el alza del corto plazo pueda consolidarse en el medio y largo plazo, porque, de volverse estructural, nos encontraremos entonces con un problema adicional a la ya incierta situación económica que vivimos. Cuanto más tarde se actúe, más restrictiva puede que tenga que ser entonces la política monetaria, con el consiguiente impacto negativo para los deudores financiados a tipo variable. Por eso, conviene tomar la decisión cuanto antes: el Banco Central Europeo no puede aplazar su decisión más tiempo y debe afrontar, de manera más decidida, el combate contra la subida de precios en el conjunto de la eurozona.

La inflación puede perjudicar al valor real de los activos; perjudica al poder adquisitivo; fomenta un mayor endeudamiento –por valer, en términos reales, menos, las deudas–; por otra parte, perjudica a los presupuestos públicos que refinancian la deuda de manera constante, camino, en la práctica, de deuda perpetua, al poder sufrir incremento en el coste de dicha refinanciación si suben los tipos de interés para poder controlar esa subida de precios; y supone una mayor presión tributaria para los agentes económicos, ya que, al subir los precios, la base sobre la que se aplican los impuestos es mayor, con mayor perjuicio para quienes tienen menos renta. Todo ello, además, puede terminar en la comentada espiral precios-salarios peligrosísima para la economía, en el marco, además, del estancamiento económico que se puede producir si se comete el error de volver a nuevas restricciones –que podría introducirnos en el indeseable camino de la estanflación– en lugar de preocuparse por suministrar vacunas a todas las zonas del planeta para evitar la transmisión del virus.

Los factores del ‘cisne negro’ del IPC. Rafael Pampillón Olmedo

El poeta romano Juvenal acuñó la expresión cisne negro. En la actualidad se utiliza, con cierta frecuencia, en el análisis económico o sociológico. Lo cierto es que cada vez resultan más frecuentes los cisnes negros. Es decir, los sucesos inesperados e impredecibles de alto impacto. En 2020, conocimos uno: el Covid-19. Ahora podemos estar experimentando otro cisne negro: la inflación.

El INE informó ayer de que la inflación en España, medida por la variación del Índice de Precios al Consumo (IPC), tuvo en 2021 un aumento anual del 6,7%. Se trata de su nivel más alto desde 1991. Ello se debió a muchos factores. Por ejemplo, la escasez de semiconductores, el incremento del precio de la electricidad, la falta de mano de obra especializada y los elevados precios de los fletes, que encarecieron la producción de las empresas. Otro elemento a tener en cuenta fue la paralización parcial de algunas factorías.

Pero quizá los factores más importantes, que desencadenaron esta elevada inflación en el conjunto del año 2021 fueron los incrementos de los precios de las materias primas y de los alimentos frescos. Estos dos son los componentes más volátiles de la cesta del IPC. En primer lugar, la subida del precio del petróleo (más de un 58% en los 12 últimos meses) hizo que se encarecieran también los combustibles y los lubricantes. Y, en consecuencia, también los transportes. En segundo lugar, se disparó el precio del gas y, por tanto, el de la electricidad. Y, finalmente, por razones meteorológicas y de aumento de la demanda, se multiplicaron los precios de los alimentos (legumbres, hortalizas, pescado, aceite de oliva, frutas frescas, carne de ovino, etc.)

Efectos de segunda vuelta

Aunque la inflación medida por los aumentos del IPC, estuvo originada por la subida de los precios de las materias primas, poco a poco, se ha ido trasladando a otros bienes y servicios (por ejemplo, la electricidad), afectando a los costes de todo el proceso productivo.

De ahí que la situación en 2022 pueda ser peor, por los llamados efectos de segunda vuelta. Es decir, a corto y medio plazo, los factores inflacionarios impregnan al aparato productivo con mayores aumentos de precios a los bienes y servicios finales. Lo que podría desembocar en una inflación estructural. Es más, las empresas ya están sufriendo estos aumentos en sus costes, que se están transmitiendo a los precios finales. Ya se observan efectos de segunda ronda en la inflación anual subyacente (que elimina energía y alimentos no elaborados). Así, mientras en el conjunto de 2020 la subyacente fue del 0,1%, en 2021 escaló hasta el del 2,1%.

Otro riesgo es la depreciación del euro. En los próximos meses, la depreciación del euro frente a otras monedas conducirá a que los bienes importados se vuelvan más caros, lo que supondría un aumento del IPC. El euro cotizaba ayer a 1,13 dólares, frente al 1,23 de principios de enero. En doce meses, se ha producido una depreciación del euro del 9%. El euro podría seguir depreciado en 2022: por la subida de tipos de interés de la Reserva Federal, que atraerá capitales hacia Estados Unidos; por la política fiscal expansiva americana, que acarreará aumentos de la deuda pública y, por tanto, mayores tipos de interés en el mercado de bonos estadounidense.

Necesidad del ‘tapering’

No se debe olvidar que la inflación es también un problema monetario. Y que, como consecuencia de las políticas monetarias superexpansivas, no solo España sino también muchos otros países están experimentando sus mayores tasas de inflación en décadas. Es el caso de Estados Unidos, Reino Unido, Alemania y la zona del euro.

De ahí que una de las grandes novedades que va a traer el año 2022 es el tapering. Se trata de un término financiero de reciente utilización que procede del mundo del deporte. Viene a ser una reducción de la intensidad de los entrenamientos a medida que se acerca la competición. En su aplicación a los bancos centrales, tal como ha señalado el último Consenso de PwC, se trataría de reducir los estímulos monetarios, que se han puesto en marcha en los momentos más duros de 2019 y 2020. De ahí que el Banco Central Europeo comenzará a reducir la compra de activos (tapering) durante 2022. Y empezará a subir los tipos de interés en 2023. Esta reducción de estímulos a la larga irá acompañada de una subida de los tipos de interés. A corto plazo, estas decisiones no tienen por qué causar un gran impacto en los mercados. Una de las razones por las que se adoptaría el taperingsería intentar contener el alza de los precios.

Conviene recordar que la inflación es, en sí misma, negativa para la sociedad. Produce elevados costes en la economía, ya que supone una pérdida de poder adquisitivo para los consumidores. Por eso se denomina el impuesto de los pobres, ya que las clases menos privilegiadas de la población son las que destinan la mayor parte de su renta al consumo. Y su pequeño ahorro en una cuenta corriente pierde valor día a día.

Además, la inflación disminuye la competitividad de las exportaciones. Tanto más cuanto que los precios españoles están subiendo más rápido que la media europea. Esto supone una pérdida irrecuperable de competitividad de nuestros productos en los mercados exteriores. Sin embargo, la previsión, para la segunda mitad de 2022, es más alentadora: la inflación se irá reduciendo.

Enseñanzas de 2021 (II). Jesús Sánchez-Quiñones.

El año que finaliza también ha dejado enseñanzas para los inversores.

– Los Bancos Centrales seguirán apoyando. A pesar del anuncio de subidas de tipos en EE.UU. y de menor volumen de compra de bonos por parte del BCE, los tipos seguirán en niveles mínimos, o incluso negativos en Europa, y la liquidez seguirá siendo abundante.

– El mandato «tácito» de la Fed de evitar descalabros en los mercados financieros sigue vigente. Cuando Powell fue preguntado por qué no finalizaba ya las compras de bonos, tras anunciar las próximas subidas de tipos y el calendario de reducción de compras, contestó que «podría impactar en las condiciones financieras«. La Fed conoce la influencia sobre el consumo y el crecimiento de una caída considerable de las cotizaciones.

– El riesgo de la renta fija. La valoración de los bonos cae cuando los tipos de interés de dichos bonos suben. Así, la rentabilidad ofrecida por el bono del Estado español a diez años ha pasado en el año de 0,05% a 0,57%. Esta subida de la rentabilidad ha provocado una caída de su precio del 4%. La renta fija solo proporciona rentabilidad fija a vencimiento.

– Con la inflación actual y la previsible para al menos los dos próximos años, los ahorradores más conservadores se ven abocados a que su patrimonio financiero pierda poder adquisitivo año tras año, salvo que decidan convertirse en inversores y asumir riesgos.

– Liquidez hacia las bolsas. La falta de rentabilidad ofrecida por la renta fija, la ingente cantidad de liquidez disponible y la escasa percepción de los riesgos ha empujado a gran parte de la liquidez hacia las bolsas, especialmente en EE.UU. La bolsa estadounidense ha recibido este año flujos récord de más de un billón (con doce ceros) de dólares, cantidad muy superior a la de años anteriores. Como resultado, el S&P ha marcado 70 máximos históricos en el año.

– La liquidez y la falta de alternativas seguras y rentables provoca excesos. Algunos pequeños valores de la bolsa americana como Gamestop o AMC experimentaron subidas de más del 1.000% en escasos días motivadas por la existencia de elevadas posiciones cortas (vendidas) y la influencia de alguna red social que empujó a miles de pequeños inversores a posiciones altamente especulativas. En ambos casos las pérdidas han sido cuantiosas para miles de incautos.

– El peligro del apalancamiento. La liquidación del hedge fund ARCHEGOS, tras sufrir pérdidas de más de $10.000, puso de manifiesto el riesgo del apalancamiento. ARCHEGOS mantenía apalancamientos entre 5 y 8 veces su patrimonio. La liquidación del fondo ha causado cuantiosas pérdidas a unos cuantos bancos de inversión. Afortunadamente fue un mero aviso, y no un preludio de pérdidas en cascadas en los bancos.

– La burbuja de las SPAC se desinfla. Otro exceso del año ha sido el auge y mal comportamiento de las SPAC (Special Purpose Acquisition Company). Estas sociedades en el momento de su salida a bolsa solo tienen caja y su objetivo es adquirir una o varias empresas una vez cotizando. En 2021 han salido a bolsa en EE.UU. 613 SPACs captando 162 mil millones de dólares. Pese a ello, el índice de las 25 mayores SPACs ha retrocedido un 38% en el año.

– El año del bitcoin. La salida a bolsa de COINBASE, la principal plataforma de criptodivisas, ha supuesto un espaldarazo al bitcoin como activo invertible. A su vez, ha puesto de manifiesto la falta de regulación en un mercado donde la misma entidad (Coinbase) puede ser a la vez la bolsa (exchange), creador de mercado, intermediario, depositario e incluso financiador de posiciones. Todo ello sin que se le aplique ninguna normativa y regulación de conflictos de interés. La normativa y regulación de este tipo de activos no tardará en llegar.

– Excesos del arte digital (NFTs). Otra muestra del exceso de liquidez es la cuantía que se ha llegado a pagar por una obra digital NFT (Token no fungible). En una subasta de Christie´s se adjudicó una obra digital por $69 millones.

– La locura del Metaverso. El mundo paralelo virtual que pretende crear la antigua Facebook (Meta) ya tiene sus propios excesos. Así, un inversor (si se le puede llamar así) ha pagado $650.000 por un yate virtual. Una compañía ha sido capaz de desembolsar $4,3 millones por unos terrenos virtuales. En cualquier caso, las grandes empresas de lujo ya están lanzando sus propias colecciones digitales y adquiriendo «locales» en centros comerciales virtuales.

Cuando la liquidez es abundante y los activos seguros y rentables escasos, los excesos proliferan. Los excesos suelen acabar mal. Aunque durante un largo periodo los riesgos no hayan aflorado, no quiere decir que no existan.

Os deseo un feliz año nuevo!!