Las Bolsas americanas han empezado el año con mal pie, ayer registraron importantes retrocesos tras una serie de declaraciones de funcionarios de la Reserva Federal que afirmaron que la FED combatirá activamente la inflación. La recién estrenada vicepresidenta de la FED Lael Brainard avisó sobre que podrían subir tipos tan pronto como en el mes de marzo para asegurar que las presiones de precios de alta generación económica se controlen. Las posibles subidas de tipos pudieran ser rápidas ya que la economía se sitúa en un ciclo económico mucho más sólido que en anteriores crisis. Algunos analistas son de la opinión que el aumento de los tipos, consecuencia del fuerte crecimiento económico podría impulsar a los inversores hacia las acciones de valor, que tienden a ser más cíclicas y ofrecen flujos de caja a corto plazo.

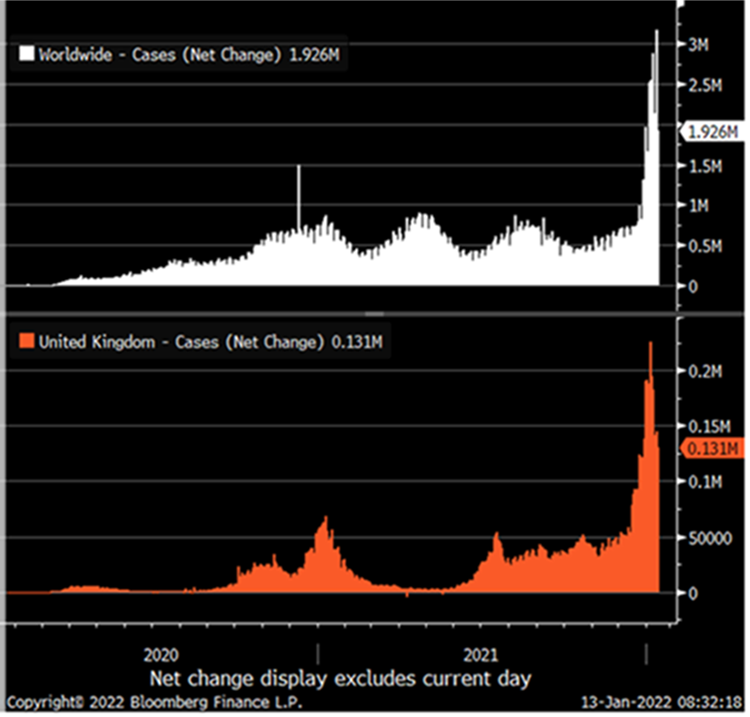

Positivas noticias en el plano de la pandemia, con el número de contagios reduciéndose en Londres (como ocurrió con Ómicron en el Sur de África), y las declaraciones de varios países (Suiza, España, Reino Unido) de que el Covid podría pasar de una fase pandémica a otra endémica, lo que reduciría el temor sobre una desaceleración del ciclo.

El movimiento más fuerte de esta semana se ha producido en el eurodólar, sin un motivo aparente el dólar se ha devaluado desde el 1,135 de antes de ayer al 1,148 que ha hecho esta mañana

Movimiento euro/dólar últimos 3 días.

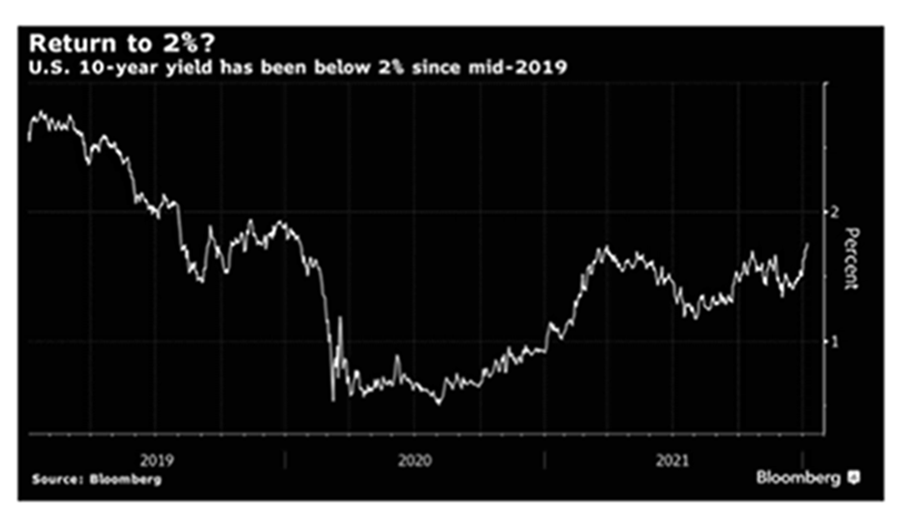

La curva del bono americano ya ha incorporado el ajuste inmediato, con la subida de 0,25% en la reunión de marzo altamente descontada, las previsiones del mercado apuntan a que la Fed subirá entre 3 y 4 veces este año, y algunos analistas esperan que la primera subida se produzca este mismo marzo.

Yield del Bono americano a 10 años últimos 12 meses:

De lo que he leído esta mañana sobre las posibles razones del movimiento de la divisa lo más interesante que podría justificarlo es:

– Se ha producido un giro en las inversiones de renta variable hacia la bolsa europea desde la americana, las Bolsa Europea lleva una subida en lo poco que llevamos de año del 2% el FTSE 100, plano el Euro STOXX y +0,89% el IBEX 35 frente a la caída del 5% en el año del Nasdaq y del 2,25% del S&P 500, que hacen que se compren euros para ese fin. Sobre todo, se está viendo en este comienzo de año una rotación de sectores y compañías growth a otras más value, como comenté anteriormente, que podría justificar esa compra de euros.

– Hay rumores de que el Banco Central Europeo pueda mover ficha este mismo año. Es cierto que la curva descuenta una subida de 10 puntos básicos para este año, pero ya lo hacía hace unas semanas, pero lo cierto es que el BCE no es la Fed ni las economías tampoco se parecen. El economista jefe del BCE, esta misma semana reiteraba que una subida de tipos por parte del BCE este año es muy poco probable.

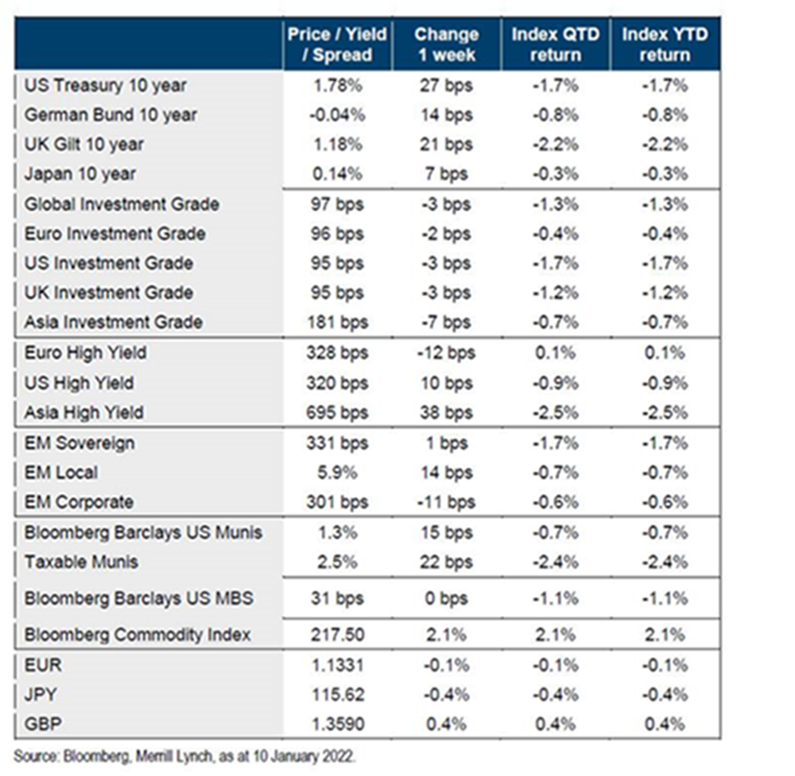

El temor a la inflación y que los bancos centrales aceleren la retirada de estímulos, está provocando una liquidación de las carteras de deuda soberana de los gestores y una subida de las rentabilidades. Esto se complementa además con una oleada de emisiones por parte de entidades financieras, Gobiernos y empresas, que tratan de ampliar sus colchones de liquidez antes de que empeoren las condiciones del mercado.

Los gestores están acelerando la rotación hacia unos bonos que pagan precios ligeramente superiores, un fiel reflejo de que la era de los tipos cero se está acabando.

La semana pasada se publicaron las Actas de la Fed de la reunión de Diciembre en las que se empieza a hablar de reducción de balance (quantitative tightening), que según algunos miembros de la Fed debería empezar a reducirse poco después de la primera subida de tipos (en torno a Marzo-Junio). Esta interpretación de una retirada de estímulos más rápida de lo esperado ha impulsado las rentabilidades de los bonos soberanos de Estados Unidos al alza, como comentaba, con fuerza en lo poco que llevamos de 2022 (TIR 10 años +0,25% hasta 1,76%, en su peor semana desde Febrero del 2021) pero también con traslado a Europa (Alemania +0,13% a -0,04%).

En la Eurozona la inflación alcanzó un récord en diciembre en el 5% interanual.

En Estados Unidos, los datos de empleo de diciembre fueron positivos, con la creación de 0,2 millones de empleos, una tasa de paro que baja al 3,9% y unos salarios que suben un +4,7%.

Estas últimas semanas ha generado mucho interés entre los gestores e inversores la última nota de Ray Dalio, en el que espera que 2022 sea un año de transición, parecido a lo que fueron el 2010-2011 (etapa después de la crisis financiera y previa a la crisis soberana), o el 2002-2003 (etapa post-burbuja .com).

“2022: A Year of Transition. 2022 will probably be one of those less volatile transition years that occur between those more volatile years that bracket the short-term (typically eight years, +/- four years) debt and political cycles. 2022 will be the third year after a massive global cyclical stimulation to end a recession and the second year after the big presidential political change from the right to the left in the United States. As a result I expect that most likely 2022 will be one of those transition years that come after the big stimulations and before the big tightenings and recessions—e.g., more like 2010-11 than 2008, or more like 2002-03 than 2000. With the economy more than back to having capacity constraints and experiencing inflation, there will be a lessening of the extraordinary easing and some tightening but probably not enough to kick things over. Typically in this phase of the cycle equities and other asset prices rise at the same time as interest rates rise. Also, typically in this phase of the cycle economic and market volatility is lower than in those exciting years that mark the major tops and bottoms of the short-term (eight years, +/- four years) economic and market cycles”.

https://www.linkedin.com/pulse/2022-year-transition-ray-dalio/?published=t

Importante esta semana:

En Estados Unidos el miércoles se publicó el dato de inflación de Diciembre. La inflación general de diciembre se aceleró en línea con lo esperado alcanzando los máximos desde 1982 con la general en el 7,0% y la subyacente en el 5,5% (por encima de lo esperado). En este sentido el miembro de la Fed Mester defendió una Reserva Federal ágil que reduzca el balance tan rápido como sea posible mientras que Daly (Fed de S. Francisco) se mostró a favor de empezar a subir en Marzo del 2022 y Harker (Fed de Filadelfia – no vota) y Bullard, en la misma dirección, respaldarían más de 3 subidas en 2022 (en línea con el mercado) y una reducción de balance más rápida que en 2018. El libro Beige de la Fed advirtió sobre un avance sólido de los precios y un impacto negativo sobre la actividad por los problemas adicionales en el mercado laboral a causa de los contagios por la variante Ómicron.

En el dato de inflación de Diciembre de Estados Unidos los precios de los vehículos usados siguieron subiendo, como lleva ocurriendo desde Octubre, con cierta fuerza (+3,50% mensual), mientras que el de los vehículos nuevos subieron de forma más moderada (+1,0%). Por otro lado, partidas más asociadas a la reapertura de la economía mostraron un crecimiento relevante, como es el caso de los servicios que crecieron un 0,3% mensual (4% interanual). Especialmente destacables fueron las presiones inflacionistas que se observan desde componentes de carácter estructural y con un peso muy relevante en la cesta del IPC como son los alquileres.

En la Eurozona las actas del BCE marcaron una recuperación que continúa por el buen camino, pero con problemas constantes por la cadena de suministros, el aumento de los precios y la variante Ómicron.

Esta semana las declaraciones de los miembros del Banco Central Europeo fueron más conciliadoras, con Lane señalando que espera que la inflación se modere a lo largo de este año y se sitúe por debajo del 2.0% para el 2023 y el 2024. Adicionalmente, planteó que no observa desarrollos en la actualidad que le hagan pensar que los precios se situarán por encima del objetivo de la Autoridad en el medio plazo. En este sentido, Lagarde compareció el martes en el Bundestag (Alemania) en la misma línea.

El Banco Mundial alerta de una “ralentización pronunciada” y revisa a la baja sus perspectivas de crecimiento Global al +4,1% para 2022 y +3,2% para 2023 frente al +5,5% en 2021. El Banco Mundial comenta que “tras una fuerte recuperación en 2021, la economía global está entrando en una desaceleración pronunciada en medio de amenazas como las variantes del COVID y una subida de la inflación, la deuda y las desigualdades en ingresos que pueden poner en peligro la recuperación en las economías en desarrollo”.

En el ámbito empresarial JP Morgan, Wells Fargo y Citi presentan hoy resultados del 4T21 y del año completo. El próximo martes lo hará Goldman Sachs, mientras que Morgan Stanley y Bank of America esperarán hasta el miércoles. Los analistas creen que los grandes bancos de Wall Street darán muestra de su fortaleza presentando unos beneficios anuales históricos, según estimaciones de Bloomberg y Refinitiv.

Más modestos serán los resultados del último trimestre que, según las previsiones de FactSet, podrían alcanzar en conjunto los 31.200 millones de dólares, es decir, un 2,4% menos que en el mismo periodo del ejercicio anterior.

En el cómputo anual, las estadísticas son mucho más optimistas. Por ejemplo, según las previsiones de los analistas, se espera que los beneficios netos de JPMorgan y Bank of America registren un incremento cercano al 60% en 2021. En el caso de Citi se calcula que podría llegar a ser casi el doble que en 2020, superando los 21.000 millones de dólares.

Esta mejora récord en la actividad de los grandes bancos de Wall Street se debe a dos factores. Por un lado, que el segmento de créditos a los hogares se ha comportado mejor de lo esperado. Los datos de la Reserva Federal recopilados por Bloomberg muestran que el volumen de préstamos de los 25 mayores bancos fue un 3,5% más alto a finales de diciembre que un año antes.

Generalmente, la evolución de los créditos es una variable clave para los inversores, ya que un descenso en la demanda es una mala señal para el negocio bancario. Sin embargo, las entidades estadounidenses han logrado desempeñar un buen papel pese a la debilidad en el mercado de los préstamos gracias a la buena evolución de otras líneas de negocio, sobre todo de la división de banca de inversión, aunque también destaca el área de operaciones bursátiles, que también muestra signos de mejora.

El mercado de fusiones y adquisiciones estuvo especialmente activo el pasado ejercicio, lo que se ha traducido en unos buenos números para los resultados de los bancos en 2021. Según Bloomberg, los ingresos de esta división podrían llegar a mostrar una mejora del 15% en el cuarto trimestre, hasta alcanzar en conjunto 31.000 millones de dólares entre octubre y diciembre, según cálculos de Dealogic. En términos de cuota de mercado, el liderazgo en este caso es para Goldman, seguido de JPMorgan y Morgan Stanley.

En cuanto a la actividad de los grandes bancos como intermediarios en los mercados bursátiles, Bloomberg pronostica una caída del 5%, pero los analistas ya hablan de una “vuelta progresiva a la normalidad” en la división de trading, una de las que más impacto tienen en la cuenta de resultados. En el caso de Goldman, por ejemplo, Factset prevé que aporte alrededor de 4.200 millones de dólares en beneficios sólo durante el último trimestre del año, lo que supondría una mejora del 20% respecto al mismo periodo de 2020, aunque todavía estaría un 45% por debajo de lo registrado entre enero y marzo de 2021.

Para 2022, todos los focos están puestos en la evolución de la inflación –en récord histórico del 7%– y en la respuesta de la Reserva Federal, que ha acelerado la retirada de estímulos en el primer trimestre para previsiblemente subir los tipos en marzo.

En Estados Unidos el Beneficio por Acción esperado para el 4T21 se ha revisado al alza un +0,9% desde el final de la presentación de resultados del trimestre anterior (todavía por encima de la media histórica pero más moderado que en las dos campañas anteriores) hasta un crecimiento de +22,3% (vs +40,1% del 3T21) impulsado por los sectores cíclicos, sobre todo. La previsión de ingresos para el 4T21 fue más negativa que positiva (60% negativo) por primera vez desde 2T20. Con todo los analistas esperan que las sorpresas positivas en resultados continúen moderándose por debajo del 82,7% del 3T21 (vs 78,3% media histórica), y donde pesarán cada vez más los problemas de suministros. El soporte a las bolsas será positivo pero más moderado que en los últimos trimestres.

En Europa, (Euro STOXX) el consenso espera un crecimiento del BPA 4T21 del +28,5% vs +50,1% en 3T21 tras revisarse un -2,0% desde el final del trimestre anterior (por el mayor impacto por distorsiones en las cadenas de suministro que en Estados Unidos). Con todo los analistas esperan un ratio de sorpresas positivas por debajo del 61,9% anterior y más cerca de su media de los últimos 5 años de 58,4%. En cuanto a márgenes en el Euro STOXX se espera impacto negativo todavía marginal por la inflación de costes en 4T21 y transitoriamente algo más severo para 1S22 (hasta que las empresas terminen de trasladar el incremento de costes a precios) frente a la estimación de consenso de analistas que apunta a niveles estables hasta 2023. En el Ibex 35 el BPA esperado por el consenso de analistas para el 2021 y el 2022 apunta a crecimientos del +174,1% y -6,4% respectivamente (sin revisiones considerables en el último mes).

MERLIN PROPERTIES (Tenemos una exposición 2,97%):

Sector Inmobiliario. El precio de la vivienda subirá más de un +5% en 2022 y las ventas superarán el nivel pre Covid.

La prensa económica española se hizo eco esta semana de las previsiones sobre el sector inmobiliario español, concretamente sobre la vivienda, mercado en el cual se augura una nueva subida de precios superior al +5% tras el +4,2% que habría registrado en 2021. La subida de precios vendría acompañada por una recuperación de las ventas hasta niveles previos a la pandemia (incremento estimado de entorno al 10% de acuerdo con información del diario Expansión).

Además de la escasez de producto, especialmente obra nueva y producto en buen estado en zonas con elevada demanda, se unen otros factores como la demanda embalsada y ahorro acumulado durante los meses de pandemia y el cambio de percepción y prioridades en cuanto a la vivienda principal por parte de la población.

También en el mercado del alquiler los expertos anticipan unas subidas de precios superiores al 5%, debido en gran medida al efecto de la actualización de rentas por la subida del IPC. Noticia positiva para el sector inmobiliario español, que anticipa un buen año tanto a nivel patrimonial como promotor, especialmente ante una coyuntura con una marcada inflación.

MELIÁ HOTELS (Tenemos una exposición en la SICAV del 3,06%):

Exceltur ha anunciado esta semana sus previsiones para el 2022:

1-. Exceltur prevé que la actividad en el sector turístico español cierre en 2022 tan sólo un 13% por debajo del nivel pre Covid-19.

2-. La aportación del sector a la economía española alcanzaría 135,5 millones de euros, un 10,5% del PIB 2022.

3-. Esta previsión implica un crecimiento de +53% frente al 2021 y Exceltur prevé que Ómicron deje de tener impacto a partir de abril.

4-. La actividad del sector cayó en 2020 hasta un 34% del nivel de 2019 y habría recuperado hasta el 57% en 2021.

La economía ante 2022: riesgos y oportunidades. Federico Steinberg y José Pablo Martínez. Real Instituto Elcano

El año 2022 debería consolidar la recuperación económica global y asegurar que los países más rezagados en el crecimiento durante 2021, como España, alcancen el nivel de producción prepandemia. Pero más allá de este tono de optimismo, que comparten prácticamente todas las instituciones económicas internacionales, existen elementos económicos y geopolíticos que podrían reducir significativamente el dinamismo y obligan a mantener la cautela. El principal sigue siendo la aparición de nuevas variantes del Covid-19 que lleven a mayores restricciones. Pero también destacan la elevada inflación, posibles subidas anticipadas de tipos de interés, la erosión de la cooperación internacional y la reaparición de las guerras comerciales o las tensiones en Ucrania y Taiwán, cuyo trasfondo es la redefinición de las relaciones internacionales y un marco de creciente antagonismo entre Occidente, por un lado, y China y Rusia, por otro.

Tras un 2021 en el que las vacunas contra el virus permitieron a la economía mundial en su conjunto superar los niveles de actividad previos a la pandemia, el escenario base de las previsiones del Fondo Monetario Internacional (FMI) es que en 2022 se consolide esta trayectoria de recuperación y la economía global crezca en el entorno del 5%. No obstante, hasta el momento, dicha recuperación está teniendo un notable carácter asimétrico, con los países que han avanzado más rápido en la vacunación y que han podido sostener políticas monetaria y fiscales más expansivas (los avanzados en general, y en especial Estados Unidos, pero también China y otras economías asiáticas) destacando sobre las demás.

Esperando el rebote

En España, después de un 2021 en el que el efecto rebote fue menor de lo esperado y el PIB avanzó alrededor del 5%, de cara a 2022 se espera una expansión mayor, apoyada por una progresiva normalización del turismo internacional, el ahorro embalsado todavía no gastado (parte del cual se está dirigiendo a un sector inmobiliario al alza), y la llegada de cuantiosos fondos europeos; lo que debería impulsar el PIB por encima del registrado en 2019 (el empleo y la afiliación, afortunadamente, ya han superado los niveles prepandemia).

En este contexto, cabe subrayar la importancia del arsenal de medidas fiscales y monetarias puestas en práctica desde el inicio de la pandemia por la mayoría de los países, que han evitado la aparición de profundas cicatrices en el sistema productivo susceptibles de erosionar su potencial de crecimiento a costa, eso sí, de un incremento en sus ratios de deuda pública de entre 15 y 30 puntos sobre el PIB y de importantes aumentos de la desigualdad, sobre todo en España. En esta línea, a lo largo de los próximos años la Unión Europea (cuyos primeros ajustes fiscales no se producirán antes de 2023) y Estados Unidos, darán continuidad a esta política expansiva a través del plan de recuperación Next Generation EU, destinado a la transición hacia un modelo productivo más sostenible y digital, y del programa Build Back Better, que servirá sobre todo para modernizar las anquilosadas infraestructuras norteamericanos.

En todo caso, conviene recordar que la volatilidad seguirá siendo muy elevada. Habrá que tomarse las predicciones macroeconómicas con mucha cautela y también es probable que veamos revisiones del crecimiento al alza y a la baja, así como fuertes caídas y rebotes de las bolsas, según vayan apareciendo noticias sobre la evolución de la pandemia.

En el apartado de riesgos, y asumiendo que el Covid-19 se convertirá en endémica y que tendremos que seguir vacunándonos durante mucho tiempo, la clave estará en ser capaces de acelerar la vacunación, sobre todo en los países pobres y en desarrollo, para lograr que no aparezcan variantes todavía más letales y contagiosas que delta y ómicron que nos lleven a confinamientos y restricciones a la actividad económica. Convivir con el virus será, por tanto, el principal reto.

En el campo macroeconómico, y en un contexto de mantenimiento del tono expansivo de la política económica, la principal amenaza es la consolidación de la actual tendencia inflacionista, iniciada a mediados de 2021 fruto de la combinación de un auge en la demanda de bienes con un lento reinicio de la actividad productiva, que ha mostrado importantes limitaciones de oferta, así como cuellos de botella en las cadenas de suministro globales.

La evolución de precios

Así, aunque este desacople entre oferta y demanda mundial junto al resto de dificultades logísticas parece que tendrán una naturaleza transitoria, y que, por tanto, la inflación no debería volverse permanente, existen factores que sugieren que el alza de los precios se extenderá a lo largo de 2022, en particular los de la energía.

Entre ellos destaca una infraestimación del colapso de los puertos marítimos, el déficit crónico de transportistas, la posibilidad de que el aumento en la compra de productos tecnológicos se deba a un cambio permanente en el patrón de consumo en busca de una mayor digitalización del hogar, así como una falta de inversión del sector energético con capacidad para restringir la oferta e incrementar los precios, fenómeno que en Europa podría agravarse en caso de nuevos incidentes en el abastecimiento de gas procedente de Rusia y Argelia.

Un escenario de esta naturaleza, retroalimentado a su vez por un apreciable aumento de los salarios y de las expectativas inflacionistas de hogares y empresas, abocaría a los bancos centrales a retirar los estímulos monetarios y a subir los tipos de interés con mayor prontitud e intensidad de lo previsto, con el consiguiente tensionamiento en la sostenibilidad del endeudamiento tanto público como privado, especialmente en los países emergentes (y con un importante foco de riesgo en China, cuyo sector inmobiliario está claramente sobredimensionado y de Turquía, que ya está experimentando una importante depreciación de su moneda).

Esto sucedería antes en Estados Unidos que en la zona euro, y podría abocar a algunas economías en desarrollo a revivir el escenario de principios de los años 80 del siglo pasado, cuando la contracción monetaria norteamericana y los problemas de deuda llevaron a la década perdida de América Latina.

Pasando a los riesgos geopolíticos, hay que subrayar las posibilidades de reactivación de la guerra comercial y el proteccionismo en un contexto de tenue desglobalización por la revisión de las vulnerabilidades estratégicas vinculadas a la dependencia de productos clave de China, a la acelerada erosión de las instituciones de cooperación internacional, en particular la parálisis de la Organización Mundial del Comercio (OMC), y al apetito por utilizar la política comercial para lograr objetivos medioambientales o políticos, lo que hará de 2022 el año del inicio de los aranceles verdes liderados por la Unión Europea.

Conflicto EEUU-China

En este sentido, no es descartable un resurgir de la guerra comercial entre China y Estados Unidos, habida cuenta de que los compromisos alcanzados en diciembre de 2019 no se están cumpliendo. Pero también hay que subrayar que podría haber nuevos acuerdos comerciales preferenciales, sobre todo en Asia, y que los datos muestran que no se ha producido la intensa desglobalización que algunos vaticinaban al principio de la pandemia.

Y eso nos lleva a que las tensiones entre grandes potencias y a los riesgos asociados a los procesos electorales y las dinámicas políticas internas de algunos países clave. Se habla abiertamente de una posible invasión rusa de Ucrania o de un enfrentamiento militar en Taiwán como consecuencia del avance chino y la respuesta estadounidense (también de problemas en países del norte de África que tocan mucho más cerca a España).

Aunque ninguna de las dos tendría por qué producirse, ambas tendrían un importante impacto económico, además de tensar enormemente la relación transatlántica y entre los socios europeos, así como la rivalidad entre occidente, por una parte y China y Rusia (que se sienten cada vez más cerca), por otra. Conflictos de este calado, además, harían muy difícil avanzar en temas clave que requieren la cooperación internacional, sobre todo la lucha contra el cambio climático, la aceleración de la vacunación o las nuevas líneas maestras de la gobernanza de la globalización, en particular en temas de fiscalidad, finanzas y normas para la economía digital.

Por último, y de especial importancia para España, en Europa hay citas electorales destacadas, así como tensiones entre europeístas y euro-críticos nacionalistas de extrema derecha, que podrían dificultad el necesario (y vital para España) proceso de integración fiscal y política comunitario.

Calendario electoral

Habrá que estar atentos a las elecciones presidenciales francesas, en las que Emmanuel Macron debería volver a ganar; al posible paso de Mario Draghi de primer ministro a presidente en Italia, que podría desencadenar elecciones anticipadas que dieran la victoria a la extrema derecha; a los problemas en la implementación del acuerdo del Brexit o los retos al estado de derecho y la integración que plantean de forma cada vez más clara en países como Polonia o Hungría.

En definitiva, 2022 debería de ser el año de consolidación del crecimiento económico y paso de la pandemia a la endemia, con la subsiguiente necesidad de aprender a convivir con el virus. Será también el año en el que seguramente sabremos si la inflación se convierte en permanente (a partir del verano debería comenzar a reducirse, aunque aún no sabemos si habrá efectos de segunda vuelta y cómo reaccionaran los bancos centrales).

También será, probablemente, el último año de la expansión fiscal en Europa. En 2023 se reactivarán las reglas fiscales, probablemente reformadas para evitar una vuelta a una austeridad que en estos momentos podría ser letal para la estabilidad política.

Pero también será un año en el que, lamentablemente, veremos consolidarse un antagonismo en las relaciones internacionales cada vez más claro.

Aunque Rusia no invada Ucrania ni China Taiwán, se irá imponiendo con cada vez más fuerza el uso de las amenazas y la retórica de la confrontación entre grandes potencias, que nos retrotrae a los peligrosos años de la Guerra Fría.

Y nuestro problema es que aún no sabemos si la Unión Europea podrá convertirse en una gran potencia.

2022: disrupciones tecnológicas y amenazas empresariales. Ignacio de la Torre. Economista jefe de Arcano Partners, profesor en IE Business School.

A fecha de hoy, Tesla capitaliza más que las diez mayores empresas de coches cotizadas del mundo, que incluye a gigantes como General Motors, Nissan o Volskwagen. Aunque muchos criticaron a Elon Musk y su proyecto empresarial, el mercado le está dando la razón. Lo que subyace no es una guerra por un mercado, sino una forma disruptiva de entender los negocios. Posiblemente unas cuantas empresas de coches no sobrevivirán a dicha disrupción, al igual que empresas y sectores que en su momento eran líderes acabaron cayendo como consecuencia de su lentitud en entender la magnitud de una disrupción. Como ejemplo, el sector de ferrocarriles representaba más de la mitad de la capitalización bursátil en EEUU y en Reino Unido. Hoy su peso es insignificante. Algo parecido ocurre con el sector de televisión, amenazado por el auge de plataformas como Netflix o HBO.

Se ha denominado al Covid como una “explosión cámbrica” que ha acelerado la disrupción digital muchos años, algo que puede a su vez acelerar el triunfo y la muerte de empresas y sectores. Baste como ejemplo que prácticamente un nivel muy reducido de las acciones cotizadas (sobre todo las tecnológicas) han generado la casi totalidad de los retornos de la Bolsa norteamericana (a su vez la que mejor se ha comportado) en los últimos años.

¿Qué disrupciones podemos vislumbrar para este año entrante?

Primero: la revolución de la movilidad. No hablamos sólo de que el número de coches eléctricos se multiplicará por trece esta década. Hablamos también del impacto que los vehículos autónomos generarán en importantes sectores. La inteligencia artificial facilita que los camiones autónomos, que ya circulan en Nevada, puedan ser una solución a la escasez de mano de obra que se observa en varias economías, pero también una importante amenaza a una profesión numerosa. Conducir por ciudades con coches autónomos es más difícil para un robot, pero en Yokohama ya circulan taxis sin conductor de Nissan.

Segundo: la aceleración de la robótica. Si nos encontramos ante la llamada “gran dimisión”, mostrando un mercado laboral en la OCDE muy tensionado, las empresas reaccionan aumentando el volumen de robots. A medida que los sueldos de los trabajadores suben, los de los robots bajan. Las ventas de robots se han disparado desde la pandemia (presentan otra ventaja, no se infectan). Existe ya evidencia que muestra cómo una mayor penetración de robots puede explicar mayores incrementos de productividad. Con todo, este proceso puede generar importantes cicatrices sociales que hay que prever.

Tercero: la priorización de la ciberseguridad. Las empresas mundiales pierden seis billones (españoles) de dólares por ciberataques al año. A medida que las empresas aceleran su digitalización espoleadas por el Covid y facilitan el teletrabajo y el trabajo híbrido, también aumentan sus vulnerabilidades. Una estrategia de ciberseguridad impulsada desde el consejo de administración es una prioridad clave para afrontar esta amenaza, máxime si la evolución de la tecnología de la empresa no va a la misma velocidad que la madurez de su ciberseguridad.

Cuarto: la irrupción del metaverso. Con 4.500 millones de personas conectadas a redes sociales de un total de 7.700 millones de habitantes en la tierra, la posibilidad de que creemos avatares de nosotros mismos, denominados “gemelos digitales” para interaccionar en el metaverso genera múltiples ángulos. Los avatares podrán utilizar la realidad aumentada o virtual para, por ejemplo, visitar el Coliseo de Roma tal como está ahora, o bien para visitar una reconstrucción virtual del edificio en su apogeo. Podrán además socializar con otros avatares, incluso con aquellos de personas que hayan fallecido, pero que mantengan su avatar con sus características en el metaverso. Nike y Adidas ya han anunciado que venderán sus productos digitales en el metaverso (para calzar a nuestros gemelos), desarrollando un comercio electrónico ad hoc. Si las transacciones en el metaverso se generalizan en la criptodivisa ethereum, habrá que analizar el impacto en las divisas tradicionales, e incluso en la divisa de reserva. Además, surgirán industrias asociadas tanto a los datos como a la publicidad que generará el metaverso.

Quinto: el triunfo del comercio electrónico. El Covid ha adelantado una tendencia imparable de adopción del comercio electrónico unos cinco o diez años, tal como ocurrió en China durante la pandemia del SARS. Una vez que el usuario ha probado el comercio electrónico por primera vez es muy posible que repita. Amazon genera ya un volumen muy relevante de los envíos postales de EEUU y, por cierto, vende ya más productos de terceros que propios. Además, empresas como la canadiense Shopify han construido plataformas rivales a la de Amazon con más de 120.000 millones de dólares de ventas en cuestión de una década. Las implicaciones en la logística de última milla son evidentes.

Como señala el libro Where is my flying car?, Maquiavelo, en El Príncipe, escribió que a los innovadores se les oponen aquellos “a los que les ha ido bien bajo las antiguas condiciones”. Se ha señalado cómo este proceso también afecta a la producción de conocimiento científico e incluso en el mundo empresarial. El sistema a corto plazo es alérgico al cambio y recompensa a los incumbentes contra las ideas “no Tolemaicas”: la tierra es el centro del Universo. Se descubrió la electricidad en el año 1881, pero las fábricas no cambiaron radicalmente procesos hasta la década de 1920.

Pero la historia de la economía y de las empresas es categórica: la innovación y la verdad siempre vencen frente a la resistencia al cambio y a las viejas creencias. Por eso, Tesla vale más que las diez compañías más grandes de coches juntas.

Los cuatro grandes interrogantes del mercado para el año que empieza. George Steer/Chris Flood. Financial Times.

Las cifras rozan lo incomprensible. Desde que comenzó la pandemia, los bancos centrales han inyectado 32 billones de dólares en los mercados de todo el mundo, lo que, según Bank of America, equivale a comprar 800 millones de dólares de activos financieros cada hora de los últimos 20 meses. La capitalización del mercado mundial de acciones se ha disparado en 60 billones de dólares.

Sin embargo, la inflación ha aumentado y, en su intento por contener los precios, la Reserva Federal de EEUU anunció el mes pasado que sus compras de activos llegarán a su fin en marzo, y que seguramente habrá tres subidas de los tipos de interés el próximo año.

En este contexto, estas son las grandes preguntas que se hacen los bancos y los inversores para 2022.

Inflación: ¿será transitoria?

En 2021 los bancos centrales han dado un giro de 180 grados con respecto a la inflación en 2021, pasando de asegurar que sería un reflejo “transitorio” del repunte posterior a los confinamientos a reconocer que se prolongará durante más tiempo. En noviembre, los precios en EEUU subieron al ritmo más rápido desde 1982, los precios en la zona euro aumentaron un 4,9%, un récord, y las cifras en Reino Unido registraron el máximo de los últimos 10 años.

Sin embargo, muchos bancos e inversores esperan un retroceso.

Según Morgan Stanley, aunque es probable que los precios sigan siendo elevados el año que viene, el ritmo de aumento alcanzará su máximo a principios de 2022, a medida que los precios del petróleo retrocedan y se solucionen los problemas de la cadena de suministro.

Columbia Threadneedle también cree que las “mejoras en la cadena de suministro harán que la inflación acabe cediendo” en 2022. Esto plantea la alarmante perspectiva de que la Reserva Federal de EEUU empiece a subir los tipos justo cuando la inflación retrocede.

Pero BlackRock, la mayor gestora de activos del mundo, cree que la inflación más alta se mantendrá “durante los próximos años”.

Goldman Sachs prevé que los precios al consumo de EEUU se mantengan por encima del 4% hasta el próximo año.

Los bancos centrales han empezado a cerrar el grifo, o a anunciar que lo harán el próximo año y los inversores están nerviosos por si acaban yendo demasiado lejos.

David Folkerts-Landau, economista jefe de Deutsche Bank, afirma que si la inflación no se modera, los bancos centrales adoptarán una “política monetaria más agresiva, lo que provocará una reacción muy negativa en los mercados financieros y, muy probablemente, una recesión económica significativa”.

UBS cree que un error en la política de los bancos centrales sería uno de los “principales riesgos para los inversores y la economía mundial en 2022”. Bank of America añade que los mercados “están pasando de un periodo en el que los bancos centrales han intentado ser predecibles y suprimir la volatilidad a otro en el que serán una fuente de sorpresas”.

¿Subirán las bolsas en EEUU?

“Los clientes nos dicen que el boom del mercado, los beneficios y la liquidez han tocado techo, los bancos centrales van a endurecer sus políticas, y que es hora de recoger parte de los beneficios”, explica Mislav Matejka, jefe de estrategia de renta variable global y europea de JPMorgan. “No estamos de acuerdo con eso”.

Goldman Sachs prevé que el S&P 500 suba un 9% más a finales de 2022.

Sin embargo, a algunos les preocupa que las ganancias de la renta variable, especialmente en los sectores que más subidas han registrado, no sean sostenibles.

Morgan Stanley apunta a una caída el S&P del 5%. Bank of America, por su parte, pronostica que la desaceleración económica y la subida de los tipos de interés provocarán una caída del 3% del principal indicador de renta variable de EEUU.

¿Cuáles son las perspectivas para Europa?

En opinión de Frederik Ducrozet, analista senior de Pictet Wealth Management, el BCE se enfrenta a un entorno “difícil y volátil” en relación a los precios de cara al próximo año. “El panorama general no es sólo de una inflación elevada, sino también de una volatilidad de la inflación persistentemente alta”, añade.

La semana pasada, el BCE se comprometió a reducir su programa de compra de deuda desplegado durante la pandemia en respuesta a la subida de los precios, al tiempo que reiteró que las subidas de tipos tendrán que esperar hasta 2023.

Según datos recopilados por Bloomberg, todo apunta a que el índice Stoxx 600 subirá un 6%, ya que el crecimiento económico se mantiene y los rendimientos de los bonos siguen siendo bajos. Sin embargo, Bank of America espera que estas tendencias se inviertan en 2022, y que el Stoxx caiga un 10%.

Ben Ritchie, director de renta variable europea de Abrdn, la gestora de activos con sede en Edimburgo, afirma que los inversores deberían centrarse en empresas con posiciones competitivas sólidas.

Aunque los múltiplos de valoración de la renta variable europea suponen un desafío, Ritchie afirma que los sectores sanitario, de bienes de consumo y financiero ofrecen “muchas oportunidades”.

Sin embargo, Pimco predice que la renta variable europea tendrá “más dificultades” debido a la combinación de una composición sectorial desfavorable, los elevados precios de la energía y la creciente inquietud en torno a las perspectivas de Covid-19.

Jordan Rochester, analista de divisas de Nomura, cree que el repunte de los precios de la energía, los alimentos y los servicios harán que la tasa de inflación en Europa siga siendo demasiado alta el próximo año.

Recuerda que el precio del gas en Europa ha subido un 573% este año, lo que refleja la preocupación de que Alemania pueda quedarse sin suministros durante el invierno. El aumento del coste del gas está haciendo subir los precios de los fertilizantes, que están directamente relacionados con el precio de los alimentos. Según Rochester, es probable que los consumidores reaccionen ante esta situación exigiendo aumentos salariales.

Hay que estar atentos a las elecciones presidenciales francesas de abril.

¿Qué pasará en China y los emergentes?

“Los mercados emergentes han tenido un año terrible y va a haber muchas más malas noticias, en parte porque la política [de China] de cero Covid va a ser difícil de mantener, especialmente con Omicron”, afirma Chris Jeffery, gestor de multiactivos y responsable de tipos e inflación de LGIM.

El índice de renta variable CSI 300 de China ha caído un 3% este año después de que las autoridades de Pekín impusieran nuevas restricciones a las empresas de los sectores tecnológico, educativo e inmobiliario.

Por su parte, Claudia Calich, responsable de deuda de mercados emergentes en M&G Investments, afirma que los problemas del sector inmobiliario chino sirven para recordar los peligros y la fragilidad que pueden acechar a los mercados de deudas corporativa de Asia, hasta hace poco un área de creciente interés para los inversores internacionales.

Calich añadió que los inversores deberían prepararse para “importantes riesgos a la baja” en los mercados emergentes si la gravedad del virus resulta ser peor de lo previsto, especialmente entre los numerosos países que todavía no tienen a su población vacunada.

Un horizonte económico complejo. Jose MaríaRotellar.

El horizonte económico se está volviendo cada vez más sombrío y la ansiada recuperación, desgraciadamente, se tambalea. El crecimiento del PIB se ralentiza y presenta signos de estancamiento. Se apaga el consumo de los hogares mientras la industria no remonta y el sector servicios languidece, especialmente tras unas Navidades en las que la actividad turística y hostelera no ha funcionado como debería debido a las nuevas restricciones aplicadas en muchas regiones y al miedo por la propagación de la nueva variante del virus procedente de Sudáfrica, llamada Ómicron.

Los resultados de la actividad económica medidos hasta ahora, tanto en tasa intertrimestral como interanual, muestran, claramente, que la actividad económica ha perdido empuje. En el IV trimestre, la ralentización habrá sido mayor, porque, como digo, el mes de diciembre ha supuesto un freno claro en el turismo y la hostelería, siendo un mes especialmente fuerte, por las comidas y cenas navideñas, en esta última actividad, que se han visto canceladas en un altísimo porcentaje debido al aumento de contagios. Debería haberse explicado que la nueva variante contagia más, pero que es mucho menos agresiva en términos generales, y que la vacuna marca una diferencia notable entre quienes se contagian, tal y como se puede observar en los datos desagregados semanales que ofrece el Ministerio de Sanidad. Sin embargo, ha vuelto a propagarse el alarmismo en la sociedad. Hasta que no se afronte esta enfermedad como cualquier otra, que, gracias a la ciencia, es como ya hay que abordarla, el crecimiento económico y el empleo seguirán instalados en una montaña rusa.

Como segundo factor negativo, el coste energético no cesa en su escalada y, día tras día, se encarece la factura de la energía. El motivo principal de dicho incremento del coste de la energía se debe a una política energética equivocada, donde se abandonan algunas fuentes de energía sin tener un sustitutivo que haga viable el suministro, especialmente en un mercado con demanda creciente. Debe apostarse por la energía nuclear sin dudarlo; en este sentido, la Comisión Europea ha dado un paso esperanzador al incluir en un borrador una propuesta para considerar a la energía nuclear y el gas como energías verdes. Alemania, desde su sentimiento antinuclear irracional, se opone, pero cuenta con Francia enfrente, que tiene muy claro que la energía es un elemento estratégico nacional y que incrementará su capacidad nuclear. España, de manera absurda, pues podría ser una potencia generadora de energía nuclear, no ha tardado ni veinticuatro horas en criticar la propuesta de la Comisión Europea, poniendo la soga al cuello de nuestra economía, pues, sin energía nuclear, el coste energético será mayor, disminuirá el poder adquisitivo de los españoles y nuestra industria perderá competitividad y, por tanto, disminuirá su cifra de negocios.

Además, ese aumento de precios es avivado por el incremento de costes de transporte y la escasez de algunos componentes, por el lado de la oferta. Dicho coste se está repercutiendo ya con fuerza a lo largo de toda la cadena productiva. Eso se plasma en un IPC en el 6,7% interanual, con una inflación subyacente en el 2,1%. Dicha tasa general de IPC es la mayor desde que se firmó el Tratado de Maastricht; es preocupante y hay que actuar, o, mejor dicho, el Banco Central Europeo tiene que actuar y los gobiernos deben hacer reformas profundas.

En este sentido, la Reserva Federal ya ha anunciado que subirá los tipos hasta en tres ocasiones en el presente ejercicio de 2022, mientras que el Banco de Inglaterra ya los ha subido veinticinco puntos básicos. Sin embargo, el Banco Central Europeo, pese a que su único objetivo es, no lo olvidemos, velar por la estabilidad de precios, insiste en que este repunte de la inflación parece que será pasajero, sólo con impacto importante en el corto plazo, de manera que, aunque lo vigilen, no están tomando decisiones firmes conducentes a aplicar una política monetaria más restrictiva (la finalización de las compras extraordinarias por coronavirus parece que serán reemplazadas incrementando el programa ordinario), que embride el alza de precios que estamos viviendo, aunque ya admiten que es más duradera de lo que preveían y que repercutirá negativamente en salarios –especialmente, tras la contrarreforma laboral del Gobierno– y sostenibilidad de las pensiones.

Aquí, nos encontramos con dos problemas: el primero, que, siendo necesaria la vuelta a una política monetaria restrictiva, no puede ser excesivamente rápida, porque podría colapsar la economía, con lo que la corrección de la inflación podría no resolverse de inmediato (es el problema que tiene el llevar tanto tiempo con una política monetaria tan tremendamente laxa); la segunda, que con la subida de tipos se empobrecerán las familias endeudadas a tipo variable, de manera que les restará recursos para el consumo y el ahorro. Toda la financiación se encarecería, afectando, por tanto, a proyectos empresariales y, en definitiva, a la actividad económica y el empleo. También, en el medio y largo plazo se encarecerá el coste de la deuda de las AAPP, aunque en el corto plazo, por la vida media de su cartera no les impacte.

Todo ello, desemboca en un peor comportamiento de la economía española, como dejan ver la práctica totalidad de instituciones que realizan predicción económica. La OCDE ha rebajado las previsiones económicas de España 2,3 puntos en 2021 (hasta el 4,5%) y 1,1 puntos en 2022 (hasta el 5,5%), de manera que no recuperará su nivel de actividad previo a la pandemia hasta el primer trimestre de 2023, de manera que se retrasa la recuperación. Frente a ello, la OCDE ha mejorado las previsiones de crecimiento de Francia e Italia.

El FMI también recorta las previsiones de crecimiento de la economía española, desde el 5,7% al 4,6% para 2021, y del 6,4% al 5,8% para 2022.

El Banco de España rebaja la previsión de crecimiento de la economía española en 1,8 puntos para 2021, hasta dejar el crecimiento del PIB en el 4,5%, es decir, dos puntos menos que lo estimado en el cuadro macro por el Gobierno. Del mismo modo, para 2022 rebaja medio punto el crecimiento del PIB, hasta dejarlo en el 5,4%, que es 1,6 puntos inferior al mantenido por el Ejecutivo.

El Gobierno se agarra a unos datos anestesiados. Para empezar, la situación es peor que cuando el actual presidente del Gobierno llegó a la cabecera del banco azul. En segundo lugar, pese a los últimos datos de empleo, se han mantenido gracias a los ERTE cuya legislación se desarrolló a partir de la reforma laboral de 2012, y, por otra parte, sobre una actuación de política fiscal que ha llenado la economía de un gasto público exponencial, sólo posible por el respaldo del Banco Central Europeo a la hora de financiarlo. Cuando haya que regresar a la senda de estabilidad y el BCE deje de inundar el mercado de liquidez y de respaldar nuevas emisiones de deuda, la estructura puede tambalearse. Los niveles de déficit y deuda son insoportables; podrían entenderse como algo coyuntural, pero el problema es que el Gobierno no parece por la labor de volver a un nivel de gasto anterior a la pandemia, convirtiéndolo en estructural.

Por todo ello, el horizonte económico se muestra complejo. Para superarlo adecuadamente, debemos volver a la normalidad sin adjetivos y aceptar que el coronavirus es ya una enfermedad más, eliminando todo tipo de restricciones y combatiendo la enfermedad con vacunas y los fármacos que próximamente estarán disponibles; el BCE debe retornar a una política monetaria ortodoxa, no tan laxa, para dejar de financiar los cuellos de botella que provocan una elevada inflación; debe apostarse por la energía nuclear como energía limpia, que permita evitar el alza del coste energético; deben emplearse adecuadamente los fondos europeos en inversión productiva, y no en otro plan E fracasado; y debe eliminarse gasto estructural, no subir impuestos y retornar a la senda de estabilidad, base, junto a una inflación moderada, de la fortaleza del euro. El horizonte es complejo, pero tiene solución. Ahora, sólo queda que se apliquen dichas medidas para llegar a ella

Buen fin de semana.