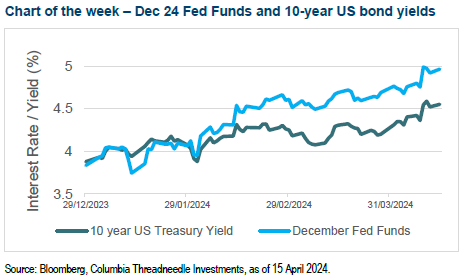

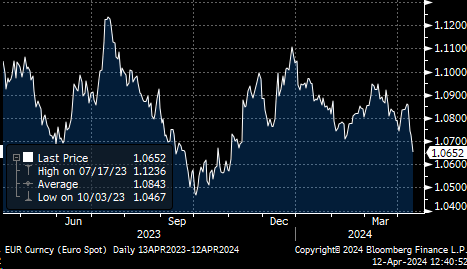

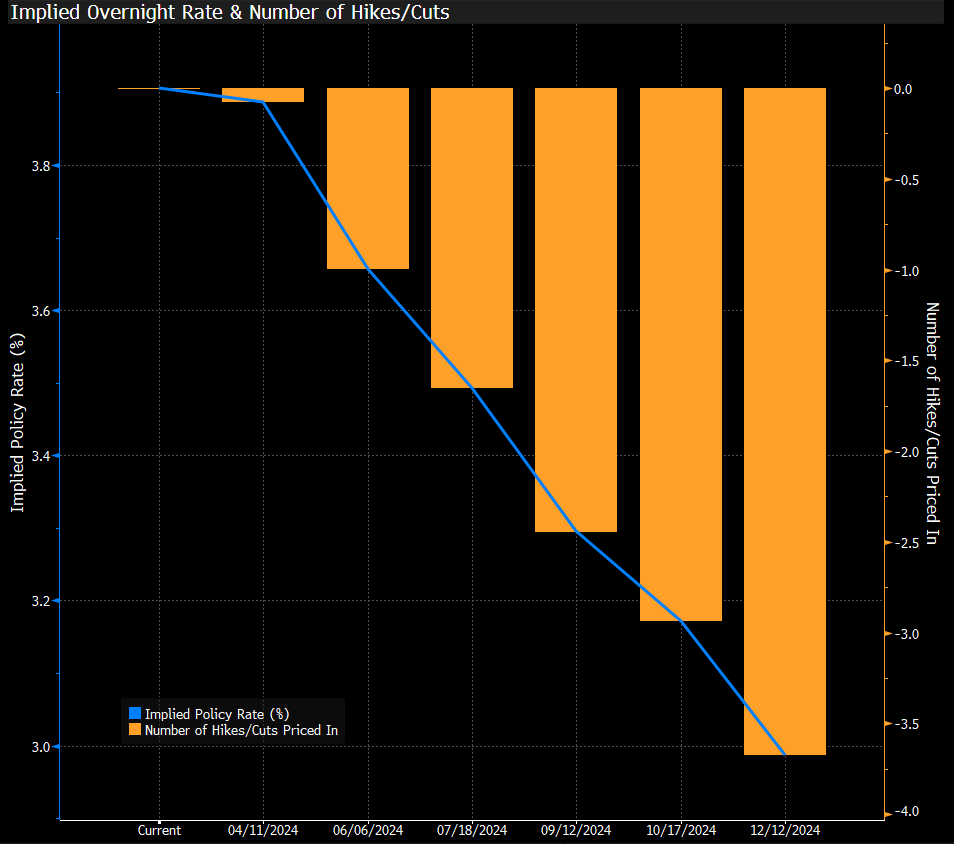

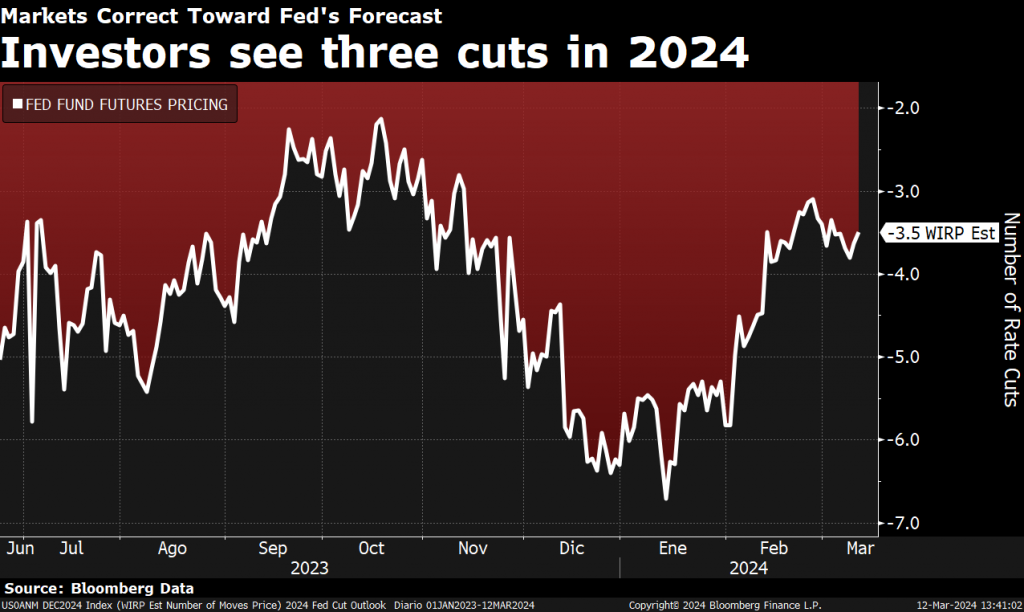

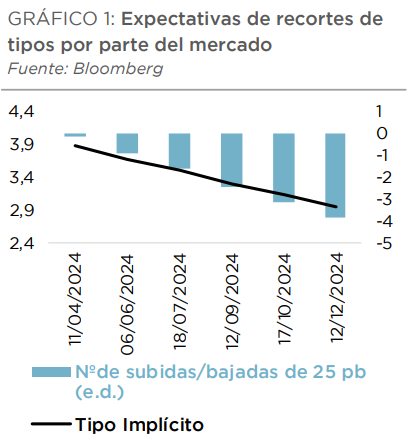

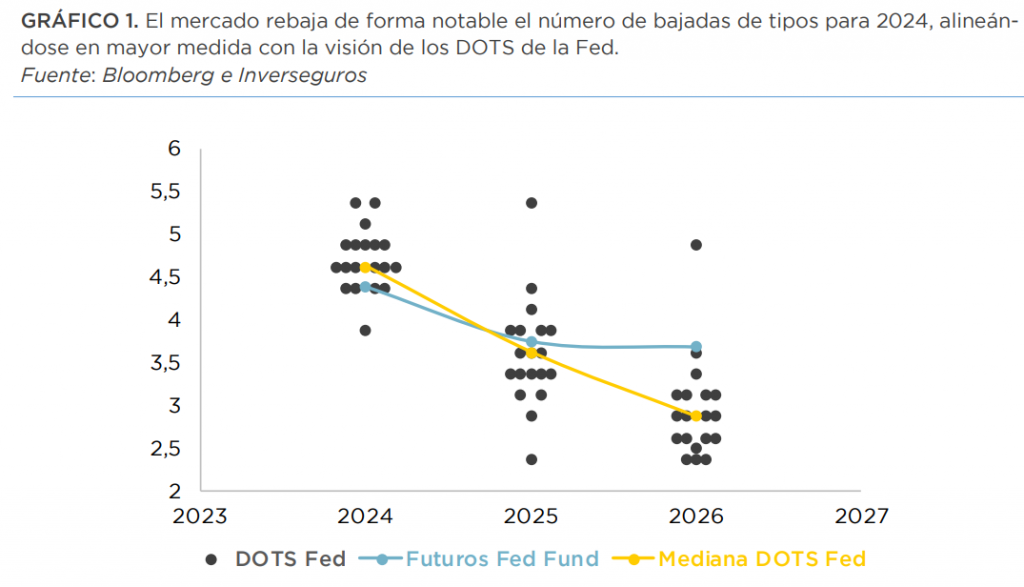

Unos menores datos de inflación de abril en Estados Unidos conocidos esta semana han traído consigo un ajuste en las expectativas de tipos, especialmente en el país americano, pasando a poner en precio dos bajadas de tipos en 2024. Este reajuste en las condiciones financieras vino acompañado por nuevos máximos en los bolsas estadounidenses y europeas. Asimismo, la inversión de la curva de la deuda soberana se aceleró, con un rally en los tramos más largos, favoreciendo el comportamiento de la renta fija en agregado cuyo índice estadounidense sube un +2,5% desde los mínimos de abril y en el caso europeo un +1,4% en el mismo plazo. Como digo, se siguen las expectativas de bajadas de tipos en Estados Unidos, a principios de año, concretamente el 2 de enero, las expectativas del mercado apuntaban a 6 bajadas de tipos de 25 puntos básicos, un total de 150 puntos básicos, tanto en Europa como en Estados Unidos. Sin embargo, estas expectativas se han ido moderando gradualmente, hasta la sensación actual es que a la Fed le costará hasta una bajada de tipos a finales de año. En Europa, todo apunta a que la primera bajada tendrá lugar en junio, ya que el Banco Central Europeo no puede arriesgar su credibilidad en una región que, ante la falta de catalizadores positivos, no necesita instituciones que generen incertidumbre. El panorama a corto plazo sigue siendo incierto, la inflación persistente sigue siendo un riesgo clave y tiene el potencial de alterar las subidas de los activos de riesgo. Abril ha dejado claro que este tema aún puede dar sustos a las bolsas. Aunque el crecimiento económico muestra cierta estabilidad, especialmente en Estados Unidos, la inflación y las expectativas cambiantes sobre la política monetaria están generando volatilidad en todos los mercados, tanto de renta fija como de renta variable, como en divisas y materias primas. Todo este movimiento de expectativas de tipos ha tenido también un fuerte impacto en divisa, donde el euro está cerca de niveles de 1,09 dólares por euro.

Eurodólar últimos 6 meses.

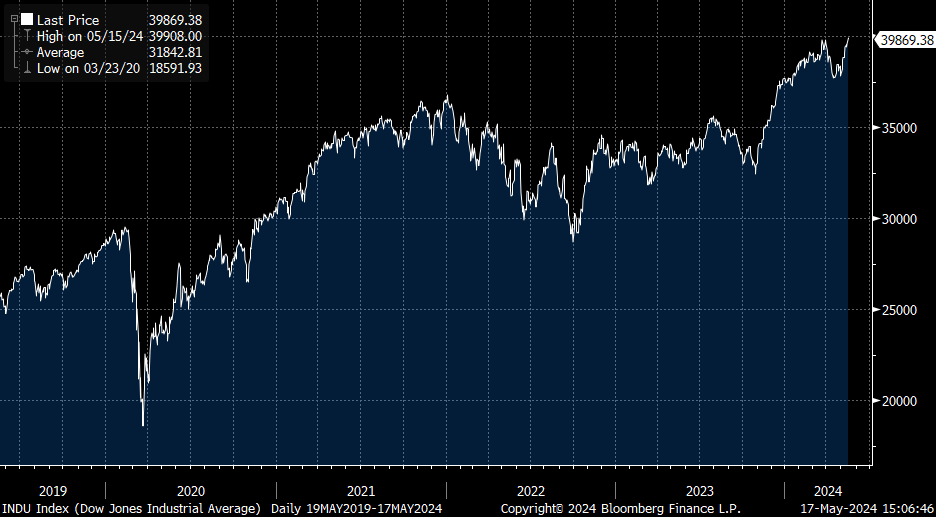

Dow Jones Industrial últimos 5 años.

Esta semana, para no variar, hemos seguido teniendo muchas declaraciones de los miembros de la Fed y del Banco Central Europeo:

Tres miembros de la Fed coinciden en mantener los tipos de interés intactos durante más tiempo, sin mostrar ninguna prisa por implementar un primer recorte. La presidenta de la Fed de Cleveland ha indicado que llevará más tiempo ganar confianza, prolongando la postura actual hasta que haya más claridad sobre el camino de la inflación. El líder de la Fed de Nueva York, ha declarado no observar razones para ajustar la política monetaria y no espera obtener mayor confianza de un progreso hacia el 2% en el corto plazo. El presidente de la Fed de Richmond, hizo referencia a la necesidad de un enfriamiento en la demanda y sugirió más tiempo para alcanzar un camino hacia el 2% de forma sostenible. Sin embargo, se desmarcó ligeramente el presidente de Atlanta, al centrarse en el último dato de inflación, el IPC subyacente cayó dos décimas a 3,6%, y ver apropiado un reducir la tasa del coste del dinero a finales de año.

En cuanto a las declaraciones de miembros del BCE el concepto más repetido es la “incertidumbre” del camino posterior al primer recorte. Luis de Guindos, vicepresidente del BCE, ha enfatizado la dependencia de los datos económicos para tomar una decisión, reunión por reunión. Ha mostrado optimismo en lo que respecta a la moderación de los salarios, aunque ve un riesgo en la evolución de la productividad, pudiendo aumentar los costes laborales unitarios y ejercer presión sobre los precios en el futuro próximo. Por su parte, Isabel Schnabel, miembro del Comité Ejecutivo, pone su foco en descartar un segundo recorte de tipos en julio y opta por un enfoque prudente

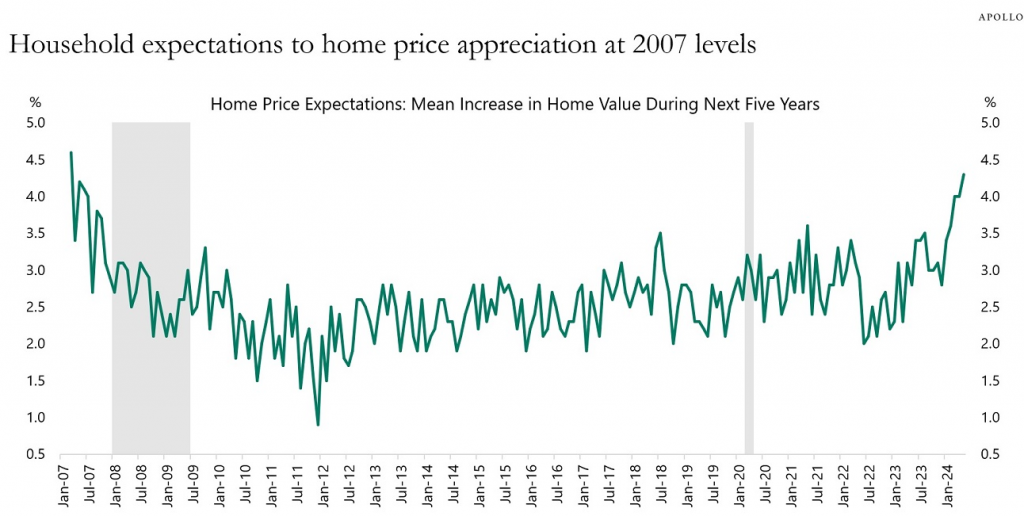

Uno de los problemas que tiene la Fed de cara a una próxima bajada de tipos son los indicadores de expectativas de subidas de precios en el sector inmobiliario en Estados Unidos, que están en máximos de 2007.

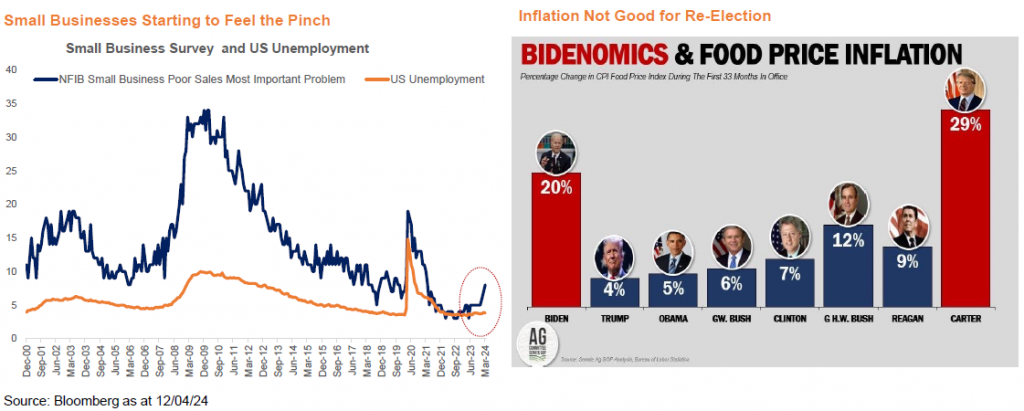

Al enorme problema en que se convertido para la Administración Biden el prolongado y cruento conflicto en Gaza, que ya ha provocado serias fricciones entre Washington y Tel Aviv, se añade la solidez de la inflación en Estados Unidos, que empaña la trayectoria económica del país, y la gestión de su actual Gobierno. Tras la moderación de meses atrás, la inflación repuntó en febrero y marzo, aupándose hasta el 3,5% ese último mes, un rebrote mayor al esperado, y cuya primera consecuencia ha sido el retraso del calendario de rebajas de los tipos de interés por parte de la Reserva Federal. En este contexto, en el que las preocupaciones inflacionistas resurgen entre los ciudadanos estadounidenses, la gestión económica de Biden empieza a perder apoyo electoral cuando faltan apenas seis meses para las elecciones presidenciales de noviembre. Así lo refleja la encuesta FT-Michigan Ross, que muestra que el 80% de los votantes considera que los altos precios representan uno de los mayores desafíos para sus economías.

Esa percepción tiene consecuencias en el plano político. Según el sondeo, publicado esta semana, el 58% de los encuestados desaprueba la gestión y las políticas económicas de la Administración Biden, tres puntos porcentuales más que el mes anterior (55%), mientras que se desinfla el porcentaje de personas que considera que lo está haciendo bien. En concreto, sólo el 28% de los encuestados cree que sus políticas han ayudado a la economía, lo que supone un descenso de cuatro puntos respecto al sondeo previo.

El termómetro del electorado desvela así que los estadounidenses aún culpan a Biden del impacto de los altos precios al consumidor, “sin darle crédito por una economía en auge y un mercado laboral fuerte”, señala FT.

Además de la inflación, hay otras cuestiones que preocupan a los estadounidenses, como sus futuros niveles de ingresos, asunto que preocupa al 49% de los entrevistados, cuatro puntos porcentuales más que en el sondeo anterior, mientras que alrededor de un tercio (el 32%, concretamente) no oculta su preocupación por los costes de la vivienda, inquietud que ha aumentado de forma significativa desde abril, cuando ese aspecto fue mencionado por el 27% del total.

El sondeo interpela directamente sobre los dos candidatos a la presidencia, Donald Trump y Joe Biden y el resultado no es precisamente tranquilizador para el actual inquilino de la Casa Blanca. El sondeo revela que “los votantes confían más en Trump que en Biden cuando se trata de gestionar” la economía, señala FT. En concreto, el 43% de los encuestados prefiere a Trump como timonel del barco económico, frente al 41% de los sondeos del mes pasado, porcentaje muy superior al 35% que respalda a Biden. Frente a estos dos bloques, un 16% de los entrevistado aseguró que no confía en ninguno de los dos candidatos. Las preferencias también varían en función del nivel educativo. Así, el 52% de los graduados universitarios cree que Biden representa mejor que Trump los intereses de los trabajadores del país, porcentaje que en el caso de los graduados sin estudios universitarios se reduce a un tercio.

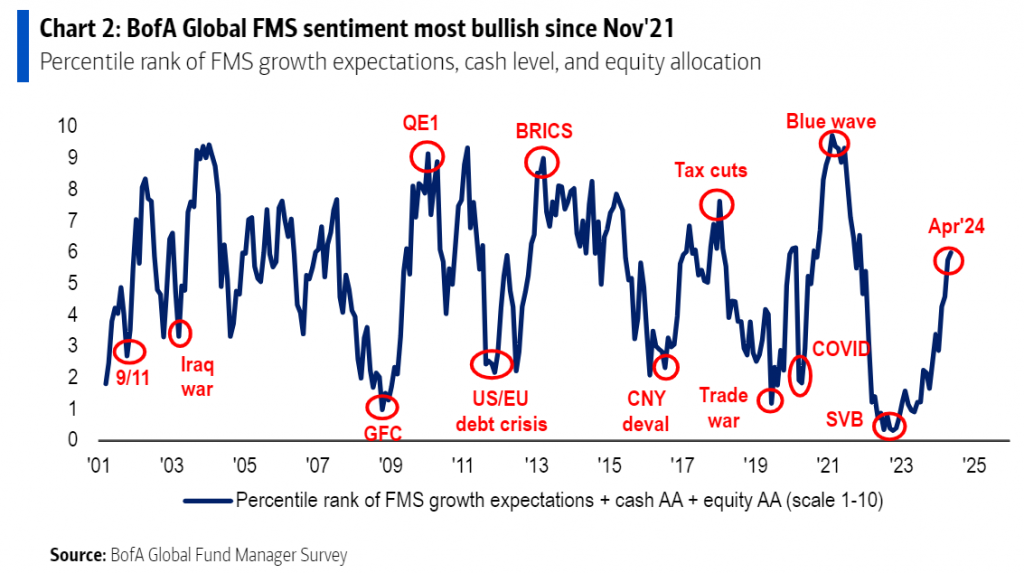

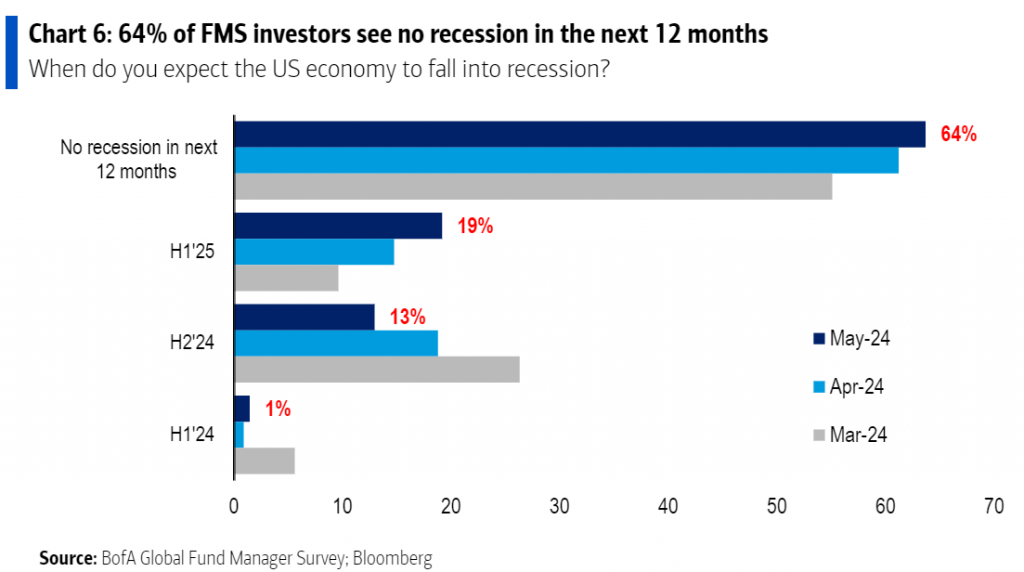

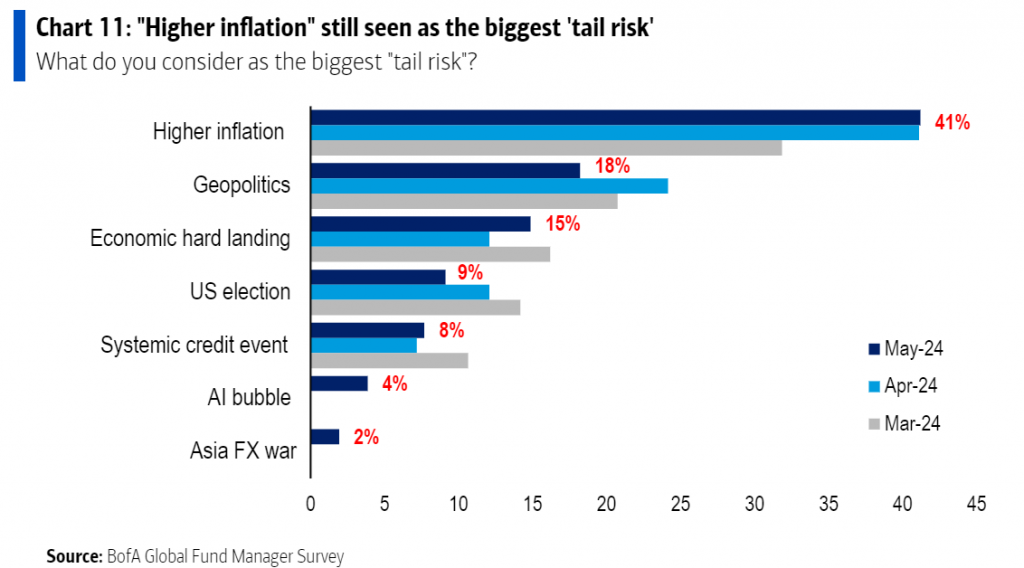

Desde AXA IM me llegan tres gráficos muy interesantes de la encuesta de gestores de Bank of America, donde se refleja el optimismo de los inversores, con la inflación como máxima preocupación

Los inversores siguen muy optimistas

Los inversores no esperan una recesión en los próximos 12 meses.

La inflación sigue siendo el mayor riesgo:

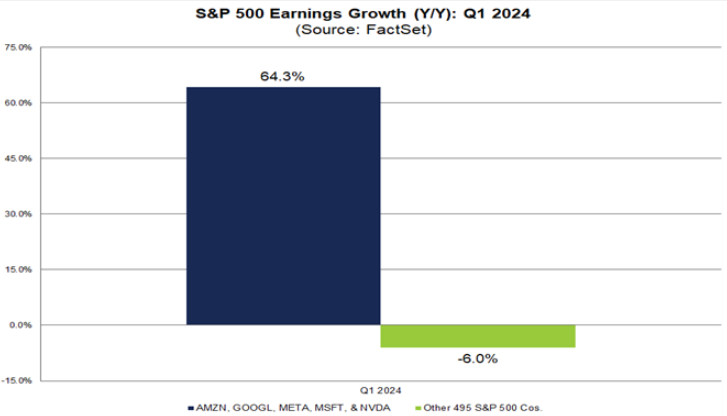

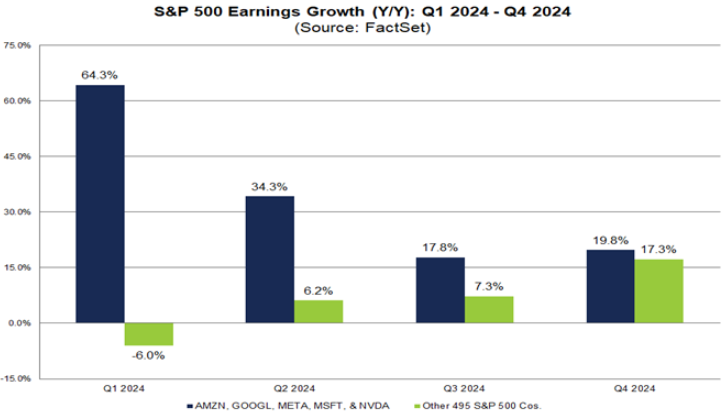

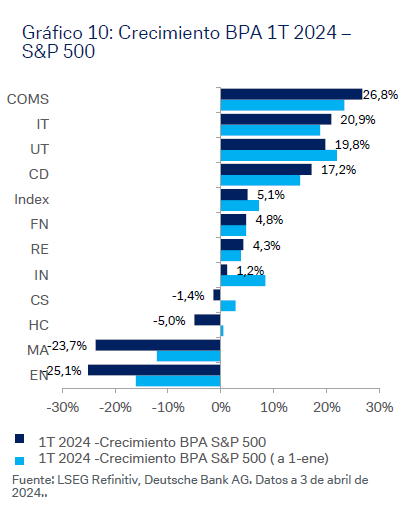

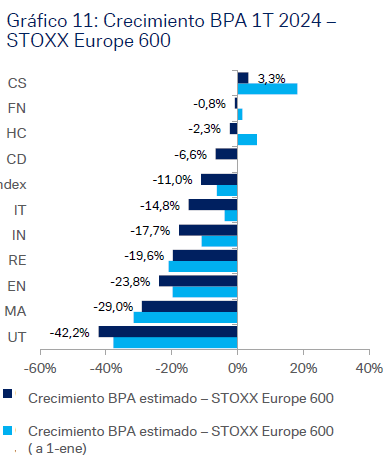

En cuanto a la temporada de resultados del primer trimestre del año, comenzó con expectativas muy bajas tanto en Estados Unidos como en Europa, lo que dejaba mucho margen para sorprender positivamente. Estados Unidos,beneficiada por una evolución macro muy positiva durante el trimestre, consiguió mejorar el ratio de sorpresas incluso por encima de lo esperado, superando su media histórica. En Europa, pese a que sigue por debajo de su media histórica, ha mejorado claramente al trimestre pasado. Así, la temporada de resultados habría contribuido en parte al avance de casi +2% del S&P500, +3% del STOXX 600 y +4,3% del Ibex 35 desde 12 de abril. En cualquier caso, las bolsas siguen muy pendientes de los datos macro y los mensajes de los Bancos Centrales respecto a los tipos de interés.

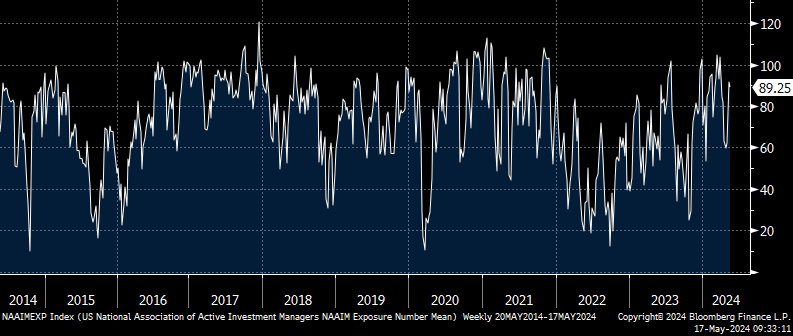

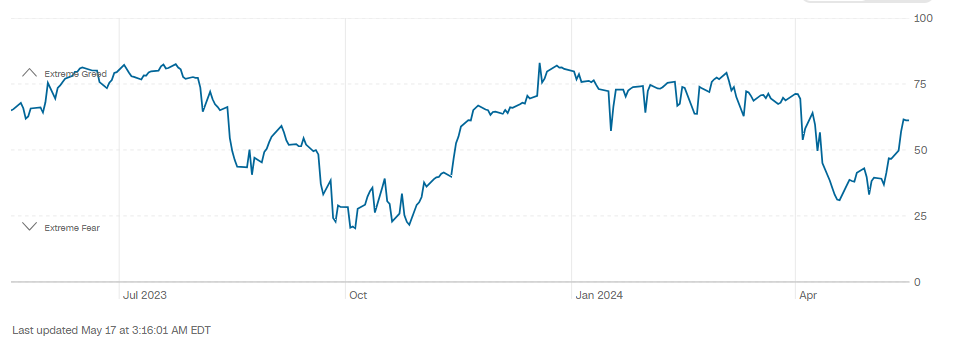

Esta semana lo indicadores de sentimiento de mercado han vuelto a repuntar han repuntados bastante esta semana:

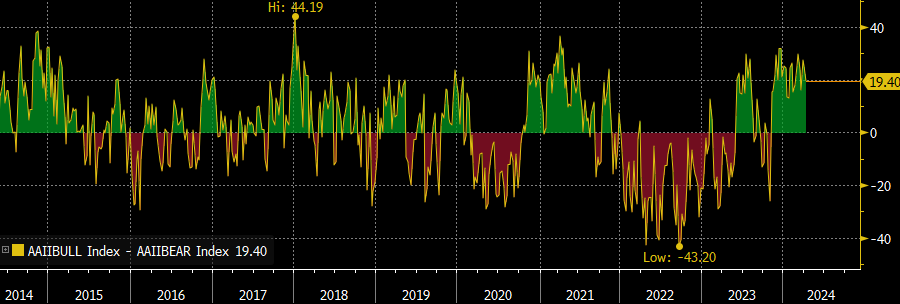

Indicador alcistas menos bajistas (AAII Bulls minus Bears Index).

NAAIM Index

Índice miedo/euforia (Fear & Greed index)

Importante esta semana:

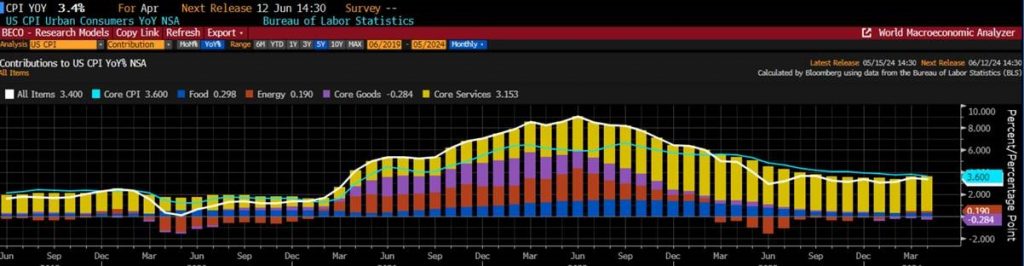

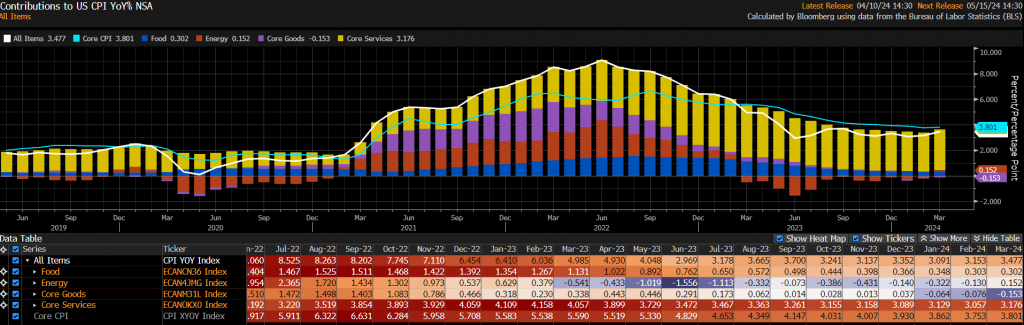

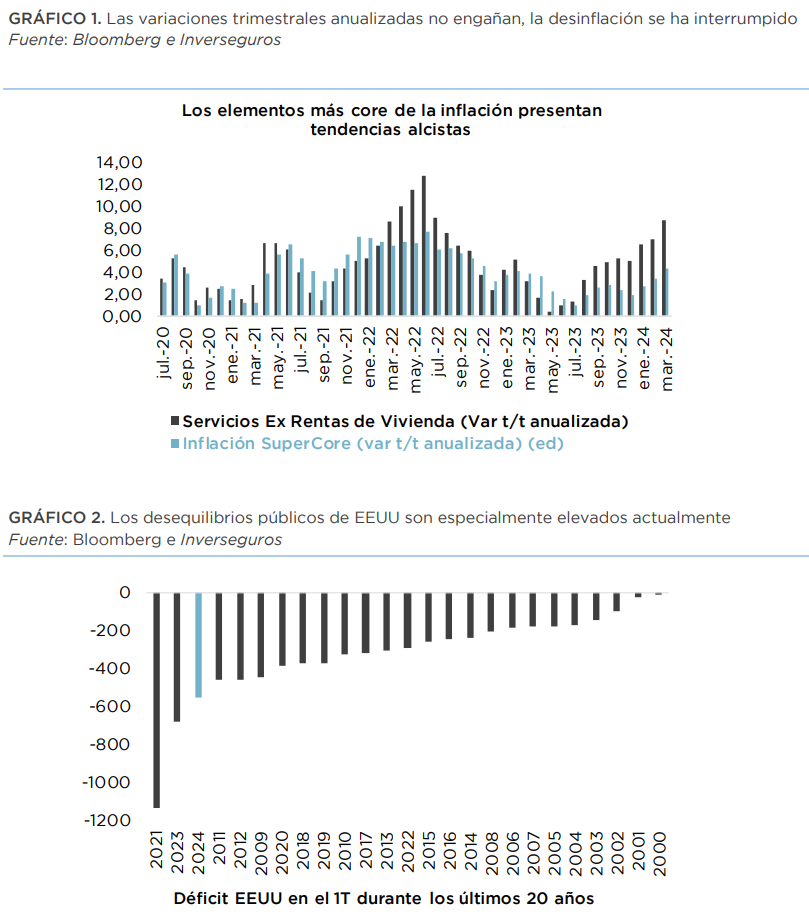

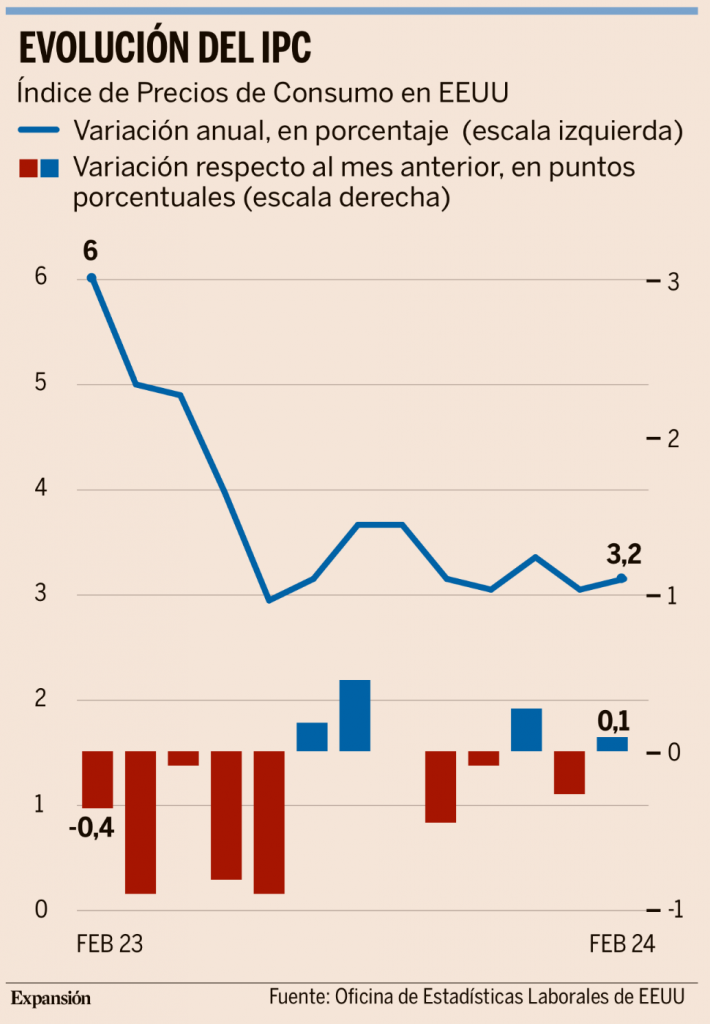

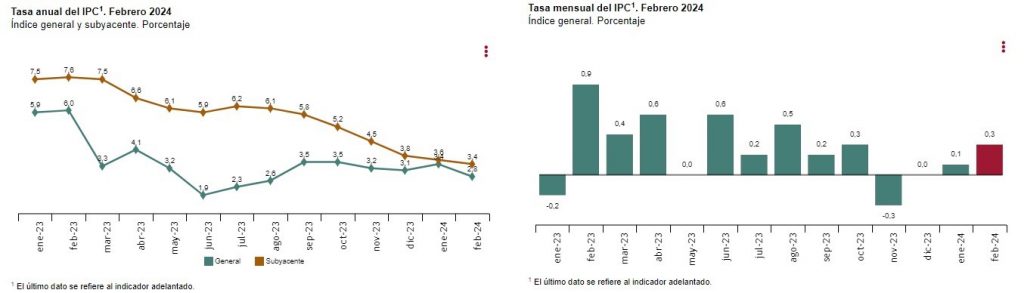

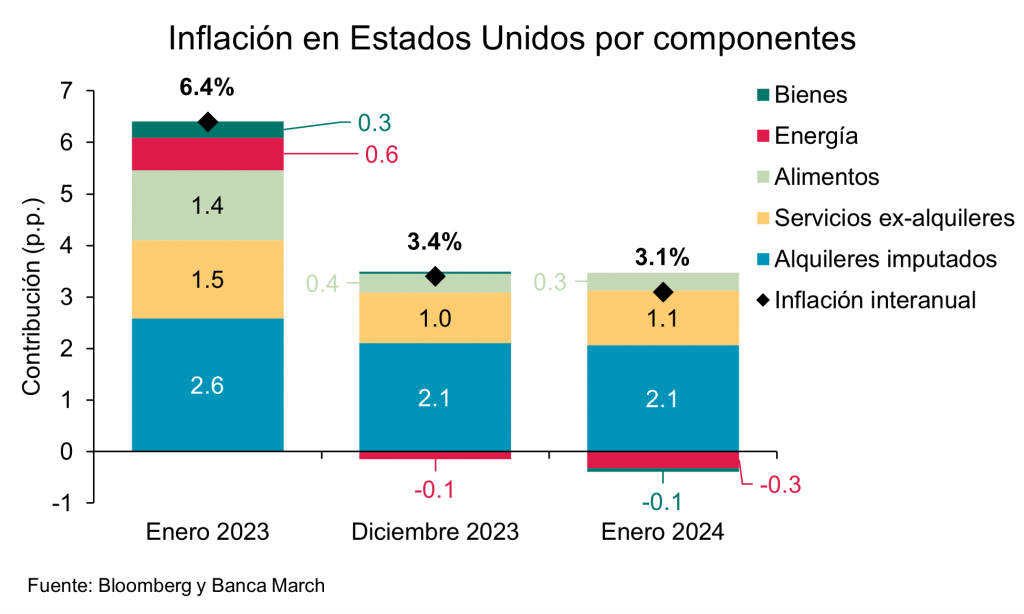

Lo más importante de la semana fue la publicación del dato de inflación de Estados Unidos el miércoles. El IPC del mes de abril de Estados Unidos se saldó con una subida del 0,30%, por debajo del 0,40% que esperaba el mercado y que sirvió de revulsivo a las Bolsas para seguir hacía sus máximos históricos. En lo que a la referencia subyacente se refiere subió un 0,3%, en línea con lo esperado por el consenso. Lo que generó que las tasas interanuales se desaceleraran hasta el 3,4% y el 3,6% respectivamente, lo que supone una buena noticia ya que la inflación sigue moderándose, aunque todavía en niveles elevados. Muchos analistas están ya hablando de que se está dando un escenario de estanflación en la economía americana.

También en Estados Unidos conocimos también los datos de ventas al por menor que mostraron una desaceleración del consumo de bienes. En abril, las ventas minoristas registraron un crecimiento nulo frente al +0,6% anterior. Un dato que apunta a que el consumo privado se está moderando en el comienzo del segundo trimestre.

En la zona euro conocimos el jueves la primera revisión del PIB del primer trimestre del año que no trajo novedades, se confirmó el crecimiento del +0,3% trimestral del PIB que, además, estuvo acompañado de un crecimiento similar del empleo (+0,3% trimestral), lo que confirma la salida de la recesión.

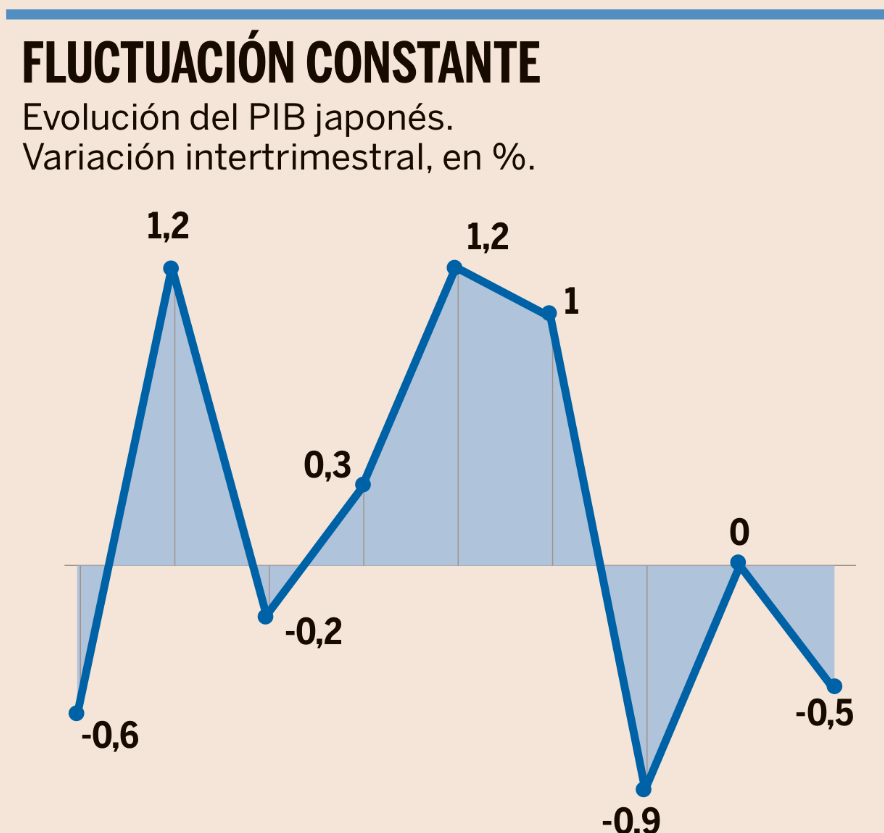

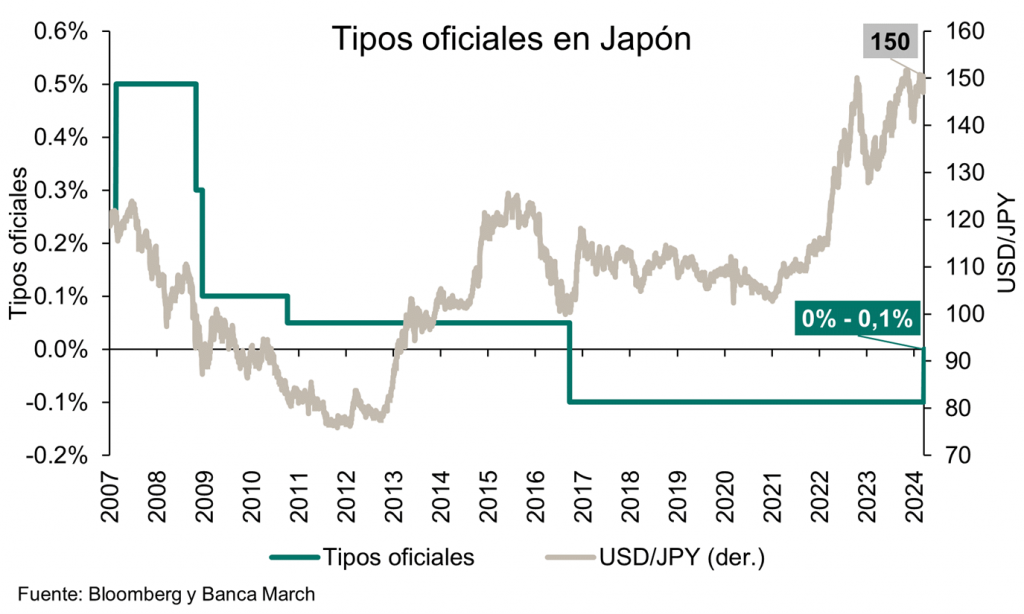

En Japón, el PIB cayó más de lo esperado y la economía continúa confirmando su debilidad. En el primer trimestre del año, el crecimiento retrocedió un -2% trimestral anualizado y, además, se revisaron a la baja los datos anteriores mostrando que la economía cayó un -3,6% en el tercer trimestre del 2023 y tuvo un crecimiento nulo en el cuarto trimestres. Cifras muy débiles y que prácticamente se podrían considerarse acordes a una recesión. Este débil desempeño de la economía de Japón se debió al deterioro de la demanda interna, ya que el consumo privado cayó un -0,7% trimestral y la inversión un -0,8%. La economía nipona confirma así la debilidad en su crecimiento y sigue como una de las peores entre las economías desarrolladas. La caída del PIB japonés pone en jaque la subida de tipos que el Banco de Japón tenía previsto comenzar a lo largo de los próximos meses, con el objetivo de tratar de normalizar la política monetaria. Los tipos de interés en Japón llevan en negativo desde el año 2016, cuando el supervisor dio una vuelta de tuerca a la flexibilización monetaria ya existente anteriormente (los tipos se situaron en el 0,1% entre 2009 y 2016) para tratar de animar el consumo y la inversión, si bien la falta de resultados en ambos elementos está llegando al Banco de Japón a tratar de cambiar el rumbo.

China anunció esta semana que venderá bonos ultra largos, en un paquete de hasta 138.000 millones de dólares y comenzará con los primeros tramos hoy viernes. Se planean emitir referencias a 20, 30 y 50 años. La medida se ve como un acto para reforzar la economía y se considera una “emision especial” como las pasadas para combatir el Covid, la crisis asiática del 2007, o la capitalización de China Investment Corporation, que se usó para maximizar los retornos de las reservas soberanas chinas, esta medida impulsó las Bolsas chinas. La medida llega en un momento delicado para China tras anunciar la administración Biden que es probable que impongan un arancel a los vehículos eléctricos chinos, el gobierno americano anunció queplanea un arancel del 102,5% sobre los vehículos eléctricos chinos, así como aranceles sobre otros productos. Sin embargo, los equipos vinculados a la energía solar pueden quedar excluidos.

También en China hemos conocido esta noche unos datos macro decepcionantes. La caída de la burbuja inmobiliaria sigue impactando en su economía. Los precios de la vivienda retroceden un -1% mensual, las ventas minoristas apenas suben un +2,3% interanual, la inversión un +4,2%, apuntando a una débil evolución de la demanda interna, mientras que sólo evoluciona favorablemente la producción industrial (+6,7% interanual) en un signo de una mejor evolución del sector exterior y el comercio global. Esta noche las autoridades han aprobado un paquete de medidas para apoyar al sector inmobiliario. Se reduce la carga financiera de las hipotecas sobre las familias y se insta a los ayuntamientos locales a comprar vivienda para transformarla en social.

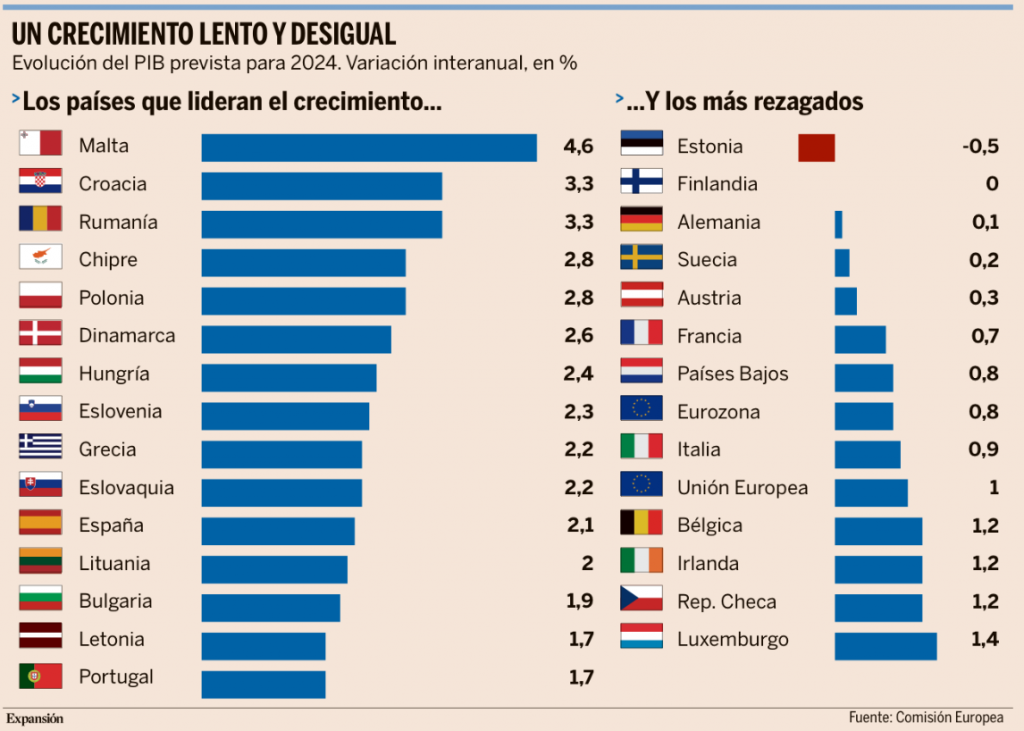

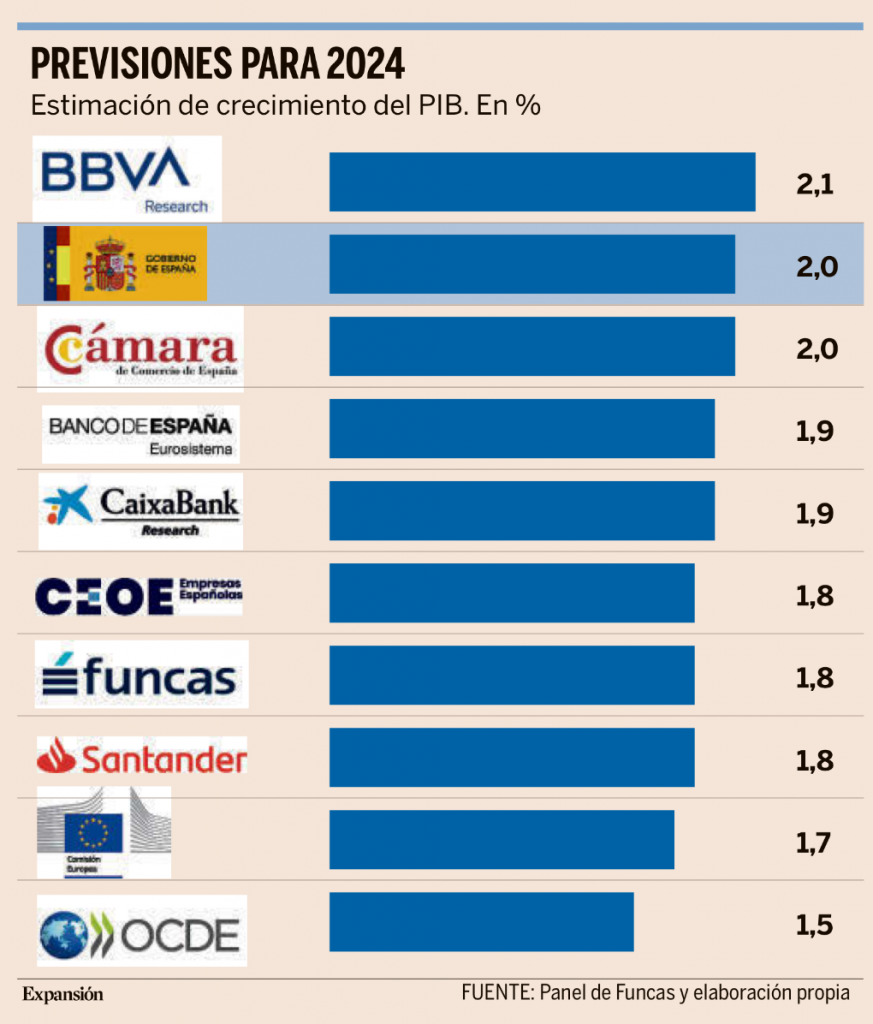

La Comisión Europea publicó esta semana sus Previsiones Económicas de Primavera en las que prevé que la actividad económica en España crezca un 2,1% este año, cuatro décimas por encima de las previsiones de febrero. Este dato, sustentado en buena medida en el buen arranque del año, con un crecimiento del 0,7% entre enero y marzo, amplía la distancia con la eurozona, que apenas crecerá un 0,8% este año debido, entre otros motivos, al enfriamiento de la economía alemana. Además, las previsiones de la Comisión reflejan una gran divergencia entre las distintas economías europeas, ya que aquellas más orientadas a los servicios y al turismo, como Malta, Chipre o Grecia, crecerán con fuerza mientras que aquellos con un mayor peso de la industria, como Alemania, avanzarán a un ritmo muy lento.

Ayer en España tuvimos datos inmobiliarios, que confirmaban una caída de las transacciones en el mercado inmobiliario residencial, siendo que las compraventas de viviendas disminuyeron un -19,3% respecto a marzo de 2023. Entre estas transacciones, el 20% eran nuevas y el 80% usada, siendo que en el número de operaciones sobre viviendas nuevas bajó un -14% respecto a marzo de 2023 y el de usadas un -20,5%.

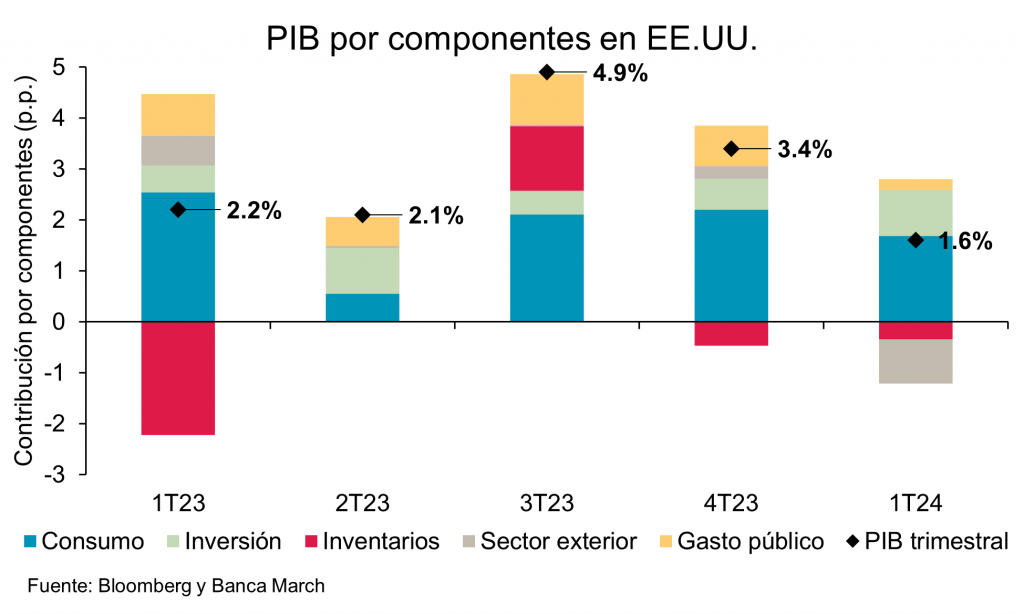

Lo más importante de la semana fue la publicación ayer del decepcionante dato de la primera estimación del PIB americano del primer trimestre del año, que se saldó con un crecimiento del 1,6% interanual, lo que supone un resultado bastante por debajo de lo esperado por el consenso del mercado (2,50%). El dato pone de relieve una ralentización importante respecto al dato anterior, aunque hay que tener presente que esa última referencia fue muy alta, en el 3,4%. El consumo privado americano resultó ser el principal soporte del crecimiento agregado, ya que subió un 2,5%, aunque por debajo de lo esperado (3%). Con lo que al final el consumo privado supuso más del 50% del incremento de la actividad agregada en el primer trimestre del año. Aunque el dato es flojo y peor de lo esperado lo cierto es que pone de manifiesto que el consumo sigue muy fuerte en Estados Unidos, con lo que el mercado laboral seguirá siendo una referencia clave para la evolución futura del PIB y de los movimientos de la Fed. El dólar subió con fuerza tras el dato, aunque entre ayer y hoy el euro ha vuelto a recuperar el 1,07.

Eurodólar últimos 6 meses.

El freno en la escalada de tensiones entre Israel e Irán tranquilizaba a los mercados y permitió que se rompiese la racha de seis sesiones consecutivas de caídas en las bolsas globales. Unos retrocesos contenidos, pero que fueron la mayor corrección que ha sufrido el MSCI World desde octubre del año pasado (-5,3%). Los precios de la energía también se han relajado, aunque se mantienen en el rango alto del año, en 87,2 dólares el barril para el Brent y 29 euros el MWh para la principal referencia del gas europeo. Una vez sacudidos los temores geopolíticos, las bolsas estarán pendientes de la temporada de resultados.

Como digo, la crisis de Oriente Próximo parece no ir a más, tras disparar los temores es bastante improbable que la situación se agrave y el incremento del precio del petróleo suponga un lastre para la economía mundial. Lo que parece que está pesando más en los mercados estas semanas es el hecho de que los tipos de interés podrían continuar en niveles elevados durante más tiempo por la solidez de la economía estadounidense. Se reduce la probabilidad de que la Reserva Federal recorte tipos este verano y en el caso de hacerlo podría interpretarse como una decisión política, de cara a las elecciones presidenciales de otoño, ya que la situación económica no muestra síntomas de agotamiento. Incluso en China los datos más recientes han sorprendido al alza. La economía china se mantuvo mejor de lo esperado en el primer trimestre de 2024, creciendo el 5,3% interanual. Considerando que la dinámica de los principales indicadores económicos desaceleró en marzo, es poco probable que este ritmo de crecimiento se mantenga en los próximos trimestres. Los analistas de Julius Bär han elevado su previsión de crecimiento para 2024 al 4,8% desde el 4,4%, esperando una desaceleración en el segundo trimestre. Atendiendo al entorno deflacionario, la parálisis del sector inmobiliario y la desaceleración de la mayoría de los indicadores económicos en marzo será difícil mantener el actual ritmo de crecimiento en los próximos trimestres.

Comienza la temporada de resultados del primer trimestre del año y el consenso de analistas de mercado sigue revisando al alza sus estimaciones de Beneficio por acción esperado para este primer trimestre del año:

En las últimas semanas hemos estado viendo indicadores que anunciaban la posibilidad de una corrección a corto plazo en las Bolsas ya que varios factores técnicos apuntaban a un exceso de optimismo. Los mercados han entrado en una fase de corrección, en parte provocada por factores endógenos (inflación más prolongada) y en parte por elementos exógenos (creciente tensión geopolítica). La evolución del mercado sugiere que los inversores están dando más peso a los riesgos endógenos, ya que los sectores defensivos y de larga duración han tenido un comportamiento peor las últimas semanas.

MSCI World Index últimos 6 meses:

Importante esta semana:

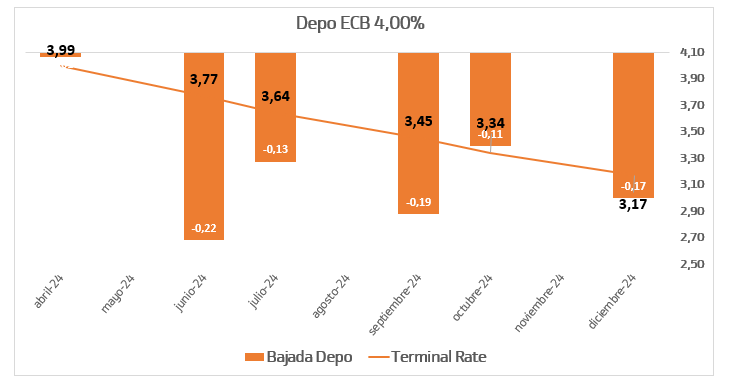

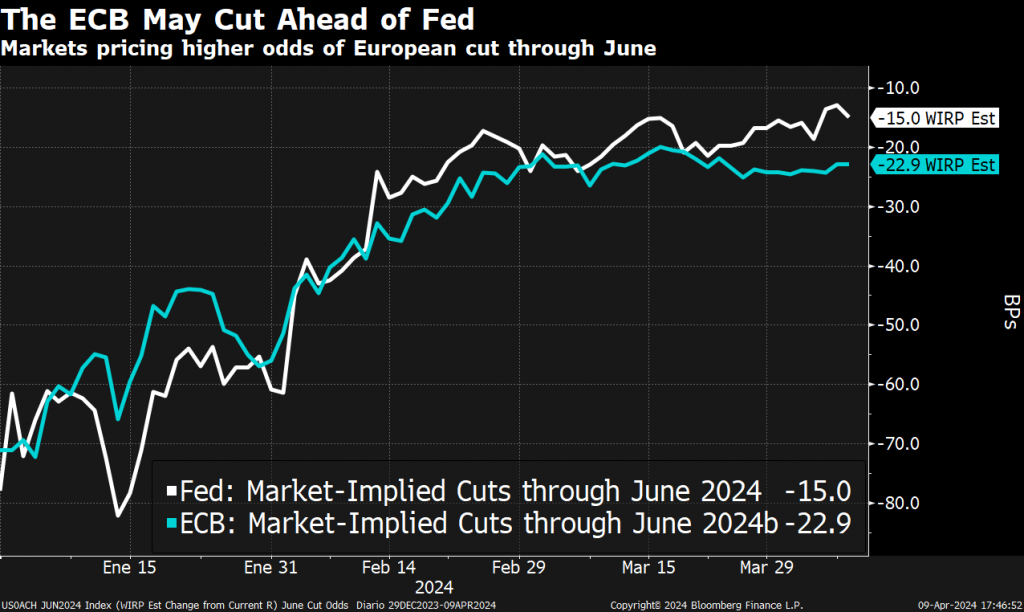

De Guindos, vicepresidente del BCE, confirmó esta semana que el primer recorte de tipos de interés está previsto para junio. Guindos, quien hasta ahora mantenía un discurso más prudente y esquivaba concretar una fecha, ha transmitido que, si las cosas se mueven en la misma dirección durante las próximas semanas, “tendremos que aflojar nuestra política monetaria restrictiva en junio”. En lo correspondiente con el ritmo de bajadas, el mensaje ha sido menos específico, señalando que a partir de lo que ocurra en junio, se inclina por ser más cauteloso. Entre algunos de los factores para tener en cuenta, se encuentra la situación geopolítica y su impacto en los precios del petróleo, el desarrollo de los salarios y la productividad, así como considerar cómoevoluciona Estados Unidos.

Trece países europeos cerraron el 2023 con una deuda en términos de PIB por encima de la regla fiscal del 60%, siendo España el cuarto país con la deuda más alta. Eurostat publicó este martes los datos consolidados de deuda y déficit fiscal, en los que se basa la Comisión Europea para establecer las regiones que necesitan realizar un proceso de corrección. Tres de los principales países de la Unión Europea se encuentran en el top 4 de niveles más altos de deuda: Italia (137%), seguido de Francia (111%) y España (108%). Por su parte, Alemania registra tan solo un 64%, que, aunque supera el techo del 60%, se encuentra muy por debajo del conjunto de la zona euro (87%). En términos de déficit fiscal, once países reflejan en 2023 cifras por encima de la norma fiscal del 3% del PIB. Italia ha sido el país con mayor desajuste, de hasta (-7,4%). Francia ocupa el cuarto puesto, con un -5,5% y España presenta el décimo lugar, en línea con el conjunto de la zona euro (-3,6%).

El martes se publicó el dato de PMI preliminar de Abril de la zona euro, que se aceleró al pasar del 50,3 al 51,4 por encima del 50,7 esperado por el mercado, continuando con el movimiento al alza desde los mínimos que se registraron en Octubre del 2023. El factor que más impulsó al alza el PMI composite fue el sector servicios, que mejoró desde el 51,5 hasta los 52,9 (se espera 51,8). Por el contrario, el sector manufacturero tuvo un comportamiento muy negativo, bajando al 46,6 desde el 46,1, por debajo del 46,5 esperado por el consenso de mercado. En materia de precios, las presiones inflacionistas volvieron a aumentar como consecuencia de la mayor actividad económica en el sector servicios. En cuanto al empleo, aumentó por cuarto mes consecutivo, después de dos meses de descensos a finales del 2023. Alemania regreso al territorio expansivo al registrar un PMI por encima del 50 (50,5) por primera vez en 10 meses, gracias a la aportación del sector servicios y una menor desaceleración de la actividad manufacturera. También se publicaron datos de PMI en Estados Unidos, el PMI compuesto bajó en abril hasta niveles de 50,9 desde el 52,1 anterior, con una caída tanto de los servicios (50,9 desde el 51,7 anterior) como de las manufacturas (49,9 por debajo del 51,9 previo).

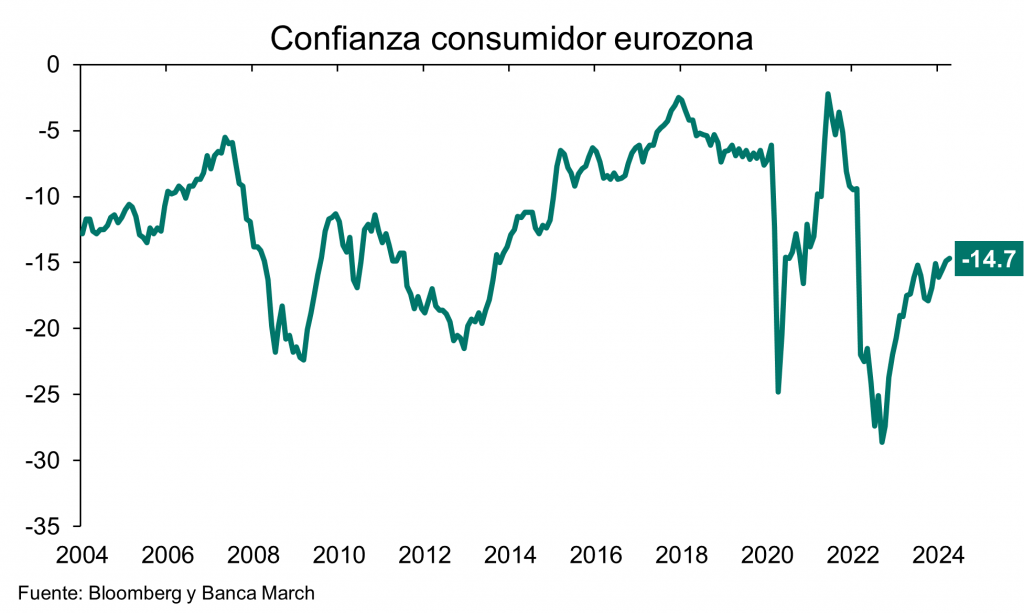

Esta semana conocimos también que la confianza de los consumidores de la zona euro continúa recuperándose. El dato preliminar de abril muestra que la confianza se elevó hasta niveles de -14,7 desde el -14,9 anterior, una cifra que quedó ligeramente por debajo de las expectativas (-14,5). Este dato es el tercer mes consecutivo de mejora de la confianza de los consumidores de la región.

El Banco de España sacaba un informe en el que publicaba las razones de la rigidez de la oferta de la vivienda en el panorama nacional. El déficit de vivienda nueva, que es la diferencia entre construcción de vivienda nueva y creación de hogares, para 2025 se estima en 600.000 unidades. Factores como la escasez de suelo disponible para la edificación, incremento de los costes de producción (+30% coste de materiales entre 2019 y 2023) y la escasez de mano de obra cualificada, explican el limitado papel de las nuevas viviendas a la oferta. Por otro lado, el stock de viviendas nuevas sin vender no se ha reducido desde 2018 a pesar del repunte en la demanda, lo que indica que, esta acumulación de viviendas nuevas sin vender en el pasado no se adecúa a las preferencias actuales. Asimismo, cabe mencionar el caso de las viviendas vacías. Existe una gran dispersión demográfica, puesto que los municipios con menos de 10.000 habitantes presentarían hasta un 45% del total de viviendas vacías a nivel nacional, mientras que en las ciudades de más de 250.000 habitantes representarían solo el 10%. Estas viviendas vacías en las grandes ciudades equivaldrían a 400.000 unidades que idealmente podrían contribuir a aumentar la oferta, pero bien por el mal estado o la baja eficiencia energética, exigirían una rehabilitación.

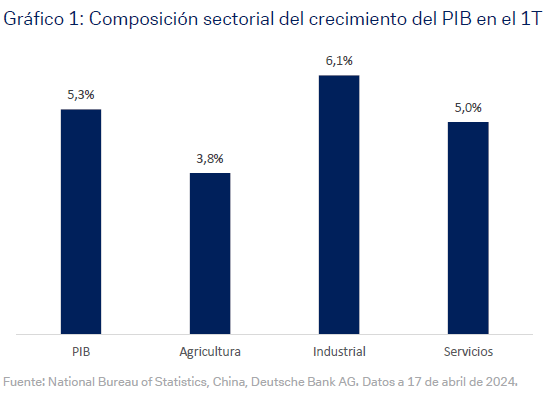

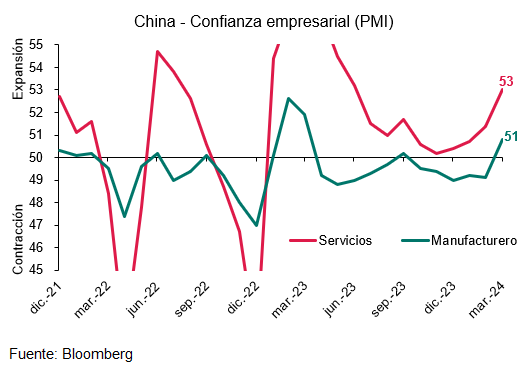

En China el PIB del primer trimestre superó las expectativas al situarse en el 5,3% interanual, frente a las estimaciones de consenso del 4,6% y el objetivo del Gobierno para todo el año del 5,0%. El PIB aumentó un 1,6% intertrimestral en el 1T24, frente al 1,2% del trimestre anterior. El sector manufacturero registró un crecimiento más rápido que el de servicios. En conjunto, los datos del PIB del 1T24 fueron una sorpresa positiva, ya que mostraron que la economía china sigue recuperándose a pesar de las continuas preocupaciones del mercado. Sin embargo, la confianza de los hogares aún no se ha recuperado. La debilidad del sector inmobiliario ha continuado y las exportaciones chinas decepcionaron en marzo.

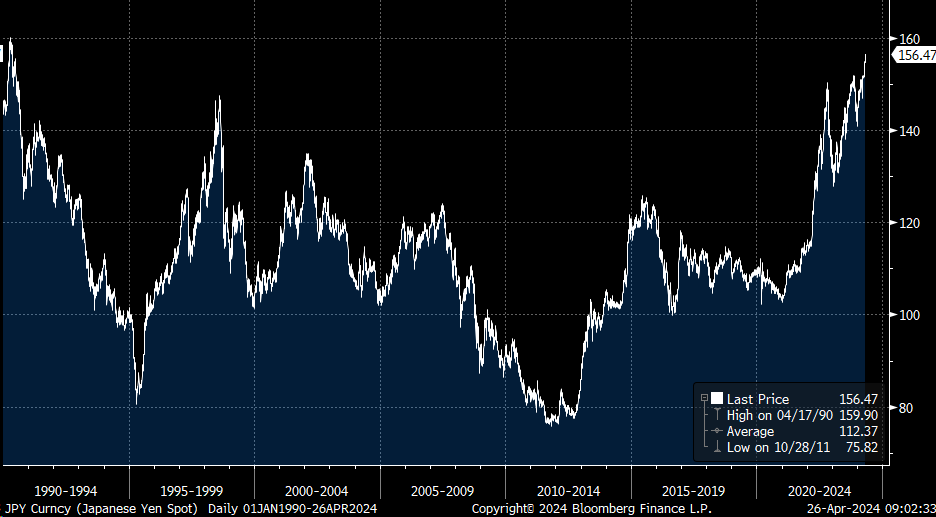

Anoche hubo reunión del Banco de Japón, que se ha saldado sin cambios en los tipos de interés (tipo repo 0%/+0,1%), a la espera de una mayor confianza en que la inflación se dirija al objetivo del 2% dirigidos por caída de los salarios y la menor inflación. El Banco de Japón ha dado una previsión de inflación del 2% en el ejercicio fiscal que comienza en Abril del 2026, a la vez que ha revisado al alza la inflación subyacente esperada para este año, lo que apunta a que seguirá subiendo los tipos en los próximos meses. A pesar de no haberse producido movimientos de política monetaria, en línea con lo previsto por el mercado, se espera un lenguaje más cauto (hawkish) del gobernador Ueda con el objetivo de defender al Yen, que se sitúa en mínimos de 34 años (156 yenes por dólar), debilidad que es previsible que se mantenga mientras no haya movimientos adicionales de tipos de intervención, al alza por parte del Banco de Japón y a la baja por parte de la Fed. La pasada semana Japón, Estados Unidos y Corea del Sur emitieron un comunicado conjunto apoyando la defensa de las divisas asiáticas.

YenDólar desde Enero del 1990.

La complicada decisión de aliviar la política monetaria. Martin Wolf (Financial Times).

El recorrido de la desinflación nunca es fácil. A finales del año pasado, los mercados de futuros pronosticaron seis recortes de los tipos de la Fed en 2024. Mis propias expectativas también fueron bastante optimistas. Sin embargo, después de tres trimestres consecutivos de inflación obstinadamente alta, el presidente Jay Powell advierte de que es probable que la inflación tarde “más de lo esperado” en volver al objetivo del 2%, cuando los recortes estarían justificados. Las previsiones del mercado sobre tipos han cambiado. Algunos sugieren que se aplazarán a diciembre, en parte para evitar recortes antes de las presidenciales de noviembre. Sin embargo, en la zona euro no ha habido un replanteamiento similar y todavía se espera el primer recorte en junio.

De esta historia se pueden extraer varias lecciones. Una es la incertidumbre inherente a cualquier movimiento desinflacionista. Otra es la dificultad de interpretar los datos: una parte de la explicación de las sólidas cifras recientes de la inflación “subyacente” de los precios al consumo es el “alquiler de viviendas equivalente al de los propietarios”. Sin embargo, sólo se trata de una cifra imputada. De momento no queda claro que se haya producido ningún cambio fundamental en el proceso desinflacionista en Estados Unidos. Una última lección es que, aunque es evidente que ha habido algunos factores comunes en el proceso inflacionista a ambos lados del Atlántico, las economías norteamericana y la europea han sido diferentes: la primera es mucho más dinámica.

Las últimas Perspectivas mundiales del FMI ofrecen una esclarecedora comparación cuantitativa de los ambos procesos inflacionistas, derivada de la inflación media anualizada de tres meses. La rigidez del mercado laboral ha sido mucho más determinante para impulsar la inflación en Estados Unidos que en la zona euro y, sobre todo, así sigue siendo. Al mismo tiempo, los efectos de la subida de los precios mundiales, sobre todo de la energía, fueron mucho mayores para Europa. Esto ha hecho que la inflación comunitaria sea más creíblemente “temporal” que la norteamericana. Esto se refleja en la política monetaria.

Otros dos datos ayudan a entender lo que ha estado ocurriendo. Uno es la demanda interna nominal. Tanto en Estados Unidos como en Europa la demanda nominal agregada se hundió muy por debajo de los niveles de crecimiento de 2000-2023 en la pandemia. En el segundo trimestre de 2020, estaba hasta un 12% por debajo de la tendencia en Estados Unidos y un 14% por debajo en la zona euro. En cambio, en el cuarto trimestre de 2023 se situó un 8% por encima de la tendencia norteamericana y un 9% por encima de la tendencia europea (donde el crecimiento tendencial también era más débil). El aumento explosivo de la demanda en estas dos economías cruciales debe haber provocado perturbaciones en la oferta. Sin embargo, eso es pasado. En el año transcurrido hasta el cuarto trimestre de 2023, la demanda nominal creció sólo un 5% en Estados Unidos y un 4% en la zona euro. La primera sigue siendo un poco demasiado alta, pero se acerca a lo que se necesita.

Un segundo dato relevante es relativo al dinero. Sigo siendo de la opinión de que estos datos no deben ignorarse a la hora de juzgar las condiciones monetarias. Durante la pandemia no sólo se produjeron enormes aumentos de los déficit fiscales, sino también un crecimiento explosivo del dinero en sentido amplio. En el segundo trimestre de 2020, la relación M2/PIB de Estados Unidos era un 28% superior a la tendencia lineal de 1995-2019. En el cuarto trimestre de 2023 sólo era un 1% superior. Para la zona euro, estas ratios eran del 19% y un -7%, respectivamente. Estas cifras muestran un enorme auge y caída monetarios. En el futuro, la presión desinflacionista podría resultar excesiva.

¿Cómo actuar en adelante?

Para responder a esta pregunta, los principales banqueros centrales deben tener en cuenta cuatro puntos fundamentales. El primero es que tener una inflación muy por debajo del objetivo es perjudicial, como ya hemos aprendido, porque se corre el riesgo de que la política monetaria resulte ineficaz. Los bancos centrales deberían actuar asumiendo que las consecuencias de ser demasiado restrictivos podrían ser casi tan malas como las de ser demasiado laxos. Además, las primeras podrían ser especialmente perjudiciales para los deudores vulnerables de todo el mundo.

Segundo, la incertidumbre afecta a ambos lados. Evidentemente, es cierto que la demanda y, por tanto, la inflación podrían resultar demasiado elevadas, sobre todo en Estados Unidos. Pero también podría resultar demasiado débil. Las políticas que eliminarían la mera posibilidad de lo primero podrían convertir lo segundo en una certeza. Aunque el fin es, con razón, conseguir que la inflación se acerque al objetivo, no tiene sentido pagar cualquier precio para alcanzarlo: no es infinitamente valioso.

Un tercer aspecto está relacionado con los problemas que plantea descartar la posibilidad de tener que cambiar de rumbo. Si se parte del supuesto de que a la primera bajada de los tipos deben seguir muchas más en la misma dirección, el grado de certidumbre necesario antes de empezar será demasiado grande. El precio de esperar hasta estar seguros será probablemente el de esperar demasiado.

El último punto es que depender de los datos es razonable. Pero los nuevos datos sólo importan si afectan materialmente a las previsiones de futuro. Lo que importa no es lo que ocurre ahora, sino lo que ocurrirá los próximos meses, o incluso años, a medida que la política anterior se vaya filtrando al sistema.

Los datos deben interpretarse a través de ese prisma.

Hay motivos para suponer que las recientes noticias sobre la inflación en Estados Unidos no son muy significativas. A menos que la Fed esté razonablemente segura de que lo son, debería ignorarlas. Es ahora cuando las decisiones empiezan a ser complicadas.

Hace dos años estaba claro que había que ajustar la política monetaria: el riesgo de entrar en un mundo de alta inflación era demasiado alto. Ahora está claro que el BCE debería empezar a aflojar muy pronto. La situación subyacente en Estados Unidos es más equilibrada, pero la Fed tampoco puede esperar eternamente.

Oriente Próximo se aleja del precipicio. The Editorial Board (FT).

Durante seis días, el mundo esperó con la respiración contenida la respuesta de Israel a la lluvia sin precedentes de misiles y drones de Irán. Cuando ésta llegó el viernes, se produjo un suspiro colectivo de alivio. El ataque, dirigido contra una base aérea cercana a la ciudad de Isfahán, se calibró para evitar una escalada mayor. La respuesta fue silenciada tanto en Irán como en Israel, que ni confirmó ni desmintió el asalto. Teherán restó importancia a todo el episodio, declarando que no se habían producido daños, y no culpó directamente a Israel. Parecía reinar la calma. Ninguna de las partes quería un conflicto directo. El presidente de EEUU, Joe Biden, desempeñó un papel crucial, saliendo en defensa de Israel cuando Irán lanzó más de 300 misiles y drones contra el Estado judío, pero advirtiendo de que Washington no participaría en ninguna represalia. Instó repetidamente al primer ministro Benjamín Netanyahu a mostrar moderación.

Por una vez, Netanyahu pareció escuchar a los amigos de Israel, al contrario que en su guerra de Gaza. Por ahora se ha evitado un conflicto regional a gran escala. Pero el volátil Oriente Próximo se encuentra en una nueva y peligrosa fase, en la que tanto Israel como Irán están cambiando las reglas del juego.

En los meses transcurridos desde el ataque de Hamás del 7 de octubre que acabó con la vida de 1.200 personas, según funcionarios israelíes, y de la atronadora ofensiva de Israel en Gaza, las hostilidades se han recrudecido en toda la región. Fuerzas israelíes y estadounidenses han sido atacadas por milicianos respaldados por Irán. Israel ha contraatacado con dureza a sus adversarios, ya que considera que Irán y su denominado eje de la resistencia suponen una amenaza existencial.

Ha lanzado múltiples ataques contra las fuerzas iraníes en Siria; su mortífero ataque contra el edificio consular de Irán en Damasco provocó la lluvia de misiles de Teherán contra Israel. Aunque claramente telegrafiado, el ataque de Irán fue el primer ataque directo contra Israel desde su propio suelo, un movimiento muy arriesgado por parte de un régimen que durante mucho tiempo ha tratado de mantener las hostilidades en escenarios extranjeros.

Capacidad disuasoria

Con los dos enemigos aún centrados en restablecer su capacidad disuasoria, el peligro de las provocaciones y los errores de cálculo seguirá planeando sobre la región. La amenaza persistente será que uno juzgue mal la respuesta del otro a un acto hostil, desencadenando la siguiente escalada.

El frente más peligroso se encuentra a lo largo de la frontera norte de Israel con Líbano, donde las fuerzas israelíes y Hezbolá, el representante más poderoso de Irán, llevan seis meses intercambiando ataques cada vez más intensos. Israel ha dejado claro que, después del 7 de octubre, no puede seguir viviendo con combatientes de Hezbolá acampados en su frontera. Una solución diplomática a este frente de la crisis es posible y debe buscarse. EEUU y sus aliados deben mantener la presión sobre todas las partes para que muestren moderación, e intensificar la diplomacia para detener el conflicto. Pero los riesgos de que se produzca un error de cálculo y una escalada persistirán mientras Israel continúe su ofensiva en Gaza, que ha causado 34.000 muertos, según funcionarios palestinos.

Los aliados de Israel lo saben. Pero Netanyahu insiste en que Israel lanzará un asalto sobre Rafah, la ciudad meridional de Gaza donde se han refugiado más de un millón de personas, a pesar de las advertencias de que esto tendrá consecuencias desastrosas.

El único intento realista de detener la guerra, las conversaciones para garantizar un alto el fuego como parte de un acuerdo para liberar a los rehenes israelíes retenidos en la franja, está fracasando. Ni Hamás, mermado pero no derrotado, ni Netanyahu están dispuestos a hacer las concesiones necesarias para asegurar un acuerdo.

Las hostilidades entre Israel e Irán no deben desviar la atención de la catastrófica crisis de Gaza. Los mismos aliados que se unieron a Israel cuando fue atacado deben mantener la presión sobre Netanyahu para que no lance un asalto sobre Rafah, permita la entrada de más ayuda en la franja y ponga un fin gradual a la ofensiva israelí. Qatar, Egipto y Turquía deben aumentar la presión sobre Hamás para que libere a los rehenes.

Los ataques de represalia israelí e iraní fueron un presagio de adónde podría conducir el delicado camino en el que se encuentra Oriente Próximo. La única salida es el fin de la guerra en Gaza.

Los mercados son una rana en agua hirviendo en Irán-Israel. Mohamed El Erian. Presidente del Queens College de Cambridge y asesor de Allianz.

Los expertos en seguridad nacional y los operadores de los mercados financieros parecen no estar de acuerdo sobre lo que seguirá a la escalada de tensiones entre Irán e Israel. La cuestión de quién tiene razón tendrá consecuencias significativas no sólo para un Medio Oriente ya inestable sino también para el bienestar de la economía global y la estabilidad de su sistema financiero.

La noción de un ‘nuevo Oriente Medio’ surgido a menudo en la caracterización que hacen en seguridad nacional de lo que ha ocurrido tras el ataque de Israel al consulado iraní en Siria.

Ambas partes han cruzado múltiples líneas. Por primera vez en la historia, los dos países se han atacado directamente en lugar de mediante objetivos en terceros países. Irán ha dirigido una cantidad impensable de misiles y drones contra Israel, en respuesta al ataque israelí que mató a varios altos funcionarios iraníes. La represalia israelí del viernes se produjo tras una advertencia explícita del Ministro de Relaciones Exteriores de Irán de que respondería de inmediato si fuera atacado directamente.

A pesar de todo esto, la reacción de los mercados ha sido contenida. En vez de valorar las implicaciones para el mercado de una escalada duradera de las amenazas geopolíticas y un riesgo de precios del petróleo mucho más altos durante mucho tiempo, los operadores se han apresurado a atenuar los movimientos iniciales en muchos activos.

Esto incluye el petróleo, el precio internacional más sensible y que hoy está muy por debajo del cierre de antes de las represalias de Irán. Estos precios tampoco han logrado mantener su repunte inicial tras la respuesta de Israel.

Este contraste entre las opiniones del mercado y las de los expertos podría tener consecuencias mucho más allá de la estabilidad regional. Se relaciona directamente con cuatro temas que el FMI identificó la semana pasada como importantes para el bienestar económico y la estabilidad financiera global: crecimiento insuficiente, inflación persistente, falta de flexibilidad política y presiones asociadas con una mayor divergencia internacional en los resultados económicos y el establecimiento de políticas.

Tensión y fragilidad económica

Si bien la economía global es capaz de afrontar un golpe transitorio, ya es demasiado frágil para asumir un nuevo shock económico de gran magnitud. Una nueva ronda de escalada militar entre Irán e Israel socavaría el crecimiento global ya bajo y frágil, aumentaría la inflación de bienes en un momento en que los precios de los servicios aún es demasiado alto e impondría exigencias a las autoridades fiscales y monetarias que ya han consumido mucho dinero y tienen un espacio operativo limitado.

Mientras tanto, la distribución de este shockde estanflación amplificaría las divergencias económicas y financieras que ya están imponiendo cierta tensión al orden global.

En primer lugar, dos de los motores potenciales del crecimiento global –las ya presionadas economías china y europea– se verían relativamente afectados dada su alta dependencia de la energía importada.

En segundo lugar, la inflación estadounidense resultaría aún más persistente en un momento en que los avances en la reducción de las presiones sobre los precios han sido decepcionantes, actuando como un contraataque mayor a los primeros recortes de tipos por parte de la Fed.

En tercer lugar, el dólar recibiría un nuevo impulso, lo que socavaría el comercio y la intermediación financiera.

Y, por último, con el empeoramiento de la situación económica y geopolítica, las primas de riesgo aumentarían. Esto conduciría a costes de endeudamiento más altos.

Estos asuntos adquieren mayor urgencia cuando se tiene en cuenta lo que no ocurrió en el más reciente enfrentamiento entre Irán e Israel.

Intencionadamente o no, ninguna de las partes ha infligido a la otra un daño humano y físico considerable.

Irán no desplegó materialmente sus representantes regionales en lo que fácilmente podría haber sido un ataque más integral contra Israel. E Israel no atacó los sitios nucleares iraníes en su respuesta. Tampoco ha sucumbido a la presión de sus aliados más cercanos, EEUU y Reino Unido, para que aplicara moderación y reducción de la tensión.

Todo esto apunta a un cambio significativo en la dinámica entre estos dos países. Lo más importante es que ha pasado de un desequilibrio relativamente estable, en el que cada parte se abstenía de ataques directos, a un desequilibrio más impredecible e inestable, en el que se han sentado precedentes peligrosos. Cada parte tiene más razones para intensificar aún más las tensiones.

Al comparar la reacción de los mercados con las opiniones de la mayoría de los expertos en seguridad nacional, recuerdo la historia de la rana en agua hirviendo.

No hay duda de que la última ronda de hostilidades entre Irán e Israel ha cruzado muchas líneas y ha elevado de forma duradera la temperatura geopolítica en la región. Sin embargo, los mercados parecen dispuestos a dejar esto de lado, reconfortados por el hecho de que aún no hemos alcanzado el punto de ebullición de importantes víctimas humanas y daños físicos en estas represalias, un punto que causaría importantes trastornos económicos y financieros. Dado que se trata de una región vulnerable a errores de juicio, comprensión insuficiente de los adversarios y accidentes en la implementación, esa reacción bien podría resultar demasiado complaciente.

Alemania: crónica de un declive anunciado. Rafael Pampillón Olmedo, Rafael Moneo Abreu. Universidad CEU San Pablo e IE Business School.

Alemania es hoy un barco sin rumbo. A estas alturas del año, ningún analista económico espera que el país consiga que crezca su PIB en 2024. Los alemanes se muestran pesimistas. Y hay motivos. Los índices de gestores de compras (PMI) de producción industrial siguen apuntando a una clara caída. Tanto Alemania como Francia presentan datos muy por debajo del nivel 50, la frontera entre contracción y crecimiento, lo que podría provocar que la eurozona entrase en una situación de estancamiento.

Y, en este grave contexto, las políticas sociales y medioambientales del gobierno alemán de coalición –formado por un tripartito de socialdemócratas (SPD), Verdes y liberales (FDP)– son cada vez más peligrosas. Una continuación de las ya comenzadas en la desastrosa y engañosa etapa de la gran coalición, liderada por Merkel, entre socialdemócratas y conservadores, para no tener oposición. Un escenario, paradójicamente, presentado como un oasis de estabilidad y cohesión política. Pero que ha resultado ser, en realidad, un modelo de exportación de mercancías insostenible en el tiempo, e incompatible con el contexto geopolítico actual. El legado de Merkel es sombrío: el modelo productivo alemán está en cuestión, y el país corre el peligro de sufrir un desmembramiento económico y social.

¿Y qué hace el actual Gobierno federal ante esta situación? Pues muy poco. El ministro de Economía, el verde Robert Habeck, es uno de los principales responsables de los problemas descritos. Habeck ha demostrado repetidamente su incompetencia. Por ejemplo, cuando afirmó que “las empresas no se van a la quiebra, simplemente dejan de producir”.

En un ejercicio de nostalgia regresaríamos a los años ochenta, década en la que sólo existían tres partidos tradicionales con opción de Gobierno, SPD, CDU y Liberales. Entonces, en un discurso el mítico dirigente bávaro de la CSU Franz Joseph Strauss profetizaba metafóricamente que Alemania podría llegar a ser un barco de carnaval dirigido hacia el desastre por un príncipe rojo y otro verde, símbolos de los “tontos utópicos”. Curiosa premonición de la actuación futura de socialdemócratas y verdes en el gobierno tripartito actual. Treinta años más tarde se cumplió, desgraciadamente, este pronóstico.

Cóctel explosivo: gasto social, en defensa e infraestructuras

La dinámica de gasto social de socialdemócratas y verdes es una clara versión de un electoralismo puro y un apego incondicional al poder, en contra de los intereses del ciudadano alemán medio. Entre otros dislates ha llevado a elevar la renta básica mínima en el año 2024. Lo cual para muchos supone una clara invitación a considerar la posibilidad de no tener un trabajo declarado y complementar este subsidio con la realización de actividades en la economía sumergida. Lo que beneficia expresamente a los receptores de las prestaciones sociales frente a los que trabajan. El freno que han intentado poner los Liberales, el socio minoritario del actual Gobierno, desde el control presupuestario del Ministerio de Finanzas, ha sido totalmente insuficiente.

Pero la prioridad de los verdes es otra distinta. Lo más importante, para este partido, es imponer la absurda ley del consumo de cannabis. Según la misma, los funcionarios deberán contar cuántas plantas de cannabis tiene cada persona, ya que un adulto podrá plantar un máximo de tres plantas por hogar y para “uso propio”. En definitiva, la policía tendría que supervisar las posibles plantaciones. Perdiendo el tiempo midiendo la distancia desde la vivienda o plantación a determinados establecimientos, como escuelas, guarderías o instalaciones juveniles, frente a los que hay una zona de protección de 200 metros. Miles de funcionarios adicionales para el control de tan imprescindible tarea. Ésta es la idea que tienen los Verdes de la eficiencia en la gestión de los recursos públicos.

Porque actualmente el país se enfrenta a un cóctel explosivo formado por:

– Un gran aumento de los gastos sociales.

–La llegada de inmigrantes, que difícilmente pueden tener encaje en el mercado laboral alemán.

– Un nuevo presupuesto para la defensa nacional con el objetivo de renovar un ejército totalmente obsoleto.

– El altísimo coste de la adaptación a una economía verde, que no puede llevarse a cabo en un contexto de bajo crecimiento.

– Necesidades urgentes de renovación de infraestructuras, muy abandonadas en la década de la gran coalición, para mantener una industria a nivel competitivo.

Solo un programa adicional de endeudamiento público permitiría mantener estos diversos niveles de gasto. Sin embargo, la sentencia del Tribunal Constitucional del 15 de noviembre de 2023 prohibió aumentar la deuda si se utilizaba para partidas de gasto corriente. Por ello va a ser imposible aumentar la deuda para este tipo de gasto, como ya piden algunos economistas de izquierdas.

Resulta ya evidente que las razones políticas son una causa fundamental para la diferencia de crecimiento de Alemania con otros países de su entorno. Desde que llegó al poder la actual coalición de gobierno se ha triplicado el índice de incertidumbre de su política económica. La desconfianza política es ya significativa y tiene importantes consecuencias: el clima empresarial y de consumo ha bajado notablemente. A la falta de crecimiento también contribuyen los elevados precios de la electricidad desde que comenzó la Guerra de Ucrania. Para muchos analistas sólo una bajada de los tipos de interés podría salvar a la economía de una depresión.

El obligado final del tripartito de coalición

El escenario actual, marcado por la crisis de convivencia en el Gobierno entre verdes y liberales, es ya insostenible. Son tres años de continuos fracasos, y resulta clara su incapacidad para enderezar una situación, que empeora día a día. Lo que indica la enorme gravedad de la situación.

La autoridad del canciller, Olaf Scholz, es cada vez más débil. Sus índices de popularidad se encuentran bajo mínimos. Su actuación se cuestiona en cada movimiento, no sólo económico, sino en las acuciantes decisiones estratégicas, como la contribución de Alemania a la defensa de Ucrania.

La lealtad de sus socios está disminuyendo notablemente. Por ejemplo, los liberales del FDP se han planteado romper la coalición. Con las encuestas actuales de intención de voto, y la consolidación definitiva del partido derechista Alternativa por Alemania (AfD) como segunda fuerza política del país, por detrás de la Democracia Cristiana (CDU), se dispara la presión sobre el canciller.

Posiblemente sería un acierto, por su parte, romper la coalición existente y proponer una nueva con el partido conservador, la CDU, y los liberales. La fecha más indicada sería este otoño, después del previsible fracaso de verdes, liberales y socialdemócratas en las elecciones de los tres Länder del Este, Sajonia, Brandenburgo y Turingia.

Ya lo decía el dirigente de la CSU Franz Joseph Strauss. Socialdemócratas y verdes podían hacer naufragar a Alemania.

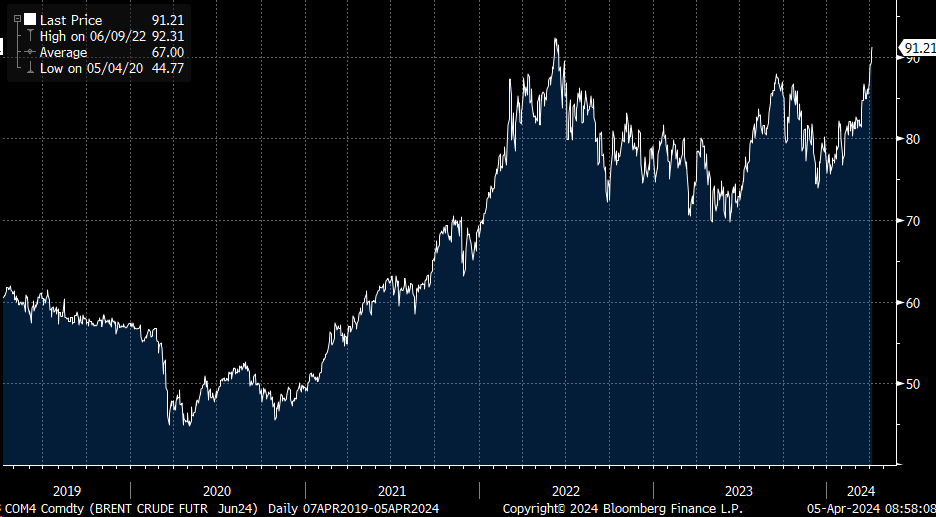

Esta semana hemos tenido correcciones en las Bolsas y subidas de los activos refugio como el oro y el dólar, además de subidas del petróleo que anoche volvió a tocar los 91 dólares el barril el petróleo Brent, tras el «posible» ataque de Israel a Irán, al que las autoridades iraníes restas importancia. Se han producido explosiones en la ciudad de Isfahan, área de varias bases militares, las instalaciones nucleares no se habrían visto afectadas. Un ataque que los medios califican de «simbólico» y cuya autoría no ha sido aún reconocida, lo que limita en parte la primera reacción de los mercados, que corrigen pero no demasiado.

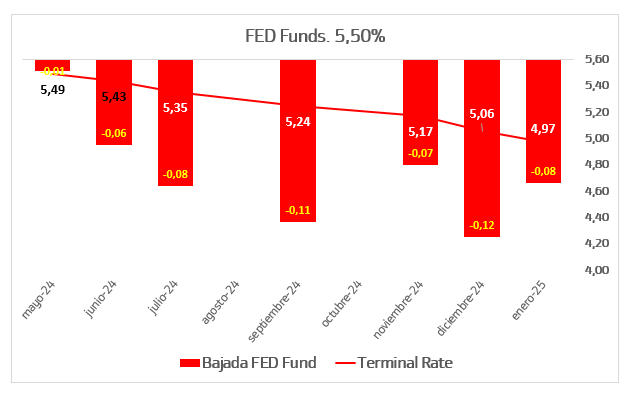

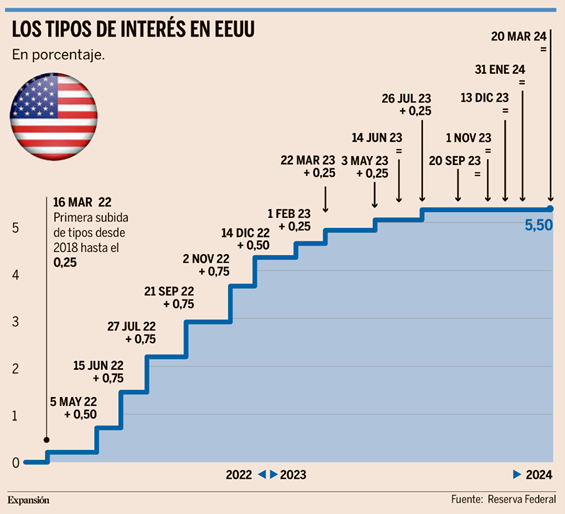

Lo más importante de la semana fueron las declaraciones del martes del presidente de la Fed, Jerome Powell, confirmando que la Fed esperará más tiempo del previsto en bajar los tipos de interés, en la medida en que los últimos datos de inflación, tres meses por encima de lo esperado, y empleo, muy sólido aún, no ofrecen la suficiente confianza respecto a la consecución del objetivo de inflación del 2%. En este sentido, Powell considera necesario seguir vigilando los datos y afirma que mantendrá los tipos en los niveles actuales el tiempo que sea necesario.

Como se veía en el gráfico que adjunto más arriba, hemos tenido caídas esta semana en las Bolsas ante el temor de que cualquier declaración suponga una escalada de tensiones a nivel global por el conflicto en Oriente Medio, el Ministro de Defensa israelí comunicó al Secretario de Defensa americano que no tiene más opción que responder al ataque iraní, que podría tener relevantes implicaciones a nivel inflación (petróleo, transporte…) y por derivada en los tipos de interés.

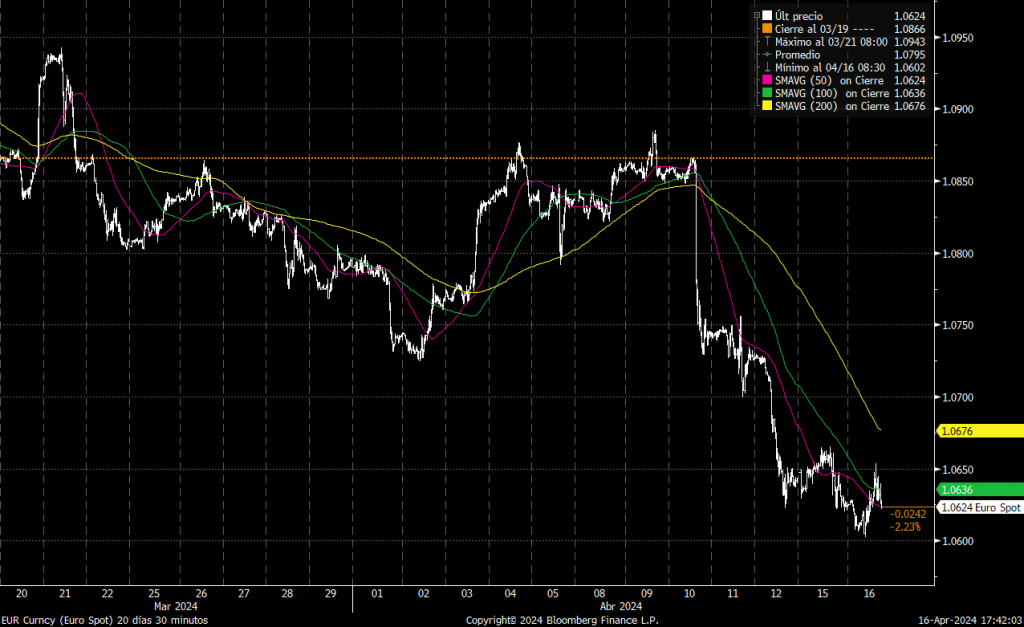

En Divisa, el cambio eurodólar también se vio impactado por los datos de inflación de Estados Unidos, el jueves por la reunión del BCE y el viernes porque ya se descontaba un ataque inminente de Irán a Israel como finalmente pasó el fin de semana.

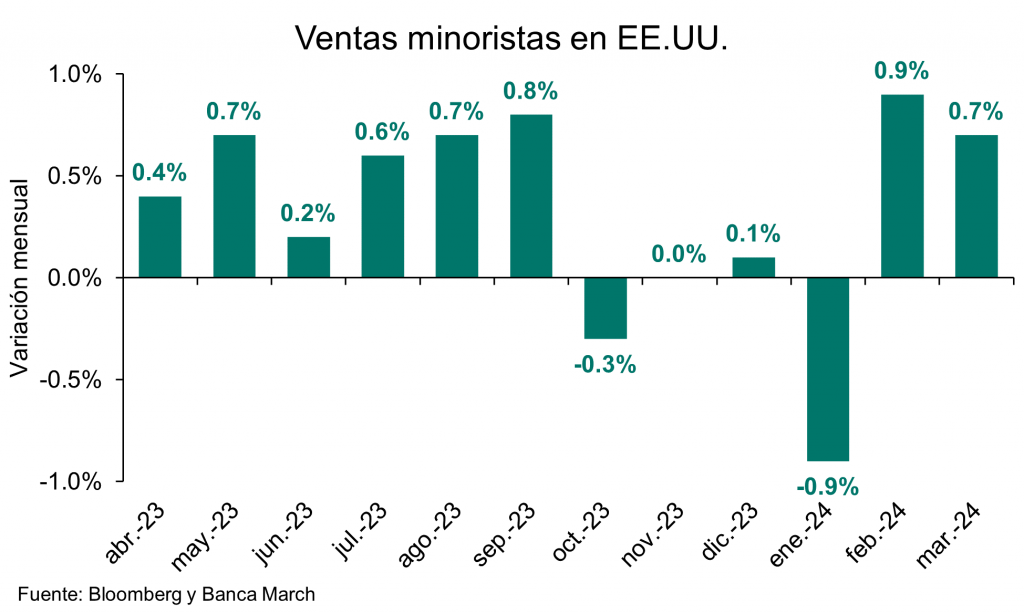

Como estamos viendo los datos macro siguen siendo sólidos en Estados Unidos como por ejemplo las ventas minoristas (+0,7% mensual) con mejores datos de los esperados (+0,4%). Es un dato importante en Estados Unidos porque el consumo es una parte importante del PIB estadounidense. Esta fortaleza de los datos da bastante margen a la Fed para que sea cauta en las bajadas.

Los analistas de BBVA Forex Strategy piensan que, aunque el mercado ponga en precio 3 bajadas de tipos este año, creen que serán sólo dos y por eso piensan que el euro debería ganar tracción. Además, los datos están mejorando como la producción industrial alemana de la semana pasada (2,1% mensual frente al 0,5% esperado). Tampoco ayudan las tensiones geopolíticas que se acrecentaron con el ataque de Irán a Israel que hizo subir el Brent, el oro, las principales divisas refugio (dólar, yen y franco suizo) y cayeron las bolsas, BBVA cree que, si la situación no va a más, el euro debería recuperar el 1,07.

Sus últimas previsiones publicadas el 28 de Marzo son de 1,10 para finales de Junio de este año, consenso de Bloomberg está en 1,08, y de 1,11 para Septiembre, frente al consenso de Bloomberg que espera 1,09.

Gráfico del último mes:

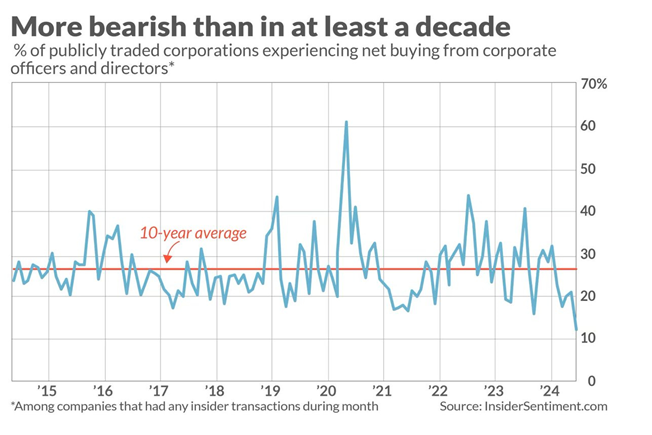

El nivel de compras netas de acciones de los directivos de las compañías (insider buying) es el menor en la última década según Insider Sentiment, señal de que el mercado estaría caro y los directivos no creen que sea momento de comprar acciones ya que el retorno que puedan obtener es bajo.

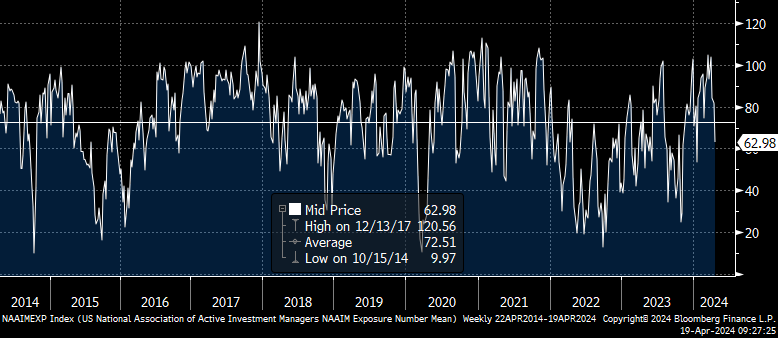

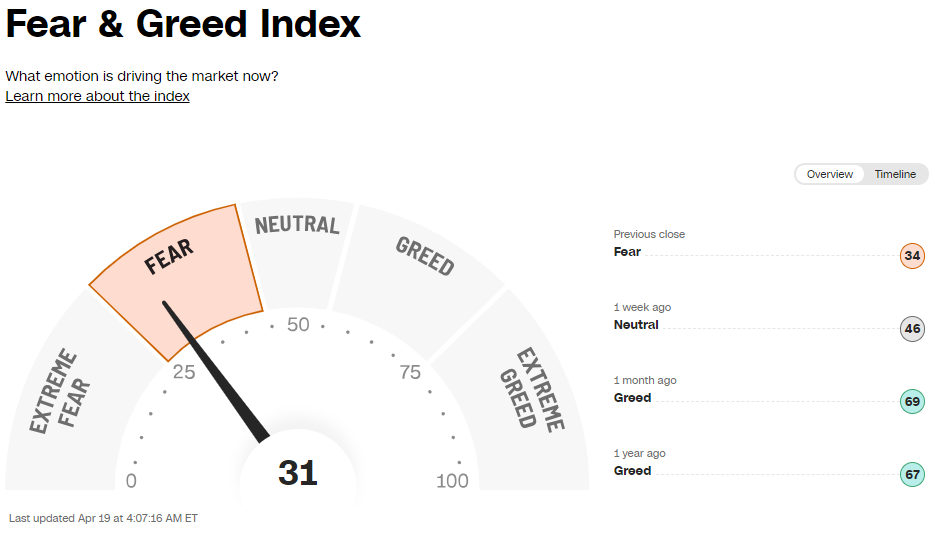

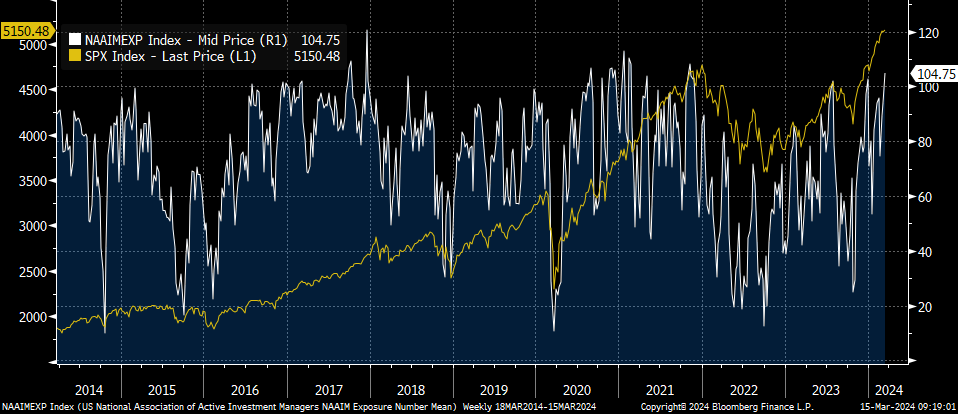

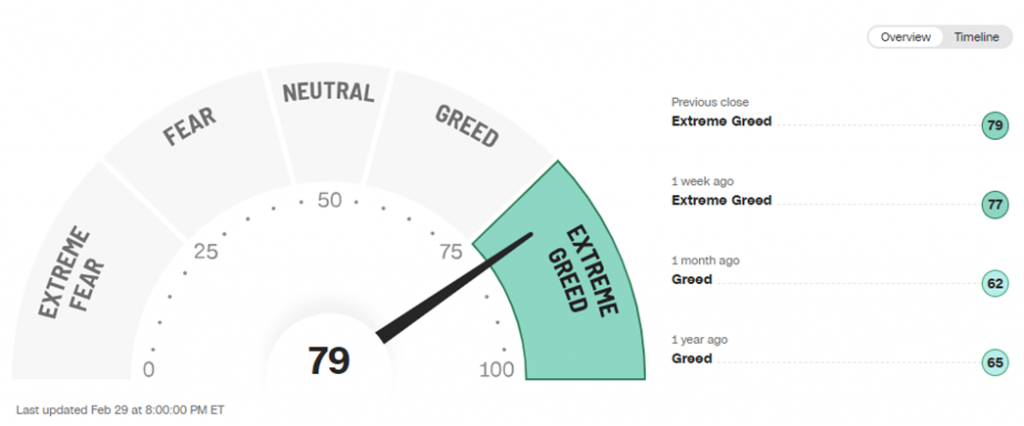

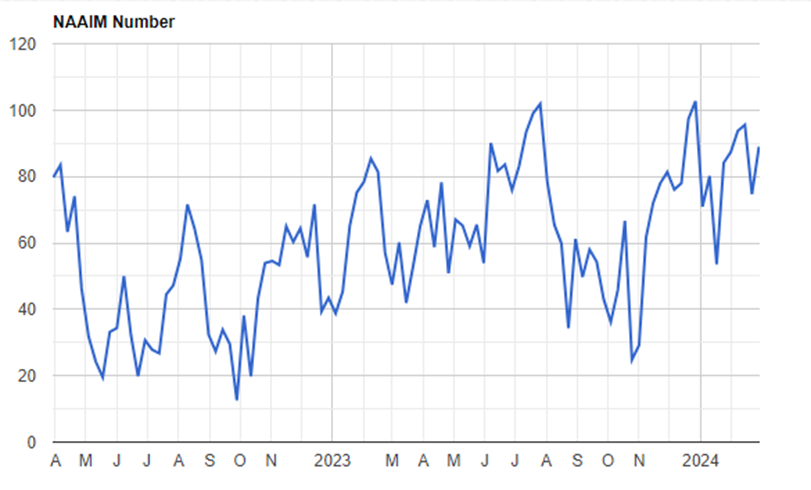

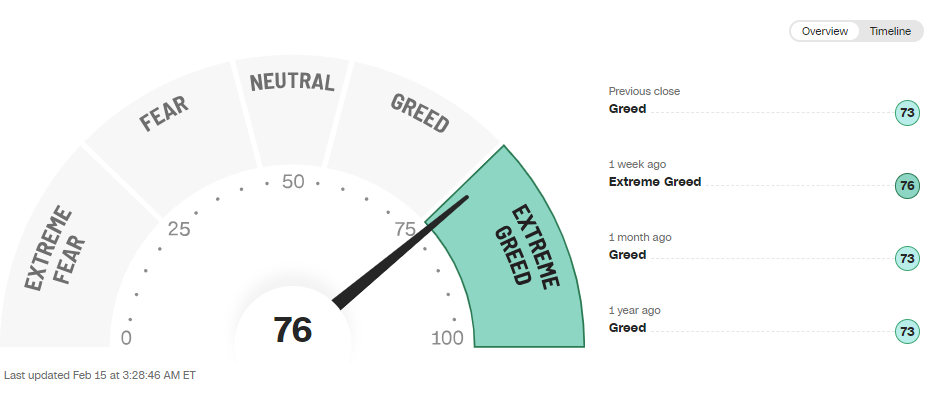

Esta semana hemos vivido una fuerte caída de los indicadores de sentimiento de mercado, del índice NAAIM, del de miedo/codicia (Fear & Greed Index), ya incluso en territorio de miedo, y del índice alcistas menos bajistas (Bulls Minus Bears Index) (https://www.naaim.org/programs/naaim-exposure-index/).

US National Association of Active Investment Managers Exposure

AAII Bulls – Bears

Importante esta semana:

Israel lanzó anoche un ataque de represalia contra Irán, aparentemente contenido que no ha causado víctimas mortales ni daños materiales. Irán cierra el espacio aéreo sobre la parte occidental del país y la capital.

En Estados Unidos las previsiones de PIB de la Fed de Nueva York se redujeron ligeramente tanto para el primer trimestre del 2024 (2,23%) como para el segundo (2,58%). Por su parte, el modelo de la Fed de St. Louis prevé un crecimiento del 1,5% para el primer trimestre del año.

La secretaria del Tesoro americano Yellen declaró que Estados Unidos está trabajando para mitigar los riesgos de cara a las perspectivas a nivel global y así garantizar un crecimiento sostenible a largo plazo. Añadió que es importante desbloquear el valor de los activos rusos congelados con el fin de ayudar a Ucrania.

Esta semana los datos confirmaban la fortaleza del consumo en Estados Unidos. Las cifras de ventas al por menor superaron las expectativas al avanzar en marzo un +0,7% mensual y, además, se revisaron al alza las del mes anterior, avance del +0,9%, tres décimas más que lo publicado anteriormente. Con estos datos, las ventas minoristas alcanzaron un crecimiento del +4% interanual, su mayor nivel desde diciembre. Así, se confirma que el consumo privado este año está yendo de menos a más a lo largo del primer trimestre.

Una noticia que ha pasado bastante desapercibida esta semana pero que, en mi opinión, puede tener un impacto importante en, es que Biden propone triplicar los aranceles a las importaciones de hierro y aluminio, del 7,5% actual a 25%. Esta medida, que ya fue implementada durante el mandato de Donald Trump y busca lograr el apoyo de los sindicatos y trabajadores industriales de Pensilvania, uno de los doce “estados bisagra”, que puede ser decisivo en los votos de las elecciones de noviembre. Asimismo, la administración del candidato demócrata trata de presionar a México para prohibir su papel de intermediario en las importaciones chinas. El país asiático fue el séptimo mayor exportador de hierro a Estados Unidos en 2023, con un peso del 2,1% de importaciones estadounidenses de este metal según el AISI, y una reducción de -8,2% con respecto a 2022.

Villeroy, presidente del Banco de Francia y miembro del Banco Central Europeo, declaró que está «más confiado» en cuanto a la tendencia a la baja de la inflación. Añadió que «salvo sorpresa, deberíamos recortar en junio», y que dicha acción «deberá de ser seguida por otros recortes antes de finales de año». Por su parte, Holzmann, del Banco austriaco, dijo que el recorte de junio es probable, aunque «no seguro», y que el ritmo de futuras acciones dependerá de la inflación y los salarios.

El informe de la Agencia Internacional de la Energía (AIE) reduce el crecimiento de la demanda de crudo en 2024. La organización ha apuntado a una ralentización de la demanda en el primer trimestre de 2024, con una variación que se sitúa en 1,6 millones de barriles diarios, 120.000 barriles diarios por debajo de lo estimado anteriormente. Entre las razones, se encuentra el menor consumo del esperado en los países de la OCDE debido a un invierno más cálido del habitual y la caída de la actividad fabril. Así, para el conjunto de 2024, la AIE ha disminuido la previsión de crecimiento de la demanda a 1,2 millones de barriles diarios (130.000 menos que la estimación previa). Además, la contribución de China en el crecimiento de la demanda se espera que pierda protagonismo de manera significativa, de 79% en 2023 a 45% en 2024 y 27% en 2025.

En China, el PIB del primer trimestre del año resultó más fuerte de lo esperado al contabilizar un crecimiento del 5,3% interanual por encima del 4,8% esperado por el mercado. La variación trimestral desestacionalizada pasó del 1,2% revisado al alza en el 4T23 al 1,6% (1,5% esperado). En contraposición, tanto las ventas al por menor, 4,7% interanual frente al 5,4% esperado, como la producción industrial, 6,1% frente 6,6% estimado, del mes de marzo fueron algo más débiles de lo esperado.

El Banco de España advertía esta semana que la deuda pública se disparará en el medio y largo plazo en ausencia de un plan de consolidación. A finales del año 2023, el ratio de endeudamiento fue de 107,7% sobre el PIB y un saldo de déficit estructural (excluye la parte cíclica) del -3,7%. En ausencia de políticas fiscales, la deuda alcanzaría el 108% en 2026 y el 120% en 2024. La institución estima que, con un ajuste del 0,5% del PIB, la deuda mostraría una senda decreciente y alcanzaría niveles próximos al 75% del PIB en 2024.

El FMI alertaba esta semana de que el crecimiento mundial será el más bajo en décadas. En su último informe el Fondo monetario Internacional ya da por garantizado un “aterrizaje suave” de la economía mundial. Y aunque el organismo liderado por Kristalina Georgieva reconoció este martes que le ha sorprendido la fortaleza de la economía internacional durante el periodo deflacionista que se ha vivido a nivel general en todo el mundo, también lanzó un mensaje de alarma, “La proyección más reciente de crecimiento mundial a cinco años, del 3,1%, es la más baja de las últimas décadas”. Cierto es que el FMI ha revisado al alza las proyecciones de crecimiento a nivel global para este año hasta el 3,2%, una décima más respecto a los cálculos que se hicieron a principios de este año y tres décimas por encima de las cifras que se manejaban en el último trimestre de 2023. Aun así, la mejoría es insuficiente para invertir la tendencia que habla de una ralentización a nivel global. El crecimiento del PIB mundial se mantiene inalterado en el 3,2%, que no solo fue el registro del año pasado, sino también el que se espera para 2024 y el mismo con el que se prevé que cierre 2025.

“El crecimiento es históricamente lento debido a factores a corto plazo, como los costes de endeudamiento todavía elevados y el retiro del respaldo fiscal; así como a los efectos a más largo plazo de la pandemia de Covid-19 y la invasión rusa de Ucrania, el débil crecimiento de la productividad y el aumento de la fragmentación geoeconómica”, con una posible escalada del conflicto entre Israel y Gaza o la guerra comercial entre EEUU y China.

Sobran retos y faltan medidas, advirtieron desde el FMI durante la presentación de la última edición de su informe Perspectivas Económicas Mundiales. Uno de los riesgos que ya se advierten en estas estadísticas es la diferencia a dos velocidades entre los diferentes bloques geopolíticos. Ya no solo hay una diferencia evidente ente las economías avanzadas y las emergentes, sino también dentro de estos grupos.

El ejemplo más claro se encuentra a ambos lados del Atlántico. Entre las identificadas como economías avanzadas, el informe destaca que Estados Unidos es el país más preparado para afrontar los retos a medio plazo. De hecho, el FMI ha revisado al alza su crecimiento en seis décimas para este año, hasta situarse en el 2,7%, aunque cree que sufrirá una ralentización hasta el 1,9% en 2025. Por el contrario el FMI ha recortado sus previsiones de crecimiento para la Unión Europea en una décima, situando el crecimiento del PIB de la zona euro en el 0,8% en 2024. Alemania y Francia se llevan la peor parte, con una caída en las estimaciones de tres décimas, que se acumulan a la revisión a la baja que ya sufrieron en enero prácticamente en la misma proporción. Las previsiones del FMI para este año han mejorado en cuatro décimas para España, hasta el 1,9%. El dato ya fue adelantado el pasado viernes, cuando el organismo presentó el capítulo exclusivo que se refiere a España.

Los mercados emergentes y las economías en desarrollo protagonizarán gran parte del crecimiento de los próximos años. Especialmente China e India, aunque ambos países tendrán que afrontar reformas si quieren mantener su dinamismo. En el caso del gigante asiático, abordar los problemas de su mercado inmobiliario es una de las prioridades que señala el FMI. La región que más dudas plantea es Latinoamérica, donde también se aprecian dos velocidades muy diferentes entre los dos motores tradicionales de la zona. Mientras que el Fondo ha revisado al alza sus previsiones para Brasil en medio punto, hasta el 2,2% para este año, en el caso de México los pronósticos han sufrido un recorte de tres décimas, hasta el 2,4%. De esta forma, el crecimiento de ambas potencias converge en 2024 para separarse a partir de 2025, con el país carioca impulsando su PIB por encima del 2% el año que viene, mientras que México sufriría una ralentización y se quedaría en el 1,4% debido a un incremento de su presión fiscal, que tendrá efectos negativos sobre la industria manufacturera.

A nivel global, como un problema que afectará a la mayoría de las economías, el FMI recordó ayer que “a medida que la inflación converge hacia sus niveles fijados como meta y los bancos centrales dan un giro hacia la flexibilización de la política monetaria, el endurecimiento de las políticas fiscales dirigido a frenar los altos niveles de deuda soberana, con impuestos más altos y menos gasto público, frenará el crecimiento”. Así, que lanzó dos consejos. Por un lado, aprovechar todo el potencial de la inteligencia artificial para “estimular la productividad” pero, sobre todo, insistió en que a medida que bajen los tipos, los países deberían también “poner énfasis en la consolidación fiscal a medio plazo con el fin de recuperar margen de maniobra presupuestario, llevar a cabo inversiones prioritarias y garantizar la sostenibilidad de la deuda”.

La Reserva Federal pone patas arriba las expectativas de tipos en el mundo. Andrés Stumpf (Financial Times).

Tipos altos por más tiempo. Esa frase, definitoria del escenario económico de los últimos años, pareció abandonarse en octubre cuando, al calor de una reseñable mejoría en la inflación, los bancos centrales abrazaron la premisa de los inversores de que el precio del dinero no tardaría en caer.

Pero ahora las tornas han cambiado para una de las autoridades monetarias más relevantes del mundo, la Reserva Federal de EEUU, que vuelve a recuperar esa bandera para combatir la inflación y amenaza con poner patas arriba las expectativas sobre las tasas del resto del mundo.

Ante el reciente repunte de la inflación la Fed ha congelado los recortes de los tipos de interés previstos. Ahora necesita que la restricción monetaria que supone mantener las tasas al 5,5% siga ejerciendo su influencia sobre la economía para tratar de enriarla después de que se haya mostrado mucho más resiliente de lo esperado. Tal ha sido el volantazo que algunas casas de análisis –de momento una minoría– valoran incluso la posibilidad de que la institución que preside Jerome Powell pueda reanudar las ya aparcadas subidas de los tipos de interés.

“Es apropiado dar más tiempo a la política restrictiva para que funcione”, indicó Powell el martes disipando cualquier duda sobre si se descartan las bajadas de tipos. El presidente de la Fed, sin embargo, también calmó los ánimos respecto a potenciales subidas al indicar que “la política monetaria está bien situada para manejar los riesgos que encaramos”.

Pese a ello, la sombra de la Fed es muy alargada y la influencia de sus decisiones ya se deja notar en las expectativas sobre los tipos de interés del resto de economías. Entre ellas la que está bajo la influencia del Banco Central Europeo (BCE).

A pesar de que el proceso desinflacionario sigue su curso en el resto de geografías, e incluso se ha afianzado en el último mes, los inversores han ajustado los recortes de tipos de interés esperados.

En la zona euro, la inflación se sitúa ya a escasas cuatro décimas del objetivo, lo que permitirá bajar los tipos de interés en junio, tal y como está previsto. Sin embargo, más allá de eso la incertidumbre crece. Los inversores apuestan ahora por tres recortes de las tasas frente a los cuatro que anticipaban antes de que los últimos acontecimientos paralizaran a la Fed.

A pesar de que el BCE “no es dependiente de la Fed”, tal y como señaló su presidenta Christine Lagarde, en el mercado se da por hecho que la parálisis estadounidense sí que acabará atando en cierta medida sus manos.

En el tipo de cambio está la gran amenaza. Si el BCE baja con agresividad sus tasas mientras la Fed se mantiene inmóvil, el euro puede sufrir una fuerte depreciación. La pérdida de valor relativa de la moneda comunitaria, a su vez, implicaría importar inflación, sobre todo en un momento en el que los precios de la energía, denominados en dólares, apuntan con fuerza al alza, desincentivando acometer más recortes de tipos.

Otras regiones, como Reino Unido, también han visto como se contenían sus expectativas de bajadas de tipos en las últimas semanas.

Con su influencia, la Fed ha hecho saltar por los aires el tablero en el que se juega la partida de la política monetaria y amenaza al resto de regiones con una restricción monetaria que sus economías podrían no soportar. Frente a los buenos números estadounidenses, la economía europea sigue estancada sólo soportada por la fortaleza de su mercado laboral, que va a menos.

Las encuestas de actividad bancaria fían el resurgir del crédito a una cierta relajación monetaria que ahora podría estar en cuestión y los propios miembros del BCE reconocen el daño que están causando los altos costes de financiación. Es cierto que las proyecciones de la autoridad monetaria anticipan un cierto repunte de la actividad económica en la segunda mitad de año, pero también lo es que el propio banco central ha ido en repetidas ocasiones retrasando ese esperado rebote en el tiempo.

Ese extra inesperado de restricción monetaria importado se convertirá en un nuevo desafío. Tanto la zona euro como los mercados emergentes –que sufren con una fortaleza desmedida del dólar– miran a EEUU con la esperanza de que la situación de la inflación estancada se resuelva y la Fed pueda contribuir a relajación de las condiciones de financiación. Aunque siguen su propio camino, el BCE nunca ha sido capaz de estar más de un año con una política monetaria contraria a la del otro lado del Atlántico.

La amenaza de la guerra ensombrece la economía mundial. Martin Wolf (Financial Times).

La decisión de Irán de dar un paso más en su conflicto con Israel lanzando más de un centenar de drones y misiles aumenta el riesgo de un conflicto abierto entre ambos países, en el que posiblemente se involucre Estados Unidos. A nadie escapa que Benjamin Netanyahu, el asediado primer ministro israelí, lleva mucho tiempo deseando aniquilar el programa nuclear iraní. Dado que hay quien comparte esa visión en Estados Unidos, esta sería una oportunidad para los halcones.

En una columna publicada en octubre de 2023, argumenté que esta escalada era el principal peligro para la economía mundial tras el terrible ataque de Hamás contra Israel. Aunque la necesidad de petróleo para la economía mundial se ha reducido en más de la mitad en los últimos 50 años, el petróleo sigue siendo una fuente esencial de energía. Una interrupción grave del suministro tendría grandes efectos económicos adversos.

Además, la región del Golfo es, con mucho, el mayor productor de energía del mundo. Según el Statistical Review of World Energy 2023, contiene el 48% de las reservas probadas mundiales y produjo el 33% del petróleo global en 2022. Y, lo que es peor: según la Administración de Información Energética de EEUU, un 20% del suministro mundial de petróleo pasó por el estrecho de Ormuz en 2018. Este es el punto forzoso de paso del suministro mundial de energía. Una guerra entre Irán e Israel, que posiblemente incluya a Estados Unidos, podría ser devastadora.

Los responsables de la economía mundial reunidos esta semana en Washington con motivo de las reuniones de primavera del FMI y el Banco Mundial son meros espectadores: sólo les queda esperar que imperen los sabios consejos en Oriente Próximo. ¿Cómo sería la economía global si se lograra evitar el desastre? Sobre esta cuestión, como de costumbre, el informe Perspectivas de la Economía Mundial del FMI (WEO, por sus siglas en inglés) ofrece respuestas. No porque sus previsiones vayan a ser necesariamente correctas. Si ocurriera algo grave, no lo serían. Pero ofrecen una visión sistemática de la situación actual del mundo.

En pocas palabras, como explica Pierre-Olivier Gourinchas, economista jefe del FMI, en su introducción, la evolución de la economía mundial ha sido notablemente mejor de lo que se esperaba, a pesar de las perturbaciones de la producción y la inflación causadas por la pandemia, el ataque de Rusia a Ucrania, la subida de los precios de las materias primas y los ajustes de la política monetaria. Como señala, “a pesar de muchas predicciones sombrías, el mundo evitó una recesión, el sistema bancario demostró ser más resistente de lo que se pensaba y las principales economías de mercado emergentes y en desarrollo no sufrieron paradas repentinas” en las finanzas. En concreto, el repunte de la inflación no provocó espirales incontroladas de precios y salarios.

Mejor anclaje

En conjunto, la economía mundial se ha mostrado más flexible y las expectativas de inflación mejor ancladas de lo que muchos esperaban. Todo esto son buenas noticias.

Cabe destacar que el crecimiento acumulado de la producción en 2022 y 2023 superó las previsiones del FMI de octubre de 2022 para la economía mundial, a excepción de los países en desarrollo de renta baja. Lo mismo ocurrió con el empleo, excepto en estas economías y en China. La economía de EEUU se ha mostrado especialmente boyante, aunque este no haya sido el caso en la eurozona. Una pregunta interesante es por qué los ajustes monetarios han tenido tan poco efecto sobre la producción. Una explicación es que la política fiscal fue favorable, sobre todo en Estados Unidos. Otra respuesta es que los tipos de interés reales bajaron, en lugar de subir, dado que la inflación fue tan elevada. Esto está cambiando. Otra es que ahora ha aumentado la proporción de las hipotecas a tipo fijo: en Reino Unido se ha producido un aumento especialmente grande de la proporción. Además, el aumento del ahorro durante la pandemia ayudó a financiar el gasto. Sin embargo, esto está llegando a su fin. Las políticas monetarias restrictivas podrían tener aún un efecto retardado. Aunque la evolución a corto plazo de la economía mundial ha sido sorprendentemente positiva, los resultados a largo plazo han ido en la dirección opuesta. Desde principios de este siglo se han producido en todo el mundo marcados descensos en el crecimiento del PIB real per cápita. El desplome del crecimiento de la “productividad total de los factores” (PTF) – la mejor medida de la innovación– ha sido especialmente significativo. En los países con rentas más bajas, el crecimiento de la PTF llegó incluso a ser negativo entre 2020 y 2023.

El efecto de la productividad

La ralentización del crecimiento de la PTF representó más de la mitad del descenso general del crecimiento. Según el WEO, la creciente mala asignación de capital y mano de obra entre empresas dentro de los sectores explica esta ralentización. Aunque estas cosas se pueden cambiar, no será fácil hacerlo. Es probable que una de las razones de esta ralentización sea la pérdida de dinamismo del comercio mundial, que siempre es una potente fuente de competencia.

Las principales enseñanzas de este informe WEO son, pues, unos resultados económicos sorprendentemente boyantes, excepto en el caso preocupante de los países menos desarrollados, junto con una marcada ralentización del crecimiento a largo plazo, debido sobre todo a la ralentización del crecimiento de la productividad en el conjunto de la economía. Sin embargo, también existen grandes incertidumbres.

Del lado positivo, podríamos asistir a un repunte a corto plazo de la relajación fiscal relacionada con las elecciones. Las sorpresas positivas, sobre todo en la oferta de mano de obra, podrían acelerar aún más el descenso de la inflación. La IA podría suponer una sorpresa positiva para el escaso crecimiento de la productividad. El éxito de las reformas también podría acelerar el crecimiento de la producción potencial. Sin embargo, en el lado negativo, el crecimiento de China podría registrar una brusca caída. También existen riesgos demasiado evidentes para la estabilidad financiera, fiscal, política y geopolítica mundial. El comercio mundial podría sufrir las consecuencias del proteccionismo. La guerra entre Israel, EEUU e Irán podría hacer estallar Oriente Medio, con enormes consecuencias para los precios de la energía y las materias primas. Las mayores víctimas de este caos serían, como siempre, los más pobres.

Aunque es probable que hayamos gestionado las crisis mejor de lo esperado, debemos mantener la cautela.

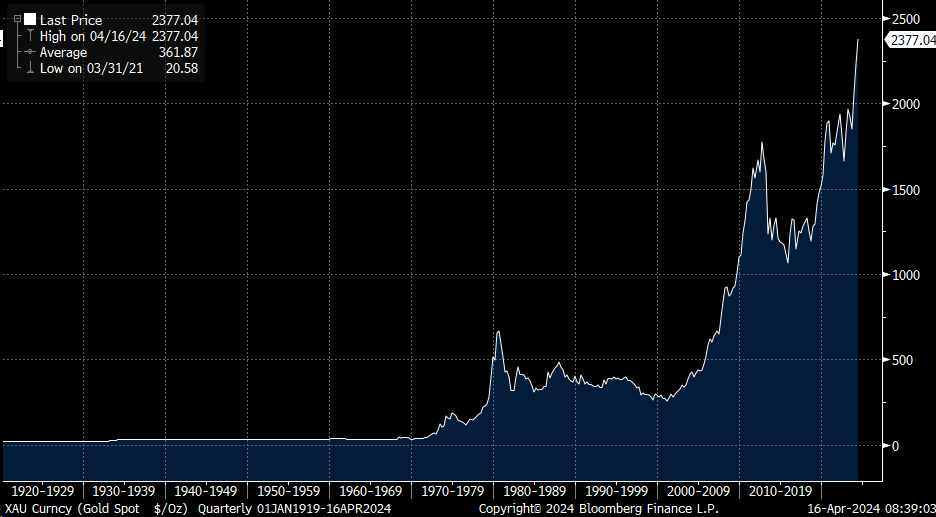

El oro ha vuelto y tiene un mensaje para nosotros. Financial Times (16 de Abril)

Es fácil burlarse de los amantes del oro, pero es probable que por fin haya llegado su momento. El precio del metal precioso se ha disparado ante una inflación superior a lo previsto en EEUU y la incertidumbre sobre la geopolítica, las elecciones presidenciales de noviembre, la política monetaria y los mercados.

Se sabe que todos estos factores influyen en la subida del precio del oro. Pero hay mensajes más profundos y a más largo plazo en esta subida a los que los inversores deberían prestar mucha atención.

Empecemos por la inflación. Con independencia de lo que pase en los próximos trimestres, hace tiempo que pienso que nos espera un periodo de inflación “más alta durante más tiempo”. Aparte de la posibilidad de que se produzca un milagro de productividad impulsado por la tecnología, es difícil pensar en una macrotendencia en este momento que no sea inflacionista. La economía está en plena ebullición: desde el estímulo fiscal en EEUU hasta el aumento de los despidos en la cadena de suministro, pasando por la inversión necesaria para la transición hacia energías limpias y la reindustrialización en los países ricos. Incluso es probable que la generación del Babyboom en EEUU genere más inflación, ya que tiene salud, tiempo y mucho dinero para gastar.

El oro siempre ha sido una cobertura contra la inflación. Pero también atrae a los inversores cuando creen que la estabilidad está en juego. Su valor se dispara cuando el mundo se encuentra en un punto de inflexión importante, como ahora.

Las tensiones comerciales entre Occidente y China van en aumento. Mientras tanto, la militarización del dólar tras la guerra en Ucrania ha acelerado los movimientos en muchos países, sobre todo en China, para vender bonos del Tesoro y comprar oro como protección contra el poder financiero de EEUU. Es de prever que la escalada de tensión en Oriente Medio alimente el boomdel oro.

Esta situación hace que muchos analistas pronostiquen una subida masiva del oro. Philippe Gijsels, analista de BNP Paribas Fortis, y el economista jefe, Koen De Leus, –autores de La nueva economía mundial en 5 tendencias– prevén que el oro subirá desde de unos 2.374 dólares la onza actuales hasta los 4.000 dólares en “un futuro no muy lejano”. En palabras de Gijsels, “no se trata sólo de los tipos. La gente se está protegiendo frente a un mundo nuevo”.

La semana pasada leí un tuit del economista Brad Setser en el que señalaba que las tenencias chinas de activos financieros de EEUU en porcentaje de su PIB han vuelto a ser las mismas que cuando el país se incorporó a la OMC en 2001. Por supuesto, no todo ese dinero se ha invertido en oro (gran parte se ha retirado de las reservas de divisas y se ha invertido en los asediados bancos chinos). Pero refleja ese mundo cambiante.

Donald Trump ha propuesto un arancel general del 10% a las importaciones si es elegido para un segundo mandato. También ha denunciado la forma en que un dólar fuerte penaliza a los fabricantes estadounidenses en el extranjero. Pero el reciente viaje a Pekín de la secretaria del Tesoro, Janet Yellen, para protestar contra el dumpingchino subraya el hecho de que a la administración Biden también le preocupan la industria y los trabajadores de EEUU. No me sorprendería ver cierta depreciación del dólar independientemente de quién gane la Casa Blanca. Eso también beneficiaría al oro, que tiende a subir cuando el dólar se debilita.

El último motivo para apostar por el oro es la situación de la deuda y el déficit de EEUU, que se está volviendo insostenible. Las proyecciones recientes sitúan la deuda de EEUU en el 99% del PIB a finales de este año, y van camino de alcanzar el 172% en 2054. Si esto ocurre, el resultado sería la monetización, la inflación, la represión financiera y un periodo de caos extremo en la política monetaria y los mercados. Malo para el mundo; bueno para el oro.

¿Hay alguna esperanza de un desenlace diferente? Se podría imaginar que la inflación se comiera parte de la deuda. Pero unos tipos más altos durante más tiempo crearían una situación fiscal aún más insostenible, ya que los precios de los activos y, por tanto, los ingresos fiscales, probablemente caerían.

Luke Gromen, autor del boletín de inversión The Forest for the Trees, cree que, dado que lo único que puede recortarse del presupuesto estadounidense el pago de intereses (los recortes de las prestaciones sociales y del gasto en defensa no son políticamente viables), la Fed se verá obligada a cambiar de dirección y bajar los tipos para que EEUU pueda evitar una espiral catastrófica de la deuda.

Sin duda, más dinero fácil sería bueno para el oro. En este extraño momento de cambios de paradigma económico y político, parece que la mayoría de las cosas lo son.

Lo más importante de esta semana ha sido la publicación de la inflación americana el miércoles. El IPC de Estados Unidos se saldó con una aceleración de la referencia general de 3 décimas hasta el 3,50% interanual, lo que supone una décima por encima de lo esperado por el consenso de mercado (3,4%). Por su parte, la referencia subyacente se mantuvo estable en el 3,8% superando el 3,7% que esperaba el mercado. En términos mensuales la inflación subyacente se mantuvo por tercer mes consecutivo en el 0,40% superando en una décima las estimaciones del consenso. De esta forma, una vez más, estamos hablando de elevadas variaciones, ya que niveles por encima del 0,30%, como apuntan desde Dunas Capital, supone alejarse de un escenario compatible con cierta normalización de las lecturas de inflación. La composición del dato tuvo un sesgo negativo, especialmente como consecuencia de un componente de servicios que sigue creciendo de forma muy fuerte (0,50% mensual). Este dato de inflación debería hacer replantearse a la Fed su visión en materia de tipos.