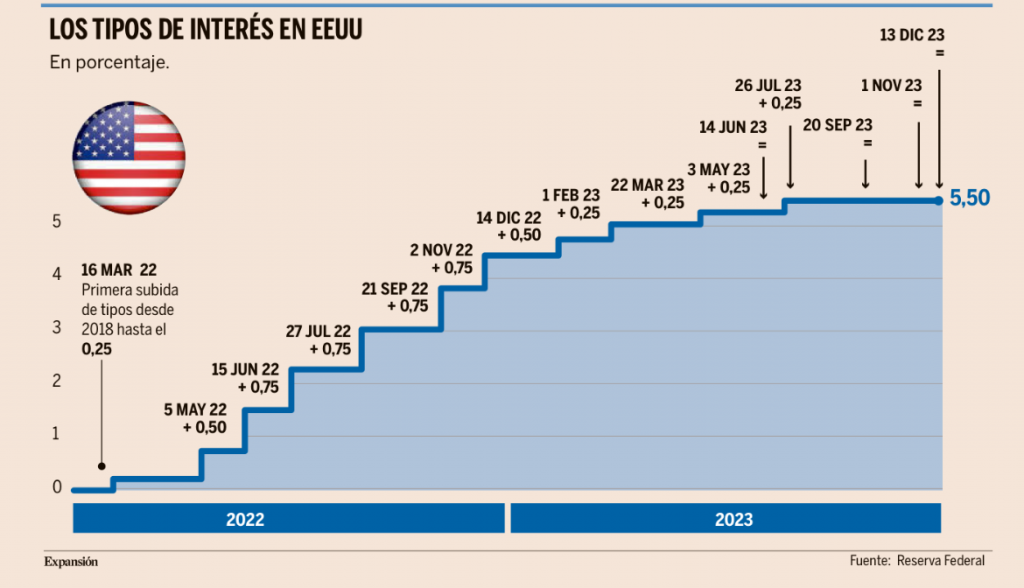

Continúa el rally de Navidad en las Bolsas impulsadas esta semana por la reunión de la Reserva Federal, en la que la Fed abrió la puerta a tres rebajas de tipos en 2024. La Reserva Federal volvió a ganar tiempo este miércoles con la decisión de mantener los tipos en la franja comprendida entre el 5,25% y el 5,5%, máximo de los últimos 22 años. Y aunque la hoja de ruta para los próximos meses no está clara, las previsiones internas que maneja el organismo para finales de 2024 apuntan a la posibilidad de hacer hasta tres recortes el próximo año, hasta terminar el ejercicio con el precio del dinero en el tramo entre el 4,5% y el 4,75%. Aun así, y ante la tentación de los analistas de interpretar que la carrera alcista ya ha tocado techo, Jerome Powell, presidente de la Fed, reconoció que es cierto que “la curva podría estar cerca de su pico”, pero también dejó la puerta abierta a una subida en enero si los datos macroeconómicos no acompañan su hoja de ruta. “Sea como sea, actuaremos con prudencia” y la decisión se tomará en la reunión que el organismo celebre a finales de enero. Powell alertó ayer de que “la inflación sigue siendo demasiado alta”. El dato de noviembre, publicado este martes, situó el IPC interanual en el 3,1%, una décima menos que el dato de octubre. Y aunque la tendencia es a la baja, el ritmo descendente está siendo más lento de lo esperado por la Fed, que sigue fijando su objetivo en el 2%. “El trabajo no está hecho”, insistió.

Los analistas prácticamente descartan que una nueva subida del precio del dinero sea necesaria, y las Bolsas celebraron las previsiones de hasta tres recortes a lo largo de 2024. Tras la palabras de Powell, el Nasdaq cerró ayer con una subida del 1,38%, el S&P 500, del 1,37%, y el Dow Jones , del 1,4%. La mayoría de analistas creen que el primer recorte llegará en mayo y, a partir de ahí, se producirán hasta tres recortes más hasta final del ejercicio, con los tipos ligeramente por encima del 4,25%. Las previsiones más eufóricas de los analistas apuntan a que en marzo ya se podría ver el primer descenso de los tipos y hacia una relajación de la política monetaria mucho más rápida, con siete recortes a lo largo de todo 2024, que dejarían los tipos al final del ejercicio en el entorno del 4%. Desde la Fed prácticamente descartan este escenario, aunque todo dependerá de los datos. La mayoría de los estrategas predicen un aterrizaje suave de la economía. En poco más de un año, el IPC ha pasado de un récord del 9,1% al 3,1% que se registró en noviembre. Mientras, el PIB de Estados Unidos ha seguido creciendo. En el último trimestre subió el 4,9%. Muy por encima de las previsiones. El paro se sitúa en el 3,7%, una cifra históricamente baja, pero que ha empeorado tres décimas desde los mínimos de abril (3,4%). Powell insistió en que “una recesión en 2024 es todavía una posibilidad”, pero también hizo hincapié en que los datos indican que es más probable que se evite. De hecho la Fed ha mejorado sus previsiones de crecimiento de la economía estadounidense, que en 2024 podría avanzar hasta un 1,7% (hace unos meses la mayoría situaba el PIB en el 1,3%).

December’s Summary Economic Projections

FOMC Sees Additional Cuts in 2024:

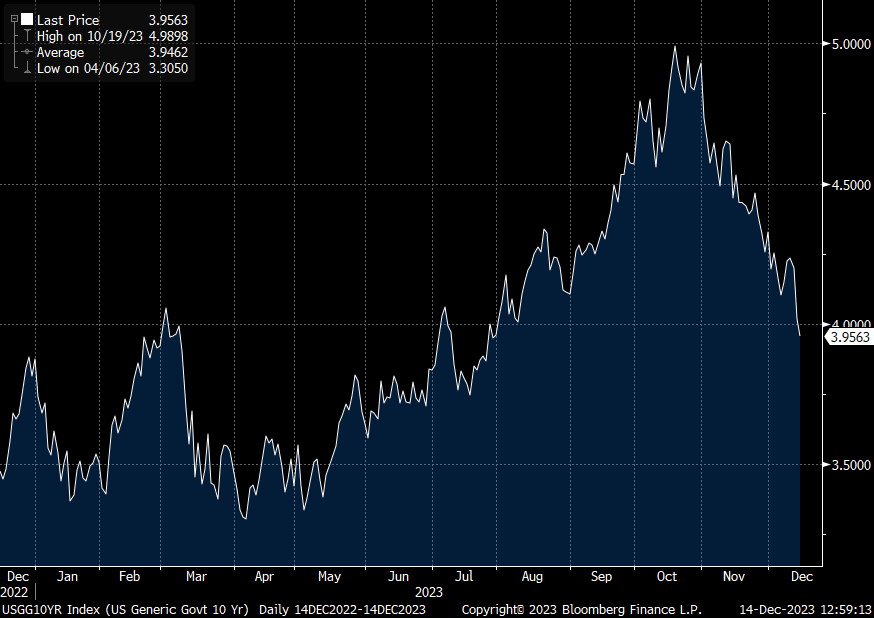

El bono a 10 años americano ha caído por debajo del 4% por primer vez desde Agosto después de la reunión de la Fed:

La mayor gestora de fondos del mundo, BlackRock, advierte a los inversores sobre un optimismo desmedido en los mercados. BlackRock considera que los inversores están exagerando con cuándo y cuántas subidas de tipos se producirán en 2024. El mercado apunta a cuatro bajadas de tipos de la Reserva Federal el año que viene, empezando en el primer trimestre, mientras que esperan seis rebajas en la zona euro por parte del Banco Central Europeo. BlackRock, sin embargo, cree que la Fed y el BCE no se moverán hasta la segunda mitad del año y que lo harán solamente si logran controlar la inflación.

Esta cautela en su visión sobre los tipos lleva a la gestora dirigida por Larry Fink a un posicionamiento muy cauto en renta variable. “Tras un muy buen 2023, queda poco margen para 2024”, aseguraba la gestora en su presentación de perspectivas de mercado. El posicionamiento de BlackRock de cara a 2024 es tan cauto que solamente sobrepondera la Bolsa de Japón. La gestora ha rebajado su exposición a Estado Unidos y a Europa e infrapondera en su cartera a ambas regiones. Recomienda apostar por compañías de calidad, capaces de generar caja recurrente y fijar precios. “La historia nos dice que las compañías de calidad cuando termina el ciclo de subidas de tipos ganan un 15% en el año, un 25 % a los dos y un 50% a los tres. Además BlackRock anima a invertir en cinco tendencias, que llama megafuerzas, y que son: la evolución digital, sobre todo por la inteligencia artificial, la transición energética, el futuro de las finanzas, la globalización y el envejecimiento de la población. Sobre todo las tres primeras.

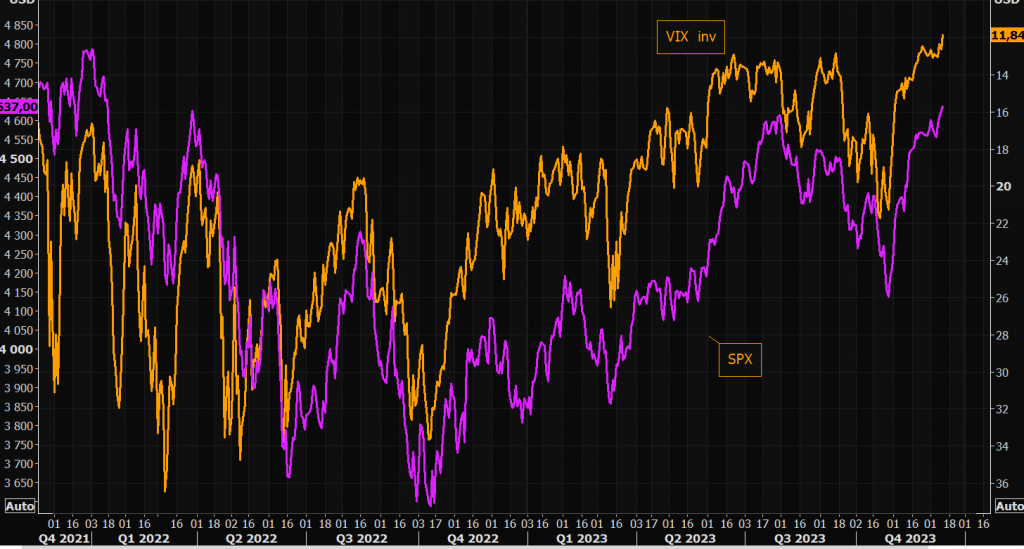

Una señal técnica que podría adelantar una corrección de la Bolsa americana en el corto plazo es que el VIX (volatilidad del S&P 500) está en mínimos, si comparamos la evolución del S&P 500 con la inversa del VIX cuando la inversa del VIX ha estado a estos niveles ha solido venir una corrección de la Bolsa:

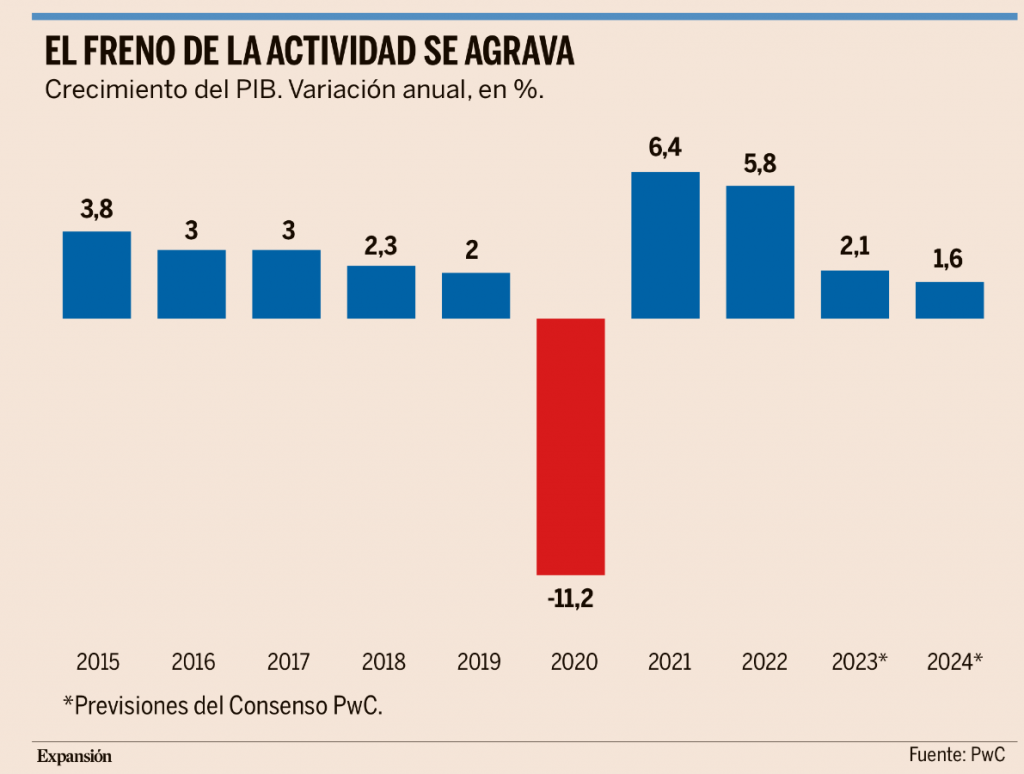

Los expertos y directivos del consenso económico y empresarial de PwC prevén un enfriamiento de la economía española en 2024, debido a la debilidad del consumo interno y de las exportaciones. En concreto, los más de un centenar de analistas reunidos para el estudio prevén que el avance del PIB se frene hasta el 1,6%, tres décimas por debajo de las anteriores previsiones y medio punto por debajo de los pronósticos que se hacían a principios de año. Un documento que también eleva los pronósticos de inflación para el próximo año en siete décimas, a pesar de la subida de los tipos de interés y de la ralentización económica, lo que gravará los problemas de la economía. De hecho, la opinión mayoritaria de los encuestados es que la situación económica es regular y el 53,1% prevé que en un año vaya a peor.

En concreto, los analistas achacan el frenazo de la economía a dos elementos: el consumo privado y las exportaciones. De forma mayoritaria (el 76,3% de los encuestados), los expertos, empresarios y directivos justifican este freno en que “la demanda esperada no va a ser suficiente para incrementar la producción”, señala PwC. Las familias van a moderar su consumo en los próximos seis meses, así lo estima el 42,4%, debido tanto a la pérdida del poder adquisitivo derivado de la inflación como a la mayor carga de las hipotecas, “pero el parón más significativo lo va a experimentar la compra de vivienda, que va a disminuir, según el 74,7% de los encuestados”. Y eso genera un gran efecto arrastre sobre numerosos sectores, como la fabricación de muebles, electrodomésticos, cerámica, cemento o su comercialización.

En segundo lugar, los expertos señalan a la pérdida de pujanza de las exportaciones como el segundo gran elemento a la baja. Las ventas al exterior arrancaron el año en positivo, pero se dieron la vuelta en abril ante el escaso dinamismo de la demanda en la eurozona, donde el PIB se llegó a contraer en el tercer trimestre. A esto hay que sumar la pérdida de competitividad del sector exportador debido al aumento de los precios de la energía, especialmente en comparación con las empresas situadas fuera de Europa, a lo que hay que sumar también las subidas de los precios de otros suministros y de los costes salariales, lo que redunda en menores inversiones, un problema agravado también por el alza de tipos de interés.

De hecho, el documento presta especial atención a la evolución de los tipos de interés y la mayoría de los encuestados prevé que se mantengan en el 4,5% en junio del año que viene y que en diciembre de 2024 bajen levemente para quedarse entre el 3,5% y el 4%. Con ello, la política monetaria seguirá lastrando la economía durante un tiempo prolongado. Además, la inflación se reducirá algo más lentamente de lo esperado. Si en la anterior edición el consenso de expertos pronosticaba que los precios se moderarían al 2,9% a mediados del próximo año, ahora elevan este pronóstico en siete décimas, hasta el 3,6%.Y esto también mantendrá el freno al consumo, lo que impactará en el mercado laboral, donde el 55,6% de los encuestados anticipa un frenazo en la creación de empleo. “En resumen, los panelistas adelantan un escenario de suave desaceleración para 2024. La duda que queda en el aire es si la economía española se encuentra ante un punto de inflexión o ante un bache suave y pasajero”, señala el texto.

Importante esta semana:

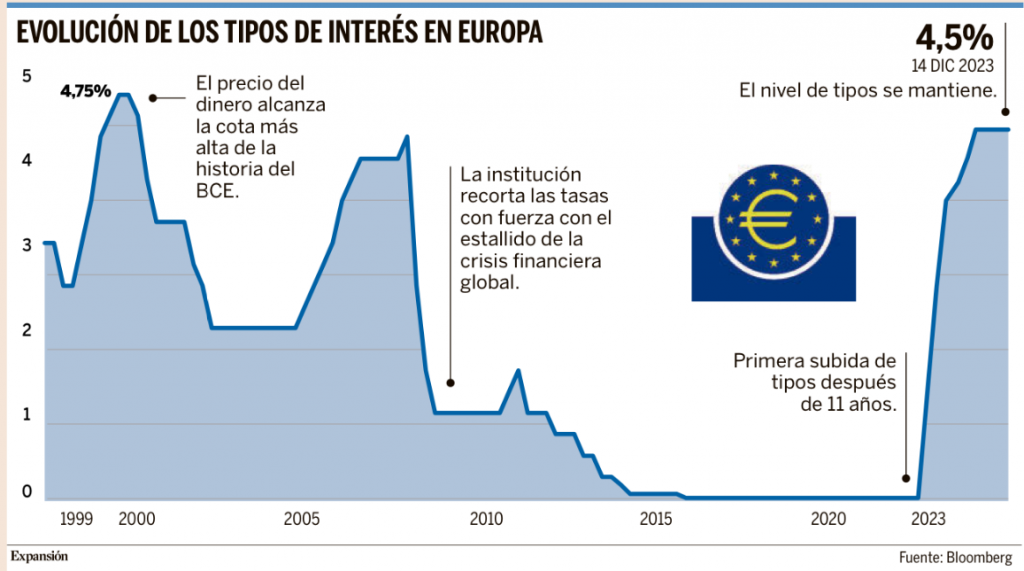

También el Banco Central Europeo cumplió con lo esperado, el BCE mantuvo inalterados los tipos de interés de referencia y adelantó la reducción de la cartera de bonos del PEPP al segundo semestres del 2024 a un ritmo de 7.500 millones de euros al mes para dar por finalizada la reinversión en Diciembre del 2024. Lagarde reconoció que la inflación bajará, pero a un menor ritmo, y que la doméstica y los salarios muestran poca moderación mientras que la reciente relajación en las condiciones financieras también podría provocar un escenario de precios más alta. Por tanto, el BCE sigue muy pendiente a la evolución de los datos y aunque la Presidenta advirtió que no se discutió la posibilidad de cuándo empezar a bajar tipos tampoco se escuchó un firme mensaje en contra de las expectativas de tipos que ahora mismo recogen hasta un 1,50% de recortes en 2024.

El Banco Central Europeo dijo que las anteriores subidas realizadas siguen transmitiéndose con fuerza a la economía y que el endurecimiento de las condiciones de financiación está frenando la demanda, lo que está ayudando a reducir la inflación hacia el objetivo del 2%. Para ello dice que el mantenimiento de tipos en los niveles actuales durante un período suficientemente largo, contribuirán de forma sustancial. En cualquier caso, se volvió a hacer hincapié en el enfoque “data dependent”, donde se analizará detenidamente las dinámicas de inflación subyacente y la intensidad de la trasmisión de la política monetaria.

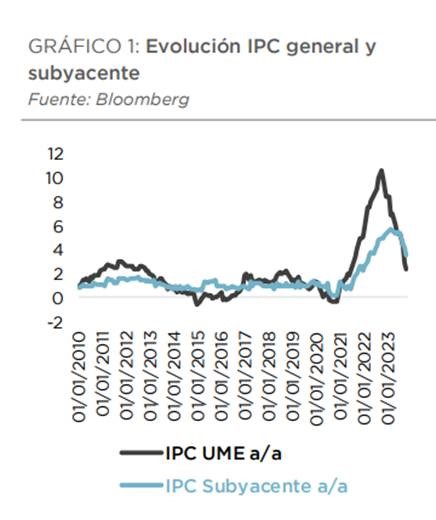

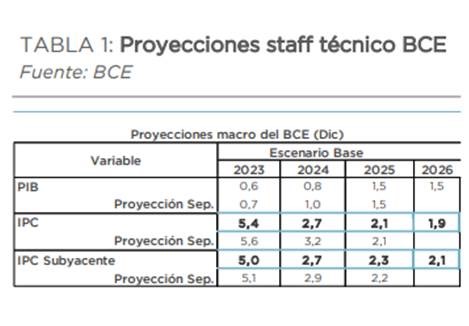

En cuanto a las nuevas previsiones del BCE las mismas se muestran bastante optimistas en materia de inflación. La senda de desaceleración de la inflación general fue revisada a la baja para el ejercicio actual y especialmente para 2024, del 3,2% al 2,7%, manteniéndose sin cambios de cara a 2025 cuando se espera que se alcancen niveles muy cercanos al objetivo. Por su parte, el índice subyacente experimentó revisiones más moderadas pasando del 5,1% al 5,0% en 2023 y del 2,9% al 2,7% en 2024, con la referencia de 2025 registrando una corrección al alza de una décima hasta el 2,3%. De hecho, dicha referencia seguiría manteniéndose ligeramente por encima del 2% objetivo del BCE incluso en 2026, cuando se espera alcance el 2,1%. Ello, al menos en teoría, debería justificar una política monetaria restrictiva en una parte del periodo analizado. En materia de crecimiento, las cifras se revisaron a la baja tanto este año como en 2024 donde se anticipa un crecimiento del 0,8% frente al 1,0% anterior. Dicha variación responde al impacto que el endurecimiento de las condiciones de financiación seguirán teniendo en la demanda interna, además del debilitamiento observado en el comercio internacional. De cara a 2025 las previsiones se mantuvieron sin cambios.

Lagarde recalcó que no se había barajado en ningún momento posibles recortes de tipos. A pesar de los intentos de Lagarde por rebajar la euforia, lo cierto es que el mercado sigue descontando que la Autoridad Monetaria empezará a bajar tipos ya en el mes de abril, con un recorte acumulado en el conjunto de 2024 de más del 1%.

Fuente: Dunas Capital.

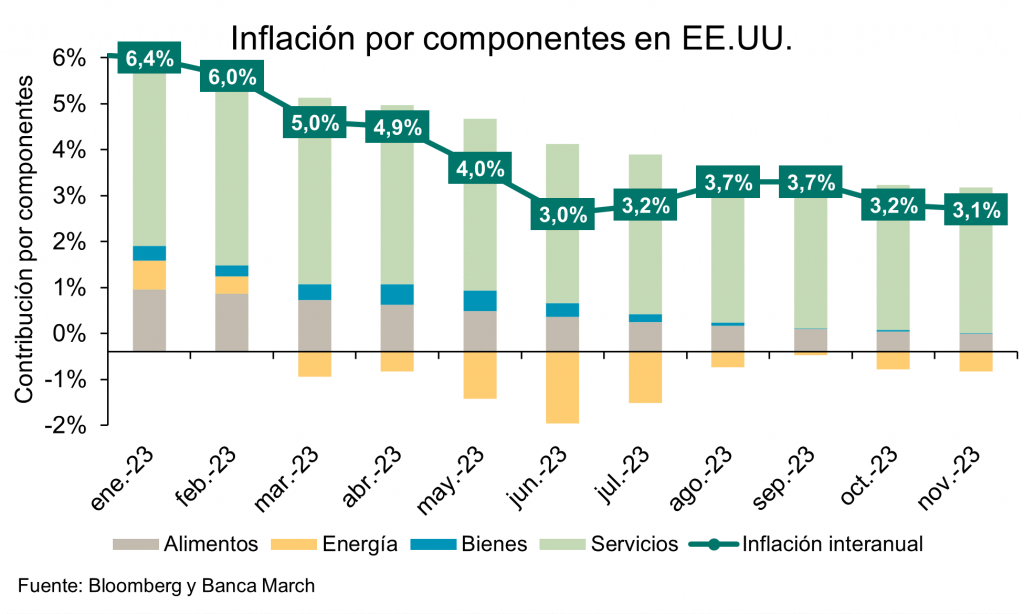

El martes se publicó el dato de inflación en Estados Unidos, que no deparó sorpresas, la inflación cayó al +3,1%, en línea con lo esperado, viniendo de un 3,2% en octubre, y la subyacente se queda plana 4,0% como se esperaba. El dato mensual fue de 0,1% la general frente al 0,0% esperado, la subyacente +0,3% frente al 0,3% esperado. Fue el séptimo mes consecutivo de caída anualizada de la inflación, el mayor período de caída desde 1975. El 56% de componentes tienen caídas de precios mensuales, la cesta de bienes básicos (suministros, comida, gasolina y luz) está en deflación. Por sexto mes consecutivo la inflación de bienes es negativa, mayor racha en casi 3 años. El riesgo de la inflación energética no sólo no se materializa, sino que sigue aportando en negativo, con una caída del -6% en el mes del precio de la gasolina. Las principales sorpresas por encima de lo esperado se centran en alojamiento, coches usados y servicios. La Secretaria del Tesoro Americano, Janet Yellen, dijo que la inflación «está bajando significativamente», y que no cree que la «última milla» sea especialmente difícil. Argumenta que los tipos persistentemente elevados podrían poner en peligro la sostenibilidad de la deuda.

En Argentina el recién elegido presidente Javier Milei tomó ya sus primeras medidas económicas devaluando el peso un 54% y anunciando una batería de recortes enorme que irá tomando forma poco a poco.

El precio del petróleo alcanza niveles mínimos del último mes y cotiza a 72 dólares por barril. Los récord de producción de crudo de Estados Unidos que ha inundado el mercado con barriles pasan factura y ponen mucha presión al resto de miembros de la OPEC+.

Precio del Brent últimos 12 meses:

Powell abraza a los inversores y Lagarde les deja sin brújula. Andrés Stumpf. Finantial Times.

Los inversores llegaban a la semana de las grandes citas de los bancos centrales con una apuesta arriesgada: que iniciarían pronto y de forma contundente el camino a la baja de los tipos de interés.

El listón estaba alto y el riesgo de quemarse parecía evidente, pero lo que menos se esperaban era recibir una de cal y otra de arena.

El Banco Central Europeo (BCE) y la Reserva Federal de Estados Unidos (Fed) tomaron posturas divergentes: optó la presidenta del BCE, Christine Lagarde, por la cautela y el presidente de la Fed, Jerome Powell, abrazó la euforia.

Mientras la Fed anticipaba hasta tres recortes de las tasas para 2024 –dando alas a que el mercado fuera todavía más lejos–, Lagarde se ceñía a la necesidad de confirmar la trayectoria a la baja de la inflación antes de perfilar el calendario de descensos del precio del dinero.

Que llegarán recortes de tipos a ambos lados del Atlántico el próximo año hay pocos que lo pongan en duda. También hay consenso en que las sensaciones que dejaron los dos bancos centrales fueron muy distintas. Sorprende la fiesta de una Fed que prácticamente ya canta victoria, pese a que se esperaba que fuera la última en bajar los tipos. Y también sorprende la reflexión del BCE y su inclinación a dejar al inversor sin brújula sobre los recortes, pese a que todos los indicadores apuntan ese camino.

En apenas dos días se ha pasado de pensar que el BCE llevaría la voz cantante en la reducción de los tipos a pensar que de nuevo puede ir a remolque de la Fed. Así lo reflejó ayer el euro, que rápidamente escaló hasta casi los 1,10 dólares.

Y todo a pesar de que los datos de inflación se antojan más benignos en Europa que en EEUU y que las perspectivas de crecimiento son más débiles en la UE. O algo sabe Powell o algo no cuenta Lagarde.

Transparencia

Sin embargo las posturas entre ambos bancos centrales podrían no ser tan divergentes como se piensa. Simplemente, la Fed ha tenido que abrirse más al mercado y ser más transparente. Una de las claves –más allá de la permanente cautela europea– está en el llamado dotplot de la Fed y que el BCE no tiene. Esta herramienta muestra la posición de cada miembro de la autoridad monetaria respecto a dónde estarán los tipos de interés los próximos años, lo que permite estimar una media de los recortes que anticipa el banco central.

Si la Fed hubiera querido enrocarse en un discurso cauteloso, esta herramienta hubiera desvelado su posición real frente a los tipos de interés en 2024.

La pregunta clara es ¿qué hubiera reflejado ese análisis si lo publicara el BCE? Probablemente también varios recortes a lo largo del ejercicio por mucho que Lagarde hubiera repetido después en su rueda de prensa que el banco central no debe bajar la guardia.

Si el BCE dispusiera de dotplot –algo que en ocasiones ayuda, pero otras dificulta la tarea de los bancos centrales–, los inversores habrían tenido una información mucho más clara sobre la visión del próximo año. Sería similar, aunque en menor medida, a lo que ha ocurrido con las proyecciones de inflación.

Aunque el BCE insista en la cautela, sus estimaciones reflejan que el crecimiento de los precios se desacelera más rápido y que algo ha cambiado ya en la economía.

El dilema monetario: De Table Mountain al monte Snowdon. Gilles Moëc. Economista jefe de Axa Investment Managers.

El Monte Snowdon, la montaña más alta de Gales e Inglaterra, es casi tan alto como la famosa Table Mountain de cumbre plana en Sudáfrica (1.085 metros frente a 1.087). Mientras que el ascenso puede ser extenuante, e incluso peligroso, el descenso desde el pico piramidal puede ser muy rápido. Esta cumbre galesa puede ofrecer una mejor analogía que la imagen del Table Mountain que se utiliza actualmente para discutir la forma de la trayectoria de la política monetaria en curso.

Esta metáfora es, en esencia, una disyuntiva: una vez en territorio restrictivo, las tasas de política monetaria no subirían tanto como se temía, o tal vez era necesario, lo que ofrecería cierta protección contra las consecuencias macroeconómicas y financieras adversas. Sin embargo, para asegurarse de que el dragón de la inflación sea derrotado adecuadamente, los bancos centrales dejarían las tasas de interés sin cambios durante mucho tiempo. Los principales bancos centrales occidentales están utilizando esta narrativa en diferentes grados. El “único” problema es que el mercado no parece creerles; al menos, no del todo.

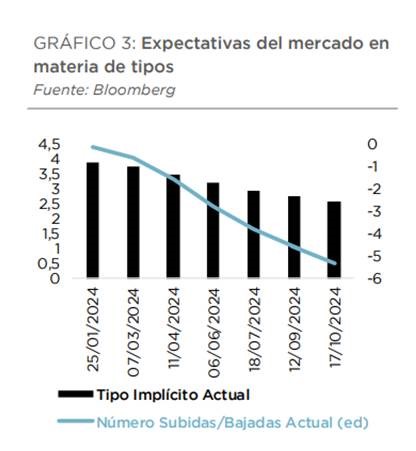

De hecho, los últimos precios del mercado sugieren que el mercado espera que el primer recorte de la Fed se produzca en abril de 2024. Hay más prudencia con respecto al BCE –el primer recorte completo de 25 puntos básicos está descontado sólo para junio de 2024, que es nuestro punto de partida–, pero a esto le seguiría una rápida sucesión de nuevas flexibilizaciones. A finales del próximo año, la tasa del BCE volvería al 3%. Parece que gran parte de la “prima agresiva” de Fráncfort –la creencia en el mercado de que el Banco Central Europeo siempre sería más reacio a los recortes que su homólogo estadounidense– se ha evaporado, con una cantidad acumulada de recortes muy comparable para diciembre de 2024 descontada al otro lado del Atlántico (95 puntos básicos para el BCE frente a 114 puntos básicos para la Fed, una brecha equivalente a un poco menos de un incremento de política “normal”).

No tenemos muchos precedentes de ciclos políticos completos en la zona euro, pero el intervalo de unos nueve meses que el mercado calcula actualmente para la Fed y el BCE entre la última subida y el primer recorte estaría dentro del rango histórico de Estados Unidos. Un giro de este tipo parecería estar en contradicción con el insistente mantra de “altos por mucho tiempo” que han mantenido los dos bancos centrales, e incluso con algunas sugerencias de que el endurecimiento aún no ha terminado necesariamente. Podemos deplorar la sordera del mercado o comprobar si detrás de estas expectativas puede haber algún razonamiento macro perfectamente válido.

Regla de Taylor

Aplicando la regla de Taylor, lo que el mercado está valorando actualmente no parece irrazonable dadas las perspectivas macroeconómicas plausibles y la función de reacción pasada de la Fed. De hecho, el precio de mercado de los fondos federales a finales de 2024 (4,3%) se encuentra dentro del rango de nuestras tres estimaciones para el tipo de Taylor. Ahora bien, creemos que tenemos que ser muy cuidadosos porque las circunstancias actuales son únicas. En 2007, la Fed no salía de una fase de inflación extremadamente alta como ahora. Por lo tanto, hay más argumentos a favor de una “política monetaria del arrepentimiento” que haría que retrasara el comienzo de la reversión de la política. Por lo tanto, esperamos que los fondos federales se sitúen en el 4,5% a final de 2024. Pero estamos dispuestos a aceptar que el balance de riesgo se encuentra más al sur de ese valor.

¿Y el BCE? Al igual que en el caso de la Fed, el tipo de interés oficial máximo para la zona euro parecería ser “demasiado bajo”. El deterioro de las condiciones macroeconómicas, junto con un ritmo relativamente rápido de desinflación, aunque aún por encima del objetivo del BCE, sería coherente con un rápido descenso de los tipos de interés oficiales el próximo año, con un rango entre el 2,5% y el 3% para el cuarto trimestre de 2024. Esto haría que el precio actual del mercado del 3% fuera razonable, incluso si somos un poco más prudentes que eso (esperamos un 3,25%). Creemos que las previsiones de junio de 2024 deberían proporcionar al banco central la narrativa adecuada para recortar tipos por primera vez. En general, los bancos centrales piden a los mercados que no se dejen llevar. Por eso somos más prudentes en nuestras propias previsiones, pero la “marea está cambiando”.

Buen fin de semana!!