Los datos de venta online en el Black Friday alcanzan nuevos máximos con 9.800 millones de dólares en compras en Estados Unidos, un 7,5% más que el año pasado, según datos de Adobe. A nivel global, tomando cifras de Salesforce, las ventas online alcanzaron los 70.900 millones de dólares, un 8% más que el año pasado. Finalmente, según los datos de Mastercard, que recogen una base más amplia de consumo pues tiene en cuenta los gastos en servicios y tiendas físicas, apuntan a un crecimiento del +2,5% con respecto al año pasado en Estados Unidos. Todas estas cifras indican a que el consumidor americano arranca fuerte la temporada navideña, incluso con unos tipos de interés en los niveles más altos de los últimos 20 años.

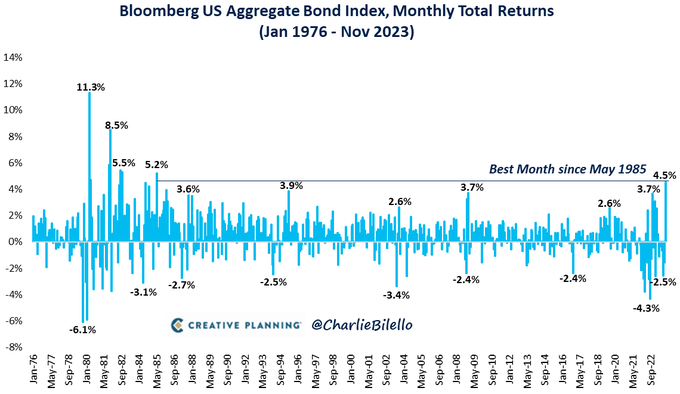

Esta semana hemos tenido una caída fuerte de las rentabilidades de los bonos soberanos, inducido por las declaraciones de dos de los miembros más “duros” de la Fed contra la inflación, Waller y Bowman. Consideran que el actual nivel de restricción monetaria es adecuado para llevar la inflación al 2%, viendo razonable no subir los tipos en diciembre. El mercado reaccionó con una fuerte bajada de la rentabilidad del bono a 2 años americano hasta el 4,70% actual, que se extendió a toda la curva, llevando al 10 años al 4,32%, y contagió a las referencias europeas (euro swap 2y y 10y hasta el 3,41% y 2,9% respectivamente), a pesar de que el tono de las declaraciones de los banqueros centrales europeos está siendo más contenido y vigilante que el de la Fed. El índice global de bonos cerró su mejor mes desde 2008, con una subida del 5%. En Estados Unidos, noviembre es el octavo mejor mes de la historia para la renta fija y el mejor mes desde 1985. La confirmación de la pausa de los dos principales bancos centrales, una inflación cayendo más de lo esperado, signos de debilidad económica y unos precios de la energía bajo control son los principales factores que explican esta vuelta en el mercado de renta fija.

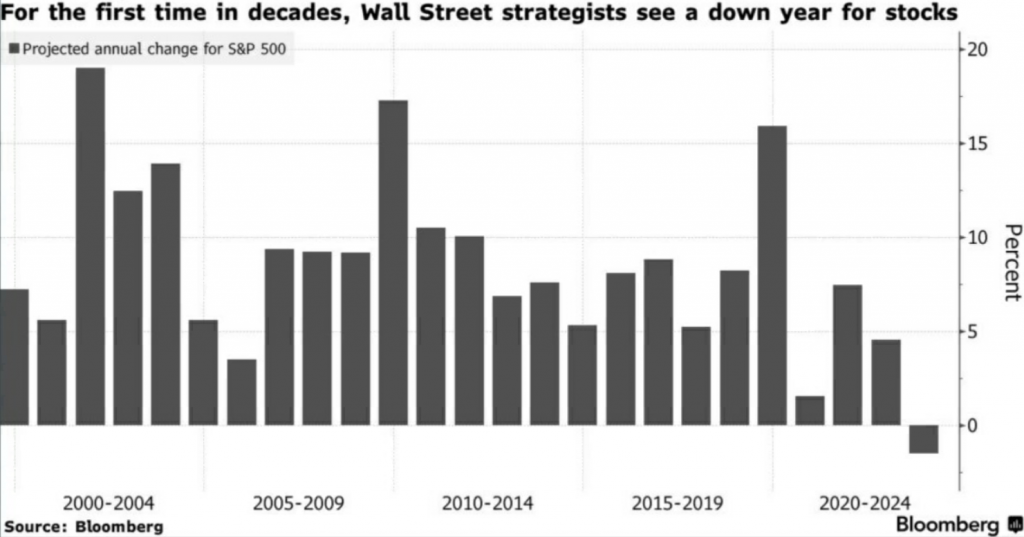

Estas semanas se están publicando las previsiones de los diferentes analistas y bancos de inversión sobre la evolución de las bolsas para el año que viene, estas previsiones hay que cogerlas con pinzas, sólo hay que ver ahora las previsiones que hacían hace 12 meses, cuando el consenso de analistas de Wall Street esperaban un año 2023 negativo en Bolsa… y el Nasdaq lleva una rentabilidad a cierre de Noviembre del 36%, el S&P 500 del 18,97% y el Dow Jones del 8,46%.

Previsión a finales del 2022 para el 2023:

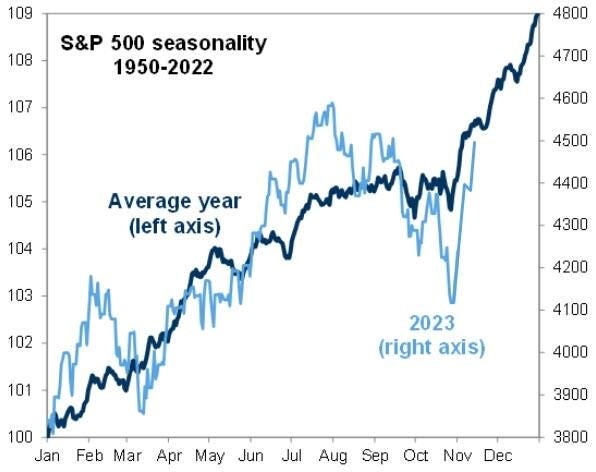

Pese a que los índices, sobre todo en Estados Unidos, como veíamos la semana pasada, están dando señales de sobrecompra después de este último rally tan vertical, hay todavía señales que podrían indicar a que el rally de final de año puede continuar.

Una de las señales es el factor estacional, durante el año 2023 esto es algo que se ha respetado y el mercado ha ido muy en sintonía con ello. Desde finales de octubre la estacionalidad ha mejorado y pese a la mala semana final de octubre, sigue muy en sintonía con el rebote de estas dos semanas:

La amplitud y la sobreventa del S&P 500, la última semana de octubre, el porcentaje de valores del S&P500 por encima de la media de 200 días llegó a ser mínima del año, con tan solo un 24%. Esto ha mejorado, el 53% de las acciones cotizan por encima de la media de 200, pero aún está muy lejos del 70% de los máximos de julio.

Brutal cierre de cortos y todavía más espectacular aumento de largos. Las últimas veces que se vio este nivel de cortos fue en marzo y octubre de 2022. Hasta noviembre esto no ha hecho más que aumentar. Las posiciones cortas estuvieron aumentando durante 15 semanas consecutivas, la racha más larga registrada por Goldman Sachs.

Los gestores de fondos y carteras cuantitativas (CTAs) estaban deshaciendo sus posiciones en contratos de futuros del S&P 500 a una velocidad y en una magnitud nunca antes registrada. Sin embargo, en los últimos 10 días, los CTA han comprado casi 70 mil millones de dólares en acciones estadounidenses. Esta es la mayor compra durante 10 días jamás registrada.

Otra señal es que las recompras de acciones, que, como vimos la semana pasada, están en niveles muy bajos, en las últimas dos semanas se han dado el mayor aumento de recompras semanales desde que Bank of America registra datos (2010).

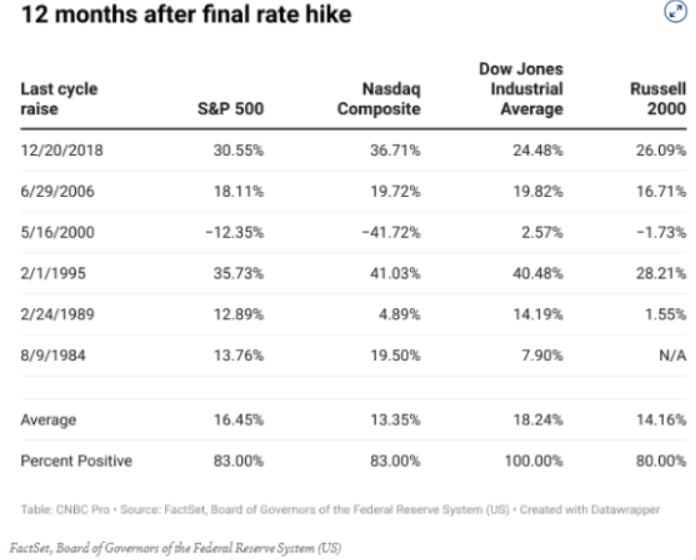

Todo unido a la confirmación de fin de subidas de tipos que llegó en la última reunión de la Fed. El S&P 500 registró rentabilidades de dos dígitos tras la última subida de tipos en 5 de los últimos 6 ciclos de subidas de tipos. La única excepción fue el período posterior a la burbuja de las puntocom.

Por el lado más pesimista y que podría indicar una posible corrección de mercado hay varios indicadores:

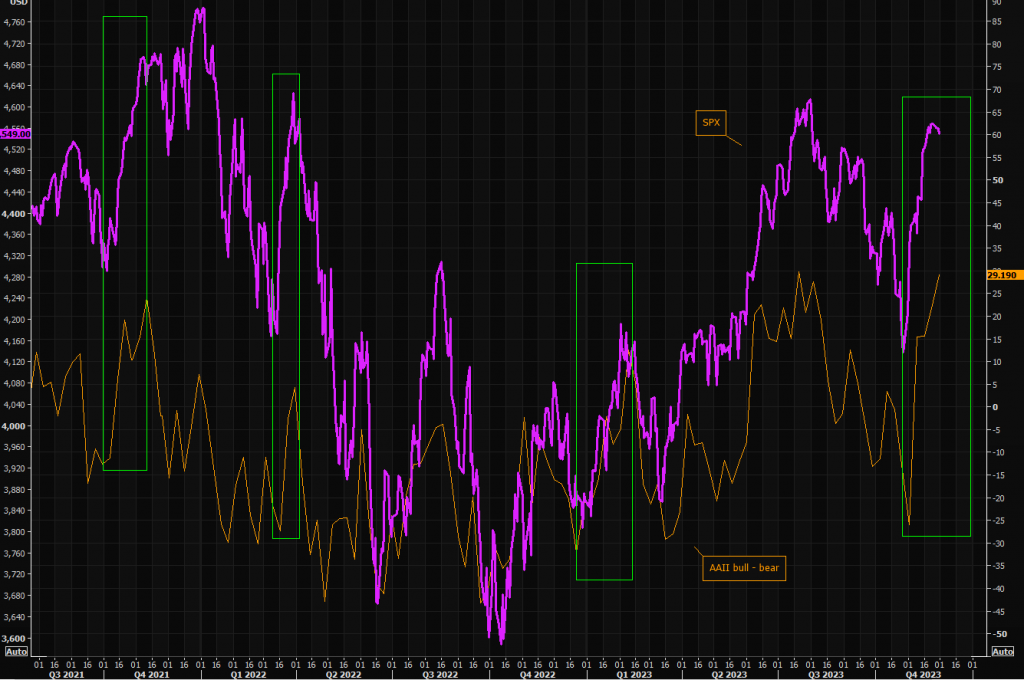

El índice de alcistas Vs bajistas (Bull minus Bears Index) vuelve a máximos de Julio 2023.

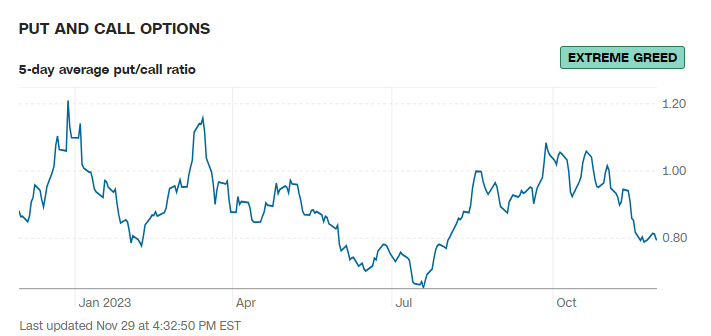

También otro índice como el ratio PUT/Call, que mide el sentimiento de los inversores institucionales mediante opciones, y es un ratio del número de opciones de cobertura o de venta (PUT) frente al de opciones de compra (CALL), que está en mínimos, lo que es una señal de complacencia del mercado:

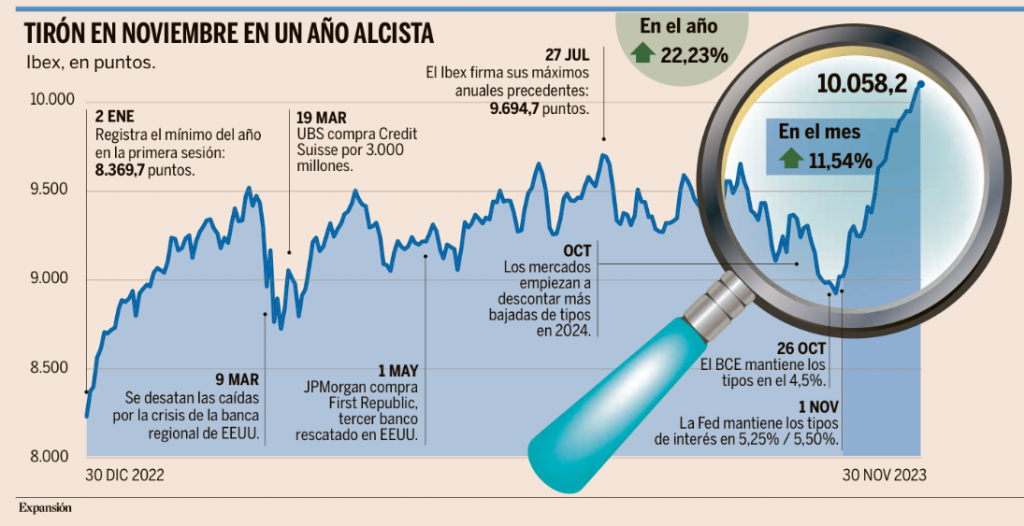

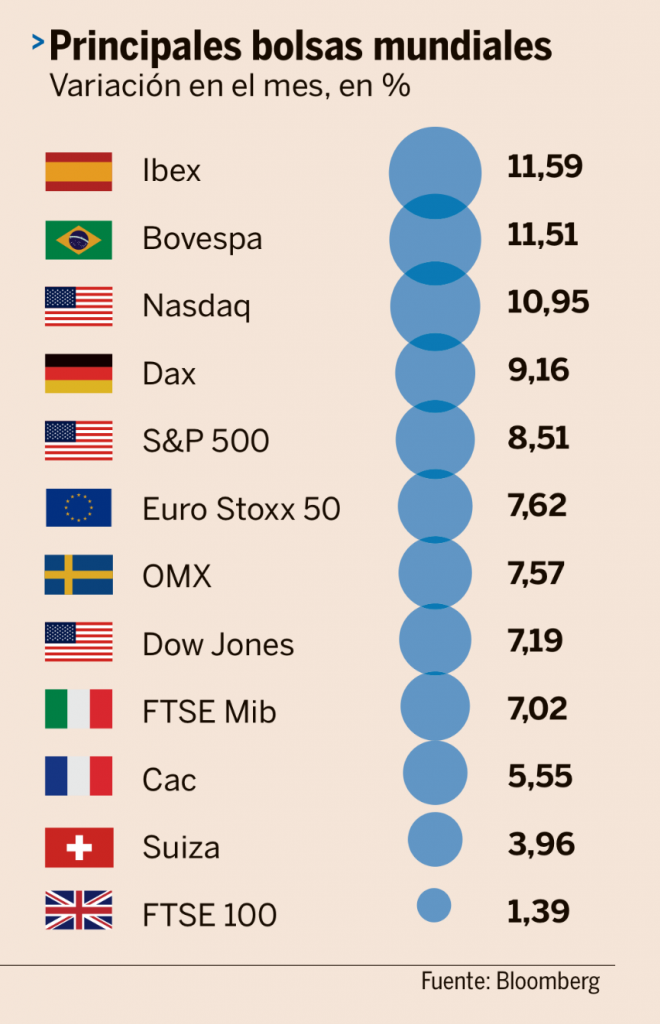

El Ibex ha subido un 11,54% en noviembre y retoma la senda alcista después de tres meses a la baja. Noviembre ha sido el mes más alcista del IBEX en tres años, por detrás del de 2020, un mes histórico al calor de las vacunas contra el Covid que dieron esperanzas a los inversores acerca de la reapertura de las economías y del fin de las restricciones a la movilidad, cuando se anotó un histórico 25,18% y del 1999 cuando el Ibex un 12,49%. La escalada de este mes ha permitido al Ibex encaramarse por encima de la cota psicológica de los 10.000 puntos por primera vez desde febrero de 2020. Noviembre es uno de los meses más alcistas en la Bolsa española, con una rentabilidad media del 2,10%, entre 1992 y 2022. Por encima está octubre, pese a su mala fama, y abril, que se acerca al 2%. Diciembre ronda una subida media histórica del 1,35% y al igual que noviembre la estacionalidad juega a favor. Desde su creación, en 21 años ha terminado el mes al alza y solo en 10 ocasiones a la baja.

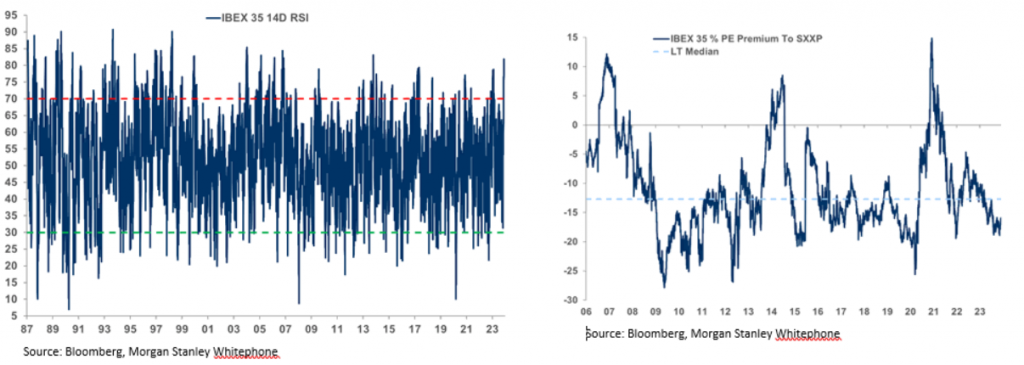

Con la subida del IBEX del 13% desde mínimos de Octubre el RSI a 14 días ya da señal de sobrecompra, y en sus mayores niveles de los últimos 10 años, sin embargo la valoración relativa del IBEX frente al resto de Europa sigue estando cerca de mínimos de la última década.

El Euro Stoxx 50 también vive su tercer mejor noviembre (7,62%), después del alza del 18% de 2020 y el 9,6% de 2022.

Los analistas ven insuficiente el ritmo de reducción del déficit en España. La preocupación en torno a la salud de las cuentas públicas españolas va en aumento. Tras varios años en los que el mero rebote de la economía, desde la sima a la que se desplomó durante la pandemia, había bastado para ir reduciendo el déficit presupuestario, el margen fiscal se agota y se impone la necesidad de hacer esfuerzos. De hecho, el ritmo de saneamiento ha pasado de lograr un aprobado raspado entre las principales casas de análisis de España a comienzos del año a ser tachado de insuficiente por tres de cada cuatro en la actualidad.

Así lo desvela la última edición del Pulso Económico Trimestral de EY Insights, que ha recopilado la valoración de una quincena de los principales responsables de servicios privados de estudios y análisis del país, incluyendo a Fedea, Funcas, el Círculo de Empresarios, la Empresa Familiar, las escuelas de negocios o la banca, durante el otoño de 2023. El estudio revela que, mientras que a principios del ejercicio el 53% de los analistas valoraba positivamente el ritmo de consolidación fiscal, un 73% lo tacha ahora de inadecuado frente a la situación económica.

Más allá, el 80% de los analistas considera que es urgente presentar un plan de consolidación fiscal que reduzca el déficit estructural a partir de 2024. Precisamente en los últimos días, la Comisión Europea advirtió de que la situación fiscal de España en 2024 se presenta “muy difícil”, con un déficit público que seguirá rebasando en dos décimas el límite comunitario del 3%, y una elevada deuda pública del 106,5%, frente al tope europeo del 60%. En este marco, Bruselas ha instado a España a presentar “lo antes posible” un plan presupuestario actualizado que detalle cómo prevén encarar el saneamiento de las cuentas públicas en el ejercicio en el que las reglas fiscales europeas volverán a activarse tras la tregua concedida desde la pandemia.

En este terreno, el 67% de los expertos considera urgente culminar la reforma de las reglas fiscales, que es la principal prioridad económica que la presidencia española del Consejo de la Unión Europea se ha fijado para su semestre, a fin de hacer los límites de deuda y déficit “más simples” y adaptados a la coyuntura actual.

La mayoría de los expertos consultados por EY rechaza, sin embargo, la posibilidad de incorporar las llamadas “reglas de oro” que dejen fuera del cómputo de déficit determinadas partidas de gasto estratégico. Así, el 74% se opone a dejar fuera del cálculo la inversión en Defensa mientras se cumple el compromiso sellado con la OTAN de elevarlo al 2% del PIB; el 86% descarta obviar de las penalizaciones el gasto social; y 60% se opone a dejar fuera del cómputo la inversión de capital en infraestructuras, que son algunas de las posibilidades que vienen negociando los socios de la UE.

La encuesta realizada a más de una docena de responsables de las principales casas de análisis de España señala a la fragmentación parlamentaria y la inestabilidad política como el factor de mayor impacto potencial negativo sobre el PIB español en 2024, según el 93,4% de los participantes. Le sigue, y señalada por el 87%, la situación geopolítica actual, marcada especialmente por la guerra en Ucrania y el conflicto desatado en la Franja de Gaza.

La evolución de los tipos de interés y de la compra de deuda española por parte del Banco Central Europeo son los siguientes factores de riesgo para los expertos. En cuanto a las prioridades para la legislatura, los analistas destacan a la toma de medidas de mejora de la productividad que permitan recuperar la convergencia del PIB per cápita con la zona euro, la mejora de la regulación empresarial y la consolidación fiscal, restando importancia a la rebaja de jornada laboral o el mantenimiento de las medidas anticrisis.

El panel de expertos consultado por EY incluye a Mercedes Pizarro, directora de Economía del Círculo de Empresarios; Ángel de la Fuente, director de Fedea; Raymond Torres, director de Coyuntura y Análisis Internacional de Funcas; Miguel Otero, del Real Instituto Elcano; Alicia Coronil, economista jefe de Singular Bank; Ignacio de la Torre, socio y economista jefe de Arcano; Rafael Doménech, economista jefe para España de BBVA Research; Juan del Alcázar, director de Advocacy, Santander; Oriol Aspachs, director de Economía Española del servicio de estudios de CaixaBank; Manuel Balmaseda, economista, expresidente de NABE; José Carlos Díez, de la Universidad de Alcalá; Gregorio Izquierdo, director del Instituto de Estudios Económicos (IEE); Esteban Sastre, director de economía del Instituto de la Empresa Familiar; y Manuel Alejandro Hidalgo, senior Felow de Esade EcPol; y a Rafael Pampillón, profesor del IE Business School.

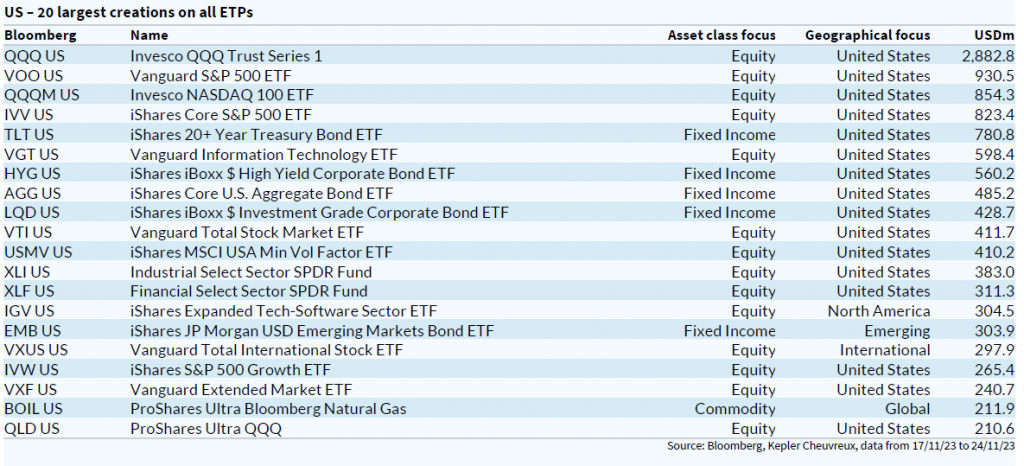

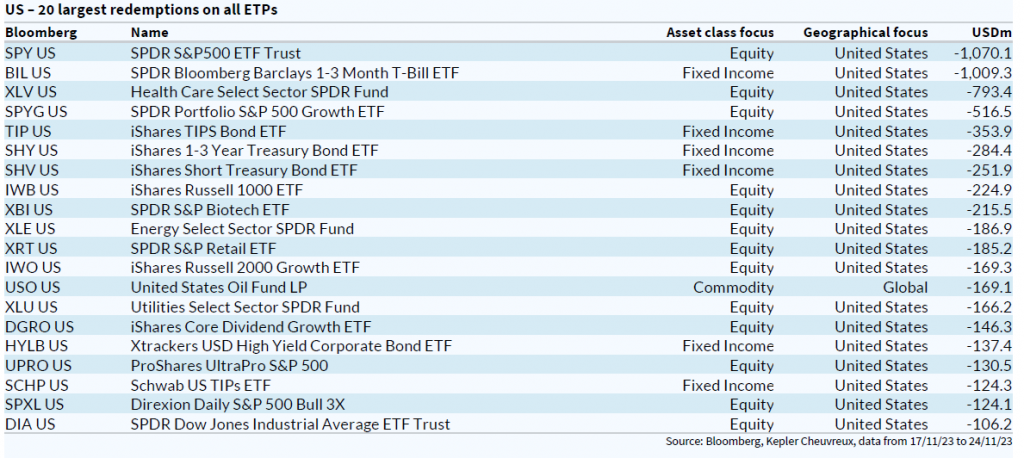

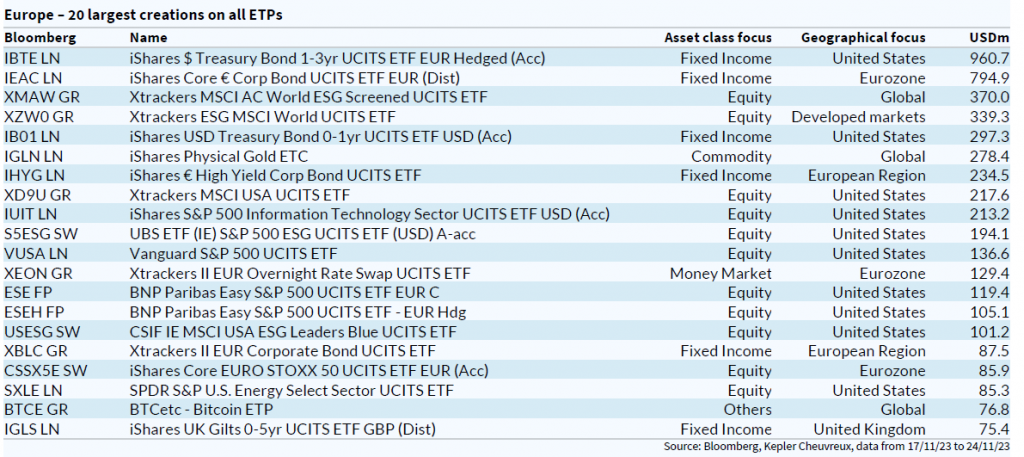

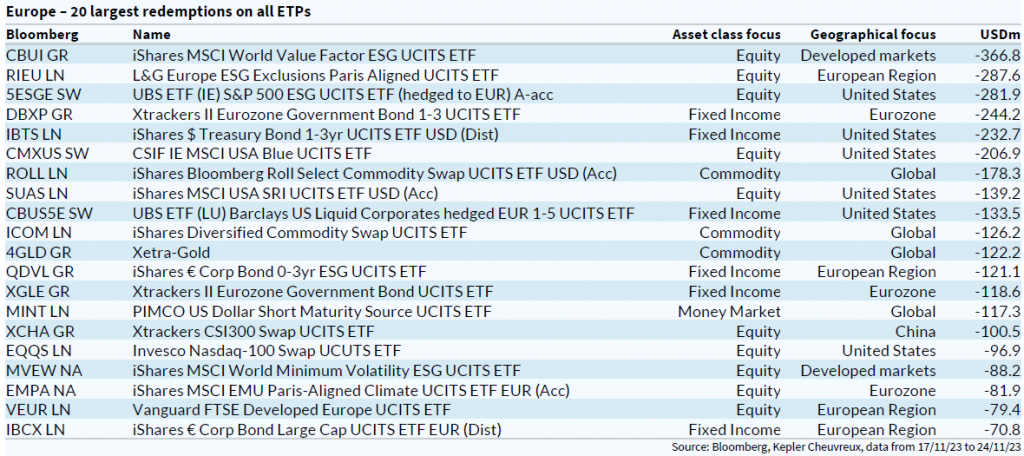

Del informe semanal de flujos de ETFs de Kepler Chevreux se desprende que sigue entrando dinero tanto en Renta Variable (entrada de 13,6 billones de dólares) como en Renta Fija (9,2 billones de dólares). En las últimas cinco semanas han entrado 20 billones de dólares en ETFs, tanto de Renta Fija como de Renta Variable, este es la mayor entrada de flujo comprador (inflow) en cinco semanas consecutivas en los últimos dos año:

Importante esta semana:

Esta semana ha fallecido a los 99 años Charlie Munger, socio y amigo de Warren Buffet, que fue uno de los artífices del extraordinario éxito del holding empresarial y de inversión Berkshire Hathaway, actualmente la onceava empresa más valiosa por capitalización del índice global desarrollado.

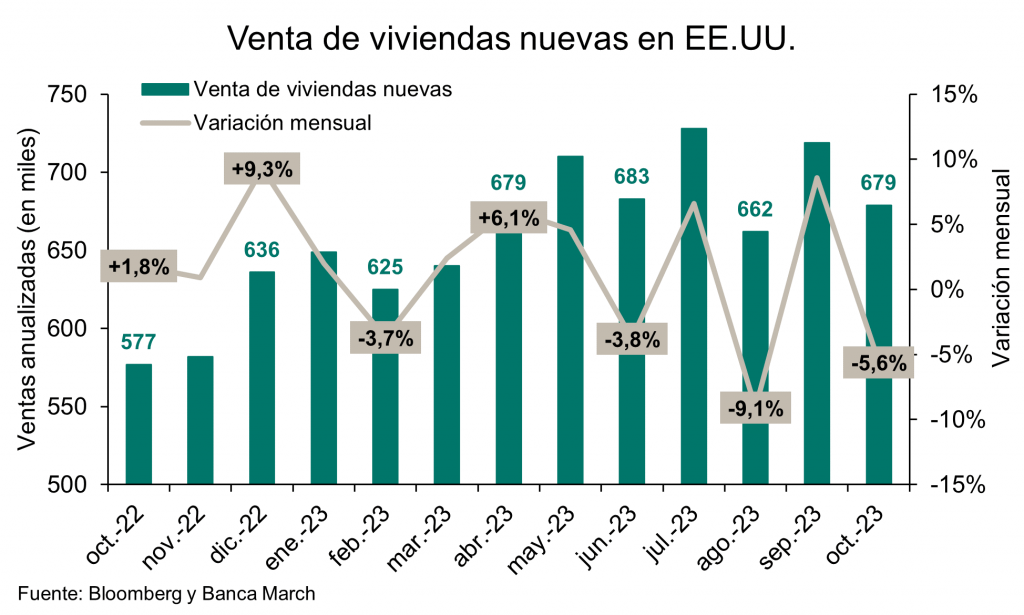

En Estados Unidos se publicaron el lunes los datos de ventas de viviendas nuevas que decepcionaron. En octubre las transacciones cayeron un -5,6% mensual y, además, se revisó a la baja la cifra del mes anterior, crecimiento del +8,6% mensual frente al 12,3% publicado anteriormente. Con estos datos, las ventas de viviendas nuevas se situaron en 679 mil unidades anualizadas frente a las 719 mil previas. En términos de precios, la mediana de las transacciones de viviendas nuevas se situó en los 409.300 dólares, un retroceso del -17% desde máximos, pero todavía un +24% por encima de los niveles previos a la pandemia (diciembre 2019). El aumento de las tasas hipotecarias y los precios elevados siguen pesando en las compraventas de viviendas. En términos de inventarios en venta repuntaron, por tercer mes y se sitúan en su mayor nivel desde enero.

El Libro Beige de la Fed puso de manifiesto una desaceleración económica a medida que los consumidores reducen su gasto discrecional.

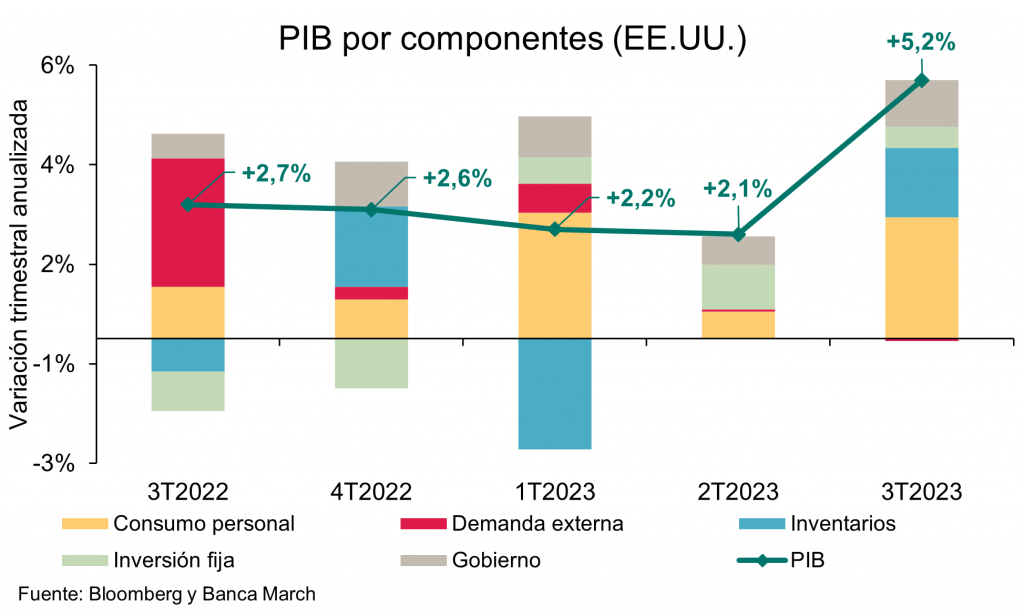

También en Estados Unidos se ha revisado esta semana al alza el crecimiento del PIB en el tercer trimestre. La economía estadounidense creció un +5,2% trimestral anualizado, un dato que superó en tres décimas la cifra preliminar y que confirma la fortaleza de la actividad. El consumo privado creció a ritmos del 3,6% frente al 4% trimestral anualizado de la primera publicación y con ello aportó por sí solo 2,44% al crecimiento del PIB. Menos positiva sigue siendo la elevada aportación de los inventarios al crecimiento que explicaron 1,4% del avance del PIB. En cuanto a la inversión, aportó 0,4%, proviniendo 0,2% de la inversión residencial y otros 0,2% de la inversión empresarial.

El jueves se publicó el dato de PMI manufacturero de China correspondiente al mes de noviembre que cayó en una décima hasta 49,4 cuando el consenso anticipaba un incremento hasta los 49,8 puntos. Por su parte, el PMI no manufacturero que incluye construcción y servicios cae de forma más pronunciada (4 décimas) hasta 50,2 (50,9 estimado). En este punto, destaca el mal comportamiento del componente de servicios que desciende hasta 49,3, lo que supone romper la barrera de los 50 puntos por primera vez desde diciembre del año pasado. Se trata de una referencia especialmente negativa si tenemos en cuenta que el crecimiento de este año ha dependido fundamentalmente de la recuperación experimentada por el consumo. Seguimos en modo que datos malos son buenos para el mercado, también en China, ya que anticipan más estímulos por parte del banco central y del gobierno.

En Europa esta semana tuvimos comentarios bastante cautos (hawkish) por parte de uno de los miembros del Banco Central Europeo, Nagel del Bundesbank, afirmando que las presiones inflacionistas siguen siendo elevadas y que podrían ser necesarias nuevas subidas de tipos y significativas reducciones del balance del BCE. Todo ello en un contexto en el que la política monetaria restrictiva sigue trasladándose a la economía real vía menor crédito tanto a familias como a empresas, como mostraron ayer las cifras de préstamos bancarios de octubre en la Eurozona, especialmente en los países del sur.

También en Europa tuvimos ayer dato de inflación de la eurozona que sorprendió a la baja y se moderó más de lo esperado. En concreto, el crecimiento de los precios al consumo se moderó en noviembre hasta el +2,4% interanual, cinco décimas menos que en el mes anterior y por debajo del +2,7% previsto. Además, este freno de la inflación vino impulsado también por un descenso del crecimiento de la tasa subyacente, que se situó en +3,6% interanual, siendo 6 décimas inferior al mes previo y registrando el menor aumento desde abril de 2022. Por componentes, cabe señalar que el principal factor a la baja fueron los precios de la energía, que retrocedieron un -11,5% interanual, retirando 1,3 p.p. al IPC. Sin embargo, la principal sorpresa vino por el lado de los precios de los servicios, que en el mes de noviembre se frenaron en seis décimas hasta niveles de +4% interanual. Además, también continúa la moderación del aumento de los precios de los alimentos, que avanzaron un +6,9% interanual, niveles que siguen siendo extraordinariamente elevados, pero alejándose gradualmente de máximos.

En Alemania la confianza de los empresarios logra rebotar en noviembre por segundo mes consecutivo, señalando un freno en el deterioro de la actividad de cara a los próximos meses. El índice IFO de clima empresarial repuntó cuatro décimas hasta niveles de 87,3, una mejora que no obstante, quedó por debajo de las estimaciones que apuntaban a niveles de 87,5. Por componentes de este indicador de clima empresarial, hay que señalar que la mayor mejora vino por el lado de las expectativas de los empresarios que se elevaron hasta 85,2 desde el 84,8 anterior, mientras que la lectura de la situación actual solamente mejoró dos décimas hasta 89,2. En conjunto, este indicador señala un suelo en el deterioro de la actividad de la economía germana, pero sigue en niveles bajos y que no apuntan a una reactivación sostenida del crecimiento.

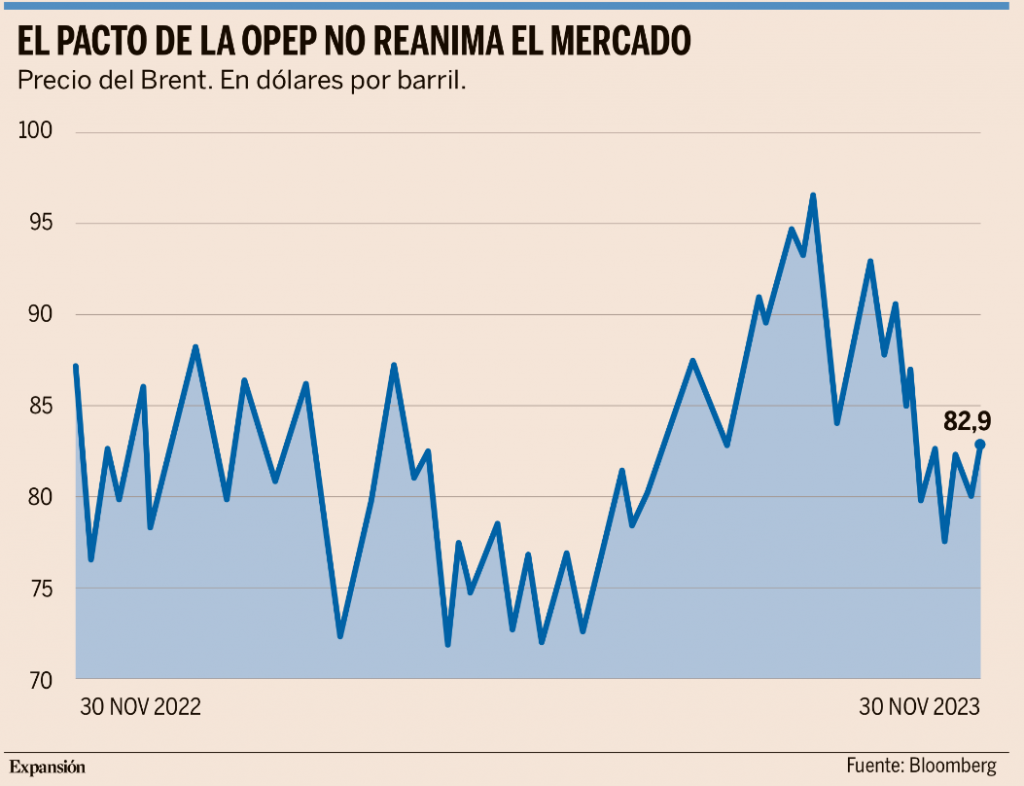

En lo que respecta a la reunión de la OPEP+ del jueves, Arabia Saudí estaría pidiendo a otros miembros de la coalición que reduzcan también su oferta de crudo con el fin de estabilizar los precios, a la vez que Arabia Saudí podría extender sus recortes de 1 millones de barriles al día hasta más allá del mes de diciembre. Sin embargo, hay miembros que se resisten a recortar sus cuotas, entre ellos Irak, Rusia y Kazajistán, mientras que algunos países africanos no pueden reducir más por toda la capacidad ya perdida. Por su parte, Emiratos Árabes Unidos podría no incrementar los 200.000 barriles al día autorizados desde enero de 2024.

En España el martes se publicaron las hipotecas sobre viviendas que aceleraron su retroceso. El número de hipotecas constituidas sobre viviendas es de 31.054, un -29,6% que en septiembre del año pasado y, además, el importe medio también disminuyó (-0,1%) hasta los 143.186 euros. En cuanto los costes de financiación, el tipo de interés medio es del 3,26% (con una subida de 1,26 puntos respecto al año pasado) y el plazo medio se sitúa en los 24 años. Asimismo, cabe señalar que, el 43,8% de las hipotecas sobre viviendas se constituye a tipo variable y el 56,2% a tipo fijo. Así, el tipo de interés medio al inicio es del 3,09% para tipo variable y del 3,40% para tipo fijo. El miércoles se publicó el dato de IPC que ha bajado hasta 3,2% desde su última observación a 3.5%. La serie mensual tiene especial importancia pues la composición interanual es la que usará el gobierno para la actualización de las pensiones y otros parámetros siendo esta cifra de 3,7%.

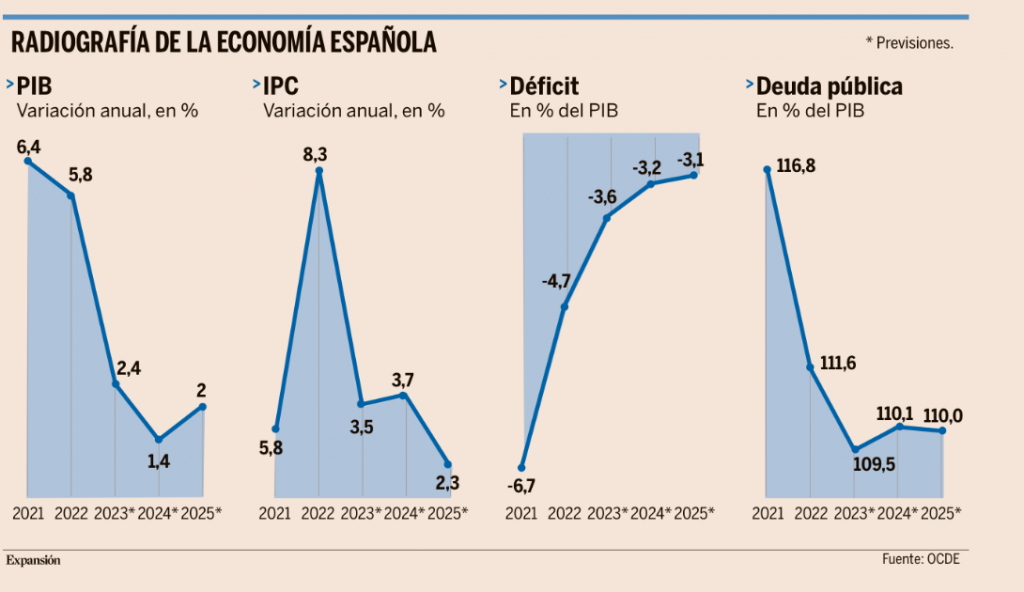

Esta semana se publicaba un informe en el que la OCDE ve un frenazo del PIB español al 1,4% en 2024 con un repunte de la inflación. Las perspectivas de la economía española para el próximo año han empeorado sustancialmente en los últimas semanas, a raíz de la contracción de la economía europea en el tercer trimestre y su progresivo contagio hacia las economías que en principio se habían visto menos afectadas, como es el caso de la española. De hecho, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) laminó este miércoles sus previsiones de crecimiento para la economía española el próximo ejercicio hasta el 1,4% y pronostica que la inflación volverá a repuntar el próximo año tras la moderación en la recta final del actual ejercicio. Además, a pesar de la contención del déficit, la debilidad del crecimiento económico hará que la deuda pública vuelva a repuntar por encima del 110% del PIB, lo que supone un varapalo a los compromisos del Ejecutivo con la Comisión Europea, a quien prometió reducirla hasta cuatro puntos por debajo de esta cifra el próximo año.

En concreto, la OCDE recortó sus pronósticos de crecimiento para España el próximo año al 1,4%, medio punto por debajo de las anteriores previsiones, advirtiendo de que los ritmos vistos antes de la pandemia tampoco se recuperarán plenamente en 2025, para cuando las previsiones apuntan al 2% anual. “El endurecimiento de la política monetaria está influyendo en la actividad”, resume la OCDE en su informe, donde destaca el endurecimiento de los estándares crediticios para los préstamos a empresas y consumidores y el aumento del coste de los préstamos para todos los sectores sin olvidar que “los hogares están muy expuestos al aumento de los tipos de interés”, puesto que el 70% de las hipotecas se basan en tipos variables, lo que restringe enormemente el poder adquisitivo de las familias hipotecadas a pesar de la moderación de la inflación.

De hecho, los precios son el segundo elemento que hace mella en la economía española ya que, lejos de continuar la trayectoria descendente de la segunda mitad del año, volverá a retomar la senda alcista el próximo ejercicio, con un repunte hasta el 3,7% anual que no volverá a los estándares marcados por el Banco Central Europeo hasta 2025. Con todo ello, el consumo privado se moderará tres décimas, hasta el 1,9%. El problema es que, con el freno del consumo, no hay ningún sector que vaya a tomar el relevo: el gasto público se ralentizará un punto, al 1,6%, debido a la necesidad de reducir el déficit, la inversión frenará tres décimas, al 1,7%, por la incertidumbre y las subidas de tipos de interés, y las exportaciones mantendrán un avance del 1,4% por la debilidad de la demanda internacional y la pérdida de competitividad de la industria electrointensiva. Esto hará que la tasa de paro se estanque en el 12% de la población activa, muy lejos del pleno empleo (6%) al que aspira el Gobierno.

La OCDE prevé que el déficit se modere al 3,2% el próximo año, cuatro décimas por encima del pronóstico para el ejercicio actual, pero este ajuste resulta insuficiente en un contexto de intensa moderación del crecimiento en el que, además, la subida de precios ya no permite diluir la deuda en un PIB nominal inflado artificialmente. Con ello, la deuda pública, que cerrará el año en el 109,5% del PIB, remontará seis décimas el próximo ejercicio, hasta el 110,1% del PIB y quedará prácticamente estancada en esta cifra el siguiente ejercicio. Con ello, el Gobierno incumpliría sus previsiones de octubre, donde trasladó a Bruselas su intención de recortar la ratio de deuda sobre el PIB al 106,3% en 2024 y de seguir reduciéndola en años posteriores. Estas cifras podrían aumentar las dudas expresadas por las agencias de ráting en las últimas semanas, tras la firma de los pactos de Gobierno de Pedro Sánchez que incluían la condonación de buena parte de la deuda catalana.

La OCDE pronostica que el PIB global apenas crecerá un 2,7% este año, pero el avance de los países desarrollados será todavía menor, del 1,4%. Y el freno será todavía más intenso entre las economía europeas, ya que Francia apenas crecerá un 0,8%, seguida de Italia, Reino Unido (0,7% en ambos casos) y Alemania (0,6%). Esto tendrá un notable impacto en la economía nacional, ya que estos países suponen el núcleo duro de las exportaciones españolas.

La OPEP+ decidió ayer extender sus recortes de producción pero solo hasta marzo. Después de una semana de discusiones entre los grandes países exportadores de petróleo para mantener el recorte de la producción que llevaron al aplazamiento de la cumbre de la semana pasada y a una negociación complicada en la reunión que finalmente tuvo lugar ayer, la Organización de Países Exportadores de Petróleo y sus socios (OPEP+) acordaron ayer extender estos ajustes, que vencían en diciembre, pero lo hicieron de una forma descafeinada, solo hasta marzo, y únicamente después de que Arabia Saudí accediera a engrasar el acuerdo con un nuevo recorte adicional por su parte. Y eso no convenció a los mercados, que recibieron la noticia con una pequeña caída de la cotización del crudo.

Los grandes exportadores de petróleo decidieron ayer extender el recorte de su producción por temor a que los precios del crudo se desplomaran por el aumento de la oferta en un momento en el que el consumo se está frenando sustancialmente. Sin embargo, se trata únicamente de una patada hacia delante para ganar tiempo, ya que el ajuste se extiende solamente durante tres meses más, hasta el 31 de marzo. Esto significa que muy pronto habrá nuevas reuniones para extender o modular estos recortes, con el fin de plantear un progresivo retorno a una situación de normalidad, habida cuenta de que cada vez son más los países que reclaman volver a aumentar la producción. De hecho, este acuerdo solo ha sido posible gracias a que el principal exportador mundial de crudo, Arabia saudí, ha ofrecido al resto de países un nuevo ajuste unilateral por su parte para engrasar el acuerdo, en caso de que el resto hicieran también un esfuerzo. Así, Riad mantiene su recorte de un millón de barriles al día, seguida de Rusia (medio millón de barriles al día), Irak (223.000 barriles diarios), Emiratos Árabes Unidos (163.000 barriles diarios), Kazajstán (82.000 barriles diarios), Argelia (51.000 barriles diarios) y Omán (42.000 barriles diarios), mientras que el resto de países quedarán exentos. “Después de esto [en abril], y de cara a dar soporte a la estabilidad del mercado, se volverá gradualmente a las condiciones de mercado”, señaló la OPEP en su comunicado.

De hecho, la vuelta a la normalidad podría resultar conflictiva. A mediados de octubre, el ministro saudí de Energía, Abdelaziz bin Salman, ya indicó que su país mantendría los recortes de producción de petróleo durante el tiempo que fuera necesario para estabilizar la situación en el mercado, con el fin de evitar una abrupta caída de precios, si bien también había abierto la puerta en septiembre a volver a aumentar su producción con el objetivo de que el desfase entre la oferta y la demanda que se ha producido desde este verano dispare los precios y lamine la demanda. Por eso, el papel de Riad ahora mismo resulta crucial para contener la posible estampida del resto de los grandes exportadores por recuperar su cuota de mercado. Por todo ello, los inversores han reaccionado con cautela al anuncio. Tras el comunicado, el precio del barril de Brent, de referencia en Europa, cedió un 0,3%, hasta los 82,9 dólares por barril.

Con todo, esta prórroga también demuestra que la OPEP+ tiene un poder cada vez menor en el mercado ya que, de los 23 países que la conforman, solo siete asumen un ajuste de su producción que, además, viene en cierta medida forzado por las circunstancias en el caso ruso. Y, de esta cifra, solo Arabia Saudí asume casi la mitad del ajuste. Además, la próxima incorporación de Brasil en enero del próximo año (con una producción de 2,88 millones de barriles de crudo al día) se realiza con la condición de no verse sometido a este recorte.

Uno de los elementos que está tensando la relación entre los países de la OPEP+ es que Irán ha aprovechado el descenso de las exportaciones rusas y saudíes para ocupar su hueco en el mercado, elevando sus propias ventas. Teherán no estaba sujeto a los recortes debido a que las sanciones por parte de Estados Unidos ya frenaban su capacidad exportadora, pero la guerra en Ucrania y respuesta de Occidente a Rusia, tratando de limitar sus ingresos, ha hecho que Washington relaje su vigilancia sobre Teherán. Con ello se produce la paradoja de que Arabia Saudí, tradicional rival de Irán, está dando soporte al mercado mientras este aprovecha unos precios inflados artificialmente para elevar su producción en medio millón de barriles al año respecto a 2022.

EEUU mantiene la ventaja económica en su rivalidad con China. Martin Wolf.

No hace mucho, “la mayoría de los gobiernos creían que una mayor integración económica fomentaría la prosperidad a largo plazo. Ahora, la integración se ve como una fuente de riesgo e inseguridad”. Así presenta Capital Economics, el grupo con sede en Londres, un intrigante análisis de “la forma de la fracturada economía mundial en 2024”. La economía y la política siempre interactúan. Hoy, sin embargo, la política ha cobrado mayor importancia. Su concepto es, pues, el de una economía mundial reconfigurada por las tensas relaciones entre EEUU y China.

Capital Economics sostiene que los países pueden dividirse en cinco grupos: EEUU y sus aliados cercanos; los países que se inclinan hacia EEUU; los no alineados; los que se inclinan hacia China; y China y sus aliados cercanos. El primer grupo está formado por EEUU y Canadá, Europa (excepto Hungría), Japón, Australia y Nueva Zelanda. El segundo grupo incluye, sobre todo, a India, pero también a Colombia, México, Marruecos, Turquía y Corea del Sur. El grupo de los no alineados incluye, significativamente, a Brasil, Indonesia y Nigeria. El grupo de países que se inclinan hacia China incluye a Argentina (cierto, ¡hasta hace unos días!), gran parte de África (incluida Sudáfrica), Irak, Kazajstán y, según sugiere Capital Economics, Arabia Saudí. Por último, entre los aliados fuertes de China figuran Rusia, Irán y Pakistán.

Existe una distinción fundamental entre el primer grupo y todos los demás. Las democracias de altos ingresos comparten valores fundamentales (si bien el que sigan haciéndolo dependerá de los resultados de las elecciones presidenciales estadounidenses de 2024). Los demás grupos se definen mucho más por aquello contra lo que están que por aquello a favor de lo que están. Rusia e Irán son aliados de conveniencia para China, y viceversa. Comparten un enemigo. Pero siguen siendo muy diferentes entre sí. Sin embargo, estas alianzas de conveniencia pueden dar forma a las relaciones económicas y políticas. El enemigo de mi enemigo puede ser, durante un tiempo, un buen amigo.

He aquí algunos datos relevantes.

El bloque de China representa la mitad de la superficie terrestre (no antártica) del mundo, frente al 35% del bloque de EEUU. También alberga a un poco más de la población mundial (46%, frente al 43%). Pero sigue generando sólo el 27% del PIB mundial, casi todo en la propia China, frente al 67% del bloque de EEUU. Esto se debe, fundamentalmente, a que la mayoría de los países de altos ingresos del mundo se encuentran en este último.

La manera de que ese equilibrio pudiera cambiar es que el bloque estadounidense se desintegre, probablemente bajo Donald Trump, o que la economía china crezca más rápido de lo que Capital Economics prevé ahora. El pesimismo de este último sobre las perspectivas de China puede ser excesivo, pero está lejos de ser absurdo. En efecto, China se enfrenta a fuertes vientos en contra de un crecimiento elevado durante el próximo cuarto de siglo.

Como era de esperar, el bloque de China tiene más peso en la industria que en el PIB. Así, su cuota de la producción industrial mundial fue del 38% en 2022, frente al 55% del bloque de EEUU. Que el bloque de China alcance la igualdad en la industria durante el próximo cuarto de siglo dependerá principalmente del rendimiento de la fabricación india en relación con la china. En agricultura, el bloque de China genera el 49% de la producción, frente al 38% del bloque de EEUU, porque contiene muchos productores de materias primas.

En 2022, 144 países comerciaron más con China que con EEUU. Washington era el mayor socio comercial de sólo 60 países. Sin embargo, la mitad del comercio mundial de mercancías se realizó entre países clasificados en el bloque de EEUU. Esta perspectiva más amplia es realmente útil. Alemania, por ejemplo, se considera el aliado de EEUU con los vínculos comerciales más estrechos con China. Pero sólo el 11% de su comercio de bienes se realizó con el bloque de China en el segundo trimestre de 2023, mientras que el 86% se realizó con otros países del bloque de EEUU, principalmente sus socios europeos.

Con respecto a las actividades financieras y los flujos de capital, el bloque de EEUU sigue dominando. Aunque su lugar en la inversión extranjera directa (IED) se ha reducido en el último cuarto de siglo, todavía representaba el 84% del total de la IED por país inversor y el 87% por receptor en 2022. Esto se debe a que las empresas dominantes del mundo y los destinos más atractivos siguen estando dentro de él. Esta brecha no se cerrará bajo Xi Jinping.

Alrededor del 86% de la inversión de cartera mundial también se encuentra dentro del bloque de EEUU y sólo el 2% dentro del bloque de China. La IED entre los bloques de EEUU y China es tres veces superior a la IED dentro del bloque de China: Rusia e Irán pueden ser aliados de conveniencia de China, pero sólo los tontos invertirían gran parte de su capital en esos petroestados económicamente ignorantes. Los inversores chinos no son tan tontos.

Las reservas de divisas aún consisten predominantemente en activos denominados en la divisa estadounidense y las de sus aliados. En el segundo semestre de 2023, éstas representaban el 87% de las reservas de divisas, sólo un poco menos que el 89% de tres años antes. Esto se debe a que sólo estos países suministran activos financieros líquidos a largo plazo. Puede que no sean tan seguros como antes, dado el uso de sanciones. Pero no existen buenas alternativas. Es muy poco probable que China desee suministrarlas, ya que ello exigiría la liberalización y apertura de sus mercados financieros, incluidos los mercados de deuda pública china.

Muchos países desean que a EEUU y sus aliados, las potencias dominantes de los dos últimos siglos, se les bajen los humos. Pero están más unidos y son más poderosos económicamente que el grupo de descontentos de China. El acontecimiento que probablemente cambiaría rápidamente este equilibrio sería la decisión de EEUU de hacer añicos sus alianzas. Sería uno de los actos de autodestrucción más dramáticos de la historia mundial. El bloque de China tardaría mucho más tiempo en superar al de EEUU en todos los aspectos relevantes de peso económico. Puede que nunca lo haga.

¿Subirá la Bolsa americana otro 20% en 2024? Financial Times (28 de Noviembre)

Los cantos de sirena de Wall Street vuelven a oírse en las oficinas de los inversores institucionales de todo el mundo, justo cuando se empieza a dar carpetazo al ejercicio 2023 y hay que pensar en las posiciones para el próximo año.

Ante esta etapa de decisiones, los analistas de varios grandes bancos de negocios están recomendando destinar más dinero a la Bolsa estadounidense, frente a parqués como el europeo (afectado por las tensiones geopolíticas y un débil crecimiento) o el japonés (tras su fuerterally de este año).

Ayer mismo, Deutsche Bank y Banf of America lanzaron sus informes de previsiones para 2024, con una clara preferencia por las cotizadas de Wall Street.

Dos razones básicas explican esta apuesta. Por un lado, los analistas entienden que si el parqué estadounidense ha resistido de una manera muy solvente el rápido proceso de subidas de tipos de interés por parte de la Reserva Federal (Fed), solo puede quedar recorrido al alza conforme se estabilice o quizá se suavice la política monetaria.

Y en segundo lugar, el auge de la inteligencia artificial puede beneficiar sobre todo a las grandes tecnológicas que dominan el mercado de capitales estadounidense.

“El optimismo con la inteligencia artificial puede seguir impulsando el precio de la Bolsa, especialmente en Estados Unidos, permitiendo otro año de retornos con doble dígito para el S&P 500”, afirma Neil Shearing, de Capital Economics.

En esta línea se manifiestan los estrategas de renta variable de Bank of America, que dan como precio objetivo para el S&P 500 los 5.000 puntos el próximo año, alrededor del 10% de subida desde los 4.550 puntos actuales y un nuevo récord histórico para ese índice.

“Somos optimistas no porque esperemos un recorte de tipos por parte de la Fed, sino por lo que la Fed ha logrado ya”, dice Savita Subramanian, de BofA. “Las empresas se han adaptado a los tipos más altos y a la inflación, y hemos pasado el momento de mayor incertidumbre macro”.

Pero ese optimismo se queda corto ante el que despliegan desde Deutsche Bank. El banco alemán predice un ascenso del S&P hasta los 5.100 puntos el próximo año, sin descartar que llegue a 5.500 puntos, un 20% más que ahora.

“No pensamos que las valoraciones del parqué estadounidense sean altas. Si la inflación vuelve al 2% y el crecimiento de las ganancias sigue recuperándose, los múltiplos pueden subir hasta el máximo de la horquilla [20 veces beneficios]”, afirma Bankim Chadha, analista de Deutsche.

Además, indica la entidad germana, si el S&P 500 recupera el ritmo de la tendencia alcista iniciado tras la gran crisis financiera, el índice podría llegar a los 6.000 puntos. “Por comparación, nuestras previsiones son conservadoras”.

Un punto de cautela lo pone Goldman Sachs. Considera que Wall Street mantendrá el múltiplo actual de 18 veces, y el crecimiento de ganancias de las empresas solo justifica un ascenso del S&P 500 del 4%, hasta los 4.700 puntos, “sin batir el máximo histórico de los 4.797 puntos de enero de 2022”.

Para los que ya estén preparando las órdenes de compra, hay que recordar dos incertidumbres en EEUU para el año que viene: puede haber recesión y hay elecciones presidenciales en noviembre.

Las consecuencias económicas de la guerra en Gaza. Nouriel Roubini. Profesor emérito de Economía en la Escuela de Negocios Stern de la Universidad de Nueva York, economista principal y cofundador de Atlas Capital Team y autor de ‘Megathreats: Ten Dangerous Trends That Imperil Our Future, and How to Survive Them’.

La brutal masacre de al menos 1.400 israelíes cometida por Hamás el 7 de octubre, y la posterior campaña militar de Israel en Gaza para erradicarlo, han introducido cuatro escenarios geopolíticos con incidencia sobre la economía y los mercados mundiales. Como suele suceder frente a semejantes perturbaciones, el optimismo puede resultar errado.

En el primer escenario, la guerra permanece mayoritariamente confinada dentro de Gaza, y no se produce una escalada regional, más allá de pequeñas escaramuzas con los representantes de Irán en países vecinos de Israel (de hecho, hoy la mayoría de los actores prefieren evitar dicha escalada). La campaña de las Fuerzas de Defensa de Israel en Gaza logra debilitar en forma significativa a Hamás, aunque con numerosas víctimas civiles, y el inestable statu quo geopolítico sobrevive. Ya desprovisto de cualquier apoyo, el primer ministro israelí, Benjamin Netanyahu, abandona el cargo, pero se afianza la oposición de la opinión pública israelí a una solución de dos estados. De modo que la cuestión palestina se sigue deteriorando; se congela la normalización de las relaciones diplomáticas con Arabia Saudí; Irán mantiene su papel de fuerza desestabilizadora en la región; y a Estados Unidos le sigue preocupando el próximo estallido.

Las consecuencias de este escenario para la economía y los mercados son ligeras. El modesto encarecimiento actual del petróleo se revierte, al no haber perturbaciones en la producción regional ni en las exportaciones del Golfo. Aunque Estados Unidos podría tratar de castigar a Irán por su papel desestabilizador en la región vedándole la exportación de petróleo, no es probable que adopte una medida de tal gravedad. Pero la economía iraní seguirá paralizada bajo las sanciones vigentes, y se profundizará su estrecha dependencia de China y Rusia.

Entre tanto, Israel sufrirá una recesión grave, pero manejable, y Europa experimentará algunos efectos negativos, conforme el ligero encarecimiento del petróleo y las incertidumbres de la guerra debilitan la confianza de empresas y hogares. La reducción de la producción, del gasto y del empleo en este escenario puede provocar ligeras recesiones en las economías europeas que hoy están estancadas.

En el segundo escenario, después de la guerra en Gaza vienen la normalización y la paz en la región. La campaña israelí contra Hamás resulta exitosa sin que aumente demasiado la cifra de víctimas civiles; y fuerzas más moderadas (por ejemplo, la Autoridad Palestina o una coalición multinacional árabe) se hacen cargo de la administración del enclave. Habiendo perdido el apoyo de casi todo el mundo, Netanyahu dimite y asume un nuevo gobierno moderado de centroderecha o centroizquierda, que se aboca a resolver la cuestión palestina y buscar una normalización con Arabia Saudí.

A diferencia de Netanyahu, el nuevo gobierno israelí no estaría abiertamente comprometido con un cambio de régimen en Irán. Tal vez consiga que la República Islámica acepte tácitamente la normalización de relaciones entre Israel y Arabia Saudí, a cambio de nuevas conversaciones para un acuerdo nuclear que incluya un alivio de las sanciones. Esto permitiría a Irán ocuparse de las reformas económicas internas que necesita con urgencia. Es evidente que este escenario tendría implicaciones económicas muy positivas para la región y para el mundo.

En el tercer escenario, la situación empeora y se convierte en un conflicto regional con participación de Hezbolá en el Líbano y tal vez de Irán. Esto puede darse de muchas formas. Una sería que Irán, por temor a las consecuencias de la eliminación de Hamás, dé vía libre a Hezbolá para atacar a Israel y así distraerlo de la operación en Gaza. Pero también podría ocurrir que Israel decida enfrentar ese riesgo lanzando un ataque preventivo de mayor envergadura contra Hezbolá. Y no hay que olvidar a los otros representantes de Irán en Siria, Irak y Yemen, ansiosos todos ellos de provocar a Israel y a las fuerzas estadounidenses en la región, como parte de sus propias agendas desestabilizadoras.

En el caso de llegarse a una guerra a gran escala entre Israel y Hezbolá, es probable que Israel también ataque instalaciones iraníes (nucleares y de otro tipo), con posible apoyo logístico de Estados Unidos. Al fin y al cabo, es de suponer que Irán (que ha dedicado ingentes recursos a armar y entrenar a Hamás y a Hezbolá) aprovechará el caos regional general para dar el último paso hacia la obtención de armas nucleares.

Si Israel (y tal vez Estados Unidos) bombardean Irán, puede haber una caída de la producción y de las exportaciones de energía del Golfo que dure meses. El resultado sería una crisis petrolera como la de los años setenta, seguida de estanflación mundial (aumento de la inflación y reducción del crecimiento), derrumbe de las bolsas, volatilidad en los rendimientos de los bonos y una huida a activos seguros como el oro. Las consecuencias económicas serían peores para China y Europa que para Estados Unidos, que se ha convertido en exportador neto de energía y puede gravar las ganancias inesperadas de los productores locales de energía para subsidiar el consumo de los hogares y de las empresas de otros sectores y así limitar el impacto negativo.

Finalmente, este escenario supone la continuidad del régimen iraní, porque muchos iraníes (incluso opositores) se unen en su apoyo frente a un ataque israelí/estadounidense. Todos los actores regionales se radicalizan y se vuelven más beligerantes, y la paz o la normalización diplomática se convierten en una quimera. Este escenario incluso puede arruinar la presidencia de Biden y anular sus posibilidades de reelección.

En el cuarto escenario, el conflicto también se extiende a toda la región, pero con cambio de régimen en Irán. Si Israel y Estados Unidos deciden atacar a Irán, pondrán en la mira no sólo las instalaciones nucleares, sino también las infraestructuras militares y de doble uso y a los dirigentes del régimen. Podría ocurrir entonces que en vez de apoyar al régimen, los iraníes (que llevan más de un año protestando por los abusos de la policía de la moral) se unan en torno a moderados como el expresidente Hassan Rouhani.

La caída de la República Islámica permitiría el regreso de Irán a la comunidad internacional. Todavía habrá una grave recesión mundial con estanflación, pero estarían dadas las condiciones para una mejora de la estabilidad y del crecimiento en Oriente Próximo.

¿Cuál es la probabilidad de cada escenario? Yo asignaría las siguientes: 50% a la continuidad del statu quo; 15% a un brote de paz, estabilidad y progreso tras la guerra; 30% a un conflicto regional; y sólo 5% a un conflicto regional con final feliz.

De modo que la buena noticia es que hay una probabilidad relativamente alta (65%) de que el conflicto no se extienda a toda la región, con lo que las consecuencias económicas serían leves o estarían contenidas. Pero la mala noticia es que hoy los mercados le están asignando un 5% de probabilidad a un conflicto regional que tendría graves efectos estanflacionarios en todo el mundo, cuando una cifra más razonable es 35%.

Esta indiferencia es peligrosa, sobre todo si se tiene en cuenta que la probabilidad combinada de que se dé algún escenario con importantes repercusiones mundiales (primero, tercero y cuarto) sigue siendo del 85%. Aunque el escenario más probable sólo suponga consecuencias leves para los mercados y la economía mundial a corto plazo, también implica la continuidad de un statu quo inestable que en algún momento llevará a nuevos conflictos.

Por el momento, las cotizaciones en los mercados apuntan a una casi perfección y se inclinan por los escenarios más moderados. Pero ha ocurrido muchas veces que los mercados evaluaron mal las grandes perturbaciones geopolíticas, y no debería sorprendernos que vuelva a ocurrir.

Buen fin de semana!!