Os deseo que paséis una muy Feliz Nochebuena y Navidad!!

Como comentaba la semana pasada, ningún analista pensaba al comienzo de 2023 que las bolsas subirían más de un 20% en 2023, con el Nasdaq subiendo un 40% (gracias a los 7 magníficos que han subido un 80% este año), y que otros activos como los bonos, el oro y el bitcoin también subirían con fuerza. Destacan seis factores como la clave que ha movido los mercados, y que seguramente seguirán haciéndolo en 2024.

Primero, los tipos de interés. Cada vez que los banqueros centrales endurecían su discurso, los mercados sufrían, como la caída de las Bolsas en verano. El rallyde fin de año, por el contrario, está fundamentado en una expectativa de fuertes recortes de tipos en 2024. Según Bank of America, el próximo año habrá 152 rebajas del precio del dinero en el mundo.

Segundo, la inteligencia artificial (IA).El lanzamiento de ChatGPT generó un globo en el sector tecnológico, con valores como Nvidia triplicando su cotización. Esa empresa, con Apple, Microsoft, Alphabet, Amazon, Meta y Tesla son los 7 magníficos que tiran de Wall Street.

Tercero, el efecto Taylor Swift. La gira de la cantante, que en 2024 llegará a Madrid, puede movilizar 80.000 millones de dólares, según algunos economistas. Estos cálculos parecen exagerados, pero el éxito de sus conciertos simboliza la resistencia del consumo y la economía en un entorno de tipos altos.

Cuarto, los fármacos contra la obesidad. Novo Nordisk se ha convertido en la empresa europea de mayor capitalización por sus medicamentos que reducen la ansiedad, y otras farmacéuticas también han saltado en valor. Por el contrario, fabricantes de alimentos y bebidas son observados con cautela por los inversores ante ese fenómeno.

Quinto, los conflictos geopolíticos.La continuación de la guerra en Ucrania y la violencia en Oriente Medio han tenido impacto en el ámbito energético, pero limitado en el resto de mercados globales al no anticiparse por ahora una gran expansión de esas disputas. En 2024, la atención estará centrada en las elecciones de Estados Unidos.

Sexto, la reacción anti-ESG. Parte del espectro político, incluido Donald Trump, se ha lanzado contra los fondos que invierten con criterios éticos y sostenibles como BlackRock. Esta presión, de mantenerse, podría limitar la prima con la que cotizan empresas bien vistas desde el ángulo de responsabilidad social corporativa.

Veremos cuáles son las claves del 2024, lo que está claro es que nadie sabe cuáles serán, y los analistas, igual que ahora, a finales de año, justifican lo que ha hecho que sus previsiones no se hayan cumplido a finales de 2024 volverán a hacer lo mismo… 😊

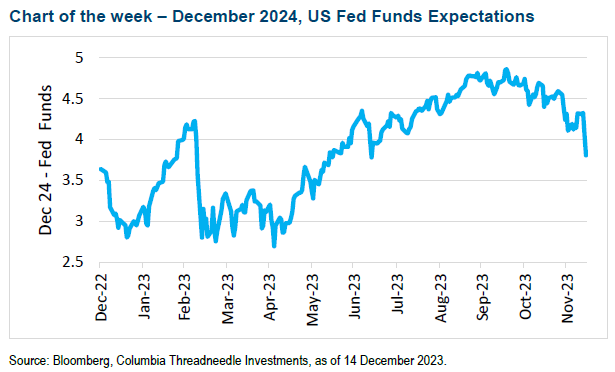

Varios miembros de la Fed buscan rebajar las expectativas de recortes tempranos en 2024. Varios miembros de la Reserva Federal se han pronunciado desde que en la última reunión del 13 de diciembre se mantuvieran intactos los tipos de interés oficiales. El presidente de la Fed de Chicago dice sentirse sorprendido por la dimensión que la última actualización de la Fed ha tenido sobre los mercados. Por su lado, la presidenta de la Fed de Cleveland opina que los mercados se están adelantando a los recortes, al centrarse en cuándo comenzarán, en lugar de preguntarse hasta cuándo hay que mantener la política monetaria restrictiva para alcanzar el objetivo de inflación. Mary Daly, representante de la Fed de San Francisco, ha declarado que es conveniente que se empiece a contemplar recortes en los tipos durante el 2024, pero es demasiado temprano para especular cuándo ocurrirá. Por último, los oficiales de Nueva York y Atlanta han resaltado que los recortes no son inminentes, y aún es necesario continuar el seguimiento de los datos.

Pese a estas declaraciones y a que los banqueros centrales traten de rebajar expectativas, las perspectivas de bajadas de tipos por parte del BCE y de la Fed se mantienen más o menos invariables y con un sesgo bastante agresivo en términos generales. De esta manera, en lo que se refiere a la Zona Euro se estima una probabilidad de acción para marzo del 45,7% y el primer movimiento completo se fija para abril. De igual manera, se plantean algo más de 6 acciones en el año, lo que implicaría un mínimo de 150 puntos básicos de recortes en el agregado del año. En Estados Unidos, la situación sería más o menos similar, aunque otorgando una probabilidad de reducción algo más intensa para la segunda reunión del 2024, 77,0% frente al 45,7% del BCE señalada anteriormente. Evidentemente, bajo un contexto de cierta normalidad macro, es decir sin una recesión importante, este contexto plantea un riesgo asimétrico de gran calibre en la medida que el grueso de mercado ya estaría situado en uno de los escenarios más bajistas que se pueden barajar y, por lo tanto, es susceptible de verse golpeado por una corrección que, en el caso de producirse, probablemente sería potencialmente intensa

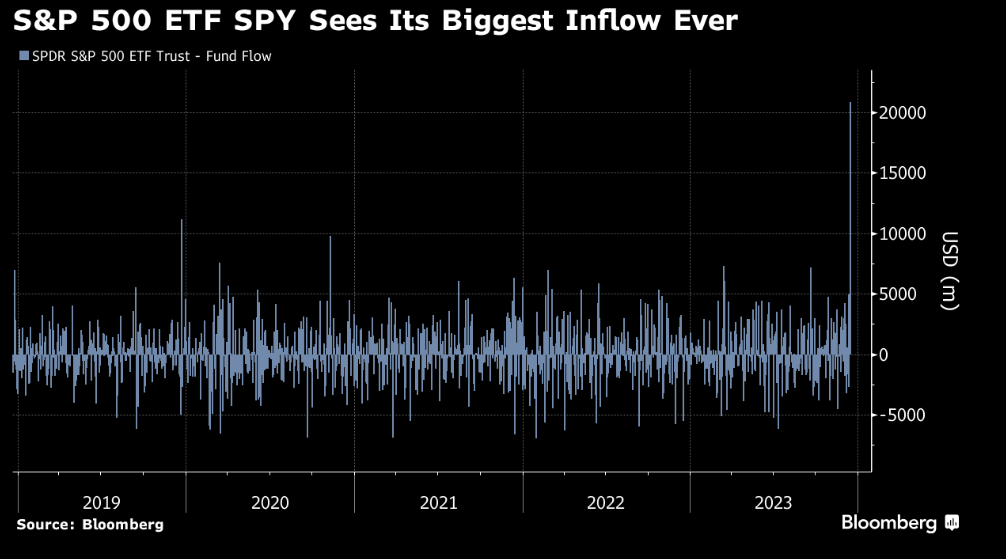

Esta semana se ha producido el mayor flujo comprador en un día (inflow) de la historia del ETF del S&P 500 (SPY US), es más del doble del anterior máximo inflow que se había dado, y eso con el S&P muy cerca de sus máximos históricos (máximo histórico del S&P 500: 4.766,18 un +0,50% por encima del nivel actual de mercado).

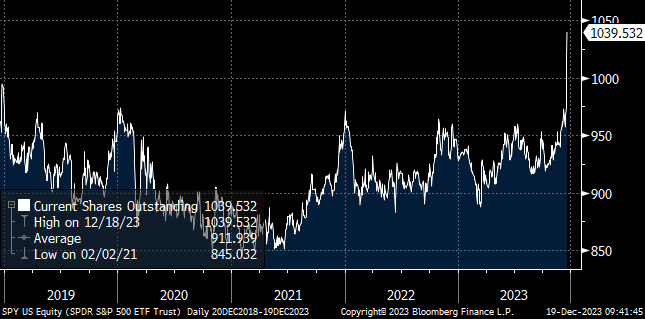

SPY US. Número de participaciones

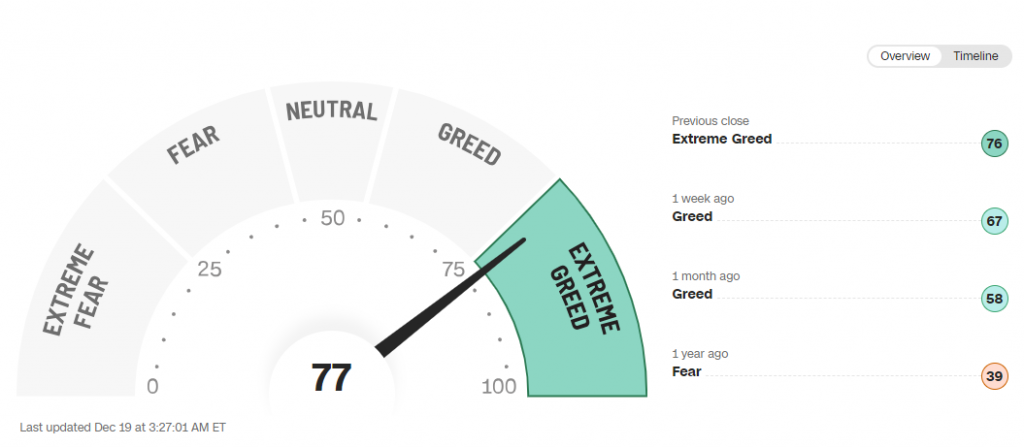

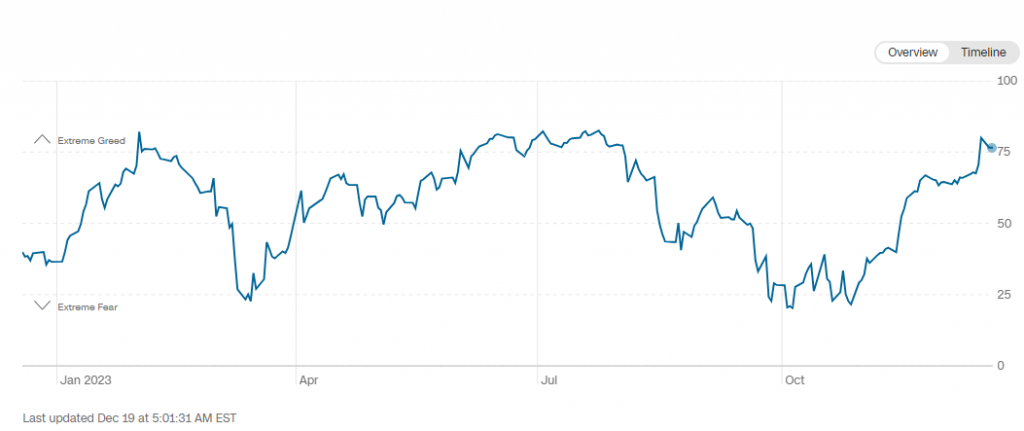

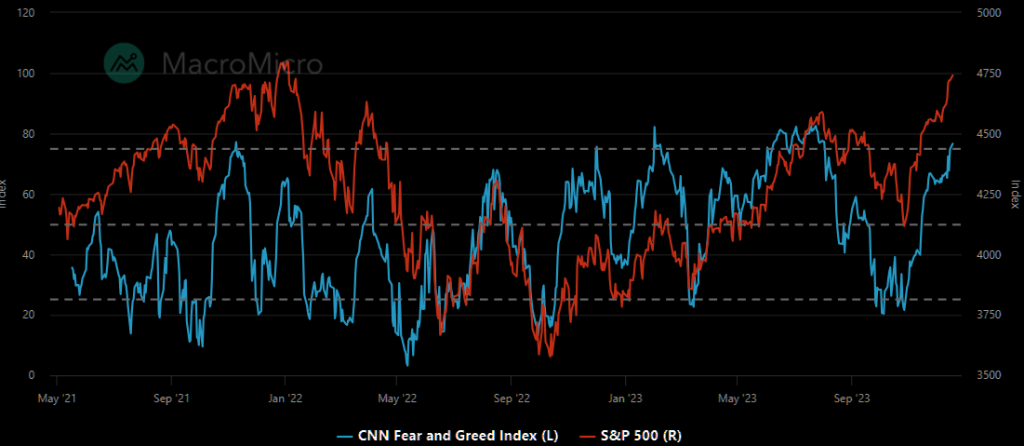

El índice miedo/euforia (Fear&Greed) de la CNN ya se encuentra en Extreme Greed. (https://edition.cnn.com/markets/fear-and-greed) lo que suele adelantar posibles correcciones en el corto plazo en las Bolsas.

El índice NYFANG que es un índice compuesto por el sector tecnológico y de consumo discrecional de Estados Unidos (Tesla, Netflix, Mate, Alphabet, Nvidia, Amazon, Broadcom…) está en niveles de compraventa muy elevados.

El sector tecnológico está con un peso sobre el mercado en los niveles del 2000:

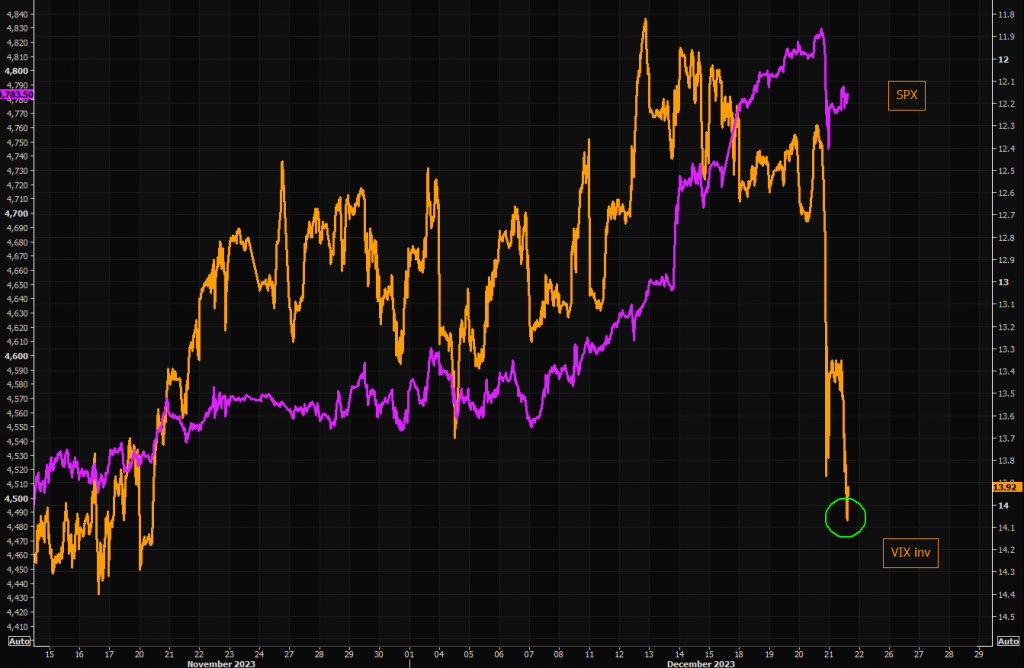

Otra señal de nerviosismo de mercado es la subida que ha tenido hoy y ayer el VIX (Volatilidad del S&P500), lo que es síntoma de que los inversores institucionales están comprando coberturas ante posibles correcciones:

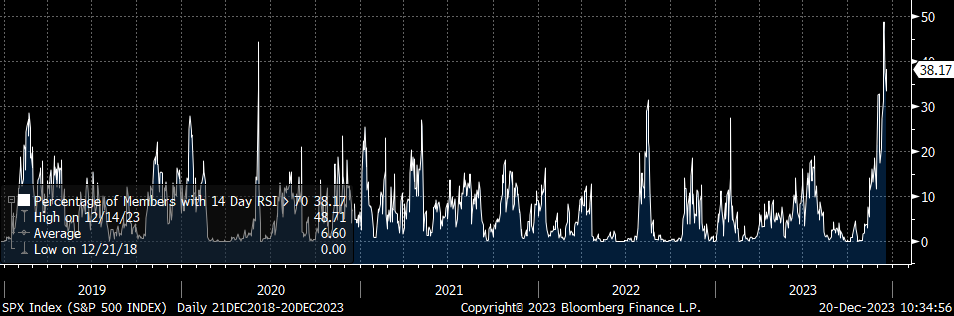

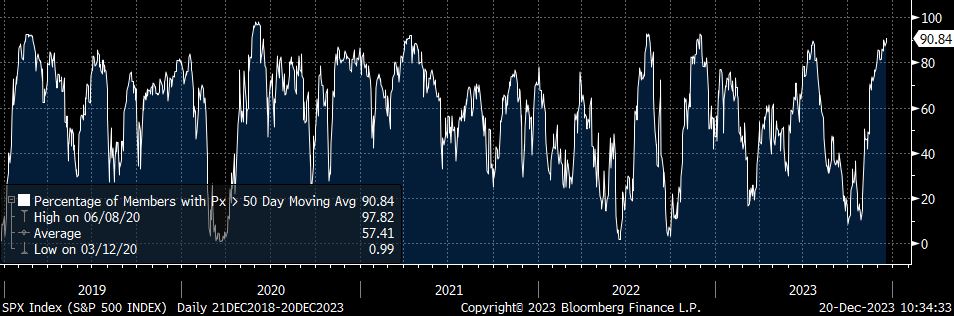

Otro indicador del nivel de complacencia del mercado es que el porcentaje de compañías del S&P 500 con RSI por encima de 70 (sobrecompra) está en máximos desde 2020, y el porcentaje de compañías cotizando por encima de las media de las últimas 50 sesiones se encuentra en la parte alta del rango.

Porcentaje de compañías del S&P por encima del 70 RSI

Porcentaje de compañías cuya acción está por encima de la media de las 50 últimas sesiones:

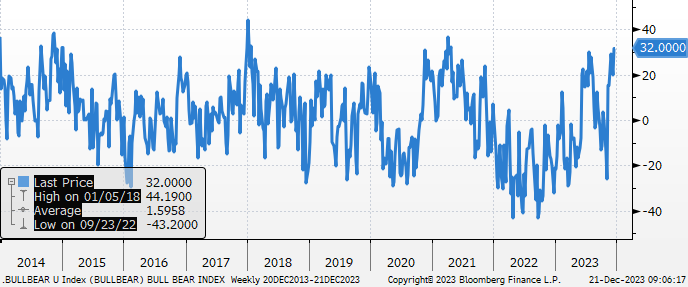

El índice alcistas menos bajistas (Bulls minus Bears) sigue en la parte alta del rango (+32).

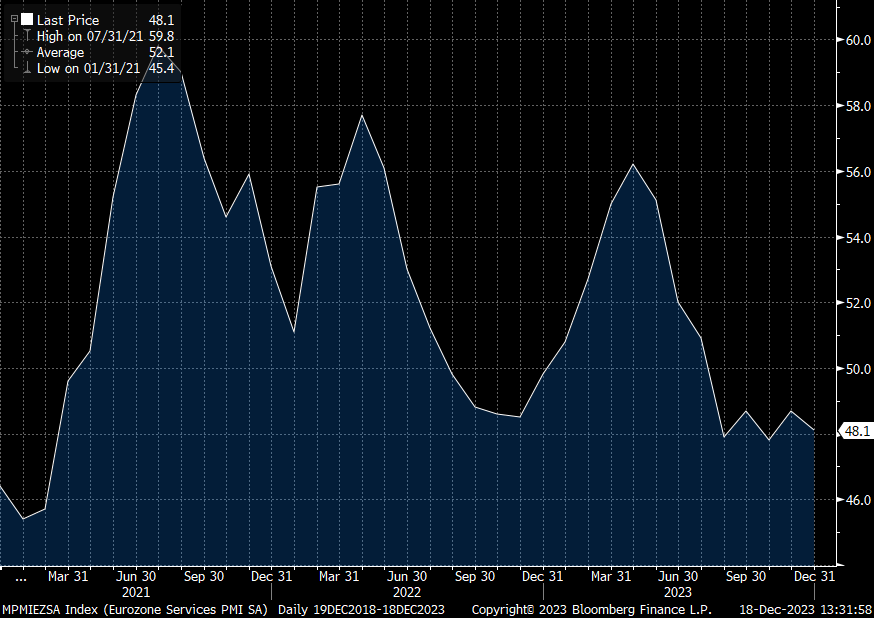

La publicación de unos datos de PMI de la Zona Euro correspondientes al mes de diciembre por debajo de lo esperado confirmó que la caída de actividad que se apreció en el 3T23 tendrá continuidad en la parte final de este año y, muy probablemente, en el inicio del 2024.

PMI Servicios de la Eurozona:

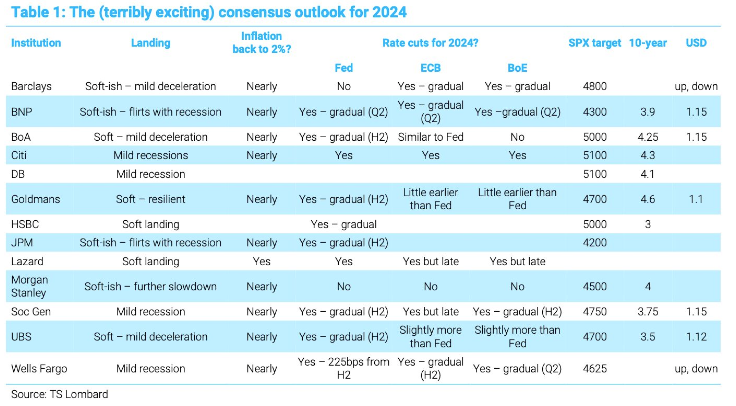

Interesante cuadro de Lombard en el que se analiza lo que espera el consenso de analistas para el 2024, la mayoría esperan que 2024 sea una continuación de lo que han sido los últimos meses del 2023, con el dólar depreciándose frente al euro, la inflación corrigiendo, y en general esperando un aterrizaje suave de la economía.

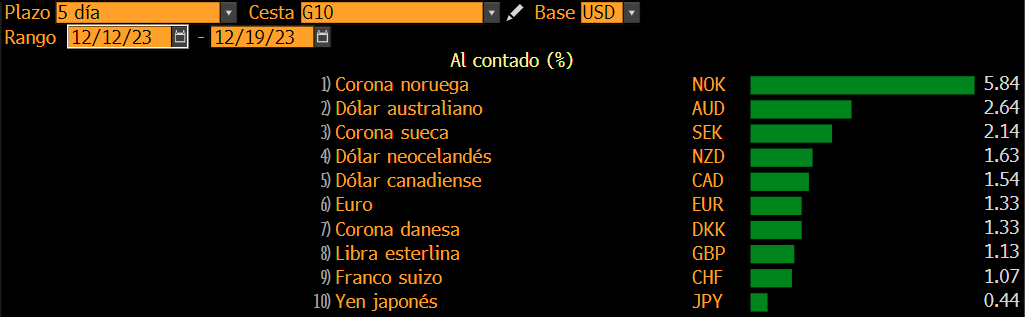

Desde el martes pasado hemos tenido una depreciación generalizada del dólar contra las divisas del G10 por el rebote del precio del petróleo y por el cambio de tono de la Reserva Federal. El yen es la divisa que menos se ha apreciado menos de un 1%

Revalorización de los últimos 5 días de las diferentes divisas frente al USD

El eurodólar rebotaba desde niveles por debajo del 1,08 hasta niveles por encima del 1,10. El principal cambio de la Fed ha sido la revisión a la baja de sus perspectivas de tipos de interés, la confirmación de que el debate de los futuros recortes de tipos ha comenzado y la revisión a la baja del escenario de crecimiento e inflación que en principio aumenta la probabilidad de que la FedD baje tipos antes de lo que se esperaba.

Los analistas de BBVA Forex Strategy piensan que lo que está poniendo en precio el mercado es muy agresivo. Las curvas descuentan ahora casi 6 recortes de tipos de 0,25% para 2024 lo que ven poco probable a día de hoy. Los miembros de la Fed que han intervenido después de la reunión de la Fed siguen diciendo que lo que descuenta el mercado es muy agresivo. La curva pone en precio que el primer recorte podría ser entre marzo y mayo.

BBVA FX Strategy cree que el potencial alcista del dólar, bajista en el eurodólar, va a estar más limitado y siguen viendo al dólar sobrevalorado. El cambio de la Fed refuerza su visión de que el dólar perderá valor contra el euro y el yen a medio plazo. Para 2024 el contexto es bastante incierto y creen que va a haber una ralentización en los próximos trimestres. De hecho el crecimiento del tercer trimestre de este año sorprendía y va a ser complicado que siga así en los próximos meses. El hecho de que la energía haya corregido a la baja es un respiro para la divisa europea aunque de cara al primer trimestre ven un potencial alcista del cruce limitado. BBVA cree que por efectos base, la inflación europea repuntará en los próximos meses y eso debería hacer que las expectativas de bajadas de tipos en Europa, que hay ahora mismo, se atrasen dando apoyo al euro. Creen que el escenario actual es que el cruce tienda a consolidar en rangos superiores sobre todo en la segunda mitad de 2024.

Las últimas previsiones del BBVA son de 1,11 para el 30 de Marzo del 2024, el consenso de Bloomberg es de 1,09, y de 1,12 para el 30 de Junio del 2024, el consenso de Bloomberg está en 1,10.

Importante esta semana:

Nuevo riesgo geopolítico, esta vez en el Mar Rojo, por los ataques de los rebeldes huties, lo que está obligando a interrumpir el normal funcionamiento del transporte de mercancías por el Canal de Suez y amenaza con la aparición de nuevos cuellos de botella. De hecho, grandes empresas como Maersk, Hagpag-Lloyd, CMA, GCM, MSC o BP ya han anunciado la interrupción de sus servicios en este punto por el momento. En este sentido, conviene tener presente que por esta vía transcurre entorno al 12% del comercio global y, por lo tanto, los desarrollos que se produzcan en este apartado son más que relevantes. En principio, se estima que la disrupción dure entre 1 y 2 semanas, lo que relativiza el problema en gran medida, aunque habrá que prestar atención a los acontecimientos que se puedan producir en los próximos días.

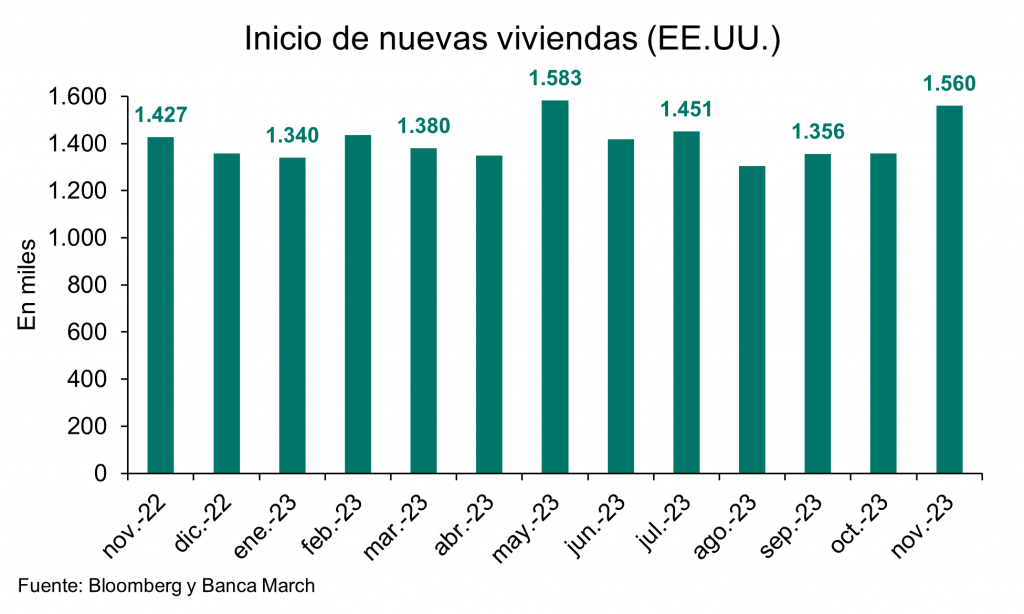

En Estados Unidos hemos conocido esta semana datos mixtos del sector inmobiliario. Por el lado positivo, las viviendas iniciadas repuntaron con fuerza, al crecer en noviembre un 14,8% mensual y situarse en 1,56 millones de unidades anualizadas, sin embargo, el indicador adelantado del sector decepcionó, dado que los permisos de construcción cayeron más de lo esperado al retroceder un -2,5% hasta niveles de 1,46 millones de unidades anualizadas.

También en Estados Unidos el miércoles el Conference Board publicó la confianza del consumidor de diciembre que, al igual que las cifras conocidas en la Eurozona, mostró mayor optimismo en relación con el control de la inflación y las bajadas de tipos de interés, batió expectativas llegando a 110,7 frente al 104,5 esperado y 101,0 anterior revisado a la baja, al igual que sus componentes de situación actual en 148,5 frente al 136,5 anterior revisado a la baja, y de expectativas de cara a los próximos meses en 85,6 frente al 77,4 anterior revisado a la baja. Por último, el dato de noviembre de las ventas de viviendas repuntó un +0,8% por encima del -0,3% esperado y -4,1% anterior, tras cinco meses en contracción.

El martes se publicaron en la Eurozona los datos finales de la inflación de noviembre, que confirmaron la moderación de las lecturas preliminares, la inflación general se situó en el +2,4% frente al +2,4% preliminar y +2,9% anterior, y la subyacente en +3,6% (+3,6% preliminar y +4,2% anterior), configurándose como los mínimos desde julio 2021 y abril 2022, respectivamente.

También se publicaron los datos de inflación en el Reino Unido sorprendieron positivamente al mercado con una lectura del 3,9% frente al 4,3% que se esperaba. El dato en mente de muchos analistas sigue siendo que la inflación en el sector servicios sigue por encima del 6% en Reino Unido. Las posibles bajadas de tipos para Reino Unido que se esperan para el 2024 y que se estiman en unos 100 puntos básicos pudieran estar en jaque tras esta medida tan alta en el sector servicios. En Reino Unido corren un alto riesgo de sufrir una grave recesión económica el próximo año, según comentaba esta semana Daniel Ivascyn, CIO en Pimco. Ivascyn que ha estado invirtiendo más en bonos del gobierno de Reino Unido en comparación con los de Estados Unidos, anticipando que Reino Unido experimentará una mayor presión económica.

En Japón el Banco Central ha decidido no aumentar los tipos de interés tras su reunión de dos días, lo que provocó una caída del yen. Su gobernador, Kazuo Ueda mencionó que no tenía prisa por cambiar su política antes de que la Fed en Estados Unidos considere recortar los tipos el próximo año. La decisión del Banco Central de Japón llegó después de que la Fed sorprendiera a los mercados la semana pasada al señalar que recortaría los tipos de interés el próximo año. Esto provocó advertencias del Banco Central Europeo y el Banco de Inglaterra de que aún era demasiado pronto para que bajaran la guardia contra la alta inflación.

La peligrosa relación entre el VIX y las previsiones de los analistas. Financial Times (20 de Diciembre).

La fuerte subida de la Bolsa desde el final de octubre ha atropellado a los estrategas de los bancos de inversión, obligados a revisar sus previsiones tanto para el final de este año como para el próximo ejercicio.

Goldman Sachs, que el 17 de noviembre había lanzado una previsión de 4.700 puntos al final de 2024 para el S&P 500, se ha visto obligado esta semana a elevar un 8% su precio objetivo hasta los 5.100 puntos, ante un avance del índice estadounidense que ha dejado obsoleto su análisis previo, al superar los 4.750 puntos.

Otras firmas como BMO comparten esa expectativa de Goldman en sus informes para el próximo año, mientras Bank of America habla de los 5.000 puntos. Pero hay estrategas todavía más optimistas: Yardeni Research apunta a los 5.400 puntos para el S&P 500 en 2024. Y Deutsche no descarta los 5.500 puntos, aunque su escenario central son los 5.100 puntos.

El contrapunto lo ponen bancos como JPMorgan y Morgan Stanley, que prevén una corrección bursátil tras el buen 2023. El primero de esos bancos cree que el S&P caerá a los 4.200 puntos, y el segundo apuesta por los 4.500 puntos. Hay quien vaticina un desplome, con BCA Research marcando los 3.300 puntos como su previsión para el año que viene.

La amplia horquilla en las expectativas de los bancos y brókeres ha llamado la atención de Société Générale, al entender que se ha roto la tradicional relación entre la incertidumbre bursátil y el nivel del VIX, la referencia que mide la volatilidad del S&P 500 y que es conocido como el índice del miedo.

Tradicionalmente, según explica el banco francés, a mayor distancia en las previsiones de los analistas para el S&P 500, más alto está el VIX, que mide la distancia en los precios de los futuros de la Bolsa estadounidense.

Pero ahora mismo, mientras los expertos dan precios objetivos con un rango del 30%, el VIX está algo por encima de los 12 puntos, su mínimo desde antes de la pandemia del Covid.

Según Société, en ejercicios precedentes cuando existió esa gran “incertidumbre” en las previsiones, el VIX solía situarse en valores que duplican los actuales.

Pueden aducirse varios motivos para esa ruptura de la correlación entre ambos factores. Hay que tener en cuenta que el VIX se basa en las opciones a un mes del S&P 500, mientras los estrategas miran más allá, a doce meses vista. Otra explicación es que los inversores están potenciando ahora la utilización de las opciones de la Bolsa a un día, lo que reduce la actividad con los derivados a mayor plazo, limitando su utilidad.

Pero es cierto que en algún momento dado, las vidas del VIX y de los analistas deben cruzarse. La opción más peligrosa para el mercado es que suba de manera dramática el nivel de volatilidad, lo que suele traducirse en caídas de la Bolsa al introducirse un nuevo factor de riesgo. La otra posibilidad es que sean los estrategas quienes tengan que ir alineando sus previsiones. Mirando al caso de Goldman, los analistas de Société indican que “la incertidumbre queda clara con algunos estrategas teniendo que cambiar sus objetivos de precios apenas unas semanas después de publicar sus informes para 2024”.

El giro moderado de la Fed, lecciones históricas. Tiffany Wilding y Allison Boxer. Economistas en Pimco.

Tras la reunión de diciembre, los responsables de la Reserva Federal subrayaron una creciente confianza en su capacidad para guiar a la economía estadounidense hacia un aterrizaje suave y, por tanto, iniciar el proceso de recorte de los tipos de interés.

Como ya había afirmado el propio Jerome Powell en un discurso de 2018, la estrategia de política monetaria es un ejercicio de gestión del riesgo. Al suavizar el sesgo alcista incrustado en anteriores declaraciones del Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) y rebajar la trayectoria prevista del tipo de los fondos federales, la postura del organismo es que el equilibrio de riesgos se inclina a favor de lograr una inflación sostenidamente más baja. Así pues, las posibilidades de nuevas subidas de tipos han disminuido, y el debate del FOMC se desplaza rápidamente hacia las condiciones económicas que justificarían recortes de tipos.

Dado que Powell dijo a los periodistas que se había debatido en la reunión la posibilidad de recortes, los mercados han empezado a centrarse en cuán pronto y cuántos recortes podrían producirse. Sin embargo, la economía sigue mostrándose resistente, por lo que es probable que los responsables de la Fed quieran esperar hasta que haya pruebas adicionales que demuestren que la inflación sigue moderándose hasta volver al objetivo del 2% del banco central.

Aun así, la Historia sugiere que una vez que la Reserva Federal empieza a recortar, el ritmo podría ser más rápido del que implica la trayectoria media de tipos de interés prevista por el FOMC hasta el año 2025. Tanto los pronosticadores como los mercados han tendido a subestimar la velocidad y la magnitud del ciclo de recortes del banco central cuando los tipos están en su punto álgido.

Proyecciones económicas

El banco central estadounidense también publicó proyecciones económicas actualizadas, que consideramos coherentes con la creciente confianza en que la economía estadounidense logrará un aterrizaje suave. Estas proyecciones incluyen una previsión mediana de 75 puntos básicos de recortes netos de tipos en 2024 –frente a los 50 puntos básicos anticipados anteriormente–, coherente con la expectativa de la Reserva Federal de que se produzca una moderación ligeramente más rápida de la inflación hasta el objetivo, con sólo un modesto aumento de la tasa de desempleo.

El Comité también suavizó el sesgo alcista de los tipos de interés de sus previsiones al insertar la palabra “cualquier” en la frase: “Al determinar el alcance de cualquier reafirmación adicional de la política que pueda ser apropiada…”. Eso sugiere que, aunque el FOMC no quiere descartar por completo nuevas subidas, los responsables están ahora más seguros de haber alcanzado el nivel terminal del ciclo de alzas.

Aprender de los ciclos anteriores

Un análisis de 140 ciclos de recortes de tipos de interés de bancos centrales en catorce mercados desarrollados desde los años 1960 hasta hoy muestra que los bancos centrales han tendido a recortar más agresivamente de lo que los analistas y los mercados esperaban inicialmente. Sin duda, esto refleja en parte la dificultad de los analistas para anticipar las recesiones y la tendencia de los bancos centrales a no recortar hasta que están seguros de que la economía ha entrado en recesión y el desempleo aumenta.

Sin embargo, en un puñado de casos los bancos centrales han actuado en ausencia de una recesión inminente. En estos casos, la inflación ya había tocado techo y los mercados laborales se habían relajado a medida que el desempleo aumentaba desde una posición muy por debajo de la tendencia, similar a la actual. Curiosamente, incluso en estas situaciones de ausencia de recesión, los bancos centrales aplicaron bajadas de 200 puntos básicos de media durante el primer año, aproximadamente el doble del ritmo de recortes cada dos reuniones que figura ahora en el Resumen de Proyecciones Económicas de la Reserva Federal.

Consecuencias en los mercados

En la actualidad, los indicadores de inflación general y subyacente han alcanzado claramente su nivel máximo, mientras que las tasas de desempleo han empezado a subir. Sin embargo, los mercados laborales siguen tensionados y se ha avanzado menos en la moderación de la inflación de los servicios básicos sensibles a los salarios. El auge de la inmigración en las economías desarrolladas, estimulado por la reapertura de las fronteras tras la pandemia y los conflictos geopolíticos –tendencias que Powell ha mencionado de forma repetida en sus últimas conferencias de prensa– también complica la política monetaria, ya que un posible desajuste de las cualificaciones y unos mercados inmobiliarios con restricciones de oferta pueden limitar los efectos desinflacionistas de una mayor oferta potencial de mano de obra.

Por último, el temor a una reaceleración de la inflación, un problema al que ya se enfrentó el presidente de la Fed, Arthur Burns, en la década de 1970, podría hacer que los bancos centrales se retrasaran un poco más en su ciclo de recortes esta vez.

No obstante, estimar hasta qué punto podría retrasarse su respuesta política es más un arte que una ciencia. Además, cuando la Reserva Federal estadounidense empiece a recortar tipos, es probable que el ritmo sea más agresivo de lo que muchos esperan ahora.

En los mercados, el precio de los rendimientos reales de los bonos para los próximos años sigue siendo elevado, lo que sugiere que los inversores esperan un ritmo de recortes más gradual de lo que sugiere la Historia, incluso en ausencia de una recesión que podría obligar a la Fed a recortar aún más agresivamente.

Felices Pascuas!!