Esta semana lo más importante fue la publicación el martes del dato de IPC de Octubre de Estados Unidos, que se desaceleró décimas pasando del 3,70% al 3,20% en su referencia interanual, lo que ha animado esta semana a las Bolsas (el EuroStoxx 50 lleva una subida semanal del 3,50%, el IBEX del 3,85%, el S&P 500 del 2,11% y el Nasdaq 100 del 2%) y a los bonos soberanos, principalmente a los de largo plazo, cayendo en rentabilidad (la yield del bono a 10 años americano se ha ido desde el 4,65% que estaba el viernes pasado hasta el 4,39% actual) y depreció el dólar (el dólar se ha ido desde el 1,0686 dólares por euro que cerró el viernes pasado hasta el 1,0875 actual). El mercado ya descuenta un 0% probabilidades de más subidas de tipos por parte de la Fed al eliminar el riesgo de sorpresas al alza en la energía, marcando el ritmo las bajadas en bienes y alquileres. Ayer Walmart publicó resultados del tercer trimestre del año que a pesar de superar expectativas, avisaba de la creciente presión sobre los consumidores americanos, lo que hizo que la acción cayese un 8%. Wallmart rebajó su previsión de ventas para el cuarto trimestre del año tras el fuerte descenso registrado en la segunda quincena de Octubre en Estados Unidos. La compañía atribuyó esta bajada del consumo al aumento de tipos, la inflación y la menor capacidad adquisitiva en general, que afectará a unos meses que coinciden con eventos como el Black Friday y Navidad.

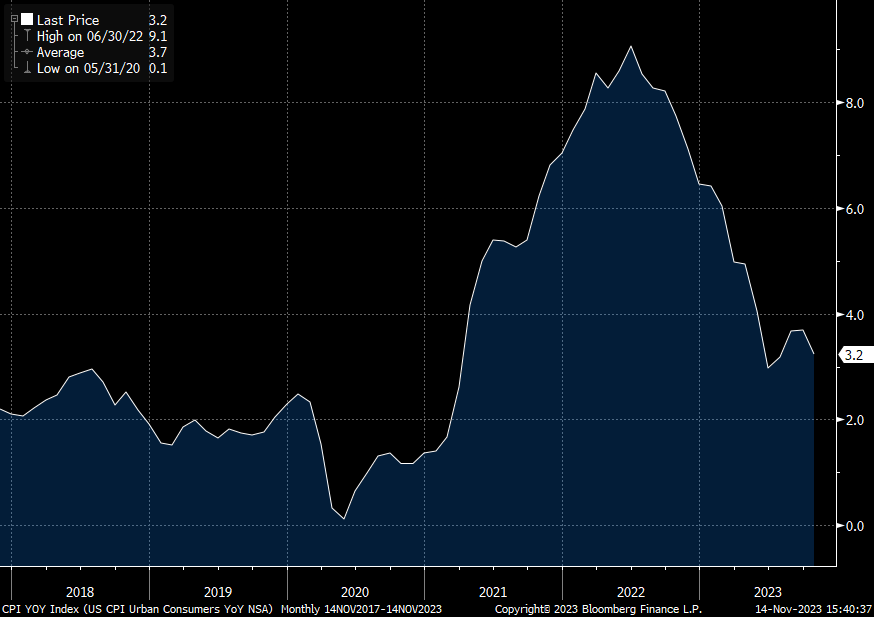

IPC de Estados Unidos desde el 2017:

De la reunión de esta semana entre Biden y Xi Jinping, se cerraron acuerdos para restaurar las comunicaciones militares y colaborar en temas como la IA, el cambio climático o el fentanilo. Sin embargo, el tono positivo de las conversaciones quedó oscurecido por las afirmaciones de Biden, que continuaron refiriéndose a Xi Jinping como un dictador. A la vez, China afirmó que seguirá adelante con la reunificación de Taiwan, mientras que Estados Unidos declaró que seguirá compitiendo con fuerza contra China.

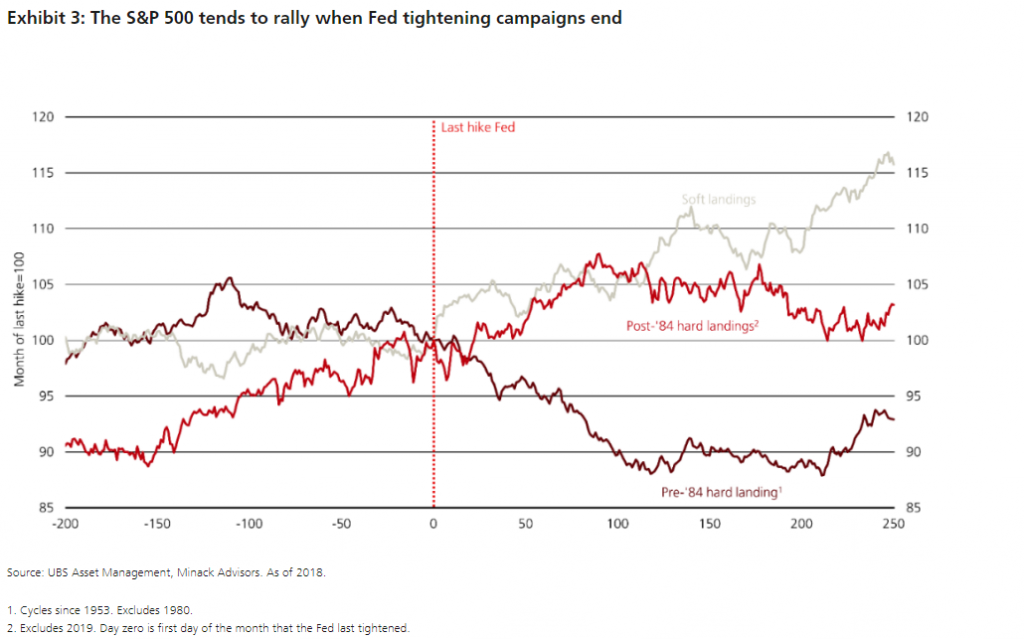

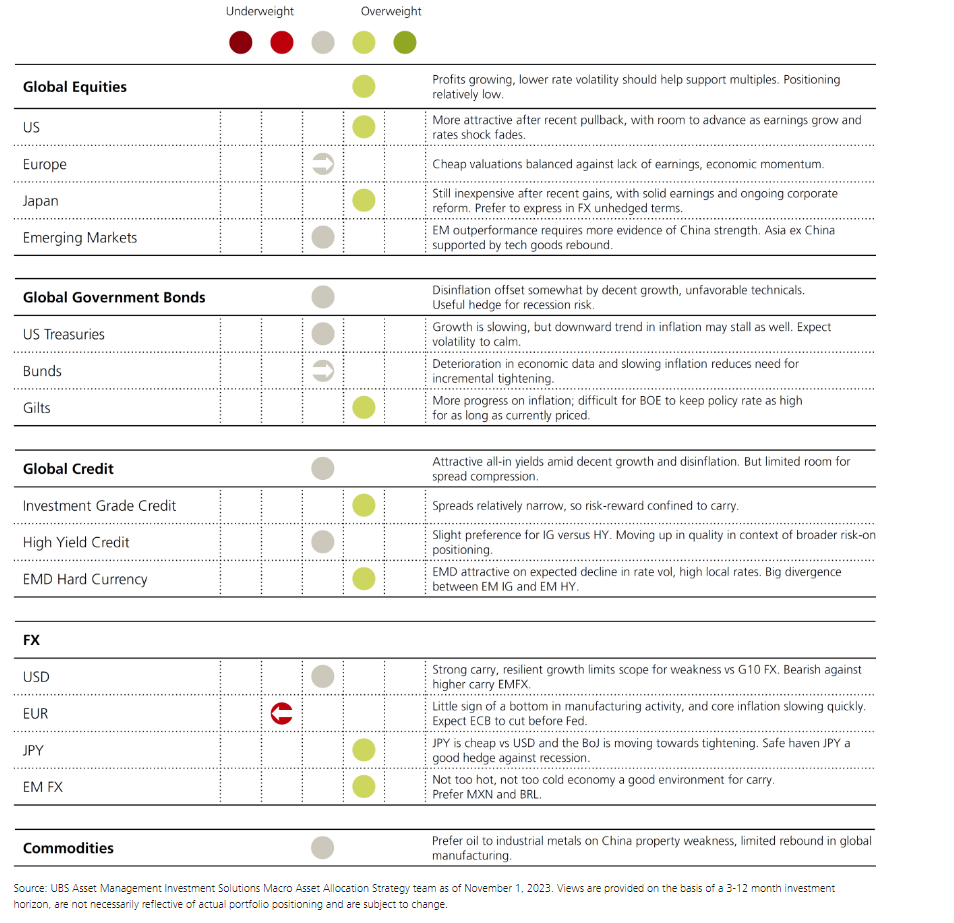

En su informe de actualización UBS Asset Management subía esta semana su recomendación sobre la Renta Variable Europea, UBS es de las pocas gestoras globales que está sobreponderada (OW) en Renta Variable.

La actualización semanal del índice Bulls minus Bears vuelve a estar netamente optimista (net bull). La subida de la semana pasada de este indicador es uno de los mayores en los últimos años. (https://www.aaii.com/sentimentsurvey)

Este 2023 los movimientos de los mercados están siendo muy agresivos, y sobre todo muy rápidos, hace menos de un mes las Bolsas americanas, sobre todo el S&P 500 estaba dando señales de sobreventa y esta semana ya está en niveles de sobrecompra, como el Nasdaq 100:

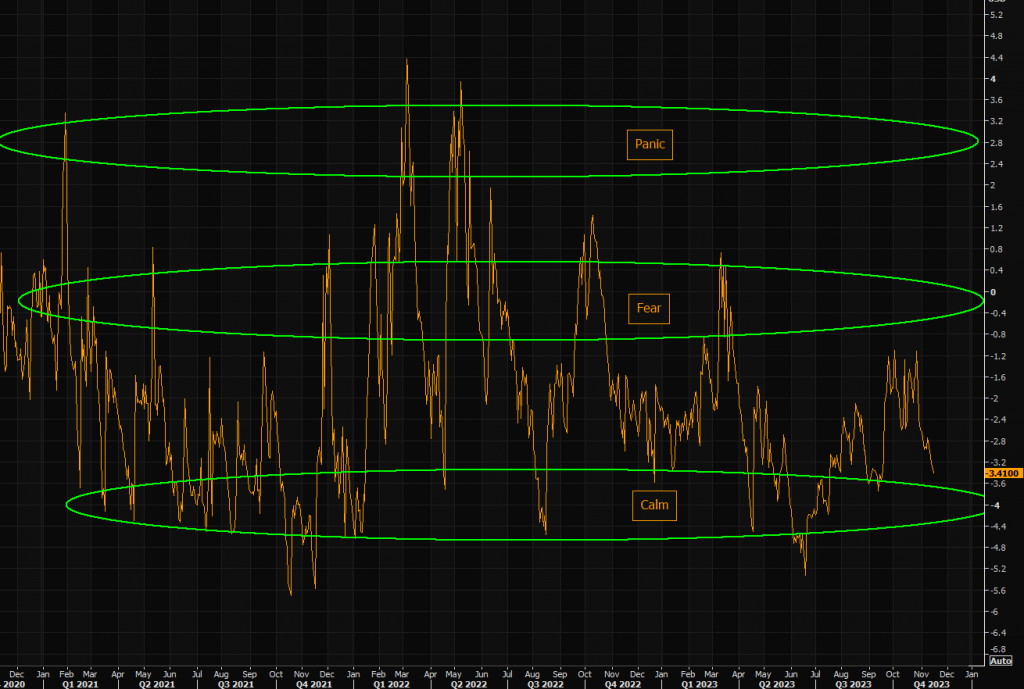

Hay un indicador que siguen varios analistas para medir si el mercado está en modo miedo o en modo calma, que es el ratio entre el futuro del VIX (Volatilidad del S&P 500) a 2 meses y el futuro del VIX a 8 meses (VIX 2/8 month futures spread) que está entrando en terreno de complacencia, lo que podría anticipar correcciones de mercado, aunque todo apunta a que el rally de final de año puede continuar ya que ha pillado a muchos inversores infraponderados de renta variable, y se pueden ver obligados a comprar para mejorar su performance de cara al cierre del año.

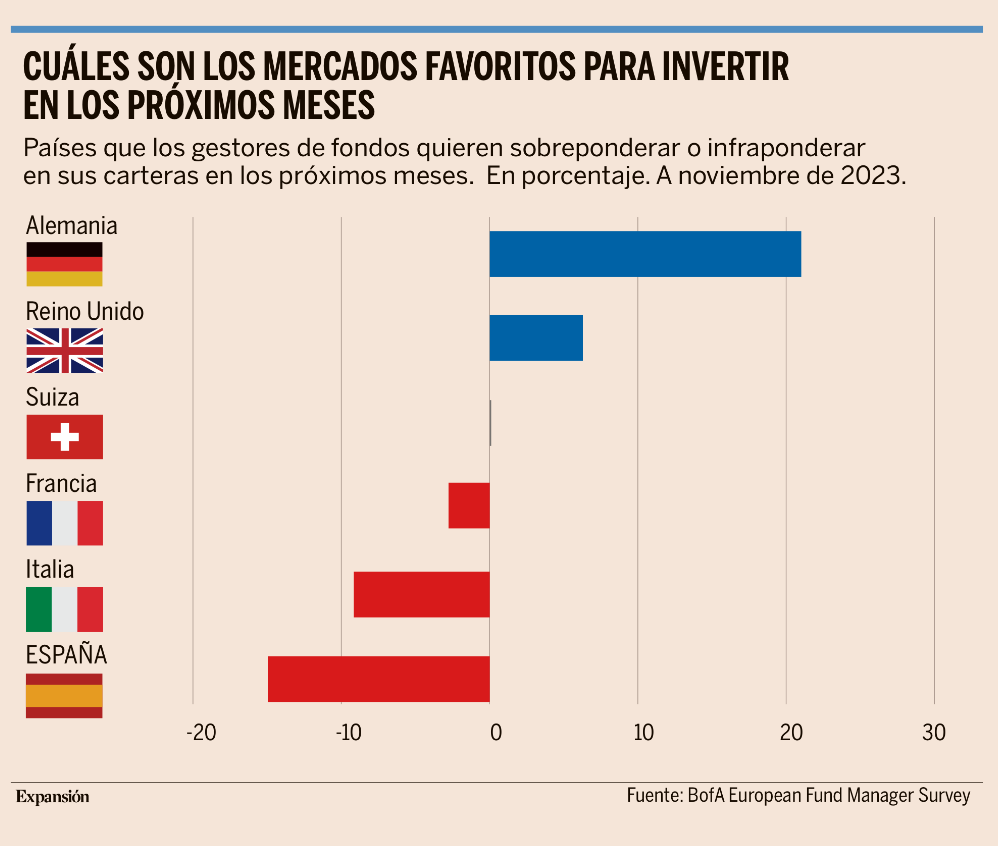

Malas noticias para nuestro país con toda la incertidumbre política y los pactos indignos del Gobierno, ya que esta semana conocíamos que los gestores de fondos de inversión colocan España como último país europeo donde invertir. Los grandes gestores de fondos de todo el mundo colocan a España a la cola de la inversión en Europa, tras los últimos días de revuelo político en el país. El acuerdo sobre la amnistía del PSOE con Junts y ERC para sacar adelante la investidura de Pedro Sánchez y la formación de gobierno han llevado a los inversores internacionales a volver a poner a España en el foco. Pero esta vez con forma de inquietud. Las gestoras de fondos con mayor patrimonio a nivel internacional, que ocupan posiciones relevantes en el accionariado de compañías nacionales, han cambiado su visión sobre el país en apenas una semana y sitúan a España como el país menos interesante para invertir en Europa. Así se desprende de la encuesta de Bank of America a grandes inversores, que el banco americano realiza cada mes a los mayores gestores de fondos , y que tiene en cuenta la opinión de 265 gestores de activos de todo el mundo, con un patrimonio en fondos conjunto de 632.000 millones de dólares. Así, en la encuesta que el banco de inversión realizó a inversores durante la semana pasada, coincidiendo con la aprobación de la amnistía, los grandes gestores de fondos, respondiendo a la pregunta de cuáles son los mercados de renta variable favoritos para invertir en los próximos doce meses, han colocado a España como la última elección.

Y esto no ha sido siempre así. En los últimos meses, los grandes gestores de fondos colocaban a Italia y Alemania, por el estado de su economía, como los peores destinos para la inversión en Europa. Y, en cambio, las perspectivas sobre la inversión en España han dado un vuelco respecto al comienzo del verano, cuando los fondos de inversión internacionales situaban a la economía española como una de las dos mejores para invertir, junto a Suiza.

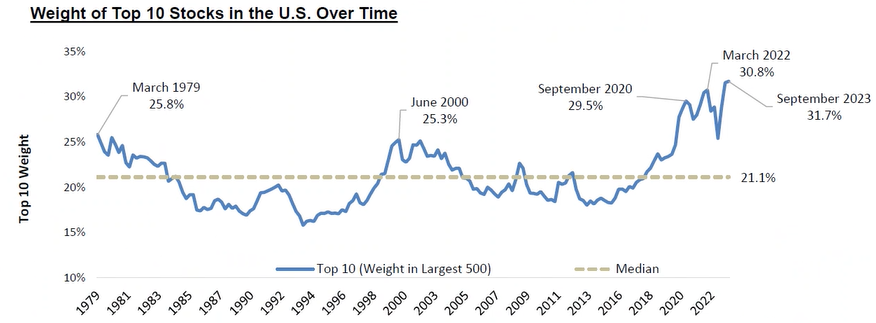

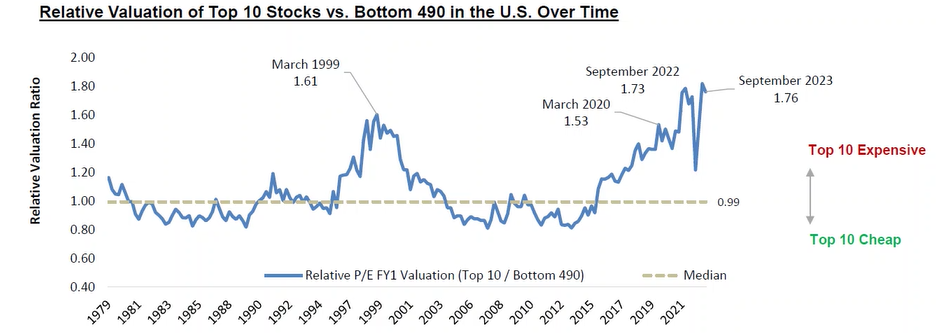

Los diez principales valores del mercado americano representan cerca del 32% de la capitalización bursátil del S&P 500 (500 principales compañías de Estados Unidos), el mayor porcentaje registrado si tomamos datos hasta la década de 1970. A modo de referencia, la mediana histórica del peso de los 10 principales valores es del 21%. Estos 10 principales valores están hoy con valoraciones increíblemente elevadas si los comparamos con los restantes 490 nombres. De manera histórica, esta desviación entre los 10 principales valores y los 490 restantes cotizaba a la par, pero a cierre de septiembre de 2023 la valoración relativa se estima en un 1.76x.

Fuente: Robeco.

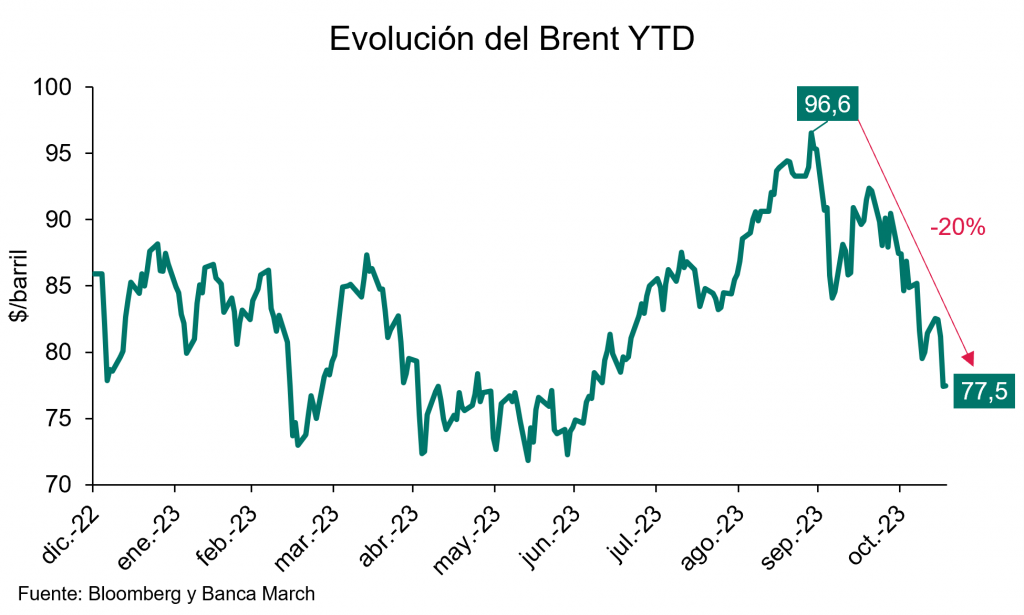

El petróleo se desploma un -4,6% ante el aumento de los inventarios en Estados Unidos. En la jornada de ayer, el crudo cayó hasta los 77,4 dólares por barril (78,49$ actual), que representa una caída del -20% desde los máximos de septiembre. De esta manera, el petróleo acumula cuatro semanas consecutivas a la baja. Ayer publicaba una nota el analista jefe de Andbank, Alex Fusté, sobre por qué el precio del petróleo ha caído tanto pese a las tensiones geopolíticas, y una de las razones que daba era que la demanda de China se está yendo a comprar petróleo iraní, pese a las sanciones internacionales a Irán, ya que canalizan el transporte de ese petróleo iraní vía Tailandia, es una teoría muy interesante que efectivamente podría justificar por qué el petróleo se ha ido de 100 dólares que estaba cuando Hamas atacó israelíes en Gaza, a los 77 dólares que llegó ayer.

Importante esta semana:

Según Bloomberg hoy, Estados Unidos y la Unión Europea están impulsando un plan para desplegar fuerzas de la ONU en Gaza después de la guerra.

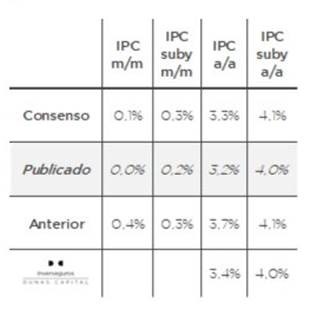

Esta semana se ha publicado, como comentaba al inicio del email, el dato de IPC de Octubre de Estados Unidos, que subió un 3,20% interanual, una décima por debajo de lo esperado por el consenso de mercado (3,3% esperado). El IPC subyacente se desaceleró en una décima hasta el 4,0%, por debajo de las estimaciones que esperaban un 4,10%. En cuanto a la variación mensual el IPC cayó una décima hasta el 0,20%, lo que son buenas noticias, ya que de mantenerse este nivel en el tiempo supondría una normalización de los datos de inflación. La composición del IPC fue bastante positivo también, la energía cae un 2,5% mensual, pero destaca la partida de servicios que cae hasta el 0,30% desde el 0,60%. También destaca el componente de vivienda, que pesa un 30% en el dato, y que se desaceleró dos décimas hasta el 0,40%. La inflación continúa una senda muy positiva en Estados Unidos que apunta a una normalización en el medio plazo de continuar así, buenas noticias para los mercados y para la Fed.

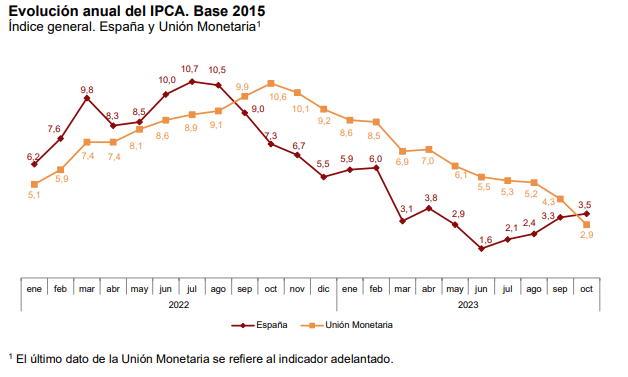

El martes también se publicó el dato de IPC en España del mes de Octubre, el IPC subió un 5,20% interanual en línea con lo esperado, y el IPC armonizado un 3,5% en línea con el mes anterior.

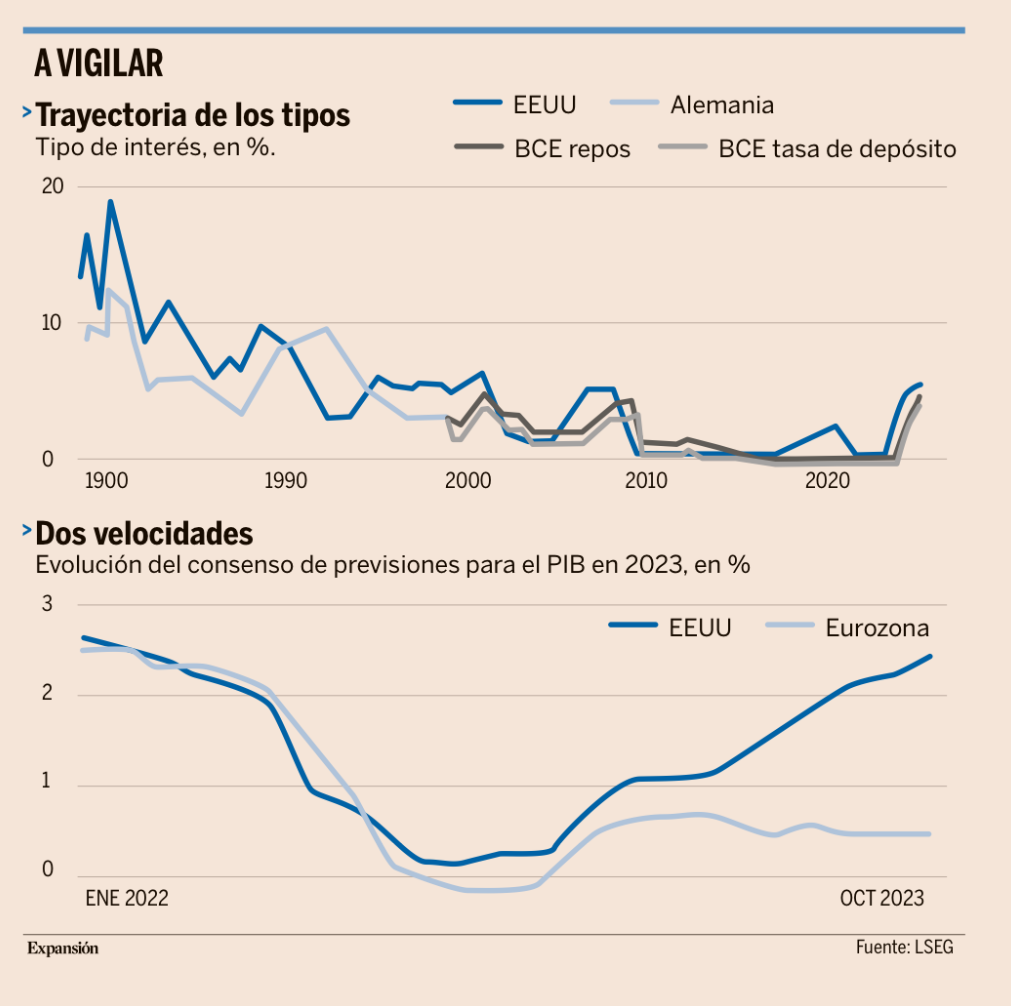

El fin de semana pasado, Christine Lagarde dijo en la conferencia Global de Financial Times que la inflación de la eurozona se reducirá a su objetivo del 2% si los tipos se mantienen en los niveles actuales “el tiempo suficiente”. En octubre, el BCE dejó sin cambios su tasa de depósito, poniendo fin a una serie de 10 aumentos consecutivos que la han llevado desde un mínimo histórico de -0,5% el año pasado a un máximo histórico de 4% en un intento por controlar la inflación. Los mercados ahora valoran una probabilidad del 75% de un recorte de tipos del BCE para abril del 2024, frente a una probabilidad del 30% a principios de octubre. Lagarde dice que la inflación de la eurozona aún podría despuntar desde su reciente mínimo de dos años si hay otro shock de oferta en el sector energético. La inflación en la eurozona se desaceleró al 2,9% en octubre, por debajo de su máximo del 10,6% de un año antes. Pero la subyacente, que excluye los volátiles precios de la energía y los alimentos, se mantuvo en 4,2%, más del doble del objetivo del BCE. “No debemos dar por sentado que esta respetable tasa general del 2,9% puede darse por sentada”, dijo Lagarde. “Incluso si los precios de la energía se mantuvieran dónde están, puede haber un resurgimiento de cifras en el futuro”. La economía de la eurozona se estancó este año, y el PIB se contrajo un 0,1% en los tres meses hasta septiembre, después de haber crecido sólo un 0,2% en los tres trimestres anteriores. Algunos economistas creen que podría contraerse nuevamente en el cuarto trimestre. Lagarde dijo: “Estamos en esta fascinante carrera contra el tiempo, en la que la calibración de nuestra política monetaria tiene que ser sostenible y sutil al mismo tiempo”. Cuando se le preguntó sobre la sostenibilidad financiera de algunos miembros muy endeudados de la eurozona, como Italia, donde los niveles de deuda superan el 140 % del PIB, dijo: “Muchos países han aprovechado los tipos de interés muy bajos para extender el vencimiento de su deuda”. Lagarde señala que el coste promedio del servicio de la deuda de los países de la eurozona es sólo del 1,7%. “Pero es un hecho que el coste irá aumentando”, añadió. A Lagarde le tranquiliza “un poco” que Alemania y Francia tengan intención de acordar nuevas reglas fiscales para la UE, algo que, según ella, es clave. El Pacto de Estabilidad de la UE, que rige el gasto y el endeudamiento nacional y que se considera ampliamente inviable, ha estado suspendido desde que estalló la pandemia en 2020, pero volverá a entrar en vigor el próximo año.

Fuente: Dunas Capital.

En Japón esta semana conocimos el dato de PIB del 3T23 que decepcionó con una contracción del -0,5% trimestral frente al -0,1% estimado por los analistas del mercado.

La Agencia Internacional de la Energía (EIA) ha aumentado sus previsiones de demanda mundial de petróleo para los años 2023 y 2024. La organización estima un nivel de demanda de petróleo de 102 millones de barriles diarios en 2023. Asimismo, las expectativas de crecimiento son de +2,4 millones de barriles por día en este año, frente a los 2,3 millones de la anterior proyección, y de +930.000 barriles al día en 2024 frente a los 880.000 de la previsión anterior. La demanda en 2023 se ha apoyado en unos valores récord en el mes de septiembre por parte de China, alcanzando valores de 17,1 millones de barriles al día. La agencia ha informado que el conflicto de Hamás continúa sin tener un impacto significativo sobre las provisiones Por su parte, se espera que el déficit consecuencia de los cortes voluntarios en la de Arabia y Rusia reviertan en superávit a comienzos del 2024.

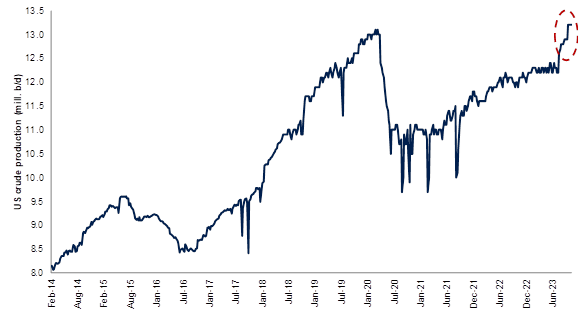

US Crude production at all-time-high:

En China el consumo se acelera más de lo esperado en octubre. Los datos de actividad superaron ampliamente las expectativas, en particular los relacionados con el consumo, donde las ventas al por menor crecieron un +7,6% interanual frente al +5,5% anterior y por encima del +7% previsto. Además, también en el sector industrial se aceleró la actividad al crecer la producción un +4,6% interanual, una décima por encima del mes anterior. Cifras alentadoras que apuntan a que las medidas de estímulo estarían impulsando un repunte de la actividad.

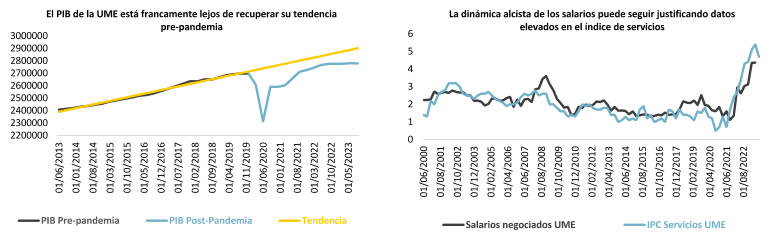

En la zona euro la primera revisión del PIB confirma la contracción de la actividad, el PIB cayó un -0,1% trimestral en el 3T23, lo que frenó el ritmo de crecimiento interanual hasta el +0,1%. A pesar de este retroceso de la actividad, el mercado laboral no se deterioró. En la región la creación de empleo medida por el PIB fue del +0,3% trimestral, lo que sitúa el avance frente al año pasado en el +1,4%. Estas cifras confirman la debilidad del crecimiento de la región, aunque con un mercado laboral sostenido.

En Alemania, la confianza de los analistas aumenta por cuarto mes consecutivo. El índice ZEW de expectativas retoma el terreno positivo, situándose en valores del +9,8 frente al -1,1 anterior y por encima del +5 esperado. Estos datos apuntan a una mejora de las perspectivas económicas mientras la inflación retrocede. En lo que respecta a la situación económica actual, se mantiene estable, pero en niveles muy negativos al situarse en -79,8 frente al -79,9 previo, por debajo del -77 estimado. Los datos de noviembre muestran un sentimiento que apuntaría a que la economía estaría tocando fondo, con una lectura de la situación actual muy negativa pero una mejora de las expectativas

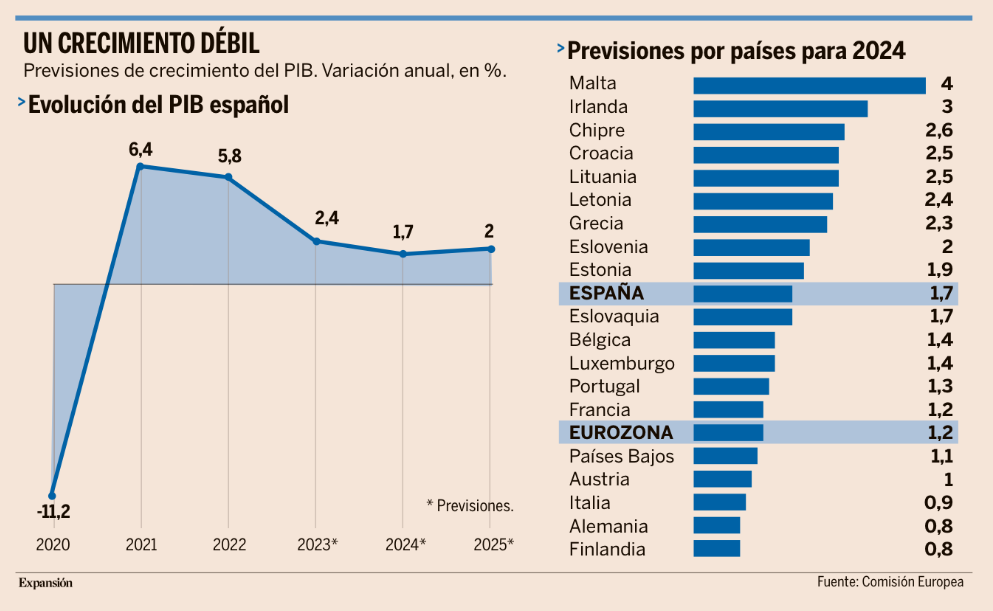

Bruselas recortaba esta semana dos décimas su previsión de PIB para España en 2024.

La actividad económica española ha sufrido un punto de inflexión en el tercer trimestre del año, con una fuerte ralentización del PIB, y mantendrá esta tónica en el futuro, de acuerdo con las previsiones de la Comisión Europea. “Tras un fuerte inicio del año, la actividad económica se desacelerará en la segunda mitad de 2023 y en 2024”, señaló este miércoles el comisario de Economía, Paolo Gentiloni, durante la presentación de las Perspectivas Económicas de Otoño, que recortan dos décimas el avance del PIB español el próximo ejercicio, al 1,7%. Con todo, la situación no es tan mala como en el conjunto de la eurozona, para la que el recorte entre este año y el próximo ha sido de nueve décimas, si bien por lo menos parece que la eurozona sorteará la recesión este año, con un tímido crecimiento del 0,2% entre octubre y diciembre. La Comisión Europea elevó dos décimas sus previsiones de crecimiento para este año, hasta el 2,4%, gracias a la pujanza de la demanda interna este año, debido a que muchos ciudadanos han tirado de ahorros para hacer frente a la inflación, pero a cambio recortó dos décimas los pronósticos para el próximo ejercicio, al 1,7%, una “ligera desaceleración” que Bruselas atribuye a una demanda externa “débil” por el menor impulso del turismo, la ralentización de sus principales socios comerciales y el retraso en la ejecución de las inversiones europeas hasta 2025, si bien el elemento positivo es que la demanda interna se verá apoyada en la mayor renta de los hogares y unas presiones de precios que se disiparán parcialmente. Con todo ello, aunque España ha sido uno de los pocos países europeos que ha sorteado la contracción económica en el tercer trimestre del año, sí se verá arrastrado por el retroceso del resto de los países, adonde se dirigen más de la mitad de las exportaciones españolas. Sin embargo, la tónica en el cuarto trimestre del año será diferente, ya que España será, junto con Bélgica, el único país importante del euro que ahondará en su ralentización entre octubre y diciembre mientras que el resto mejoran su posición, lo que arrojará como resultado que la eurozona esquive la recesión con un crecimiento del 0,2% en el cuarto trimestre. En concreto, España y Bélgica frenarán su avance al 0,2%, de acuerdo con la Comisión Europea, lo que supone una ralentización de una y tres décimas, respectivamente, mientras que Austria reducirá a la mitad su contracción entre octubre y diciembre, al 0,3%, Alemania volverá al terreno expansivo, con un avance del 0,1%, Italia y Países Bajos saldrán del estancamiento con un avance del 0,2%, y Francia disparará el crecimiento de su PIB al 0,5% en el cuarto trimestre. Con todo, las Previsiones de Otoño suponen un mazazo para la economía europea, en tanto que implican un fuerte recorte de las expectativas de crecimiento para este año y para el próximo. En concreto, el PIB apenas crecerá un 0,6% este año en la eurozona, lo que supone un recorte de cinco décimas que deja siete países en contracción, seguido de un avance del 1,2% en 2024, cuatro décimas por debajo de las Previsiones de Primavera.

Lagarde y los inversores discrepan en las bajadas de tipos. Andrés Stumpf. Financial Times.

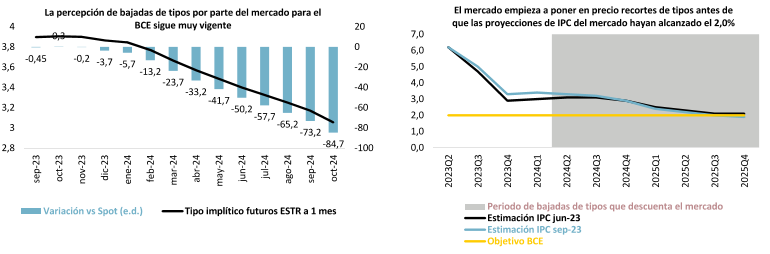

Nuevo desafío de los inversores al Banco Central Europeo (BCE). Los futuros sobre los tipos de interés ya descuentan recortes de sus tasas para los primeros compases del próximo año, pese a la contundencia con la que se ha pronunciado en contra Christine Lagarde, presidenta de la autoridad monetaria.

Los inversores conceden una probabilidad del 30% a que el BCE bajará el precio del dinero en marzo de 2024, mientras que elevan esa posibilidad al 50% para abril y dan por hecho que habrá llegado como tarde en junio. De hecho, apuntan a que, una vez que el banco central dé el paso, podría recortar los tipos de interés hasta llegar al 3,5% en octubre de 2024, lo que supondría una bajada de un punto respecto a los niveles actuales, del 4,5%.

Por el momento, los futuros no dejan ver más allá de esa fecha, pero la pendiente de los recortes permite anticipar que seguirían bajando en el resto del año.

“Los tipos se mantendrán en los niveles actuales el tiempo suficiente para llevar la inflación al objetivo del 2%. El tiempo suficiente debe ser el tiempo suficiente. No vamos a ver cambios en el próximo par de trimestres”, aseguró la presidenta del BCE a Financial Timesla pasada semana, en un intento de evitar que los inversores descuenten antes de tiempo las bajadas de tipos.

Pero los mercados no se han amedrentado ante la fuerza de este mensaje y apuestan a que Lagarde tendrá que rectificar. La moderación de la inflación en la zona euro, que ahora se sitúa en el 2,9%, unida a las débiles proyecciones de crecimiento de la región, han llevado a que el consenso descuente que la autoridad monetaria aflojará las tuercas a la economía tan pronto como le sea posible.

Confianza

Aunque el Consejo de Gobierno del BCE tiene la última palabra, no es la primera vez que los inversores han ganado la partida al banco central en este último episodio inflacionario. Mientras Lagarde y su equipo apuntaban que no habría necesidad de elevar las tasas a lo largo de 2022, los futuros sobre los tipos de interés comenzaron a descontar el movimiento ya a finales de 2021, mucho antes de que la inflación se descontrolara.

De igual forma, los inversores supieron anticipar que el banco central tendría que ir mucho más allá con sus tasas de lo que muchos banqueros centrales plantearon. Además, en su momento, también adelantaron la llegada de la pausa. En esa ocasión el consenso sí que se adelantó a octubre, cuando finalmente se anunció.

Con estos antecedentes y los elevados niveles de incertidumbre, la capacidad reciente de la autoridad monetaria de proporcionar una guía fiel al mercado de sus expectativas se ha reducido considerablemente. El propio BCE ha promovido esa incertidumbre de forma consciente, sabedor de la constante evolución de los datos y su difícil predicción, algo que le había llevado a tener que dar giros de timón que ahora quiere evitar para preservar su credibilidad.

Una batalla vital

Pero en el BCE están dispuestos a combatir hasta el final el nuevo posicionamiento del mercado. Si bien internamente se está cómodo con la posibilidad de una bajada de tipos a partir del próximo junio, son conscientes de que una relajación prematura de las condiciones de financiación es uno de los mayores riesgos que pueden correr en su actual batalla contra la inflación.

Porque si los inversores descuentan recortes de las tasas antes de tiempo, su posicionamiento cambia para adaptarse a esa realidad, que se materializa antes de que el BCE haga oficial el anuncio. Aunque la rebaja de tipos llegase en la segunda mitad de 2024Z, si los banqueros centrales no combaten la relajación del mercado, las condiciones de financiación serán más laxas y no restringirán tanto a la economía como se espera.

El principal temor del BCE, aunque ahora también contempla la amenaza de pasarse de frenada, es permitir un rebote de la inflación que le lleve a tener que cambiar el paso y volver a subir los tipos. Ese escenario pondría en jaque su credibilidad y amenazaría con desanclar las expectativas de inflación a largo plazo, claves para garantizar la estabilidad de precios.

Momento decisivo de los bancos centrales. Martin Wolf. Financial Times.

Han tocado techo los tipos de interés de los bancos centrales en EEUU y la eurozona? De ser así, ¿con qué rapidez podrían bajar? Desde mediados de 2021, es evidente que los bancos centrales han tenido que endurecer considerablemente sus tipos de interés. Pero lo que tienen que hacer a continuación es incierto. Independientemente de lo que digan los banqueros centrales sobre lo que piensan hacer, los acontecimientos siempre tienen la última palabra. Si, como muchos esperan ahora, la inflación subyacente cae rápidamente hacia su objetivo, tendrán que relajar su política. Aunque la pérdida de credibilidad es perjudicial cuando la inflación es demasiado alta, también lo es cuando es demasiado baja. Volver a una inflación por debajo del objetivo y a una política monetaria de estímulo sería muy indeseable. El momento de responder a tales riesgos parece cercano, más cercano de lo que admiten los bancos centrales, especialmente teniendo en cuenta los retrasos en la transmisión de los anteriores ajustes.

Jerome Powell, presidente de la Reserva Federal de EEUU, y Christine Lagarde, presidenta del Banco Central Europeo, han manifestado su intención de no relajar pronto la política monetaria. Los tipos de intervención se han mantenido estables durante algún tiempo: el tipo de los fondos federales en el 5,5% desde julio y el tipo de depósito del BCE en el 4% desde septiembre. Sin embargo, Powell advirtió este mes de que la misión de devolver la inflación a su objetivo del 2% tenía un “largo camino por delante”. Del mismo modo, Lagarde declaró a FT la semana pasada que la inflación de la eurozona bajaría a su objetivo del 2% si los tipos de interés se mantenían en sus niveles actuales durante “el tiempo suficiente”. Pero “eso no quiere decir que en los próximos dos trimestres veamos un cambio”. El “tiempo suficiente” tiene que ser el “tiempo suficiente”.

Una conclusión razonable de este comportamiento es que, salvo sorpresas, los tipos han tocado techo. Pero los bancos centrales insisten al mismo tiempo en su intención de mantenerlos altos. Una justificación para hacer pública esa intención es que es en sí misma de una herramienta política. Si los mercados creen que los tipos bajarán pronto, es probable que suban los precios de los bonos, bajando así los tipos y relajando las condiciones monetarias.

Dada la incertidumbre sobre las perspectivas, los bancos centrales no desean que las estrictas condiciones financieras actuales se vean socavadas de ese modo. Preferirían preservarlas hasta tener la certeza de que sus economías ya no las necesitan.

Hasta aquí, todo comprensible. La cuestión es hasta qué punto son realmente inciertas las perspectivas. Las respuestas de los optimistas para EEUU y la zona euro son diferentes. Pero llegan a la misma conclusión: la amenaza de la inflación está pasando más rápidamente de lo que sugieren los bancos centrales. En análisis recientes, los economistas de Goldman Sachs presentan este caso con claridad.

Perspectivas

En cuanto a EEUU, sostienen que “la inflación subyacente ha caído bruscamente desde su pico en la pandemia y debería iniciar su descenso final en 2024”. Consideran que la desinflación continuará gracias al reequilibrio de los mercados automovilístico, del alquiler y laboral. Añaden que “el crecimiento salarial ha caído casi hasta su ritmo sostenible del 3,5%”. En total, la inflación subyacente de los gastos en consumo personal (PCE) debería caer hasta alrededor del 2,4% en diciembre del próximo año. En cuanto a la eurozona, Goldman espera que “la inflación subyacente se normalice en 2024. La inflación subyacente se ha enfriado más de lo esperado en los últimos meses… y el crecimiento salarial muestra claros signos de desaceleración”.

Aunque la inflación se está enfriando en ambas regiones, tanto los shocks como los resultados económicos han sido muy diferentes. La divergencia más llamativa se da en el crecimiento de este año. Las previsiones de consenso para el crecimiento de EEUU y la eurozona en 2023 se siguieron mutuamente de cerca a la baja en 2022, cayendo las previsiones para 2023 de alrededor del 2,5% en enero de 2022 a cerca de cero a finales del año pasado. Pero las previsiones para EEUU son ahora del 2,4%, mientras que las de la eurozona son de sólo el 0,5%. La combinación estadounidense de fuerte crecimiento, bajo desempleo y caída de la inflación se parece bastante a la “desinflación inmaculada” en la que yo, por ejemplo, no creía. A qué se debe es un tema para otro momento. En términos de producción, sin embargo, la desinflación parece menos inmaculada en la eurozona. No es de extrañar, ya que su inflación y débil crecimiento se vieron impulsados por elshock energético provocado por la guerra de Rusia contra Ucrania.

Ahora, miremos al futuro. Como argumenta John Llewellyn, la economía de EEUU podría ser sustancialmente más débil en 2024. En cuanto al crecimiento de la eurozona, incluso las previsiones relativamente optimistas de Goldman apuntan a un crecimiento de sólo el 0,9%. Además, incluso esto supone una relajación de la política monetaria del BCE en respuesta a la mejora de la inflación. Los bancos centrales deben mirar al futuro y recordar los desfases entre sus acciones y la actividad económica. Al hacerlo, también podrían mirar los datos monetarios. El crecimiento anual del agregado monetario (M3) es firmemente negativo. Los datos monetarios no pueden ser un objetivo, pero tampoco ignorarse.

En resumen, parece cada vez más plausible que este ciclo de endurecimiento haya llegado a su fin. También parece bastante probable que el comienzo de la relajación posterior esté más cerca de lo que sugieren los bancos centrales. De no ser así, existe el riesgo de que llegue demasiado tarde para evitar una costosa ralentización e incluso una vuelta a una inflación demasiado baja. Sin embargo, nada de esto es seguro: el diseño de políticas se encuentra ahora en un momento verdaderamente difícil del ciclo.

También debemos tomar nota de algunas lecciones. En primer lugar, la propia resistencia de las economías confirma que el endurecimiento estaba justificado: ¿cuán alta podría ser ahora la inflación estadounidense sin él? En segundo lugar, las expectativas de inflación se han mantenido bien ancladas, a pesar del enorme dato.

Así pues, el régimen de objetivos de inflación ha funcionado bien. En tercer lugar, los mercados laborales también se han comportado mejor de lo esperado. En cuarto lugar, la orientación sobre el futuro es arriesgada: los responsables políticos deberían pensar cuidadosamente antes de asumir compromisos que pronto podrían tener que romper. Por último, no deberían librar una guerra durante demasiado tiempo, sólo porque la empezaron demasiado tarde. Sí, el último kilómetro puede ser, en efecto, el más difícil. Pero hay que darse cuenta al cruzar la línea de meta.

Buen fin de semana!!