Estas últimas semanas los Bancos Centrales de los países desarrollados han frenado las subidas de tipos, alimentando el optimismo del mercado de que habrían llegado a su pico en este ciclo y renovando las expectativas de que los recortes no tardarán en llegar. El mercado espera ahora en 2024 hasta tres recortes de 25 puntos básicos en Estados Unidos a partir de Junio del 2024 y un Banco Central Europeo incluso más adelantado y agresivo empezando a bajar tipos en Marzo del 2024 y llegando hasta bajar 100 puntos básicos. Creemos que el mercado está siendo muy optimista y que los Bancos Centrales no recortarán ante los primeros síntomas de una posible recesión. Hoy además está impulsando las bolsas un peor dato de empleo estadounidense, que ha publicado un dato de paro de Octubre del 3,9% por encima del 3,8% esperado por el consenso del mercado. La economía americana creó 150.000 puestos de trabajo netos en el mes de Octubre, lo que supuso un dato peor del esperado (180.000). Además este mal dato se vio incrementado por la revisión a la baja de los dos meses anteriores, con 101.000 empleos menos de los que se habían contabilizado inicialmente.

En cualquier caso, el mercado laboral americano sigue bastante tensionado, con las ganancias medias por hora por encima del 4%.

Después de la reunión de esta semana de la Reserva Federal, segunda reunión sin subida de tipos, ha quedado claro que el final de las subidas está muy próximo en Estados Unidos. Eso no implica necesariamente que las rentabilidades de la deuda soberana vayan a caer en todos los tramos de la curva, pero sí que claramente reduce el riesgo de subidas, y sigue alimentando la asimetría favorable en renta fija, mayor beneficio si los tipos caen que penalización si suben. Lo mismo sucede con la renta variable que sigue ofreciendo una valoración razonable a nivel agregado comparada con los tipos de interés y especialmente en algunas aproximaciones como los dividendos.

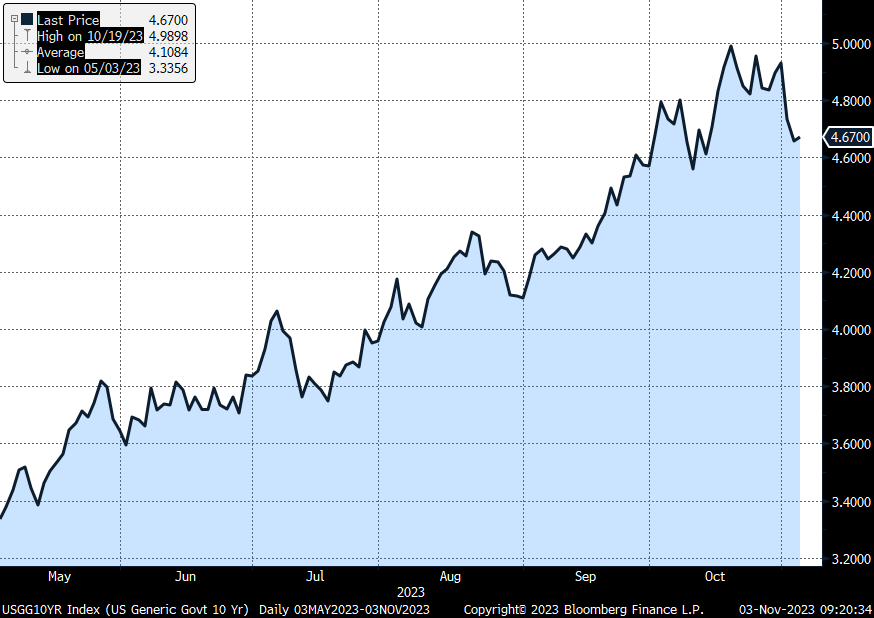

Rentabilidad Bono a 10 años americano últimos 6 meses.

La semana pasada pudimos conocer la primera estimación del PIB de Estados Unidos del tercer trimestre del año, la cual registró un fuerte crecimiento del 4.9% interanual que, además de superar ampliamente unas previsiones que ya se habían revisado al alza previamente, puso de manifiesto que la posibilidad de ver una recesión en el corto plazo en esta economía es bastante reducida en estos momentos. Al mismo tiempo plantea interrogantes respecto al efecto de una política monetaria de la Reserva Federal que se confirmó especialmente agresiva, llegando a aumentar tipos en más de un 5% en apenas un año y medio. Hay muchos indicadores adelantados en Estados Unidos en el que se reflejan como los elementos más relacionados con el sector privado podrían ir perdiendo algo de fuerza en el corto plazo. Aunque en el sector público va a ser más difícil de ver esa pérdida de fuerza debido a que el 2024 es un año electoral en Estados y es altamente probable que el gobierno de Biden quiera evitar escenarios macro especialmente negativos en el próximo ejercicio. Ello puede hacer que la economía entre en una fase de ralentización del crecimiento respecto al dato de PIB del 3T23, pero esto no quiere decir que se vaya a generar un escenario de recesión en la economía.

En Europa esta semana hemos conocido que la inflación en la zona del euro cayó al 2,9% en octubre, su nivel más bajo en más de dos años, lo que refuerza la expectativa de que el Banco Central Europeo no aumentará aún más las tasas de interés. Esta cifra se compara con el 4,3% registrado en septiembre y representa el crecimiento anual más lento de los precios al consumidor en la región desde julio de 2021. Esta caída de la inflación se produjo después de que la economía de la zona del euro comenzara a contraerse en el tercer trimestre debido principalmente a la disminución de los precios de la energía y la reducción de la inflación de alimentos, según Eurostat.

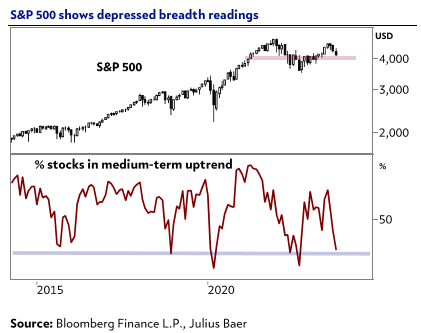

La caída de mercado experimentada estos dos últimos meses (Septiembre y Octubre) ha provocado la rotura de niveles técnicos relevantes, pero no creemos que elimine la posibilidad de un rally de final de año. Los resultados empresariales en Estados Unidos y en Europa están siendo buenos, en Estados Unidos tras las tres primeras semanas el consenso espera ahora un crecimiento del +2.4% de beneficios frente al -0.4% que estimaba al comienzo de la temporada de resultados, hay clara señales de sobreventa y el final del mes de octubre debería quitar presión vendedora, ya que termina el año fiscal en Estados Unidos y con él las ventas que buscan generar perdidas para compensar ganancias y pagar menos impuestos.

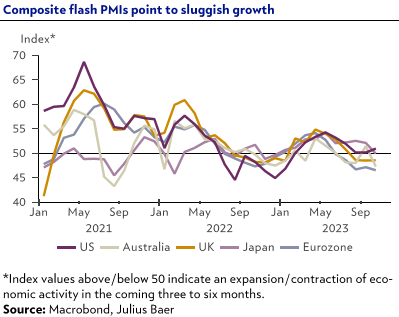

Las encuestas empresariales a los encargados de compras, los PMIs (Purchasing Manager Index), sólo se mantienen en niveles de crecimiento en Estados Unidos, pero siguen muy flojas en Europa y Reino Unido, tanto en servicios, como en manufacturas. La mayoría de analistas no creen que Europa vaya a entrar en recesión, pero estos datos estarían confirmando el parón en la actividad.

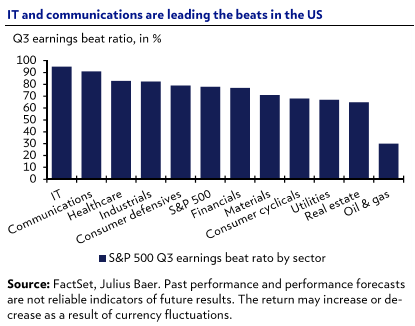

Con el 50% de la compañías del S&P 500 habiendo presentado resultados, el 78% han batido expectativas, por encima de la media de 10 años que se sitúa en 75%. De momento los beneficios han sido un 7,7% mejores de lo esperado, gracias sobre todas las grandes tecnológicas y las compañías de comunicaciones. En Europa, donde 40% de las compañías ya han presentado resultados, el consenso espera una caída del -7% en beneficio empresarial.

Desde el punto de vista técnico, como decía, el S&P 500 ha corregido un -10,9% desde máximos de julio y ha roto el soporte de 4.200. Pese a todo, la ventas se han ido moderando respecto a septiembre y el nivel de sentimiento está muy deprimido lo que podría provocar un rebote fuerte de final de año, impulso que parece haber comenzado en estas dos últimas sesiones.

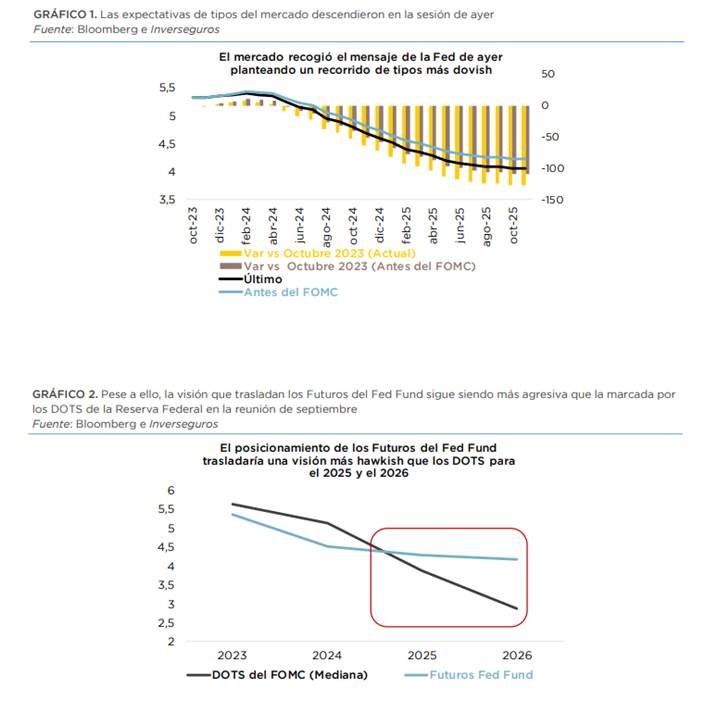

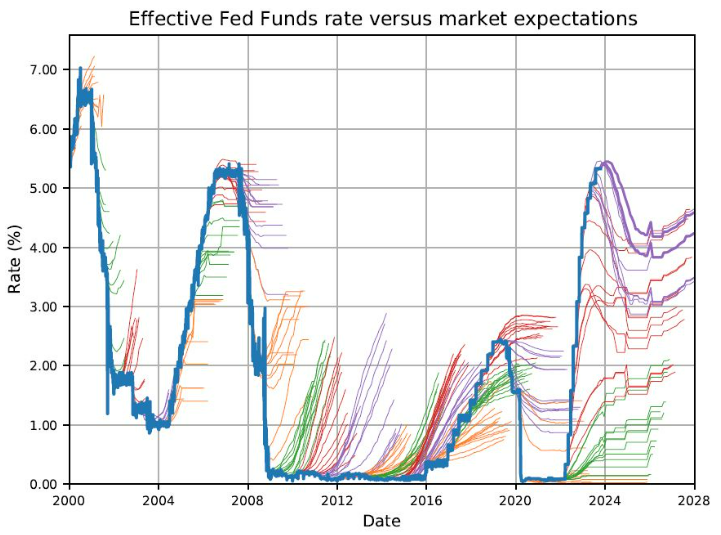

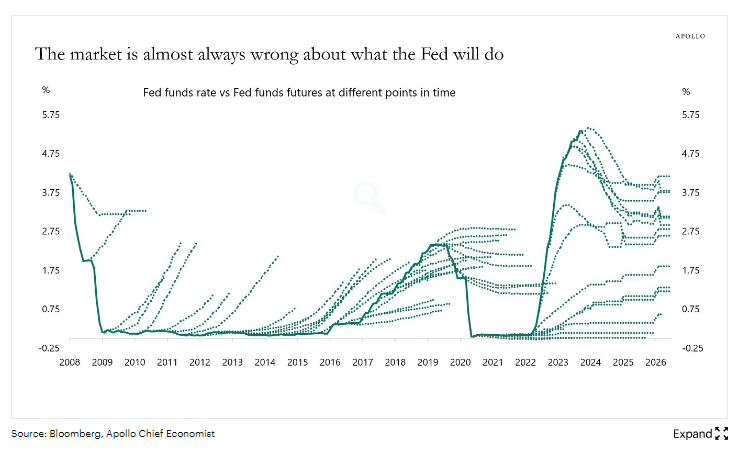

La capacidad de los analistas del mercado de predecir las acciones de los bancos centrales es bastante baja, se ve muy claro en el gráfico que me llegaba desde Kepler Chrevreux de Man Group que compara el effective fed funds rate frente a las expectativas del mercado. Es cierto que los inversores de mercado suelen intentar anticiparse, muchas veces equivocándose, y vender o compran los bonos cuando el ciclo de subidas o bajadas de tipos todavía no ha terminado…

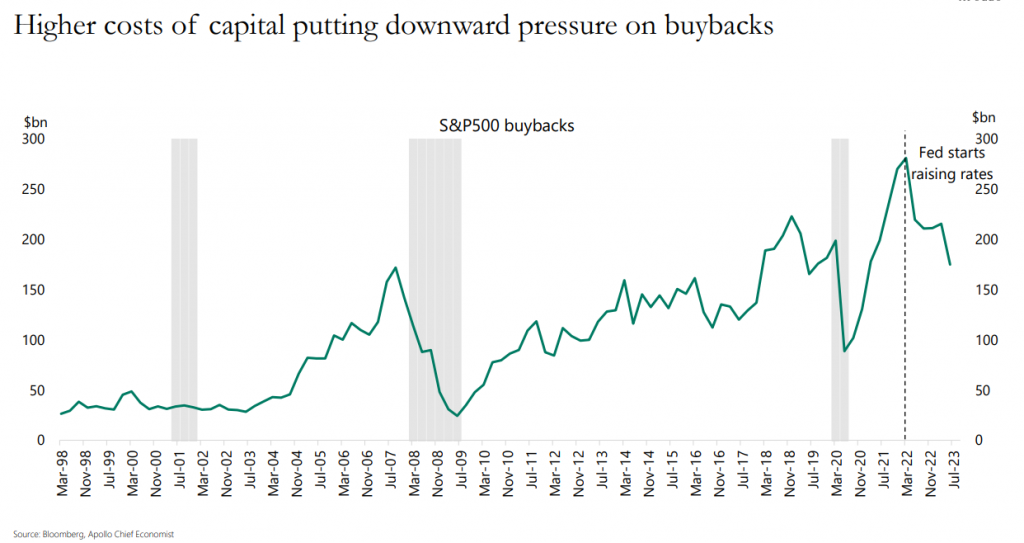

Según un informe de Apollo las compañías americanas empiezan a ralentizar los planes de recompras de acciones por miedo a que venga una recesión en el corto plazo.

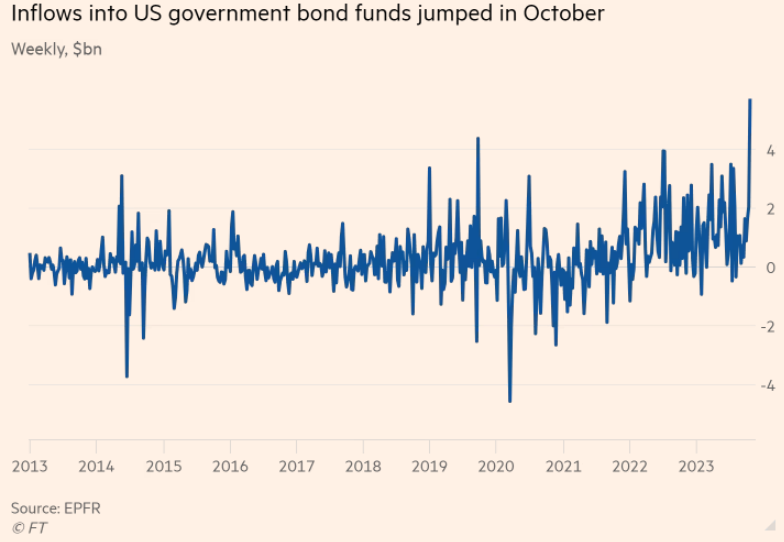

Según EPFR (https://epfr.com/) hemos tenido el mayor flujo comprador histórico semanal de bonos americanos (5.7 billones de dólares) en la semana que terminó el 25 de Octubre (https://www.ft.com/content/57388c11-884e-46c5-b0d8-606b39c64888)

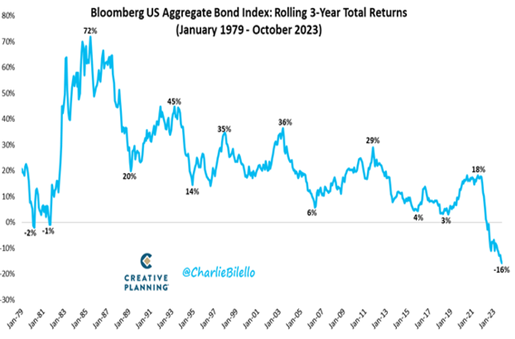

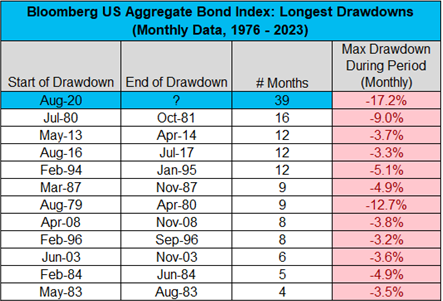

Uno de los datos que más impresiona es la caída que lleva la Renta Fija en los últimos 3 años, la mayor de la historia, tanto por su dimensión como por su duración, el índice Bloomberg US Aggregate Bond lleva una caída de más del 17% desde Agosto del 2020:

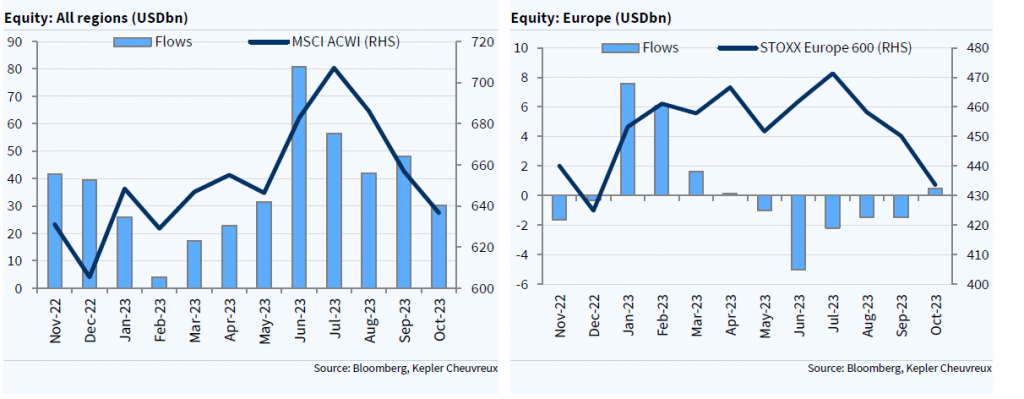

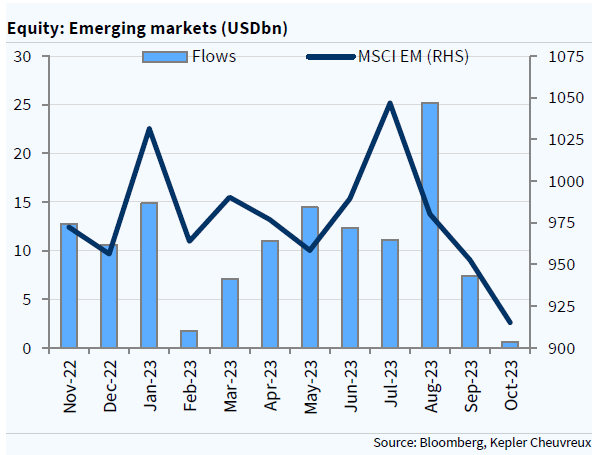

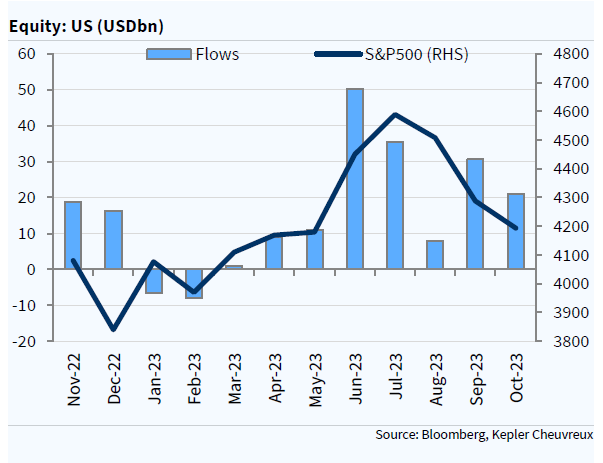

En el informe de flujos mensuales de ETFs de Kepler Chevreux se ve cómo se han ralentizado el flujo comprador de Fondos de Renta Variable en Octubre frente al flujo de Septiembre pero siguió entrando dinero en Octubre (+30,3 billones de dólares) principalmente en Estados Unidos (21 billones de dólares). Los más destacable es Emergentes donde ya no entra mucho dinero (580 millones), llevamos 28 meses consecutivos de flujos compradores pero la tendencia es negativa. En Europa entró algo de dinero (+480 millones de dólares) tras cinco meses consecutivos de flujo neto vendedor pero el interés es muy bajo

Importante esta semana:

El miércoles fue la segunda reunión de la Fed sin subida de tipos, pero a diferencia de la anterior esta ha sido una pausa más favorable para los mercados (dovish). Añadir al comunicado una referencia a las condiciones «financieras» además de a las «condiciones crediticias“ como posibles causas de un mayor lastre para la actividad puede ser un indicio de que las subidas de tipos podrían haber llegado al final del camino. Powell tuvo muchas oportunidades durante la conferencia de ayer de insinuar otra subida de tipos y no lo hizo. Puso el foco en las incertidumbres y en el retraso que suelen tener los efectos de las políticas monetarias y que por tanto deben ser cautos Dijo Powell que queda mucho camino por recorrer para llegar al objetivo de inflación del 2% y que la Fed sigue sin cambios en la reducción de balance y que sigue su plan. Seguirán atentos a un crecimiento económico por encima de lo esperado y a la fortaleza del mercado laboral. El presidente de la Fed no dio referencias para la reunión de diciembre, y ningún planteamiento de potenciales bajadas de tipos.

El martes se publicó el dato preliminar de inflación del conjunto de la eurozona del mes de Octubre, que se saldó con una notable ralentización del IPC general desde el 4,3% hasta el 2,9%, mejor de lo esperado por el consenso (3,10%). En cuando a la referencia subyacente también cayó aunque de manera mas moderada, pasando del 4,5% al 4,2%, en línea con lo esperado por el consenso. Gran parte del movimiento del IPC general se debió al efecto base negativo generado por el componente de energía, que cayó un 11,1% en Octubre frente a la caída del 4,6% de Septiembre.

En Alemania este lunes tuvimos datos de inflación de y crecimiento del PIB del tercer trimestre del año que se contrajo un 0,10% algo menos de lo que esperaba el mercado, además la inflación ha caído más rápido de lo esperado, llegando al 3%. Es su tasa anual más baja desde junio de 2021. Esto ha ocurrido debido a una disminución generalizada en los precios, lo que ha brindado cierto alivio a los consumidores en la economía más grande de Europa. La desaceleración en el crecimiento de los precios en septiembre, que la agencia de estadísticas federales germana señaló, se debió principalmente a la primera disminución en los precios de la energía desde principios de 2021. Esta coincidió con datos separados que revelaron que la economía alemana se contrajo algo en el tercer trimestre. La economía estancada está ayudando a que las presiones inflacionarias disminuyan rápidamente después del mayor aumento en el costo de vida en una generación en el año pasado.

También en España se publicó el indicador adelantado del IPC anual en octubre de 2023 que fue del 3,5%. De confirmarse, la tasa se mantendría estable, al haber registrado el mismo valor en el mes de septiembre. Destacan los carburantes, que disminuyen sus precios con respecto al año pasado, al contrario de lo ocurrido con los alimentos y las bebidas no alcohólicas. En lo que respecta a la inflación subyacente, disminuye -6 décimas, hasta el 5,2%.

El Banco de Japón mantuvo esta semana los tipos en el -0,1%, y ajustó su política de control de curva al definir el nivel del 1% para las rentabilidades a 10 años como una referencia y no tanto como un techo como se consideraba hasta ahora. De esta forma, el Banco de Japón ya no realizará compras ilimitadas en dicho nivel.

En China, el PMI manufacturero de octubre perdió la referencia de los 50 puntos al pasar de 50,2 a 49,5 (frente al 50,2 estimado). Por su parte, la referencia de servicios cayó desde 51,7 a 50,6 (52,0 estimado).

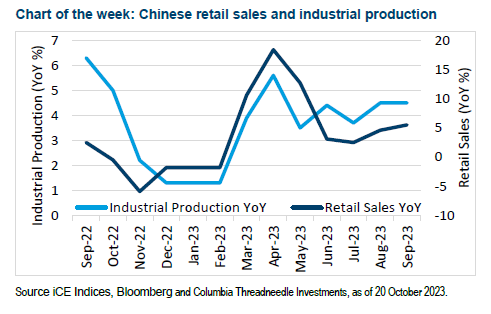

También en China se publicaron datos positivos, con las ventas minoristas y la producción industrial superando las expectativas. El dato más impresionante fue el de las ventas al por menor, que se situaron en el 5,5%, frente al 4,9% previsto, lo que indica una estabilización en China tras el estancamiento de la recuperación en el primer trimestre. En cuanto al PIB, el del tercer trimestre fue del 1,3%, frente al 0,9% previsto. El mercado espera actualmente un PIB del 5% para el conjunto del año, en línea con el objetivo del Gobierno. Y esta mañana hemos conocido unos datos mixtos de confianza de los empresarios chinos. Por el lado positivo, la confianza de los empresarios de servicios medida por el índice PMI privado de Caixin repuntó ligeramente al aumentar en dos décimas hasta 50,4. Sin embargo, esta mejora no fue suficiente para paliar la caída de la confianza de las manufacturas y con ello, el PMI compuesto de la economía bajó hasta situarse en el umbral que separa expansión de contracción económica (se situó en 50 desde el 50,9 anterior y apunta a cierta debilidad en los próximos meses).

En Japón el gobierno anunció esta semana un paquete de estímulos para impulsar el crecimiento económico y afrontar la inflación. El primer ministro nipón, Fumio Kishida, informó que el gasto gubernamental del paquete consistirá en 17 billones de yenes, que representa un 3% del PIB (113 miles de millones de dólares), a partir de junio del 2024. Al sumar el gasto de los gobiernos locales y préstamos respaldados por el estado, el presupuesto ascendería a 21,8 billones de yenes. Las medidas incluirán recortes en el impuesto sobre la renta y la vivienda, ayudas a las familias de rentas bajas y subsidios a la gasolina. En un contexto de elevada inflación, los precios crecen a mayor ritmo que el ajuste de los salarios. En un intento por aliviar el descontento de la población, este paquete pretende favorecer a los hogares y permitir a las empresas subir los salarios. Las medidas no han sido carentes de críticas, al frustrar los deseos de los hogares de acción inmediata, ante una implementación tan tardía que se alargará hasta el año que viene. Los recurrentes paquetes de estímulos y medidas fiscales desde la pandemia han llevado a la deuda del país a niveles del 255% del PIB.

Ayer Schnabel, miembro del Banco Central Europeo, dijo que la Autoridad Monetaria «no puede cerrar la puerta a nuevas subidas de tipos», advirtiendo de que los últimos kilómetros hasta alcanzar el objetivo de inflación del 2% serán los más difíciles. En este sentido, añadió que nuevos shocks del lado de la oferta pueden desestabilizar las expectativas de inflación.

El disparate de la condonación de la deuda del FLA a Cataluña. José María Rotellar. Expansión hoy.

Los independentistas catalanes, en su delirio secesionista convirtieron octubre de 2017 en un auténtico intento de golpe de Estado, por el que muchos de sus dirigentes fueron condenados por el delito de sedición –luego, indultados por Sánchez, que ahora está acordando algo tan inconstitucional como una amnistía, que no tiene cabida en un régimen democrático y que vuela por los aires nuestro Estado de Derecho–, lanzan todo tipo de acusaciones contra el conjunto de España, culpando a la Nación a la que pertenecen de robarles los fondos que les corresponden por la actividad económica que generan. Todo eso es falso. El problema de Cataluña no es su financiación, que es una de las mejores, ni los objetivos que durante estos años, antes de suspenderse las reglas fiscales por la pandemia, le marcaron en el Consejo de Política Fiscal y Financiera para cumplir el déficit, que fueron de los más laxos, ni que el conjunto de España no la ayude, pues su deuda es colocada gracias al Tesoro. Son los que más han recibido del actual Sistema de Financiación Autonómica (SFA) desde su creación en 2009, con base en 2007; son los que más han tenido que financiarse a través del FLA, porque el mercado no confiaba en su gestión; son los que más tuvieron que recurrir al plan de pago a proveedores, porque su derroche desbordaba su relación de pendiente de pago con terceros. Es falsa la justificación del acuerdo entre PSOE y ERC para condonar la deuda, al referirse a que se generó como consecuencia de la crisis financiera. La economía tiene ciclos y hay que saber gestionarlos. Otras CCAA, como Madrid, trabajaron duramente y lo pasaron muy mal para poder salir adelante financiándose por sus medios, cumpliendo con el objetivo de estabilidad, dando los mejores servicios de todas las CCAA al tiempo que redujo el gasto, conteniendo la deuda y reduciendo los impuestos. Lo viví en primera persona, como viceconsejero de Hacienda de la Comunidad de Madrid. Habría sido más cómodo hacer lo mismo que Cataluña: quejarnos, alargar la mano para que nos financiasen nuestra deuda e incumplir todos los ejercicios presupuestarios, pero optamos por lo responsable, que era hacerlo bien. El problema de Cataluña no es de financiación, sino de mala gestión: gasto público desmedido e impuestos altos, con creciente inseguridad jurídica que les hace perder empresas, actividad económica y empleo. Con esta medida, se premia a quien lo hace mal, se castiga a quien lo hace bien y se incentiva a que se haga mal, con el dinero de todos los españoles.

Y ahora, los independentistas obtienen de Sánchez el compromiso de la condonación del 20% de su deuda, deuda de Cataluña, no lo olvidemos, colocada por el Tesoro a través del FLA porque la pésima gestión independentista ha hecho que el mercado no confiase en ellos, considerando su calidad crediticia como bono basura. A esto se va a plegar Sánchez, además de cederles los “Rodalies”, otras mejoras en su financiación y otras cuestiones todavía mucho más graves, si cabe, como la amnistía citada y el referéndum, que de una manera u otra, disfrazándolo, terminará por conceder. Por tanto, cuando se habla de condonar la deuda del FLA, se está hablando de inyectar directamente todo ese dinero que se condone a la región o regiones a las que se le perdone.

Es una barbaridad legal, porque al realizarse al dictado de Cataluña y, específicamente, para Cataluña, se vuelve inconstitucional, porque atenta contra el artículo 138.2 de la Constitución Española, que dice que “Las diferencias entre los Estatutos de las distintas Comunidades Autónomas no podrán implicar, en ningún caso, privilegios económicos o sociales”. ¿Y qué es esta medida, sino una medida que otorga privilegios a una región? Por otra parte, el artículo 157.3 de la Constitución establece que podrá regularse mediante ley orgánica las competencias financieras de las CCAA, que son enumeradas en el artículo 157.1 de la Constitución, entre ellas, las operaciones de crédito. Y ello está regulado en la LOFCA, en el artículo 14. Del mismo modo, en dicha ley orgánica, se contempla en la DA octava la posibilidad de detraer de los recursos del SFA las cantidades necesarias para atender los mecanismos adicionales de financiación, como el FLA, si no se atienden por parte de la comunidad autónoma. Sánchez, en lugar de velar por dicho cumplimiento, lo vuela por los aires y les regala ese importe. Y aunque lo amplíen a todas las CCAA para tratar de salvar el incumplimiento del artículo 138.2 de la Constitución, antes citado, no dejará de ser un privilegio, pues se hace para beneficiar a Cataluña, porque en el propio acuerdo del PSOE con ERC se especifica que la operación supondrá la asunción del 20% de la deuda viva de Cataluña con la AGE. Por tanto, es una operación unilateral, que incumpliría la Constitución –aunque esto, a Sánchez, no le preocupará, porque más la incumplirá con la amnistía– por mucho que después pretenda extenderse al resto. Adicionalmente, se les garantiza que el FLA seguirá atendiendo el endeudamiento de Cataluña si lo precisa, quién sabe si para dentro de un tiempo condonar otra parte o la totalidad, dependiendo de lo que Sánchez necesite para seguir un tiempo más en la cabecera del banco azul.

Y también es una atrocidad económica y financiera, porque lanza una señal pésima como país: ¿qué inversor va a confiar en cualquier comunidad autónoma a la hora de financiarla, si pueden no hacerse responsables de la deuda que emitan con este sistema ideado por Sánchez para obtener los votos de los independentistas? Esto es gravísimo, porque debilita la credibilidad crediticia de todo el Reino de España, que dificultará el acceso a los mercados y el coste de financiación tanto del Tesoro como de todas las AAPP españolas.

No se puede condonar ni un céntimo de euro de deuda, ni a Cataluña ni a nadie, pero eso es lo que Sánchez está dispuesto a comprar para ser investido: el incentivo al mal gestor y el ataque a la solidaridad interregional.

Las deudas hay que asumirlas y pagarlas, no se pueden condonar, porque la distorsión económica sería muy importante, empobreciendo al conjunto de españoles, también de los catalanes, no justificado porque haya regiones que han seguido la barra libre de gasto y un endeudamiento exponencial, en lugar de preocuparse por gestionar adecuadamente y ofrecer a sus ciudadanos los mejores servicios. Es algo aberrante, intolerable y que puede causar un gran daño a la credibilidad de la economía española y, por tanto, a la actividad y al empleo, en un paso más de Sánchez para perpetuarse en el poder volando por los aires el Estado de Derecho, que ya lo hará simplemente con la amnistía. Es una medida a la que hay que oponerse de manera frontal, porque es dañina para el conjunto de la economía y el empleo.

Las consecuencias económicas de la guerra Israel-Hamás. Martin Wolf. Financial Times.

¿Qué esperaba lograr Hamás con su ataque a Israel el 7 de octubre? La respuesta es seguramente mantener la región en llamas. Era provocar la respuesta que estamos viendo, con consecuencias inevitables para la reputación global de Israel y las perspectivas de paz en la región. La estrategia, en otras palabras, es convertir en mártir a la población de Gaza por una causa mayor. Y, por desgracia, está funcionando.

El desarrollo de los acontecimientos tendrá consecuencias para las vidas humanas, el equilibrio regional del poder y quizás incluso la paz global. Pero también existen implicaciones para la economía global, que se ha visto golpeada por una serie de acontecimientos en los últimos cuatro años: el Covid-19, la inflación pos-Covid, la guerra Rusia-Ucrania y ahora esto.

Según un capítulo especial del último Informe sobre Mercados de Materias Primas del Banco Mundial, sobre Las consecuencias potenciales a corto plazo del conflicto en Oriente Medio, [Próximo para Europa] el número de personas que sufrirá una severa inseguridad alimentaria aumentó en 200 millones entre 2019 y 2021. La guerra Rusia-Ucrania ha empeorado esto considerablemente, aunque los hechos aún no están disponibles. Esto se debe en parte a su efecto directo sobre los precios de los alimentos y en parte a los precios más altos de la energía.

¿Cómo serán las consecuencias? Esto depende de la respuesta a otras dos preguntas. ¿Hasta dónde podría llegar la guerra y cuál será la extensión de sus ramificaciones políticas? ¿Cuáles podrían ser las consecuencias para la economía global, sobre todo, vía los mercados energéticos?

Gideon Rachman ha contestado a la primera pregunta. Nos recuerda que la primera guerra mundial comenzó como un conflicto entre Austria y Serbia, ambos aliados de grandes potencias. En este caso, Israel podría considerarse delegado de EEUU y Hamás e Hizbollah como delegados de Irán (que podría resultar ser delegado de Rusia o incluso China). Una cadena de desastrosos acontecimientos, señala, podría extenderse al propio Golfo. Podría incluso llevar a un conflicto entre superpotencias. Además, los regímenes de la región podrían desestabilizarse con la ira popular por la incapacidad de ayuda a Gaza. Hay que recordar que el embargo del petróleo en 1973 tan dañino no fue resultado directo de la guerra, sino una respuesta política de los productores árabes del petróleo.

¿Importa que la guerra se extienda? Sí, definitivamente. La región es claramente el productor de energía más importante del mundo: según el Informe Estadístico de Energía Mundial 2023, contiene el 48% de las reservas probadas globales y produjo el 33% del petróleo mundial en 2022. Según el departamento de información energética de EEUU, una quinta parte del suministro de crudo mundial pasó por el Estrecho de Ormuz, en la parte baja del Golfo, en 2018. Este es el cuello de botella del suministro global de energía.

El coste de los conflictos

El Banco Mundial también señala que los últimos shocksenergéticos han sido muy costosos. La invasión de Kuwait por parte de Irak en 1990 aumentó el precio medio del petróleo tres meses después en un 105%, el embargo árabe del petróleo de 1973-74 lo aumentó un 52% y la revolución iraní de 1978, lo elevó un 48%.

Hasta ahora, los efectos de los ataques de Hamás sobre Israel y la guerra en Gaza sobre los precios del petróleo han sido modestos.

En términos reales, los precios del petróleo en septiembre estaban cerca de su promedio desde 1970. En resumen, no se ha producido ningún drama hasta ahora. Además, añade el informe, el petróleo es ahora menos importante y los mercados del crudo menos vulnerables desde la década de los 70: la intensidad de la producción global del petróleo ha disminuido un 60% desde entonces; las fuentes de suministro también se han diversificado; las reservas estratégicas son mayores; y la creación de la Agencia Internacional de la Energía ha mejorado la coordinación.

No obstante, el petróleo sigue siendo un combustible vital para el transporte. El gas natural líquido del Golfo es una parte importante del suministro global de gas natural. Si hubiera problemas con estos suministros se produciría un impacto sobre los precios de la energía, la producción global y el nivel general de los precios, sobre todo los de los alimentos.

El banco prevé escenarios con disrupciones pequeñas, medianas y grandes en los suministros: las primeras reducirían la oferta en hasta dos millones de barriles diarios, las segundas en 3-5 millones de barriles diarios y las últimas la reducirían en 6-8 millones de barriles al día.

Los precios del petróleo correspondientes estarían en 93-102 dólares, 109-121 dólares y 141-157 dólares, respectivamente. Esto último llevaría los precios reales hacia su máximo histórico. Si se cerrara el Estrecho, los resultados serían peores. Todavía vivimos en la era de los combustibles fósiles. Un conflicto en la primera región de suministro de petróleo del mundo podría ser muy dañino.

La mejor forma de pensar en esto es poner énfasis en la incertidumbre. La probabilidad es que el conflicto se contenga. Pero es posible que se extienda y empeore. El malestar civil podría también obligar a los gobiernos de la región a considerar embargos. Hamás podría querer que la región siga en llamas. Pero no será en el interés de millones de personas que quieren seguir con sus vidas. Depende de los políticos de la región y también de fuera evitar los errores que han sido devastadores en el pasado.

La gran pregunta es qué va a hacer Israel. Entiendo el horror que sienten los israelíes tras el ataque y su determinación para eliminar a Hamás. Pero, ¿es esto posible militarmente? ¿Cuál es su estrategia para lograr un acuerdo con los palestinos? Y, sobre todo, ¿con qué inteligencia tendrá que comportarse tal y como quiere Hamás?

Buen fin de semana!!