Termina la semana marcada por la incertidumbre en dos frentes, la Fed y su reunión de la semana que viene, y la tensión geopolítica en el frente entre Rusia y Ucrania. Por una parte, no podemos dejar de vigilar el conflicto Ruso-Ucraniano.

Ayer Biden decía que Rusia “pagará un alto precio” si alguna de sus fuerzas cruza la frontera hacia Ucrania…después de sugerir anteriormente que los aliados occidentales podrían tener dificultades para reaccionar ante un ataque a pequeña escala. Todo esto, un día antes de que el principal diplomático americano se reúna con el ministro de relaciones exteriores de Rusia en Ginebra. Biden dijo el jueves que emitió claras advertencias a Putin, que ya ha acumulado alrededor de 100.000 soldados en la frontera a pesar de negar cualquier plan de ataque. Esta mañana ha comentado Lavrov (el diplomático ruso), que Rusia no tiene planeado un ataque a Ucrania

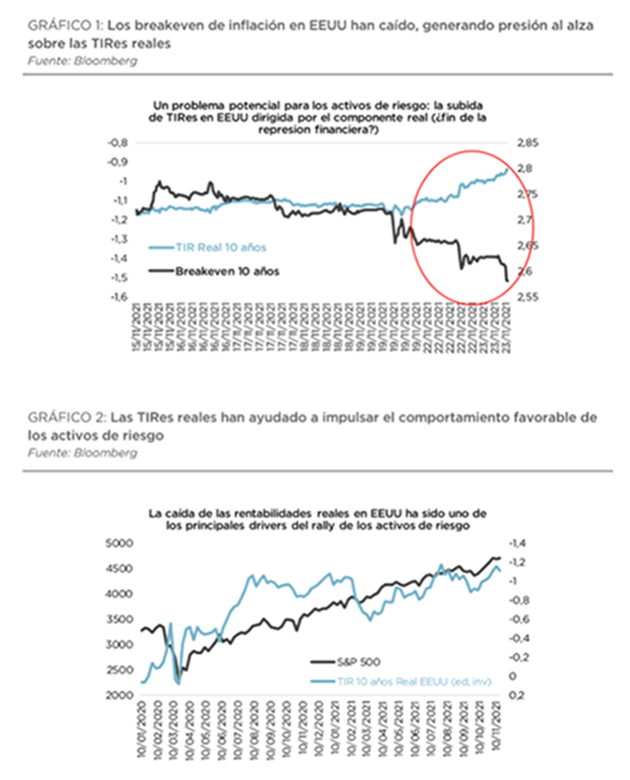

El 2022 ha empezado con un comportamiento dispar en bolsas favoreciendo a los Emergentes, a Europa y al cíclico value frente a los desarrollados, Estados Unidos y sectores growth, el Nasdaq lleva una caída en lo que llevamos del año de un 10%, ayer presentó resultados del 4T21 Netflix, y decepcionó ligeramente en número de suscriptores a lo que esperaba el mercado (ha sumado 8,3 millones de nuevos suscriptores en el 4T21 frente a los 8,5 millones que esperaba la propia compañía, además prevén sólo alcanzar para el 1T22 un crecimiento de 2,5 millones de suscriptores, cuando el año pasado sumó 4 millones en el 2T21), y está cayendo un 20% en pre-market, ayer Peloton, el fabricante de bicicletas estáticas, comunicó que había paralizado temporalmente su principal fábrica por el descenso en el número de pedido, y cayó un 23%… estos movimientos pueden ser temporales, como recogida de beneficios de muchos inversores que durante el 2020 y el 2021 ganaron mucho dinero en estas compañías tecnológicas y en sectores “growth” o puede deberse a un cambio de tendencia impulsado por esa inflación que parece ya no ser tan transitoria como parecía... El brusco reajuste de expectativas de inflación y de tipos se ha traducido en repuntes de tipos de interés en el tramo largo de la curva de deuda soberana. Tras estos movimientos seguimos viendo mayor aplanamiento de la pendiente 2-10 años en Estados Unidos al no tener recogido el 2 años las subidas de tipos esperadas por parte de la Fed, con unos futuros que ya descuentan 4 subidas en 2022.

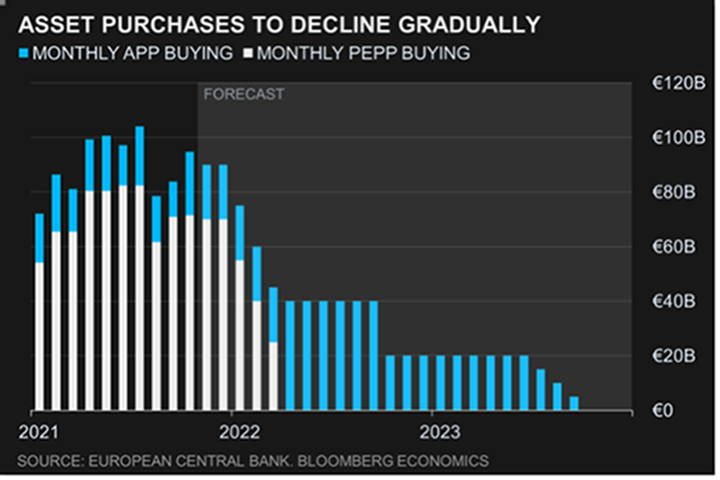

Con un balance cercano a los 9 billones de dólares la Fed plantea su reducción posiblemente a partir del segundo semestre del 2022 lo que podría suponer un tensionamiento adicional de los tipos de interés del 1% aproximadamente hasta finales de 2023 y, a medio plazo, más presión a la baja tanto para la TIR real (tras un repunte transitorio) como para la pendiente. Así, la reducción de balance es uno de los mayores elementos de riesgo para las bolsas de cara a 2022 por el impacto en la liquidez de los mercados. En 2018 ya provocó caídas de hasta el -20% en el S&P 500. Por otro lado, el progresivo aplanamiento de la pendiente 2-10 años no es negativo para las bolsas a corto plazo pero aumentaría el nerviosismo a medida que se aproxime a cero.

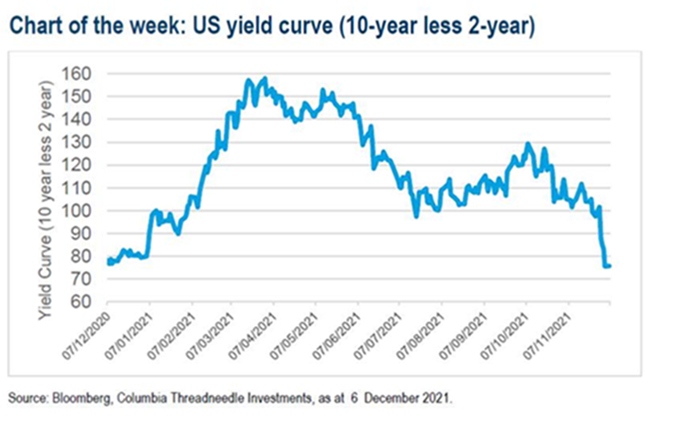

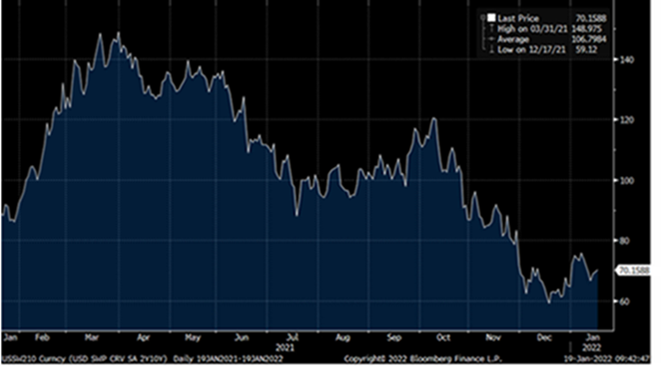

Curva deuda americana 2-10 años últimos 12 meses (bono a 2 años 1,06% a 10 años 1,90%).

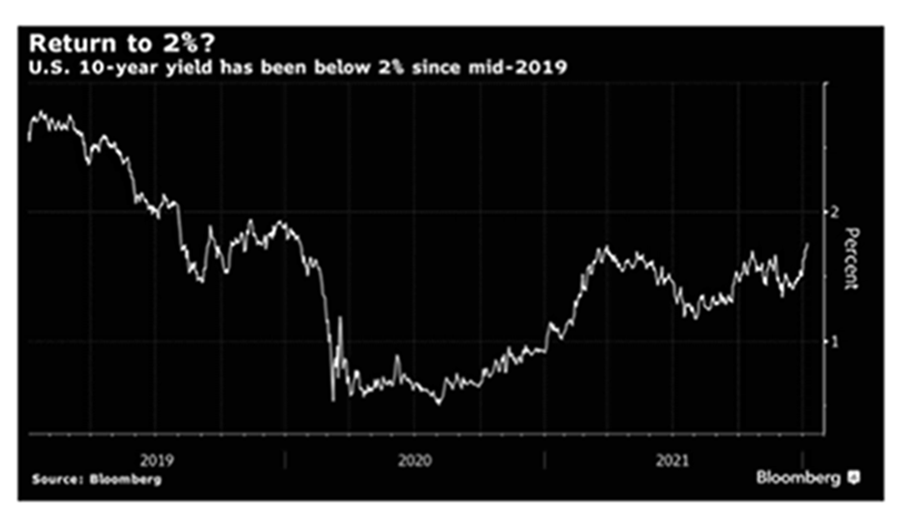

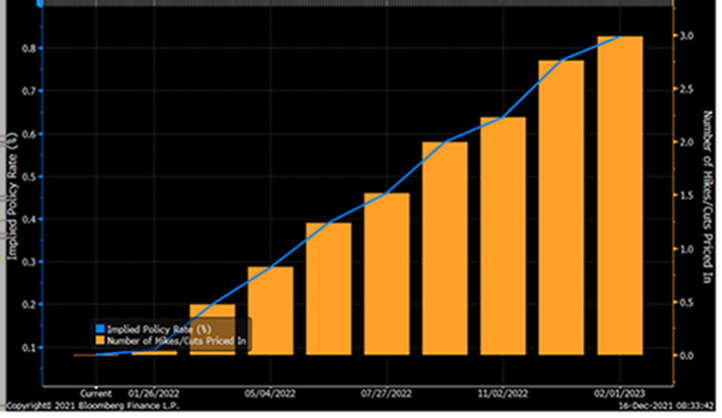

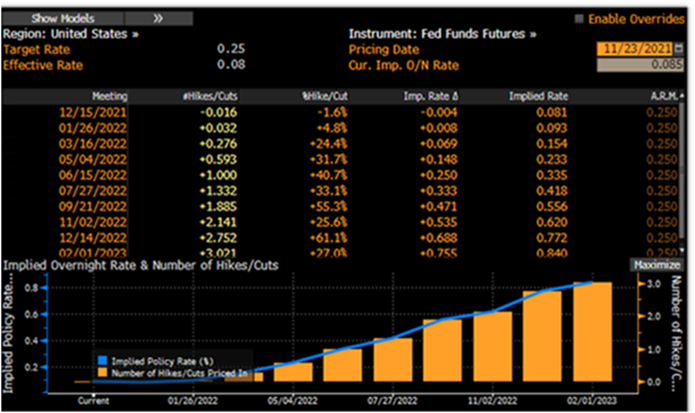

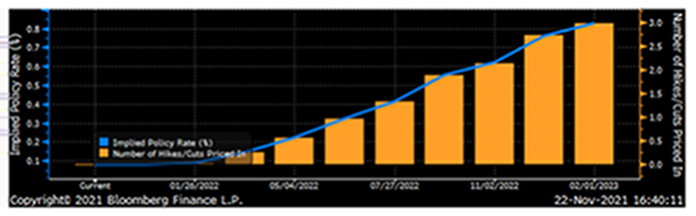

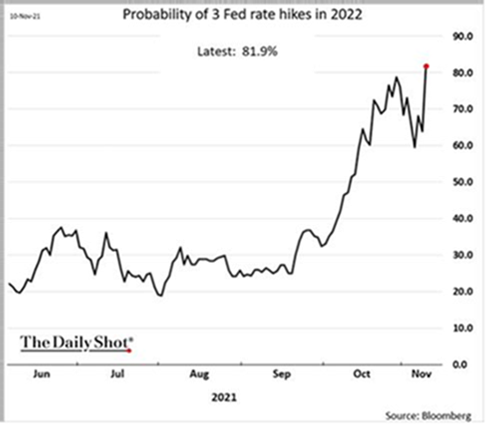

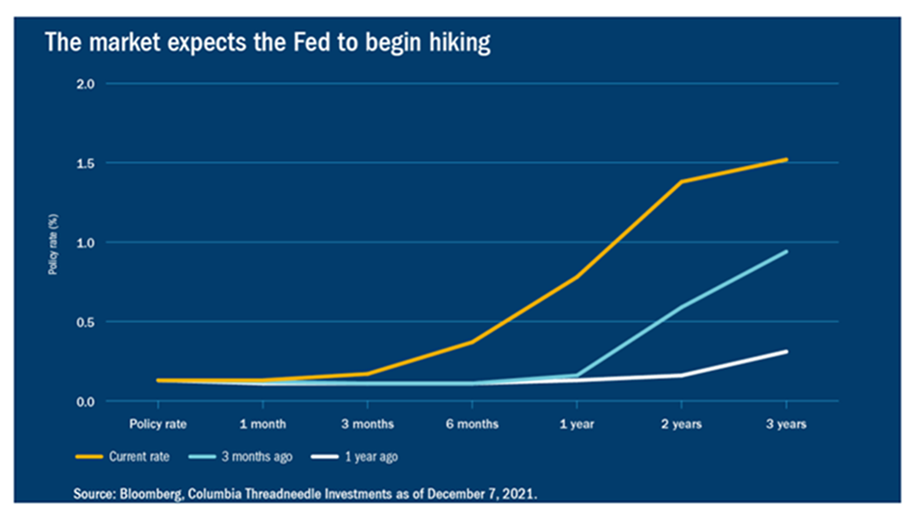

A poco más de una semana de la reunión de la Fed el próximo 26 de enero, los mercados han empezado a asumir una senda de subidas de tipos de interés más intensa de lo proyectado en su anterior reunión. Una vez que el tapering finalice el próximo mes de marzo, el mercado prevé una primera subida inmediata, y hasta cuatro en el conjunto de 2022. No se esperan nuevas decisiones en el próximo comité, pero no se puede descartar alguna señal clara de la Fed sobre las futuras subidas de tipos. En las últimas semanas los mensajes de diversos miembros del FOMC han señalado la necesidad de una mayor normalización de la política monetaria para hacer frente a la elevada inflación, lo que ha llevado la rentabilidad del bono a 10 años estadounidense a sus niveles máximos de 2021 en torno a un 1,78%.

Según las previsiones de la OCDE, en Estados Unidos deberíamos ver una normalización del crecimiento desacelerando hasta el 4% aproximadamente. El fin de la extraordinaria política fiscal debería empezar a notarse, aunque se debería compensar, al menos en parte, con la necesaria reconstrucción de los inventarios, con el fuerte crecimiento de la demanda y la falta de una oferta funcional, los inventarios de muchas industrias se han agotado. Cuando las cadenas de suministro se recuperen y vayan colmando la demanda insatisfecha, veremos a las empresas acumular inventarios para evitar que el episodio

se repita si llega otra variante del COVID.

En Europa el crecimiento solo debería desacelerar muy ligeramente hasta llegar a niveles del cuarto trimestre de 2019 a finales de año y cerrar 2022 por encima del 4%, probablemente por encima del de Estados Unidos. El motivo de que nuestro crecimiento sea más sólido que en otras áreas del mundo es que es ahora cuando están empezando a llegar los fondos del Plan de Recuperación de la Unión Europea, y además no hay mucha voluntad de ajustar los déficits tanto como se podría con estos niveles de crecimiento, especialmente ahora que en Alemania gobierna una coalición menos austera que lo que era la de Merkel.

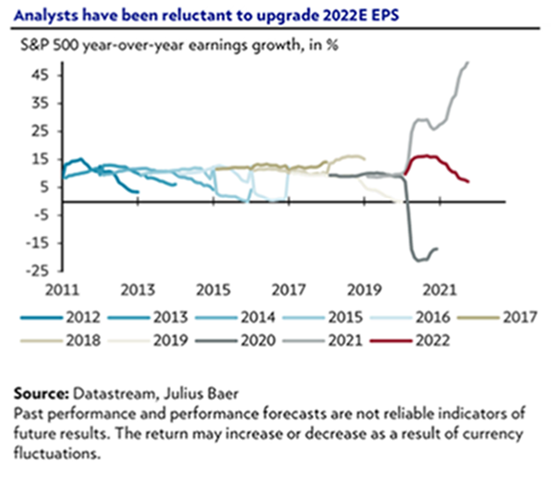

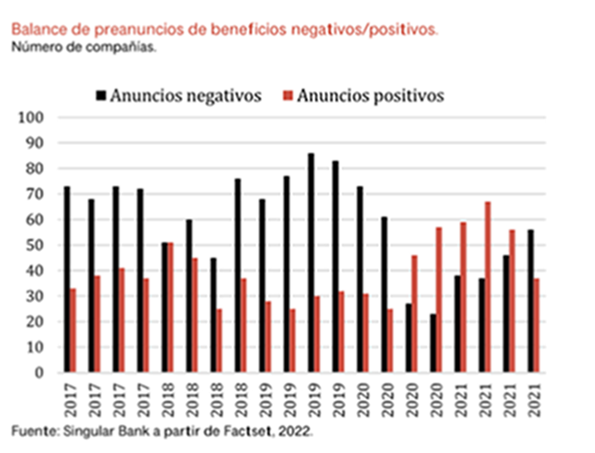

Estas semanas continúa la presentación de resultados del 4T21 y del año 2021 completo. El 4T de 2021 va a marcar el último trimestre con tasas de crecimiento excepcionalmente elevadas que se inició en el 1T de 2021 tras la recesión de beneficios de 2020. A partir del 1T de 2022 las tasas de crecimiento se van a desacelerar de respectivamente en los tres primeros trimestres de 2022. De acuerdo con las previsiones del consenso de analistas, sin embargo, esta desaceleración no sería la antesala de un fin del ciclo de crecimiento, sino consecuencia de una comparativa beneficios de 2021. A partir del 4T de 2022 el crecimiento se volvería a acelerar a tasas de en torno al 10% anual, que se mantendrían a lo largo de 2023.

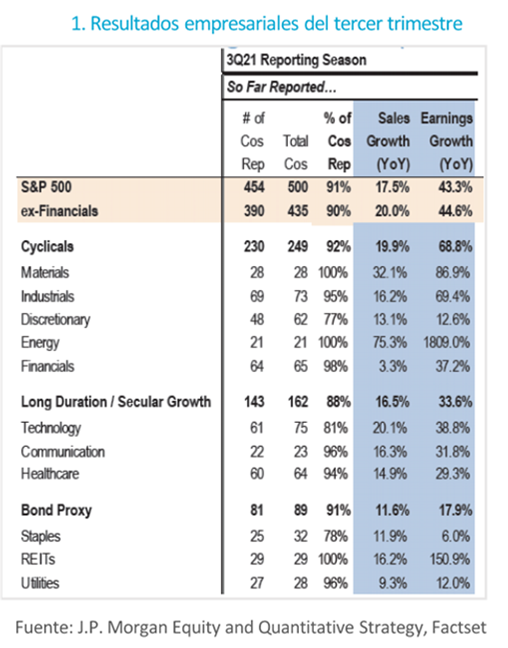

En el cuarto trimestre del 2021 la tasa estimada actualmente de crecimiento de los beneficios es de un 21,7%. Sería el cuarto trimestre consecutivo de crecimiento interanual superior al 20%. El 30 de septiembre, se proyectaba un crecimiento de un 20,9%, lo que refleja que en conjunto las previsiones se han mantenido estables a lo largo del trimestre.

Hasta ahora 56 compañías del S&P 500 han revisado a la baja su previsión de ingresos (guidance) y 37 al alza. Representa la primera vez desde el 2T de 2020 en que hay mayores revisiones a la baja que al alza.

De las 20 compañías del S&P 500 que han publicado resultados del 4T21, 15 han superado las previsiones de beneficios y 18 las de ingresos.

A pesar de los mayores anuncios negativos, las estimaciones en el 4T se han revisado ligeramente al alza en los tres últimos meses. La previsión de crecimiento de los beneficios para el S&P 500 en el 4T es actualmente de un 21,7%, frente al 20,9% que se estimaba al inicio del trimestre (30 de septiembre). A nivel sectorial, nueve de los once sectores proyectan crecimiento positivo en el trimestre, liderados por los de Energía, Materiales e Industria.

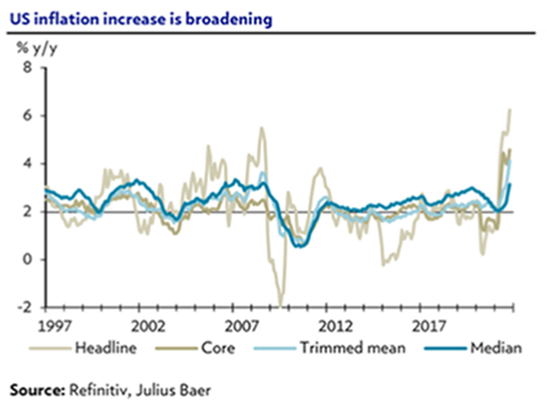

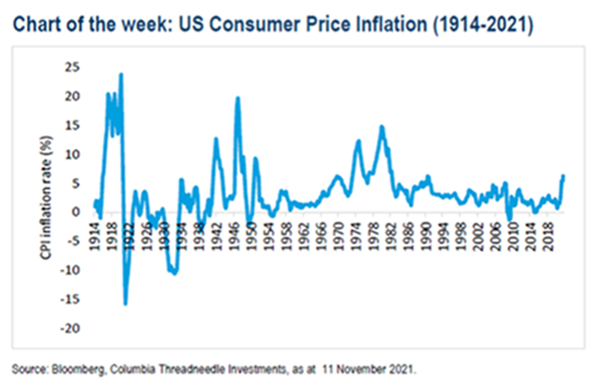

Continúa la presión al alza de las rentabilidades de los bonos soberanos ante el temor a la elevada inflación que obligue a los bancos centrales, especialmente a la Fed, a acelerar el ritmo de retirada de sus estímulos monetarios. Una encuesta realizada por Reuters sobre la evolución de los datos de inflación en la Zona Euro, plantea una media del 4.6% en el 1T22 y del 3.7% en el 2T22.

Gráfico Yield Bono a 2 años americano desde el 2017.

El Bund (Bono a 10 años alemán) ha llegado a cotizar en positivo por primera vez desde mayo del 2019 a 0,012% esta semana (19 de Enero)

A esos temores a una inflación al alza durante más tiempo del esperado está contribuyendo esta semana el precio del petróleo Brent marcando máximos de 2014 (88 dólares el barril), +30% desde principios de diciembre, aupado por las expectativas de una sólida demanda (menor impacto de Ómicron del inicialmente estimado) y aumento del riesgo geopolítico (ataque con drones a Emiratos Árabes Unidos, el tercer mayor productor de la OPEP, situación de Rusia-Ucrania).

Precio del Brent en máximos desde el 2014 (87,72$).

Como decía al comienzo del email, la tensión entre Rusia y Ucrania se ha incrementado notablemente en las últimas semanas hasta el punto de no poder descartarse una acción militar por parte de Rusia para apoyar a las provincias separatistas del este y asegurar un mejor acceso a Crimea. Los principales analistas descartan una intervención de Estados Unidos o de la OTAN.

De momento el impacto de la incertidumbre geopolítica ha sido muy local (bolsa, mercados de deuda y divisa de Rusia y Ucrania). La capacidad para imponer sanciones a Rusia por parte de Estados Unidos es relativamente limitada (con impacto reducido en algunos inversores en emergentes). El riesgo de un efecto económico más relevante estaría en el gas, no obstante, cabe destacar que en ningún momento durante toda la guerra fría Rusia dejó de atender sus compromisos de suministro de gas con Europa (dependencia mutua).

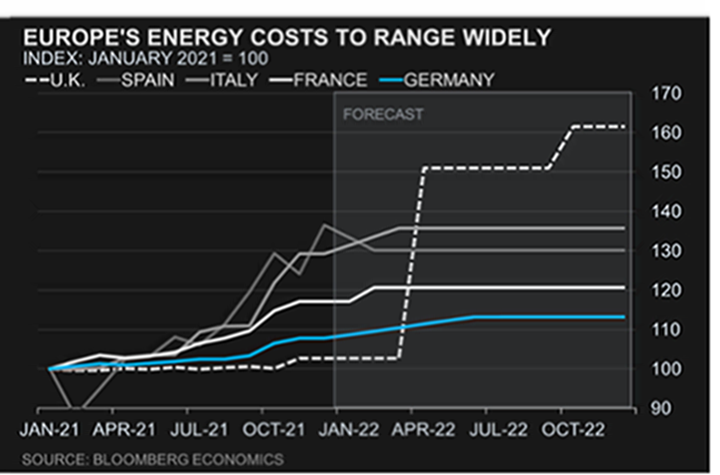

Para las cinco principales economías de Europa los costes energéticos de las familias del IPC se mantendrán sin cambios según Bloombegr Economics que no esperan una caída en los próximos meses, incluso prevén que en Reino Unido suban un 50%. Este análisis refleja cómo la región está afrontando el conflicto gasista de Rusia.

Según los analistas de Julius Bär la rotación del growth al value, aunque intensa, debería ser breve. Creen que la inflación está tocando máximo y que, como muestran los últimos datos de ventas minoristas, el “boom” de consumo ha pasado ya en Estados Unidos una vez dejan de sentirse los efectos de las fuertes paquetes de estímulo fiscal. A medida que esto ocurre, la presión sobre la Reserva Federal para subir tipos de interés disminuiría y mucho de lo que está poniendo en precio el mercado resultará excesivo. Para que continuase la rotación sería necesario que el tipo de interés a 10 años siguiera subiendo hasta niveles de 2.5%-3% y la estimación de Julius Bär a 12 meses es que se quede en el 2.05%.

Una vez que las economías son capaces de crecer sin necesidad de ayudas extraordinarias (estímulos cuantitativos) es necesario y deseable que se ponga en precio una normalización de las curvas de tipos de interés (subidas de los plazos largos de las curvas de tipos de interés). Dicha normalización ya ha ocurrido en gran medida y, por tanto, la rotación debería perder fuerza. Julius Bär cree que la parte del “value” que más se beneficia de la normalización de las curvas de tipos de interés serán los sectores financieros, pequeñas compañías y por países Italia y Francia. Piensan que las materias primas ya han visto máximos de ciclo y son algo negativos con el sector.

La menor liquidez en el mercado, provocada por la disminución del ritmo de las compras por parte de los Bancos Centrales, siempre iba a traer más volatilidad.

VALUE (EUROPE) / STOXX 600

MSCI EUROPE GROWTH / MSCI EUROPE VALUE

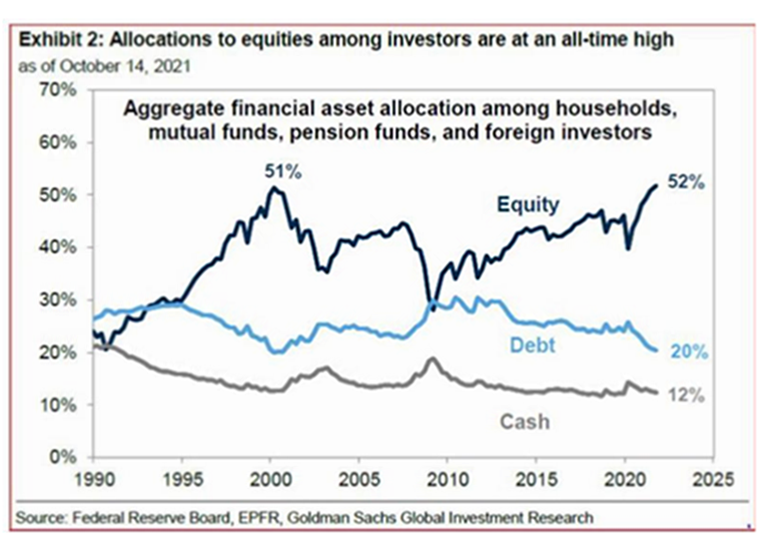

Muy interesante el informe semanal de flujos de Kepler Chevreux, pese al movimiento de tipos reales sigue entrando dinero en Renta Variable (+20 billones de dólares) especialmente en mercados emergentes (+$6,8 billones, +$5,4bn en CHINA EQUITY ETFs y +1,4bn en Emerging Markets ETFs). Desde Agosto hemos tenido flujos de entrada (compras) en Bolsas emergentes en todas las semanas salvo una (agregado desde Agosto +63 billones de dólares!!). En Europa empieza entra dinero (+$1,7 billones, veremos si es tendencia en las próximas semanas) y en Japón sale dinero (-$280 millones) por quinta semana consecutiva.

Una señal de complacencia en el mercado es que el índice Bull-Bears (Alcistas frente a bajistas) está cerca de mínimos del año. Puede ser uno de los motivos de las correcciones de las Bolsas americanas.

AAII Bulls – Bears

Los fondos cambian tecnología y liquidez por banca y ‘commodities’ según un informe de Bank of America Merrill Lynch.

Los inversores huyen de las tecnológicas y apuestan por carteras de inversión de mucho mayor riesgo. La apuesta de los grandes gestores de fondos en valores tecnológicos está en mínimos desde 2008, según muestra la última encuesta a gestores de fondos, elaborada por Bank of America.

En el último mes, los grandes inversores han rebajado el nivel de liquidez en cartera. Aunque lo cierto es que el recorte ha sido ligero, y sigue moviéndose en niveles altos, han aprovechado para elevar su exposición a sectores muy cíclicos.

La liquidez está yendo hacia las bolsas y, sobre todo, hacia las materias primas. De hecho, la inversión en commodities está en máximos históricos. Y los inversores profesionales no estaban tan sobreponderados en renta variable respecto a renta fija desde febrero de 2011.

La rotación no es nueva. Y lleva produciéndose desde hace meses, pero en enero se ha intensificado. Por temáticas, los gestores se mueven de todo lo defensivo hacia el riesgo. Según Bank of America, van de las tecnológicas a los bancos. Del crédito a las materias primas. Del growth al value.

La razón es sencilla de explicar. La deuda, los mercados emergentes y la tecnología son los activos que se pueden ver más perjudicados por las subidas de tipos. Y la política monetaria es el gran motor de acción de los grandes inversores este mes.

Los gestores están preparando la cartera para más subidas de tipos en Estados Unidos de las que preveían hace tan solo un mes. Mientras que a finales de 2021, los inversores esperaban dos subidas del precio del dinero durante este año, la última encuesta sugiere, como hemos comentado antes, que ahora esperan que la Reserva Federal mueva los tipos hasta en tres ocasiones durante 2022 (el mayor número desde 2018). Incluso se ha disparado el número de gestores que cree que podrían producirse hasta cuatro alzas de tipos durante este año (ha pasado desde el 3%, hasta el 20%).

Las previsiones sobre las decisiones de la Fed han rebajado el miedo de los grandes inversores ante el repunte de la inflación. La preocupación persiste, pero ahora, creen que la reacción de la Fed será suficiente. Así, la mitad de los inversores profesionales internaciones cree que el alza de los precios está cerca de su máximo y el IPC, preparado para moderar su alza y comenzar a caer.

Las perspectivas sobre el crecimiento de la economía global se habían enfriado en los últimos meses, sobre todo en diciembre con la aparición de una nueva variante de coronavirus, Ómicron.

Pero en solo unas semanas, la confianza sobre una mejora de las economías también ha repuntado. Según la encuesta de Bank of America, la mayoría de los gestores confía en un crecimiento estable para los próximos 12 meses, mientras que ahora tan sólo el 7% ve posible una recesión en este tiempo.

Europa sigue siendo la región favorita de los gestores. Y la Bolsa europea, de los inversores. El porcentaje de gestores que cree que el rally de las Bolsas europeas se extenderá hasta el cuarto trimestre del año crece desde el 28% el mes pasado, hasta el 39%.

Dentro de Europa, Alemania se sitúa como el destino preferido para inversores, un 22% de ellos apuesta por este mercado. España es el segundo país más infraponderado, tras Suiza.

Importante esta semana:

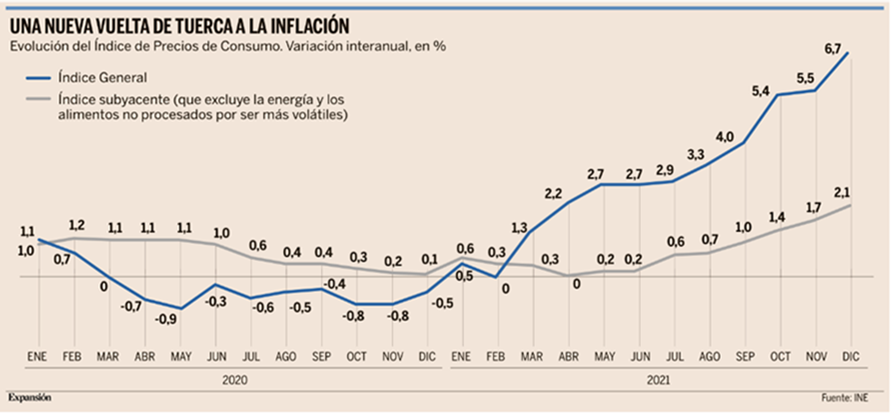

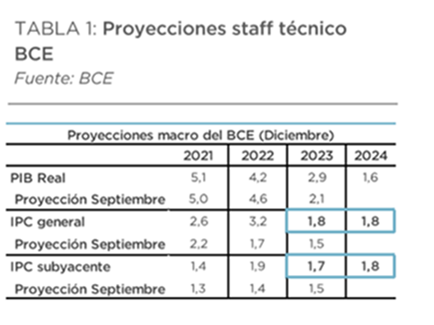

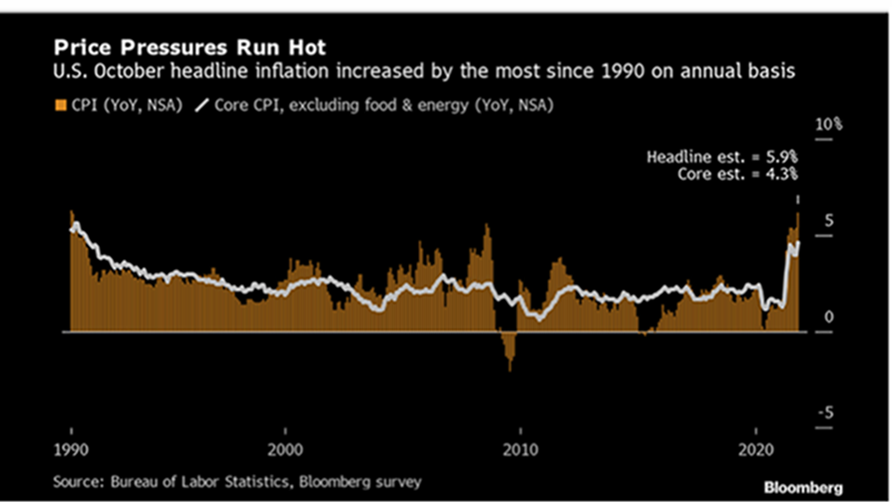

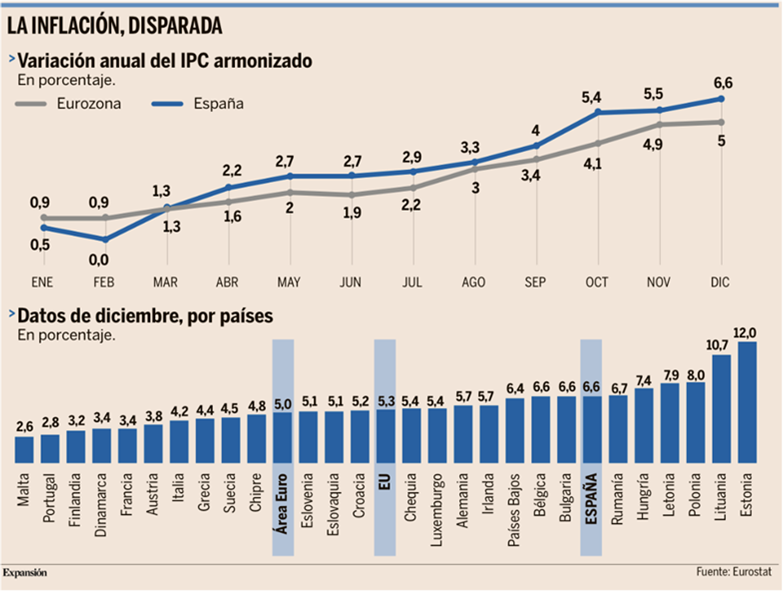

Ayer se publicó el dato de inflación de la Eurozona de Diciembre que demostraron que los precios en Europa suben un 5% anual.

Hace poco más de un año, los grandes analistas apostaban por una fuerte recuperación de la economía europea, apuntalada por la liberación del ahorro embalsado durante el confinamiento, la retirada de restricciones a la actividad y las políticas expansivas. Sin embargo, no se contaba con que la puesta en marcha de programas similares de forma simultánea en todo el mundo disparara el apetito por unas materias primas y unos componentes cuya oferta está reaccionando más lentamente, provocando cuellos de botella en la fabricación de todo tipo de productos y la subida de los precios de la luz y de cada vez más, bienes y servicios. Todo ello ha llevado a que la inflación en la eurozona escale hasta el 5% anual en diciembre, comiéndose gran parte del crecimiento económico y poniendo, además, en un brete al Banco Central Europeo (BCE), que se puede ver obligado a cerrar el grifo monetario en un momento que podría ser muy peligroso para los países y empresas más endeudados.

El Índice de Precios de Consumo en la eurozona subió una décima en diciembre, hasta el 5%, tres puntos por encima del objetivo fijado por el Banco Central Europeo (BCE) para la estabilidad de precios y 3,6 puntos más que las previsiones realizadas hace un año por la Comisión Europea. Y estos 3,6 puntos extra suponen un golpe directo al crecimiento del PIB, porque la subida de precios resta cerca de 220.000 millones de euros al consumo en toda la eurozona. Y el impacto puede ser mayor en determinados países donde el incremento de los precios es más elevado, como es el caso de Estonia (12%), Lituania (10,7%), Polonia (8%), Letonia (7,9%), Hungría (7,4%), Rumanía (6,7%), España, Bulgaria o Bélgica (6,6%). Y, aunque la subida de los precios de la energía ha sido determinante en este incremento (con un alza del 25,9%), esta subida de los costes se ha ido filtrando hacia otros productos, como es el caso de los alimentos frescos (que se encarecen un 4,7%) y los bienes industriales (2,9%). Esto hace que las subidas de precios tengan mayores probabilidades de proyectarse en el futuro durante más tiempo, lo que a su vez puede tensar las negociaciones salariales y llevar a efectos inflacionarios de segunda ronda. Y eso, a su vez, pone una presión añadida para que el BCE cierre el grifo de la política monetaria, lo que podría ser letal para los países más endeudados, como es el caso de España, donde la deuda pública supera el 120% del PIB, y, por extensión para las empresas nacionales.

Desde el Banco Central Europeo ayer se publicaron las actas de la reunión de diciembre que no descartaron una inflación más alta durante más tiempo, pero mostraron dudas por un endurecimiento de las condiciones monetarias antes de tiempo. En este sentido, Lagarde justificó una respuesta más pausada que la Fed por la menor recuperación y una inflación sensiblemente más débil que de momento no se está trasladando a salarios

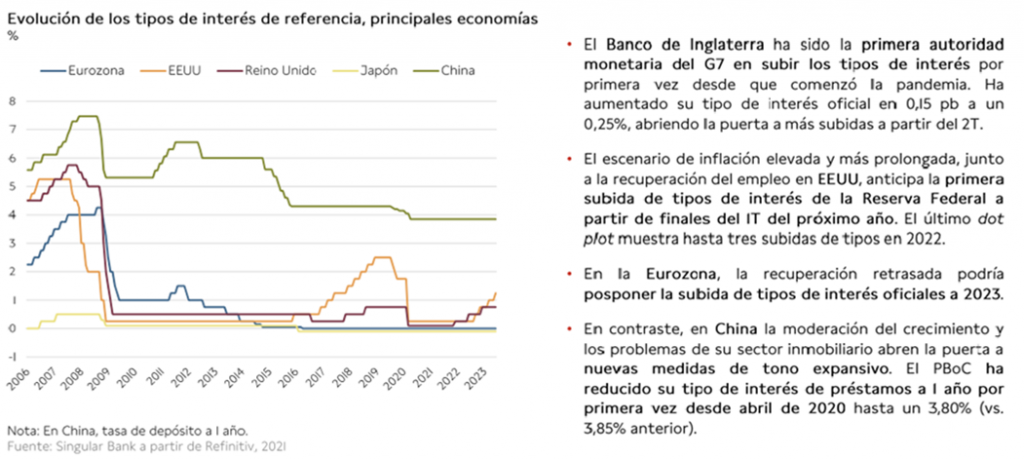

El banco central chino ha movido bajó tipos ayer por segunda vez en enero, mientras que el mercado especula, como he comentado, con cuatro subidas de tipos en Estados Unidos para este año siendo la primera subida en el mes de marzo, inmediatamente después de la eliminación del programa de compras. Debido a la laxitud del banco central chino las bolsas asiáticas ha subido esta semana con fuerza, por la pausa en las recientes ventas de deuda soberana y ante las señales positivas desde China para suavizar las dificultades de liquidez en el sector constructor e inmobiliario del país. En concreto el Banco Popular de China ha anunciado un nuevo recorte de tipos, esta vez el tipo preferente de los préstamos a cinco años que se reduce por primera vez desde abril de 2020.

En Estados Unidos, la tecnología y el sector financiero están penalizando en este comienzo de año a los índices bursátiles americanos. El sector tecnológico sigue reajustando sus valoraciones ante el movimiento de los tipos a largo plazo, algo que aprovechó este martes Microsoft para anunciar un movimiento corporativo importante. Anunció un acuerdo para la compra del estudio Activision Blizzard por 68.700 millones de dólares (aprox. 3,1% de la capitalización bursátil del grupo), en la que se considera como una operación récord dentro del sector tecnológico, superando los 67.000 millones del acuerdo de compra de Dell sobre EMC en 2016. Con la compra de Activision Blizzard, dueña de franquicias tan conocidas como Candy Crush, World of Warcraft o Call of Duty, Microsoft se convierte en el tercer mayor grupo mundial de videojuegos por ingresos, sólo superada por la china Tencent y la japonesa Sony. Según los términos de la operación, Microsoft pagará 95$/acción, en metálico, que en la práctica supone una prima del 45% con respecto al cierre de la cotización de Activision la semana pasada. Los títulos de Activision habían caído un 30% desde julio, y ayer Microsoft se dejaba un 2,4% al cierre del martes.

También a comienzo de la semana tuvimos los resultados de Goldman Sachs (cayó un 7%) que decepcionaron las expectativas del mercado. Por un lado disminuyeron en el 4T21 sus ingresos por comisiones de trading en un 15% con respecto al cuarto trimestre de 2020 y por otro lado, al igual que en JP Morgan, se ha visto un notable aumento de los gastos operacionales ocasionado principalmente por el aumento en los costes laborales.

El CEO de Pfizer predijo que esta será la última ola del virus «con tantas restricciones». El ejecutivo cree que el virus permanecerá durante muchos años, aunque «gracias a las herramientas creadas por la ciencia, esta será la última ola del virus con tantas restricciones». También ha asegurado que la nueva vacuna contra Ómicron estará lista en tres meses, además de calificar de insuficientes dos dosis de la vacuna para contener la nueva variante.

En Europa el martes se publicó el indicador ZEW alemán. El componente de expectativas del Zew alemán experimentó en el mes de Enero un fuerte repunte al alza superando con creces las expectativas del consenso (51,7 vs 32,0 estimado) y alcanzando un máximo desde Julio del 2021. Por economías, en lo que a la zona euro se refiere, la visión futura volvió a mejorar por tercer mes consecutivo, aunque en esta ocasión lo hizo experimentando un fuerte repunte (de 26,8 a 49,4). Este mayor optimismo se refleja la esperanza de los inversores de ver una fuerte recuperación de la actividad una vez pase la ola actual de infecciones por Covid-19, que se espera suceda antes de verano.

Fuente: Dunas Capital.

También en Alemania, el miércoles, se publicó el dato final de inflación de diciembre que confirmó el fuerte repunte del crecimiento de los precios en la parte final del año pasado. En concreto, el dato final no trajo sorpresas al situarse el crecimiento del IPC en el +5,3% interanual, situándose una décima por encima del mes previo y en su mayor ritmo de crecimiento desde el inicio de la década de los 90.

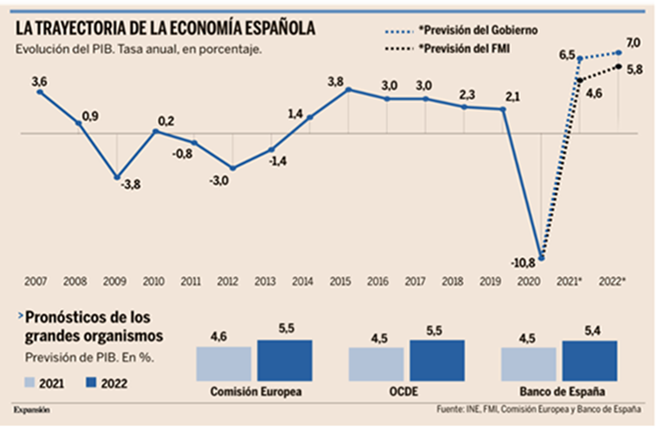

En España la Airef rebajó al 5,1% y al 5,9% su previsión de PIB para 2021 y 2022 frente al 5,5% y 6,3% que estimó a finales de octubre.

En su revisión de la situación de España, Moody’s menciona que tendrán en cuenta «si las autoridades españolas se muestran incapaces de hacer un uso eficaz y pleno de los fondos europeos», añadiendo presión a la baja en el rating en caso de que esto no fuese así. Otro riesgo para la economía española es la previsión de crecimiento del PIB a medio plazo, que en caso de menguar afectaría negativamente al endeudamiento público. Para mejorar el rating, la agencia hace referencia a la necesidad de un enfoque renovado en las reformas estructurales, especialmente en materia laboral y en pensiones.

El Banco de Japón mantiene su política monetaria ultra expansiva, en línea con lo esperado (tipo repo -0,10% y objetivo TIR 10 años del 0%), ante una inflación aún muy lejana a su objetivo, en clara contraposición a lo que ocurre en EEUU o Eurozona.

En China se publicó esta semana la producción industrial del mes de diciembre, anual, superando lo estimado y alcanzando el +4,3% (+3,7% esperado por el mercado y +3,8% anterior), por lo contrario, las ventas minoristas de este mismo mes en términos anuales, han resultado menores de lo que se esperaba (+1,7% frente al +3,8% estimado y +3,9% anterior). También se han podido conocer el PIB anual 2021 +8,1% (vs +8% esperado) y trimestral 4T21 +1,6% (vs +1,2% esperado), siendo ambos mejores de lo esperado.

Esta semana PwC publicaba un informe que siempre suele publicar a comienzo de año en el que se pone de manifiesto que los CEO mundiales confían en el despegue económico en 2022 pese a Ómicron.

La explosión de contagios provocada por Ómicron, sin precedentes desde el inicio de la pandemia, ha sembrado dudas sobre la actividad a corto plazo, pero no ha logrado truncar el optimismo de los agentes económicos en el medio y largo plazo. Creen que la sexta ola será un bache temporal para la economía y no hará descarrilar la recuperación. Un sentimiento que parecen compartir los primeros espadas de compañías de todo el mundo. El 77% de los CEO mundiales (presidentes y consejeros delegados) prevé “una mejora de la coyuntura internacional en los próximos 12 meses” frente al 15% que teme un empeoramiento, un punto más que en 2021 y 55 por encima de 2020, cuando más de la mitad de los primeros ejecutivos descontaban el desplome de la economía ese año. Así lo reflejan los resultados de la 25 Encuesta Mundial de CEO publicada ayer por PwC, que recoge las opiniones de 4.446 máximos ejecutivos de 89 países, entre ellos España,y que sitúa la confianza de los CEO en la economía mundial en máximos de la última década.

El sondeo, cuya presentación se hacía coincidir tradicionalmente con el Foro Mundial de Davos, cuya celebración en formato presencial se ha pospuesto precisamente por la pandemia, aunque a cambio se han organizado una serie de videoconferencias y debates virtuales, muestra que los primeros ejecutivos españoles figuran entre los más optimistas. El 85% confía en que la marcha de la economía sea más favorable en los próximos doce meses, frente al 77% de la media mundial. Unas expectativas que superan en 4 puntos a las del año pasado y que se alimentan, en buena parte, del esperado efecto balsámico y regenerador de los fondos europeos, aunque los directivos españoles no esconden su inquietud por la opacidad y exceso de burocracia con que se afronta el proceso en España.

Aunque las perspectivas globales han mejorado, la brisa del optimismo no sopla, sin embargo, con la misma intensidad en todos los países. Así, mientras que el optimismo de los CEO de Reino Unido, Francia, España, Italia, Japón o India ha crecido respecto al año pasado, el de países como EEUU, Alemania, China o Brasil se ha desinflado. La causa, según PwC, hay que buscarla en el ciclo económico y en las asimetrías en la fase de recuperación. Esto es, potencias como EEUU y China “fueron las primeras que rebotaron después de la irrupción de la pandemia y ahora están experimentando en mayor medida los efectos del incremento de la inflación, el recalentamiento de sus mercados inmobiliarios, los problemas en las cadenas de suministro y, especialmente, la escasez de trabajadores y de mano de obra”.

Junto a la pandemia, este cóctel envenenado de factores ha sido uno de los principales lastres en el proceso de reactivación de la economía global y, según todos los indicios, aún lo seguirá siendo en los próximos meses. El propio presidente chino, Xi Jinping, citó el lunes desde la virtual Agenda Davos 2022 las disrupciones en las cadenas de suministro, el aumento de precio de las materias primas y lo ajustado del “abastecimiento energético” como los principales riesgos para la recuperación.

Pese a su optimismo en el futuro, los CEO mundiales son claramente conscientes del terreno pantanoso en que se mueve la economía en estos momentos. De hecho, sus respuestas muestran un amplio catálogo de amenazas para sus negocios en los próximos doce meses. Entre ellos sobresalen los ciberriesgos, cuestión en la que 49% de los directivos mundiales se ha mostrado muy preocupado o extremadamente preocupado (en el caso de los CEO españoles, el porcentaje se eleva al 62%), aunque la preocupación es mayor en sectores como el financiero.

La segunda gran inquietud a escala global siguen siendo los riesgos sanitarios, citados por el 48% de los directivos (el 45% de los españoles), y que inquietan especialmente a los directivos de empresas vinculadas al turismo. La tercera es la volatilidad macroeconómica, con el 43%, aunque este factor es la mayor preocupación para los primeros ejecutivos españoles, que la mencionan en el 69% de los casos. Un riesgo que vinculan con las posibles oscilaciones del crecimiento del PIB, de la inflación y del desempleo, temores que se producen en un contexto en el que tanto los avances de crecimiento oficiales como las previsiones de los principales organismos nacionales e internacionales sobre España se han visto ajustadas en varias ocasiones.

A estos desafíos se suman el cambio climático, citado por el 33% de los directivos globales y por el 53% de los españoles; los conflictos geopolíticos, mencionados por el 32% (el 43% de los españoles) y la desigualdad social (18% global versus el 45% de los CEO nacionales).

El gobernador del Banco de España, Pablo Hernández de Cos, insistió ayer en que el actual episodio inflacionista tiene un “componente transitorio” que “se irá diluyendo” a lo largo del año, aunque admitió que en España el IPC todavía se mantendrá en tasas “relativamente elevadas” durante el primer semestre del año, antes de ir reduciéndose a lo largo del ejercicio hasta acabar “incluso por debajo del 2%”. Eso sí, el Banco de España prevé que la tasa media de inflación este año escale hasta el 3,7%, precisamente por esas mayores presiones en la primera mitad del ejercicio. En este escenario de amenaza persistente pero pasajera, Hernández de Cos insistió ayer en la necesidad de un pacto de rentas para evitar una “espiral viciosa” de incremento de márgenes, precios y salarios, que “se retroalimenta” y que generaría pérdidas de competitividad y de empleo. Son los temidos efectos de segunda ronda. No es la primera vez que el gobernador del Banco de España pide repartir la pérdida que supone una inflación disparada, aunque sea temporalmente. Semanas atrás ya propuso un pacto en el que, “por una parte, márgenes empresariales, por otra parte, salarios, y una parte cubierta con déficit público para ayudar a los más vulnerables”, permita afrontar la inflación para que no se acabe generando un problema estructural. De momento, la sangre no ha llegado al río y, como reconoció ayer el propio supervisor, se observa una moderación en los salarios. De hecho, las subidas de sueldo pactadas en convenio hasta diciembre pasado rondaban de media el 1,47%, frente al 6,5% con que cerró el IPC ese mes (6,6% en tasa armonizada y el 3,1% en tasa media anual), mientras que solo el 15,6% de los convenios rubricados contaba con cláusula de garantía salarial. Sin embargo, la presión de los sindicatos para renovar la negociación colectiva y acometer alzas salariales que mitiguen la pérdida de poder adquisitivo de los trabajadores es cada vez mayor. La reforma laboral pactada entre el Gobierno y los agentes sociales, cuyo futura aprobación por el Congreso sigue siendo muy incierta, abre la puerta a esas subidas, ya que otorga primacía a los convenios sectoriales en la negociación de sueldos. Junto a la dinámica márgenes-salarios y cómo ésta puede acabar afectando al IPC, el otro gran riesgo que Hernández de Cos atisba son los precios energéticos, en tanto que buena parte de la actual escalada tiene su origen en las tensiones geopolíticas y en la dependencia de parte de Europa del gas ruso.

MELIÁ HOTELS (Tenemos una exposición en la SICAV del 3,06%):

El fin de semana pasada El Economista publicó una entrevista a Gabriel Escarrer (CEO) en la que destacaron los siguientes puntos:

- Recuperación ingresos: a pesar del entrono inflacionista, esperan mejorar márgenes en 2022 frente a 2019 (EBITDA 2019 26,6%) aunque no dan fechas concretas ni especifican la mejora. Detrás de ello estaría sobre todo la digitalización de la compañía, con un alto peso de las ventas a través de melia.com que permite no solo reducir la cifra de comisiones, sino que también ayuda a conocer al cliente lo que permite subir la tarifa promedio. El consenso de analistas espera un margen del 27,8% en 2024.

- Beneficio neto positivo en 2022: Gabriel Escarrer está convencido de que en 2022 Meliá alcanzará beneficio neto positivo, aunque la previsión del consenso sigue siendo de perdidas (-11,5 millones de euros).

- Venta de activos: esperan realizar una nueva operación similar a la realizada a mediados de 2021 para reducir deuda. La operación rondaría los 200 millones de euros y Meliá se quedaría con una participación minoritaria de la sociedad resultante de la venta (20% del capital). Esperan poder anunciarla en el 2T22.

- Dividendo: no repartirán dividendos hasta que las ratios de deuda vuelvan a los niveles de 2019 (< 2x DFN/EBITDA excl. IFRS 16).

Visión de mercado en 2022: un contexto de política monetaria cambiante. William Davies, Global CIO Columbia Threadneedle.

Se espera que la situación de la inflación y la cadena de suministro disminuyan a medida que avance el año. Por su parte la reapertura del comercio presentará oportunidades concretas. La transición de las economías hacia la recuperación tras el inicio de la pandemia conllevará cambios y desafíos. Sin una política monetaria acomodaticia que respalde los precios de los activos en general, los inversores deberán ser más selectivos para encontrar oportunidades de calidad.

- El telón de fondo monetario y fiscal cambia

Los tipos de interés han sido históricamente bajos durante más de una década, amortiguados por la avalancha de estímulos monetarios introducidos tras la crisis financiera mundial. En 2022, esperamos que esto cambie. A medida que avanzamos hacia la recuperación económica tras la pandemia de COVID-19, el nuevo año estará marcado por una inversión de la política monetaria: El apoyo a la crisis, el estímulo y el gasto sustituidos por la recuperación, la reparación, la reducción del estímulo fiscal y la vuelta a la «normalidad». El compromiso político será clave, sobre todo en Estados Unidos, a medida que los gobiernos aborden la transición. A medida que se retira el apoyo a los precios de los activos, la gestión activa -descubrir empresas con las características duraderas que les ayudarán a sortear la volatilidad- será esencial para el éxito en 2022.

- Inflación: No hay tiempo para el pánico

La inflación transitoria está durando más de lo previsto, pero creemos que la inflación se moderará hasta 2022.

Una de las razones por las que creemos que la inflación caerá durante este año son las mejoras en la cadena de suministro. Independientemente de que se crea que el COVID u otros factores estructurales y políticos (en Europa especialmente) son los culpables, muchos de nosotros subestimamos el grado en que la cadena de suministro afectaría al contexto empresarial. Creemos que los vientos en contra de la cadena de suministro seguirán siendo menos dominantes en 2022, pero puede que sea hacia la última mitad del año cuando se sientan los impactos positivos.

- La calidad saldrá a flote

Hemos visto una buena recuperación de los beneficios este año, un reflejo de la gestión relativamente sólida de los balances por parte de las empresas, con un control más estricto de los costes y una fuerte disciplina en torno a los dividendos y la recompra de acciones. La reapertura del comercio y el repunte duradero de la demanda se han traducido en un aumento de los flujos de caja, que han impulsado la caja de las empresas, dándoles las herramientas para reducir el apalancamiento. Pero teniendo en cuenta esos cuellos de botella en la cadena de suministro y la persistencia de la inflación, será más difícil que las empresas superen las previsiones de la forma en que lo han hecho en 2021. Al menos a corto plazo.

Para las empresas, prevemos que el año 2022 será una vuelta al ciclo de decepción de los beneficios frente a las sorpresas positivas. En ciclos anteriores, cuando la curva de rendimientos se ha aplanado, el impacto en la renta variable ha mostrado que los inversores buscaban empresas de calidad que pudieran sobrevivir a cualquier movimiento de tipos inminente. Durante 2021, hemos visto cómo la curva de rendimiento se empinaba, se aplanaba y volvió a subir a final de año. Y eso ha llevado a un escenario más mixto en términos de lo que está descontando el mercado. No creemos que esto cambie a corto plazo, pero algunas áreas que han tenido un rendimiento superior recientemente podrían sufrir, como las compañías «meme», aquellas que se hacen populares entre los inversores minoristas a través de las plataformas de los medios sociales. Las empresas que nos gustan -negocios de calidad con balances sólidos y ventajas competitivas- tienen más posibilidades de capear la volatilidad.

- A nivel regional

Muchos inversores se han alejado de China este año a causa de su publicitada represión reglamentaria, junto con un mercado inmobiliario desequilibrado. Reconocemos la preocupación por la regulación, los brotes de COVID, el entorno extremo que afecta a la producción de alimentos y al transporte, y la ralentización del crecimiento. Pero China se recuperó primero del COVID y lo hizo con un marco normativo más estricto que el de otras regiones. Aunque el crecimiento del país es una gran preocupación, aumenta la probabilidad de que las autoridades chinas proporcionen estímulos en 2022. Hay oportunidades en China (y en el resto del universo de los mercados emergentes), pero se requiere un análisis fundamental y un enfoque más de stock picking

En Japón, el Primer Ministro Fumio Kishida no representa un catalizador positivo como lo fue Shinzo Abe. Sin este activo político y la expectativa de un cambio significativo, Japón se ha convertido en una región menos interesante para los inversores, a pesar de las mejoras en las cadenas de suministro que ayudarán a la naturaleza industrial del país. Dicho esto, los inversores de gestión activa no están desprovistos de oportunidades y hay más oportunidades en el mercado japonés de la que se le atribuye, sobre todo en los sectores tecnológico y de servicios. Este último es inusual teniendo en cuenta el COVID, pero hay iniciativas en curso diseñadas para mejorar la productividad que están favorecen a nuevas oportunidades.

En cuanto a Europa, esperamos un fuerte crecimiento, aunque con la posibilidad de que se produzcan retrasos en la cadena de suministro, ya evidentes en la falta de camioneros y la reducción de la mano de obra. Estos factores conducirán probablemente a una inflación más alta de lo previsto. También hay un tema de cambio en la región: Angela Merkel, en Alemania, sigue teniendo una fuerte presencia, pero se ha retirado. Una Alemania dirigida por Olaf Scholz, del Partido Socialista Democrático, junto con los Verdes y el Partido Federal Democrático, podría ver más volatilidad. También habrá elecciones presidenciales en Francia en abril, y las elecciones francesas son notoriamente difíciles de predecir. Estos acontecimientos influirán en el mercado, pero es difícil estimar en qué medida.

- Un año de cambios 2022

Será un año de cambios. Llevamos un tiempo con un entorno de estímulos fiscales y monetarios. Pero el cambio se avecina, por muy indeseado que sea, y nos enfrentamos a un mundo de recuperación económica en el que los mercados y los inversores deben considerar el impacto de la reducción del estímulo fiscal.

Buen fin de semana.