Ayer el índice americano S&P 500 cerró en un nuevo máximo histórico (4.549,79 puntos). Tesla publicó ayer unos resultados del tercer trimestre del año excelentes en un contexto de escasez en el abastecimiento de chips, han manejado bien los problemas en la cadena de suministro, han logrado producir al 95% de su capacidad, con un Beneficio Neto de 1,7 billones de dólares frente al 1,4 que esperaban los analistas. El objetivo de Tesla es vender 5 millones de coches en 2025 (2 millones en 2022), algo bastante ambicioso…

Del bueno momento que está viviendo el capital riesgo me ha llamado la atención un comentario muy positivo del presidente de Blackstone, después de publicar ayer resultados trimestrales con un beneficio récord, que me viene a través de Kepler. Debido a las pocas alternativas de inversión que están encontrándose en el mercado los inversores cada vez le dan más peso a inversiones alternativas como el capital riesgo:

Del Chairman de Blackstone ayer… “Looking forward, we have more avenues for growth than ever before, and I believe we are in the early stages of a long-term acceleration of our business. Today, Blackstone reported the best results in our 36-year history. Earnings increased dramatically, and all of our key financial and capital metrics reached record or near-record levels. Most importantly, we continue to deliver outstanding investment performance for our limited partners, with the third quarter capping our best twelve-month period for fund appreciation” https://www.blackstone.com/wp-content/uploads/sites/2/2021/10/Blackstone3Q21EarningsPressRelease.pdf

Hoy hay bastante tranquilidad en los mercados de que esta madrugada se publicasen uno buenos datos de PMI de octubre en Japón, que muestran aceleración tanto en manufacturas como en servicios, además anoche conocimos cómo Evergrande ha evitado la quiebra, de momento,tras hacer frente al pago que vencía este fin de semana y gana tiempo. Evergrande pagó un cupón in extremis y se libra del default de momento. El pago de 83,5 millones de dólares se ha hecho finalmente a tiempo dentro de los 30 días de gracia que hubiesen expirado mañana. La compañía parece muy comprometida a satisfacer sus obligaciones en dólares y activa todas sus vías para la obtención de fondos que de momento no implican a las autoridades Chinas.

Esta mañana se han publicado los datos de PMI de Septiembre en Europa, bastante estables, han soprendido positivamente al mercado los PMIs Manufactureros (Zona Euro 58,5 Frente al 57,1 que esperaban los analistas)

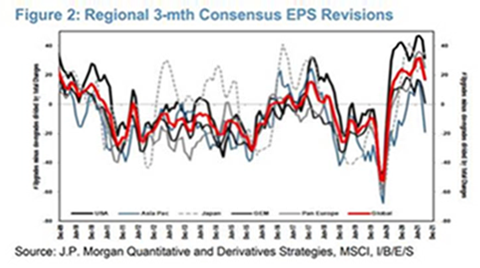

De las 53 empresas del S&P500 que han publicado estos días resultados del tercer trimestre del año, el 83% lo ha hecho mejor de lo esperado. Las revisiones de beneficios siguen siendo positivas a nivel global, pero el miedo viene a que cada vez son menores. El Bitcoin ha vuelto a máximos históricos, el 20 de Octubre alcanzó los 66.976,03$. La capitalización de las Criptodivisas ha alcanzado los 2,4 trillones de dólares!! En mi opinión en este sector el problema vendrá cuando le metan mano con regulación. En general se nota al mercado más tranquilo ahora, y el índice de volatilidad del S&P 500 (VIX) se ha ido a los niveles más bajos desde agosto, a pesar de que las sorpresas económicas están siendo negativas, la inflación sigue fuerte y las revisiones de beneficios cada vez son menos positivas. Pero, para los inversores institucionales, cuenta mucho estar desinvertido en Bolsa de cara a un Noviembre y Diciembre que estacionalmente suelen ser buenos.

El 70% de los inversores ya están esperando que la primera subidas de tipos de la Fed llegue en el 2022, el 22% ve la primara subida en el primer semestre, y un 48% en el segundo, con un 57% pensando que la inflación será solo un problema del año que viene, y otro 26% pensando que seguirá siendo un problema durante 2-3 años, y solo el 15% dicen no estar preocupados por la inflación. Sin embargo solo el 39% de los inversores espera que el bono a 10 años americano se vaya por encima del 2% el año que viene, y el 46% que se quedará en la zona 1,5-2% (que es muy curioso cuando hace un año el 55% de los inversores pensaban que se iría por encima del 2% en el 2021).

Al igual que en casi todas las economías los datos de inflación han ido repuntando en Reino Unido por los problemas de suministros y energéticos en un contexto de fuerte demanda tras la apertura post Covid19. Dichos problemas están lejos de solventares y la normalización en sectores de ocio y restauración apuntan a que la inflación todavía no habría tocado techo y que en todo caso se mantendrá alta hasta el segundo trimestre del 2022. A lo anterior se suma el repunte de salarios y el de los precios de la vivienda que ya se sitúan muy por encima de los niveles pre-pandemia y de su tendencia de largo plazo. Mientras, las expectativas de subidas de tipos de interés a 1 año habían ido repuntando gradualmente siguiendo la estela de la inflación pero el cambio de sesgo en el mensaje del Banco de Inglaterra (BOE) desde mediados de septiembre disparó las expectativas de alzas de tipos hasta descontar casi 4 subidas de 25 puntos básicos hasta mediados de 2022. En 2014 y 2017-2018 el mercado también reaccionó a las expectativas de subidas del Banco de Inglaterra descontando entre 25 y 50 puntos básicos de subidas en exceso.

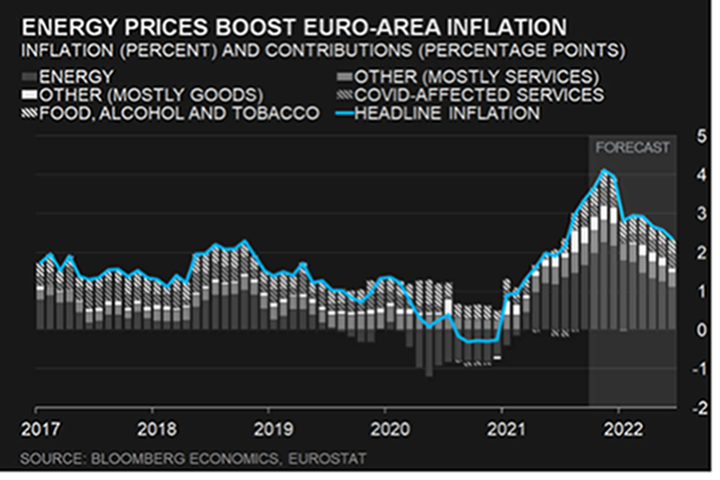

La reciente subida de los precios de la energía ha impulsado la inflación de la zona euro a los máximos de la última década. Mientras que este incremento de la inflación parece ser transitoria, o al menos eso dicen los analistas y los organismos oficiales, Bloomberg Economics sugiere que este incremento será el primero de muchos. La principal clave para que este incremento de los precios de la energía se vuelva a repetir es el “cambio climático” y los esfuerzos para corregirlo. El objetivo de emisiones cero que busca Europa seguirá presionando la inflación al alza.

A más corto plazo, los precios de la energía deberían irse moderando, tal y como señalaban esta semana en su informe semanal los analistas de Julius Bäer, por motivos estacionales y la respuesta de la oferta, y el sentimiento inversor parece haber tocado suelo a principios de mes. Así, Julius Bäer mejoraba su visión sobre sectores cíclicos.

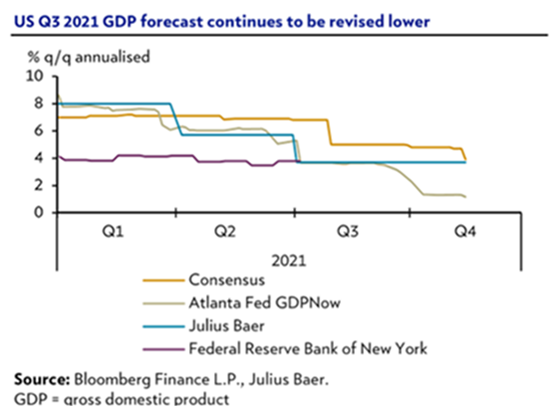

Perspectivas económicas de Estados Unidos, según Julius Bäer una inflación más alta de lo esperado en septiembre, junto con un menor crecimiento estimado para el tercer trimestre, parecerían empezar a dibujar un cuadro de estanflación. Sin embargo, es difícil justificar un estancamiento económico en Estados Unidos, dada lo robusto de la demanda y los elevado de las intenciones de contratación e inversión en capital fijo. El crecimiento se ha frenado debido a los cuellos de botella, no a la falta de demanda y la consecuencia directa es el mayor precio de los bienes y servicios cuya oferta es escasa. La expansión de la oferta en los próximos meses contendrá los precios y, por el momento, los salarios no suben más que la productividad y el crecimiento del crédito es moderado.

El crecimiento económico chino se desaceleró de manera importante en el tercer trimestre, lastrado por los rebrotes del virus, recortes de producción y energéticos y el desapalancamiento del sector inmobiliario. A excepción del Covid, la mayoría de estos factores se van a mantener en los próximos meses, por lo que Julius Bäer rebajaba esta semana nuestra expectativa de crecimiento al 7,7% este año y al 4,9% el que viene frente al 7,9% y 5% que esperaban anteriormente.

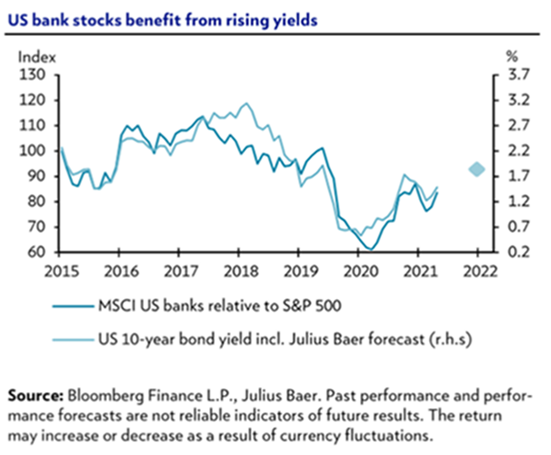

Todos los grandes bancos americanos han presentado resultados del tercer trimestre del año mejores de lo esperado gracias a la liberación de provisiones, fortaleza en el negocio de trading en renta variable y asesoramiento, y la estabilización en el margen de intereses.

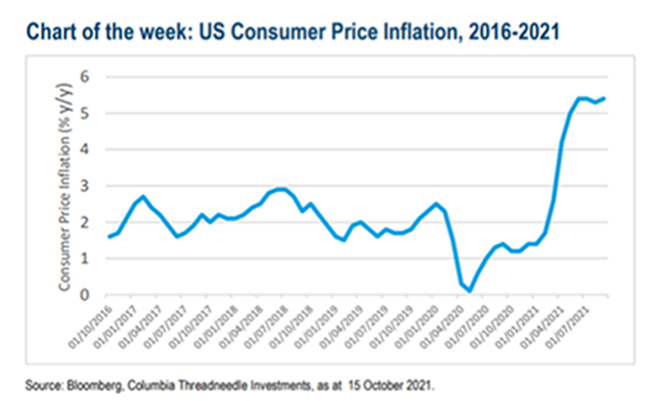

El IPC estadounidense registró una nueva aceleración en el mes de septiembre, pasando desde el 5.3% hasta el 5.4% interanual, con un mantenimiento del índice subyacente en el 4.0%.

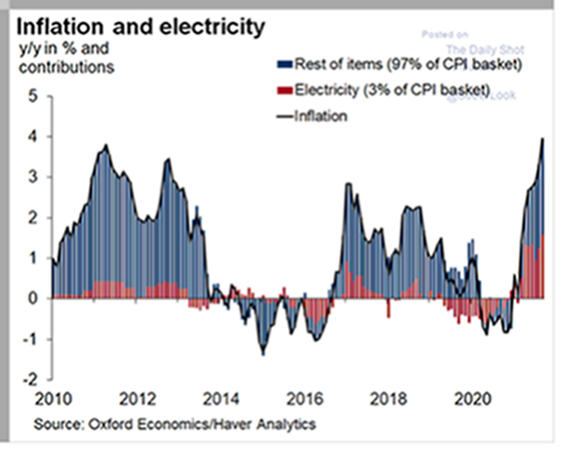

Como suele pasar en este tipo de situaciones, la diferencia entre ambas referencias pone de manifesto la relevancia de los precios de la energía en el repunte del dato general, aunque también enmascara otro tipo de tendencias que son sumamente importantes.

De hecho, más allá de los movimientos algo más discretos que se plantearon en la publicación de la semana pasada, un análisis en mayor detalle de la referencia evidencia que los riesgos inflacionistas a medio plazo se han visto incrementados respecto a anteriores publicaciones. Y es que, aunque algunas partidas han empezado a corregir la inercia alcista que había acumulado a lo largo de los últimos meses, otras, que además tienen un mayor carácter estructural, han contabilizado repuntes de bastante relevancia.

En cuanto a partidas que minoran las presiones inflacionistas, nos encontramos con elementos como el precio de los coches de alquiler (-2.9%), los vehículos usados (-0.7%), hoteles (-0.6%) o billetes de avión (-6.4%), los cuales, tras haber contabilizado importantes repuntes en meses anteriores como consecuencia de la reapertura de la economía estadounidense tras la pandemia, han empezado a experimentar correcciones ya en el mes de agosto, continuando con ese proceso en septiembre. Ello trasladaría una señal de inicio de la normalización, algo que no deja de ser favorable.

En el lado negativo tendríamos que destacar la evolución reciente de los componentes que han estado algo más al margen de la crisis sanitaria y, por lo tanto, no se han visto tan afectados por la volatilidad vinculada a la misma. En este sentido, podemos ver cómo el comportamiento de estas referencias ha estado marcado por una tracción al alza bastante clara a lo largo de los últimos meses, siendo la misma especialmente significativa en la última lectura de septiembre.

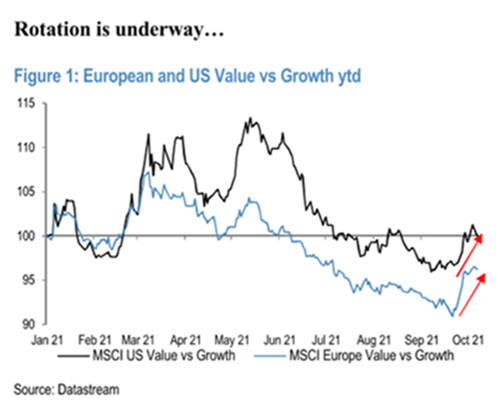

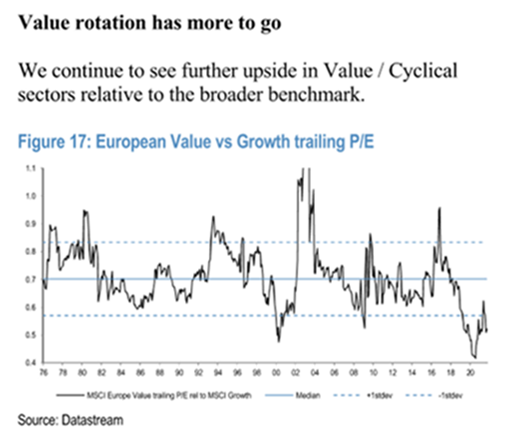

Esta semana JPMorgan publicó un informe de estrategia (The J.P. Morgan View Persisting inflation force supports market rotation) en el que los analistas esperan que la rotación hacia la gestión value continúe, tal y como rentabilidades de bonos soberanos e índices de sorpresa indican. Esta rotación también apoya su optimismo en mercados emergentes, sobre todo ahora que la ralentización china comienza a perder momentum, el dólar se va moderando y el gap de crecimiento, beneficios y vacunación frente a mercados desarrollados se va cerrando. Respecto a la situación de los países emergentes en este contexto de incrementos de inflación al final del mail adjunto un artículo de Ignacio de la Torre muy interesante.

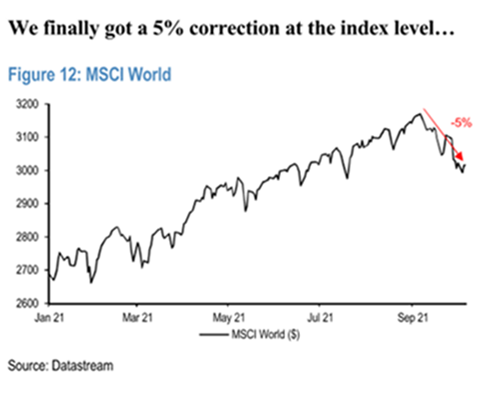

Según los estrategas de JPMorgan el mercado ya ha tenido una corrección de un 5% con lo que están positivos en Bolsa ya que se habría generado un retroceso suficiente para continuar con el proceso alcista.

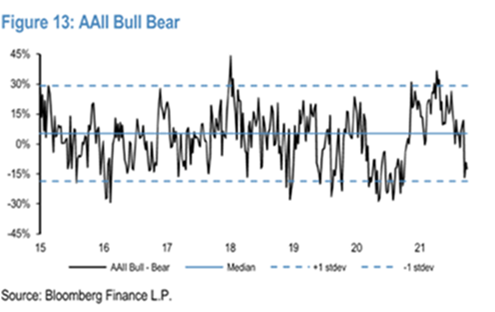

Además que los indicadores de sentimiento de mercado se encuentran en zonas en las que hay margen para que roten hacía visiones más optimistas. El indicador Bull Bear está en mínimos lo que supone un indicador contrarian que adelanta subidas fuertes de mercado.

JPMorgan espera que la temporada de beneficios dé algo de margen a los activos de riesgo durante las próximas semanas. Los analistas de JPMorgan creen que el movimiento de los bonos soberanos de la semana pasada es de carácter técnico y temporal, ya que ven la inflación alta en el futuro más cercano. Esta inflación está poniendo presión sobre los bancos centrales para que retiren los estímulos, no sólo porque la inflación este por encima de los objetivos sino porque esta inflación deprime aún más los tipos reales redoblando la apuesta de las políticas expansivas. Esta situación parece haber cogido a los bancos centrales a pie cambiado y hace que parezca que van por detrás de la curva de tipos, más aún de lo que lo parecía antes si cabe.

Importante esta semana:

En España una de cal y otra de arena esta semana:

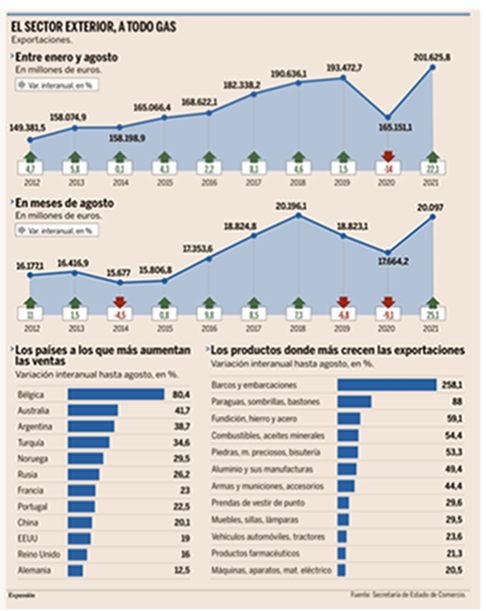

Las exportaciones en España alcanzaron un récord histórico hasta agosto.

Las exportaciones españolas van como un tiro, pero la recuperación es muy frágil y podría truncarse en cualquier momento. Las amenazas tienen nombre y apellidos: crisis de microchips y desabastecimiento, alza del petróleo e inflación.

Por ahora, España ya vende a otros países más que en 2019, y eso que ese año las exportaciones batieron su octavo récord consecutivo. Entre enero y agosto de 2021, España vendió 201.625 millones de euros, un 4% más que en 2019, que rebasa niveles prepandemia y marca un nuevo máximo histórico. La comparativa con 2020 es todavía más llamativa, con un aumento del 22%, aunque poco representativa, al tratarse de un año marcado por confinamientos, restricciones y parones de actividad.

Con 2021, las empresas españolas empezaron a beneficiarse de una economía mundial dopada por las inyecciones fiscales de los gobiernos, y de una demanda que salía en tromba del confinamiento. Esta recuperación se tradujo en un rebote en las exportaciones, pero el repunte ha sido todavía mayor en las importaciones, lo que quiere decir que España compra al exterior más de lo que vende. Hasta agosto, España importó 216.497 millones de euros, un 7% más de lo que exportó. Por eso, el déficit comercial aumentó hasta los 10.871 millones. El desequilibrio en la balanza comercial no se debe tanto a que la demanda española haya despegado con más fuerza que en otros países, sino a la enorme dependencia energética que tiene España del exterior, donde compra el 74% de la energía que suministra, según el INE. Si a la falta de recursos energéticos y a la poca eficiencia de los propios se le suma el encarecimiento de los precios del petróleo, el resultado es un déficit energético disparado un 41,6%, que llega a los 14.594,7 millones hasta agosto.

Pero los daños colaterales no acaban ahí. Este déficit energético se manifiesta en una escalada en los precios de la luz, mientras que el dopaje de las economías, los cuellos de botella en las cadenas de producción, el encarecimiento de las materias primas y el alto coste logístico están traduciéndose en una inflación previsiblemente transitoria, pero que no se sabe cuánto durará y si contagiará salarios u otros sectores.

De hecho, parte del repunte de las exportaciones es ficticio y se debe al empuje de la inflación. Las exportaciones incorporan la subida de precios de los productos, que fue del 5,7%, mientras que el valor de las importaciones aumentó un 6,7%. En volumen, sin embargo, no hay tanta diferencia respecto a 2019.

La realidad es que estas amenazas, que han ido brotando conforme avanzaba 2021, ya empiezan a traslucir en los datos de comercio. La falta de material está impidiendo que empresas manufactureras puedan responder plenamente a la rápida recuperación de la demanda, lo que podría lastrar el proceso de recuperación económica. Si las empresas sufren desabastecimiento, venden menos de lo que podrían, y también exportan menos. Los daños, por el momento, afectan a sectores clave como el automóvil, muy dependiente de unos microchips que escasean en el mercado, pero también a los que sufren de la falta de material y encarecimiento de las materias primas, como los juguetes. Como consecuencia, las exportaciones de maquinaria de automatización cayeron en agosto un 8,6% interanual, las de juguetes un 20,6%, las de coches un 25% y las de aeronaves un 55%.

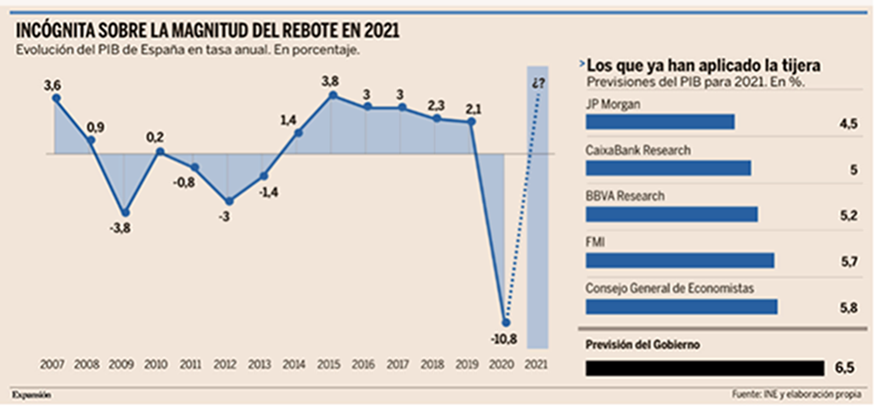

Esta semana ha seguido la cascada de revisiones a la baja en el crecimiento del PIB español de este año.

El Gobierno se queda cada vez más solo en su defensa de un cuadro macro y unas previsiones de crecimiento para 2021 que los expertos ven prácticamente irrealizables tras la drástica revisión a la baja efectuada por el INE en el alza del PIB del segundo trimestre (del 2,8% al 1,1%), que evidenció que la recuperación no estaba siendo tan robusta como se creía. Desde entonces, en una procesión lenta pero inexorable, los principales organismos económicos y casas de análisis han comenzado a revisar sus pronósticos para España, lo que se ha traducido en una sucesión de jarros de agua helada sobre las expectativas gubernamentales, aún aferradas a un alza del PIB del 6,5% este año y del 7% el que viene.

El último en aplicar la tijera ha sido BBVA Research, que este martes recortó hasta el 5,2% su estimación de crecimiento para este año, nada menos que 1,3 puntos respecto al 6,5% de su pronóstico anterior. Y eso a pesar de que calcula que la economía creció un 4% en el tercer trimestre, antes de volver a una prevista desaceleración en el cuarto. La cuchilla también afecta, y de forma aún más sensible, a la proyección para 2022, que la entidad financiera rebaja hasta el 5,5% en contraste con el 7% anterior. En otras palabras, la economía aún rebotará con fuerza este año y el que viene, pero no con la intensidad que se preveía hace solo unas semanas.

Las principales causas de este gran recorte, con el que BBVA se suma al que ya han efectuado el FMI, JPMorgan, CaixaBank o el Consejo General de Economistas, hay que buscarlas, según la entidad, en la debilidad de la inversión y en una contribución más negativa de lo que se esperaba del sector exterior, efectos que no ha podido compensar el “buen comportamiento del consumo de los hogares”. Otro de los frenos a la recuperación es el retraso en la ejecución de los fondos europeos, “que podría estar lastrando el crecimiento de la inversión”. El servicio de estudios de la entidad financiera calcula que ni siquiera se ejecutarán 10.000 millones de euros de los más de 27.000 millones anunciados por el Gobierno.

No son los únicos factores. De hecho, aunque el gran catalizador de la catarata de ajustes acometida en las últimas fechas ha sido la revisión a la baja del PIB del segundo trimestre, lo cierto es que los nuevos pronósticos reflejan la tormenta que desde hace meses venía cerniéndose sobre la economía y que ha terminado materializándose. El encarecimiento y la escasez de materias primas; los cuellos de botella en la producción y suministro de bienes esenciales; la crisis energética internacional más grave en varias décadas, y la fuerte subida de la inflación, que ha demostrado ser más persistente de lo que se preveía, han acabado lastrando la recuperación dentro y fuera de nuestras fronteras. BBVA Research señala que solo la escalada histórica de la luz en España ha restado 1,4 puntos a la previsión de PIB que hizo en julio para este año y ha arañado otras ocho décimas a la de 2022. A eso se añaden, además de la bajada vinculada a la revisión del INE, otros muchos factores que restan crecimiento, como el retraso en la ejecución de los fondos europeos, “los cuellos de botella” o la escalada del crudo, trabas que no desaparecerán de la noche a la mañana. De hecho, la OMC advirtió ayer de que los problemas en las cadenas de suministro globales pueden durar aún “varios meses”. Un rosario de lastres para la recuperación que, en el caso de España, solo se ven neutralizados parcialmente por las buenas expectativas que BBVA atribuye a la evolución del consumo, la productividad y el empleo.

BBVA Research ha sido el más reciente en enfriar la euforia gubernamental, pero no el primero ni tampoco será el último. Abrió la veda JPMorgan, firma que poco después de la revisión del INE redujo al 4,5% su pronóstico para España desde el 6,3% anterior, un súbito y drástico empeoramiento que representa la predicción más pesimista hasta la fecha. Pero el mayor baño de agua fría provino, por su peso como referente macroeconómico internacional, del FMI, que rebajó del 6,2% al 5,7% su pronóstico de crecimiento para España en 2021, aunque a cambio elevó al 6,4% el de 2022. A estos tijeretazosse añaden los de CaixaBank, que sitúa el alza del PIB en el 5% este año frente al 6,3% previo, y el del Consejo General de Economistas, que cifra el crecimiento en el 5,8% versus el 6,3% anterior. Y está por llegar el ajuste del Banco de España, que ya anunció que revisará sus estimaciones tras la rectificación del INE.

Son cifras muy alejadas de las que, contra viento y marea, aún defiende el equipo económico del Gobierno, capitaneado por Nadia Calviño, pese a que se han visto superadas por la realidad y erosionan la credibilidad de sus previsiones de ingresos, gastos, déficit y deuda. Si los nuevos pronósticos se cumplen, se alejaría hasta 2023 la recuperación de los niveles prepandemia, a pesar de que en el Plan Presupuestario remitido a Bruselas el Gobierno anticipa ese hito para 2022 y Nadia Calviño aseguraba hace poco antes de finales de este año se recuperaría “el nivel de actividad económica diaria y el empleo previos a la pandemia”. Paradójicamente, BBVA es más optimista que el Gobierno sobre el déficit público, que cree bajará al 7% este año frente al 8,4% previsto por el Ejecutivo, pero advierte de que “casi toda la recuperación proviene del impulso del gasto privado”.

Las noticias más relevantes del principio de semana se han centrado en el Reino Unido, el Bank of England, parece será el primero en subir los tipos, incluso antes de final de 2021, como he comentado al comienzo de mi email. El gobernador Andrew Bailey ha dicho que el banco tendrá que actuar para reducir la presión inflacionista. La curva de tipos británica reaccionaron poniéndose el 2 años a niveles de 0,75%, asimismo el bono a 10 años (Gilt)ha duplicado su rentabilidad en los últimos dos meses cotizando en la actualidad al 1,13%. En Europa, por el contrario el gobernador del Banco de Francia y miembro del Consejo del BCE , Francois Villeroy piensa que no hay razones para subidas de tipos durante el próximo año, la inflación volverá a los niveles anteriores en torno al 2%.

Gráfico Bono a 10 años Reino Unido últimos 12 meses.

El lunes se publicó el PIB del tercer trimestre del año en China donde se puso de manifiesto que la recuperación de la economía china ha ido perdiendo fuelle de forma progresiva desde principios de año. En el primer trimestre el rebote fue del 18,3%, en el segundo alcanzó el 7,9% y entre julio y septiembre la economía creció apenas un 4,9%, una décima menos de los que esperaban los analistas (5,00%).

Hay varios factores que han contribuido al enfriamiento de la recuperación, aunque destacan especialmente dos: la crisis energética, que ha obligado a muchas empresas del país a reducir su producción, y la onda expansiva que ha provocado en el potente sector inmobiliario del país la zozobra del gigante Evergrande, que acumula una deuda de 300.000 millones de dólares y se encuentra a un paso de la quiebra.

A corto plazo, hay poco margen para el optimismo. La crisis energética ha elevado el precio del carbón, que sirve de combustible al 60% de la industria del país asiático. El Gobierno chino ordenó a primeros de este mes a las mineras estatales que aumentaran la producción, pero los problemas climatológicos han entorpecido ese objetivo.

“El Gobierno chino está perdiendo la batalla para controlar el aumento del precio del carbón”, explica a Reuters Alex Whitworth, jefe de análisis de energías renovables en Asia Pacífico de la consultora Wood MacKenzie. “A pesar de los esfuerzos para aumentar la producción, lo cierto es que en septiembre se extrajo menos mineral a causa del clima, la seguridad y otros desafíos logísticos; ni tan siquiera China está siendo capaz de superar los problemas que ha generado el aumento de la demanda global de energía”.

Este frenazo se produce en un momento político delicado, con el presidente del país, Xi Jinping, embarcado en su ambicioso proyecto de búsqueda de la “prosperidad común”, que persigue un mejor reparto de la riqueza y la limitación de los ingresos “excesivamente elevados”.

Dentro de esa estrategia, una de las prioridades del líder chino consiste en reducir el apalancamiento del sector inmobiliario (ya bajo presión por la crisis de Evergrande ) lo que podría suponer un punto de giro en el modelo de crecimiento del país, basado en el endeudamiento.

Pese a todo, las instituciones internacionales siguen confiando en que China superará su meta de crecimiento para este año –según el Gobierno chino estará por encima del 6%– con el Fondo Monetario Internacional (FMI) anticipando una expansión del PIB del 8 % en 2021, al igual que el banco central chino.

Tanto ONE como la prensa oficial prefirieron centrarse en el acumulado de lo que va de año, un 9,8 % interanual. La institución aseguró que los principales indicadores se mantuvieron en un “rango razonable” y que la economía nacional “siguió retomando su desarrollo” a lo largo del año pese a un entorno “complejo y duro” tanto a nivel doméstico como internacional.

No obstante, aunque ONE subrayó que la tendencia general es “de recuperación” con pasos positivos, también alertó de que la reactivación económica “todavía es inestable y desigual”.

Siguiendo en China, el Banco Central (PBOC) dijo que los riesgos de Evergrande son «controlables», el banco prometió apoyo a los consumidores y la reanudación de la construcción. El PBOC también inyectó 500.000 millones de yuanes de liquidez en el sistema financiero para hacer frente a los préstamos que vencen.

El lunes hubo nuevos máximos que marcaba el precio del crudo, debido al anuncio de la OPEP+ de que estaban teniendo problemas para conseguir el objetivo de producción lo que provocó caídas en las compañías de aviación (-4,1% IAG, -2,7% Easy Jet, -1,9% Air France-KLM y Lufthansa).

En las últimas semanas estamos viendo una sucesión de jornadas de volatilidad en el sector de la aviación, tras confirmar la semana pasada la compañía Delta Airlines, que el aumento del coste del combustible, amenazaba con dilapidar sus incipientes beneficios tras la pandemia (+22% de subida del precio del queroseno desde el 30 de junio), en una espiral en la que la reanudación de los vuelos tras la pandemia no hace más que estimular la demanda de petróleo, contribuyendo con ello a los aumentos en el precio del crudo que estamos viendo.

Las subida del precio del petróleo, que llegaba a tocar los 83,8 dólares por barril el West Texas y 86 dólares por barril barril el Brent, abría también los miedos de una inflación alta durante más tiempo del previsto, y con ello veíamos más presiones en la deuda soberana estadunidense, con el bono a 2 años disparándose hasta el +0,43% y el 10 años superando ligeramente niveles de 1,60% de TIR.

Buen fin de semana