Los mayores precios de la energía le quitan velocidad a mercados como el DAX alemán que era el que mejor lo estaba haciendo en Europa en el año, mientras que benefician al sector financiero ante la perspectiva de tipos de interés más altos, el principal índice bursátil italiano (FTSE MIB) va +18,72% en el año y el CAC 40 francés un +21,01% frente al +13,08% del DAX alemán y el 10,87% del IBEX 35 español.

La rentabilidad del bono alemán a 10 años ha estado esta semana por encima del -0,10%, nivel que no veíamos desde mayo de 2019 (ahora está de nuevo en -0,18%). Esto implica que las expectativas subidas de tipos se han adelantado en Europa, pero esto no ha venido acompañado de una fortaleza del euro frente al dólar ya que las expectativas de crecimiento en la UE han empeorado.

Rentabilidad Bono alemán a 10 años últimos 12 meses.

La creación de empleo en Estados Unidos decepcionó en septiembre (194.000 nuevos puestos frente a los 500.000 esperados) debido a la menor contratación provocada por la variante Delta en ocio y hostelería. Con todo, la tasa de desempleo cayó al 4.8% y el salario medio por hora creció un 4.6%. Los analistas no creen que estos datos pospongan el comienzo de la reducción en el ritmo de compras de activos (“tapering”) por parte de la Reserva Federal a partir de noviembre.

En cuanto a la temporada de resultados de las compañías del tercer trimestre del año en Estados Unidos el consenso de analistas espera que los beneficios empresariales del S&P 500 hayan crecido un 27%, un nivel muy saludable, aunque menor que el impresionante 92% del trimestre anterior. Dado el aumento en el coste de los aprovisionamientos y las disrupciones vistas en las cadenas productivas, los analistas prestarán especial atención a la evolución del margen de beneficios, donde tecnología y salud deberían sobresalir.

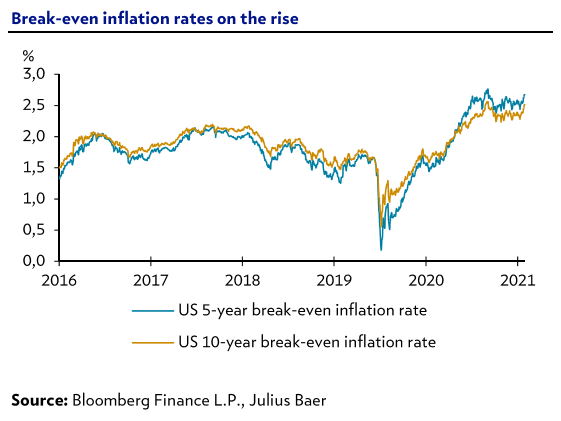

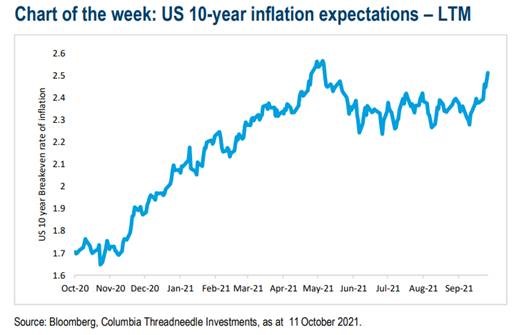

Como dije la semana pasada, el Congreso estadounidense llegó a un acuerdo para aumentar el techo de gasto hasta principios de diciembre, lo que anuncia un noviembre movido con la aprobación del presupuesto, el paquete de infraestructuras y la suspensión o incremento importante del techo de gasto encima de la mesa. Mientras tanto la in inflación descontada por el mercado a 10 años subió al 2.5%, el nivel más alto desde mayo. El nivel del bono a 10 años aún no justifica asumir riesgo de duración.

Los impagos de Evergrande y Fantasia han pesado en el sentimiento inversor. Es necesario reformar el sector y que reduzca su apalancamiento, pero también es necesario dar tiempo a los promotores para que lo hagan. El gobierno parece estar actuando en la sombra para contener los riesgos, comprometiéndose a proteger el desarrollo saludable del sector inmobiliario y los derechos de los propietarios de casas, mientras el Banco Central ha estado inyectado liquidez.

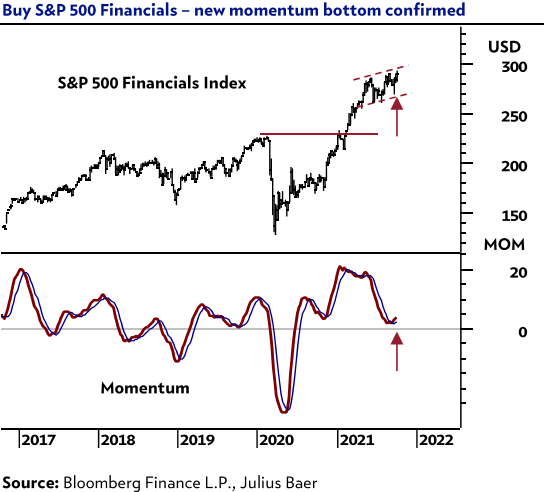

Esta semana se publicaba el análisis Técnico de Julius Bäer en el que se muestran bajistas sobre el bono americano a 10 años y el Bund alemán, provocando en Bolsa una consolidación en sectores de crecimiento (tecnología) y un mejor comportamiento relativo de los financieros.

Importante esta semana:

Ha comenzado la presentación de resultados empresariales del tercer trimestre del año, destacaron los excelentes resultados publicados por los bancos Citigroup, Bank of America y Morgan Stanley, que impulsaron las cotizaciones del sector ayer. En los resultados publicados por estos bancos destacaron las aportaciones del área de banca de inversiones (producto de una mayor actividad) y la liberación de provisiones debida a la mejora general de la economía.

Ayer en Estados Unidos destacó la publicación del dato semanal de nuevas solicitudes de desempleo, que mostró un descenso de 36.000 peticiones respecto a la semana anterior hasta un total de 293.000 solicitudes, la mejor cifra de los últimos 19 meses. El dato ahonda en la percepción de que si el mercado laboral de Estados Unidos no ha mejorado más deprisa ha sido más por falta de disponibilidad de mano de obra que por falta de demanda por parte de las empresas.

Este miércoles se publicaron las Actas de la última reunión de la Fed en ellas se dejó constancia de que la retirada del programa de compras de deuda de la Reserva Federal de Estados Unidos (Fed), el famoso tapering, es ya casi una realidad. Según rezan las actas de la última reunión de política monetaria celebrada por la institución con sede en Washington el pasado 22 de septiembre, los banqueros centrales acordaron que, si todo sigue su curso, anunciarán el inicio de la rebaja de sus adquisiciones en la próxima cumbre, que tendrá lugar el 3 de noviembre.

Los miembros consideran que se ha alcanzado el “progreso significativo” exigido en sus metas de inflación y empleo y que la economía estadounidense está preparada para afrontarlo. Tras el anuncio, la reducción del ritmo de adquisiciones, que tras el estallido de la pandemia se fijó en los 120.000 millones de dólares, podría comenzar o bien a mediados de ese mismo noviembre o en diciembre.

Las actas también confirman las palabras de Jerome Powell, presidente del organismo de que los miembros de la Fed debatieron incluso posibles ritmos para la futura retirada del programa de compras. Aunque admiten que no se ha tomado una decisión firme, los banqueros centrales estadounidenses estuvieron de acuerdo, en líneas generales, en que sería apropiado un ritmo de 15.000 millones de dólares al mes. La Fed compra 80.000 millones de dólares al mes en bonos del Tesoro y 40.000 millones en cédulas hipotecarias y la rebaja de las cuantías estaría diseñada en esas mismas proporciones. Así, cada mes se comprarían 10.000 millones menos en bonos y 5.000 millones menos en cédulas.

Algunos miembros, sin embargo, señalaron que preferían un ritmo más rápido.

Estos debates vienen a reforzar la hoja de ruta trazada por Powell por la que contempla que la Fed finalice por completo su programa de compras para mediados del año que viene. Al ritmo barajado en las actas de la última reunión y –si el descenso comenzara a mediados de noviembre y no más tarde– la institución monetaria de EEEU abandonaría las compras netas de deuda alrededor de julio de 2022.

Los miembros de la Fed han trasladado al mercado una inusual avalancha de detalles sobre el tapering todavía no anunciado. Según rezan las actas, se trata de una estrategia discutida por los banqueros centrales , que consideran que “dar cuenta de nuestros planes al público podría reducir el riesgo de una reacción adversa del mercado cuando moderemos las compras”. Además, señalaron que el ritmo de reducción de las compras debe permanecer flexible para poder acelerarse o frenarse en función de la evolución de la economía.

Las actas también recogen un intenso debate en las filas de la Fed sobre el nivel de los tipos de interés. Según se detalla en las actas, algunos miembros de la institución con sede en Washington señalaron que es muy probable que las condiciones económicas justifiquen mantener los tipos de interés en los niveles mínimos actuales (entre el 0% y el 0,25%) durante los próximos dos años, mientras que otros señalaron que la Fed habrá alcanzado sus objetivos a finales de 2022 y podrá subirlos.

Esta semana el Banco Central Europeo ha pedido prudencia a los bancos a la hora de reactivar el pago de dividendos. El regulador podría parar la retribución si entiende que se trata de un dividendo excesivo que puede afectar a su trayectoria de capital y la capacidad para cubrir los créditos dudosos.

Ayer se confirmó el alza de la inflación española al +4% interanual, impulsada en primero lugar por los precios de la energía, ampliando la diferencia con el aumento de la subyacente, que sigue en un moderado +1%, aunque empiezan a verse signos de despertar de los precios de servicios y en mayor medida, de los bienes de consumo manufacturados, reflejando la escalada mundial de los precios industriales.

En Estados Unidos, los precios al productor ascendieron al +8,6%. Con todo, el patrón no es similar en todo el mundo. En China, si bien los precios industriales aceleran y suben un elevado +10,7%, su inflación general (+0,7%) y subyacente (+1,2%).

Este miércoles el Gobierno de España presentó en el Congreso de los Diputados el proyecto para los Presupuestos Generales del Estado 2022, al final del email adjunto un par de artículos analizándolos, en los que se destacan que son unas cuentas muy expansivas, populistas y electoralistas.

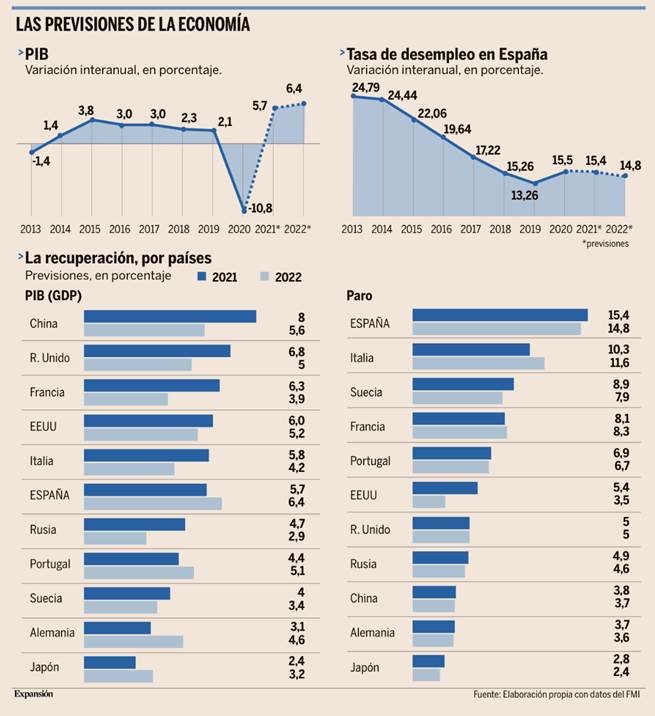

El FMI rebajó esta semana el crecimiento de España y ve un freno en la economía mundial sobre todo presionada por la inflación.

La economía mundial está perdiendo fuelle y podría poner en jaque la fuerte recuperación esperada para 2021. El Fondo Monetario Internacional enfrió el martes sus previsiones de crecimiento para este año, y España es de las economías más perjudicadas por la rebaja.

La crisis de desabastecimiento que sufren empresas de todo el mundo desde hace meses, el aumento de la inflación y el encarecimiento de la energía y materias primas, están tirando hacia abajo de unas economías que no terminan de rebotar con el vigor esperado tras la crisis del Covid19. Esto ha provocado que el FMI rebajara su estimación de crecimiento para el PIB mundial al 5,9% en 2021.

La diferencia respecto a su última estimación es de apenas una décima. El problema es que el organismo mantiene intacta en el 4,9% su previsión para 2022, por lo que el repunte restante no se trasladará a 2022, sino que se perderá.

“Brotes pandémicos en eslabones críticos de las cadenas de suministro globales han dado lugar a interrupciones en el suministro mayores de lo esperado, alimentando aún más la inflación en muchos países. Los riesgos para las perspectivas económicas han aumentado”, avisa el FMI en su informe sobre perspectivas para la economía mundial, publicado ayer.

Los descuentos son mucho mayores en las economías avanzadas. España, por ejemplo, perderá este año medio punto de crecimiento. El organismo ha recortado la subida esperada al 5,7% en 2021, por el repunte de precios de consumo, que lastrarán la demanda y la creación de empleo. El recorte de España es todavía mayor, de un punto, en Estados Unidos, que crecería un 6%, y similar al de Alemania, que crecería un 3,1%.

En ambos casos, el FMI explica la fuerte rebaja de previsiones por la escasez de inventario en las fábricas y empresas, que están provocando “interrupciones en el suministro y suavizando el consumo”.

Cuando en junio algunos de los principales líderes económicos y empresariales del país vaticinaban que España se iba a salir del mapa con un crecimiento económico de hasta el 9%, no imaginaban que los cuellos de botella en el suministro de productos que entonces asomaban iba a arreciar en los meses siguientes, restringiendo la oferta, que los precios de la energía alcanzarían cotas históricas y la inflación se dispararía, encareciendo los costes de empresas y hogares, y reduciendo su presupuesto para inversión y consumo.

Esto es algo de lo que también advirtió el Banco de España hace algunas semanas, poco antes de recortar también sus previsiones para España al 6,2% este año, todavía bastante más optimista que el FMI. “La falta de material está impidiendo que empresas manufactureras de la zona euro puedan responder plenamente a la rápida recuperación de la demanda, lo que podría lastrar el proceso de recuperación económica”, avisó el organismo. El Gobierno ha mantenido para este año un crecimiento del 6,5%, y del 7%, para 2022.

El FMI avisa de que la inflación se mantendrá en niveles elevados hasta mediados de 2022. Esta es, en gran parte, la razón que explica que la mayoría de los recortes de previsiones este año se trasladen al que viene. La tasa interanual de inflación de España en septiembre fue del 4%.

Con la economía a medio gas, será más complicado crear empleo e incorporar los puestos perdidos durante la crisis (además quedan algo menos de 300.000 personas en ERTE). El FMI prevé que España apenas reduzca su tasa de paro en una décima este año, respecto al 15,5% de 2020, cuando el PIB tuvo uno de los mayores desplomes entre las economías avanzadas. Mientras la crisis de desabastecimiento continúe dando problemas, “la recuperación del empleo le irá a la zaga”, avisa.

Por qué la confianza del consumidor español ha marcado máximos. Ignacio de la Torre. Economista Jefe de Arcano.

El exsecretario de Estado de Defensa de los EEUU Robert Gates, al que le honra haber servido en su posición bajo administraciones demócratas y republicanas, afirmó ante los cadetes de West Point en 2011: “Cuando se trata de predecir la naturaleza y la ubicación de nuestra próxima intervención militar, nuestro historial ha sido perfecto: nunca hemos acertado”.

La confianza del consumidor es uno de los elementos más importantes a tener en cuenta para predecir el futuro de una economía, y en las economías desarrolladas el consumo viene a representar unos dos tercios del PIB. En EEUU, se descontó la desaceleración provocada por la variante delta gracias a la abrupta caída que la confianza del consumidor sufrió durante agosto. Así, la confianza del consumidor medida semanalmente por la Universidad de Michigan bajó de niveles de 90 a niveles de 70, inusualmente bajos, y algo parecido ocurrió con la confianza medida mensualmente por el Conference Board.

La confianza del consumidor español tocó casi mínimos durante la crisis covid, en la zona de 50, frente a niveles de 45 en lo peor de la gran recesión (2012). Desde entonces se generó una intensa recuperación, recuperación que experimentó una ligera caída en el mes de febrero de 2021, caída muy señalada por muchos medios. Desde entonces la confianza, medida por el índice de confianza del consumidor (ICC) que sigue mensualmente el Centro de Investigaciones Sociológicas, ha mostrado subidas continuadas hasta alcanzar ayer, tras subir siete puntos, niveles cercanos a 100, prácticamente el doble que los de 2020 y en máximos históricos junto con episodios entre 2015 y 2017(tabla inferior).

Pues bien, el historial de los medios señalando tan relevante subida desde el mes de marzo ha sido también perfecto: prácticamente no se ha mencionado. El fenómeno no es una sorpresa. He señalado muchas veces cómo el ser humano, de una forma inconsciente, ‘desea’ leer noticias alarmantes, y ante tal demanda la oferta reacciona en consonancia. Sin embargo, de una lectura inconsciente no podríamos predecir correctamente el futuro. El segundo semestre observaremos una de las más intensas recuperaciones del consumo español, y esa recuperación está antedicha por la confianza. Observemos los motivos por los que el ICC acaricia máximos.

Primero: la confianza del consumidor está íntimamente relacionada con la situación del mercado laboral. Este último se ha comportado, con mucha diferencia, mucho mejor que la práctica totalidad de pronósticos. Por ejemplo, a fecha de hoy, más de nueve de cada 10 trabajadores expuestos a ERTE se encuentran ya trabajando, y más de ocho de cada 10 autónomos en cese de actividad. La creación de empleo y la consiguiente reducción de desempleo desde el mes de junio han sido históricas. A este ritmo, España habrá alcanzado un nivel real de empleo y de desempleo (incluyendo ERTE y demás) similar al precovid hacia principios del año que viene, mucho antes de lo pronosticado. Esta mejora del mercado laboral se traslada directamente a la confianza.

Segundo: dado que el ahorro de los españoles se encuentra especialmente concentrado en casas, el precio de estas también afecta a la confianza. Las casas, en vez de bajar “hasta un 30%”, como se pronosticó con mucho de estulticia el año pasado, en realidad suben un 3%, con las de primera mano un 6%. Si nos fijamos en las subidas de otros países occidentales (EEUU un 20%, Canadá un 14%, Reino Unido un 10%, Alemania un 11%, media zona euro un 6%), la evolución de tipos de interés y del mercado laboral, la conclusión parece obvia: las casas en España acelerarán su subida, lo que afianzará más la confianza.

Tercero: como se ha podido observar en otros países que llevan un escenario de vacunación más avanzado en el tiempo como Israel, la confianza del consumidor responde a la situación de la epidemia, en especial al nivel de hospitalizados y de fallecidos. A medida que España protegió a la población de más de 80 años durante el primer trimestre (población que supuso más de dos tercios de los muertos), los fallecimientos experimentaron una fuerte caída (cercana al 80% desde marzo, lo que inició la recuperación de la confianza). A medida que la utilización hospitalaria y de UCI se fue reduciendo, la confianza siguió subiendo. Hoy en día, España muestra además uno de los mejores niveles de incidencia de Europa, y tras la aprobación de la dosis de refuerzo para los mayores de 70 años, podremos observar un entorno favorable los próximos meses.

Fíjense en un dato relevante: la confianza actual es superior que la de los años ‘de la burbuja inmobiliaria’ (2003-2007), a pesar de la aparente bonanza de aquellos años. El consumidor debe de distinguir correctamente un consumo generado por deuda de un consumo que no depende de dicha deuda.

Es cierto que seguimos afrontando retos indudables: la inflación crece por encima que los salarios, algo negativo para el poder de compra, pero que debería paliarse cuando se suavice la inflación y se aceleren los sueldos (ocurrirán ambos factores en 2022), el coste de la energía también actúa lastrando el consumo, pero representa un 3% de nuestra cesta, y los precios energéticos se moderarán también el año que viene.

Espero que EEUU no tenga que afrontar más guerras en el futuro. Si lo hace, lo mejor es que tenga lugar en un sitio planeado. Lo mismo ocurrirá con los escenarios que dibujemos sobre nuestra economía.

Que lo racional prime sobre lo anímico.

Esperanzas y miedos sobre la recuperación. Martin Wolf. Financial Times.

La recuperación del shock del Covid-19 fue más rápida y fuerte de lo que nadie esperaba hace un año y medio. Esto se lo debemos a un gran logro científico y organizativo: el desarrollo y la producción en masa de vacunas eficaces. Una proporción deprimentemente grande de la humanidad desconfía de este milagro moderno. Sin embargo, este éxito y la recuperación que ha traído consigo no suponen sólo alegrías: conllevan nuevas ansiedades y desafíos. Esa es la mejor forma de leer las Perspectivas Económicas Mundiales y el Informe sobre Estabilidad Financiera Mundial recién publicados del FMI.

La mayor preocupación debe ser la propia pandemia. A finales de septiembre de 2021, el 58% de la población de los países de altos ingresos estaba totalmente vacunada, frente al 36% de las economías emergentes y un mísero 4% de los países de bajos ingresos. Más de la mitad de los países del mundo no van a lograr vacunar al 40% de su población este año. El informe parte de la base de que el programa mundial de vacunación tendrá suficiente éxito para controlar el Covid-19 a finales del próximo año. Pero el lento avance aumenta el riesgo de que nuevas variantes hagan exagerada esa esperanza.

La recuperación económica también conlleva una serie de preocupaciones importantes. En general, es fuerte, con una previsión de crecimiento económico mundial del 5,9% este año y del 4,9% el próximo. Ambas cifras son casi exactas a las previstas en julio. Aun así, el Fondo pronostica un importante desgaste económico, con la notable excepción de Estados Unidos, cuya producción en 2024 prevé que sea 2,8 puntos porcentuales mayor a la apuntada en enero de 2020.

Mayores cicatrices

Las mayores cicatrices se producirán en las economías emergentes de Asia (excluida China), cuya previsión sobre la producción en 2024 es ahora 9,4 puntos porcentuales menor que en enero de 2020. Para Latinoamérica, la reducción se sitúa en 5 puntos porcentuales, a nivel mundial en 2,3 puntos porcentuales, y para China en 2,1 puntos porcentuales. Sin embargo, en el caso de las economías de altos ingresos (aparte de Estados Unidos) se apunta a una reducción de apenas 0,3 puntos.

En general, el Covid ha afectado más a los países más débiles y a las personas más vulnerables. Esto se debe, por una parte, a que estuvieron expuestos más directamente a los golpes y, por otra, a que no tuvieron la capacidad de amortiguarlos, ni a nivel médico ni económico. En las economías de altos ingresos, emergentes y en desarrollo, las mayores pérdidas de empleo se produjeron entre los jóvenes y los trabajadores poco cualificados. Los niños han visto interrumpida su escolarización en todo el mundo, pero, una vez más, especialmente los hijos de los pobres.

Pese a la recuperación, el empleo sigue estando por debajo de los niveles anteriores a la pandemia. Pero las ofertas de empleo son elevadas y las presiones inflacionistas fuertes. Esto se aplica a la inflación general y, en menor medida, a la subyacente, debido en gran medida al aumento de los precios de las materias primas, especialmente del petróleo y el gas. Ha habido escasez de chips y de cargueros en los lugares más necesarios. Dada la magnitud de la caída de la actividad en 2020, estos trastornos no parecen sorprender ante una recuperación tan sólida.

La preocupación, sin embargo, es que este repunte de los precios reduzca los ingresos reales y se incorpore a las expectativas, generando así una espiral salarios-precios y un periodo de estanflación. Esta es la pesadilla de los bancos centrales. El FMI es optimista y cree que la inflación será un breve interludio. Destaca, en particular, que los mercados laborales siguen estando flojos, los salarios son estructuralmente insensibles a la presión de los mercados laborales y las expectativas de inflación están bien ancladas en los grandes países de altos ingresos, aunque no tanto en los países emergentes y en desarrollo.

Pero, como señala el Fondo, el futuro es aún más impredecible que de costumbre, con la mayoría de los riesgos a la baja: la aparición de variantes más contagiosas de la enfermedad; la persistencia de los desajustes entre la oferta y la demanda y de las presiones sobre los precios y, por tanto, una normalización más rápida de la política monetaria; turbulencias en un sector financiero sobreextendido, con activos excepcionalmente caros en casi todas partes, como se señala en el Informe sobre la Estabilidad Financiera Mundial; y un endurecimiento fiscal aún más rápido de lo previsto. Más allá de esto, se encuentran las mayores preocupaciones de nuestra era: la inestabilidad política interna, la crisis climática, los devastadores ciberataques, las crecientes tensiones comerciales y tecnológicas y, en el peor de los casos, la ruptura de las relaciones entre China y EEUU, e incluso las hostilidades entre ellos. Frente a estos jinetes del Apocalipsis, el FMI sólo puede encontrar dos salvadores: una producción y distribución de vacunas más rápida, y un repunte sostenido de la productividad.

Cooperación activa y eficaz

¿Qué debe hacerse entonces? Lo más importante se ha convertido ahora en lo más difícil: cooperar activa y eficazmente. Si una crisis tan global como una pandemia y un reto tan global como el clima no pueden sacarnos de la insensata introspección actual, nada lo hará. Las señales de progreso necesarias serían una campaña acelerada de vacunación mundial, la determinación de proteger a los más vulnerables del impacto a largo plazo del Covid y un acuerdo ambicioso y creíble en la Cumbre COP26 de Glasgow.

Según estos criterios, las responsabilidades internas de los bancos centrales y ministros de finanzas que participan en las cumbres anuales del FMI y el Banco Mundial son relativamente sencillas. A medida que las economías salen de la pandemia, la ayuda puede ser menos generosa y estar mejor orientada.

Esto significa que debería proceder de las autoridades fiscales. Los países de altos ingresos no se enfrentan a ninguna crisis fiscal. La austeridad prematura que siguió a la crisis financiera no debe repetirse. El apoyo fiscal debe ser generoso, donde sea necesario, y el ajuste comedido. Mientras tanto, varios bancos centrales deben empezar a retirar la actual política monetaria ultralaxa. Este reequilibrio de las políticas fiscales y monetarias ayudaría a los ciudadanos y a la economía, desenganchando a las finanzas del opio del dinero gratuito. En EEUU y Reino Unido, el momento de hacerlo es ahora.

Un proyecto fallido. Rafael Pampillón Olmedo. Profesor de la Universidad CEU- San Pablo y del IE Business School

La ministra de Hacienda presentó el miércoles en el Congreso de los Diputados el proyecto de Ley de Presupuestos Generales del Estado para 2022. Con el fin de recabar el máximo apoyo posible para su aprobación, el Gobierno ofrece unas cuentas muy expansivas, populistas y electoralistas: bono cultural de 400 euros para quienes cumplan 18 años, bono para alquiler de 250 euros para jóvenes de bajos ingresos, aumento de los salarios para los empleados públicos, revalorización de las pensiones. Por si todo esto fuera poco, se prevé también un incremento de la plantilla de los funcionarios. Se trata de una serie de medidas que van dirigidas a incrementar la demanda de consumo y el gasto público.

Unos Presupuestos que, con toda probabilidad, situarán el déficit público por encima del 5% del PIB. En 2022 todavía estarán suspendidos los criterios del Pacto de Estabilidad de la Unión Europea. Eso lleva al Gobierno de España a prepararse para gastar en 2022 como si no hubiera un mañana (2023). Sin embargo, parece posible que, en 2023, se vuelva a la exigencia de las reglas fiscales: un déficit público que no supere el 3% del PIB. Tanto más cuanto que Europa está sufriendo un proceso inflacionario. Entonces, ¿cómo debería ser la política fiscal en 2023? En principio, más restrictiva: habría que reducir los gastos con el fin de disminuir los 65.000 millones de déficit de 2022. ¿Cumplirá España en 2023 con el objetivo de déficit público? La respuesta es que no: es un año electoral. El FMI apuntaba esta semana que el Gobierno no sería capaz de bajar el déficit hasta el 3%, que sólo retrocederá al 4,4% en 2023 y al 4,2% en 2024.

Las dificultades de las empresas

Pero, además, estos Presupuestos expansivos no son los que necesita España. La mayoría de los analistas consideran que los problemas que atraviesa la economía española tienen que ver con el funcionamiento del tejido empresarial: elevados precios de la energía, desabastecimiento de semiconductores, subida de los precios de las materias primas y productos intermedios, escasez de mano de obra en algunos sectores (como el transporte y la construcción) y precios desmesurados en el transporte de contenedores.

A esto se une la incertidumbre que provocan, en los inversores nacionales y extranjeros, las reformas que está realizando el Gobierno: aumento del salario mínimo, control de los alquileres, subida del Impuesto sobre Sociedades, descontrol de las Cuentas Públicas, etc. Una incertidumbre que no facilita la creación de empresas y la ampliación del tejido empresarial.

Parece, por tanto, que los Presupuestos para 2022, en vez de intentar reducir los problemas que sufre la oferta productiva, se enmarcan en el estímulo de la demanda, a través del incremento del gasto público. También por la obligación ineludible que tiene el PSOE de pactar y ofrecer todo tipo de prebendas, por la situación de minoría parlamentaria en la que se encuentra. En consecuencia, se acometen reformas en la dirección equivocada.

El crecimiento de la demanda

Insisto, España no tiene un problema de insuficiencia de demanda agregada. Muy al contrario, los hogares acumulan un exceso de ahorro que, como la lava de un volcán, está saliendo a borbotones de los bolsillos de los ciudadanos. Además, los presupuestos desalientan el ahorro (lo que supone más consumo), pues reducen las aportaciones desgravables en los planes de pensiones. De esta forma, una familia media española puede gastar 2.000 euros al año en sus vacaciones, pero, en cambio, no puede desgravarse por ahorrar esa misma cantidad de dinero para su futura jubilación. (Téngase en cuenta, además, que, cuando rescate el fondo de pensiones, tendrá que pagar el IRPF correspondiente a esa cuantía).

El consumo se está disparando: la confianza de los consumidores se mantiene en cotas muy elevadas, lo que está aumentando los pedidos empresariales. La consecuencia de esta mayor demanda es que la interrupción en las cadenas de suministros y el aumento de los costes, que sufren las empresas, están generando mayor inflación. Entonces, a la colada volcánica del consumo se van a unir dos más: la provocada por el gasto público y la de los costes empresariales. ¿Qué se puede hacer? Reducir el gasto público suntuario, innecesario, improductivo y populista.

Por ejemplo, en vez de contratar más funcionarios se podrían mejorar los incentivos al desempeño de los empleados públicos, para que aumenten su productividad y, como consecuencia, su número deje de crecer. El artículo 20 de la Ley del Estatuto Básico del Empleado Público regula, precisamente, “La evaluación del desempeño”. Son aspectos que no agradan a los parlamentarios (la mayoría de ellos han sido empleados públicos). Ellos y muchos de sus antiguos colegas tendrían que ir por delante, predicando la necesaria reforma de las Administraciones, y dando ejemplo de una mayor eficiencia laboral.

Un mundo presupuestario ficticio. Jose María Rotellar.

La ministra de Hacienda, María Jesús Montero, acompañada de todo su equipo, ha cumplido con la obligada presentación del proyecto de Presupuestos Generales del Estado para el año 2022 en el Congreso de los Diputados ante la presidenta del Congreso, Meritxell Batet. Comienza, así, la tramitación presupuestaria, donde primero habrá de asistirse al debate de las enmiendas a la totalidad, si se presentan, que es de suponer que sí; posteriormente, de ser rechazas –si no, el proyecto le sería devuelto al Gobierno, como en febrero de 2019– se proseguirá con las enmiendas al articulado y las comparecencias y debates en comisión, para que, al final, el Congreso dé el visto bueno a las cuentas, cuando pasarán al Senado, donde se puede vetar el proyecto –en este caso, tendría que volver al Congreso, que votaría levantar el veto o no– o introducir enmiendas parciales. De salir adelante, a final de año quedarían aprobados los Presupuestos para 2022.

De todo lo relativo al proyecto de Presupuestos para 2022, lo único que tiene de real son el calendario que apruebe la mesa del parlamento y el procedimiento, porque en cuanto al contenido, más que real, es un deseo optimista plasmado en el papel, que aunque, como se dice, lo aguanta todo, el relato contenido en este caso es más una obra de ficción que de realidad.

Este pasado martes, el FMI rebajó en medio punto la estimación de crecimiento del PIB español para 2021, con la previsión de que se mantenga una elevada tasa de paro al menos durante todo 2022, junto con las presiones inflacionistas durante gran parte de ese mismo año. Es decir, el FMI ha hecho lo que la mayoría de instituciones van a hacer: rebajar el crecimiento español una vez que se ha constatado el frenazo brusco que se produjo en la recuperación, al revisar el INE a la baja el crecimiento de los dos primeros trimestres del año, con especial fuerza el segundo trimestre, que hace casi imposible que se pueda crecer un 6,5% en 2021, como mantiene el Gobierno y que dificulta mucho también que en 2022 se alcance ese 7% de incremento.

Ese error no reconocido y sostenido de partida por el Gobierno anula cualquier credibilidad de las cuentas públicas, pues sobre la estimación del crecimiento económico se traza la previsión de recaudación, que será inferior. Adicionalmente, el objetivo de déficit sobre PIB se ve también negativamente afectado por dos elementos: si el crecimiento es menor, el denominador crecerá menos, y si los ingresos son menores, el numerador será más negativo, con lo que, por ambos motivos, el déficit sobre el PIB será mayor. Posteriormente, como la deuda no es más que el sumatorio acumulado de los saldos presupuestarios de sucesivos ejercicios, al desviarse el déficit al alza por las razones antes apuntadas, la deuda en valores absolutos crecerá más de lo previsto, a lo que se unirá, nuevamente, el menor crecimiento del PIB, que hará que la deuda sobre el PIB aumente también por efecto denominador.

Exceso de optimismo

Esos efectos negativos son sólo contando el quebranto que producirá el error de mantener las optimistas previsiones de crecimiento. Si entramos en el detalle, podemos ver cómo, por ejemplo, el objetivo del Gobierno de recaudar 400 millones de euros más con la subida al 15% del tipo mínimo efectivo del Impuesto de Sociedades es una mera ilusión, difícil de cumplir aunque no se perdiesen inversiones productivas por deslocalización huyendo de dicha subida –pues todavía quedará algún lugar que se niegue a aplicar el incremento también propuesto por la OCDE–, ya que su poder recaudatorio no parece que pueda ser tan importante, pero todavía es más irreal con el supuesto de la huida de empresas, no sólo por el efecto en Sociedades, sino también en IRPF y en impuestos indirectos en un efecto de segunda vuelta, por empobrecimiento de la población si pierde el empleo y cuenta con menor poder adquisitivo.

Del mismo modo, estas cuentas gastan de manera desorbitada sobre la base de esa mayor recaudación soñada, pero no real, y de los fondos europeos, los cuales están sometidos a condicionalidad, pero que el Gobierno ha presupuestado antes de que lleguen en su parte más importante.

Así, si el proyecto es erróneo por el lado de las previsiones macroeconómicas e imprudente por la vertiente de los ingresos, por la parte del gasto es sumamente peligroso y contraproducente para la economía española, no sólo a corto plazo, que también, sino en el medio y largo plazo, que es todavía peor.

Una cosa es que, derivado de la pandemia, hubiese que incrementar pasajeramente el gasto para atender a las necesidades de la misma, y otra que se convierta deliberadamente en gasto estructural, que es lo que hace el Gobierno al incrementar en más de un 8% el número de plazas de empleo público, con tasas de reposición de entre el 110% y el 120%; con la subida de un 2% los salarios de los empleados públicos y con el abandono del factor de sostenibilidad de las pensiones, volviendo a indexarlas a la inflación, que elevará, en pocos años, su coste en 30.000 millones de euros, como ya estimó Fedea, y que hará más insostenible el sistema.

Además, no tienen en cuenta el crecimiento preocupante de la inflación, que de convertirse en duradera puede hacer subir tipos al BCE, con lo que repercutiría negativamente en las cuentas por doble vía: encarecería el capítulo III, de intereses de la deuda –aunque se mitigaría en el cortísimo plazo por el buen trabajo del Tesoro en cuanto al alargamiento de la vida media de la misma, pero que en las refinanciaciones sí que lo sufriría–, y por menor recaudación por impuestos directos –menor recaudación por mayor desempleo con motivo de la potencial minoración de la producción derivada de los precios de la energía, a lo que se uniría un incremento de gasto por prestaciones por desempleo– e indirectos –menores transacciones ante la merma en el poder adquisitivo de los ciudadanos como consecuencia del aumento de la inflación–.

Subsidio permanente

Todo ello, en medio de esa envoltura de subsidio permanente que contienen estos presupuestos, que tratan de anestesiar a los jóvenes con promesas vacías, con cheques de todo tipo que sólo pretenden hacerlos más dependientes, menos autónomos, menos críticos, cargándolos, al mismo tiempo, con una losa de deuda todavía mayor, que tendrán que afrontar ellos, principalmente, en las próximas décadas.

El Gobierno, no obstante, sigue manteniendo, y ha vuelto a hacerlo al presentar el proyecto de PGE en el Congreso, que las cuentas se van a cumplir, que España va a crecer, como poco, a ese ritmo, que los ingresos se alcanzarán, que el gasto no se sobrepasará y que los objetivos de déficit y deuda se respetarán.

El Gobierno los llama “los Presupuestos de la recuperación justa”, pero, realmente, estas cuentas públicas nos introducen en un mundo presupuestario ficticio, voluntarista, pero difícil de cumplir. El Gobierno reconoce que hasta 2025 no estará por debajo del umbral de déficit excesivo, pero con el gasto estructural que va a consolidar y el incremento del desajuste presupuestario que puede derivarse de la ficción de las previsiones realizadas, puede que, desgraciadamente, el desequilibrio presupuestario sea más hondo, más permanente y más duradero, abocado a realizar unos recortes que exigirá Bruselas, de seguir por esta senda, y que serán responsabilidad exclusiva de quienes han propuesto esta ficción en las previsiones presupuestarias.

Buen fin de semana.