El mercado ayer subió con fuerza después de las últimas correcciones y los bonos soberanos se mostraron más tranquilos gracias a una menor presión en los precios del gas y el petróleo tras oferta de Rusia de exportar más gas a Europa, aunque hoy el precio del petróleo vuelve a subir. Ayer el mercado americano también se animó después del aumento del techo de deuda en Estados Unidos hasta Diciembre del 2021 por 480.000 millones de dólares. Pero realmente ello no garantiza que se alcance una solución definitiva, y los republicanos podrían forzar a los demócratas a utilizar la denominada “vía de reconciliación presupuestaria”, un farragoso proceso de aprobación legislativa. En el trasfondo están los paquetes de gasto en infraestructuras y social pendientes de recibir la luz verde final.

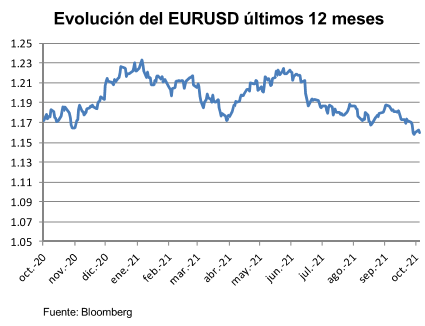

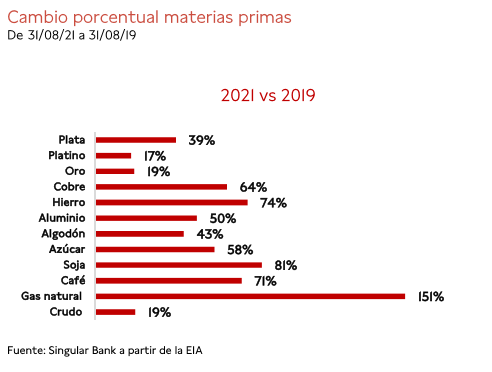

El eurodólar hace nuevos mínimos anuales esta mañana en 1,1552, presionado por cuatro factores: la inflación, las rentabilidades, los bancos centrales y la bolsa. La subida descontrolada del precio de la energía y del petróleo (Brent 82,56$ máximos desde 2018, y Texas 78,93$ máximos de últimos 7 años), no se debe a la aceleración de la actividad por la reapertura de la economía, sino a unos mayores costes de la energía y materias primas. Las expectativas de inflación también se disparan, al igual que los breakevens. La alta inflación anticipa un tapering antes, e implica compra de dólares.

Las rentabilidades de los bonos soberanos suben. Las ventas de deuda soberana tuvieron hace dos semanas como catalizador el tono hawkish de los Bancos Centrales, ahora el detonante, ha sido la inflación. El cercano tapering en Estados Unidos, y el soporte de compra del Banco Central Europeo, hacen que el spread USA-Alemania pase de +160 puntos básicos a +173pbs, propiciando la compra de dólares. Este sell-off frena y se ven ligeras compras de bonos desde el jueves debido a la toma de beneficios, y a extensiones de duración de carteras, por ser final de mes, y de trimestre.

En cuanto a los Bancos Centrales comienza a verse una clara divergencia en política monetaria, dando fortaleza al dólar. Entre el tono hawkish de FED, y el dovish del Banco Central Europeo, pudimos ver como el dólar fortalecía hasta mínimos del año.

Las Bolsas que se encontraban en máximos desde hace más de una década, cierran septiembre como “el peor mes desde el comienzo de la pandemia” en marzo de 2020, cayendo más de un 5% mensual en Estados Unidos, un 3,5% en Europa. Fuerte corrección en la renta variable, junto con desplazamiento del foco de atención, de un posible contagio sistémico, hacia las expectativas de inflación, debido a los crecientes shocks en la oferta provocan compras de dólares.

Como digo el mes de Septiembre ha sido un mal mes para los mercados, tanto de Renta Variable como de Renta Fija, las Bolsas Europeas han caído un 3% de media (EuroStoxx 50 -3,50%). Una serie de acontecimientos negativos afectaron a los mercados, los problemas de Evergrande en China suscitaron cierta aversión al riesgo y temores de contagio, la subida de los precios de la energía, que han continuado generando ruído esta semana con los nuevos máximos en el precio del petróleo, y el consiguiente aumento de los temores inflacionistas se vieron aumentados por una retórica más dura de los bancos centrales (incluidos la Reserva Federal de Estados Unidos y el Banco de Inglaterra), y el nivel actual de los casos de la variante Delta de Covid-19 también socavó la confianza del mercado.

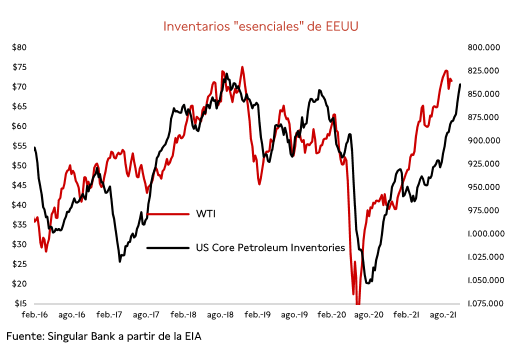

El nivel de estos inventarios esenciales (crudo, gasolina, destilados medios, combustible para aviones y combustible para barcos), que componen el grueso de la demanda de Estados Unidos, es una referencia para explicar la evolución de sus precios. De esta forma, un nivel bajo de inventarios se correspondería con un nivel alto de precios. El siguiente gráfico muestra la relación del precio entre el West Texas Index (WTI) y el nivel de inventarios esenciales, con la curva invertida.

Los bancos centrales siguieron manteniendo que el aumento de la inflación es transitorio y refleja las interrupciones de las cadenas de suministro, que disminuirán a su debido tiempo (2022) y que no tendrían por qué dar lugar a un endurecimiento significativo de las condiciones políticas. Otro debate del mercado es si este aumento de los precios de la energía y los problemas de la cadena de suministro resultarán perjudiciales para la demanda económica o provocarán un aumento de la inflación (respuesta salarial, incremento de costes operativos de las empresas…). Por lo tanto, el riesgo de alguna forma de estanflación se ha convertido en un tema. El efecto neto de este contexto de mercado ha sido que los rendimientos de la deuda pública han subido a lo largo del mes, y los mercados de tipos europeos y británicos han tenido un rendimiento inferior al de sus homólogos estadounidenses. Las expectativas de inflación en Estados Unidos sólo aumentaron ligeramente en el mes, pero lo hicieron de forma más significativa en Alemania (+20%) y el Reino Unido.

Comprar las caídas queda muy bien sobre el papel, pero pocos inversores tienen el estómago necesario para llevarlo a la práctica. Este año está siendo un buen ejemplo de por qué, durante 8 meses no hubo corrección que comprar y, cuando finalmente se ha producido, resulta que ha sido más intensa de lo que cabía esperar debido a razones fundamentales (es decir, la corrección tiene sentido) y eso hace dudar al comprador. Este es el otro problema de comprar la caídas, que nunca se sabe si son caídas, correcciones (>-10%), mercados bajistas cíclicos (>-20%) o mercado bajistas estructurales (no ganar dinero en 10 años).

Las razones fundamentales detrás de las caídas han llevado a los analistas de Julius Baer a rebajar el crecimiento esperado para China (7.9% vs 8.3% anterior) y sus estimación para el tipo a 10 años estadounidense (1.95% a finales de 2022 vs 2.20% anteriormente), pero, al fin y al cabo, China sigue creciendo a un buen ritmo y los tipos de interés a 10 años en Estados Unidos se siguen alineando con la realidad (es decir, subiendo, aunque subirán algo menos de lo esperado). Los inversores parecen obsesionados con las noticias negativas (disrupción en las cadenas de producción, interferencia política y escasez energética) y obvian cualquier noticia positiva, lo que nos lleva a pensar que es una buena oportunidad de comprar activos de riesgo.

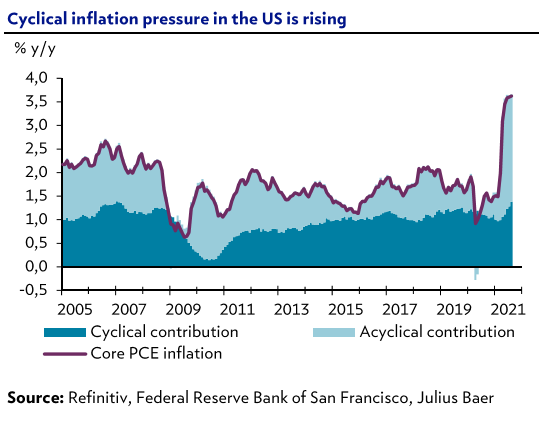

La inflación cíclica en Estados Unidos sigue presente como consecuencia de una recuperación cíclica sostenida en el tiempo. La reducción en la compra de activos por parte de la Reserva Federal lo confirma y hace posible que los tipos a largo plazo pongan en precio la realidad, es decir, que suban y reflejen ese crecimiento económico. A corto plazo, la disrupción de las cadenas productivas restará algo de dinamismo al crecimiento, por lo que Julius Bäer rebaja su objetivo para el bono a 10 años al 1.85% para finales de año y al 1.95% para finales del 2022 (frente al 1.95% y 2.20% que esperábamos anterior y respectivamente).

La recuperación China se produjo gracias a las exportaciones y la inversión en capital fijo. La mayor intensidad en la producción supone una mayor demanda de energía que se ha encontrado con escasez de carbón y unos exigente objetivos de reducción de consumo por parte de las autoridades (con algunas regiones pidiendo directamente a las empresas que reduzcan la producción). Todo esto pesa en el crecimiento, al final del email adjunto un artículo de Martin Wolf del FT acerca de la crisis inmobiliaria china y cómo no tendrá un efecto excesivamente grande.

En Europa las masivas compras del Banco Central Europeo hace que la oferta neta de renta fija gubernamental sea muy escasa para el inversor final. Pese al anuncio de la rebaja en el ritmo de compras, la situación no va a mejorar en el corto plazo, sobre todo sabiendo que las emisiones planeadas por parte de los gobierno en este último trimestre son bajas. De hecho este miércoles BCE anunció que estaría estudiando un nuevo programa de compra de bonos para cuando finalice el PEPP en Febrero del 2022(posiblescompras selectivas, positivo para deuda periférica).

Respecto a la inflación en Europa el Banco Central Europeo en sus actas de la reunión de Septiembre comunica que duda de si sirven sus modelos de inflación ante la fuerte subida. Algunos miembros del Consejo de Gobierno del Banco Central Europeo (BCE) se ponen en guardia. Así lo reflejan las actas de la última cumbre de política monetaria, celebrada en Fráncfort el pasado 9 de septiembre y en el que varios banqueros centrales muestran temor a una inflación más persistente de lo esperado.

Los miembros del Consejo de Gobierno admiten en la transcripción de la cita que la subida de los precios les ha sorprendido al alza. Tanto es así, que algunos cuestionan incluso la posibilidad de que los modelos que utilizan para proyectar la inflación no estén sirviendo para capturar la realidad económica que está viviendo en la actualidad la zona euro, con los cambios provocados por la pandemia, entre otros.

“Hay que prestar más atención a la evidencia granular y a los datos de los negocios y las familias”, señalan las actas.

La inflación en la zona euro se situó el pasado mes en el 3% y el banco central anticipa que será más alta de aquí a que termine el año. Los cuellos de botella en la oferta tras la reapertura de la economía y los elevados precios de la energía se han convertido en factores determinantes para ello. Más adelante, en 2022, la tesis general adoptada por el BCE y que defiende su presidenta, Christine Lagarde, es que estos efectos desaparecerán y el aumento de los precios volverá a tasas inferiores al 2% anual.

Pero las actas dejan ver que no todos están de acuerdo con esta teoría. Algunos miembros del Consejo de Gobierno sostienen que “los riesgos para las perspectivas de inflación se consideran en general al alza”. Además, advierten de la necesidad de estrechar la vigilancia ante la posibilidad de que se produzca “un cambio de régimen en la inflación”.

Durante años, los precios han estado sometidos a la influencia de factores estructurales como la globalización, la digitalización y el envejecimiento de la población. Pero la pandemia podría haber dado al traste con ello, lo que haría que la persistencia de las subidas de los precios, aparentemente transitorias, tuvieran continuidad.

Isabel Schnabel, miembro del Comité Ejecutivo del BCE, llamó ayer a la calma ante la situación de los precios y alertó frente a la posibilidad de “sobrerreaccionar ante la volatilidad a corto plazo de la inflación” pues “podría dañar y poner en riesgo la recuperación económica”. Según señala, el BCE está muy pendiente de efectos de segunda ronda de la inflación que pudieran ser más persistentes, como las subidas salariales.

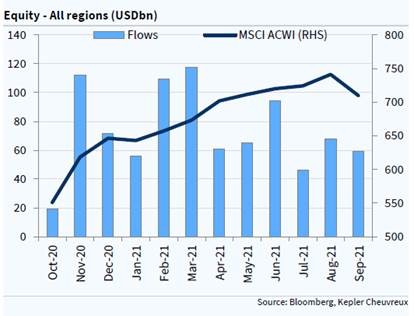

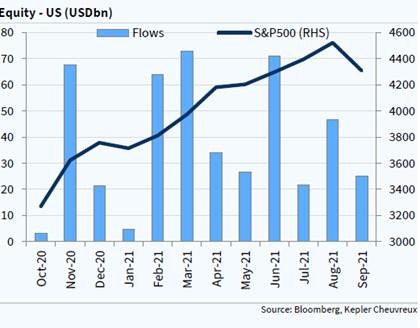

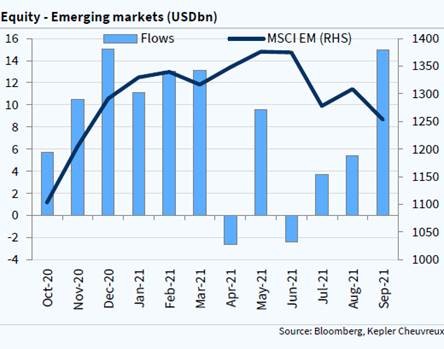

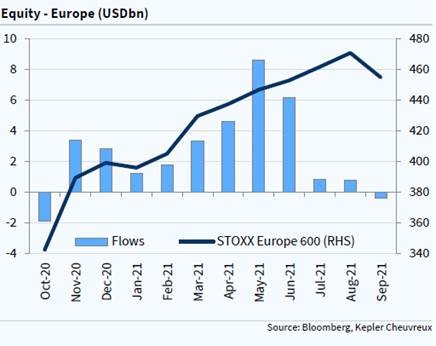

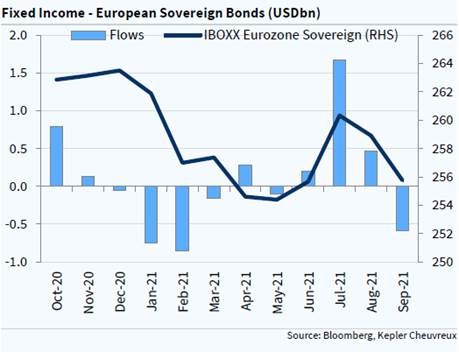

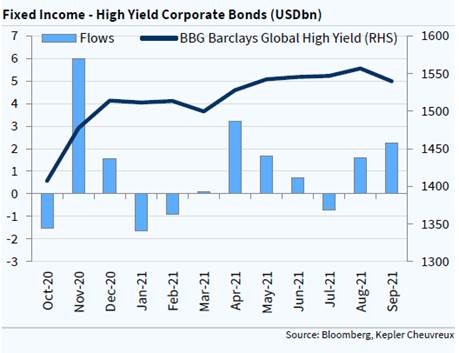

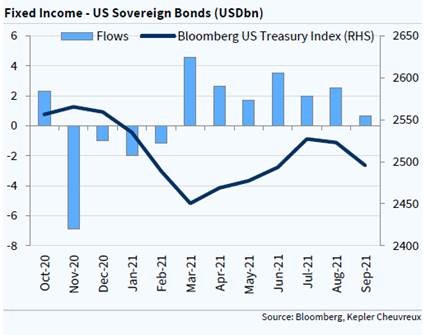

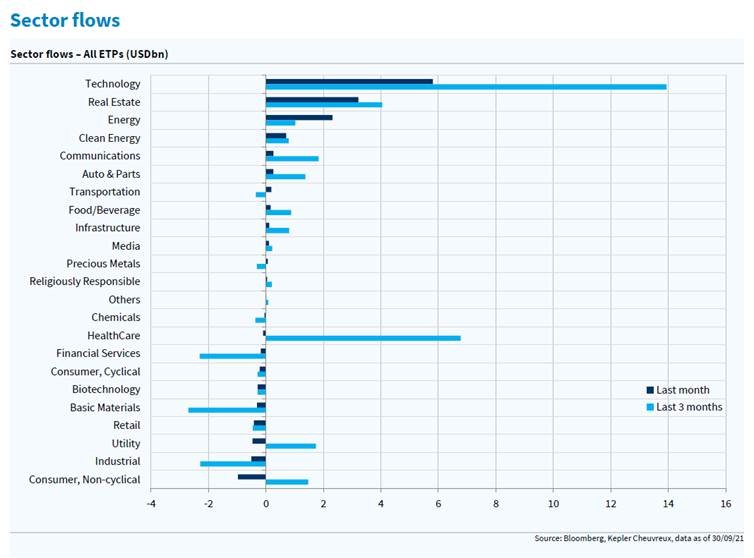

Esta semana Kepler Chrevreux ha publicado su informe mensual de flujos de inversores institucional, y después del mes de Septiembre tan malo en las Bolsas con caídas de en torno al 3% en todos los índices resulta interesante las conclusiones del informe con el análisis de flujos:

- Renta Variable: Pese al aumento de la volatilidad derivada de las caídas de los mercados en Septiembre entraron 59,2 billones de dólares. Entra dinero en todas las regiones salvo en Europa. En Mercados Emergentes ha habido la mayor entrada de fondos mensual en el 2021 (15 billones de dólares) gracias a la entrada de 11,3 billones en Renta Variable China (la mayoría de las gestoras están aguantando sus previsiones positivos en Mercados Emergentes). En Europa primera salida de flujos mensual desde Octubre 2020 (llevamos 3 meses consecutivos con nulo interés en Europa, se confirma el cambio de tendencia vs el optimismo que vimos en segundo trimestre del año donde varias gestoras internacionales subieron a Europa a sobreponderar).

- Renta Fija: Destacan los 5 billones dólares en crédito en dólares, 3.5 billones en bonos ligados a la inflación (TIPS) y +2,2 billones en High Yield. Primera salida de flujos en los últimos 3 meses en bonos Soberanos europeos.

- Sectores: Las principales compras o entradas de flujos han sido Tecnología (5,8 billones), Inmobiliario (3,2 billones) y Energía (2,3 billones). Salidas o ventas en sectores más “value”, Consumo estable (-1,2 billones), Industriales (-510 millones) y Utilities (-470 millones de dólares)

- Factores: Destacan las entradas o compras en Value (4,1 billones) y Dividendo (3,5 billones, pese al mal comportamiento de esta tipología de gestión sigue entrando dinero).

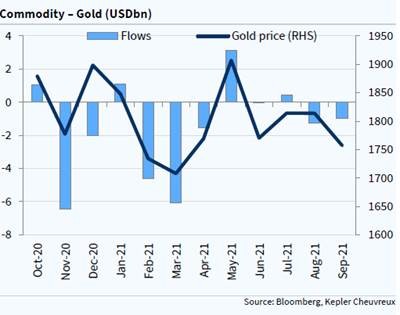

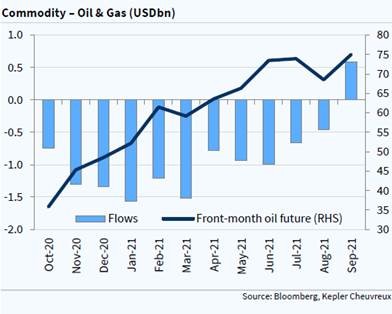

- Materias Primas: -970 millones en Oro (muy poco interés en los últimos 4 meses). Primera entrada de flujos en mucho tiempo en los ETPs del petróleo (+440 millones).

Análisis técnico de Renta 4 (Eduardo Faus Ipiña), esta semana el analista técnico de Renta 4 publicaba un análisis del Dow Jones tras las correcciones de las últimas semanas:

Nuevos máximos tras las actuales correcciones?

El índice americano presenta una importante compresión en sus medias. Como podemos ver, la mayor parte de las ocasiones en las que se producen estas circunstancias, el índice termina batiendo sus máximos anteriores poco tiempo después (en este caso los máximos marcados en agosto en 35.630 puntos):

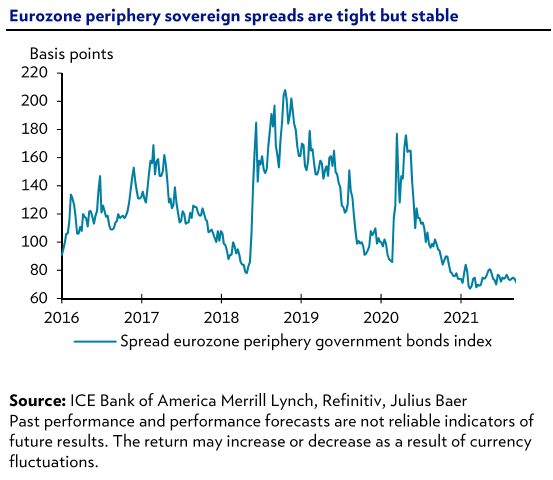

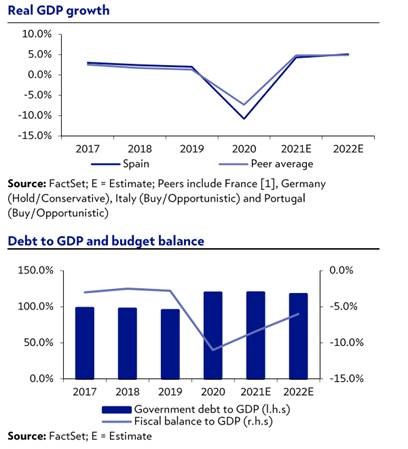

También esta semana Julius Baer ha publicado un informe estratégico con su visión positiva sobre la renta fija gubernamental Española gracias a una sólida recuperación económica (a pesar de la revisión a la baja, la economía creció un +17.5% en el segundo trimestre del año) que permite reducir el déficit fiscal (8.4% del PIB vs 11% el año pasado) y marginalmente el nivel de deuda total (al 118% del PIB desde el 120%). Por el lado de la sostenibilidad de dicha deuda Julius Baer resalta que los costes de financiación son muy bajos y el vencimiento medio relativamente largo (8 años).

Las perspectivas de medio y largo plazo, según los analistas de Julius Baer muy en línea con nuestra visión, son positivas y vienen respaldadas por los fondos de recuperación de la Unión Europea (69.500 millones de euros entre 2021 y 2026). Aquí la gran pega son las divisiones políticas de nuestro país, que pueden poner en riesgo el uso efectivo de los fondos. El turismo (12.5% del PIB) todavía tardará un tiempo en volver a su nivel prepandémico, retrasando la recuperación del nivel de PIB previo a la crisis hasta el tercer trimestre de 2022.

Importante esta semana:

La pastilla antiviral de Merck frente al Covid puede ser un logro importante. Habrá que ver si finalmente llega a ser aprobada, pero una píldora de fácil administración que reduce un 50% el riesgo de hospitalización o muerte, con un perfil de seguridad muy bueno, es un posible punto de inflexión contra el virus. La vacuna seguirá siendo el estándar de oro, pero esta pastilla ayudaría a evitar la hospitalización al reducir los síntomas post-infección. El tipo de medicina se puede producir de forma barata y en grandes cantidades.

En España se publicó el lunes el dato de paro. El paro descendió en 76.100 personas, en el mejor septiembre de la historia.

Los datos del mercado de trabajo español denotan un crecimiento notable de la economía. Todo ello, a pesar de que todavía hay cerca de medio millón de personas recibiendo algún tipo de cobertura para ayudarles a salir de la crisis provocada por la pandemia del coronavirus. No obstante, el paro registrado en las oficinas de los Servicios Públicos de Empleo descendió en septiembre en 76.113 personas.

Este es un dato importante porque septiembre suele ser un mes pésimo, en el que suele crecer el desempleo. Sin embargo, el descenso del paro es el más acusado en dicho mes de toda la serie histórica. Fundamentalmente, porque se acaba la temporada estival y suele destruirse mucho empleo temporal. Pero este año ha sido un mes muy positivo gracias a los siguientes factores. En primer lugar, a la relajación de las medidas del Gobierno y de las comunidades autónomas para combatir la epidemia. Esto ha permitido recuperar mucha actividad al sector turístico y, por lo tanto, a la hostelería, el comercio y otros tantos que viven alargando la temporada.

Así, el paro en el sector servicios bajó en septiembre en 39.312 personas, más de la mitad de los parados que se dieron de baja en dicho periodo. Otro dato es que las agencias de viaje, los alojamientos y el transporte encabezan la salida de trabajadores de los expedientes de regulación temporal (ERTE). Es una señal de la reactivación de la actividad en estos sectores. Todo ello, a pesar de que el Instituto Nacional de Estadística acaba de rebajar del 2,8% al 1,1% el crecimiento del PIB del segundo trimestre.

Sin embargo, los datos del mercado de trabajo avanzan un crecimiento importante de la economía, por las razones ya explicadas. Es más, en septiembre se cumplieron casi siete meses consecutivos de creación de empleo y siete de descensos continuados del desempleo.

En todo caso, el paro también cayó el mes pasado en la agricultura, en 13.067 personas; en 12.309 en la construcción, y en 6.668 en la industria. También entre quienes buscan su primer empleo, con 4.757 personas. Por lo tanto, la cifra total de desempleados en septiembre fue de 3.257.802 personas. Es decir, 518.683 personas menos que hace un año, con una caída en términos relativos del 13,73%. Es el descenso interanual del paro más acusado desde que empezó a subir en marzo de 2020, con el estallido de la pandemia.

No obstante, hay que introducir dos matices: el primero es que será necesario un recorte de 94.000 desempleados para llegar a la cifra de parados que había en diciembre de 2019, antes de la crisis, cuando entonces había 3.163.605 parados en las oficinas de los Servicios Públicos de Empleo.

El segundo matiz al optimismo sobre el descenso del paro es que todavía hay 465.666 trabajadores con algún tipo de cobertura del desempleo por los efectos de la pandemia: 239.230 asalariados en los ERTE, y 226.436 autónomos protegidos por la prestación extraordinaria del cese de actividad, que es la protección del paro de este colectivo.

No obstante, los datos también demuestran que el crecimiento se traslada con fuerza al empleo. En septiembre, la afiliación media en la Seguridad Social creció en 57.387 trabajadores. Es el segundo mejor dato de crecimiento de la ocupación en toda la serie histórica. La razón es que septiembre suele ser un mes malo para el mercado de trabajo porque se destruye mucho empleo temporal de la temporada estival.

En definitiva, en términos interanuales, el empleo creció en 654.722 personas, con un incremento en tasa anual del 3,47%. Es el ritmo más moderado desde el comienzo del verano. En junio aumentó en 875.941, con un incremento del 4,7%. La cifra media total de afiliación en septiembre terminó en 19.531.111. Una cifra ligeramente inferior a los 19.533.211 trabajadores ocupados que llegó a tener el sistema en julio de 2019, que fue el récord histórico, y el último año de crecimiento antes de la crisis. No obstante, en septiembre el registro de la Seguridad Social superó los niveles de antes de la debacle de la pandemia. En diciembre de 2019 hubo 19,4 millones. Al final del email adjunto un artículo de José María Rotellar acerca de los datos de paro españoles y relativizándolos.

Más allá de la superficie de los datos. José María Rotellar.

La publicación de los datos de paro registrado y de afiliación a la Seguridad Social de septiembre muestran un descenso del paro registrado y un incremento de la afiliación a la Seguridad Social, lo cual siempre es una buena noticia. Ahora bien, esos datos hay que analizarlos en profundidad, para evitar falsas euforias que nos impidan ver la realidad económica y laboral. Es obvio que es un dato positivo que el paro descienda en todos los sectores o que se cree empleo tanto en tasa trimestral como interanual. Hasta ahí, los datos positivos.

Ahora bien, los datos publicados del mes de septiembre encierran muchas cosas. Es cierto que el paro baja, pero lo hace, en parte, por el desánimo generado, ya que los activos que buscan empleo caen, al hacerlo el paro más que el incremento de afiliados a la Seguridad Social. Así, frente a los 76.113 parados menos, nos encontramos con el hecho de que sólo se crean 57.387 afiliados, de manera que casi veinte mil personas han dejado de buscar un puesto de trabajo. Pese a ello, todavía no se ha recuperado el menor nivel de paro anterior a la pandemia, pues todavía hay 11.755 personas en desempleo más que entonces. Adicionalmente, hay que tener en cuenta que continúan en situación de ERTE 248.797 personas, de las que más del 60% trabajan en sectores muy afectados por las restricciones. Así, de esas 248.797 personas que se encuentran en ERTE (en media del mes), 58.346 proceden de la hostelería; 36.944 del comercio; 33.604 de los servicios de alojamiento; 12.440 de agencias de viajes y 10.557 de actividades de ocio.

Todas esas actividades pueden tardar mucho en recuperar su nivel anterior a la pandemia, con lo que los trabajadores que todavía se encuentran en esa situación de ERTE tienen una probabilidad cada vez más elevada, desgraciadamente, de no poder retornar a su puesto de trabajo. Paralelamente, hay 226.436 autónomos con una prestación extraordinaria (por cese de actividad), elemento que muestra la fragilidad de dichas personas, a las que puede resultar imposible reiniciar su actividad una vez cese dicha prestación.

Día fatídico

Además, desde junio nos encontramos con un tercer mes en el que en el último día se han destruido más de 200.000 empleos, al perderse, en este caso, el 30 de septiembre 219.159 afiliados a la Seguridad Social, elemento que refleja que mientras que el incremento medio es cada vez menor, el aumento de las bajas a fin de mes se mantiene con vigor.

En cuanto a los contratos, también hay que relativizar su registro, pues aunque contienen subidas importantes interanuales, la comparación se realiza con el mismo período de 2020 en el que el cierre de actividad era muy intenso –especialmente intenso fue, de nuevo, en septiembre de 2020, con incremento de restricciones–, aparte de que la subida porcentual se va atenuando. Así, suben un 17,85% interanual en el mes (291.362 contratos más), pero se ralentiza el incremento del número de nuevos contratos respecto a meses anteriores (alrededor de ocho puntos menos que en agosto). Esa subida se debe al nivel tan bajo que dejó el verano de 2020, pero ya es casi cuarenta puntos menor dicho aumento que el dato interanual de inicio de este verano.

Por último, si observamos la evolución de las empresas con cuenta de cotización en la Seguridad Social, observamos que la situación no mejora al analizar los datos de agosto, que son los últimos disponibles para este registro en este informe de septiembre de afiliación. De esa forma, el número de empresas con código de cuenta a la Seguridad Social han descendido en 71.499 desde febrero de 2020, con un descenso importante en agosto, al empeorar en 18.291 empresas.

Por último, y aunque los datos que hay disponibles también se refieren a agosto, en dicho mes hubo un incremento interanual de 168.964 empleos, de manera que gran parte de los puestos de trabajo generados se deben al sector público, no a la marcha de la economía.

Por tanto, hay que analizar con cautela los datos de septiembre, pues, como vemos, no son tan buenos como puede parecer a simple vista. Todo ello, en un marco económico sembrado de dudas, con una inflación creciente, con riesgos de mantenerse en el tiempo, con un coste energético elevado, que puede hacer perder competitividad y, con ello, actividad y empleo, una subida del salario mínimo que lastrará el empleo y con una ausencia de confianza palpable, debido a los vaivenes que suele tener el Ejecutivo.

El Gobierno debería trabajar para hacer realidad que esto fuese el comienzo de la recuperación, pero su política económica se limita a esperar que los fondos europeos solucionen todo, cuando se corre el riesgo de que no tengan la fuerza necesaria por no dedicarlos a inversiones productivas, sino a gasto improductivo, en una especie de reedición del plan E, es decir, un gasto estéril y, al tiempo, contraproducente.

El Gobierno debe aplicar una política económica ortodoxa, con reformas profundas, reducción del gasto innecesario, bajada del impuesto de sociedades y retorno a la senda de estabilidad presupuestaria, desde una acción de Gobierno que dé confianza, en lugar de ahuyentar inversiones con proclamas populistas.

Si lo hace, podrá consolidar una recuperación que, en estos momentos, parece, desgraciadamente, pasajera.

Las amenazas económicas de la burbuja inmobiliaria china. Martin Wolf (Financial Times).

¿Hasta qué punto podrían suponer una amenaza para la economía china las dificultades que atraviesan Evergrande, la promotora inmobiliaria más endeudada del mundo, y ahora Fantasia? La respuesta no es que China vaya a sufrir una crisis financiera devastadora, sino más bien que la dependencia de la economía de la demanda de inversión en el ladrillo tiene que terminar. Esto impondrá un enorme ajuste y provocará un gran quebradero de cabeza a las autoridades: ¿Qué puede reemplazar la inversión en inmuebles para generar demanda?

Desde el punto de vista macroeconómico, la realidad más importante de la economía china es su extraordinario ahorro. En 2010, el ahorro nacional bruto alcanzó el 50% del producto interior bruto. Desde entonces, ha caído un poco. Pero todavía ascendía al 44% del PIB en 2019. Aunque el ahorro de los hogares es extremadamente alto, con una media del 38% de la renta disponible entre 2010 y 2019, representa algo menos de la mitad de todo este ahorro. El resto consiste principalmente en los beneficios retenidos de las empresas.

La inversión sumada a las exportaciones netas tiene que coincidir con el ahorro cuando la economía opera cerca de su producción potencial si no se quiere caer en una depresión. Desde la crisis financiera mundial, las exportaciones netas han supuesto una pequeña parte del PIB: el mundo no aceptaría más. La inversión fija total se situó en una media de alrededor del 43% del PIB entre 2010 y 2019. Sorprendentemente, esta cifra fue 5 puntos porcentuales más alta que entre 2000 y 2010. Entretanto, el crecimiento cayó significativamente. Esta combinación de mayor inversión con menor crecimiento indica una gran caída en los rendimientos de la inversión (reflejada directamente en una creciente “ratio de producción de capital incremental”).

Sin embargo, hay problemas aún mayores de lo que esto sugiere. Uno de ellos es que la elevada inversión está asociada a un enorme aumento de la deuda, especialmente de los hogares y del sector corporativo no financiero: la primera pasó del 26% al 61% del PIB entre los primeros trimestres de 2010 y 2021, y la segunda del 118% al 159%. Otro es que una parte sustancial de esta inversión se ha desperdiciado. El propio Xi Jinping ha hablado de la necesidad de “perseguir un crecimiento del PIB genuino y no inflado”. Seguramente se refiriese en gran medida a esto.

Esta combinación de inversión elevada e improductiva con una deuda disparada está estrechamente relacionada con el tamaño y el rápido crecimiento del sector inmobiliario. Un estudio de 2020 de Kenneth Rogoff y Yuanchen Yang sostiene que el sector inmobiliario de China aportó el 29% del PIB en 2016. Entre las economías de altos ingresos, sólo la España de antes de 2009 igualaba este nivel. Además, casi el 80% de este impacto provino de la inversión, mientras que alrededor de un tercio de la inversión excepcionalmente alta de China ha sido en el ladrillo.

Una serie de poderosos indicadores muestran que esta inversión está impulsada por precios insostenibles y un apalancamiento excesivo, y que además está creando un enorme exceso de capacidad: las ratios de precios en relación a los ingresos en Pekín, Shanghái y Shenzhen son muy superiores a las de otras grandes ciudades de todo el mundo; la riqueza inmobiliaria representaba el 78% de todos los activos chinos en 2017, frente al 35% en Estados Unidos; los niveles de endeudamiento de los hogares son comparables a los de los países de altos ingresos; los índices de viviendas vacías y otros indicadores del exceso de capacidad son elevados; y las tasas de viviendas en propiedad habían alcanzado el 93% en 2017. Además, la formación de familias se está ralentizando, la población china está envejeciendo y el 60% de ella ya está urbanizada. Todo ello indica que el boom inmobiliario debe terminar.

Como el Gobierno controla el sistema financiero chino, puede evitar una crisis financiera. Es probable que se produzca una fuerte caída de los precios de la vivienda y un gran impacto negativo en la riqueza y el gasto de los hogares, pero esto podría evitarse. La amenaza más probable es que la inversión inmobiliaria se desplome. Esto tendría un gran efecto negativo sobre las finanzas de los gobiernos locales. Pero, sobre todo, dejaría un enorme agujero en la demanda. Rogoff y Yang exponen que “una caída del 20% en la actividad inmobiliaria podría provocar un descenso del 5% al 10% del PIB, incluso sin el agravante de una crisis bancaria, o sin tener en cuenta la importancia de los bienes inmuebles como garantía”. Podría ser peor.

Entre 2012 y 2019, la inversión aportó el 40% del crecimiento de la demanda en China. Si la inversión inmobiliaria cayera bruscamente, dejaría un enorme déficit. Sin embargo, tolerar este doloroso ajuste sería, en última instancia, deseable. Debería mejorar el bienestar de la población: al fin y al cabo, construir viviendas innecesarias supone un desperdicio de recursos. Frenar el reciente ritmo de inversión inmobiliaria sería también una consecuencia natural de las “tres líneas rojas” para los promotores inmobiliarios impuestas por el Estado el año pasado: límites duros a la ratio de deuda-activos de una compañía, a su ratio de deuda-capital y a su ratio de liquidez-deuda a corto plazo.

La principal política ahora debería ser reorientar el gasto hacia el consumo, y alejarlo de la inversión más despilfarradora. Esto requeriría una redistribución de la renta hacia los hogares, especialmente los más pobres, así como un aumento del consumo público. Este cambio también encajaría con el reciente ataque a los privilegios de las grandes fortunas. También requeriría importantes reformas, sobre todo de la fiscalidad y de la estructura del gasto público. Además, la inversión debería alejarse del ladrillo y reorientarse hacia la transición de las altas emisiones de CO2. Esto también requeriría grandes cambios en materia de políticas.

Las crisis ofrecen igualmente oportunidades. El Gobierno chino es muy consciente de que el gran boom de la inversión inmobiliaria ha sobrepasado los límites razonables. La economía necesita motores diferentes de la demanda. Dado que el país sigue siendo relativamente pobre, una ralentización económica prolongada, como la de Japón, es innecesaria, sobre todo si se tiene en cuenta el margen para mejorar la calidad del crecimiento. Pero el modelo basado en la inversión ineficiente ha llegado a su fin. Debe ser sustituido.

Buen fin de semana.