Miedo en los mercados, con caídas del 5% de las Bolsas este mes de Septiembre debido los riesgos a una desaceleración económica, a presiones inflacionistas por la situación energética y la escasez de demanda de determinadas materias primas. La situación actual, con componentes que hacen pensar que la inflación podría no ser tan temporal (mini crisis energética, con las cadenas de suministro a medio gas…) invita a pensar que podríamos estar virando a un escenario de tipos más altos. Ayer y hoy las Bolsas están sufriendo caídas importantes (hoy Europa cae más de un 1%) ante la subida de la inflación en Europa, la desaceleración del sector industrial en China y unos datos laborales menos favorables de lo esperado en Estados Unidos.

Evergrande no ha pagado el cupón de su bono en dólares. Le correspondía desembolsar 47,5 millones de dólares en intereses. Hace dos días un grupo estatal chino compró a Evergrande una participación en un banco regional por 1.325 millones de euros para ofrecer oxígeno al holding y controlar la situación de la entidad. En la reunión del Banco Central Chino, las autoridades chinas reclamaron colaboración entre entidades financieras y gobiernos para conseguir mantener un desarrollo sano y estable del mercado inmobiliario y cuidar los intereses de los compradores de Real State. Al final del email os adjunto una nota de Alex Fusté, el economista jefe de Andbank en el que analiza la situación de Evergrande.

De momento el mercado reacciona. Se posiciona ante un nuevo escenario de mayor inflación y mayores tipos, desde la reunión de la Fed del miércoles:

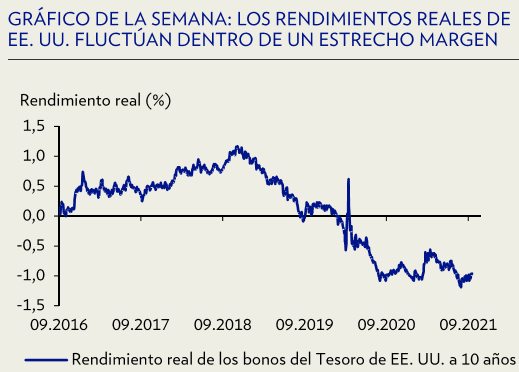

- Suben los tipos US con el bono a 10 años americano pasando desde el 1.33% al 1.55%

- Se aprecia el dólar. El eurodólar está en mínimos desde noviembre de 2020, en el 1,1588 actual. Detrás de este movimiento estaría la percepción de una retirada más rápida y completa de los estímulos monetarios extraordinarios por parte de la Fed en relación al BCE

- Caen los valores tecnológicos con el Nasdaq un 4% abajo en la semana.

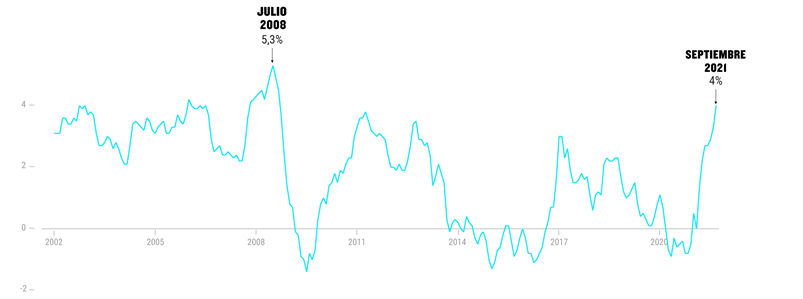

No es casualidad que ayer los presidentes de los bancos centrales de la FED, el BCE, de Inglaterra y el de Japón volvieran a avisar que los últimos repuntes de la inflación son temporales. Una vez más repitieron que la inflación que estamos viendo es consecuencia de que cadenas de suministro afectadas por el Covid se enfrentan a un repunte de la demanda por la “vuelta a la normalidad”. Pero que este proceso será temporal y tendrá un fin… aunque lo difícil parece saber cuándo será ese fin. De hecho esta semana se publicó la inflación en España de Septiembre que alcanzó el 4%, su nivel más alto desde Julio del 2008.

Spanish Inflation from 2002-2021.

La vuelta a la normalidad no está siendo fácil. Los cuellos de botella formados por la pandemia se van dejando notar. Primero fue la producción de bienes, después los fletes y ahora la energía, el gas ha subido un 500% en Europa en un año, en Reino Unido hemos visto pánico comprador en las gasolineras y en China algunos apagones. Si bien estos son baches evidentes, todos los analistas y bancos centrales, como hemos mencionado, insisten en su naturaleza transitoria. La normalidad llega incluso a la política, con China volviendo a lidiar con los excesos en su mercado inmobiliario (como venía haciendo antes del virus), la transición en Alemania apuntando a una coalición que excluye los extremos y Estados Unidos enfrascado una vez más en discusiones sobre el techo de gasto que podrían desembocar en una cierre del gobierno federal.

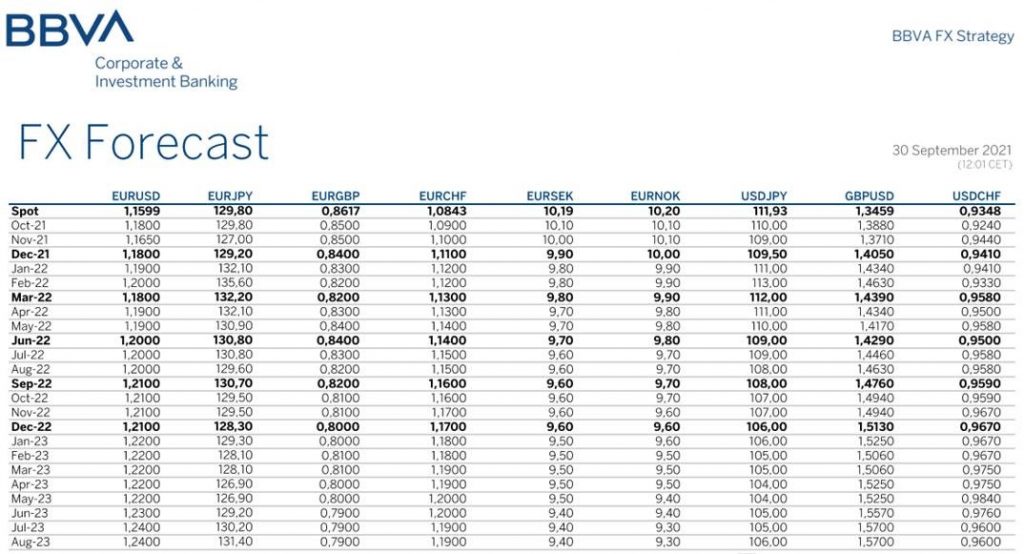

El movimiento más brusco del mercado estos días lo estamos viendo en divisa, el dólar se ha ido a máximos del año frente al euro por debajo del 1,16, en su informe semanal los analistas del BBVA opinan que en los próximos meses lo que va a diferenciar el comportamiento de las principales monedas del G5 será la rapidez con la que se empiecen a implementar medidas restrictivas en política monetaria por parte de los bancos centrales. Aunque piensan que va a haber una «sincronización» en esa normalización de políticas monetarias (quizás menos en la libra que con el resto). Esperan rangos limitados/estrechos si se comparan con los que tuvimos en 2020.

Gráfico eurodólar últimos 12 meses.

El eurodólar está ahora en la parte baja del rango de los últimos meses y el BBVA cree que el mercado está poniendo en precio un escenario claramente mejor para el dólar que para el euro. Ven infravalorado al euro en estos niveles. Comentan que en mayo estábamos en niveles cercanos a 1.23 y ahora estamos 6 figuras por debajo de esos niveles. Hacen hincapié que por modelos de paridad de poder adquisitivo (concepto teórico) el nivel de equilibrio del euro debería estar en niveles cercanos al 1.25.

La semana pasada tuvimos confirmación de un tono más cauteloso (hawkish) de la Fed y creen desde BBVA GM Research que el escenario más probable es que empiecen a reducir las compras de activos en diciembre y que haya la primera subida de tipos en 2022. Esto es lo que creen que está poniendo en precio el mercado con el repunte del bono a 10 años americano por encima del 1.50% y con la fortaleza que ha tenido el dólar en los últimos días. Los riesgos de inflación siguen siendo elevados y hemos tenido cierta ralentización en el ciclo que viene de ciertos repuntes que tuvimos en la incidencia por el virus a final del verano. El BCE confirmó que va a mantener los niveles de compras que venían haciendo en julio-agosto que es inferior a las que hacían en meses anteriores. El BBVA cree que aunque no lo van a anunciar como Fed, implícitamente ya van haciendo una reducción en las compras. Las lecturas de inflación van a ser clave y van a modular la velocidad de retirada de estímulos.

Si sus expectativas se cumplen (inicio de la reducción de la compras por parte de la FED en diciembre con anuncio previo en noviembre) creen que el cruce es bastante probable que siga en la parte baja del rango. No descartan repuntes del euro esporádicos por datos buenos o mejoras en la evolución de la pandemia pero creen que a corto plazo es difícil que el cruce rompa por encima del 1.19.

Por debajo, creen que podemos ver el cruce momentáneamente por debajo del 1.16 pero no esperan una apreciación sostenida y prolongada del dólar. Hay una recuperación de la actividad comercial a nivel global y este es uno de los factores que debería dar apoyo al euro (superávit comercial de la UE) y por eso, son relativamente alcistas para el euro en el medio-largo plazo.

Hay riesgos a la baja para este escenario como por ejemplo si hubiera un repunte significativo de la aversión al riesgo por los miedos sobre China (Evergrande) o si tuviéramos un deterioro en los datos en la UE. Riesgos al alza, aunque menos probables, son la negociación del límite del techo del gasto. El martes no consiguieron un acuerdo entre demócratas y republicanos como pretendían los primeros. Es un tema que si no llegara a un acuerdo (algo que no es el escenario central de BBVA GM Research) provocaría un cierre de parte del gobierno americano y claramente afectaría al ciclo americano y a su divisa. Los resultados de las elecciones en Alemania han mostrado que las encuestas estaban en lo cierto y los analistas de BBVA no creen que ninguna de las coaliciones posibles implique un perfil alemán muy diferente al que hemos tenido con la canciller Merkel. Lo que se ha hablado en campaña electoral, sugiere que Alemania va a implementar políticas fiscales más expansivas de las que hemos podido ver en años anteriores y esto hace que su postura frente a las políticas fiscales europeas no pueda ser demasiado estricta. En general, no esperan que influya demasiado en el cruce la formación de gobierno en Alemania.

Las últimas previsiones publicadas de BBVA Research (fecha 02/09/2021) son de 1,1800 para 31/12/2021 (consenso de Bloomberg de 1,19) y de 1,1800 para 31/03/2022 (consenso de Bloomberg de 1,1800).

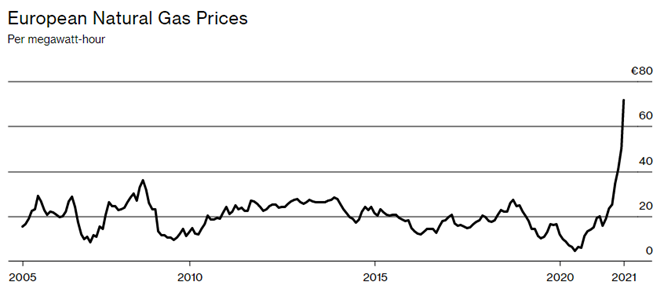

Como resultado del incremento global del precio del gas, decenas de las eléctricas del Reino Unido afrontan la amenaza de una quiebra este invierno al no poder trasladar a los consumidores toda la subida de los precios mayoristas. Esto significa que cientos de británicos podrían quedarse sin compañía de suministro eléctrico. Para hacer frente a la crisis, así como ayudar a cubrir los costes adicionales de contratar a los clientes de las compañías que se han hundido, el gobierno del país estudia proporcionar garantías de préstamos a los grandes proveedores. Otro de los planes contempla el nombramiento de un “administrador especial” para los proveedores pequeños y medianos que quiebren, es decir, nacionalizarlos. El administrador podría solicitar préstamos y otros apoyos del Ejecutivo, cuyo costo se trasladaría a los clientes en forma de facturas más altas. Por último, entre las opciones más radicales está la propuesta por las compañías más grandes de que los clientes de los proveedores en quiebra se trasladen a una opción temporal similar a los ‘bancos malos’ creados tras la crisis financiera de 2008. Sea como sea, no se descarta que otra ronda de subida de los precios de energía podría provocar el cierre de más compañías o reducción de la producción en la región y plantas, lo que finalmente podría provocar un enfriamiento de la economía europea. En este contexto no es de extrañar que ahora la Organización para la Cooperación y el Desarrollo Económicos espera que el PIB mundial crezca un 5,7% en 2021, dato que se reduce desde el 5,8% anterior. Sin embargo, para el próximo año se prevé un crecimiento económico del 4,5%, mejora levemente desde el 4,4 % anterior.

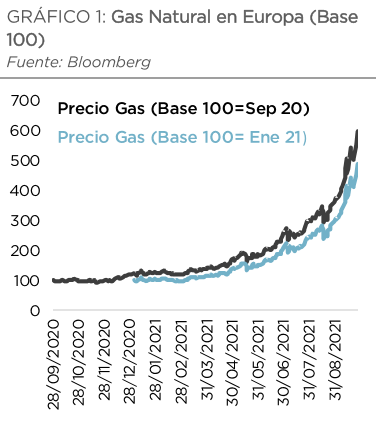

La explicación de los altos precios del gas natural en Europa viene marcada por una confluencia de factores: menor producción de gas, bajas exportaciones de Rusia a la UE y demanda elevada.

Adicionalmente los inventarios de la materia prima se encuentran en unos niveles muy reducidos, pudiendo llegar a plantearse una situación francamente compleja durante los meses de invierno.

Es poco factible que la cotización actual se vea rebajada de manera sustancial en el corto plazo.

El mantenimiento de esta situación, junto con escenarios más o menos similares en otras materias primas, puede acabar lastrando el consumo y parte de una inversión que ya empieza a notar los efectos negativos de los cuellos de botella y algunos problemas en China. Ello ensombrecería el contexto macro del final de este año y principios del siguiente.

Dentro del apartado industrial, el sector más expuesto a esta situación sería el químico y todo lo que esté relacionado con fertilizantes.

Fuente: Dunas Capital

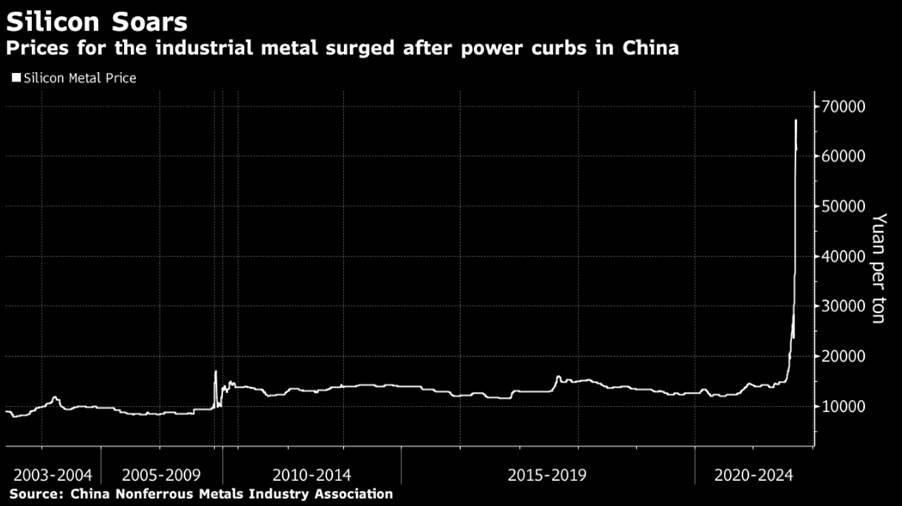

Evolución del precio del silicio tras el anuncio del recorte de producción en China. Tiene un impacto importante en la fabricación de coche y otros componentes electrónicos (vía AXA IM).

El problema está en que el aumento de los precios de la energía agravaría la preocupación por la inflación y se sumaría a los crecientes costes que ya soportan las empresas por las materias primas. Como resultado, podríamos ver cómo los márgenes de beneficios de las empresas se ven afectados al aumentar los costes de producción y de transporte. La subida de la inflación, por el otro lado, podría obligar el Banco Central Europeo a actuar, reduciendo su programa de QE e incluso subiendo los tipos de interés.

Incluso China sufre la subida de los precios de la energía. Las autoridades chinas han exigido que se reduzca el consumo de electricidad en 10 de las 23 provincias. La provincia de Yunnan incluso ha elevado los precios de la electricidad para las fundiciones de aluminio en un 18%. Si ‘la fábrica’ del mundo tiene que hacer frente a una escasez generalizada de energía, los precios mundiales del acero y el aluminio se dispararán. Para empeorar las cosas, el país también está lidiando con una escasez de carbón.

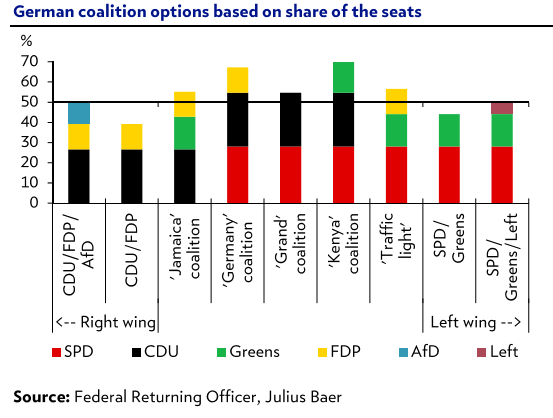

En las elecciones Alemanes se ha demostrado el rechazo del giro a la izquierda. El resultado electoral imposibilita una coalición de izquierda que incluya al partido “Die Linke” de extrema izquierda. La coalición más probable incluye al partido social demócrata (SPD), a los verdes y al partido liberal (FDP). Más allá de lo que tarden las negociaciones, la tradición de consenso alemana apunta a que esta será la coalición de gobierno. La inclusión del partido liberal aleja la posibilidad de una integración fiscal europea y un paulatino abandono de Pacto de Estabilidad.

En Estados Unidos el viernes empieza el nuevo año fiscal, pero lo hace sin presupuesto aprobado. Si no se llega a un acuerdo previamente el gobierno federal tendrá que cerrar, algo a lo que nos hemos ido acostumbrando en los últimos tiempos con 3 cierres en 8 años. Los salarios de los funcionarios que tiene que dejar de acudir a su trabajo acaban pagándose y el dañó económico no es duradero. La parte importante es el peso que van teniendo las facciones más progresistas del partido demócrata en el Congreso, cuanto mayor sea ese peso, más rápido subirá el tipos a 10 años hacia el 1.75% que ya alcanzó este año desde el 1,50% actual.

Los titulares sobre el “crunch” energético acaparan las portadas, pero los analistas creen que no es más que el efecto que la fuerte recuperación del sector manufacturero que vimos durante este año está teniendo sobre un sector energético cuyas cadenas de producción son de adaptación mucho más lenta. Además, las poco predecibles meteorología y política suman disrupciones selectivas de dichas cadenas. Se trata de un “crunch” temporal con mucho distintos caminos de resolución según la región.

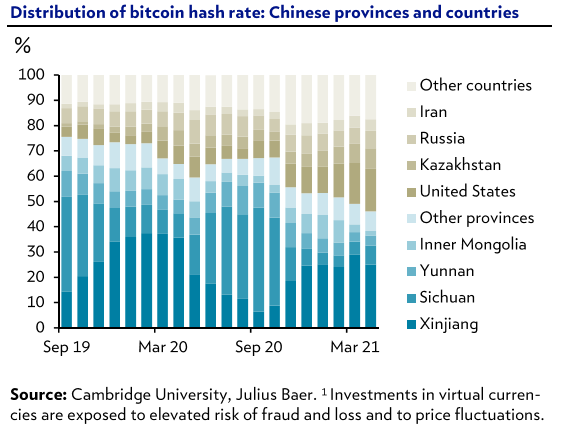

En el mundo de las Criptodivisas China impactó el mercado. El viernes pasado la noticia de que el Banco Central Chino declaraba ilegales las transacciones en criptodivisas hizo tambalearse al Bitcoin un 10%, si bien una lectura más sosegada de la noticia descubría pocas novedades. China no ha dejado de tomar medidas en contra del sector, pese a lo cual sigue representando el 45% de la potencia de computación detrás del minado de bitcoin (un indicador del consumo de energía). En un momento de apagones localizados en el país, este es un tema sensible, pero no parece que el Gobierno consiga tener un impacto de largo plazo sobre las criptodivisas.

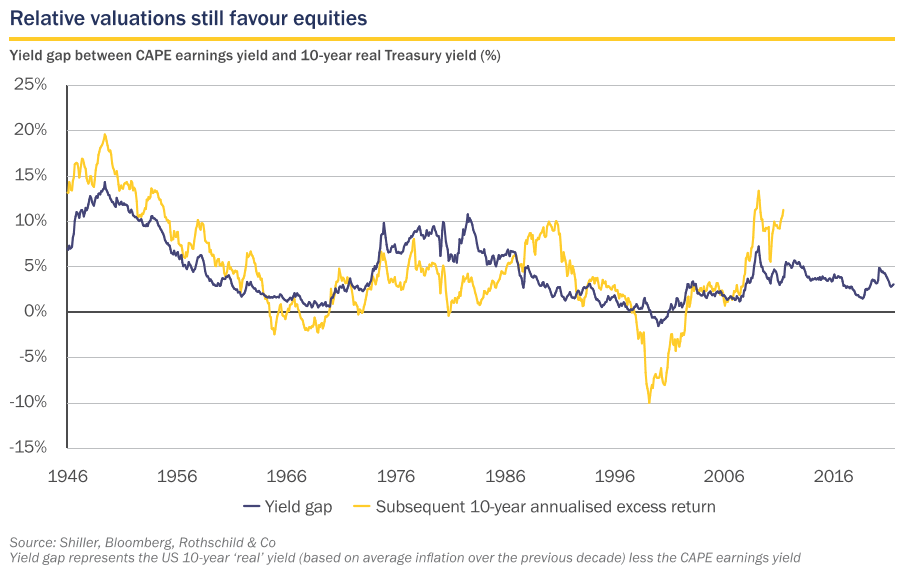

En el informe mensual de Rothschild & Co los analistas del banco ponen de relieve que las Bolsas están caras en términos absolutos (sobre todo en Estados Unidos) pero en términos relativos frente al bono a 10 años las Bolsas siguen teniendo recorrido.

Esta semana JPMorgan ha publicado un nuevo informe de estrategia, siguen muy positivos en Bolsa, y consideran el evento de Evergrande como una oportunidad para comprar y para invertir en China. Los analistas de JPMorgan consideran que los bancos centrales, en particular el Banco Central Chino, tienen capacidad para controlar el posible riesgo global de crédito que pudiera producirse en caso de quiebra de la compañía Evergrande. El informe habla de anteriores eventos de crédito que se dieron en China, como en 2015 con la devaluación que hubo del yuan, y las compañías mineras chinas cayeron con fuerza, para luego recuperar. Los analistas de JPMorgan creen que el crecimiento del PIB Chino para los próximos 6-9 meses será mejor que para los últimos 6-9 meses, con lo que recomiendan tomar posiciones en Bolsa china. Consideran además que el tapering que empezará a realizar la Fed en noviembre será contenido y no creen que vaya a provocar correcciones fuertes del mercado.

Los analistas de JPMorgan están también positivos en la economía Europea, fundamentalmente por la inyección que supondrán los fondos europeos.

El único riesgo que le ven a este escenario es que vuelva la debilidad económica por la incertidumbre que pueda generar nuevamente el Covid:

Importante esta semana:

En Estados Unidos ayer las cámaras aprobaron medidas temporales para evitar un cierre parcial del gobierno federal por falta de financiación, pero queda pendiente alcanzar un acuerdo definitivo para elevar el techo de deuda, algo que debería producirse antes del próximo día 18 de octubre. El mercado también se mostraba preocupado por el retraso en la aprobación de los paquetes de gasto fiscal. Las discrepancias dentro del Partido Demócrata respecto a qué volumen debe tener el llamado paquete de ayudas sociales (la propuesta actual es de 3,5 billones de dólares) alejaban la perspectiva de un acuerdo cercano, y comprometían de paso la aprobación definitiva del plan de infraestructuras, que el ala liberal del partido amenaza ahora con bloquear.

Siguiendo en Estados Unidos, ayer conocimos el dato de nuevas solicitudes semanales de desempleo, que aumentaron hasta las 362.000 peticiones (+11.000). Aunque una primera lectura del dato apuntaría en la dirección de una desaceleración de la economía, los expertos coincidían en señalar que el dato podría estar distorsionado por la conclusión del programa de ayudas post-pandemia en California.

El precio del petróleo Brent ha alcanzado esta semana los 80 dólares el barril, con una subida del 25% desde el pasado 23 de Agosto y máximos de los últimos tres años, y podría seguir subiendo de confirmarse el déficit de producción frente a una creciente demanda de cara a la temporada de invierno.

Gráfico Precio del Brent desde Octubre del 2014.

En el año el Brent ha subido un +60% rompiendo la resistencia clave de 75 dólares por barril. Desde el punto de vista técnico, mientras no vuelva a perder 75, la perspectiva es que alcance 85,6. Desde el punto de vista fundamental los problemas de suministros y bajos inventarios de gas en Europa y la crisis energética china han disparado el precio del gas natural presionando al alza el Brent.

Destaca la constante mejora de las perspectivas de demanda a corto plazo post Covid19. A medio plazo la OPEP también espera ahora que aumente hasta 2035. Esto, combinado con el férreo control de la OPEP+ sobre la producción, mantendrá el déficit de oferta y seguirá drenando inventarios durante buena parte de 2022 (aunque a un ritmo menor que en 2021). Mientras Estados Unidos mantiene un 25% de la producción detenida en la zona del Golfo de México y no recuperaría niveles pre pandemia hasta 2022.

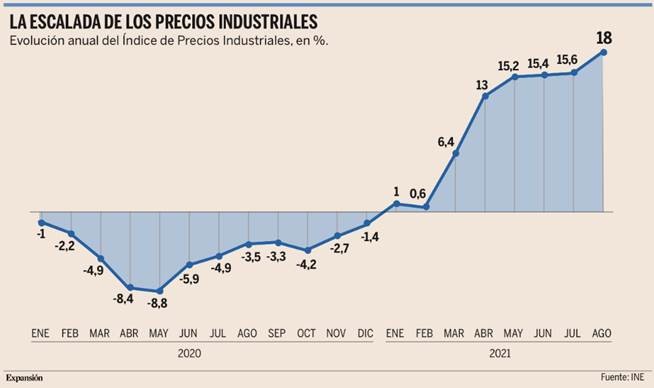

En España muchos datos esta semana. El Gobierno anunció el lunes la extensión de los ERTEs hasta el 28 de Febrero del 2022 con cambios en las condiciones desde noviembre, que serán más restrictivos, además la energía y los problemas de suministro disparan un 18% los precios industriales.

Cada estadio de la pandemia tiene su propia sintomatología. Tras deprimir la actividad a mínimos históricos en 2020, la reapertura de la economía a partir del segundo trimestre reactivó con fuerza la demanda, provocando que la oferta no pudiera seguirle el paso. A esa brecha inicial entre consumo y producción, que se ha visto ensanchada por los cuellos de botella en las cadenas de suministro por efecto de la variante Delta, hay que añadirle la escalada histórica de los precios energéticos y el fuerte encarecimiento de materias primas esenciales como el petróleo, los metales o la madera, provocando una bola de nieve en los precios industriales que no ha parado de crecer en los últimos seis meses. Y sin visos, de momento, de haber alcanzado techo. Los precios industriales crecieron un 18% en agosto en tasa anual, casi 2,5 puntos por encima del dato de julio, aupándose a niveles inéditos desde mayo de 1980 (esto es, desde hace más de cuatro décadas), según los datos publicados ayer por el INE.

Es una pésima noticia para la recuperación, ya que el esprint de los costes industriales comprime los márgenes de las empresas y, pese a que ese incremento no se está repercutiendo al consumidor en su totalidad, su influjo se está dejando notar ya con fuerza en los precios de consumo, disparando la inflación hasta niveles que no se veían desde 2012 (un 3,3% en agosto). Y es que el imparable ascenso de costes y precios merma la capacidad inversora del tejido empresarial y resta poder adquisitivo a las familias.

El principal culpable de la pronunciada subida de los precios industriales es el fuerte y prolongado tirón de los costes energéticos, que en agosto pasado se catapultaron un 41,6% en tasa anual, siete puntos y medio más que en julio y un alza sin parangón desde junio de 1981. En el epicentro de este súbito encarecimiento (en febrero pasado los precios industriales apenas repuntaban un 0,6%) se encuentra el precio estratosférico alcanzado por la electricidad (el megavatio hora se pagará hoy por encima de los 182 euros, el triple que hace un año), y en menor medida del gas.

Los bienes intermedios, cruciales para la fabricación, subieron un 16,1% en tasa anual, más de un punto porcentual por encima del mes anterior, en un contexto en que el refino de petróleo creció a tasas anuales del 45,2% pese a recortar un tímido 2,8% respecto a julio; la fabricación de productos de hierro, acero y ferroaleaciones, un 43,6%, o la industria química, un 23,8%. Aunque son las alzas más acusadas, la presión sobre los precios se deja notar en la práctica totalidad de la industria manufacturera: papel (+9,9%); alimentación (+7,1%); fabricación de productos de caucho y plásticos (+7,1%), o la producción de muebles (+3,6%). De todas las ramas industriales, solo hay una, la fabricación de bebidas, que se anota un tímido abaratamiento del 0,4%.

Aunque las compañías no están trasladando en su totalidad estos costes a los precios al consumo, la inflación se encuentra ya en cotas inéditas desde hace casi una década y aún seguirá presionando por encima del 3% en los próximos meses, lo que genera una creciente inquietud entre los expertos, tanto por la erosión que provoca en los márgenes de beneficios empresariales como por la pérdida de poder de compra que implica para los hogares. De hecho, se estima que cada punto adicional que crece el IPC resta unos 6.000 millones al poder adquisitivo de las familias. Y ello sin contar con la paga extra que el Ejecutivo tendría que abonar a los pensionistas para compensarles por la pérdida de poder adquisitivo este año, cuyo coste podría rondar los 2.500 millones de euros.

Lo que ocurre en España no es más que un espejo de lo que está sucediendo en Europa y en el conjunto de los mercados internacionales. De hecho, IHS Markit advertía la semana pasada de que los costes para las empresas han aumentado en septiembre “al ritmo más acelerado en veintiún años”, al tiempo que las alzas de precios se extienden cada vez más, como una mancha de aceite, desde el sector manufacturero al de servicios, lo que no será inocuo para la recuperación. “Es de esperar cierta atenuación del crecimiento frente a las máximas en dos décadas observadas a principios del verano”, señalaba Chris Williamson, economista jefe de Markit, quien alertó de que el rebote puede seguir debilitándose en los próximos meses si los precios no frenan y las dificultades con los suministros no remiten.

La fuerte revisión a la baja del crecimiento del segundo trimestre efectuada por el INE (del 2,8% al 1,1%) ha sembrado dudas sobre la intensidad del rebote de la economía española, pero los indicadores del tercer trimestre apuntan hacia una actividad que ha ido de menos a más: creación de empleo, recuperación de la facturación de las empresas, dinamismo del consumo, exportaciones en niveles récord, ingresos tributarios en ascenso y compraventa de viviendas también al alza.

JPMorgan ha sido la primera firma internacional en aplicar la tijera, rebajando al 4,5% el crecimiento para este año frente al 6,3% anterior, mientras que el gobernador del Banco de España, Pablo Hernández de Cos, señaló ayer que el supervisor analizará si revisa sus proyecciones.

Pero en la economía no todo es blanco o negro. Y pese al aparente pinchazo sufrido entre abril y junio, que causó sorpresa y escepticismo casi a partes iguales entre los expertos, ya que las señales emitidas entonces por la economía eran más coherentes con un crecimiento por encima del 2% que por debajo, los indicadores del tercer trimestre muestran que la actividad se ha acelerado entre julio y septiembre, haciendo que el rebote de la economía ha ido de menos a más. Esto es, los datos sugieren que parte del crecimiento extraviado en el segundo trimestre se habría trasladado al tercero, tendencia que podría tener continuidad en los próximos meses apoyada en la creación de empleo, que retroalimenta una mayor capacidad de compra y optimismo en los próximos meses; la inversión privada, respaldada por la entrada de pedidos, los encargos pendientes y los tipos bajos, y la pública, apuntalada por los fondos europeos.

En definitiva, pese a las dudas generadas por el dato revisado del segundo trimestre, las señales apuntan a un rebote sólido de la economía en el tercero, si bien hay dos grandes riesgos que planean sobre la economía: la escalada de precios, que amenaza tanto la demanda interna como los márgenes de negocios empresariales, y la progresión de la variante Delta, que podría llevar a la reimposición de restricciones frente al coronavirus y a nuevos cuellos de botella en las cadenas de valor.

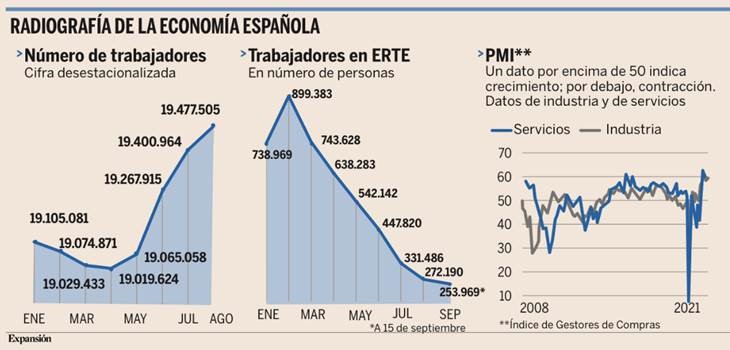

La primera señal que apunta a un crecimiento significativo en el tercer trimestre es el dinamismo del mercado laboral. En julio y agosto se han creado 209.590 puestos de trabajo, de acuerdo con los datos desestacionalizados que maneja el Ministerio de Seguridad Social, mientras que la cifra de trabajadores en ERTE se redujo hasta los 253.000 a mediados de septiembre.

Además, estos datos vienen respaldados por la estadística de Ventas, Empleo y Salarios en grandes empresas de la Agencia Tributaria, que apunta a una creación de empleo del 5,2% anual en julio, con lo que el mercado laboral quedaría apenas un 1,3% por debajo de las cifras previas a la crisis.

A ello se suma la propia percepción de las empresas, que en la última encuesta realizada por el Banco de España confirmaban que entre julio y septiembre “se ha mantenido la recuperación de la producción y el empleo que comenzó en el segundo trimestre” y anticipaban un repunte adicional de su facturación en la recta final de año.

En este contexto, un 54% de los directivos españoles espera aumentar plantilla en el cuarto trimestre, según un estudio de proyección de empleo de ManpowerGroup, mientras que un 86% de los CEO de empresas españolas prevé ampliar su plantilla en los próximos tres años, de acuerdo con un informe reciente de la consultora KPMG.

Estos datos suponen que la tendencia de crecimiento observada en el segundo trimestre, aunque con menor intensidad de lo previsto en un principio, ha continuado en el tercero, pero que también se podría extender al periodo entre octubre y diciembre. ¿Por qué? Porque la creación de empleo no sólo pone una mayor cantidad de dinero en manos de los consumidores, sino que también alienta la confianza en el público, lo que estimula la demanda interna.

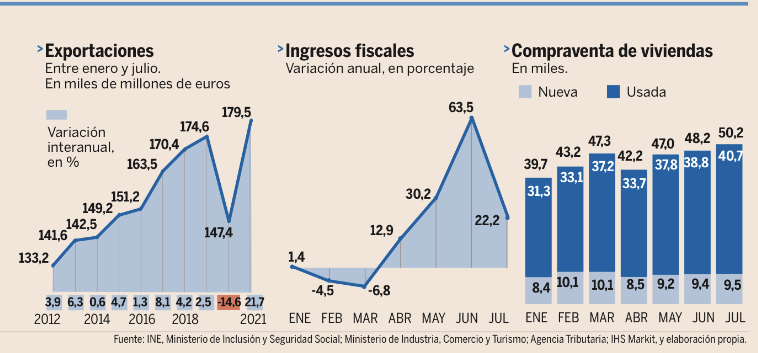

De hecho, los indicadores de demanda siguen siendo positivos pese a que en el primer trimestre no crecieran con la intensidad estimada inicialmente. Así, aunque el ritmo se ha moderado, algunas partidas del Índice de Comercio Minorista continúan creciendo a ritmos muy altos. Es el caso de los bienes de equipo personal, donde se incluyen ordenadores o automóviles, y que constituyen un gran termómetro de la situación económica porque son, en la mayor parte de las ocasiones, productos cuya adquisición se puede aplazar. Las compras de estos productos crecieron a un ritmo del 6,8% en julio, lo que es relativamente bajo en relación con los meses anteriores, pero una cifra ciertamente elevada en comparación con la media histórica. Y aunque las compras de vehículos están en negativo en los últimos meses, el acumulado anual hasta agosto crece un 15,8%. Y el frenazo de los últimos meses no se debe tanto a la falta de demanda como a la escasez de productos disponibles por los problemas de suministro de semiconductores. Por su parte, la compraventa de viviendas se disparó un 53,5% en julio en tasa anual, hasta superar las 50.200.

Y a esto hay que sumar la recuperación del turismo nacional. Aunque la cifra de visitantes extranjeros y de su gasto sigue un 56% por debajo de las cifras previas a la pandemia, el turismo nacional ha compensado, en parte, esta debacle. En concreto, en julio se registraron 14,93 millones de pernoctaciones hoteleras por parte de los turistas nacionales, una cifra que ya supera los 14,87 millones de noches registradas en julio de 2019. Y eso ha dado alas a los hoteles, permitiéndoles fijar unos precios que ya superan las cifras de 2019, un aumento especialmente importante en los establecimientos de cinco estrellas (9,8% respecto a las cifras de hace dos años). Hay que tener en cuenta que parte de esta subida se debe a la necesidad de compensar los sobrecostes por los meses de inactividad, pero también que la posibilidad de subir los precios en uno de los sectores más afectados por la pandemia indica que la demanda es vigorosa. Y más robusta es todavía en los alojamientos extrahoteleros, como cámpings o apartamentos, donde la demanda nacional se dispara un 27,8% respecto a las cifras de hace dos años.

Esta tendencia continuó en agosto. De hecho, el gasto con tarjeta se disparó ese mes un 35% respecto a agosto de 2019 gracias al gasto de los españoles y favorecido por el tirón del turismo patrio, según datos de BBVA Research.

Otro signo positivo que alimenta la caldera de la recuperación es la remontada de las exportaciones, que si bien en julio crecieron a menor ritmo que el mes anterior, en el acumulado de los siete primeros meses aumentaron un 21,7% sobre el mismo periodo de 2020 y, lo que es más importante, se situaron ya un 2,7% por encima de los niveles de 2019. También la industria se está recuperando, aunque en septiembre ha perdido dinamismo en el conjunto de la zona euro por culpa de los cuellos de botella en las cadenas de suministro, en un contexto de fuerte encarecimiento de los precios. Así, aunque la producción industrial en España ralentizó su avance al 0,4% en julio, sumó su quinto mes consecutivo al alza, en un contexto en el que, tal como viene señalando Markit en las últimas semanas, el crecimiento de la capacidad productiva es inferior al de la demanda, lo que, sobre el papel, hará que la cola de encargos pendientes se prolongue durante un cierto tiempo, dando combustible a la recuperación.

Pero si hay un indicador que aglutina todos los efectos positivos del crecimiento, y muy difícil de falsear, esa es la recaudación de Hacienda, que se está disparando. En concreto, los ingresos tributarios totales crecieron un 22,2% en julio respecto al mismo mes de 2020, de acuerdo con la Agencia Tributaria, casi el doble que en el acumulado anual. Este incremento se produjo fundamentalmente en el IVA (que se disparó un 54%, fruto de la fortaleza del consumo y el aumento de precio de la luz), pero también en el Impuesto de Sociedades (un 24,5%, como resultado de la recuperación de los beneficios corporativos), en los Impuestos Especiales (12%) y en el IRPF (10,6%, debido a la progresiva recuperación de la masa salarial). Aunque la cifra se ha frenado en el último mes, la subida es muy significativa y generalizada en todos los tributos, lo que confirma la buena marcha de la economía.

Otro indicio de que las perspectivas han mejorado es la fuerte creación de empresas en los últimos meses, con una subida del 9,7% anual en julio, con respecto al mismo mes de 2020, de acuerdo con el INE. Es cierto que esta tasa se ha moderado significativamente respecto a las cifras que se observaban en el segundo trimestre del año, pero hay que tener en cuenta que estos datos tienen un gran efecto escalón por el contraste con la situación del confinamiento. Y, aunque todavía hay muchas empresas que atraviesan grandes dificultades, los concursos de acreedores se empiezan a moderar, según los Registradores. De hecho, muchas empresas están empezando a aumentar ya sus inversiones lo que, junto con la mayor contratación, es un síntoma de optimismo que apunta a una mayor capacidad de crecimiento.

Sin embargo, los buenos indicadores que se proyectan hacia el futuro no pueden hacer olvidar los dos grandes riesgos de la economía española: la inflación y la elevada deuda.

En primer lugar, la subida de los precios industriales escaló en agosto hasta el 18%, 2,5 puntos más que en julio, registrando niveles que no se veían desde mayo de 1980, y buena parte de esta cifra se repercute en los bienes de consumo, que suben un 3,8%. Esto se debe a la fuerte subida de los precios de la electricidad, de las materias primas y de los bienes intermedios, que incluso están provocando la paralización de algunas actividades. Y es muy negativo porque, por un lado, merma los márgenes de negocios de las empresas españolas y su competitividad en el exterior, y, por otro, reduce la capacidad de la demanda interna, ya que cada punto adicional resta 6.000 millones al consumo privado.

Además, esta subida de la inflación genera un riesgo adicional para las finanzas públicas, ya que puede llevar a fuertes incrementos del gasto que se consolidarán de cara al futuro, en el caso de que las pensiones y los salarios públicos se actualicen con las cifras actuales, que probablemente sigan incrementándose en la recta final del año.

Además, en el caso de que la subida de precios no se disipe en próximos ejercicios, sino que se acabe trasladando a los salarios en los países europeos, esto haría que la demanda se recalentara, generando un nuevo efecto de segunda ronda sobre los precios. Esto pondría en un brete al BCE, que podría verse obligado a reducir su política de estímulos, y eso podría ser letal para un país hiperendeudado como España, donde el volumen de pasivos del Tesoro supera el 121% del PIB. Y a todo ello hay que sumar la peligrosa evolución de la variante Delta, que podría llevar a la reimposición de restricciones sanitarias incluso en países con una muy elevada tasa de vacunación, frenando de nuevo el crecimiento en las economías europeas, además de las perturbaciones que puedan venir desde el exterior en forma de una caída del comercio mundial, un nuevo freno al turismo o de disrupciones en las cadenas de valor.

BANCO SANTANDER (Tenemos una exposición del 2,68% en la SICAV):

El miércoles el Banco Santander anunció la que será a partir de ahora su política de dividendos. Finalmente, como esperaba el mercado se basará en un 40% del Beneficio Después de Impuestos Operativo, en línea con el consenso de mercado sólo para 2021. La retribución al accionista se materializará a partes iguales: 20% en efectivo y 20% en recompra de acciones, tanto del dividendo a cuenta (pagadero en noviembre) como del complementario (pagadero en mayo del año siguiente). El aspecto novedoso es el componente en acciones si bien en cierta manera la Compañía ya venía indicando que podría ser una de las opciones.

Así, y en concreto, el próximo dividendo a cuenta del 2021 totalizará unos 1.700 millones de euros, (0,10 euros por acción) (yield 3,25%) tal como detallamos a continuación:

- 0,0485 euros por acción (yield 1,57%) en efectivo. Fecha de pago 2 de noviembre (ex date 29 de octubre)

- 0,0485 euros por acción en recompra de acciones, totalizando unos 841 millones de euros a acometer próximamente. A los precios actuales implica unos 273 millones de acciones (1,57% de las acciones en circulación)

De mantenerse la inercia en resultados Santander anuncia un Dividendo Por Acción en 2021 Total de 0,20 euros por acción, 0,10 euros en efectivo y otros 0,10 euros en recompras de acciones (3% en términos de capitalización). Rentabilidad por acción total de 6,5%.

Este anuncio ha sorprendido positivamente al mercado con un Dividendo Por Aacción 2021 Total anunciado de 0,20 euros por encima de la estimación de los analistas de mercado de 0,17 euros por acción. A medio plazo, las estimaciones del mercado estaban más próximas a un pay-out del 50% en el periodo 2022-2023. La recompra de acciones es un punto positivo.

ENCE (Tenemos una exposición del 2,22% en la SICAV):

Ence publicó el martes (después del cierre de mercado) sus resultados del 2T21. La compañía ya había publicado sus métricas operativas a finales de Julio, con lo que no han sido novedad. Ence pospuso la publicación de sus resultados debido a las implicaciones de la primera sentencia judicial del caso de Pontevedra. JBCapital publicó el miércoles por la mañana una nota en la que se centraron en las provisiones relacionadas con Pontevedra y en las coberturas anunciadas en el negocio de energía.

- Pontevedra: Ence ha reportado 148 millones de euros de deterioro de activos y 48 millones de euros de provisiones por el coste del posible desmantelamiento de la fábrica y la rescisión de contratos pendientes. Todavía no ha provisionado el coste del expediente de regulación de empleo, pero menciona que debería ser de unos 24 millones. Tanto el deterioro de los activos como las provisiones se ajustan en líneas generales al “guidance” que habían dado.

- Hedging de Energia: Ence anunció que tiene cubiertos 732.063 MWh de su producción energética de 2021. Esta cifra es un 42% superior a la mencionada en el 1T21. JBCapital considera que los productos de cobertura en Energía (un negocio regulado) son negativos, y no esperan que la dirección suscriba nuevos hedgings en el futuro.

- Cambio de estimaciones para FY21: Los analistas de JBCapital han disminuido su previsión de EBITDA para 2021 en un 10%, debido sobre todo a los efectos negativos del mayor nivel de instrumentos de cobertura tras la subida de los precios del pool. Además, reducen su beneficio neto 210 millones de euros, reflejando también las provisiones en Pontevedra

- Actualización de los escenarios de JBCapital: Han actualizado su valoración por suma de partes y reducido su precio objetivo 3%, ya que ahora asumen que el resultado de las disputas legales de Pontevedra es binario. La reciente sentencia judicial fue contra la concesión en si (argumentando la falta de razones válidas para que una planta de celulosa se ubique en el dominio público costero) y no contra la duración de la concesión. Por lo tanto ahora sólo existen dos escenarios: ganar o perder. De todos modos, y a pesar de que los riesgos legales reducen el atractivo de invertir en Ence a corto plazo, los analistas de JBCapital ven la acción infravalorada a los precios actuales del mercado, con un potencial alcista del 56% perdiendo el caso. Reiteran nuestra recomendación de Compra.

| SOTP valuation |

| Valuation Scenario 1* Scenario 2* (+) Pulp 826 1,259 Navia 891 944 DCF @ WACC 5.5% 2022-25, 8.2% after 2025 & g 2% Pontevedra -64 315 DCF @ WACC 5.5% 2022-25, 8.2% after 2025 (+) Energy – 51% stake 313 313 Implied transaction valuation (=) EV 1,139 1,572 (-) Net debt 20YE -178 -178 Book values 2020 (+) Adjustments for debt minorities 66 66 Book values 2020 (+) Energy earn-out 71 71 50% of the potential amount (-) Others** -176 -176 (+) Treasury stock 9 9 Market value (=) Equity Value (€m) 932 1,365 # of shares (m) 246 246 Implied Value per share 3.8 5.5 Probability attributed 90% 10% Target price 3.96 |

| * 1) Scenario 1 (90% probability, JB Capital assumption) assumes Ence loses the case in 3 years (by YE2023); 2) Scenario 2 (10% probability, JB Capital assumption) assumes Ence wins the case in Pontevedra ** Others include net tax position, provisions, factoring and reverse factoring Source: Company data and JB Capital estimates |

Evergrande va a caer, pero eso ya lo sabían. El tema es cómo. Alex Fusté. Economista Jefe de AndBank.

Como muchos otros clientes, un ejecutivo del banco entró ayer en mi despacho y me preguntó si Evergrande iba a desaparecer. Le respondí Sí. Aunque monosilábica, no deja de ser toda una declaración (vistas las enormes dudas que aún suscita este asunto).

Y es que tras examinar los sucesos de las últimas horas, mi percepción se ha movido rápidamente hacia la idea que Evergrande va a caer, y lo va a hacer más pronto que tarde. Les resumo mi razonamiento:

- La intervención ha empezado: Las autoridades locales de dos ciudades importantes (Guangzhou y Zhuhai) han decidido incautar los ingresos que la compañía percibe por las ventas de sus inmuebles en la ciudad. Han indicado a la empresa que debe depositar todos sus ingresos en cuentas custodiadas y controladas por la autoridad. El problema es que hay ya 8 provincias que estarían conformando el mismo esquema, por lo que cabe esperar una incautación de todos sus ingresos en poco tiempo.

- Las autoridades están valorando el riesgo sistémico: El Banco central de Hong Kong (que sigue instrucciones de Pekín) ha pedido a los bancos comerciales de la ciudad que informen sobre su exposición real a Evergrande. Les ha dado 24 horas para responder.

- La división financiera bajo la lupa del gobierno: Las autoridades de Shenzhen han abierto investigación (paso previo a una intervención total) a la unidad de Wealth Management de Evergrande, tras el impago de algunos de sus productos financieros comercializados. El problema es que estos productos se vendieron a más de 80.000 inversores, que a su vez utilizaban dichos productos para pedir préstamos. Deberemos estar atentos al posible efecto dominó por apalancar el mismo producto en varias transacciones.

- Abortan todos los planes de la compañía: No es de extrañar que Evergrande haya tenido que abortar su plan de lanzar al mercado a una empresa filial para levantar nuevo capital. La IPO de lanzamiento de su unidad “Evergrande New Energy Vehicle Group”, para levantar capital y ser listada en el índice Shanghai Innovation Exchange ha sido abortada.

- Desde la compañía, bajan los brazos: A diferencia del mensaje esperanzador de la semana pasada sobre la habilidad de la compañía para superar sus problemas, el CEO de la compañía ha advertido en las últimas horas que “la empresa afronta un difícil futuro sin una inyección de capital”.

- Sin rescate: Esta inyección de capital, me temo, no va a llegar. El gobierno de Pekín ha instruido esta noche a los gobiernos regionales para que “se preparen para una tormenta social por la desaparición de Evergrande”. Tal mensaje sugiere, bajo mi punto de vista, que Evergrande no va a ser rescatada.

- Existen problemas de contagio: El objetivo de incautar los ingresos de la compañía no es otro que garantizar que dichos ingresos van a estar dedicados a cumplimentar las obligaciones de obra y entrega a los clientes de la compañía. Y esto es muy, muy delicado, pues se estaría discriminando de facto entre acreedores de la compañía. Y mi preocupación es que los acreedores off-shore acaben absorbiendo una parte desproporcionada de las pérdidas. Si esto es así, automáticamente deberíamos someter a todas las empresas de Real Estate chinas a un proceso de de-rating (incorporando en el precio de sus bonos la posibilidad de un trato diferencial a acreedores off-shore, decidido desde la política). Ojo con esto porque no está puesto en precio (aún cotizan en los 85 centavos por dólar, y las empresas REIT chinas pesan un 27% en los índices de RF corporativa de HY regional (Barclays USD Asia HY index).

- ¿Derribo controlado?: Pekín ha ordenado a sus empresas públicas o SOEs (State Owned Enterprises) comprar algunos activos de Evergrande. Concretamente, la financiera pública Shenyang Shengjing Finance Investment ha tenido que comprar el 19.9% de participación que Evergrande tenía en el banco Shengiing Bank, con la esperanza de que estas compras ayuden a mitigar el riesgo de una caída más desordenada, al disponer de algo de cash con el que hacer frente a algunos de sus compromisos con acreedores. Aunque Pekín lo niegue, esto es visto como una intervención directa de liquidación de activos.

- Futuro próximo: Si tuviera que aventurarme a describir el futuro de esta compañía, diría que será troceada en 4 partes. A saber: 1) Real Estate. 2) Financiera. 3) Vehículos eléctricos. 4) Otras actividades (miscelánea). Tras este desmembramiento, las partes serán vendidas al mejor postor. En el proceso, los acreedores extranjeros recibirán la peor parte de la liquidación.

Pero todo esto es sólo una opinión, y vale lo que vale. Uno tiene que ser lo bastante honrado para reconocer que sabe poco, o nada, sobre muchas cosas.

Sea como fuere, consideré oportuno empezar a esclarecer las dudas que puedan tener sobre los eventos venideros.

¿Riesgo de estanflación? Rafael Doménech.

La estanflación se caracteriza por una inflación elevada y un bajo crecimiento de la actividad económica o incluso recesión. La persistencia de las presiones inflacionistas de los últimos meses en EEUU y, en menor medida, en Europa, y la desaceleración observada en diversos indicadores de su actividad han despertado temores de que la economía mundial se dirija, en los escenarios más extremos, a una estanflación parecida a la de los años 1970. Afortunadamente, con las lecciones aprendidas entonces y la independencia de los bancos centrales, durante las últimas cuatro décadas no se ha vivido una situación similar. ¿Ha llegado esta época de Gran Moderación a su fin?

A corto plazo, nuestras previsiones de inflación apuntan a factores temporales, aunque persistentes, que presionan al alza y que en su mayor parte se irán disipando conforme aumente la capacidad productiva. Para finales de 2022 se espera que la inflación en EEUU se sitúe entre 2,5% y 3%, y en la zona euro cerca del 2%. Buena parte del incremento de los últimos meses se debe a los efectos base y a una recuperación más rápida de la demanda que de la oferta, como consecuencia de los cuellos de botella, disrupciones en las cadenas de producción, y problemas en el suministro de materias primas y componentes. Los avances en la vacunación y en el tratamiento del Covid-19 han permitido reactivar rápidamente la demanda. Pero muchos procesos productivos no reaccionan con la misma rapidez y necesitan tiempo para volver a niveles normales de actividad e inventarios. Las incertidumbres se centran en cuánto tiempo será necesario para que la oferta satisfaga la demanda, ante las dudas de que puedan aparecer nuevas variantes del virus y sucesivas olas de contagios.

Efectos más duraderos

Sin embargo, también hay factores que pueden tener efectos más duraderos y generar tasas de inflación más elevadas durante la presente década respecto a la anterior. Entre ellos, destacan los cambios en la composición sectorial, como consecuencia de la pandemia o la disrupción digital, desajustes en el mercado de trabajo, la transición energética, y políticas fiscales y redistributivas más inflacionarias. La clave será la capacidad de evitar espirales de subidas de precios y salarios, y un desanclaje de expectativas, lo que podría exigir que la política monetaria actúe antes de lo previsto y se vea obligada a sobrerreaccionar. Los bancos centrales disponen de margen suficiente para evitar tasas de inflación persistentemente por encima de su objetivo, el desanclaje de las expectativas, y la dominancia financiera y fiscal. Pero cuando llegue el momento de subir tipos tendrán que reafirmar su independencia y disipar cualquier tipo de dudas respecto a su determinación para garantizar sus objetivos de inflación ante gobiernos que tendrán que apostar por la estabilidad presupuestaria, sin condicionar la actuación de los bancos centrales.

Por lo que respecta a las previsiones de crecimiento, las economías avanzadas han dejado atrás los meses de mayor crecimiento. Esta desaceleración es normal: no puede esperarse que la recuperación continúe a tasas similares a las observadas durante el rebote tras las profundas caídas de 2020. Con todo, el consenso a corto plazo es que el crecimiento en 2021 y 2022 en EEUU y Europa se sitúe por encima del potencial. Sin embargo, el debate a medio y largo plazo muestra más diversidad y posiciones más enfrentadas. Por un lado, los que piensan que las cicatrices del Covid-19, los elevados niveles de deuda, el envejecimiento, la desglobalización o la transición energética reducirán el crecimiento potencial. Por otro, los que defienden que esos efectos pueden verse compensados por la revolución digital, las reformas estructurales y el aumento de las inversiones necesarias para transitar hacia economías neutrales en la emisión de gases de efecto invernadero.

Tanto en el terreno de la inflación como en el del crecimiento, las autoridades económicas en los países desarrollados tienen margen de maniobra en términos de las políticas disponibles y de tiempo, para evitar errores y que se materialicen inevitablemente los riesgos de estanflación en el futuro. Un margen que, en el caso de las economías emergentes es, en general, más reducido.

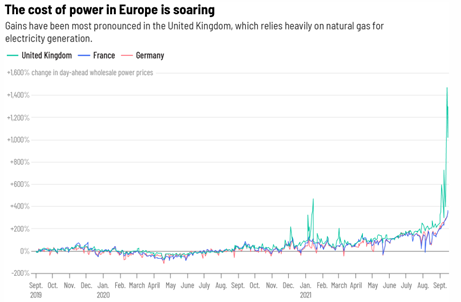

The energy crisis is around the corner? By FGA.

The winter is coming, and it looks like this time the world has another invisible enemy to fight with – alarmingly shorter supply. Amid efforts to quit coal and reduce C0-2 emissions, nations turned their eye on natural gas to heat homes and power industries, thus literally skyrocketing demand in the energy source.

The only problem is that there isn’t enough gas to fuel the post-pandemic recovery and refill depleted stocks before the cold months. Countries are trying to outbid one another for supplies as exporters such as Russia move to keep more natural gas home. Nevertheless, one thing is clear – the crunch will get a lot worse when temperatures drop. What about renewable sources of energy? Calmer weather has reduced output from wind turbines while Europe’s aging nuclear plants are being phased out or are more prone to outages—making gas even more necessary. Low water levels in the Parana River, on the other hand, are forcing Brazil’s hydroelectric plants to rely on other fuels for generation.

In this context it shouldn’t be a surprise that some fertilizer producers in Europe announced partial closures or reduction of the output, with more expected to follow, threatening to increase costs for farmers and potentially adding to global food inflation. In the U.K., high energy prices have forced several suppliers out of business.

Even in Asia, importers of liquefied natural gas are paying record prices for this time of year to secure supplies, with some starting to snap up dirtier fuels such as coal and heating oil in case they don’t obtain enough. A power crisis could end up causing shutdowns if authorities divert gas to light and heat households.

If Chinese factories will have to face widespread power shortages, global prices for steel and aluminum could jump. The question then should be asked, why can’t the country simply appeal to coal? Well, it looks like China is also suffering from a shortage of this fossil-fuel source. Some forecast that in the worst-case scenario a power supply shock could hit Asia’s largest economy hard just as the Evergrande crisis sends shockwaves through its financial system.

The question then should be asked, how did China end up in this situation? It looks like the country’s energy crisis is part of its own making as President Xi Jinping tries to ensure blue skies at the Winter Olympics in Beijing next February and show the international community, he’s serious about de-carbonizing the economy.

In previous winter power surges in China, many have turned to diesel generators to plug the shortages of power from the electricity grid. This year, the danger is government policies have further limited the energy industry’s potential to increase production to meet the demand increase. As a result, numerous factories and producers of the metal used in everything from cars to soda cans, have been forced to curtail output due to pressure from Beijing. Even soybean crushers, which process the crop into edible oils and animal feed, were ordered to shut this week in the city of Tianjin.

The result of these restrictions could be a shortage of everything from textiles to electronics components that could snarl supply chains and eat into the profits of a host of multinational companies. In this context, it shouldn’t be a surprise that Goldman Sachs has cut China’s economic growth forecast for 2021 to 7.8%, from 8.2%.

According to the bank, the power supply crunch, brought about by environmental controls, supply constraints, and soaring prices have forced industries throughout the country to cut production, and left several provinces scrambling to guarantee electricity and heating for residents.

Goldman Sachs estimated that as much as 44% of China’s industrial activity has been affected, leading to a 1-percentage point decline in annualized GDP growth in the third quarter, and a 2-percentage point cut from October to December.

The biggest threat for the Chinese economy is that government policies will significantly limit the energy industry’s potential to increase production to meet the demand increase. The power curbs will ripple through and impact global markets. Overall, we do not rule out the Chinese authorities to ease policy and support growth if negative factors add up.

Cuatro escenarios para los mercados globales en 2022. Nouriel Roubini

Cómo evolucionarán la economía y los mercados mundiales en 2022? Tras la “estanflación leve” de los últimos meses, hay cuatro escenarios posibles.

La recuperación de la primera mitad de 2021 ha dado paso en las últimas semanas a un crecimiento mucho más lento y a una subida de la inflación muy por encima del objetivo del 2% de los bancos centrales; esto se debe a los efectos de la variante delta, a restricciones a la oferta en los mercados laboral y de bienes, y a la escasez de algunas materias primas, insumos intermedios, bienes terminados y mano de obra. También ha caído el rendimiento de los bonos, y la reciente corrección bursátil está siendo moderada, tal vez porque hay esperanzas de que la estanflación leve resulte transitoria.

Los cuatro escenarios dependen de la trayectoria del crecimiento (aceleración o desaceleración) y del nivel de inflación (si se mantiene elevado o se reduce). Los analistas de Wall Street y casi todos los formuladores de políticas anticipan un escenario óptimo de “justo medio”, en el que habrá más crecimiento y una moderación de la inflación compatible con el objetivo del 2% de los bancos centrales. Según este punto de vista, el reciente episodio estanflacionario se debe en gran medida al impacto de la variante delta; en cuanto ésta desaparezca, lo mismo ocurrirá con las restricciones a la oferta, siempre que no surjan nuevas variantes muy contagiosas. En ese momento, el crecimiento se acelerará y la inflación se reducirá.

Para los mercados, esto supondría un regreso a las perspectivas de “comercio de reflación” de principios de año, cuando se esperaba que un aumento del crecimiento se trasladaría a las ganancias y a las cotizaciones bursátiles. Este escenario optimista trae consigo menos inflación (con expectativas ancladas alrededor del 2%), rendimiento de los bonos que va subiendo gradualmente a la par que el tipo de interés real y posibilidad para los bancos centrales de ir reduciendo la flexibilización cuantitativa sin provocar sacudidas en los mercados de bonos y acciones. En renta variable, los inversores se trasladan de Estados Unidos a otros mercados (Europa, Japón y emergentes), y de las acciones de crecimiento, tecnológicas y defensivas a las cíclicas y de valor.

El segundo es un escenario de “sobrecalentamiento”. En este caso, la eliminación de restricciones a la oferta trae consigo una aceleración del crecimiento, pero las causas de la inflación no son transitorias y ésta se mantiene elevada. Con altos niveles de ahorro acumulado y demanda reprimida, la demanda agregada recibe todavía más estímulo de la prolongación de políticas monetarias y fiscales ultraflexibles. El crecimiento resultante va acompañado de inflación persistente por encima del objetivo, que refuta la creencia de los bancos centrales en la transitoriedad de los aumentos de precios.

En tal caso, la respuesta del mercado a ese sobrecalentamiento dependerá de la reacción de los bancos centrales. Si retrasan un cambio de su política monetaria (si siguen “detrás de la curva”), las Bolsas pueden seguir subiendo durante algún tiempo mientras el rendimiento real de los bonos se mantiene bajo. Pero tarde o temprano el aumento de las expectativas inflacionarias presionará al alza sobre el rendimiento (nominal y real) de los bonos, al aumentar la prima de riesgo inflacionario, y se impondrá una corrección en los mercados de renta variable. Si, por otra parte, los bancos centrales se ponen más firmes y empiezan a combatir la inflación, subirá el tipo de interés real, lo que se trasladará a un aumento del rendimiento de los bonos y, aquí también, a una corrección todavía mayor en renta variable.

Trampa de endeudamiento

Un tercer escenario es que la estanflación continúe, con altos niveles de inflación y un crecimiento mucho más lento en el mediano plazo. En este caso, la flexibilidad de las políticas monetaria, crediticia y fiscal seguirá obrando como estímulo a la inflación. Encerrados en una trampa de endeudamiento por los altos cocientes de endeudamiento público y privado, a los bancos centrales les será difícil normalizar los tipos de interés sin provocar una debacle en los mercados financieros.

Además, en el mediano plazo pueden darse diversos tipos de shocks negativos persistentes del lado de la oferta, que mantengan un crecimiento limitado y aumenten los costes de producción, contribuyendo todo ello a las presiones inflacionarias. Como ya he señalado, algunas causas de shock posibles son: desglobalización y aumento del proteccionismo; balcanización de las cadenas de suministro globales; envejecimiento demográfico en las economías en desarrollo y emergentes; restricciones a las migraciones; desacople China-EEUU; efectos del cambio climático sobre los precios de las materias primas; pandemias; ciberataques; y una reacción social contra la desigualdad de ingresos y riqueza.

En este escenario, el incremento del rendimiento nominal de los bonos es mucho mayor, al quedar desancladas las expectativas inflacionarias. Y también crece el rendimiento real (incluso si los bancos centrales postergan el cambio de política), porque el incremento rápido y volátil de los precios aumenta la prima de riesgo de los bonos con vencimientos más largos. En estas condiciones, a las Bolsas les aguarda una corrección importante, que puede llevarlas a territorio bajista (con no menos de un 20% de caída desde el último máximo de precios).

El último escenario presenta una desaceleración del crecimiento. En vez de un susto transitorio, el debilitamiento de la demanda agregada resulta un preanuncio de la nueva normalidad, en particular si el estímulo monetario y fiscal se retira demasiado pronto. En este caso, la caída de la demanda agregada y del crecimiento provoca reducción de la inflación; la pérdida de perspectivas de crecimiento lleva a una corrección bursátil; y el rendimiento de los bonos cae todavía más (como consecuencia de la reducción del tipo de interés real y de las expectativas de inflación).

¿Cuál de los cuatro escenarios es más probable? Los analistas de mercado y formuladores de políticas, en su mayoría, promueven la tesis del “justo medio”, pero yo temo que sea más relevante el escenario de sobrecalentamiento. Con la flexibilidad actual de las políticas monetaria, fiscal y crediticia, al ir desapareciendo la variante delta y las correspondientes restricciones a la oferta habrá un sobrecalentamiento del crecimiento y los bancos centrales quedarán entre la espada y la pared. Enfrentados a una trampa de endeudamiento y a inflación persistente por encima del objetivo, es casi seguro que se acobardarán y postergarán el cambio de política, aunque la política fiscal siga siendo demasiado flexible.

Pero a medio plazo, al sufrir la economía mundial una variedad de shocks de oferta negativos persistentes, podemos terminar con algo mucho peor que estanflación leve o sobrecalentamiento: una estanflación con todas las letras, con mucho menos crecimiento y más inflación. La tentación de reducir el valor real de grandes cocientes de deuda con tasa nominal fija llevará a los bancos centrales a amoldarse a la inflación en vez de combatirla y correr el riesgo de una debacle económica y en los mercados.

Sin embargo, los cocientes de deuda (pública y privada) actuales son sustancialmente mayores a los de los estanflacionarios años 1970. Agentes públicos y privados demasiado endeudados y con ingresos muy reducidos correrán riesgo de insolvencia en cuanto las primas de riesgo inflacionario aumenten la presión al alza sobre los tipos de interés reales, y estarán dadas las condiciones para el tipo de crisis de deuda estanflacionaria sobre el que he advertido.

El escenario optimista que hoy aparece en las cotizaciones de los mercados financieros puede terminar siendo una fantasía. En vez de insistir en la tesis del “justo medio”, los observadores económicos deberían acordarse de Casandra, a cuyas advertencias nadie hizo caso hasta que fue demasiado tarde.

Buen fin de semana.