La perspectiva de un menor crecimiento a nivel global por la variante Delta, la posible suspensión de pagos de la inmobiliaria China Evergrande (con una deuda de 300.000 millones de dólares, aproximadamente el 20% del PIB español) se juntaron con la caída de las rentabilidades de la deuda (Bund -0,9 pb, bono a 10 años americano -4,3 pb) para llevar a la renta variable esta semana a caídas

Ayer el Financial Times publicaba un artículo que hacía referencia a las expectativas de inflación del BCE, según este articulo el Banco Central Europeo estima alcanzar su objetivo de inflación estructural del 2% en 2025, con una desaceleración en 2022 y posterior vuelta a una senda de velocidad de crucero en los años sucesivos. El artículo del FT concluye que el BCE plantea la posibilidad de subir tipos de interés de aquí a dos años, antes de lo previsto. Esta noticia puso algo de ruido al mercado de deuda, siendo el propio BCE quien desmintió la noticia posteriormente.

Los cuellos de botella originados por la falta de oferta de determinadas materias primas impiden hacer frente a la demanda de productos terminados y crea tensiones en los precios, tanto en origen como en el mercado finalista. Un 77% de las empresas alemanas se ven afectadas por este problema (principalmente pertenecientes al sector industrial) y un 22% de las empresas españolas. Este es uno de los puntos clave para estimar la evolución de la recuperación económica y la evolución de los precios.

Las últimas declaraciones de la Reserva Federal de Nueva York, durante el martes de esta semana, parecen indicar que la inflación en Estados Unidos , podría ser más duraderas de lo esperado. La curva de tipos americana tiene la forma más plana en el último mes, entre el bono a 2 años el de 30 años, lo cual es un claro indicador de subidas de tipo en el corto plazo. Al final del email adjunto una nota de Alex Fusté, economista jefe de AndBank sobre la subida actual de la inflación y lo poco útil que resultaría un tapering o reducción de la expansión monetaria, actualmente, ya que no sería una medida útil para combatir la inflación actual.

Por tanto, el mercado estará muy atento a la próxima reunión del martes y miércoles de la próxima semana. El mercado espera que anuncien inicio del tapering tan pronto, como en el próximo mes de octubre, lo que no está tan claro es el volumen de la reducción de compras que se establecerá y cómo afectará al mercado, por lo esperado de la medida, no debería suponer un “shock” en el mercado a corto plazo.

Durante la última semana, los mercados financieros han tenido un comportamiento negativo para las bolsas globales, y plano o positivo para la renta fija, dependiendo de la subclase de activo. Un dato de creación de empleo en Estados Unidos peor de lo esperado, publicado el viernes de la semana anterior, fundamentalmente provocado por el impacto del avance de la variante delta y el aumento de las hospitalizaciones por Covid-19, aumentó la incertidumbre, haciendo caer a los principales índices globales La excepción vino por el lado de la bolsa china, que recuperaba ligeramente tras las caídas significativas en agosto, y gracias entre otros, a un dato de exportaciones de este país que sorprendía positivamente.

Por otra parte, asistimos a la reunión del Banco Central Europeo, en la que anunció un escenario de retirada paulatina de estímulos a través de la reducción de compras de activos del programa de compras extraordinarias antipandemia.

Con ello, los tipos gobierno se mantuvieron estables, con una ligera relajación en los plazos largos, que suavizó la positivización de las curvas experimentada en las últimas semanas, manteniendo los índices de deuda pública planos. Además, las expectativas de inflación (breakeven inflation) continuaban repuntando tanto en dólares como en euros, lo que impulsaba a los bonos ligados a inflación.

Por el lado del crédito, y pese a las caídas en las bolsas, los diferenciales conseguían estrechar ligeramente. En este contexto, el euro cayó frente al dólar y los metales preciosos como el oro y el platino, en cartera, cayeron durante esta semana.

Julius Bär publicaba esta semana su informe con su visión de mercado de cara a final de año. La Reserva Federal (y el BCE) ha anunciado el comienzo de la retirada de estímulos vía reducción en el ritmo de compras de activos. Frente a los que creen que esto debería ayudar a controlar la inflación los analistas de Julius Bär recuerdan que, a día de hoy, la política monetaria se transmite a través del precios de los activos, no de los bienes y servicios. No les preocupa, de momento, el efecto que menor liquidez pueda tener sobre la renta variable dado el crecimiento de beneficios record de las compañías.

Perspectiva Global que plantea el informe:

Oportunidades de Mitad de Ciclo: tras una crisis súbita, una recuperación también súbita nos lleva a un desaceleración de mida de ciclo, con riesgos, pero también oportunidades. Esperan que el crecimiento potencial post-pandémico sea superior al anterior a la pandemia, gracias sobre todo una mejor productividad. En este contexto los analistas de Julius Bär recomienda mantenerse invertidos en renta variable, aunque con un toque defensivo: Suiza, Estados Unidos, Tecnología y Salud, además de añadir financieras (como cobertura barata frente a la normalización de las curvas de tipos de interés) y acciones de dividendo.

Asia: a pesar de la incertidumbre regulatoria en China, los analistas de JB ven muchas oportunidades en temáticas domésticas chinas. Amplían su foco a compañías de calidad asiáticas fuera de China y reiteran su recomendación sobre la India.

Renta Fija: Ser Activo, Ser Selectivo. Creen que la gestión activa de la duración es clave para navegar lo volátiles que están los tipos de interés debido al alto nivel de incertidumbre y las rápidas oscilaciones en el posicionamiento inversor. Creen que hay mantener un riesgo moderado en crédito y ser muy selectivos con las emisiones individuales. Por último, la rentabilidad de la renta fija emergente y la deuda subordinada bancaria consideran que es muy atractiva en términos relativos.

Next Generation: una visión de largo plazo es clave para identificar los ganadores y perdedores de las tendencias estructurales de largo plazo. Sin embargo, la inversión “Next Generation” también necesita las temáticas más relevantes tácticamente en cada momento. Julius Bär identifica tres temáticas especialmente relevantes: Economía Circular, Vida Saludable y Movilidad del Futuro.

Importante esta semana:

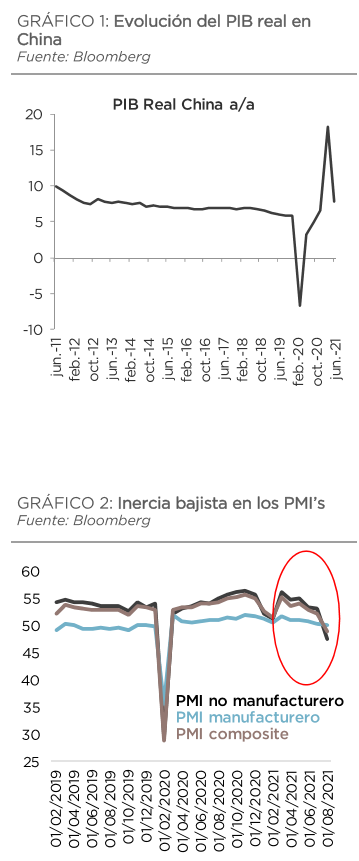

Esta semana se conocieron los datos de actividad chinos de agosto han confirmado el negativo impacto de la variante Delta de la mano de la caída, principalmente, del consumo interno. Las ventas minoristas frenan a un +2,5% interanual (vs +8,5% anterior), la producción industrial al +5,3% (vs +6,4% anterior), la inversión al +8,9% (vs +10,3% anterior), siendo la tasa de paro la única rubrica que ha aguantado (5,1%).

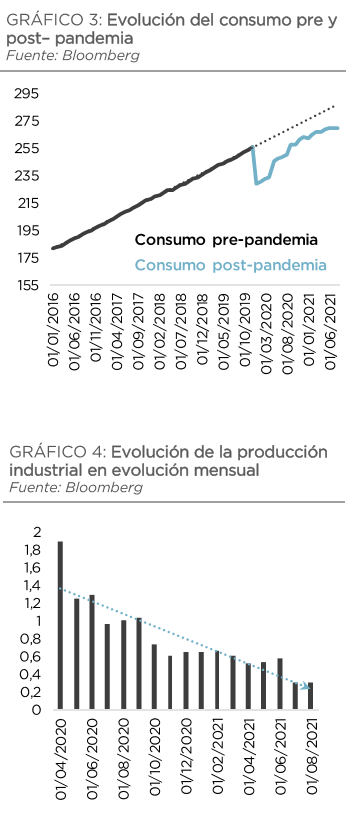

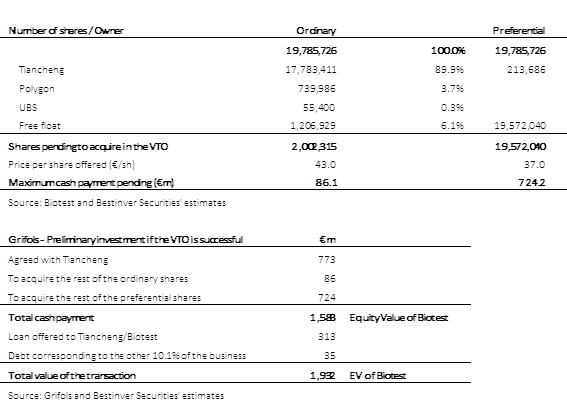

El contexto macro en China empieza a dar señales de desaceleración como han puesto de manifesto los últimos datos publicados por el gigante asiático. El sector servicios se ha visto fuertemente impactado por los cierres que se han seguido produciendo en determinadas regiones como consecuencia de brotes del virus, pero a pesar de ello se observa una dinámica de consumo muy por debajo de los niveles pre-pandemia.

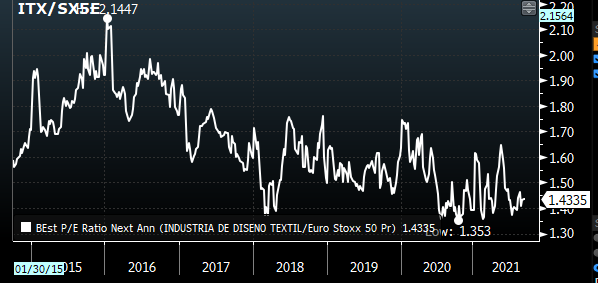

El sector manufacturero también empieza a dar señales de debilidad, como se observa de unos datos de producción industrial desacelerándose en sus variaciones mensuales desde el segundo trimestre de 2020.

Todo ello en un contexto en el que las políticas de desapalancamiento implementadas por el Banco Central de China, reduciendo de forma importante el impulso del crédito, no hacen más que amplificar el problema.

Fuente: Dunas Capital.

En cambio, en el mundo occidental, por ahora la recuperación se mantiene. La producción industrial de la Eurozona subió un +1,5% intermensual en julio, mientras que en Estados Unidos lo hizo, en agosto, un +0,4% a pesar del negativo impacto del huracán Ido. Además, la posible desaceleración que apuntaban las encuestas adelantadas de actividad podría estar llegando a su fin. Según el ISM de la Fed de Nueva York el ciclo inversor se intensifica, a pesar de que la carestía de insumisos sigue llevando a que el libro de pedidos y los precios se estén viendo presionados. No obstante, los precios de importación americanos registraron en agosto la tercera caída mensual consecutiva, lo que permite vislumbrar que el esperado freno al IPC en el 4T21 se puede confirmar. Respecto a los IPCs definitivos de agosto de Francia (+2,4% vs +1,5% anterior) e Italia (+2,6% vs +1% anterior), se confirma el “acelerón” de los precios de los bienes industriales no energéticos, a la vez que los del sector servicios se mantienen deprimidos. En cualquier caso, la energía sigue siendo la principal causante del ascenso de la inflación.

Se confirmó el alza del IPC general español al +3,3% (+2,9% anterior) impulsado por los precios de la energía, concretamente la electricidad en el último mes, y en menor medida, por los bienes industriales no energético y los alimentos. Sin embargo, los precios del sector servicios se mantienen deprimidos, conteniendo la inflación subyacente en el +0,7% interanual (vs +0,6% anterior).

En Estados Unidos, el IPC moderó su ritmo de aumento al +5,3% interanual (+5,4% anterior) a pesar de los mayores precios de la energía, gracias a unos menores precios del sector servicios, que provocó que la subyacente frenará al +4% (+4,3% anterior). No obstante, dado que han sido los sectores que más se han podido ver afectados por la variante Delta (restauración, ocio, turismo, etc) los que en mayor medida han moderado sus precios, se mantiene la duda de si es un cambio de tendencia o una pausa. Especialmente ante la encuesta de Optimismo de la Pyme. Subió contra pronóstico, señalando que un 49% de las empresas planean elevar sus precios para hacer frente a unos mayores costes laborales. El 50% no pude cubrir sus vacantes, provocando que un 41% de las empresas planeé subir salarios. Adicionalmente, la falta de insumisos continúa siendo el otro problema principal empresarial.

En España el tema de actualidad es la escalada del precio de la luz:

Confirmando las noticias más negativas comentadas en prensa el lunes y el martes, el Gobierno español aprobó un plan de choque para rebajar la factura mensual de electricidad y del gas a través de un Real Decreto-ley con aplicación inmediata. Así, finalmente y contrariamente a lo que esperaba el mercado, estas medidas sí incluirán un recorte adicional en los ingresos del sector. Con las nuevas medidas (temporales y aplicables hasta marzo de 2022) se pretende rebajar la factura de la luz un -22% en medidas que afectan a los ingresos del sector en mayor o menor cuantía y hasta un -30% incluyendo las medidas fiscales (con mucho menor peso). También, como se había filtrado el martes, se confirma un ajuste en la TUR de gas, aunque en este caso se devolverá el importe rebajado a las compañías. Por último, se tramitarán por vía urgente los actuales Proyectos de Ley sobre el dividendo del CO2 y el Fondo Nacional para la Sostenibilidad del Sistema Eléctrico (su completa aplicación reducirá la factura final de los hogares en más de un -15% adicional a futuro).

Principales puntos de las nuevas medidas del plan de choque (fuente Banco Sabadell Análisis):

- Como novedad, se realizará una nueva minoración temporal de los windfall profits que las centrales de generación eléctrica no emisoras consiguen en el mercado mayorista (principalmente nucleares e hidráulicas) ahora por la subida del coste del gas y su impacto en la generación de electricidad por ciclos combinados. Así, desde su publicación en el BOE y hasta (en principio) 31 marzo de 2022 las nucleares e hidroeléctricas devolverán o no cobrarán un 90% de los windfall profits generados con un coste del gas superior a un umbral que se fija como mínimo en 20 euros/Mwh. Según el Gobierno, la medida recaudatoria de 2.600 millones de euros implicaría considerar un ingreso de 57 euros/Mwh frente a los 87 euros/Mwh que deberían cobrar teniendo en cuenta los actuales precios del gas (120 euros/Mwh). Aunque la medida sea temporal, si tenemos en cuenta este cálculo, el coste de generación total (full cost) de la nuclear y la hidráulica (c. 58/60 euros/Mwh) y los precios de venta medios ya cerrados en contratos forward por las compañías del sector para 2021 y 2022 (a 75 euros/Mwh), la rentabilidad de algunas plantas sería cuestionable.

- Ya conocido, nuevas subastas de energía entre comercializadoras e industriales. El Gobierno forzará a Iberdrola, Endesa, Naturgy y EDP a aportar liquidez a los contratos bilaterales mediante la obligación de vender un 6% de la generación (15.830 Gwh), equivalentes al 6,3% de la demanda eléctrica nacional en 2020. Tendría poco impacto por ser poco representativo y no estar el precio capado (se habla de traspasar 900 M euros).

- Adelantado ayer por la mañana, se confirma la limitación de la revisión de los precios de la tarifa regulada del gas natural (TUR) para familias y PYMES. Durante 6 meses solo se podrá incrementar la factura en + 4,4% frente al +28% que implicaría la subida registrada del coste del gas. Así, se genera un déficit de tarifa del gas y las cantidades adeudadas se pagarán a las compañías por el consumidor en 2022, con un mecanismo amortiguador similar al existente para las bombonas de butano.

- Sobre la tarifa regulada, se prevé también su reforma para que incorpore la referencia del precio de la subasta con una ponderación máxima del 10%.

- En cuanto a las medidas fiscales, lo esperado. A lo ya en aplicación (reducción del IVA del 21% al 10% para capacidades inferiores a 10 kw) se une la prórroga de la suspensión del impuesto del 7% de la generación hasta finales de año y una reducción del impuesto sobre la electricidad desde el 5,11% actual hasta el 0,5% sine die.

- Otra novedad es la creación del Suministro Mínimo Vital que prohibirá el corte del servicio por impago durante seis meses adicionales a los cuatro ya existentes.

- Por último y ante las críticas en la gestión de los embalses este verano, se confirma un control adicional que llevará a las confederaciones hidrográficas a aplicar criterios de desembalse para conjugar generación eléctrica con otras actividades.

El martes los valores del sector eléctrico que más cayeron fueron Endesa, Acciona Energía e Iberdrola (-5,2%, -2,6% y -1,7% vs IBEX -0,4%). Aún faltan por conocerse detalles (y su publicación en el BOE) del cálculo de la minoración del gas y, sobre todo, ver su encaje legal (a priori recurrible por el sector, que ya ha amenazado con parar las nucleares) dado que supone intervenir el mercado marginalista y dichas tecnologías tienen en muchos casos precios de venta cerrados en contratos para 2021 y 2022.

En todo caso, las compañías más impactadas son Endesa e Iberdrola ya que concentran el 80% de producción de generación hidráulica y nuclear anual (16.519 Mw y 19.800 Mw en 1S21 respectivamente). Así, considerando la producción de 6 meses (dado que la medida aplicará desde su aprobación hasta marzo 2022) y asumiendo el cálculo del Gobierno (y de las compañías) según la fórmula aplicada en el dividendo del CO2 el impacto aproximado en ingresos sería unos 1.100 millones euros en Iberdrola (42% de lo que se espera recaudar), 868 millones de euros en Endesa (33% del total a recaudar), 238 millones de euros en Naturgy (9%) y 121 millones de euros en Acciona (5%, dado que asumimos que afecta a toda la producción eólica no regulada). A nivel de EBITDA/BDI21e (considerando 3 meses este año; habría otros 3 meses de 2022 hasta marzo) Banco Sabadell calcula que supondría -11%/-19% para Endesa, -5%/-11% en Iberdrola, -4%/-11% en Acciona y -3%/-7% en Naturgy. Con todo, tratándose de un one off el impacto de toda la medida en capitalización sería de -4% en Endesa, -1,7% en Iberdrola, -1,2% en Acciona y -1,1% en Naturgy.

En conclusión, las medidas adoptadas son muy negativas para el sector no tanto por los impactos directos en las compañías (en parte ya descontadas), sino por la incertidumbre regulatoria que genera (veremos si en marzo del año que viene se dejan de aplicar),aunque también es cierto que esto es intrínseco al sector y que las medidas anunciadas ayer estarían descontadas.

La oleada de ventas de ayer en Endesa e Iberdrola acabó desinflando otro 1,61% al Ibex, penalizadas tras el recorte anunciado en los impuestos sobre la energía eléctrica, desde el 5,11% actual al 0,5%, para reducir los “beneficios extraordinarios”. Hoy se sitúa en los 8.635,4 puntos. Iberdrola y Endesa amenazan con parar con su actividad nuclear. Las dos empresas son las más afectadas.

GRIFOLS (Tenemos una exposición en la SICAV del 3,42%):

Hoy ha anunciado un acuerdo para comprar el 89,88% de las acciones ordinarias y el 1,08% de las acciones preferentes de Biotest AG, compañía alemana de hemoderivados. La operación implicará el pago en efectivo de 1.100 millones euros, que se desglosan en 17,7 millones de acciones ordinarias a un precio de 43 euros por acción (+23% de prima con respecto al cierre de ayer), 200.000 acciones preferentes a 37 euros por acción y un préstamo a cobrar concedido a Biotest por 313 millones de euros.

Grifols planea acceder a los mercados financieros de deuda por un importe de unos 2.000 millones de euros. Además se compromete a no repartir dividendos hasta reducir su endeudamiento por debajo de <4x DFN/EBITDA. Se espera que la operación se cierre a finales del primer semestre del 2022. En 2020 las ventas de Biotest alcanzaron los 484 millones de euros (9% de las ventas de Grifols) y un EBITDA de 28,3 millones de euros (2,1% Grifols).

A priori, la operación tiene un buen encaje estratégico, ya que permitiría a Grifols escalar (tiene 26 centros de plasma, lo que supone un 9% de Grifols) y complementar su negocio de Biociencias, 80% de las ventas, aumentará el peso de Grifols en Europa, Oriente Medio y Africa, eliminando un competidor del sector. Por el lado negativo (y por lo que la acción cae un 2,50% hoy), el múltiplo de adquisición es elevado (37x EV/EBITDA 2022 frente al 16x al que cotiza Grifols) y la salida de caja del 1.100 millones de euros elevará su endeudamiento hasta niveles de 5,4x DFN/EBITDA (vs 4,7x a 2T21), lo que además limitará el pago de dividendo a corto plazo. Pero seguimos confiando en la compañía y en la estrategia del management, ya en la última presentación de resultados adelantaron que estaban analizando compras para continuar impulsando el crecimiento inórganico.

Esta mañana han hecho un conference call para analistas e inversores en el que explicaban la operación, destacarían los siguientes mensajes:

Sinergias y estimaciones 2024/26: ElEBITDA incremental de 300 millones de euros que Grifols estima Biotest aportará en 2024 se desglosa de la siguiente forma: 104 millones de EBITDA del negocio recurrente, 65 de sinergias en Opex (duplicidades en backoffice principalmente) y 138 millones por la aportación del lanzamiento de 2 nuevas proteínas plasmáticas en el pipeline (IgM y Fibrinogen). En 2026 el EBITDA incremental previsto será de 600 millones de euros incluiría 294 adicionales por nuevos productos, además de 200 millones euros de ahorros en I+D por solapamiento de proyectos y 75 millones de euros de ahorros en costes. Con todo, en 2024 estima unas ventas combinadas de 7.000 millones de euros (vs 6.388 millones que estiman los analistas en solitario) y un EBITDA de 2.200 millones euros para GRF (vs 1.985 millones hasta ahora y vs 28,30 millones de euros de EBITDA reportado por Biotest en 2020). Además, según las estimaciones de la compañía, el margen EBITDA será superior al >30%. De cara a 2026, espera un EBITDA de 2.800 millones de euros con un margen del 32,1%. Confirmó además que su previsión de endeudamiento es 3,5x DFN/EBITDA en 2024.

OPA sobre el 100%: Han confirmado que la operación valora el 100% de Biotest en 1.600 millones euros (EV 2.100) y que la operación cerrada con Creat les aporta un 45% de los derechos económicos de Biotest AG y un 90% de los derechos de voto. Una vez que la operación sea aceptada por las autoridades de competencia (de la que no esperan obstáculos significativos), Grifols lanzará OPA por el 100%. En caso de aceptación de la oferta, implicaría la salida otros 750 millones de euros adicionales (1.900 millones en total, incluyendo el préstamo de 313 millones a Biotest AG).

La operación tiene buen encaje estratégico para Grifols en la medida en que le permitirá escalar y complementar su negocio de Biociencias (80% ventas), aportándole un +8% más de centros de plasma y aumentando su presencia en nuevas geografías (Oriente Medio y África) donde además el plasma tiene un coste inferior.

Con respecto a la explicación financiera de la operación, los mensajes han sido muy positivos y con bastante detalle. Además para 2026 las expectativas de EBITDA suponen un incremento con respecto a nuestras estimaciones de 2025 del +30%, lo que abriría la puerta a una mejora notable de estimaciones y valoración.

Por el lado negativo, si se ve obligado a hacer una OPA por el 100% le obligaría a hacer unas salidas de caja en el entorno de los 1.900 millones euros en total, llevando su endeudamiento a niveles 5,7x DFN/EBITDA, lo que además limitará el pago de dividendo a corto plazo (yield 1,7%).

En cualquier caso, la acción sube ahora un +1,5% después de llegar a caer hasta un -5% porque la cotización ya recogía un escenario operativo muy negativo incluso algunos analistas hablaban de que podría hacer una ampliación de capital, y eso le ha llevado a caer con fuerza a primera hora de la mañana.

INDITEX (Tenemos una exposición en la SICAV del 2,33%):

El miércoles la compañía publicó resultados del 2T21 cumplen con la previsión de Ingresos, 6.994 millones de euros esperado por los analistas del consenso (+1% vs 2T19 y +7% a tipo de cambio constante), con un margen bruto del 56,4% (vs 55% en 2T19) por encima de lo esperado por el consenso, gastos operativos 2.070 millones (+4% vs 2T19), EBITDA 1.866 millones de euros (-1% vs consenso y +5% vs 2T19), EBIT 1.116 millones de euros (-6% vs consenso) y beneficio neto 851 millones de euros (-3% vs consenso) con tasa de impuestos 22,6%.

La caja neta se amplió hasta 8.016 millones de euros (+848 millones vs 1T21 y +1.536 millones vs 2T20) y supone el 8,5% de su capitalización bursátil.

Como esperaba el mercado, el crecimiento de las ventas online modera en 2T21 a medida que las tiendas se han ido abriendo: en 1S21 +36% vs 1S20 (desde +67% en 1T2021). La directiva espera que la venta online supere el 25% de las ventas en 2021.

Actualmente el 99% de las tiendas están abiertas, las ventas en tienda están volviendo a la normalidad y las de internet siguen creciendo.

La recuperación sigue ganando fuerza. Las ventas en tienda y online a tipo de cambio constante entre el 1 de agosto y el 9 de septiembre han crecido +22% sobre el mismo periodo de 2020 y +9% vs 2019. La compañía espera un impacto de la divisa en 2S21 muy reducido comparado con el 2S20 (+0,5% y -5,5% vs 2S19) desde -4% en 1S21 vs 1S20.

Reitera su objetivo de inversión de unos 900 millones de euros anuales para el periodo 2021-2023, incluyendo una inversión digital de 1.000 millones en los 3 años, y el pago de dividendo de 0,35 euros por acción el 2 de noviembre.

Seguimos confiando en la compañía y creemos que es una compañía que debemos tener de manera estructural por su ventaja competitiva en logística, comercio online y por su fortaleza en su estructura de capital.

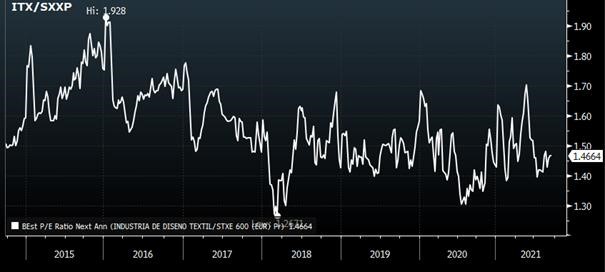

En relativo frente a la Bolsa Europea Inditex sigue muy barata:

PE relativo 2022e Inditex / Euro Stoxx 50

PE relativo 2022e Inditex / MSCI Europe

¿Debemos cubrir nuestras carteras? Alex Fusté. Chief Global Economist Andbank.

No cabe duda de que un hombre puede estar en completa disonancia con su época. Yo, por ejemplo. No logro entender bien la idea de consenso de que iniciaremos en breve un proceso de Tapering (retirada de estímulos) porque la inflación ha hecho acto de presencia. Tal razonamiento, que en principio puede parecer lógico, puede también ser de un simplismo pastoril sin precedentes. Me explico. En cada etapa de esta crisis ha habido faltantes (escasez) de todo tipo. En primavera fue la madera (haciendo que se disparara el precio un 600%). Luego, en verano, fueron los vehículos de segunda mano (y su correspondiente aumento en precio) motivado por cierres de plantas de autos nuevos. Hoy, a las puertas de otoño, la escasez sigue dándose en el commodity más comercializado del mundo (los semiconductores), provocando continuos recortes en producción de autos nuevos y su correspondiente aumento en precio (ayer mismo seis fabricantes japoneses anunciaron recorte en la producción de autos, y la fabricación global de 2021 no alcanzará ni los 80 millones de unidades, -6% vs las proyecciones iniciales). Persiste también una escasez en el segundo commodity más comercializado del mundo: el petróleo, y se debe a la total ausencia de inversión en exploración y extracción (cortesía de las nuevas tendencias políticas).

Tampoco debemos ignorar el problema con el precio mundial de los fletes, disparado tras el cierre de algunos puertos en China y su actividad de carriers, estresando aún más la maltrecha cadena global de oferta, causando desequilibrios en forma de alzas en precios. Otra escasez importante, cuyo precio también se ha visto impulsado al alza. El capital humano. No lo digo yo. Lo dice la encuesta a empresarios en EUA y Europa, en donde los empleadores responden que su “principal preocupación es encontrar el capital humano adecuado”. La pregunta incómoda de hoy: ¿Es esto permanente? ¿Deberíamos hablar de una espiral inflacionista en salarios? Por supuesto que no. El aumento salarial tiene que ver hoy con una inmigración reducida (por cierre de espacios aéreos o restricciones a la movilidad), dificultades de las empresas para expatriar a profesionales, o esquemas temporales de sustitución de rentas (ayudas que mantienen a un significativo número de trabajadores alejados del mercado laboral). Pero todo esto acabará; y con ello, el aumento salarial sostenido. Hablar hoy de espirales salariales me parece poco serio, y ustedes se merecen un análisis serio. Hay quien pretende restablecer la vieja relación entre precio del crudo y salario, pero la verdad es que hace ya muchos años que la indexación salarial a la energía no existe.

Tampoco los sindicatos tienen la fuerza de hace dos o tres décadas, cuando los salarios se reseteaban cada trimestre. Hoy, en cambio, las discusiones salariales son cada vez menos frecuentes, dando tiempo a que cualquier subida salarial motivada por un efecto base puntual desaparezca antes de que los denominados efectos escaladores puedan aparecer. Así pues, este es el origen verdadero de la inflación actual: Escasez de semiconductores, escasez de petróleo, fletes disparados, cierre de plantas, precios de autos al alza y escasez de capital humano. Ahora, por favor, que alguien me responda.

¿Va a solucionar el Tapering algunas de estos problemas de escasez? ¿Acaso el Tapering proporcionará un maná de chips o hará subir el stock mundial de petróleo? ¿Reestablecerá el tapering la actividad de carriers en los puertos de China, haciendo bajar el precio de los fletes? ¿Acaso aumentará el stock de capital humano? La respuesta a todo ello, me temo, es un contundente no. Entonces, ¿de qué servirá iniciar un tapering? No lo sé, pero desde luego, no para bajar la inflación. Es más. En la situación actual de inflación que no puede ser solucionada con un endurecimiento monetario, lo que tenemos actualmente es una dentellada a la capacidad de compra de los asalariados. Una dentellada que sería aún más profunda si se materializa el Tapering. ¿Por qué? Verán, retirar estímulos es como soltar la mano a los gobiernos a la hora de financiar el gasto público. Sería, de facto, como abrir la puerta a la austeridad. No es que tenga nada en contra de la austeridad (de hecho, me considero un hombre austero, solo indulgente en algún aspecto menor de la vida), pero creo que eso no va a ocurrir en este momento. En conclusión. La comunidad inversora considera que el Tapering va a materializarse (como respuesta a la incipiente inflación), pero parecen ignorar que nada puede hacerse para rebajarla. En un mundo normal, eso debiera bastar para frenar cualquier impulso de retirada de estímulos. O al menos, así lo veo yo. Al fin y al cabo, ¿Para qué iniciar algo cuyo propósito se insinúa fallido desde el principio? Lo más sorprendente es que el propio BCE, en sus proyecciones, asigna menos de un 18% de probabilidad de alcanzar una inflación del 2% a largo plazo. ¿Entonces, para qué el anuncio reciente de retirada de estímulos? Supongo que para calmar los ánimos de esos devoradores de salchichas del norte, que llevan meses exhortando al BCE a que ponga fin a la laxitud monetaria. No les falta razón, pero precisamente ahora, no toca por las razones expuestas. En fin. Si por mi fuese, determinaría hoy, a través de este paper, que el Tapering no se va a materializar de forma visible y notoria, y eso bastaría para patrocinar una estrategia de inversión en carteras favorable a la expansión continuada del mercado. Pero el destino cruel ha querido que mis hermanos inversores piensen de forma contraria. Legiones son los que vislumbran recortes del 50% (o más) en los estímulos para los próximos 12 meses. Huelga decir que eso no le sentaría muy bien al mercado. ¿Qué hacer, pues? No importa quien tenga razón o que argumento sea, en rigor, más valido. Lo que importa es lo que finalmente ocurra, y me temo que las autoridades, una vez más, puedan obsequiarnos con el usual desacierto. Al fin y al cabo, infinitos son las meteduras de pata del hombre y los sucesos que demuestran que está en nuestra naturaleza equivocarnos. En el siglo XVIII, por ejemplo, el cuerpo de oficiales ruso se entregó a los duelos con tanto entusiasmo que el Zar tuvo que prohibirlos para evitar que en pocos meses no quedara nadie para dirigir las tropas. Mi particular forma de entender el mercado me invita a mantener posiciones. Pero esto de ir en contra del consenso se me da tan bien como a Beethoven estar sordo. Así que, quizás, una estrategia de cobertura pudiera tener sentido. Sólo debemos profundizar más sobre el cómo y el cuándo. Algo que haremos en el próximo Comité Global de Inversiones Andbank.

¿Vuelve la inflación? Federico Steinberg. Real Instituto Elcano y Universidad Autónoma de Madrid

Nunca hemos tenido un ciclo macroeconómico como este, frenado en seco por una pandemia y acelerado después por la vuelta a la normalidad, pero con apoyos fiscales y monetarios sin precedentes.

Superado el debate sobre la reactivación del crecimiento económico (sí, estamos creciendo con fuerza y lo seguiremos haciendo el año que viene, pero después ya veremos), la nueva discusión macroeconómica gira en torno a cuán intensa y persistente será la subida de los precios, y qué efectos tendrá. Las economías avanzadas están creciendo con mucha intensidad y es natural que haya un repunte de los precios. A los aumentos de demanda asociados al auge del consumo (que deshace el ahorro forzoso del último año y medio) y el crecimiento de la inversión pública y privada (apoyadas por los estímulos fiscales y monetarios y por la mejora de las expectativas), se suman cuellos de botella en la oferta derivados de la escasez de algunos bienes y componentes precipitados por las nuevas pautas de consumo. Así, cada día nos sorprende una noticia sobre escasez de semiconductores (que retrasan la entrega de vehículos u ordenadores), falta de disponibilidad de coches de segunda mano o bicicletas, insuficiencia de contenedores para transportar bienes por barco o desajustes en las cadenas globales de suministro. Y, por encima de todo, ciudadanos y empresas se ven acorralados por el fuerte rebote del precio de las materias primas y la energía. Así, la preocupación en la calle por “el precio de la luz”, cuyos máximos parecen seguirse con la misma intensidad (y preocupación) con la que se vigilaban los de la “prima de riesgo” hace una década, centran el debate económico nacional (y en menor medida el europeo). En definitiva, tenemos un fuerte crecimiento de la demanda que se combina con restricciones de oferta. Y cuando esto sucede los precios tienen que subir (ya han alcanzado subidas del 5% en Estados Unidos y de más del 3% en la zona euro).

Ante esta situación, la pregunta es si se trata de un aumento de precios puntual y transitorio (algo que no computaría realmente como inflación) o si, por el contrario, nos encontramos ante una dinámica de aumentos de precios continuados que se sabe dónde empiezan, pero no dónde terminan. Y en función de en qué escenario nos encontremos, la siguiente pregunta es cómo responderán los bancos centrales. ¿Subirán los tipos de interés para frenar la inflación o serán más tolerantes y flexibles permitiendo inflaciones por encima del 2% para compensar las inflaciones por debajo del objetivo de la última década, y siempre confiando en que no habrá un peligroso aumento de las expectativas de inflación a largo plazo?

Por el momento, no hay una respuesta clara. Habrá que esperar, porque nunca hemos tenido un ciclo macroeconómico como este, frenado en seco por una pandemia y acelerado después por la vuelta a la normalidad, pero con apoyos fiscales y monetarios sin precedentes. En todo caso, a juzgar por la evolución de las expectativas de inflación y de los tipos de interés, “los mercados” parecen confiar en que el rebote de los precios sea transitorio. Es comprensible apostar por este escenario. Basta suponer que las restricciones de la oferta se resolverán con cierta celeridad, que el exceso de demanda se irá apagando y que las fuerzas estructurales deflacionarias que han llevado a los bajos precios y los bajos tipos de interés (globalización, envejecimiento de la población y aumento de la desigualdad, entre otros), seguirán presentes en el futuro. Pero también hay que recordar que “los mercados” suelen equivocarse a menudo y que se duerme más tranquilo viéndose seducido por esta hipótesis de vuelta a una normalidad conocida.

De hecho, también hay buenos argumentos para apoyar la hipótesis contraria, la de la persistencia de la inflación. Siempre que la pandemia lo permita, es posible que en vez de volver a la situación de equilibrio entre oferta y demanda prepandemia, el exceso de demanda y los cambios en la oferta sean más profundos. Al empuje del consumo y la inversión inmobiliaria (que ya se refleja en una fuerte subida de precios y costes) y al dinamismo de las exportaciones –que se han recuperado con enorme rapidez– hay que añadir otros factores que recalentarán la economía. Los países avanzados van a seguir varios años realizando ingentes gastos en infraestructura (el Next Generation EU en Europa y los estímulos de Biden en Estados Unidos son buenos ejemplos) y la inversión privada puede ser mucho más dinámica que en el pasado porque las empresas anticipen el aumento de la demanda, tengan situaciones financieras más sólidas que a la salida de la anterior crisis y vean oportunidades para complementar a la inversión pública en digitalización y sostenibilidad. Además, si los output gap se cierran rápidamente, la escasez de trabajadores –que ya se está observando en muchos sectores– se traduce en aumentos de salarios y las presiones desglobalizadoras y proteccionistas encarecen los costes, las expectativas de futuras subidas de precios y salarios podrían llegar a internalizarse. Este es el escenario que los más pesimistas han bautizado ya como una vuelta a los años setenta, a la temida estanflación.

A día de hoy, un escenario de estanflación parece sin embargo poco plausible. Es probable que haya fuerte crecimiento e inflación o freno a la inflación (porque las subidas de precios sean transitorias o los bancos centrales suban tipos de interés para frenarlas) y menor crecimiento. Pero no los dos males al mismo tiempo. Y lo que sí que podría suceder a lo largo del próximo año es que el fuerte crecimiento económico se combinara con tasas de inflación por encima del 2% pero medianamente estables y no desbocadas, lo que llevaría a los bancos centrales a ser permisivos y no restringir demasiado los estímulos monetarios. No perdamos de vista que con esta crisis se está imponiendo un nuevo relato macroeconómico por el cual es preferible pasarse de estímulos y de flexibilidad que quedarse corto y volver a la austeridad. En el trasfondo del relato está la idea de que para frenar a los partidos antisistema hay que dejar que la economía funcione a toda máquina y se recaliente un poco ya que, de lo contrario, el crecimiento no permea lo suficiente ni reduce la desigualdad. Por lo tanto, desconfíen de quien habla con demasiadas certezas sobre lo que va a pasar y vigilen la evolución de los salarios y las declaraciones de los bancos centrales. Y, como suele ser habitual, lo que termine pasando, pasará antes en Estados Unidos que en la zona euro.

Buen fin de semana.