Esta semana el evento que esperaba el mercado era la reunión del BCE de ayer (que comento con más detalle en lo importante de la semana más abajo) y las declaraciones posteriores en la rueda de prensa. Christine Lagarde no sorprendió y lo dijo todo para no decir nada, como nos tiene acostumbrado últimamente. Anunció una “recalibración” de los estímulos monetarios, pero sin dejar de mantener una política acomodaticia. Un mensaje optimista con la economía europea, pero sin frenar la política monetaria actual. Si bien el BCE comunicó una reducción en el ritmo de las compras del Programa de Compras de Emergencia Pandémica (PEPP), no se cansó de repetir que la medida no es una retirada de estímulos sino una recalibración y que en ningún caso es un tapering. Lo que el mercado ha venido a llamar un dovish tapering. Es el primer comunicado donde anuncia el reajuste de las medidas, pero sin concretar cifras, que según dijo Lagarde, se fijarán en la reunión de diciembre. Será entonces cuando se tomarán las decisiones importantes sobre cómo proceder con nuevas compras de activos en los distintos programas de compra. Esta actitud es un indicador más del miedo que tienen los Bancos Centrales a una retirada excesivamente temprana de las medidas de ayuda que pueda afectar a la recuperación económica. El pánico a un escenario de “marcha atrás” y sus efectos sobre los mercados pesa por encima de cualquier decisión.

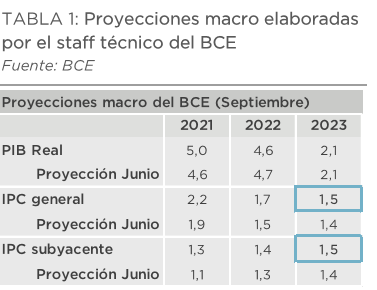

El BCE ha revisado al alza sus proyecciones para estos parámetros. El nuevo escenario de crecimiento del PIB para la eurozona es que aumentará un 5% este año, un 4,6% en 2022 y un 2,1% en 2023. Lagarde espera que la eurozona recupere su nivel de riqueza previo a la crisis a finales de año, dos trimestres antes de lo inicialmente previsto. En cuanto a la inflación, pronostica que se situará de media en el 2,2% en 2021, pero bajará al 1,7% en 2022 y al 1,5% en 2023. Es decir, todavía muy lejos del nuevo objetivo simétrico del 2%.

Los mercados parece que compran el dovish tapering. Si bien inicialmente hubo algo de volatilidad, la tendencia en los tipos de interés continua con ligeras correcciones a la baja. Así esta mañana el bono a 10 años alemán se sitúa en el -0,36%, el español en +0,30%. Al final del email os adjunto un artículo de Jesús Sánchez-Quiñones muy interesante sobre la situación en la que se encuentra el BCE ante la imposibilidad de recortar los estímulos monetarios y el impacto que está teniendo la inflación en la economía real.

Gráfico Bund (bono a 10 años alemán) 2021.

Gráfico Bono a 10 años español 2021.

La creación de empleo en Estados Unidos (y las ventas de coches) han decepcionado en agosto, apuntando a un menor crecimiento del esperado en este tercer trimestre, los analistas esperan un +3.8% de crecimiento de PIB trimestral vs +5.7% anteriormente. El lado de la demanda se mantiene robusto, siendo el problema la oferta. Estos problemas irán desapareciendo en los próximos meses por lo que no se cree que la Reserva Federal vaya a cambiar el paso y seguirá adelante con la reducción de compras de activos (“tapering”).

Elecciones Alemanas: Giro a la Izquierda. A falta de 3 semanas para las elecciones alemanas, las encuestas coinciden en que sólo será posible alcanzar una mayoría a través de una triple coalición. La más probable incluye a los social demócratas (SPD), verdes y liberales (FDP), pero aritméticamente es posible una coalición de izquierdas que incluya al partido radical “Die Linke” (La Izquierda). Esta alianza sería la que más alejaría al país del statu-quo (este partido propone acercarse a Rusia y disolver la OTAN) y es menos probable de lo que dicen la matemáticas, ya que es percibido como poco digno de confianza por sus posibles socios.

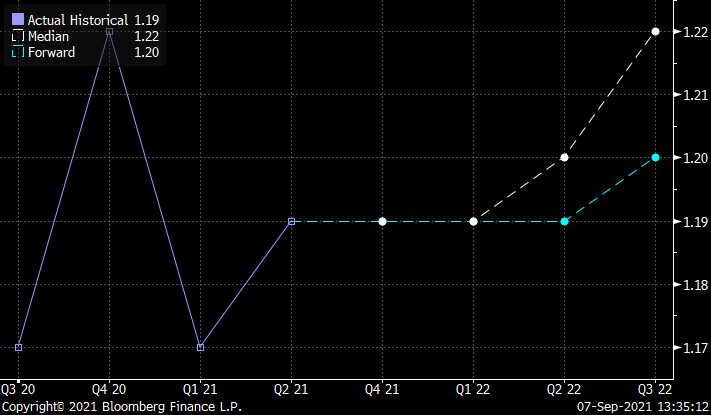

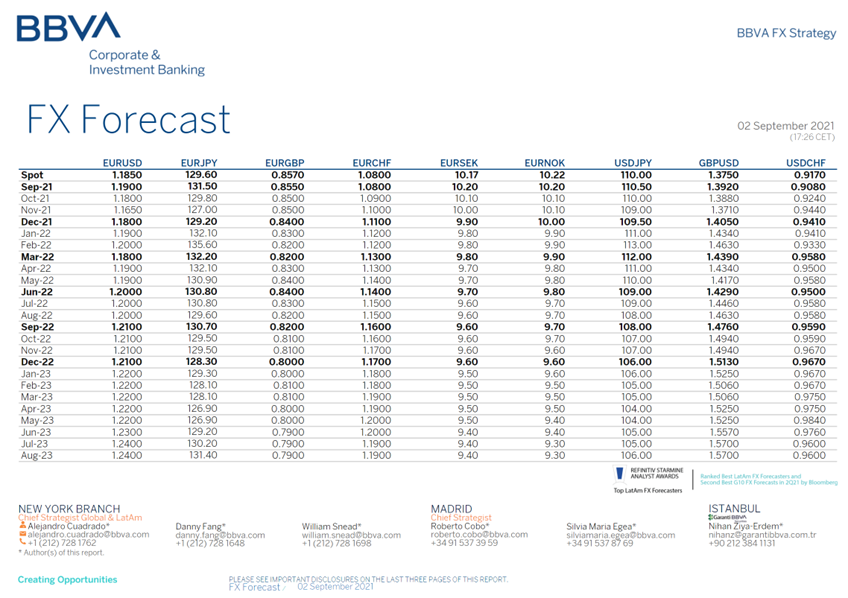

La Fed parece que está cómoda con que el dólar retome su depreciación. El énfasis que ha puesto la Reserva Federal estadounidense (Fed) en desligar la reducción de las compras de activos (“tapering”) de la decisión de subir de tipos de interés (se espera que en 2023) ha permitido que el USD vuelva a depreciarse frente a las divisas más cíclicas. Sin embargo, las expectativas de subidas de tipos a comienzo de 2023 pueden empezar a normalizar la parte más larga de las curvas de tipos y le quita recorrido a la depreciación. El consenso de analistas de Bloomberg espera que el eurodólar esté a 1,21 para finales del 2022 y a 1,22 en el tercer trimestre del 2022.

Hablando del eurodólar, hemos tenido un verano relativamente tranquilo con volatilidades bajas en divisa igual que en renta variable. El mes de agosto ha tenido dos fases, la primera de apreciación del dólar pero a mediados de mes se ha visto una reversión que ha hecho pasar al cruce del 1,1664 mínimo del 20 de Agosto a niveles actuales de 1,1850. Esta semana en la conferencia semanal de divisas del BBVA comentaban que el principal factor que apoyó el dólar fueron las perspectivas de que la FED iba a retirar los estímulos monetarios. Prevén que el superávit comercial de la eurozona debería ser un apoyo para el euro en los próximos meses a medida que la recuperación se vaya consolidando. Destacan que el euro tiene una correlación positiva con el apetito por el riesgo y eso ha podido apoyar también al euro en las últimas semanas. Los analistas del BBVA comentan que con los máximos recurrentes en la bolsas americanas, si hubiera una corrección brusca, el dólar podría tener un comportamiento relativo mejor que el euro. Los analistas del BBVA esperan una continuidad de la recuperación gracias a la evolución de la vacunación y a pesar de que siguen habiendo riesgos para el ciclo. El proceso de vacunación ha sido exitoso en la mayoría de economías desarrolladas y han bajado los niveles de mortalidad. Esperan que gradualmente la vacunación frene la pandemia y que volvamos a la normalidad y tener los hábitos de consumo normales.

EL BBVA no espera cambios significativos de los rangos del eurodólar en lo que queda de año. Creen que el ciclo entre Estados Unidos y Europa va a ser similar en los próximos meses pero son ligeramente más optimistas con el ciclo en Europa. Es por eso que sus previsiones a medio y largo se decantan por una subida en el cruce. Aun así prevén un sesgo a la baja en el cruce a corto plazo (1,17-1,18 a final de año) por unos eventos clave. El primero son las elecciones en Alemania que estiman que no van a tener un claro vencedor y las negociaciones se podrían prolongar varios meses (como pasó en 2017) y esto sería un factor de incertidumbre para euro. El otro punto es que creen que en noviembre la FED anunciará que en diciembre empezarán a retirar estímulos. Creen que este segundo factor va a ser clave para que el dólar tenga fortaleza hasta el cierre de año. No creen que el movimiento sea brusco porque el BCE seguirá sus paso en los próximos trimestres.

Como resumen del análisis del BBVA esperan una vuelta a la parte baja del rango de 1,17 de cara a elecciones Alemanas y final de año y una recuperación paulatina del euro en 2022. Sus últimas previsiones publicadas (2 de Septiembre) son de 1,1800 para el 31 de Diciembre del 2021 (consenso de Bloomberg de 1,19) y de 1,18 para el 31 de Marzo del 2022 (consenso de Bloomberg de 1,1900).

Esta semana BlackRock, la gestora de Fondos de Inversión más grande del mundo en su comentario semanal siguen muy positivos en Europa y en la Renta Variable Europea:

“We see the ECB meeting this week paving the way for additional easing measures after the end of its PEPP. We also believe investors should be on the lookout for the longer-term policy implications of a new governing coalition in Germany, particularly on fiscal policy. We recently upgraded European equities to overweight on the back of the broadening restart helped by accelerating vaccinations. Valuations remain attractive relative to history and look even more attractive than at the start of the year thanks to strong earnings; investor inflows into the region are only just starting to pick up. We are neutral on German bunds and peripherals. The german election looks to be wide open, with the Social Democratic Party (SPD) recently overtaking Angela Merkel’s conservative Christian democratic alliance (CDU/CSU) in a major poll for the first time in 15 years; and the process of forming a governing coalition could be drawn out. We do not see a repeat of euro crisis[1]style austerity as likely, not least because the Stability and Growth Pact (SGP) is suspended until 2023. Yet Germany’s fiscal stance could become more restrictive if a center-right coalition were to prevail. A more conservative fiscal stance in Germany could complicate matters for Europe if monetary policy alone is not enough to bring low inflation back up to target

Fuente: BlackRock.

Fuente: ACACIA Inversiones.

Importante esta semana:

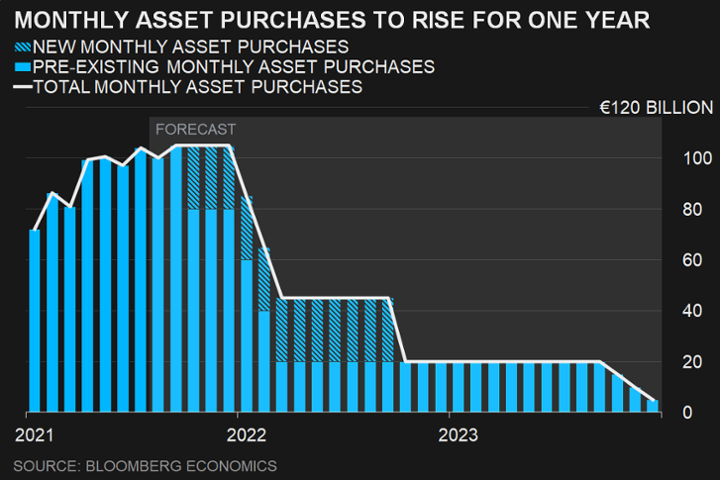

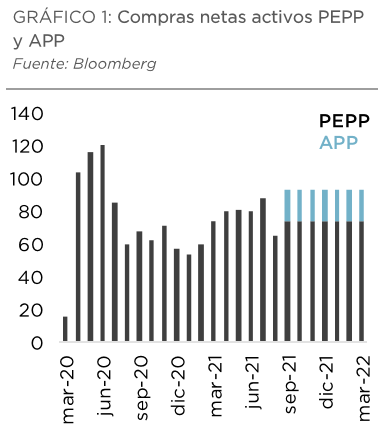

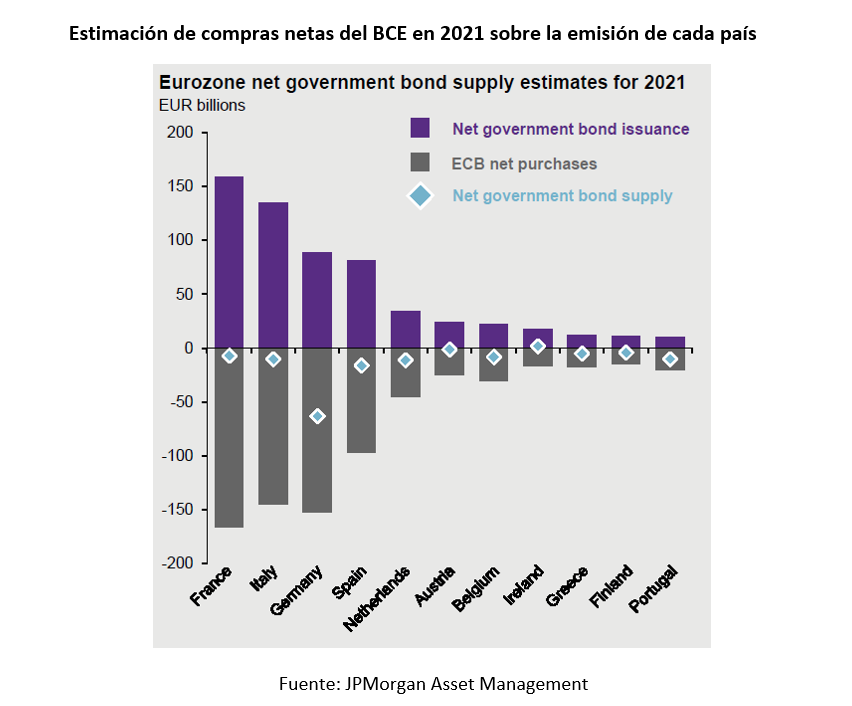

La reunión del Banco Central Europeo ayer fue lo más importante de la semana. El BCE no sorprendió en materia de política monetaria y mantendrá los tipos en los mínimos históricos peroreducirá a un ritmo “moderadamente menor” el programa de emergencia frente a la pandemia (PEPP) en el próximo trimestre, sin especificar cantidad desde ritmos de compras de activos actuales de 80.000 millones de euros al mes, el consenso de analistas espera que se baje a 60.000-70.000 millones (ver gráfico), y manteniendo en todo caso las condiciones de financiación en niveles muy laxos. Así, aunque Lagarde reconoció que la decisión ha sido tomada por unanimidad se negó a calificar la medida como un tapering, sino como un ajuste de las herramientas de política monetaria y emplaza la decisión final sobre el PEPP a diciembre. Por otra parte, la presidenta dibujó un escenario de riesgos más equilibrados reconociendo la mejoría en varios frentes ante el éxito de las campañas de vacunación. A pesar de lo anterior, la flexibilidad monetaria continuará apoyando al mercado, el PEPP mantendrá su dotación por 1,85 billones de euros y seguirá en vigor al menos hasta Marzo del 2022, pudiendo incrementarse si la crisis del Covid-19 no ha terminado. En paralelo continuará el programa de compras de activos original (APP) a un ritmo mensual de 20.000 millones de euros.

El BCE mejoró sus proyecciones macro en materia de inflación, tanto general como subyacente. Sin embargo los niveles de IPC esperados de cara al 2023 se situaron en el 1,50%, lo que aleja la posibilidad de poder ver un proceso de subidas de tipos en un largo periodo de tiempo.

En Estados Unidos el libro beige de la Fed de julio a agosto dibujó una economía crecimiento a ritmos más moderados por el impacto de la variante delta y con unos precios al alza por las distorsiones en la cadena de suministros. Por otra parte, los comentarios de Kaplan y Williams de la Fed dejaron la puerta a que el tapering se anuncie este mes y comience en octubre.

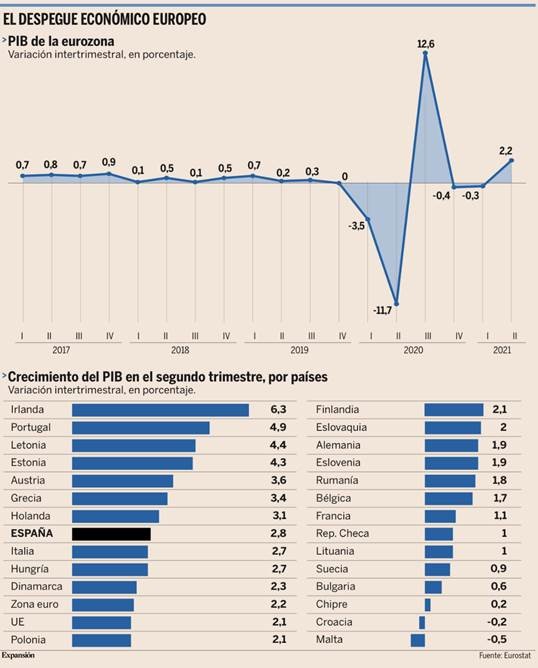

Esta semana se publicó que el crecimiento del PIB de la eurozona entre Abril y Junio fue del 2,2%.

El crecimiento entre abril y junio es tres veces superior a la pérdida de PIB en los dos trimestre anteriores. El vigoroso aumento del empleo indica que la tendencia positiva se mantendrá en el futuro.

La economía europea sale con fuerza de la recesión en el segundo trimestre, apoyada en la retirada de restricciones sanitarias, la liberación de buena parte de la demanda embalsada durante el confinamiento y la vacunación. Y todo apunta a que este vigor continuará durante los próximos meses, sustentado sobre el optimismo desatado en los últimos meses, que ha impulsado la contratación, las inversiones y la entrada de nuevos pedidos. En definitiva, elementos que darán sustento a la demanda interna, apoyando la continuidad de este avance. De hecho, los analistas están empezando a revisar sus pronósticos para la eurozona en el conjunto del año y apuntan a que el crecimiento de solo el segundo y el tercer trimestre del año supondrán un crecimiento en torno al 4% o incluso más elevado.

En concreto, la economía de la eurozona creció un 2,2% entre abril y junio, de acuerdo con los datos publicados el martes por la oficina estadística comunitaria, Eurostat. Esta cifra eleva en dos décimas la aproximación inicial. Y se trata de un avance especialmente vigoroso, ya que revierte hasta tres veces el deterioro experimentado en la suma de los dos trimestres anteriores. Y además apunta una tendencia positiva a lo largo del tiempo. ¿Por qué? Porque para este primer dato se toman las cifras cerradas de actividad de abril y mayo, mientras que para junio su utiliza una estimación; por eso el hecho de que haya una revisión al alza supone que son estas últimas las que son más positivas, lo que refuerza la tendencia. De hecho, los analistas esperan que este crecimiento se proyecte hacia el futuro.

Y todo apunta a que este crecimiento se verá continuado en el próximos trimestres, debido a que los datos que sirven para anticipar la evolución futura son todos positivos. Es el caso del aumento de pedidos de la inversión, o de la creación de empleo (indicativo de un mayor consumo futuro), que crece un 0,7% en número de ocupados y un 2,7% en horas trabajadas. Es decir, que no solo se incorporan al empleo más trabajadores de los que salieron del mercado laboral durante los rebrotes de la pandemia entre el cuarto trimestre del año pasado y el primero de este, sino que además se recuperan trabajadores del ERTE.

Este crecimiento ha venido impulsado fundamentalmente por el consumo privado, una vez retiradas buena parte de las restricciones sanitarias en Europa. En concreto, el gasto de los hogares y las instituciones sin ánimo de lucro se incrementó un 3,7% respecto al trimestre anterior y, dado que también es la actividad con más peso en la economía, supone el 86% del aumento del PIB en los últimos tres meses, al sumar 1,9 puntos. Este avance, además, está apoyado por la liberación de parte de la demanda embalsada durante la fase del confinamiento, un factor que seguirá jugando un papel muy importante durante los próximos trimestres.

En segundo lugar, el sector público también ha jugado un papel importante, con un alza del 1,2% entre abril y junio. Aunque la cifra resulte más moderada que el avance del consumo privado, hay que tener en cuenta que la mayor parte del incremento de este componente se produjo con el inicio de la pandemia, debido a la necesidad de impulsar la atención sanitaria, y que el grueso de los fondos europeos todavía no ha llegado, por lo que buena parte del efecto positivo de este componente quedará trasladado al futuro. Y esto podría apoyar a la inversión privada, que crece a un ritmo del 1,1%.

En tercer lugar, las exportaciones fuera de Europa aumentan un 2,2%, debido a la recuperación de la demanda en el exterior, especialmente en China y Estados Unidos, pero el incremento de las importaciones por el encarecimiento del petróleo y el gas anula el efecto positivo. De hecho, el sector exterior supone el mayor riesgo para la economía en el tercer trimestre, ya que las exportaciones podrían renquear por los problemas de los países donde la vacunación ha avanzado más lentamente mientras que las importaciones se seguirán incrementando por el encarecimiento de materias primas y determinados componentes, lo que, además, podría llevar a la suspensión de la actividad en determinadas industrias, como la automotriz.

El dato por países también es muy positivo, ya que prácticamente toda la Unión Europea registra un fuerte crecimiento. La UE está liderada por Irlanda, con un crecimiento del 6,3% entre abril y junio, seguida de Portugal (4,9%), Letonia (4,4%), Estonia (4,3%), Austria (3,6%), Grecia (3,4%), Holanda (3,1%), España (2,8%) e Italia (2,7%). Sin embargo, más allá del fuerte crecimiento de estos países, un dato muy significativo es que prácticamente todos están en positivo, con las únicas excepciones de Croacia y Malta. Y eso refuerza el crecimiento futuro, ya que el resto de la UE es el principal socio comercial de cada país europeo.

De hecho, hay numerosos elementos que apuntan a que la tendencia se prolongará, con un fuerte crecimiento también en el tercer trimestre. De acuerdo con los indicadores adelantados de Markit, el avance podría estar entre el 1,5% y el 2%, pero otros analistas van más allá y esperan que el nuevo dato supere incluso al del segundos trimestre.

Entre los factores positivos están el aumento de la contratación (que mantendrá el impulso a la demanda en el futuro), el incremento del número de pedidos (que sustentará la actividad industrial, a pesar de los problemas de suministro de ciertos componentes) o el Plan de Recuperación Europeo (que apoyará el gasto público). Entre los negativos, sin embargo, está el aumento de la inflación, que podría restar fuerza a los tres puntos anteriores.

Zadig, el VAR y Dia. Manuel Conthe

Hace ya más de un año, tras la difusión en España de la película de Roman Polanski “El oficial y el espía” sobre el “caso Dreyfus” –una infundada acusación de espionaje a favor de Alemania, en la Francia de finales del siglo XIX, contra un capitán alsaciano judío–, sostuve en estas páginas que las teorías conspiratorias suelen resultar de la conjunción de tres factores:

1. Una calamidad social con muchos perjudicados, ansiosos por castigar al “verdadero culpable” de sus males;

2. Un prejuicio o estereotipo socialmente arraigado contra cierto colectivo o grupo humano; y

3. Un nexo, accidental o imaginario, que lleva a muchos perjudicados asociar con la desgracia a la víctima de su prejuicio y provoca una “ilusión causal” de que fue el causante de su desgracia.

Una de esas ilusiones causales, frecuente e insidiosa, es la del “post hoc, ergo propter hoc” (“después de, luego a causa de”), error típico que padecían con frecuencia –hasta la llegada del videoarbitraje (VAR)– los árbitros que castigaban con penalti un “piscinazo” cuando veían en el hecho A –el roce, leve o incluso imaginario, entre el defensa y el delantero– la causa del hecho B que le seguía –la aparatosa caída del delantero dentro del área rival–.

Aunque el nexo causal sea inaprehensible, encaja bien con ese análisis de las teorías conspiratorias las nuevas manifestaciones antisemitas de este verano en Francia, cuyo símbolo Mais qui? –expresión cabalística, en rojo y con cuernos, pintada en las pancartas de quienes protestaban contra las medidas anti-Covid– atribuye tácitamente a los judíos la culpa de la pandemia.

Pero ahora, tras la comunicación el pasado 2 de septiembre por la sociedad cotizada Dia del cierre definitivo de su operación de capitalización y refinanciación, puedo desvelar que mi análisis se inspiró no sólo en la película de Polanski, sino en otra teoría conspiratoria con la que me acababa de topar por razones profesionales cuando, por encargo de un inversor internacional, LetterOne (L1), analicé –de forma retribuida– lo acontecido en Dia desde que L1 entró en su capital hasta la opa voluntaria que lanzó a principios del año 2019.

El primer factor que propició aquella teoría conspiratoria –la calamidad social– fue el brusco desplome de la cotización de Dia –tras un largo período de declive gradual– que produjo el anuncio por la compañía, el 15 de octubre de 2018, de una fuerte reducción de beneficios y la no distribución de dividendos; el segundo factor –el estereotipo social arraigado y desfavorable–, fue la nacionalidad rusa de uno de los principales accionistas de la sociedad internacional inversora L1, Mikhail Fridman, a quien la prensa española llamaba despectivamente el “oligarca ruso” y varios pequeños accionistas de Dia acusaron en la Audiencia Nacional de múltiples y graves delitos; y el tercer factor –la ilusión causal– resultó de una desgraciada secuencia temporal de acontecimientos que favoreció la falacia post hoc, ergo propter hoc.

En efecto, L1 inició la compra del 29% del capital de Dia mucho antes del desplome bursátil que siguió al anuncio de octubre de 2018. Pero en ese mismo hecho relevante la compañía comunicó el nombramiento de un tercer consejero dominical de L1 y la asunción por otro del cargo de vicepresidente. Además, unos días más tarde, cuando la cotización de Dia ya estaba por los suelos, L1 comunicó públicamente que había concluido la adquisición del tramo final de su participación del 29% –sin explicar que la ejecución de las últimas compras de acciones se había convenido tiempo atrás (a través de un banco de inversión), de forma que L1 pagó por las acciones los precios vigentes antes del desplome bursátil–.

El salvamento de Dia

L1 fue, pues, la más perjudicada por una crisis bursátil motivada por causas anteriores a su entrada en el capital de Dia y agravada por el elevado endeudamiento de la compañía. Además, una súbita pérdida de confianza de inversores y financiadores es especialmente mortífera para una cadena de supermercados, pues el miedo a no cobrar hará que los proveedores –y quienes les financian mediante confirming o factoring– corten sus suministros y, al hacerlo, provoquen el desabastecimiento de los supermercados.

Por eso, la grave crisis de confianza forzó a la compañía a buscar a la desesperada un acuerdo con los acreedores, lo que hacía previsible que, tras una drástica reducción de capital, los bancos tomaran el control de la compañía y, probablemente, vendieran sus activos. Fue en esa tesitura cuando L1, que hasta entonces solo había pretendido ejercer en Dia influencia –pero no control– para mejorar su gestión, tuvo que cambiar de planes: si no quería perder todo lo invertido, tenía que presentar su propio plan de salvamento y tomar el control de la compañía mediante una opa voluntaria, para luego proporcionarle liquidez, negociar con los acreedores y llevar a cabo una ampliación de capital que garantizara la sostenibilidad financiera a largo plazo de Dia.

En mi análisis constaté que, desde su nombramiento en abril de 2018 hasta su renuncia en diciembre de aquel año, los dos consejeros dominicales de L1 –que acabarían siendo tres– actuaron de forma plenamente leal con la compañía. En resumen, lejos de “asaltar” Dia, como pregonaba la teoría conspiratoria, L1 la “rescató” de la severa crisis en que la habían sumido una desafortunada gestión previa y una excesiva acumulación de deuda. Al defender sus propios intereses, L1 benefició a los restantes accionistas y a otros muchos grupos de interés de la compañía, como sus empleados, proveedores y clientes.

Mi análisis concluyó con la opa, pero celebro que, tras los acuerdos de refinanciación de la deuda, una primera ampliación de capital, y la posterior compra por L1 del grueso de dos emisiones de bonos de la compañía, Dia acabe de anunciar el éxito de su segunda ampliación (dirigida, sobre todo, a capitalizar la financiación otorgada por L1) y el cumplimiento de todas sus condiciones suspensivas. Podrá así, sin agobios financieros, centrarse en la transformación del negocio y en competir con sus numerosos rivales.

Zadig o la ecuanimidad

En su Zadig, Voltaire destacó el coraje que exige no plegarse a la opinión dominante y hablar bien de alguien que, como resultado de una teoría conspiratoria, está siendo vilipendiado. Por eso, el rey de Babilonia premia a Zadig: “Desde hace días yo me quejaba con vehemencia de un ministro y antiguo favorito; todos los cortesanos me decían que yo era demasiado benigno y echaban pestes de él; le pregunté a Zadig lo que pensaba y tuvo la valentía de hablar bien de él. Confieso que nunca había visto que un cortesano hablara bien de un ministro caído en desgracia contra quien su soberano estuviera encolerizado”. En el caso Dreyfus, fue el coronel Picquart quien jugó el papel de Zadig, cuando concluyó que Dreyfus era inocente y anunció que “no se llevaría ese secreto a la tumba”. ¿Quién jugó ese papel en el caso de Dia?

En mi opinión, lo desempeñó principalmente la Comisión Nacional del Mercado de Valores, cuando, tras los oportunos requerimientos de información y una investigación a fondo de lo ocurrido, no advirtió ninguna conducta irregular de L1; autorizó su opa voluntaria sobre la totalidad del capital de Dia; a la vista de la situación de la compañía, consideró “equitativo” el precio ofrecido; y autorizó con posterioridad las dos ampliaciones de capital.

Sospecho que a razones similares obedeció que la Audiencia Nacional, tras analizar la información recibida, archivara en diciembre pasado, de acuerdo con la Fiscalía, la investigación penal que había iniciado contra Dia y Mikhail Fridman a raíz de diversas denuncias.

En el fútbol, el VAR favorece el acierto de los árbitros y les protege, como desapasionados Zadig, de las pasiones ciegas y teorías conspiratorias de los forofos locales. En el mundo corporativo y de los negocios, el feliz desenlace de la crisis que vivió Dia revela el papel esencial que juegan en un Estado de derecho y en una economía de mercado aquellas instituciones públicas, administrativas y judiciales, que, profesionalizadas e independientes, ajenas a las pasiones populares y a presiones políticas, enjuician los hechos con ecuanimidad –como con el VAR–, no sucumben a prejuicios culturales, y sirven de antídoto contra las teorías conspiratorias.

¿Ha iniciado el ‘tapering’ el BCE tras su última decisión? Por Andrés Stumpf.

“La señora no está para el tapering”, indicó Christine Lagarde en una alusión a la célebre cita de Margaret Thatcher “la señora no está para el cambio”.

El guiño a la dama de hierro sirvió a la presidenta del BCE para lanzar un mensaje contundente: no se ha iniciado una retirada gradual de sus estímulos, el famoso tapering.

Señalan muchos que lo que se asemeja a un tapering y huele como tal, lo es por más que uno quiera llamarlo de otra forma. Sin embargo, entre recalibrar y la retirarse sí hay una diferencia que permite afirmar que el BCE no ha iniciado su salida de la expansión monetaria, como sí parece que lo hará la Fed. La hoja de ruta es aquí la clave.

El tapering consiste en fijar un calendario de reducción gradual de las compras hasta llegar a cero. Por ejemplo, un banco central adquiere 80.000 millones al mes y fija una hoja de ruta por para reducir el ritmo en 20.000 millones por trimestre. El final es claro: en un año habrá dejado de comprar deuda y los inversores pueden posicionarse para lo que va a ocurrir.

El BCE anunció ayer que reducirá sus compras de bonos en entre 10.000 y 20.000 millones, pero no hay compromiso más allá. Solo que en diciembre se volverá a revisar. El hecho de no tener un “acuerdo” con el mercado mantiene las posibilidades abiertas para elevar, reducir o mantener sus compras.

Los efectos prácticos de la decisión tomada ayer serán los mismos que los de un taperingsólo si cada trimestre se opta por reducir hasta su final, algo que sólo se podrá dictaminar una vez que el proceso haya concluido. De hecho, el BCE ya revisó antes sus compras este año y fue para elevarlas.

Por el momento, la palabra tapering no procede en Fráncfort.

BCE: Atrapado sin salida. Jesús Sánchez-Quiñones. Consejero Delegado Renta 4.

Con la inflación el dinero pierde valor. La inflación es conocida como el impuesto invisible. Es el principal enemigo del ahorro porque provoca una pérdida de poder adquisitivo del dinero. Adicionalmente, la propia expectativa de inflación futura puede provocar una espiral de subidas generalizadas de precios que puede descalabrar la economía, como ocurrió en los años 70. Por ello, el principal objetivo de los bancos centrales era (y se supone que sigue siendo) el control de la inflación.

Históricamente, ante una subida de la inflación por encima del objetivo establecido, el banco central correspondiente subía los tipos de interés. Ahora es diferente. Los bancos centrales, principalmente el BCE y la Reserva Federal (Fed), están atrapados sin posibilidad de dar marcha atrás en sus medidas sin provocar una caída significativa del crecimiento económico y un descalabro en los mercados de activos.

A pesar de que la inflación actual en EE.UU. se sitúe en el 5,4% y en la Eurozona del 3% (España 3,1%), ni la Reserva Federal, ni el BCE tienen la mínima intención de mover los tipos de interés desde los niveles actuales: EE.UU. 0%-0,25%, Eurozona -0,5%. La excusa para mantener los tipos de interés en los ridículos niveles actuales es que la actual inflación es «transitoria».

Incluso suponiendo que realmente la inflación sea transitoria, el daño de la inflación sobre los salarios y el ahorro es innegable. Es difícil justificar un mantenimiento de los tipos de referencia de corto plazo al 0% en EE.UU. y negativos en la Eurozona. El gran peligro actual reside en que el aumento de la inflación se traslade a los salarios y esto, a su vez, provoque subidas adicionales de precios que desemboque en una espiral inflacionista.

La única justificación (inconfesable) de mantener los tipos de interés en los tipos actuales es beneficiar a los endeudados, que son los que realmente se benefician de la inflación al diluirse sus deudas. Obvio es decir que los principales endeudados son los propios Estados.

Aunque ya estemos acostumbrados, sorprende que lo máximo que se espera del BCE y de la Fed, ante el aumento de la inflación es una reducción del volumen de compra de bonos mensuales. Es decir, seguirán aumentando el volumen de su balance, pero a menor ritmo.

La justificación es clara: sin la compra de bonos soberanos por parte del BCE (y de la Fed), los Estados no podrían financiar sus déficits actuales. Al menos no lo harían a los tipos que actualmente lo están haciendo. Se espera que el BCE compre este año bonos de cada país de la Eurozona equivalente al importe de la emisión neta de cada Estado. En otras palabras, el BCE compra todos los bonos que se emiten en el año para financiar el déficit público del año.

Esta política del BCE es aplaudida por todos los gobiernos de la Eurozona, porque les facilita la vida a corto plazo. Aumentar la deuda, emitir bonos y cobrar intereses, en lugar de pagarlos cuando el nivel de deuda pública en términos absolutos se encuentra en máximos históricos, desafía la lógica más básica.

Mantener los tipos artificialmente bajos, con un riesgo evidente de tensiones inflacionistas, es una invitación a asumir más deuda y asumir más riesgo en las inversiones. Como decía el presidente de la Fed en julio: «La política monetaria continuará proporcionando un enérgico apoyo a la economía hasta que la recuperación sea completa». Difícilmente los bancos centrales cambiarán su actual política de tipos cero (o negativos en la Eurozona) y compras de bonos soberanos, aunque los importes puedan reducirse.

Mientras tanto, el impuesto invisible de la inflación golpea a los salarios y al ahorro.

Buen fin de semana.