July 7 (National Post) — BRUSSELS – The European

Commission revised upward on Wednesday its estimates for euro

zone growth this year and next, but warned against risks posed

by new variants of the coronavirus that should be contained to

avoid new restrictions.

The European Union executive arm also expected higher

inflation this year for the 19-nation currency bloc than it had

previously forecast, but estimated consumer prices growth will

slow next year.

The EU Commission predicted the euro zone will grow by

4.8% this year, much faster than the 4.3% growth it had

forecast in May.

The large revision is largely due to the reopening of the

bloc’s national economies in the second quarter which benefited

the services sector and is expected to boost tourism within the

EU, the Commission said.

The rebound from the economic crisis caused by the

pandemic is projected to continue next year, when the euro zone

is forecast to grow by 4.5%, more than the 4.4% expansion

estimated in May.

The Commission warned however that risks about the outlook

remained high, although they were seen as balanced.

It urged the further stepping up of the vaccination

campaign to contain threats posed by the spread and emergence

of variants of the coronavirus, and in particular by the more

transmissible Delta variant. Delta is expected to become

dominant in Europe this summer, the Commission said citing

estimates from the EU disease prevention agency.

«We must redouble our vaccination efforts, building on the

impressive progress made in recent months: the spread of the

Delta variant is a stark reminder that we have not yet emerged

from the shadow of the pandemic,» said EU economics

commissioner Paolo Gentiloni.

A faster vaccine rollout is seen as the key measure to

avoid a re-tightening of containment measures against the virus

which in turn could affect growth. However, the vaccination

drive «may start hitting acceptance constraints,» the

Commission acknowledged.

Despite the concerns, Brussels revised upwards its growth

forecasts for this year for the three largest economies of the

bloc, with France seen expanding by 6.0%, Italy by 5.0% and

Germany by 3.6%.

Next year, growth will accelerate to 4.6% in Germany and

is expected to remain strong at 4.2% in both France and Italy,

although the forecast for Italy was cut slightly from the

previously estimated 4.4%.

Inflation, which has become one of the main concerns for

economists as global economic growth accelerates, is projected

to reach 1.9% this year in the euro zone, up from the 1.7% the

Commission estimated in May. Next year, it is expected to slow

to 1.4%.

The European Central Bank targets euro zone inflation of

just below 2%.

However, «inflation may turn out higher than forecast, if

supply constraints are more persistent and price pressures are

passed on to consumer prices more strongly,» the EU executive

warned. (Reporting by Francesco Guarascio @fraguarascio and

Marine Strauss; Editing by Toby Chopra)

Comentario mercado viernes 2 de Julio

Buenas tardes,

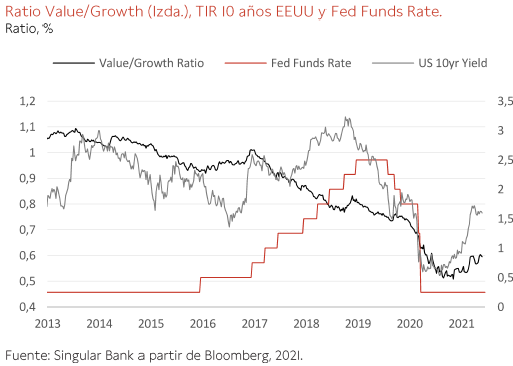

Desde el final de la campaña de resultados del 1T21 el S&P500 y el Euro STOXX han subido en torno a un +2% mientras que España ha perdido cerca de un -2% en el mismo período. Parece que la euforia no tiene fin, aunque es verdad que en las últimas semanas hemos visto recogida de beneficios en algunos sectores del EuroStoxx como Viajes & Ocio, Recursos Básicos, Seguros, Construcción y Energía y en general un mejor comportamiento delGrowth frente Value tanto en Estados Unidos como en Europa.

En Estados Unidos desde el final de la campaña anterior, el Beneficio Por Acción esperado por los analistas para el 2T21 se ha revisado un +2,2% mientras que el guidance para el 2T21 dado en el 1T marcó un nuevo máximo histórico desde 2006 con un 64% de compañías positivas, muy por encima de la media de los últimos 5 años. A pesar de todo lo anterior, cabe esperar todavía una buena campaña de resultados 2T21 con un ratio de sorpresas positivas superior a la media histórica (77,7%) gracias a un dinamismo macro todavía superior a lo esperado. Con todo, el BPA esperado 2021/2022 de consenso se ha revisado al alza en un mes +2,7% y +2,2% hasta +36,4% y +11,7% en dichos años.

En Europa, el BPA 2T21 del EuroStoxx se ha revisado al alza desde el final de la campaña anterior un +2% destacando las mayores subidas en compañías de recursos básicos, químicas, y energía. Así, el ratio de sorpresas positivas se situaría en el 2T21 por debajo del 70,9% anterior pero por encima de la media de los últimos 5 años (57,5%). Con todo, el consenso de analistas de mercado estima crecimientos de BPA para el periodo 2021/2022 del +49,9% y +13,8% para el Euro STOXX y del +44,0%/+11,9% para el EuroStoxx. Por último, para España en el Ibex 35, aún es pronto para las estimaciones del 2T21, pero el consenso apunta a un crecimiento del BPA 2021/2022 de +86,2% y +27,7% (tras revisarse en el último mes un +4,2% y un +1,0%).

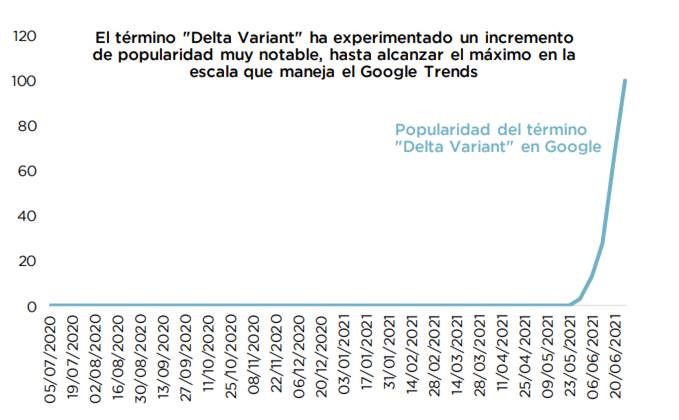

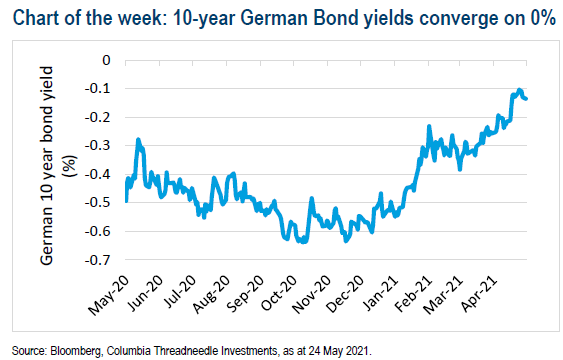

El tono de mercado esta semana fue de bastante preocupación por el impacto de esta nueva variante Delta. Por el momento parece que el impacto de esta variante en Estados Unidos es prácticamente inexistente, pero preocupa su rápida expansión por toda Asia (especialmente Indonesia, Malasia, Australia e incluso Japón, en víspera de las olimpiadas), y algunos países africanos (Sudáfrica principalmente). En todos estos países se están aumentando las restricciones a la movilidad y todo ello ha elevado el miedo a la vuelta atrás en las aperturas que estábamos viviendo en Occidente en estas últimas semanas.

Esta nueva sensación de incertidumbre por la variante Delta, animó esta semana a sector como el tecnológico y penalizó a los valores turísticos y más tradicionales, también impactó sobre el rendimiento de la deuda, donde veíamos caídas en la TIR del bono a 10 años estadounidense hasta el 1,48%. Los bonos considerados refugio, como el bono alemán a 10 años, también se hundía hasta el -0,19% de TIR. A nivel de divisas había cierto apetito por las divisas refugio, con ligera apreciación del dólar hacia el 1,1900 y del yen japonés (divisa refugio en Asia), que rompía de nuevo el soporte en los 132 y se precipitaba hasta los 131,60 yenes por euro.

Otro de los debates que está abriendo esta rápida expansión de la variante Delta por el mundo, es la amenaza potencial que podría suponer para el escenario de crecimiento en el que nos encontramos, donde los últimos datos macroeconómicos de estas semanas, tanto en Estados Unidos como en China, empiezan a dibujar un tono menos expansivo que los meses anteriores, a la vez que no termina de verse señales de una inflación a la baja. Al contrario, las nuevas restricciones a la movilidad a nivel global podrían aumentar más la escasez de ciertos componentes y con ello la inflación, a la vez que podemos ver un cierto enfriamiento en algunos datos de actividad.

El cierre de semestre suele ir acompañado de mucho ajuste de posiciones, con los gestores de fondos intentando quedar lo mejor posible en la foto, y esto hará difícil que podamos ver una dirección clara del mercado. Yo creo que lo mejor del rebote cíclico ya ha pasado (en la SICAV vendimos nuestras posiciones en CIE Automotive y en Ercros), después de unos fortísimos 6-9 meses, mientras que regionalmente parece que Europa, por fin, empieza a tomar el relevo y liderar el movimiento. Los mercados emergentes podrían recuperar parte del peor comportamiento relativo que han tenido frente a desarrollados.

Estados Unidos respecto al plan de infraestructuras el jueves de la semana pasada se anunció un acuerdo para aprobar un plan de infraestructura de 1.2 billones de dólares (“trillions”) que contaría con el apoyo de ambos partidos. Es más pequeño que el plan original y no viene acompañado de mayores impuestos para las empresas, sino que se financiará con ayudas para el Covid que se han quedado sin utilizar. El plan no es, por sí sólo, suficientemente potente como para cambiar las perspectivas de crecimiento, pero tampoco elimina la incertidumbre sobre la reforma impositiva. Se rumorea que el partido demócrata quiere vincular su aprobación a un segundo paquete de estímulo dirigido al gasto social de hasta 6 billones de dólares (“trillions”), una suma impresionante y que necesitaría financiarse con mayores impuestos.

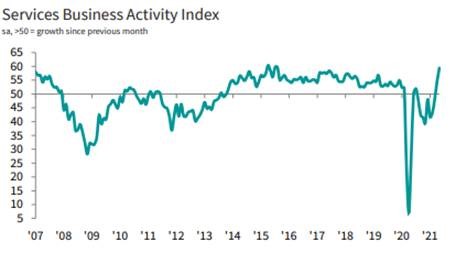

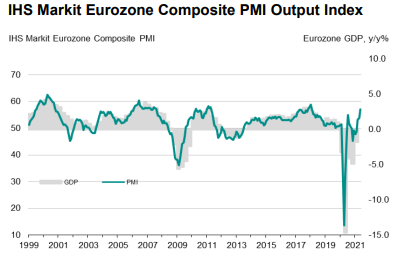

Respecto a los PMIs preliminares que se publicaron la semana pasada lo que se vio es una mejor dinámica macroeconómica para la Eurozona. Las encuestas de sentimiento empresarial PMI (“Purchasing Manager Index”) confirman una recuperación económica global amplia y persistente. Especialmente positivos fueron los números del sector servicios en la Eurozona, gracias al buen ritmo de vacunación y la gradual apertura de las economías. En Estados Unidos y Reino Unido la solidez de la recuperación está fuera de dudas, pero empieza a perder vigor. El riesgo de sucesivas olas (véase la variante Delta) dará margen de maniobra a los Banco Centrales para mantener las condiciones acomodaticias durante los próximos meses.

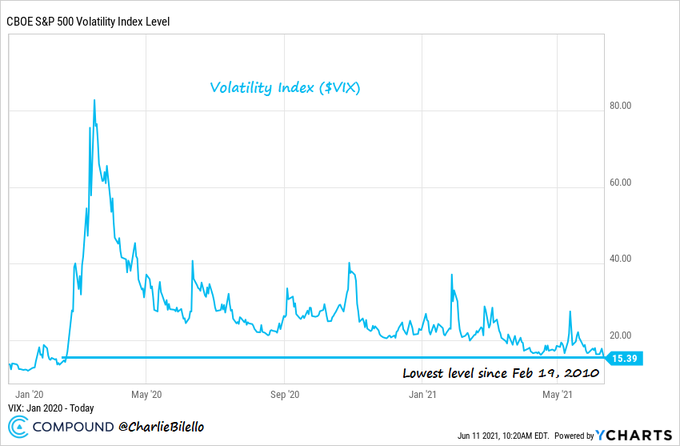

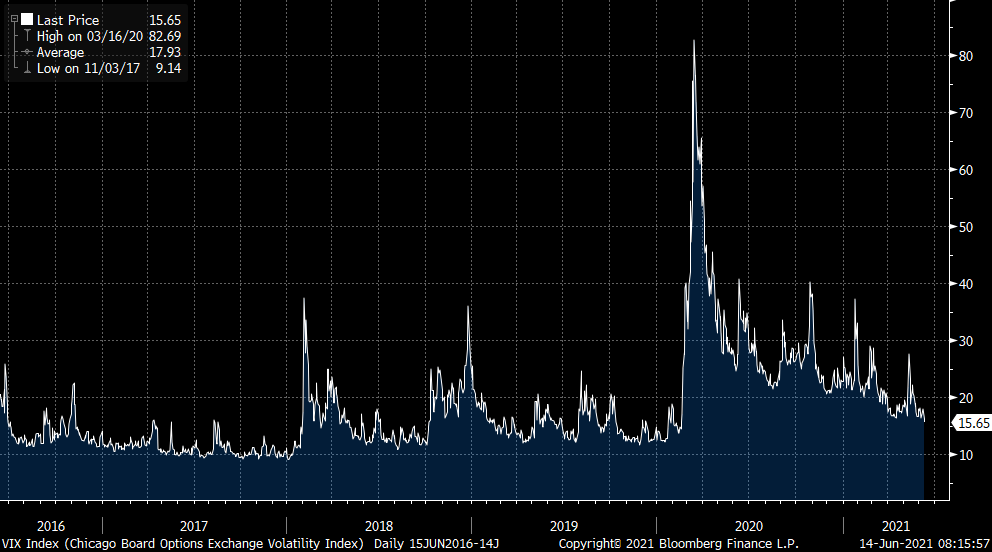

Los activos de riesgo ganan en la primera mitad del año. Con diferencia, los activos de riesgo (acciones y crédito) tuvieron un mejor comportamiento que los activos refugio en este primer semestre, el S&P 500 acumula un +15% frente al -4% de los Bonos Gubernamentales Estadounidenses y el -7% del Oro. El mercado no ha dejado de rotar de la mano del movimiento de tipos de interés (hicieron máximos en marzo permitiendo que el “growth” recuperase algo de terreno). Sectorialmente destacan Oil & Gas (+46%) y Financieras (+25%), mientras que Consumo Defensivo (+3.3%) y Utilities (+2%) se quedan a la cola. El índice VIX no ha hecho más que bajar y destacamos la rotura de máximos históricos de la renta variable europea (después de un largo periodo de consolidación) y el pobre comportamiento relativo de China.

Importante esta semana:

Los dirigentes de las mayores economías occidentales, encabezados por el presidente Biden llegaron a un acuerdo el marco de la OCDE, donde 130 países apoyaron ayer la imposición de una tasa mínima impositiva del 15% para las empresas a nivel internacional, sin embargo, aunque se puede considerar un éxito, todavía quedan flecos por cerrar.

Hay algunos países europeos, Irlanda, Hungría, Estonia y Chipre que no han firmado el acuerdo, esto deja abierto el debate dentro de la UE y su ansiada armonización fiscal, habrá que estar a los debates internos y a la siguiente cumbre del G20 a celebrar después del verano, para ver si se pueden rematar dichos acuerdos.

En España, se han publicado esta mañana los datos de empleo del mes de junio, y han sido buenos, se redujo el desempleo en 166.000 personas y hay 233.000 afiliados más a la Seguridad Social, el inicio del periodo veraniego obviamente influye positivamente. Por el lado negativo, hay que resaltar que todavía, después de año y medio hay 447.800 personas que siguen en ERTE. Estamos lejos de la recuperación total del daño económico infringido por la pandemia.

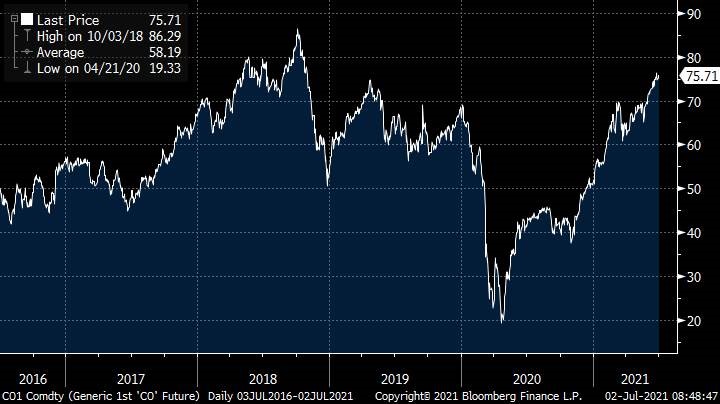

La reunión de la OPEP+ continuará hoy al no ser capaces ayer de llegar a ninguna decisión, si bien se planteó una propuesta de seguir elevando la oferta de crudo de forma progresiva en 400.000 barriles al día a partir de agosto (el mercado esperaba que el acuerdo fuera para incrementar 550.000 b/d) y a razón de 400.000 b/d adicionales por mes hasta fin de año, lo que totalizaría 2 millones de barriles al día de aquí al cierre de 2021 (sobre los 5,8 millones de recorte de oferta actual frente a los niveles pre-pandemia). La propuesta de vuelta gradual de la oferta al mercado fue recibida con alzas en el precio del Brent, +1%, aunque aún pendientes de una decisión oficial. De no llegar a un acuerdo, la oferta se mantendría en los niveles actuales hasta abril 2022, con el consiguiente riesgo de recalentamiento (déficit de crudo) y presión adicional al alza en precios que cuestionase la recuperación económica.

Precio del petróleo Brent últimos 5 años.

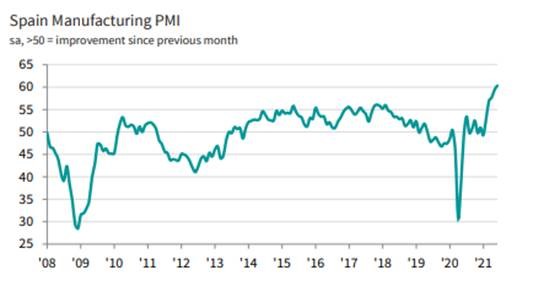

El jueves se publicó el PMI de Junio de España bastante positivo (60,4 frente al anterior de 59,4 y por encima del 59,6 que esperaba el consenso del mercado)

La producción en España subió con fuerza impulsada por la fuerte demanda en Junio.

El PMI de la Eurozona también sorprendió al alza (63,4 en Junio frente al anterior de 63,1)

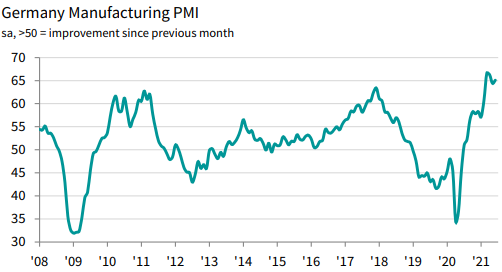

Y el PMI Manufacturero de Junio de Alemania también más fuerte de lo esperado 65,1 (previo 64,4)

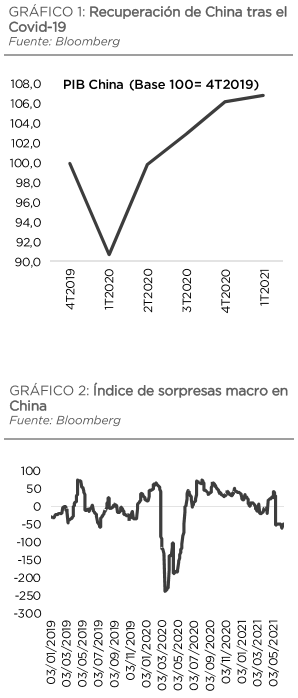

Los PMIs oficiales chinos confirmaron una cierta perdida de tracción de su economía. El sector servicios redujo su ritmo de crecimiento (53,5x vs 55,2x anterior) impactado de la Covid en el sector turístico. En cambio, el sector manufacturero se mantuvo sin cambios de la mano de una mayor demanda interna. Además, parecen empezar a menguar la presión alcista de los precios.

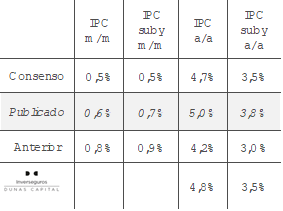

En esta línea, en la Eurozona el IPC de junio frenó su ritmo de incremento al +1,9% interanual (vs +2% anterior, subyacente: +0,9% anual vs +1% anterior). La subida de la energía se toma un respiro y disminuyen los precios del sector servicios, aunque si se incrementan los precios de los bienes industriales no energéticos.

En relación al mercado de trabajo, tanto las cifras de paro registrado de Alemania como los ADP de empleo privado en USA, fueron positivos, pero en ambos casos siguen presentando un ritmo de recuperación más lento que el conjunto de la economía.

Esta semana han hablado varios miembros del BCE, planteando mensajes muy dispares. En el lado más agresivo destacó Weidmann señalando que el PEPP se trata de una herramienta de emergencia y que, por lo tanto, no debería extenderse más allá del 1T22.

El gobernador del Banco de España, De Cos, por su parte, planteó que, desde su punto de vista, no se puede plantear que la economía se haya recuperado simplemente por alcanzar el nivel de actividad que había antes de la pandemia, siendo necesario retornar a la tendencia de crecimiento que prevalecía antes del Covid-19. Adicionalmente, Panetta dijo que, independientemente de lo que pase con el PEPP, su flexibilidad debería ser asumida por otros programas (APP).

De Guindos comentó que podría haber algún efecto secundario sobre la inflación, pero que lo más normal es que, en el medio plazo, las lecturas de precios se sitúen por debajo del 2.0%. De igual manera, apuntó que se observa un cierto deterioro en la calidad de los activos de los bancos europeos y que, probablemente, podría aumentar una vez que los apoyos fiscales sean retirados.

El gobierno de Italia aprobó poner fin a la prohibición del despido para las industrias manufactureras y de construcción. Además, las últimas encuestas de intención de voto señalan que Los Hermanos de Italia habrían superado a la Liga Norte de Salvini.

En el Reino Unido, el número de casos por Covid-19 sigue aumentando, alcanzando un máximo desde enero. Pese a ello, la fecha de desescalada se mantiene en el 19 de julio.

GRIFOLS (Tenemos una exposición del 3,45% en la SICAV):

Grifols anunció este miércoles que se alía al fondo GIC en EEUU con un acuerdo de 840 millones.

El fondo soberano de Singapur (GIC) ha invertido 1.000 millones de dólares (840 millones de euros) en Grifols. La operación permitirá a la multinacional de hemoderivados amortizar su pasivo financiero tras la espiral de adquisiciones de los últimos meses con las compras de Kedrion, BPL, GigaGen y Alkahest. La deuda financiera neta se encaramó en 6.200 millones de euros a cierre de marzo, lo que representa una proporción de 5,1 veces EBITDA.

La inversión de GIC en la farmacéutica catalana fue bien recibida ayer por el mercado, con una revalorización de los títulos que alcanzó un máximo de 22,33 euros, un 2,8% más. Aunque cerró con una subida del 0,66%.

GIC es uno de los principales fondos soberanos del mundo, con una cartera de activos valorada en más de 450.000 millones de dólares, según varias estimaciones financieras. En España, la compañía tiene inversiones en importantes empresas, como Cellnex, y una destacada cartera inmobiliaria.

La operación en Grifols se ha estructurado a través de Biomat, la filial estadounidense que gestiona 296 centros de donación de plasma en el país. GIC tomará una participación minoritaria en la firma y recibirá dividendos de este negocio. Grifols seguirá controlando todos los aspectos relacionados con la gestión de la sociedad y la operativa de los centros. El acuerdo no supondrá tampoco ningún cambio en el suministro de plasma para la producción de hemoderivados.

Los analistas financieros de Berenger y Alantra estiman que la participación vendida podría situarse entre el 30% y el 35% de las acciones de Biomat. El cálculo se realiza al estimar que el coste de cada centro de plasma es de 10 millones de dólares, por lo que Biomat estaría valorada en unos 2.960 millones.

Grifols es el grupo de hemoderivados con más centros de plasma y Biomat es su piedra angular. La sociedad agrupa todas sus instalaciones en Estados Unidos, el 82% del total, y la previsión es que su capilaridad se extienda este mismo año hasta los 312 centros, según la información remitida a analistas e inversores en un encuentro público este mes. A nivel global, Grifols tiene actualmente 380 instalaciones, y el objetivo es alcanzar los 520 puntos en 2026 con crecimientos en EEUU, Europa, China y Egipto.

La operación se asemeja en cierta manera al acuerdo alcanzado entre Grifols y Shanghai Raas en Estados Unidos. El grupo de hemoderivados chino tomó una participación minoritaria en Grifols Diagnostic Solutions (GDS), otra filial estadounidense especializada en el negocio de diagnóstico, con el 45% de los derechos económicos y el 40% de los derechos de votación.

“El acuerdo con GIC apoya el modelo de negocio de Grifols, y nuestra estrategia en la obtención de plasma, junto con una sólida cartera de innovación orientada al tratamiento de enfermedades más allá de las terapias derivadas del plasma”, aseguró el consejero delegado de Grifols, Víctor Grifols Deu.

El objetivo de la compañía con esta operación es controlar sus niveles de deuda, disparados en los últimos meses por una agresiva política de adquisiciones. En menos de un año, la farmacéutica ha cerrado las compras de los centros de plasma a BPL (370 millones de dólares) y Kedrion (55,2 millones), la biotecnológica de GigaGen (80 millones de dólares) y Alkahest (146 millones de dólares).

Con la amortización de deuda, Grifols situará su pasivo financiero sobre los 5.400 millones y rebajará los niveles de apalancamiento al entorno de las cuatro veces el ebitda. Grifols, en principio, no presenta grandes riesgos operativos ya que no tiene vencimientos de envergadura hasta 2025, y cuenta con el compromiso con los inversores de reducir su apalancamiento.

La alianza con GIC llega en un momento complejo para Grifols. La compañía ha acusado los efectos de las restricciones de la pandemia del Covid-19, que recortaron la recolección del plasma para elaborar hemoderivados. A nivel de cuenta de resultados, este impacto se tradujo con una caída del beneficio del 30%, hasta los 129 millones de euros, y un descenso de los ingresos del 8,4%, hasta los 1.185 millones en el primer trimestre. La farmacéutica considera que este ejercicio será de transición y no espera volver a la normalidad de los niveles de plasma hasta el primer semestre del año que viene.

La noticia es muy positiva. A la espera de tener más detalles sobre el acuerdo con GIC (especialmente en cuanto a su participación final y contrapartidas a recibir en términos de flujos de caja/dividendos al tratarse de un acuerdo financiero), la operación permitirá a Grifols reducir su endeudamiento un -13,5% hasta 4,4x DFN/EBITDA (vs 5,1x DFN/EBIT a cierre del 1T21), manteniendo el control total de su filial.

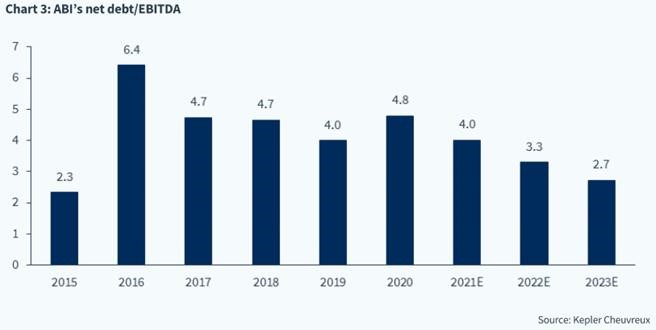

AB InBev (tenemos una exposición en la SICAV del 2,43%):

El bróker independiente Bernstein ha publicado una actualización de su valoración de AB InBev, en el informe los analistas dicen que la compañía se convierte en su top pick en el sector “European Beverages”. Esperan un crecimiento sostenible y una reducción de su excesivo apalancamiento financiero. Prevén que reduzca su descuento frente a comparables. Suben su Precio Objetivo a 78 desde 68 euros por acción, y mantienen su recomendación en Comprar.

Según el informe de Bernstein AB InBev se recuperará del Covid con un crecimiento de ventas de mid-single digits y un price mix más sostenible. Fruto de crecimiento en países emergentes y premiumization/mix en todas las geografías. La presión de costes debería ser manejable en 2021 y 2022. Habrá presión de costes por materias primas, cebada y aluminio. Los analistas de Bernstein esperan que el ratio de deuda neta/Ebitda debería caer a 4,8x este año, cerca de 4x a final de 2022 y a 3x en 2023.

La acción de AB InBev cotiza con 18% de descuento frente a las compañías comparables en lo que respecta al múltiplo PER 2021. Los analistas de Bernstein creen que ese descuento debe reducirse. Cotizó históricamente con prima sobre el sector. Cotiza a 19x PER 2022, 11x EV/EBITDA y ofrece un FCFY del 7%.

EV/EBITDA A 10 años AB InBev.

La inflación puede descarrilar la recuperación. Daniel Lacalle.

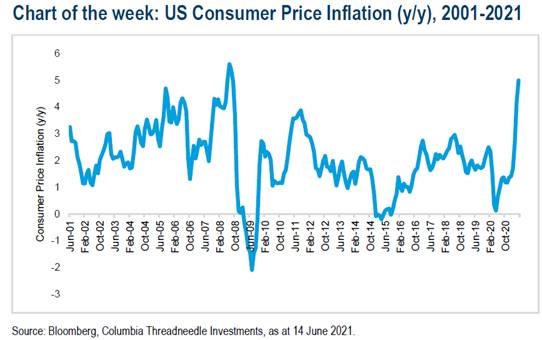

La subida de la inflación, el impuesto de los pobres, no es una buena noticia. Es curioso leer estos días a los mismos que han exigido crear inflación cueste lo que cueste quejarse de la subida de precios. Ese es el dilema actual, buscar un falso milagro inflacionista que ni mejora las perspectivas económicas ni las laborales.

El índice de precios al consumo avanzado de junio de 2021 registra una subida del 2,6% anual, tras haber subido en seis de los doce meses de 2020. Todos sabemos que el IPC diluye el efecto real de los precios porque la cesta incluye bienes y servicios de consumo continuado, que no podemos dejar de usar, ponderados con otros de consumo esporádico, como hostelería, tecnología u ocio.

El factor preocupante de los datos avanzados de junio es el aumento de un 6,9% anual en los servicios ligados al consumo diario (alquiler, agua, electricidad, gas, combustibles, telefonía, comisiones bancarias, etc).

La inflación refleja una pérdida evidente de poder adquisitivo de los salarios reales y los depósitos, afecta mucho más a las clases más desfavorecidas que no se pueden proteger invirtiendo en Bolsa y, además, empeora la capacidad de la economía de recuperarse, al reducir empleo e inversión potencial. Recordemos que la cesta de servicios básicos ‘Covid-19’ del Instituto Nacional de Estadística sólo bajó un 0,6% en 2020, para dispararse un 6,9% en lo que va de año.

Hay muchos mitos sobre la inflación:

- “Si la inflación sube, baja la deuda”. Cuando el déficit estructural acumulado anualmente aumenta y viene además de gasto corriente, como es el caso de España, los gastos del Estado aumentan con la inflación más de lo que se “erosiona” el valor de la deuda acumulada.

- “Si la inflación aumenta los ciudadanos aceleran sus decisiones de consumo e inversión”. Está probado que los ciudadanos son más cautelosos ante un repunte de los precios de los bienes y servicios básicos, sobre todo cuando les dicen que no hay inflación y ven lo contrario. Todos recordamos las protestas por el aumento del coste de la vida en Europa antes de 2020. La inflación, que es siempre y en todo lugar un efecto monetario, hace más difícil acceder a una vivienda aunque los tipos sean bajos, porque el ciudadano medio pierde capacidad de repago con su salario y depósitos mientras los activos de riesgo suben con el efecto de la represión financiera. Más dinero orientado hacia activos escasos.

- “Si sube la inflación, suben los salarios”. Si fuera así, Argentina sería el país con los salarios más altos del mundo en vez de ser un país con un 45% de pobreza. Si la productividad no aumenta, los salarios reales caen. La política inflacionista jamás ha defendido preservar los salarios reales.

- “La inflación es transitoria”. La inflación siempre es transitoria para el que no la paga. La pregunta es cuánto tiempo es “transitorio”. ¿Un año? ¿Tres años? Los que ignoran el efecto negativo de la inflación suelen ser los que se benefician de ella, no los ciudadanos. Sobre todo cuando analizamos la inflación acumulada. Si en la segunda mitad de 2021 la inflación se “modera”, el ciudadano seguirá viendo subidas muy superiores a las de su salario nominal o real.

Repunte perjudicial

Muchos siguen defendiendo las políticas inflacionistas bajo la excusa de que “no había inflación”. Sin embargo, la inflación acumulada desde 1991 en la zona euro es del 75%, que no es poco, y la inflación acumulada en activos de riesgo e inmobiliario, mucho mayor. Este repunte inflacionario es perjudicial. Las empresas, en su mayoría, no pueden trasladar el aumento de costes a los consumidores por la difícil situación económica y la política de perpetuar sobrecapacidad vía tipos bajos y alta liquidez, lo que lleva a que la inversión y creación de empleo sea menor a lo deseado, los consumidores ven su capacidad de consumo mermada y los estados entran en una espiral deficitaria estructural.

No es sólo un factor de cadenas de suministro temporal. En 2020, el BCE aumentó la masa monetaria un 12,3%, muy por encima de la demanda de dinero por primera vez en años. En lo que va de año hasta mayo, la ha hecho otro 8,4%. El aumento de masa monetaria de los principales bancos centrales por encima de la demanda de dinero está detrás del aumento de los precios de bienes, incluso de los que tienen un elevado exceso de suministro. Lo que antes era exceso de inflación en activos de riesgo se traslada ahora a bienes y servicios.

No debemos ignorar el efecto negativo de la inflación. Los excesos nunca son buenos. Tras el efecto monetario y fiscal inflacionario de 2021 se puede generar una resaca económica muy fuerte. Y entonces algunos nos dirán que hay que “combatir la deflación”.

Atención con la creciente deuda pública de EEUU. Profesor de Economía en la Univ. de Stanford y miembro sénior de la Hoover Institution, fue presidente del Consejo de Asesores Económicos de George H.W. Bush entre 1989 y 1993. Michael J. Boskin. Project Syndicate, 2021.

Si el Gobierno de Biden sigue expandiendo su deuda, la falta de capacidad fiscal afectará a sus respuestas políticas cuando se necesite respaldo.

Estados Unidos necesita controlar su creciente deuda nacional. Pero el presidente norteamericano, Joe Biden, parece ansioso por hacer justamente lo contrario. Los riesgos son demasiado grandes como para ser ignorados.

Después de la crisis financiera de 2008, el presidente Barack Obama mantuvo los déficits presupuestarios más grandes que cualquier otro presidente norteamericano desde la Segunda Guerra Mundial (ajustando los efectos de ingresos y gastos automáticos del ciclo comercial). Su sucesor, Donald Trump, lo sobrepasó.

Biden planea superar a ambos. Mientras que la deuda federal bruta de Estados Unidos hoy representa el 107% del PIB –un récord pos-Segunda Guerra Mundial–, el presupuesto de la Administración Biden de 2022 hace que el país tenga de lejos los déficits más grandes en tiempos de paz.

Obviamente, respaldo las políticas para mitigar la penuria económica de corto plazo causada por una crisis como la pandemia del Covid-19 y para ayudar a impulsar la recuperación, siempre y cuando el coste a largo plazo sea razonable. Pero los planes de gasto de Biden no cumplen con esa condición. Por el contrario, crearán enormes déficits que persistirán mucho después de que la economía vuelva a estar de nuevo en una situación de pleno empleo.

Para los cinco años fiscales de 2022 a 2026, la Administración Biden tendría déficits del 5,9% del PIB, en promedio. Ese nivel se alcanzó sólo una vez entre 1947 y 2008 –en 1983, cuando la tasa de desempleo promedio estaba por encima del 10%–. Pero las proyecciones de la Administración colocan el desempleo en el 4,1% en 2022 y el 3,8% de 2023 en adelante.

Biden sostiene que sus propuestas sólo incrementarán modestamente la deuda pública (que va a crecer de todos modos, debido principalmente al gasto cada vez mayor en Seguridad Social y Medicare). Pero hay buenas razones para creer lo contrario.

Excesivo optimismo

Para empezar, la Administración Biden espera compensar el mayor gasto aumentando los impuestos corporativos y a las plusvalías. Pero es poco probable que estas alzas impositivas sean aprobadas, tal como fueron propuestas, por un Senado dividido a partes iguales. Asimismo, estos impuestos afectan particularmente al crecimiento, de modo que, si se implementa alguna versión de ellos, la Administración probablemente descubrirá que sus proyecciones de ingresos eran excesivamente optimistas.

Las propuestas de gasto de Biden también incluyen varios beneficios costosos, como una mejor atención domiciliaria para las personas mayores y con discapacidades, pre-escolaridad gratuita universal y dos años gratuitos de colegio comunitario para adultos jóvenes. La historia sugiere que estos programas probablemente se vuelvan permanentes, con costes que crecerán mucho más que las proyecciones. Mientras tanto, aun cuando China y Rusia fortalecen sus ejércitos, Biden le ha asignado una prioridad más baja al gasto en defensa, con un incremento que no mantiene el ritmo de la inflación. En el Presupuesto de su Administración, el gasto en defensa caerá al porcentaje más bajo del PIB de Estados Unidos desde antes de la Segunda Guerra Mundial.

Algunos sostienen que Estados Unidos no tiene nada de qué preocuparse. Los déficits supuestamente no importan mucho cuando una economía se endeuda en su propia moneda; la Reserva Federal norteamericana sólo necesita comprar la deuda del Tesoro. Y con las tasas de endeudamiento del Gobierno más bajas que la tasa de crecimiento proyectada, la deuda se puede prorrogar eternamente. La financiación del déficit termina por no tener coste.

Estas argumentaciones ameritan un escepticismo considerable. Los motivos están resaltados en documentos técnicos recientes escritos por mí, mi colega de la Hoover Institution John Cochrane, Greg Mankiw y Laurence Ball (de la Universidad de Harvard y de la Universidad Johns Hopkins, respectivamente) y Larry Kotlikoff de la Universidad de Boston, con sus coautores. Históricamente, las grandes acumulaciones de deuda normalmente acarreaban problemas serios: un crecimiento lento, un repunte inflacionario, una crisis financiera o las tres cosas. No podemos asegurar qué problemas ocurrirán o qué ratio de deuda/PIB será una señal de problemas para qué países. Estados Unidos, efectivamente, tiene la ventaja de emitir la principal moneda de reserva del mundo. Pero los riesgos de inflación están en aumento, una tendencia que un mayor gasto financiado con déficit no hará más que acelerar.

Una deuda más alta también hace crecer la tentación de atizar la inflación, particularmente si una buena parte de ella está en manos de extranjeros. La presunción extremadamente simplista de que los deudores son ricos y los acreedores son pobres probablemente refuerce esta tentación, especialmente en un clima político en el que muchos políticos y votantes apoyan las políticas impositivas y otras medidas que apuntan a los ricos.

Otro problema es que una mayor deuda pública en definitiva hará subir los tipos de interés, lo que iría en detrimento de la inversión y afectaría al crecimiento potencial de la economía. La Oficina de Presupuesto del Congreso (CBO por sus siglas en inglés) espera que los bonos del Tesoro a diez años aumenten antes y más rápido que el Presupuesto de Biden.

Si bien es poco probable que haya cambios en los tipos de interés en el corto plazo, la realidad es que los mercados financieros y los pronosticadores oficiales y privados muchas veces no han sabido anticiparlos. Por ejemplo, durante la inflación de los años 1970 y la desinflación de comienzos de la década 1980. Después de 2008, todos subestimaron profundamente cuánto tiempo la Fed mantendría sus tipos de interés objetivo a cero.

Tarde o temprano, habrá otra crisis. Si el Gobierno de Estados Unidos sigue expandiendo su deuda ahora, la falta de capacidad fiscal podría afectar sus respuestas políticas cuando la economía realmente necesite respaldo. Mientras tanto, el diluvio de deuda de las economías avanzadas hace que a los países pobres con capacidad de deuda limitada les resulte más difícil responder de manera adecuada a la crisis del Covid-19, lo que agrava la tragedia humana.

Dilapidar dinero

A pesar de todo esto, el argumento de que Estados Unidos puede financiar sus deudas sin coste alguno es generalizado, y alienta a las autoridades electas a desestimar la disciplina fiscal. Esto plantea el riesgo de que la Administración Biden no sólo gaste demasiado; en realidad, dilapidará dinero al financiar proyectos con retornos bajos –o incluso negativos– como hizo la Administración Obama con su “estímulo” de 2009.

El contenido de las propuestas de gasto de Biden no es alentador en este plano. Consideremos el Plan de Empleos Estadounidenses de 2 billones de dólares. Se presentó como un “proyecto de ley de infraestructura”, pero sólo un pequeño porcentaje del gasto que incluye estaría destinado a infraestructura tradicional. Y aun así, la CBO estima una tasa de retorno de la mitad de la inversión del sector privado que quedará desplazada.

En el corto plazo, un sólido crecimiento económico en Estados Unidos podría proteger a la Administración Biden de las consecuencias de su gasto imprudente. Pero si sus pronósticos de crecimiento mediocre a largo plazo resultan certeros –o, peor aún, resultan optimistas–, todos nosotros, incluido el Sr. Biden, podríamos llegar a lamentarlo.

Buen fin de semana.

Comentario mercado viernes 25 de Junio

La semana pasada vimos como el miedo por la inflación recibió una ducha fría, que se llevó por delante el precio del oro y la TIR de los bonos americanos a largo plazo, además de frenar la rotación hacia acciones cíclicas y “value”. El cambio anunciado por la Reserva Federal (se esperan dos subidas de tipos en 2023 en lugar de 2024, he incluso algunos analistas hablan de que una de las subidas de tipos del 2023 pueda llevarse a cabo a finales del 2022) es menor, lo que hace que el posicionamiento en el “reflation trade” era claramente excesivo. No parece haber ningún cambio profundo en la dirección de la política monetaria y la mayoría de analistas mantienen sus perspectivas macro, la recuperación continuará en 2022 y los mercados tendrán que ponerlo en precio eventualmente, es decir, la curva de tipos seguirá normalizándose, paulatinamente.

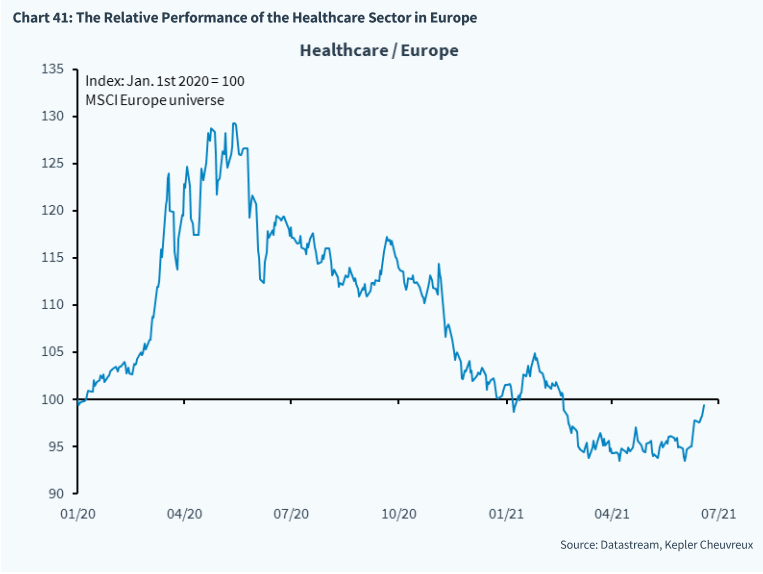

Así, pasará un tiempo antes de que los activos relacionados con la inflación vuelvan a ser una oportunidad de compra. Mientras tanto, mejor acumular en acciones de crecimiento defensivo (defensivo queriendo decir, menos dependiente del ciclo económico), siendo el sector más representativo el sector salud.

La mejora de las perspectivas macroeconómicas por parte de la Fed la semana pasada (crecimiento del 7% en 2021) y de la inflación (3% en 2021, que se normalizará al 2.1% en 2022 y 2023) llevaron a los miembros de su Comité de Mercado Abierto a esperar dos subidas de tipos en 2023. No se ha hablado de reducir el ritmo de compra de activos (aunque se “ha hablado de empezar a hablar” sobre ello), discusión que los analistas esperan que empiece en agosto y lleva a una reducción efectiva de las compras en 2022. Todo lo anterior da cierto soporte al dólar, pero que se verá contrarrestado por la recuperación global. Esta semana en su informe semanal los analistas de Julius Bäer mantenían su estimación de 1,21 a meses para el eurodólar y del 2% para el bono americano a 10 años para finales de 2021.

La Fed aumentó el tipo de interés que paga a los bancos por las reservas depositadas al 0.15% desde el 0.10%. Un cambio testimonial, que trata de compensar ligeramente la gran cantidad de liquidez que los bancos mantienen y mantendrán de momento, dado el nivel de recompras de activos.

El percibido endurecimiento de la política monetaria ha frenado en seco la rotación hacia acciones cíclicas y “value” que empezó con el desarrollo exitoso de las vacunas contra el coronavirus. No creo que las perspectivas de largo plazo se hayan visto afectadas, pero sí que la rotación hacia crecimiento defensivo continuará en los próximos meses (el crecimiento macro continuará, pero la dinámica empeora, con los índices PMI moderándose hasta niveles de 50), por eso en la SICAV estuvimos vendiendo la semana pasada las posiciones en CIE Automotive, Telefónica, una ETF que teníamos de energías renovables y parte de nuestra posición en Grenergy y hemos estado tomando posiciones en ACS, Merlin Properties y FCC.

El Sector salud sigue siendo nuestro sector defensivo favorito gracias a unas valoraciones atractivas y perspectivas de sólido crecimiento. El envejecimiento poblacional supone un factor de crecimiento estructural para el sector, la población mayor de 65 años crece un 3.4% anual y gasta 3 veces más en salud que el resto de la población. Además, el riesgo regulatorio percibido en Estados Unidos es exagerado, por un lado, las reformas son complejas y lleva tiempo ponerlas en práctica, por otro, el tan temido control de precios de las medicinas por prescripción tendría poco efecto sobre la factura total, ya que el gasto en estas medicinas es menos del 10% del gasto sanitario total en Estados Unidos.

El anuncio de la Fed de una subida de tipos antes de lo esperado hizo caer un 5% al oro y un 8% a la plata, en gran parte debido al movimiento de apreciación del dólar. Dada la solidez de la recuperación económica, varios analistas no ven una demanda sostenida de activos refugio, lo que nos hace seguir cautos ante posibles subidas del precio del oro y la plata por falta de flujos.

Según los analistas técnicos el bono a 10 años americano rompió un soporte importante en 1.47% y corre riesgo de caer hasta el 1.2%. Aunque parezca un movimiento excesivo, el tipo a 30 años ya ha sufrido un movimiento similar, volviendo a niveles de enero de este año. El movimiento viene acompañado por salida de las “reflation trades” (oil&gas, materiales y financieras) hacia acciones de crecimiento y defensivas. De momento, la rotación es saludable al no haber alterado la tendencia principal.

Gráfico TIR bono a 10 años americano.

Esta semana la firma de análisis Bernstein ha publicado un informe estratégico en el que esperan que las subidas de salarios e inflación sean pasajeras y que la inflación se ancle en 2022 ligeramente por encima del 2%. Los analistas de Bernstein creen que la escasez de mano de obra en algunos sectores es puntual y no esperan que se generalice ni se prolongue en el tiempo. No creen que las subidas salariales vayan a tener un impacto relevante en la inflación. El salario medio por hora sigue por debajo de la media de los últimos 15 años. El paro ha descendido pero la población laboral está por debajo de niveles de pandemia. Está en el 61,6%, por debajo del 63% pre pandemia. Muchos buscarán trabajo cuando se acaben los cheques de ayuda en septiembre. Bernstein espera que la inflación se dispare por encima del 4% en la segunda mita del 2021 pero que luego se estabilizará ligeramente por encima del 2%. Las expectativas de inflación a largo plazo han subido hasta el 2,8% desde el 2,2% a principios de año. Pero siguen por debajo de la media histórica de 3,2%. El efecto deflacionista sobre los salarios de la automatización se va a ver suavizado por menor crecimiento de la población mundial en edad de trabajar y por la desaceleración de la globalización.

Importante esta semana:

En Estados Unidos, el ambicioso plan de infraestructuras de Joe Biden se vio reducido a menos de la mitad, tras las negociaciones entre demócratas y republicanos. De 2,25 billones de dólares iniciales que anunció Biden en abril, finalmente se aprobaron 973 mil millones en cinco años, que llegarían a 1,2 billones si se ampliara tres años. Adicionalmente hay que considerar que solo el 59,5% será nuevo gasto público. El resto proviene de gasto ya presupuestado, de otras partidas de la Administración federal, especialmente de ayudas contra el Covid-19 no gastadas. La gran incógnita es de donde sacará Joe Biden el nuevo dinero para financiar el plan, teniendo en cuenta que parece reducida la posibilidad de subir los tipos del IRPF y del Impuesto de Sociedades, como quiere Biden. El Presidente centró las subidas de impuestos en todas aquellas personas que ganen más de 400.000 dólares al año, mientras los republicanos están decididos a blindar los recortes en impuestos sobre sociedades que lograron en 2017.

En el frente macro las encuesta adelantadas de actividad en la Eurozona siguen moviéndose favorablemente. El IFO alemán y la confianza de negocios francesa subieron en junio, destacando la fortaleza que marca el sector servicios, que acompaña al sector industrial, consolidando un fuerte rebote, en línea con lo señalado por los PMIs el pasado miércoles.

El miércoles hubo publicación de los PMIs (índices de gestores de compras). Se tratan de los indicadores más fiables para conocer los avances de las economías condicionadas por el coronavirus. Los datos económicos han tendido a sorprender al alza en las últimas semanas, tanto manufactureros como de servicios. En Estados Unidos, los datos de los índices no siguieron una tendencia tan optimista como proyectaban los analistas.

En Europa (PMI compuesto 59,2 frente al 57,1 anterior) todos los registros se mueven en máximos de años, tanto el sector manufacturero (63,1, sin cambios), como de servicios (58 vs 55,2 anterior), este último beneficiándose del proceso de reapertura. Como retos destaca la carestía de componentes que limita la producción, provocando el fuerte aumento de la cartera de pedidos ante el incremento de la demanda. Los precios siguen presionados al alza. El mercado laboral mejora. La confianza empresarial sube. En Estados Unidos (PMI compuesto 63,9 vs 68,7 anterior), la lectura es parecida, aunque se confirma una cierta pérdida de ritmo. No obstante, mantiene un ritmo de expansión superior al europeo. En cualquier caso, aunque es el sector servicios el que frena (64,8 vs 70,4 anterior) registra la segunda mayor lectura de la serie histórica. El sector manufacturero afronta, también el reto la falta de componentes. Adicionalmente, el conjunto de la economía enfrenta la falta de personal cualificado. Los precios mantienen una fuerte tendencia alcista, aunque algo menos pronunciado que en mayo. Respecto al mercado inmobiliario americano, las ventas de casas nuevas también retrocedieron en mayo (-6% mensual), manteniendo las dudas sobre la solidez del mercado. No obstante, en relación con Mayo del 2019 se sitúan un +24% por encima.

Jerome Powell volvió a calmar los mercados esta semana, alegando que la inflación se debe a cuellos de botella temporales de corto plazo. Por lo general, la reciente tendencia en los mercados es de un movimiento lento de las acciones (el volumen de negociación del S&P 500 fue un 18% inferior a la media del último mes) y de un retroceso de los rendimientos de los bonos del Tesoro ante la constante amenaza de la inflación. Durante la sesión del miércoles los rendimientos del bono a 10 años americano subieron tras las declaraciones del presidente de la FED de Atlanta, que prevé una subida de tipos en 2022 y dos en 2023 (El Treasury cotiza hoy a 1,492%), contradiciendo el discurso conservador que venimos escuchando del presidente de la FED.

Destaca también de los últimos días las bajadas de Bitcoin, que se llegó a situar por debajo de los 30.000$. Las restricciones del gobierno chino en los servicios en los que se utilizan criptomonedas afectaron especialmente el sector de las criptos. Bitcoin cotiza hoy en torno a los 34.000$, habiendo recuperado ligeramente.

En España la actividad comercial de consumo da señales de recuperación, en el sector textil español grandes empresas como Inditex, Mango y H&M, Corte Inglés recuperan su cifra de ventas previas a la pandemia, sin contar con el “efecto turismo”. Uno de los principales factores ha sido el incremento de las ventas online. El incremento del negocio digital ha paliado la caída de la cifra de negocio en las tiendas físicas.

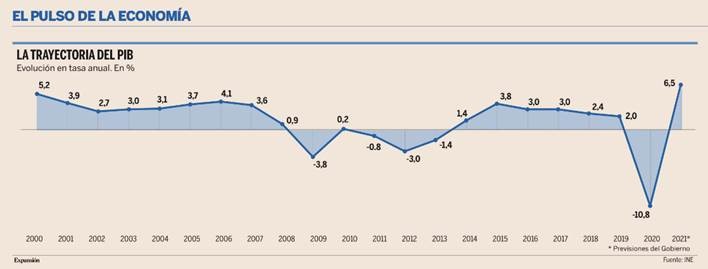

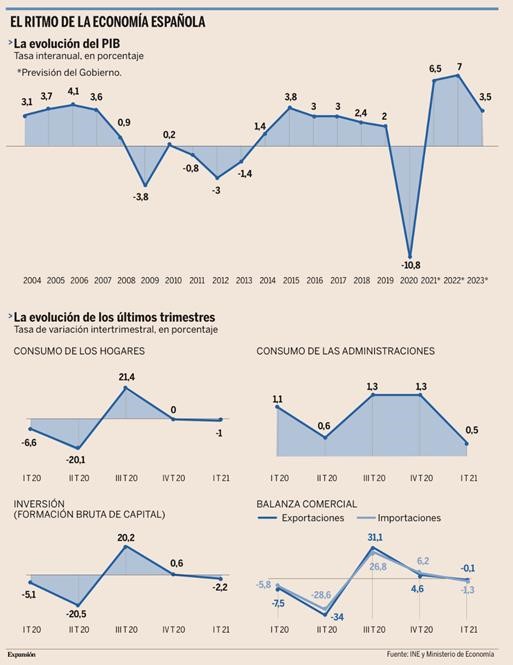

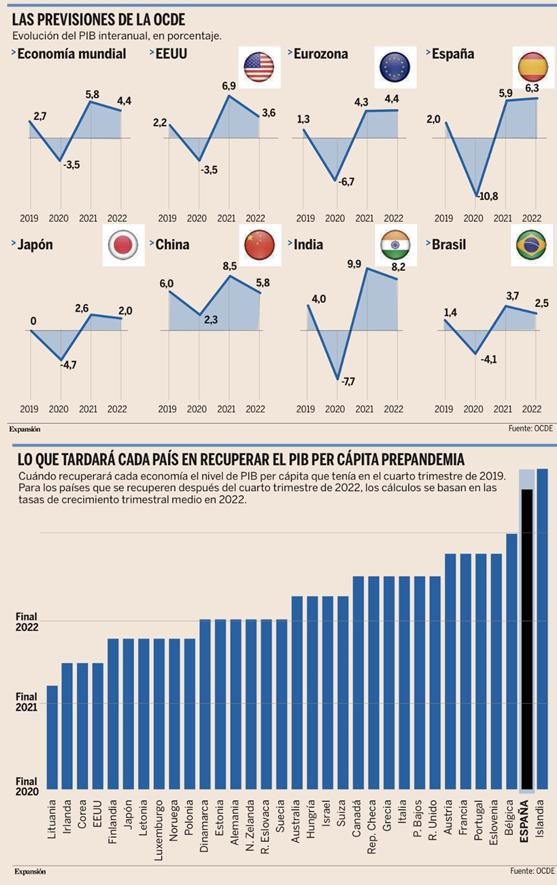

En España los economistas constatan el acelerón del PIB, que crecerá más del 6% este año.

El avance de la vacunación y el levantamiento de las restricciones han disparado la actividad en las últimas semanas, haciendo que las previsiones de PIB se queden cortas, pero los expertos advierten del fuerte alza de la inflación.

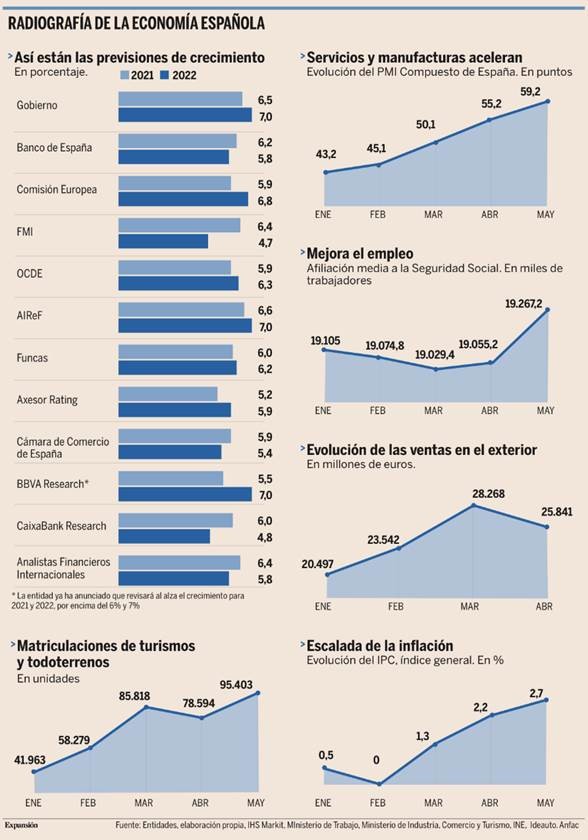

Entre los grandes organismos económicos, los pronósticos de crecimiento del PIB español fluctúan entre el 5,9% que vaticinan Bruselas y la OCDE y el 6,6% que prevé la AIReF, pasando por el 6,2% del Banco de España, el 6,4% del FMI o el 6,5% del Gobierno. Pedro Sánchez anticipó la semana pasada que el Gobierno podría revisar al alza sus estimaciones para este año, que se nutrirán además con los 19.000 millones de euros de fondos europeos que recibirá nuestro país. Un coro de voces al que el lunes se sumó el presidente de BBVA, Carlos Torres, quien resaltó que “los datos disponibles del segundo trimestre apuntan a un crecimiento interanual cercano al 20% y los datos de cierre del año podrían batir todas las previsiones, si se produce una recuperación del turismo mayor de lo esperado en el tercer trimestre, llevando el crecimiento este año claramente por encima del 6% y del 7% en 2022”. Ese 20% interanual en el segundo trimestre está en línea con el 18,3% que muestran los modelos de la AIReF.

“En febrero ya dijimos que el PIB iba a crecer un 8% y que el consenso estaba muy bajo”, señala a Expansión Ignacio de la Torre (al final del email adjunto un artículo suyo de Expansión sobre ello), socio y economista jefe de Arcano Partners, una de las firmas más optimistas respecto a la intensidad de la reactivación. Para De la Torre, el avance de la inmunización está siendo, junto al levantamiento de las restricciones, un factor clave, ya que las vacunas han reducido drásticamente las tasas de mortalidad por Covid, lo que se ha traducido en un aumento de la confianza del consumidor, porque “lo que marca la diferencia entre que la gente consuma o no consuma es la alarma social”. Ese miedo se ha ido diluyendo con las vacunas, haciendo que ahora los ciudadanos gasten “con fuerza”. Con tanta que, según BBVA, el gasto con tarjeta ha crecido en junio un 20% respecto a las cifras pre-Covid.

Este resurgimiento de la demanda ha supuesto una gran inyección de adrenalina en la actividad económica. El PMI del sector servicios, que representa dos tercios del PIB nacional, escaló en mayo hasta los 59,4 puntos, creciendo a su mayor ritmo desde 2015, según IHS Markit; el consumo de cemento aumentó ese mes un 16,9% respecto a mayo de 2020 (aunque todavía está un 4,2% por debajo de los niveles prepandemia), mientras que las ventas de coches han resucitado tras el parón forzoso de los primeros meses de 2020 y se dispararon un 178% en mayo y un 40% en los cinco primeros meses del año, aunque siguen distantes de las cotas pre-Covid (un 36% menos que en enero-mayo de 2019). El consumo eléctrico repuntó un 12,5% en mayo, acercándose a los niveles previos al virus; ese mismo mes, el tráfico aéreo remontó el vuelo hasta los 5,8 millones de pasajeros tras permanecer varios meses en torno a los 3,7 millones, y las exportaciones crecieron un 71,8% interanual en abril, mientras que las importaciones subieron un 63,9%.

La mejora también se ha producido por el lado de la oferta, que fue la primera en sentir el impacto del Covid. Así, la producción manufacturera española aumentó en mayo “al ritmo más fuerte desde abril de 2007”, haciendo que la economía del sector privado español trepara ese mes hasta su nivel más alto en catorce años (desde noviembre de 2006), de acuerdo con los indicadores de Markit. Una tendencia refrendada por los datos que va publicando el INE. En abril, la facturación de la industria española se catapultó un 69,4%, su mayor repunte desde 2002, mientras que las ventas del sector servicios crecieron un 57,3%, su mayor impulso en más de dos décadas.

Otro síntoma de clara mejoría son los datos de inversión, que “están creciendo a tasas de doble dígito en tasas trimestrales anualizadas”, señala Rafael Domenech, responsable de Análisis Económico de BBVA Research, inversión que se verá reforzada en la segunda mitad del año con la llegada de los fondos europeos. “Los datos en tiempo real que conocemos del segundo trimestre apuntan a que el crecimiento se va acelerando y, lo que es más importante, está quedando por encima de nuestras previsiones”, señala Domenech. Los modelos económicos de BBVA Research arrojan tasas de crecimiento intertrimestral del 2,4%-3,5%, aunque prevé revisar sus previsiones a mediados de julio.

Y si oferta y demanda salen del letargo, también lo hace el empleo. En mayo se crearon cerca de 212.000 empleos y se redujo el paro en más de 129.000 personas, un descenso sin parangón en un mes de mayo en toda la serie histórica del SEPE. Otro signo de que la recuperación está en marcha y acelera es que por primera vez desde marzo de 2020 los empresarios son optimistas sobre su capacidad de crear empleo neto en el tercer trimestre, según una reciente encuesta de Manpower.

Por qué la economía española sorprende al alza. Ignacio de la Torre. Economista Jefe – Arcano Economic Research. Profesor – IE Business School.

La economía española puede crecer este año hasta un 8%. Muchos modelos económicos analizan la recuperación basándose en recesiones pasadas, generadas por factores endógenos. Esta crisis es diferente, es exógena, causada por un patógeno. La economía se normaliza mucho antes.

No es usual observar a los presidentes de los dos principales bancos del país ofreciendo en pocos días un mensaje unísono: la economía española sorprenderá al alza. El presidente del BBVA, Carlos Torres, afirmó de hecho que el PIB va a batir “todas” las previsiones. En realidad, no todas, ya que en Arcano Economic Research llevamos desde enero de este año defendiendo que los crecimientos de España en 2021 serían sensiblemente superiores a los que descontaba el consenso (entonces al 5,5% para este año, frente a nuestro estimado de un 8%; a fecha de hoy el consenso se acerca al 6,5%). Por eso fuimos tildados de “optimistas”. En realidad, fuimos realistas.

¿Qué está ocurriendo?

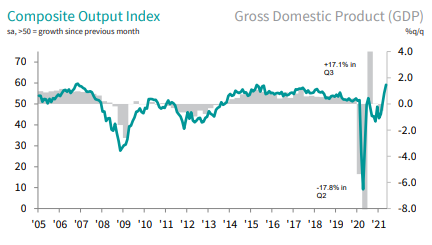

Primero, muchos modelos económicos pronostican salidas de recesiones basándose en contracciones pasadas. La inmensa mayoría son recesiones generadas por factores “endógenos”, como una crisis inmobiliaria. Esta crisis es diferente, es “exógena”, causada por un patógeno. Cuando el patógeno comienza a quedar atrás, la situación económica, sobre todo el consumo, se normaliza mucho antes de lo que pronostican los modelos econométricos. Por eso se ajustan estimados al alza (en el caso de EEUU los economistas llevan ya revisiones al alza superiores a un 2% del PIB, han pasado del 4% al 6,5% y pronto estarán en el 7%).

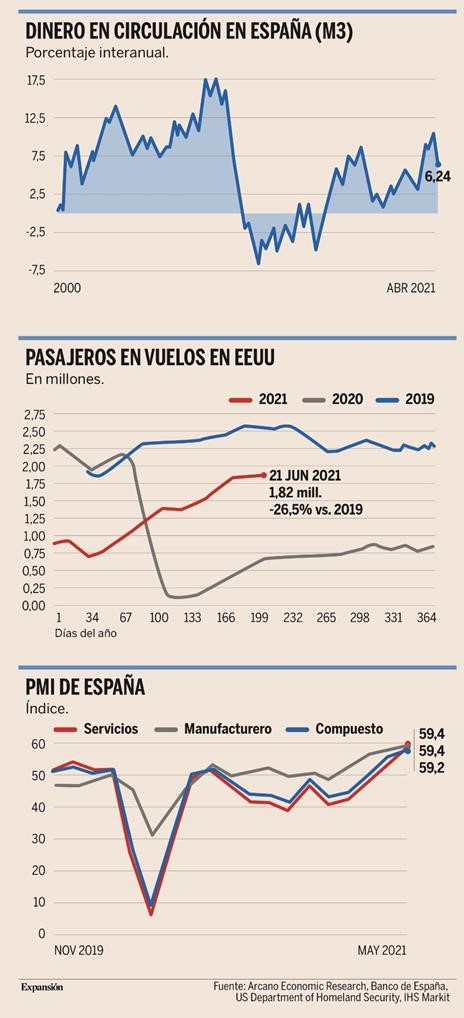

Segundo, como expusimos el pasado otoño, la recesión provocada por el Covid es mucho menos maligna que la gran recesión de 2008. Esto se debe a que: i) los estímulos de los bancos centrales han sido mucho más intensos que los de la gran recesión, ii) el dinero circula, a diferencia de la anterior crisis, debido a que esta vez el sistema bancario es solvente y líquido (especialmente en España y por eso la masa monetaria crece a un 6% frente a caídas del 7% durante la gran recesión como se observa en el gráfico inferior), iii) la reacción de la política fiscal ha sido mucho más rápida, eficaz y duradera que la desplegada en 2008, y iv) el comercio mundial, que representa cerca de un tercio del PIB mundial, se ha recuperado en nueve meses, frente a más de veinticuatro en la recesión anterior.

Tercero, si los españoles tendemos a ahorrar cerca de un 7% de nuestra renta, durante la pandemia este ahorro se ha disparado, bien por incapacidad para gastar, bien por ahorro precautorio. El exceso de ahorro se aproxima a unos 50.000 millones de euros. Este colchón, una vez movilizado, es el que impulsa el crecimiento económico vía consumo (que a su vez representa dos tercios del PIB nacional), como exponemos en el punto siguiente.

Cuarto, y muy importante, en febrero expusimos cómo, a pesar de la recepción inicial decepcionante de vacunas, habría suficiente inventario para proteger a la población más vulnerable (la mayor de 80 años) durante marzo. Debido a que este segmento representaba dos tercios de los fallecimientos, se podía pronosticar que los decesos caerían al menos en esta cantidad en abril (en realidad lo hicieron en un 80%). De sociedades que nos llevaban la delantera en vacunación, como Israel, EEUU o el Reino Unido, se podía inferir que cuando caen intensamente los fallecimientos se reduce la alarma social, sube la movilidad y la confianza del consumidor, y se activa el consumo, lo que provoca crecimientos económicos que sorprenden al alza. Es exactamente lo que ha ocurrido con la economía española desde abril: i) la confianza del consumidor no ha hecho más que subir desde marzo, con índices de expectativas futuras marcando la segunda valoración más alta de la serie histórica (115) y ii) los datos de consumo avanzados por tarjeta de crédito muestran que el gasto de abril y mayo ha sido un 20% superior a los meses equivalentes de 2019, antes del Covid.

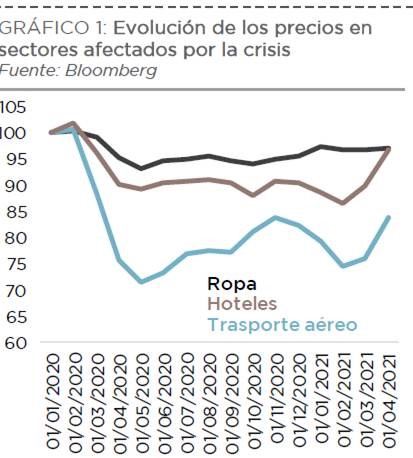

Quinto, el consumidor que observa cómo el Covid va quedando atrás se comporta de una forma muy similar en los diversos países analizados: i) consume más, como hemos expuesto en el punto anterior, ii) pasa a gastar menos en bienes, y más en servicios, algo clave para una economía como la de España en la que cuatro quintas partes de su actividad están ligadas al sector servicios, iii) compra más coches ya que viaja menos en transporte público, esto es especialmente relevante para España, ya que exportamos el 80% de los coches que fabricamos, y iv) invierte en comprar casas, que reaccionan con subidas de precios, no con bajadas, como se pronosticó con cierto alarmismo hace ahora un año: este factor impulsa al sector inmobiliario, tan importante para el empleo y para la confianza.

Sexto: se reactiva el sector turismo. El consumidor toma la decisión de reservar sus viajes cuando está vacunado, lo que provoca una recuperación exponencial del sector, ya que la entrega de vacunas es exponencial, no lineal (en marzo vacunábamos a un 0,2% de la población al día, ahora al 1%). A modo de ejemplo, el uso de aeropuertos por los norteamericanos se sitúa ya tan sólo un 27% por debajo de niveles pre-Covid (llegó a caer más de un 90%), tal y como se observa en el gráfico adjunto, y la evolución de reservas de avión con destino a España desde otros países de la UE o de reservas de destinos hoteleros españoles experimenta también una función exponencial, no lineal, como hemos venido publicando en diversos documentos, a medida que vacunamos a unos 60 millones de europeos al mes. Esta función exponencial ligada al ritmo de vacunación soporta la tesis de que la temporada turística presenta riesgos alcistas frente a lo descontado por el consenso.

El análisis consiste en intentar reducir el “ruido emocional” y realizar pronósticos más o menos acertados. En nuestra opinión la mejor metodología para pronosticar la recuperación económica pasa siempre por un análisis médico, para a partir de ahí construir pronósticos de crecimiento. Los precedentes de Israel, EEUU y Reino Unido resultan muy útiles y han mostrado otro factor crucial a considerar: que para entender la evolución de la epidemia no basta con contar los vacunados, también hay que reflejar el porcentaje de población que hemos pasado el Covid y que, por lo tanto, en términos prácticos, hemos adquirido inmunidad natural (el riesgo de reinfección sintomática es residual). Este factor, que hemos tenido en cuenta desde hace un año, hace calibrar escenarios de evolución de la pandemia muy diferente a si se ignora. Según nuestros cálculos, aproximadamente un tercio de los españoles presenta inmunidad natural, a sumar al tercio de vacunados, restando el tercio de vacunados que ya estaba inmunizado nos da que tenemos casi a la mitad de la población protegida. Mucho antes de lo que pronosticaban muchos modelos que sólo tenían en cuenta vacunados y además no contemplaban su llegada exponencial.

Quedan riesgos

Es indudable que nos quedan riesgos por delante. El más evidente es la progresiva llegada de la variante delta, que provocará un retraso de dos meses en conseguir la inmunidad de grupo. No obstante, si nuestro análisis está en lo correcto, la clave para la economía no reside en la inmunidad de grupo, sino en la evolución de las hospitalizaciones, y en eso la evidencia al respecto es esperanzadora.

Con todo, un dato crucial resulta muy evidente: los índices de gestores de compra (PMI). Siempre hemos mantenido que en la mayoría de las ocasiones estos índices, que en el fondo muestran actividad real de las empresas, son excelentes predictores de la economía. Pues bien, si un PMI de 50 muestra neutralidad en el crecimiento mes a mes, los PMI de España de mayo se sitúan en 59. Se trata del segundo nivel más alto de la historia.

Por eso la economía de España sorprende al alza.

Scripta manent (lo escrito, escrito está). Alex Fusté. Economista Jefe de AndBank.

Nótese que el título de esta nota es el mismo que el de la nota enviada el 27 de mayo. Cuando hace menos de un mes les escribí aquella nota “Flash Note: Good News! La expectativa de inflación podría durar poco” no pensaba que nuestras proyecciones se fueran a dejar notar de forma tan temprana.

En mayo les advertía que la Comisión Reguladora de Bancos y Seguros de China (CBIRC) exigía a las entidades financieras que desmontaran sus libros de productos vinculados a las materias primas, prohibiendo a los bancos vender inversiones vinculadas a las materias primas. Advertía también que habría mayor fiscalización de las transacciones relacionadas con materias primas y que tal decisión suponía un ataque frontal a cualquier acción que resulte en un aumento injustificado de los precios. Concluía mi nota haciendo una valoración concreta, y deduciendo que sí me parecía que el CBIRC se estaría moviendo para conseguir un efecto visible en forma de caída de precios de las commodities. Como así ha acabado sucediendo (el índice global de commodities ha caído un 4.5% en la última semana, tras haber aumentado un 60% desde marzo 2020).

La pregunta es: ¿Y ahora, qué? ¿Volverán a subir las materias primas?

Creo que las commodities dejarán de ser un driver inflacionista, dando inicio a un periodo de estabilidad en precios, o incluso algo más de bajadas (si bien no debieran ser relevantes). Dos razones me mueven a pensar de esta manera:

- Al ser el principal consumidor de materias primas del mundo, China centrará obligatoriamente la atención de todos los agentes de mercado. Hay que saber si China seguirá reprimiendo la especulación con materias primas o no. Personalmente opino que así será. ¿Por qué? Al fin y al cabo, la fuerte suba en el precio de los commodities internacionales resulta muy negativa para el mayor importador de materias primas del mundo, y afecta de forma notoria la rentabilidad industrial. Y lo más importante, agrega motivos para retirar estímulos monetarios y fiscales, quizás de forma prematura, y sin haber logrado antes la buscada estabilización financiera. Algo que Pekín querría evitar a toda costa.

Una vez hemos entendido que China continuará reprimiendo la especulación por las tres vías que utiliza en la actualidad: 1) obligando a los bancos a deshacer sus libros de commodities, 2) liberando stocks de materias primas de sus reservas estratégicas, 3) limitando la acción de trading de commodities en las SOEs a nivel on-shore y off-shore, entonces hay que preguntarse cuan efectivas serán estas medidas en el objetivo de relajar los precios de las commodities. Para ello hay que responder previamente a la siguiente pregunta: ¿Es China un price taker, o un price setter? Si fuera claramente lo segundo, esperaría una continuidad en la caída del precio en las commodities. Pero mucho me temo que China combina un poco de las dos cualidades. Razón por la cual me inclino a pensar en una estabilidad de las materias primas, antes que un entorno de fuertes caídas (lo que no deja de ser un entorno benigno para los mercados, en el sentido que dejarán de ser un driver de aceleración de precios)

- El papel de la Fed es y será crucial en la evolución de las materias primas. Al adoptar un stance más hawkish, la Fed ha “forzado” a los inversores a reevaluar su expectativa de inflación (como queda demostrado por la subida del dólar, y la caída de los commodities). Las palabras de la Fed, en sus últimas reuniones, han transportado a los inversores al Taper Tantrum del 2013 (por cierto, momentos difíciles para los activos de riesgo), y como los commodities pueden ser perfectamente considerados hoy activos de riesgo, la presencia constante de un discurso hawkish de la Fed a medida que vaya cumpliendo todos sus objetivos marcados (empleo, crecimiento y precios al alza), hará que los inversores reevalúen constantemente (a la baja) tanto las expectativas de inflación, como el precio de las commodities.

Resumiendo de forma ejecutiva:

- Las materias primas habrían llegado al fin de su ciclo alcista, contribuyendo a una moderación en las expectativas de inflación globales.

- Las lecturas anualizadas de IPC (en USA) colapsarán. Desde los niveles anualizados del 7%-8% en los últimos 6 meses, deberíamos ir hacia cifras en torno al 2%-4% anualizado en las próximas lecturas MoM, QoQ. Las razones que me hacen pensar así son de corto y de medio plazo:

- Corto: La deflación 2020 inducida por Covid revirtió hacia Junio-Julio (por lo que el efecto base sugiere que este Julio podríamos ver pico en la lectura interanual de IPC)

- Medio: 1) Las ayudas extraordinarias, subsidios y complementos por desempleo, y que han mantenido a millones de trabajadores fuerza del mercado laboral, desaparecerán en los próximos meses y volverán a atraer a esos trabajadores hacia el mercado laboral, presionando salarios a la baja. 2) Los cuellos de botella (drivers inflacionistas) generados a partir de una demanda reprimida, que se desata una vez se reabren las economías, se van normalizando de forma visible y continuarán disipándose durante la 2H21. Y con ello, se disipará la escasez de algunos bienes como drivers inflacionista.

- Todo este escenario de moderación en la expectativa de inflación, debieran disipar los temores a un movimiento “U-turn” de la Fed; lo que debería ayudar a renovar la confianza del mercado.

- Cuadro general: Reconozco que, a pesar de esta moderación en los precios, ciertamente podríamos haber entrado en un cambio de régimen, pasando desde condiciones altamente deflacionarias (que han dominado el mundo en los últimos años) hacia un entorno más parecido al de los 90 (entorno industrial expansionista con un escenario de precios algo más elevados a los observados), pero creemos que este escenario no debería ser motivo de alarma. Estaríamos, pues, ante un cambio de régimen que pudiera ser bienvenido por el mercado y que podría alcanzar a los próximos 3-4 años vista.

Soy consciente de que este escenario que les planteo puede parecer de una ingenuidad conmovedora. Pero es el escenario más probable según indica el precio de los activos en el mercado hoy.

Quizás debamos empezar a pensar seriamente que el mercado pueda estar en lo cierto. Al fin y al cabo, esta es una visión inducida por la Fed. ¿Se equivoca la Fed?

Buen fin de semana.

Por qué la economía española sorprende al alza. Ignacio de la Torre. Economista Jefe – Arcano Economic Research. Profesor – IE Business School. (Expansión de hoy)

La economía española puede crecer este año hasta un 8%. Muchos modelos económicos analizan la recuperación basándose en recesiones pasadas, generadas por factores endógenos. Esta crisis es diferente, es exógena, causada por un patógeno. La economía se normaliza mucho antes.

No es usual observar a los presidentes de los dos principales bancos del país ofreciendo en pocos días un mensaje unísono: la economía española sorprenderá al alza. El presidente del BBVA, Carlos Torres, afirmó de hecho que el PIB va a batir “todas” las previsiones. En realidad, no todas, ya que en Arcano Economic Research llevamos desde enero de este año defendiendo que los crecimientos de España en 2021 serían sensiblemente superiores a los que descontaba el consenso (entonces al 5,5% para este año, frente a nuestro estimado de un 8%; a fecha de hoy el consenso se acerca al 6,5%). Por eso fuimos tildados de “optimistas”. En realidad, fuimos realistas.

¿Qué está ocurriendo?

Primero, muchos modelos económicos pronostican salidas de recesiones basándose en contracciones pasadas. La inmensa mayoría son recesiones generadas por factores “endógenos”, como una crisis inmobiliaria. Esta crisis es diferente, es “exógena”, causada por un patógeno. Cuando el patógeno comienza a quedar atrás, la situación económica, sobre todo el consumo, se normaliza mucho antes de lo que pronostican los modelos econométricos. Por eso se ajustan estimados al alza (en el caso de EEUU los economistas llevan ya revisiones al alza superiores a un 2% del PIB, han pasado del 4% al 6,5% y pronto estarán en el 7%).

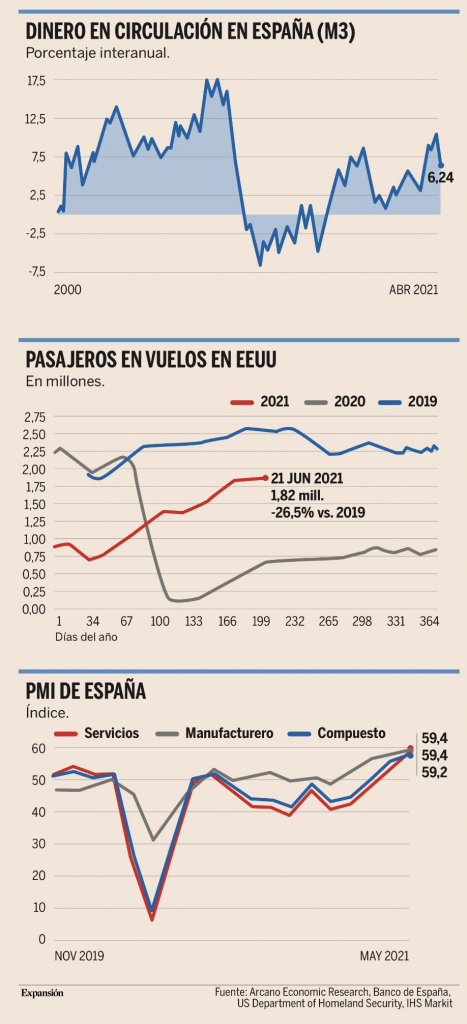

Segundo, como expusimos el pasado otoño, la recesión provocada por el Covid es mucho menos maligna que la gran recesión de 2008. Esto se debe a que: i) los estímulos de los bancos centrales han sido mucho más intensos que los de la gran recesión, ii) el dinero circula, a diferencia de la anterior crisis, debido a que esta vez el sistema bancario es solvente y líquido (especialmente en España y por eso la masa monetaria crece a un 6% frente a caídas del 7% durante la gran recesión como se observa en el gráfico inferior), iii) la reacción de la política fiscal ha sido mucho más rápida, eficaz y duradera que la desplegada en 2008, y iv) el comercio mundial, que representa cerca de un tercio del PIB mundial, se ha recuperado en nueve meses, frente a más de veinticuatro en la recesión anterior.

Tercero, si los españoles tendemos a ahorrar cerca de un 7% de nuestra renta, durante la pandemia este ahorro se ha disparado, bien por incapacidad para gastar, bien por ahorro precautorio. El exceso de ahorro se aproxima a unos 50.000 millones de euros. Este colchón, una vez movilizado, es el que impulsa el crecimiento económico vía consumo (que a su vez representa dos tercios del PIB nacional), como exponemos en el punto siguiente.

Cuarto, y muy importante, en febrero expusimos cómo, a pesar de la recepción inicial decepcionante de vacunas, habría suficiente inventario para proteger a la población más vulnerable (la mayor de 80 años) durante marzo. Debido a que este segmento representaba dos tercios de los fallecimientos, se podía pronosticar que los decesos caerían al menos en esta cantidad en abril (en realidad lo hicieron en un 80%). De sociedades que nos llevaban la delantera en vacunación, como Israel, EEUU o el Reino Unido, se podía inferir que cuando caen intensamente los fallecimientos se reduce la alarma social, sube la movilidad y la confianza del consumidor, y se activa el consumo, lo que provoca crecimientos económicos que sorprenden al alza. Es exactamente lo que ha ocurrido con la economía española desde abril: i) la confianza del consumidor no ha hecho más que subir desde marzo, con índices de expectativas futuras marcando la segunda valoración más alta de la serie histórica (115) y ii) los datos de consumo avanzados por tarjeta de crédito muestran que el gasto de abril y mayo ha sido un 20% superior a los meses equivalentes de 2019, antes del Covid.

Quinto, el consumidor que observa cómo el Covid va quedando atrás se comporta de una forma muy similar en los diversos países analizados: i) consume más, como hemos expuesto en el punto anterior, ii) pasa a gastar menos en bienes, y más en servicios, algo clave para una economía como la de España en la que cuatro quintas partes de su actividad están ligadas al sector servicios, iii) compra más coches ya que viaja menos en transporte público, esto es especialmente relevante para España, ya que exportamos el 80% de los coches que fabricamos, y iv) invierte en comprar casas, que reaccionan con subidas de precios, no con bajadas, como se pronosticó con cierto alarmismo hace ahora un año: este factor impulsa al sector inmobiliario, tan importante para el empleo y para la confianza.

Sexto: se reactiva el sector turismo. El consumidor toma la decisión de reservar sus viajes cuando está vacunado, lo que provoca una recuperación exponencial del sector, ya que la entrega de vacunas es exponencial, no lineal (en marzo vacunábamos a un 0,2% de la población al día, ahora al 1%). A modo de ejemplo, el uso de aeropuertos por los norteamericanos se sitúa ya tan sólo un 27% por debajo de niveles pre-Covid (llegó a caer más de un 90%), tal y como se observa en el gráfico adjunto, y la evolución de reservas de avión con destino a España desde otros países de la UE o de reservas de destinos hoteleros españoles experimenta también una función exponencial, no lineal, como hemos venido publicando en diversos documentos, a medida que vacunamos a unos 60 millones de europeos al mes. Esta función exponencial ligada al ritmo de vacunación soporta la tesis de que la temporada turística presenta riesgos alcistas frente a lo descontado por el consenso.

El análisis consiste en intentar reducir el “ruido emocional” y realizar pronósticos más o menos acertados. En nuestra opinión la mejor metodología para pronosticar la recuperación económica pasa siempre por un análisis médico, para a partir de ahí construir pronósticos de crecimiento. Los precedentes de Israel, EEUU y Reino Unido resultan muy útiles y han mostrado otro factor crucial a considerar: que para entender la evolución de la epidemia no basta con contar los vacunados, también hay que reflejar el porcentaje de población que hemos pasado el Covid y que, por lo tanto, en términos prácticos, hemos adquirido inmunidad natural (el riesgo de reinfección sintomática es residual). Este factor, que hemos tenido en cuenta desde hace un año, hace calibrar escenarios de evolución de la pandemia muy diferente a si se ignora. Según nuestros cálculos, aproximadamente un tercio de los españoles presenta inmunidad natural, a sumar al tercio de vacunados, restando el tercio de vacunados que ya estaba inmunizado nos da que tenemos casi a la mitad de la población protegida. Mucho antes de lo que pronosticaban muchos modelos que sólo tenían en cuenta vacunados y además no contemplaban su llegada exponencial.

Quedan riesgos

Es indudable que nos quedan riesgos por delante. El más evidente es la progresiva llegada de la variante delta, que provocará un retraso de dos meses en conseguir la inmunidad de grupo. No obstante, si nuestro análisis está en lo correcto, la clave para la economía no reside en la inmunidad de grupo, sino en la evolución de las hospitalizaciones, y en eso la evidencia al respecto es esperanzadora.

Con todo, un dato crucial resulta muy evidente: los índices de gestores de compra (PMI). Siempre hemos mantenido que en la mayoría de las ocasiones estos índices, que en el fondo muestran actividad real de las empresas, son excelentes predictores de la economía. Pues bien, si un PMI de 50 muestra neutralidad en el crecimiento mes a mes, los PMI de España de mayo se sitúan en 59. Se trata del segundo nivel más alto de la historia.

Por eso la economía de España sorprende al alza.

Comentario mercado viernes 18 de Junio

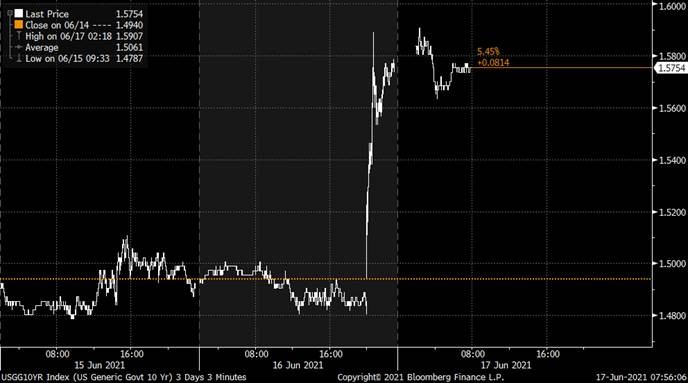

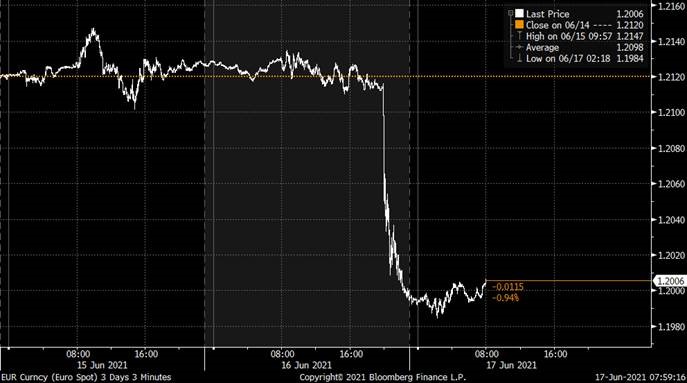

Esta semana, sobre todo ayer, hay que destacar la continuada apreciación del dólar, que actualmente está por debajo de 1,19 dólares por euro en su cruce con la divisa europea. Este movimiento se explica en la medida que tipos de interés futuros más altos harán más atractiva la divisa americana. Más difícil de interpretar es el recorte observado en los tipos de interés a largo plazo, que en el caso del rendimiento del bono del Tesoro americano a 10 años volvió a niveles de 1,51% actual. En este caso, el movimiento sería coherente con una visión más pesimista sobre la economía a medio plazo, una vez superada la fase de fuerte reactivación en la que estamos inmersos, es cierto que el mensaje más “hawkish” de la Fed, avisando de una subida de tipos ya en 2023 y que puedan iniciar en un futuro próximo el recorte del volumen de compra de bonos ha podido generar un flujo hacía los activos sin riesgo desde los activos más de riesgo.

La apreciación del dólar trajo consigo un fuerte descenso en los precios de las materias primas. El oro, en particular, perdió atractivo como valor refugio frente al activismo monetario y sufrió una corrección del 5% hasta un nivel de 1.774 dólares/onza.

Eurodólar últimos 10 días.

Gráfico precio oro últimos 10 días.

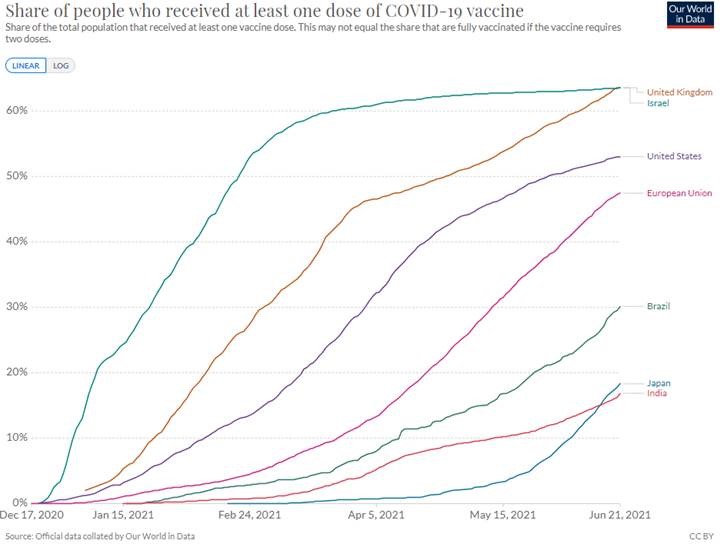

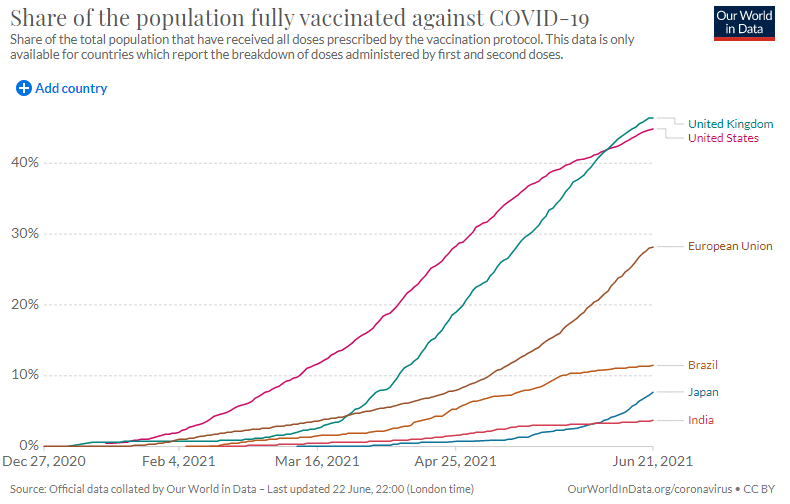

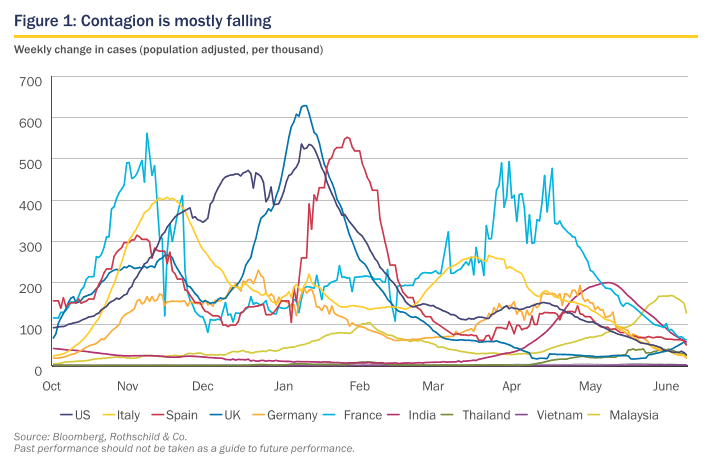

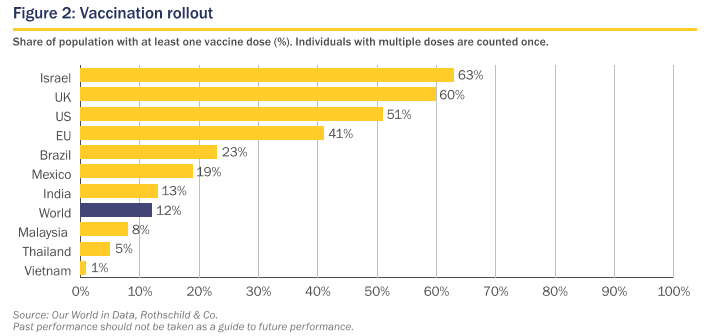

Los casos de coronavirus llevan descendiendo 6 semanas y el número de nuevos casos en la semana del 6 de Junio fue el menor desde mediados de Marzo. Además ya se han puesto más de 2.000 millones de vacunas en todo el mundo, 14% de las cuales en Estados Unidos, 11% en India y 3% en Reino Unido.

En lo que llevamos de año se está produciendo un mejor comportamiento de los sectores más “value” de las Bolsas frente al resto de sectores, y las compañías y sectores más “growth” son las que peor se están comportando en lo que llevamos de 2021, después de llevar más de una década comportándose mucho mejor que el resto.

Importante esta semana:

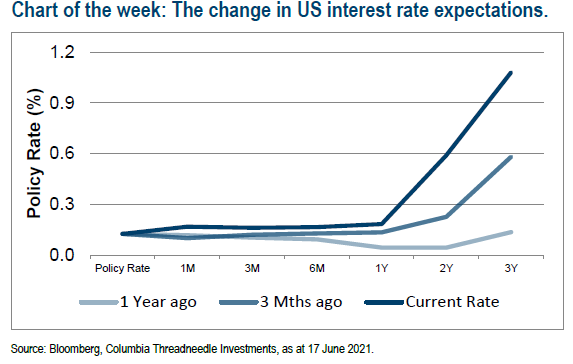

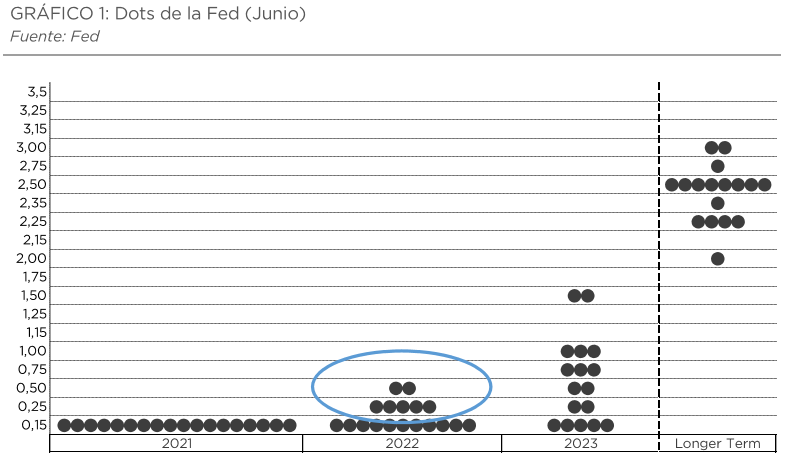

El miércoles fue la reunión de la Fed y para sorpresa de los mercados prevé una primera subida de tipos en 2023, la TIR del Bono a 10 años americano se fue del 1,48% al 1,59% y el dólar se revalorizó frente al euro desde el 1,2120 al 1,20.

El banco central de Estados Unidos decidió el miércoles mantener los tipos de interés en el rango mínimo de 0% a 0,25%, donde permanecen desde el inicio de la pandemia. En marzo, los miembros de la Fed predijeron que los tipos de interés se mantendrían como están, al menos hasta 2024, pero ahora el consenso adelanta la fecha un año, lo que indica que la Fed espera una transición más rápida hacia una recuperación económica total, lo que acompañara con una política monetaria más ajustada.

Las nuevas proyecciones económicas de la Fed apuntan a un crecimiento del PIB del 7% este año, cuando el pasado marzo esperaba que fuera del 6,5%. Las estimaciones de pleno empleo se mantienen: se espera que el porcentaje de desempleo caiga por debajo del 4,5%. En este contexto, la Fed espera que la inflación subyacente esté en 2021 en el 3%, muy por encima del 2,2% que preveía en en marzo. Para 2022, estima que el IPC ronde el 2,1%.

Fuente: Dunas Capital.

El presidente de la Reserva Federal de Estados Unidos, Jerome Powell, afirmó que el incremento de la inflación en los próximos meses podría ser más elevado y sostenido en el tiempo que lo que reflejan sus expectativas, según las cuales los incrementos recientes se deben únicamente a “factores transitorios”. Powell atribuyó el posible riesgo al alza de la inflación a la reactivación paulatina .

La Fed mantuvo las compras de activos en 120.000 millones de dólares al mes. Se trata de otra característica de la política monetaria excepcionalmente flexible introducida para combatir las consecuencias económicas de la pandemia.

Se esperaba que los miembros de la Fed debatieran en la reunión de ayer sobre el momento y las condiciones de un eventual movimiento para comenzar a reducir las compras de bonos, pero el comunicado no mencionó ningún cambio.

El proceso de reducción de las compras de deuda de la Fed, conocido como ‘tapering’, podría discutirse durante meses antes de que se tome una decisión. La Fed ha dicho que la economía tendría que hacer un “progreso sustancial adicional” en comparación con diciembre pasado para reducir su extraordinario apoyo monetario.

Bono a 10 años americanos este miércoles 16 de Junio.

Gráfico del Eurodólar después de la reunión de la Fed.

Comentario interesante de PIMCO después de la reunión de la Fed: ”Interestingly, the more hawkish changes to FOMC participants’ rate path expectations came despite little change in the 2023 unemployment rate and inflation forecasts. This suggests less tolerance for an inflation overshoot than previously thought. We agree that the current bout of higher inflation will prove transitory. However, the risk of more persistent inflation hinges on inflation expectations remaining anchored. FOMC participants’ focus has shifted from managing downside risks to the economy to managing upside risks to inflation expectations. This prompted the committee to begin discussions of tapering, and revise its forecasts for the expected path of interest rates. Nevertheless, we think the FOMC is still firmly committed to its new monetary policy strategy, but if conditions once again change the Fed’s outlook, its outlook for the balance sheet and rates will once again change with it. Working backward from the new 2023 projected timing of the first rate hike, we think the FOMC could announce the first reduction in its bond purchase program as early as September”

https://global.pimco.com/en-gbl/insights/blog/june-fomc-meeting-flexible-expectations-targeting

En paralelo, Vladimir Putin y Joe Biden se reunían en Ginebra. Biden declaró tras la reunión que ambos líderes están empeñados en “compartir la responsabilidad de gestionar la relación entre países poderosos y orgullosos”. Los presidentes sellaron el retorno de los embajadores expulsados de los respectivos países y acordaron establecer áreas críticas que deben estar fuera de ciberataques

El precio del petróleo está en máximos desde el 2018, el petróleo subió el martes un +1,6% hasta los 74 $/bl. En la conferencia del Financial Times sobre commodities los principales operadores del mercado (Trafigura, Glencore y Vital) señalaron que el precio podría subir a 100 $/barril. Pero no sólo por la recuperación de la demanda, señalaron como problema la baja inversión de los últimos años. Además, la API apuntó a una caída de los inventarios americanos de 8,5 millones de barriles por día.

Precio del petróleo Brent desde el 1 de Enero del 2018.