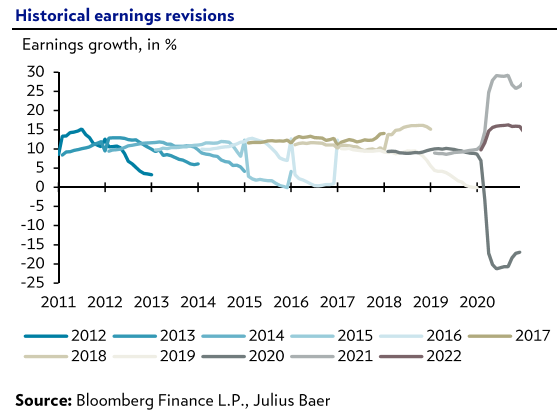

Esta semana las Bolsas americanas están haciendo nuevos máximos históricos (el Nasdaq por encima 14.000 puntos) impulsadas por el ritmo de vacunación en Estados Unidos, los datos macro (buenas cifras de ventas minoristas y empleo) y los resultados del 1T21 que vienen muy fuerte frente a las expectativas del mercado (Bank of America y Citigroup en el sector financiero multiplicaron por 2 y 3 veces el resultado obtenido en el 1T20, mientras que compañías de economía real como UnitedHealth y Pepsico cerraban también con mejores cifras de lo previsto). Sobre todo las compañías están subiendo sus “guidance” para 2T21, algo que está sorprendiendo y haciendo que los analistas revisen al alza sus estimaciones.

También muchas compañías europeas con sesgo global (tanto cíclicas como defensivas) están preanunciando fuertemente (HEIDELBERG CEMENT, ABB, DAIMLER, SAP, COVESTRO…). El mensaje es muy positivo si tenemos en cuenta el miedo que existía sobre el potencial impacto negativo en márgenes en 2021 derivado de la subidas de los costes de materias primas. En las próximas semanas seguiremos viendo subidas de estimaciones de los analistas de mercado para sus estimaciones del 2T21 y de todo el año. Además las caídas de las rentabilidades de los bonos soberanos estadounidenses también ayudaros a las subidas de las Bolsas.

De la mano del mayor gasto de los gobierno y la impresión de dinero de los Banco Centrales, los inversores han ido rotando sus posiciones en los últimos 12 meses desde los activos a prueba de crisis (gobiernos, consumo defensivo, salud), pasando por acciones más ligadas al ciclo en verano (materiales, industriales) y llegando, a principios de 2021, a los activos que se habían quedado más rezagados (financieras, materias primas).

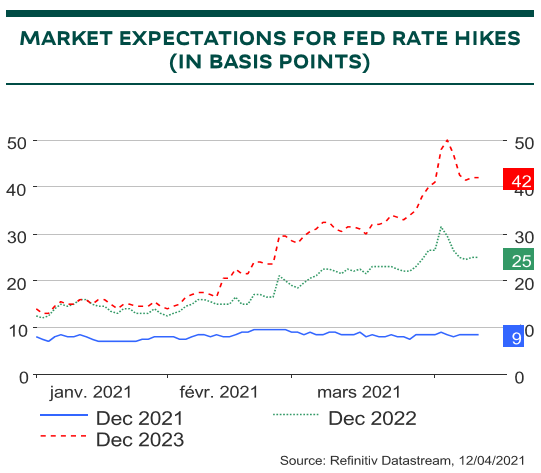

La Fed y los analistas consideran que el crecimiento será muy fuerte en este año en Estados Unidos, algunos miembros de la Fed querrían que se redujesen lentamente las compras de activos por parte del banco central (tapering) aprovechando el fuerte crecimiento de la economía, la caída del desempleo y los riesgos de inflación actuales. La Fed, en su conjunto, considera que la presión inflacionaria será transitoria y que no hará subir los tipos ni este año ni en los dos próximos (2022 ni 2023). Aunque el mercado no se cree este mensaje y espera la primera subida de tipos para Diciembre del 2022.

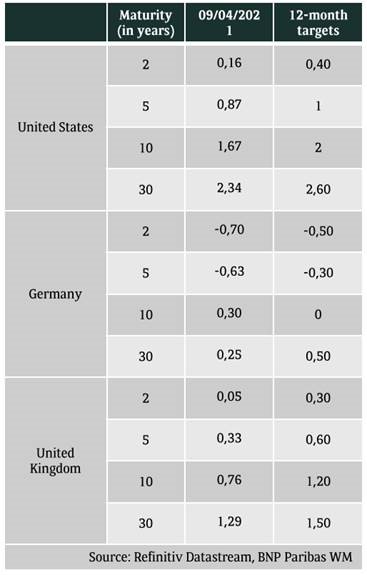

Eso llevó al bono a 10 años americano cerca del 1,70%:

Parece que ya todos los inversores esperan dicho mejor crecimiento. Esto hará necesario que veamos una confirmación de la tendencia macro antes de que la normalización de tipos de interés pueda continuar y, con ella, el buen comportamiento de las cíclicas.

- Política Fiscal Estados Unidos: La administración Biden está intentando sacar adelante un “American Jobs Plan” de 2,7 billones de dólares (“trillions”) centrado en infraestructura, energía verde y transferencias sociales. Este plan viene inmediatamente después de un fuerte estímulo fiscal (“American Recue Plan”) que se a aprobó a principios de enero, pero donde este era coyuntural y financiado por deuda (con el objetivo de amortiguar el golpe de la pandemia), el nuevo plan es estructural y se va a financiar con impuestos (poniendo el acento en la reducción de la desigualdad).

Fuente: Dunas Capital.

- Mejoran las Perspectivas sobre el Ratio de Impagos. Las mejores perspectivas macroeconómicas han llevado a Moody’s a rebajar la tasa esperada de impagos a 12 meses al 4.2% desde el 4.9% de hace un mes y el 6% de comienzos de año.

- Renta Variable: La mayoría de analistas esperan una muy buena temporada de resultados del 1T21 en Estados Unidos, el consenso de analistas espera un +24.5% de crecimiento de beneficios (el mejor crecimiento de la última década). El mercado es probable que empiece a preocuparse por la segunda mitad del año, con lo que en la segunda mitad del año estaríamos más conservadores en Renta Variable.

- La Controversia de Xinjiang: El 24 y 25 de marzo varias firmas occidentales firmantes de la “Better Cotton Initiative” sufrieron un boicot por parte de los consumidores chinos a través de las redes sociales (Xinjiang es la región China con una importante población Uyghur, de religión musulmana, que se está viendo obligada a recoger algodón como parte de trabajos forzados en centros de “reeducación”). No parece que el boicot vaya a durar, aunque hará que los resultados de Nike y Adidas del próximo trimestre sufran algo (generan el 20% de sus ventas en el país).

- Internet en China: un Nuevo Paradigma Regulatorio. El regulador chino ha multado a Alibaba este fin de semana con CNY18.300 millones (2.500 millones de dólares) por prácticas monopolísticas de exclusividad forzada para sus clientes. La multa es manejable (el flujo de caja libre anual de la compañía es de CNY 100.000 millones, 13.300 millones de usd) y quita incertidumbre a la acción que deja atrás un problema importante. Es probable que el mercado se empiece a preocupar por el siguiente objetivo del regulador (parece que Meituan tiene un problema similar de exclusividad forzada), lo que le resta potencial al sector que empieza a ser percibido como un sector regulado.

La rentabilidad del bono a 10 años americano ha caído 16pbs desde el 1,74% que marcó el 31 de Marzo al 1,57% actual, esta caída de la TIR y subida en precio del bono ha venido apoyada, según algunos analistas de mercado, por una mayor demanda desde Japón, mayor riesgo geopolítico (sanciones de EEUU a Rusia) y posibles cierres de cortos.

Rentabilidad del bono a 10 años americano últimos 12 meses.

Importante esta semana:

Esta mañana hemos conocido en China el PIB 1T21, con moderación trimestral +0,6% (vs +1,4% esperado y +3,2% en 4T20) pero fuerte incremento interanual +18,3% (vs +18,5% esperado por los analistas y +6,5% anterior) por favorable base de comparación. Los datos de marzo (producción industrial +24% y ventas por menor +34%), muestran cómo el consumo, más rezagado inicialmente frente a las manufacturas, va aumentando su contribución a la recuperación.

PIB China desde el 2006.

Ayer Biden impuso nuevas sanciones a Rusia y expulsó a diez diplomáticos rusos de Estados Unidos. Washington ha anunciado nuevas sanciones a Rusia este jueves por la injerencia en las elecciones, los ciberataques y la ocupación de Crimea. Además, el Tesoro estadounidense ha emitido una orden que prohíbe a las instituciones financieras participar en el mercado principal de bonos emitidos por el Banco Central ruso, con el objetivo de encarecer los costes de financiación del país. Estados Unidos también ha sancionado a seis empresas tecnológicas rusas, acusadas de apoyar a los servicios de Inteligencia del Kremlin, así como a otras dieciséis por injerencias en las citas electorales estadounidenses.

Johnson & Johnson retrasa la llegada de la vacuna a Europa tras la petición de la FDA de detener temporalmente su uso en Estados Unidos. La FDA y el CDC -Centros para el Control y la Prevención de enfermedades- americanos recomendaron el martes parar la administración de las dosis de Janssen tras seis casos de trombos detectados en mujeres entre 18 y 48 años, una de ellas fallecida. Hasta el momento, casi siete millones de estadounidenses habían recibido la vacuna de la compañía. Tras conocerse la noticia, J&J emitió un comunicado anunciando el retraso temporal «de forma proactiva» de la distribución de sus dosis en Europa hasta discernir las causas de los casos de coágulos, señalando la excepcionalidad de los mismos

Se acelera la inflación en Estados Unidos. Los datos relativos a marzo superaron las expectativas y muestran un fuerte incremento de la inflación en el mes. En este contexto, el IPC de la economía estadounidense repuntó hasta un crecimiento del +2,6% interanual desde el +1,7% anterior, alcanzando así su mayor nivel de crecimiento desde 2018. Por otro lado, también repuntó la tasa subyacente, que se situó en el +1,6% interanual, un aumento de tres décimas frente al registro del mes anterior. Esta tendencia creciente de la inflación se mantendrá en los próximos meses debido principalmente al mayor efecto base de los precios energéticos, de modo que la inflación general superará el 3% en los próximos meses.

También en Estados Unidos, conocimos un dato positivo de confianza de las pymes, que en marzo repuntó hasta niveles de 98,2 desde el 95,8 previo. La llegada de nuevos estímulos fiscales unido a una mayor reapertura económica ante el avance del proceso de vacunación, han empujado al alza la confianza.

Jerome Powell dijo que la Fed probablemente disminuirá «mucho antes» los tipos antes de considerar subirlos. «No hemos votado sobre esa orden, pero ese es el sentido de la guía», dijo el presidente. El FOMC esperará hasta que la inflación alcance el 2% de manera sostenible y la recuperación del mercado laboral esté completa antes de subir, y es poco probable que la combinación ocurra antes de 2022, agregó. El vicepresidente Richard Clarida se hizo eco de esos comentarios y agregó que el crecimiento de 2021 puede ser el más rápido en 35 años.

Las tensiones entre Estados Unidos y Rusia se intensifican, en el momento en que el gobierno americano tomará medidas de sanción contra el gobierno de Putin tras el hackeo deSolarWinds y el supuesto intento de interrumpir las últimas elecciones de Estados Unidos, así como el apoyo dado a Donald Trump en las mismas. A parte de la expulsión de algunos funcionarios de gobierno y miembros de los servicios de inteligencia, el gobierno de Biden pretende prohibir a las instituciones financieras de EE.UU el comercio de deuda emitida por el Banco Central Ruso.

En Alemania se frena la confianza de inversores y analistas en abril. El índice ZEW de expectativas decepcionó al caer hasta niveles de 70,7 desde el 76,6 del mes anterior. Aunque se mantiene en niveles elevados y acordes con expansión económica, este retroceso apunta a una pérdida de dinamismo ante las nuevas restricciones a la movilidad por el aumento de los contagios.

En el Reino Unido, mayor dinamismo de la industria. En concreto, la producción industrial británica repuntó en febrero un +1% mensual, lo que moderó el ritmo de caída interanual hasta el -3,5% interanual desde el -4,3% anterior. El sector manufacturero se mantiene así en contracción y todavía no recupera los niveles de actividad previos a la COVID-19, pero los datos muestran una mejora de la actividad que esperamos se acelere a medida que entremos en el 2T del año y la economía acelere su reapertura.

En el mundo de las criptomonedas, esta semana destacó la salida a Bolsa de Coinbase el miércoles. La primera plataforma de compraventa de criptomonedas debutó en el Nasdaq y se revalorizó hasta los 85.800 millones de dólares, suponiendo una subida del 31% en el precio de su acción desde el precio de la OPV, eso supone una valoración de 80 veces las ventas que tuvo en 2020 y 177 veces el EBITDA de 2020… yo no sé si es una burbuja, pero se parece mucho, y para comprar a esos múltiplos el crecimiento que debes exigirle a esa compañía es sideral…

En el lado microeconómico la temporada de resultados del 1T21 tuvo ha tenido esta semana un inicio favorable a ambos lados del Atlántico. En Estados Unidos, Goldman Sachs (+2,4%), Wells Fargo (+5,5%) y JP Morgan (-1,8% pero +90% desde mínimos de marzo del 2020) batían previsiones en beneficios e ingresos, mientras que en Europa las cifras de ventas de la francesa LVMH y la alemana SAP eran igualmente bien acogidas, con subidas fuertes en ingresos.

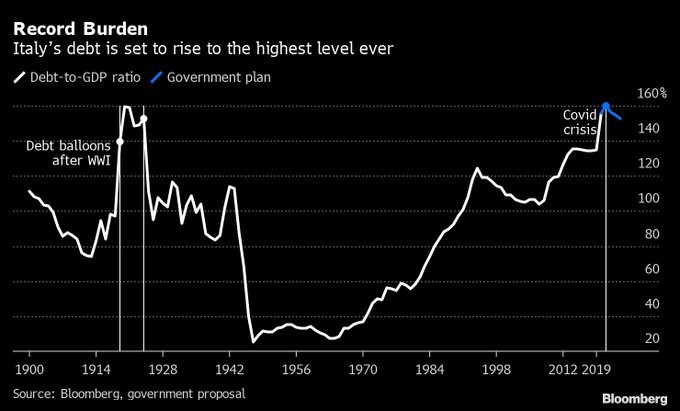

En Europa ayer conocimos el dato de que Italia ha alcanzado un máximo histórico de Deuda sobre PIB del 159,8% por encima del anterior máximo en 1920 (159,5%).

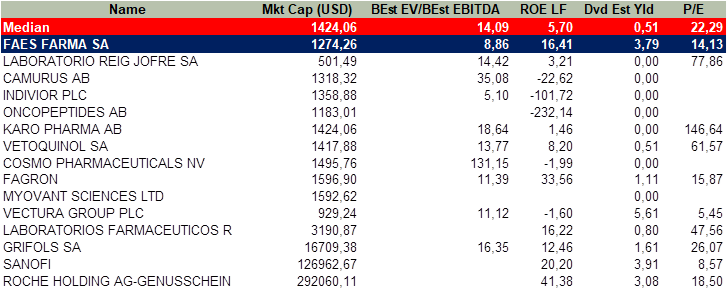

Faes Farma:

Estamos construyendo una posición en la farmacéutica Faes Farma, compañía fundada en 1933 con una estructura accionarial y de capital excepcionalmente sólidas, sin deuda, con generación de caja recurrente (unos 50 millones de euros anuales), EBITDA de 100 millones al año e ingresos esperados para el 2021 por encima de los 400 millones de euros, capitaliza por encima de los 1000 millones de euros, lo cual puede parecer una valoración exigente (2,5x Ventas, 10x EBITDA) pero está muy por debajo del sector y por debajo de sus medias históricas, y paga un 4% de rentabilidad por dividendo, ROE por encima del sector…

EV/EBITDA esperado últimos 10 años FAES FARMA.

EV/Ventas Faes Farma últimos 10 años.