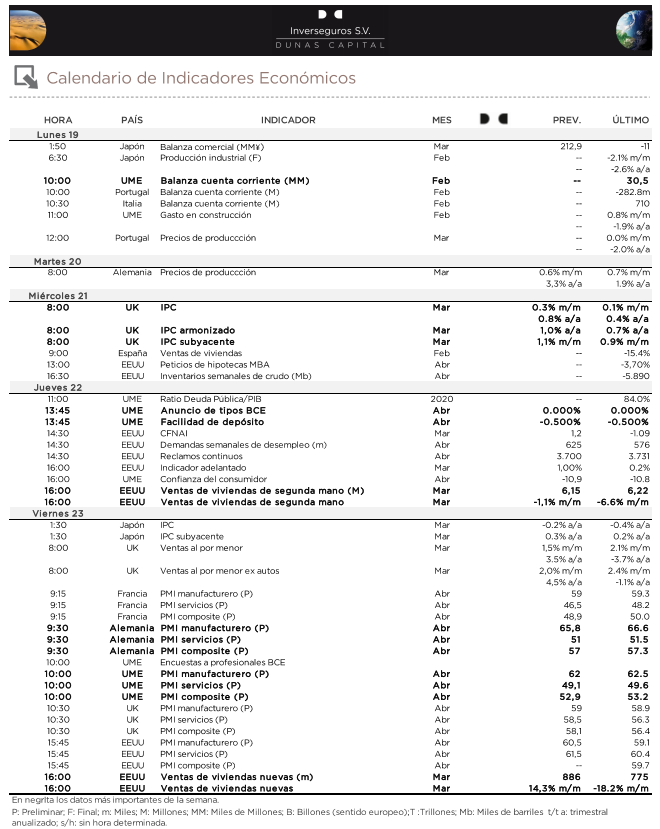

Apertura plana en las bolsas europeas en una semana en la que el mercado estará pendiente de la reunión del Banco Central Europeo (jueves), de los datos de PMIs de abril (viernes) y la decisión sobre la vacuna de Janssen (previsiblemente el viernes).

En la reunión del BCE no se esperan cambios en política monetariatras el anuncio en la anterior reunión (11 de marzo) de una significativa aceleración en el ritmo de compras de deuda del PEPP (completado al 52%) para frenar los repuntes de las rentabilidades de los bonos soberanos. Los analistas esperan que reitere una vez más su compromiso con el mantenimiento de unas favorables condiciones financieras que sigan contribuyendo a la recuperación económica.

Los PMIs preliminares del mes de abril se espera que sigan mostrando gran solidez en Estados Unidos, mientras que en Europa las restricciones a la movilidad seguirán afectando al sector servicios, pero en menor medida de lo inicialmente estimado.

Será importante lo que conozcamos el viernes en cuanto a la decisión que tomen Estados Unidos en relación a la vacuna de Janssen, aunque no se descarta que la decisión se demore una semana más o que siga adelante con algún tipo de limitación de uso (sexo, edad).

Esta semana también continuará la presentación de resultados del 1T21 en Estados Unidos, también cobrará ritmo en Europa, mientras que en España arrancará con Enagás mañana martes.

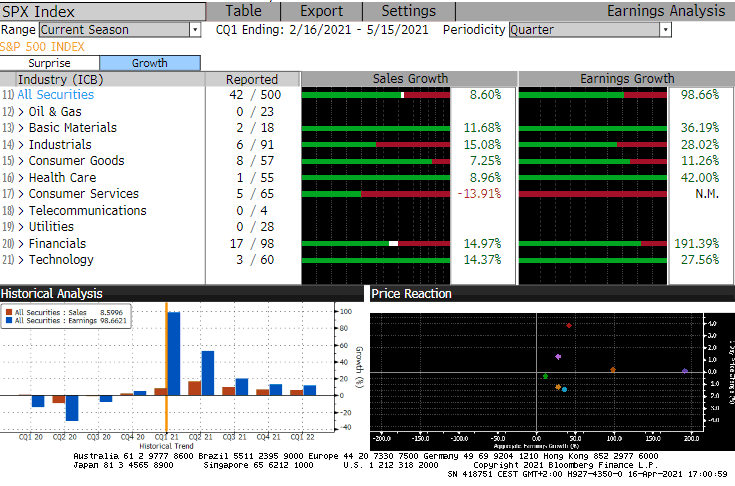

La semana pasada empezó la temporada de resultados del 1T21 en Estados Unidos, han presentado 42 compañías (un 8.5% del índice) y, de momento, los resultados son excelentes:

- Ventas: crecimiento de +8.6% frente al +1.3% esperado (sorpresa positiva del +7.3%).

- Beneficios: crecimiento de +99% frente al +44% esperado (sorpresa positiva del +55%).

Especialmente buenos han sido los resultados de las financieras (+191% crecimiento de beneficios, sorprendiendo en un +83%), seguidos de salud (crecimiento de +42% en beneficios) y materias primas (+36%).

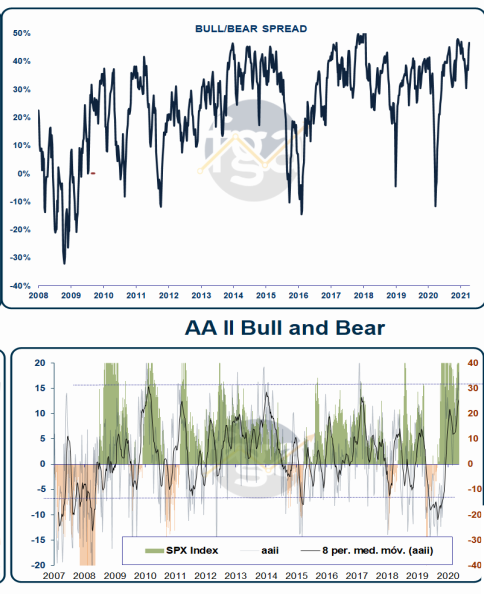

Vuelve la euforia a los mercados según los últimos indicadores de sentimiento inversor:

Los movimientos más agresivos siguen viéndose en los bonos y en las divisas, el euro/dólar vuelve a subir y se vuelve a acercar a los niveles del 1,20

Euro/dólar último mes:

El Bono a 10 años americano también llegó a estar el viernes por debajo del 1,55% en yield, habiendo estado el 30 de Marzo en el 1,77%, esto es debido, como dije el viernes pasado a movimientos de cierre de cortos y a algunos eventos que pueden seguir presionando al bono por flujos compradores en precio.

Feliz lunes y buena semana a todos!!