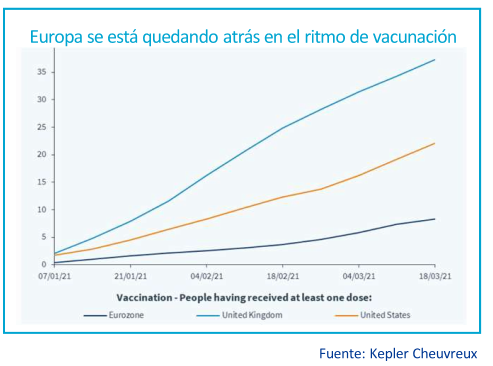

Las bolsas suben hoy apoyadas por el aumento de objetivos de vacunación en Estados Unidos (de 100 a 200 millones dosis en los 100 primeros días de mandato de Biden), lo que contrasta con el bajo ritmo de vacunación en la Unión Europea, tras tres meses desde el inicio de la campaña de vacunación, seguimos muy por debajo de los ritmos necesarios para alcanzar los objetivos de inmunización (70% a Septiembre del 2021), eso está haciendo que el dólar esté en máximos del año contra el euro:

La travesía del desierto en busca de la ansiada recuperación se va haciendo más larga de lo previsto, en Europa los re-confinamientos en Alemania, Francia e Italia, unidos a la lentitud en la vacunación en la mayoría del continente hacen que la recuperación se vaya posponiendo, esto unido a las mayores perspectivas de inflación a ambos lados del Atlántico hace que los mercados estén tan volátiles estas semanas, a la vuelta de la Semana Santa no obstante veremos los primeros datos del 1Q21 y eso puede dar otra perspectiva, algo más positiva a los mercados.

En Europa esta semana Lagarde anunció que el programa PEPP del Banco Central Europeo incrementó el ritmo de compras de bonos ya la semana pasada a los 14.000 millones de euros, elevando la cifra a los 21.000 millones semanales, lo que significa un incremento de 50% en sus compras anticovid. Siguiendo las previsiones de la presidenta para evitar a través del mantenimiento de las compras la proyectada inflación y el endurecimiento de las condiciones de financiación.

En Estados Unidos la administración Biden planea nuevos estímulos para la economía estadounidense. El nuevo plan de gasto, que se sumaría a los 1,9 billones de dólares ya aprobados, añadiría otros tres billones de dólares adicionales, dirigidos a la inversión pública en infraestructuras, energías limpias y educación. Aunque en un borrador en fase inicial, las trazas generales del plan podrían verse algo más concretadas a lo largo de esta semana y no se oculta la mayor dificultad de aprobación de este nuevo paquete, prometido por Joe Biden en la campaña de las presidenciales, teniendo en cuenta la exigua mayoría del partido demócrata en el Senado.

Esta semana ha sido también noticia Turquía, después de que el presidente Erdogan destituyese a su tercer gobernador del Banco Central de Turquía en 2 años, la lira turca cayó el lunes un 15%, el detonante la subida de tipos que Naci Agbal realizó, un 2%, para llegar hasta un 19%, siguiendo una política monetaria “ortodoxa” para defender la divisa y atraer inversiones. En España, el mayor perjudicado el BBVA que obtiene entre un 15 y un 20% de sus ingresos del país otomano, y el lunes su cotización cayó algo más de un 7%.

También esta semana, desde el punto de vista político, tanto la Unión Europea como Reino Unido y los Estados Unidos han sancionado a China por el abuso de los derechos humanos contra la minoría uygur dichas sanciones van dirigidas a 10 diplomáticos y 4 compañías del país asiático. China ha reaccionado criticando la política europea al respecto y amonestando al embajador europeo, habrá que estar atentos al desarrollo de acontecimientos.

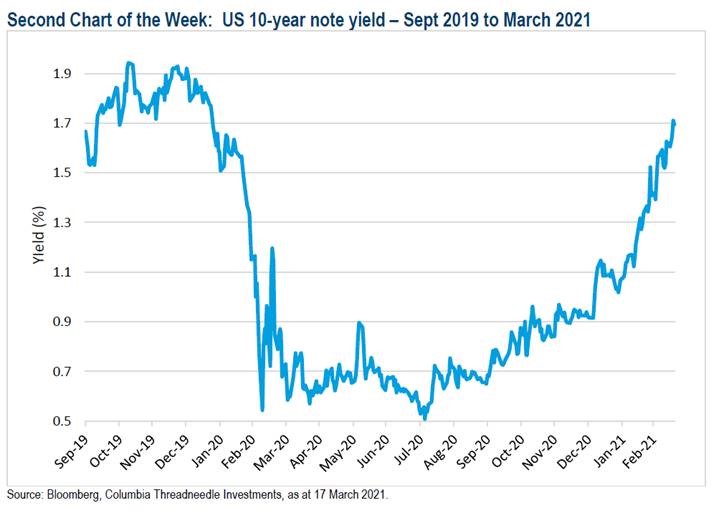

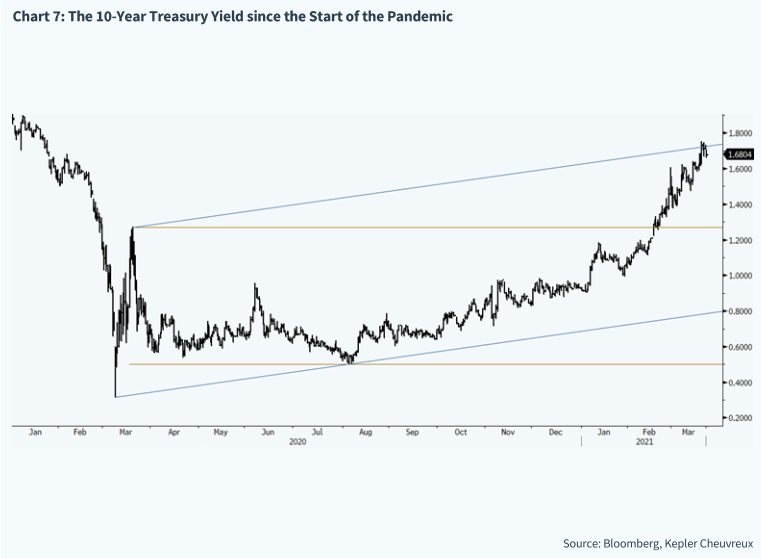

Los principales mercados de deuda pública siguen en estado de nerviosismo. Las buenas noticias sobre el lanzamiento del proceso de vacunación (Reino Unido y EEUU), la aprobación del paquete fiscal de EEUU, el aumento simultáneo de las expectativas de crecimiento y la normalización de las perspectivas de inflación han conspirado para llevar las rentabilidades de los bonos cerca de donde estaban antes de que la mayoría hubiera oído hablar sobre el virus a principios de 2020.

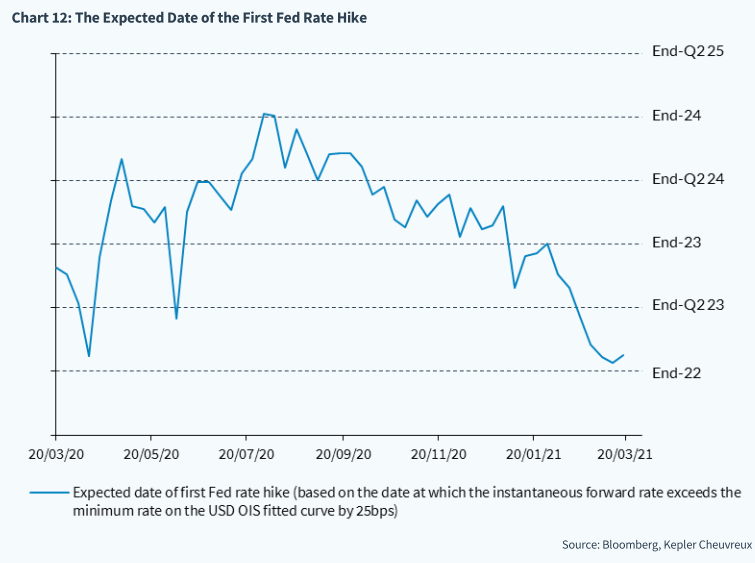

Ya la mayoría de analistas no esperan una subida de tipos en Estados Unidos hasta finales del 2024 después de las últimas reuniones de la Fed.

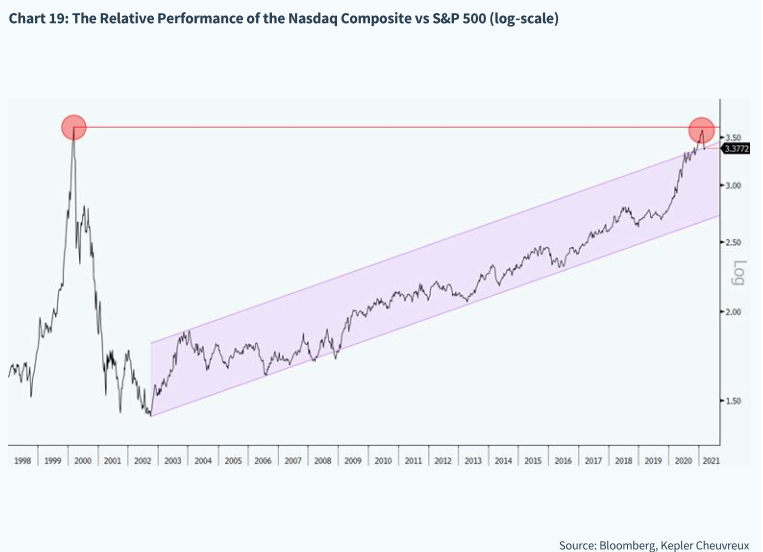

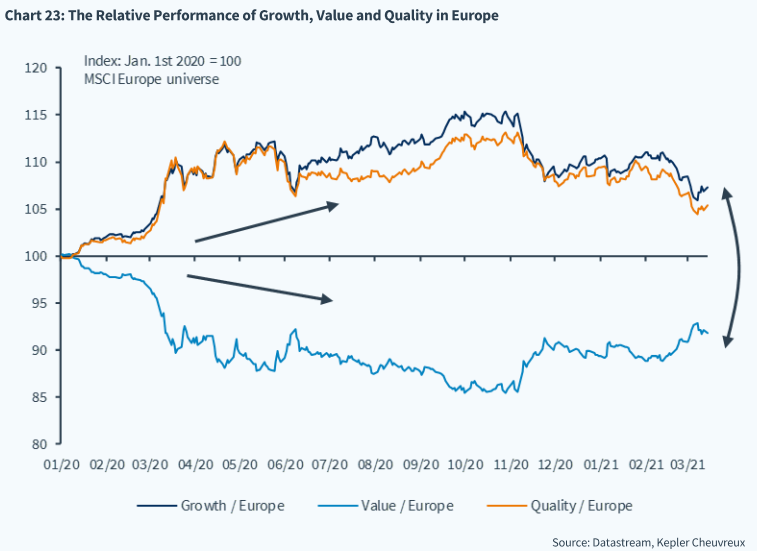

Esta semanas también hemos estado viendo una rotación de la que todo el mundo habla, del “growth” al “value” y a sectores cíclicos después de que durante 20 años los índices más growth lo hayan estado haciendo mejor, habrá que ver si esta rotación y esta tendencia se mantiene, aunque mirando a una escala a largo plazo se ve cómo habíamos alcanzado niveles completamente irracionales en el relativo que sólo se vieron en la burbuja .com:

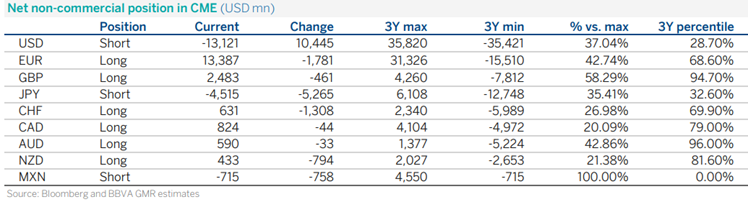

En cuanto a la divisa esta semana el equipo de análisis del BBVA actualizaba sus previsiones después del reciente rally del dólar, según el BBVA desde la semana pasada hemos tenido un mantenimiento de rangos y pocas sorpresas a pesar de las reuniones de la FED, BoJ y BoE. El cruce eurodólar sigue condicionado por movimientos principalmente derivados de los cambios en el posicionamiento especulativo y las expectativas sobre el ciclo que siguen siendo mejores en Estados Unidos.

El rango que hemos visto desde enero ha sido el 1,2349-1,1785 y ha habido un barrido de posiciones muy significativo tanto en cortos de dólar como en largos de euro derivado principalmente, en opinión de los analistas del BBVA, por la evolución de la pandemia y el dispar proceso de vacunación.

En las posiciones no comerciales del CME, se han reducido los cortos en dólar (10.445 millones) en la última semana y también los largos en euros (1.781 millones).

Empezamos el año con un optimismo con la evolución del ciclo gracias al anuncio de la vacuna pero con el paso de los meses, en Europa llevamos retraso con solo el 6.4% de la población vacunada (menos de un tercio del porcentaje de vacunación que llevan USA o UK).

Las nuevas restricciones en Alemania anunciadas ayer para Semana Santa se añaden a las de Italia y París. Esto seguramente afectará a la actividad del primer trimestre como para los datos de abril tanto en el sector servicios como en el manufacturero.

En contraste, los estímulos fiscales en USA ya aprobados y un nuevo plan de infraestructuras que se podría aprobar son un claro apoyo para el dólar. Consecuentemente, en contra de lo que anticiparon en diciembre, en BBVA son más cautelosos sobre el euro y el escenario se ha deteriorado en Europa. Creen que el cruce debería estar en la parte baja del rango 1,17-1,23 a corto plazo, aunque a medio plazo, los estímulos fiscales podrían generar un efecto contrario (desequilibrio fiscal en Estados Unidos) y por lo tanto se deberán aumentar los impuestos (ya se habla de la reforma fiscal del partido demócrata).

En Europa creen que el proceso de vacunación debe acelerarse. La farmacéutica Johnson & Jonhson a partir de abril empezará a entregar vacunas y esto debería ser un factor positivo para el ritmo de vacunación, que aunque ha penalizado al euro en los últimos meses, podría ser un apoyo más adelante.

La FED ha dicho que no va a tocar su política monetaria a corto plazo y destacaron que no están preocupados por los potenciales repuntes en la inflación. BBVA cree que tanto los flujos de cartera como los comerciales (viendo la evolución de balanza comercial) serán positivos para el euro en el medio plazo, aunque piensan que será complicado una tendencia de depreciación significativa del dólar. Su escenario base a corto plazo es de cierta cautela y destacan que podemos ver niveles más abajo de estos niveles pero que a largo plazo (segunda mitad de año) se vuelva a ver una consolidación por encima de 1.20 con tendencia de ir hacia 1.23-1.25 de cara a final de año.

Importante esta semana:

Esta semana en España ha sufrido mucho el sector hotelero y las aerolíneas, Meliá e IAG han caído con fuerza después de las declaraciones del equipo asesor contra la pandemia del gobierno británico en las que confirmaban que veían altamente improbable que haya viajes internacionales para los turistas británicos durante este verano.

También esta semana el Banco de España ha revisado a la baja el PIB español por el retraso del plan europeo y las restricciones. El Banco de España rebajó en ocho décimas la estimación de PIB para 2021, al 6%, y anticipa una caída del 0,4% en el primer trimestre. Cree que el Gobierno no podrá ejecutar más del 55% de la inversión prevista de los fondos de la UE. Al final del mail adjunto un artículo de José María Rotellar de esta semana analizando este informe del BdE.

Todo vuelve a empeorar antes de empezar a mejorar. Las expectativas de una intensa recuperación en 2021, tal como auguraba Pedro Sánchez a principios de año, han quedado de momento en cuarentena ante la perseverancia de la pandemia, que en estos primeros compases del ejercicio ha provocado una nueva espiral de restricciones, inhibición del consumo, pérdida de empleo y frenazo en la actividad. Un mal arranque de año que, sumado al retraso en la puesta en marcha de las inversiones ligadas al fondo europeo, ha enturbiado el horizonte a corto plazo. El Banco de España actualizó el martes sus proyecciones macro, que anticipan un semestre de clara “debilidad”. De hecho, aunque en los tres escenarios que plantea (suave, central y severo) el supervisor no descarta un repunte del PIB del 0,4% en el primer trimestre, su escenario central es de una caída del 0,4%, que podría elevarse al 0,9% en la hipótesis más adversa. Esto es, en el supuesto de un nuevo rebrote de la epidemia que conlleve más restricciones y en el que el proceso de inmunización se dilate aún más, a pesar de que parte de la premisa de que no se alcanzará un porcentaje significativo de inmunidad antes de final de año.

El Banco de España se alinea así con las predicciones que parecen abocar a la economía a la contracción en el primer trimestre (aunque señala que la bajada de contagios en las últimas semanas habría permitido un alivio de las restricciones y “una cierta mejora de los niveles de actividad” ya en marzo), entre las que sobresale la de la AIReF, que vaticina una caída del PIB del 1,4% hasta marzo.

En este contexto, el Banco de España ha recortado hasta el 6% su estimación de crecimiento para todo 2021, 0,8 puntos menos que en la revisión de diciembre y cada vez más lejos del 7,2% que aún pronostica el Gobierno (un 9,8% si se contabiliza el impulso de los fondos europeos, escenario que ningún organismo nacional o internacional ve ya posible).

La institución, que no incluye el posible impacto de los 11.000 millones de ayudas a las empresas, da casi por perdida la primera mitad del ejercicio y considera que será en el segundo semestre cuando se producirá un sprint de la actividad, espoleada por los avances en la vacunación y el inicio de la ejecución de los proyectos ligados al fondo de la UE, que llegarán con demora y, por tanto, con un impacto positivo inicial menor. El supervisor no solo asume “un retraso de un trimestre en los gastos de inversión financiados por el programa”, sino que, además, cree que el Gobierno sólo podrá ejecutar el 55% de la inversión que se había propuesto (en diciembre estimaba un 70%) ante unas negociaciones con Bruselas que se alargan.

Y es que el problema no se encuentra tanto en el retraso de los desembolsos desde Europa (España ha adelantado 27.000 millones de euros en los Presupuestos) como en un proceso que, según Óscar Arce, director general de Economía y Estadística del Banco de España, se atisba “más farragoso” de lo previsto tanto en la selección de proyectos como en los trámites con la UE. Este retraso explica tres de las ocho décimas que el Banco de España ha recortado en el crecimiento, que no se perderían sino que se trasladarían a 2022. Las cinco restantes obedecen al mal inicio de año, en un contexto marcado por el menor consumo y la parálisis forzosa del turismo, cuyos males están lejos de desaparecer. “La naturaleza incompleta del proceso de vacunación durante los próximos trimestres daría lugar a que los flujos de turismo receptor no alcanzasen un grado de normalización relativamente elevado hasta 2022”, alerta.

La noticia positiva es que si la vacunación avanza a un ritmo adecuado y los proyectos del fondo comunitario van tomando cuerpo habría una recuperación “más vigorosa” en la segunda mitad del año y “daría lugar a un potente efecto arrastre en 2022”. El Banco de España ha elevado al 5,3% su previsión de alza del PIB el año que viene en el escenario más probable, frente al 4,2% que manejaba en diciembre. Todo ello en el contexto de la gradual recuperación del turismo y del previsible repunte del consumo de los hogares en la segunda mitad de 2021 y buena parte de 2022 al “liberar una parte de la bolsa de ahorro privado acumulada” por las restricciones y la incertidumbre. Para 2023, el Banco de España mantiene un crecimiento del 1,7%. En su predicción base, el supervisor no espera que la economía recupere los niveles de PIB previos a la pandemia hasta 2023, aunque un agravamiento de la situación sanitaria podría postergarlo más allá de esa fecha, hasta 2024.

El Banco de España ha suavizado sus pronósticos para el mercado laboral. La institución vaticina que el año concluirá con un paro del 17% en contraste con el 18,3% que estimaba en diciembre. Esto no significa que el empleo vaya a estar sometido a menor presión. De hecho, ese ajuste en las predicciones de desempleo tiene mucho que ver con la prolongación de los ERTE, cuyos afectados no se contabilizan como parados (unos 800.000 trabajadores siguen en esa situación). La actual prórroga vence el 31 de mayo, pero el Gobierno ya ha deslizado que se prolongará más allá de esa fecha.

El endeudamiento público se mantendrá en cotas astronómicas en 2021 como consecuencia del esfuerzo fiscal realizado por la pandemia. El Banco de España calcula que la deuda rozará este año el 118% del PIB, casi un punto por encima de los niveles de cierre de 2020, y que en 2023 continuará todavía en niveles muy abultados, el 117,6%. La institución considera que el Ejecutivo logrará recortar el déficit hasta el 7,7% este año frente al 10,5% de 2020; y hasta el 4,8% y el 4,4% en 2022 y 2023, pero aun así advierte de que seguirán siendo “cotas muy elevadas”. Desde hace tiempo, el supervisor insiste en la necesidad de diseñar un plan de consolidación fiscal serio y creíble, que se aplicaría una vez superada la crisis, con el fin de lanzar un mensaje a los inversores.

El sector energético retomaba el miércoles el protagonismo, con fuertes alzas impulsadas por el petróleo (Brent +6% ayer al cierre, rebotando tras su peor semana desde octubre; -1% esta mañana), tras conocerse que un carguero encallaba en el Canal de Suez, impidiendo la normal actividad comercial en uno de los puntos más transitados del planeta.

La buena lectura de los indicadores de actividad manufacturera y de servicios en Estados Unidos impulsaba las cotizaciones de los sectores más ligados a la reapertura económica, al sugerir que un importante rebote de la actividad económica está de camino en el país. Es precisamente esta previsión de importante recuperación económica para el país, muy superior a la pronosticada para Europa, el factor que ejerce de soporte para el dólar que alcanza esta semana niveles 1,18 dólares por euro. Por lo demás la expectativa de nuevos estímulos en EE.UU. se traslada al próximo miércoles, fecha en la que la administración Biden dará detalles de su esperado plan de infraestructuras.

En Europa, los líderes de la Unión Europea respaldan un mayor control de las exportaciones de vacunas. Los jefes de Estado de los países miembro de la UE se reunieron ayer jueves en una cumbre virtual y han respaldado la propuesta de la Comisión de endurecer el control de las exportaciones de dosis. Según datos de la Comisión, la UE ha exportado 77 millones de vacunas, que comparan con los 62 millones de dosis administradas en la región. De esa cifra, 21 millones de vacunas han sido exportadas a Reino Unido, mientras que la U.E. no ha recibido dosis del país británico. En este caso, el mecanismo de bloqueo aprobado permitiría vetar el envío de dosis a Reino Unido al no existir reciprocidad en el intercambio de vacunas

Por su parte, India va a emprender un camino similar al de la Unión Europea, bloqueando exportaciones de vacunas ante el repunte de casos en el país. El país asiático es el mayor suministrador de vacunas para el programa Covax, el mecanismo creado para un reparto equitativo entre los países menos desarrollados. En Estados Unidos, Biden ha redoblado el objetivo de vacunación para sus primeros 100 días a 200 millones de dosis, tras haber alcanzado los 100 millones de vacunas administradas la semana pasada.

Mientras, la actualidad en España se centra en torno a las ayudas que el Gobierno prevé extender los ERTE y las ayudas a empresas durante todo 2021. La vicepresidenta económica Nadia Calviño ha prometido que el plan fiscal de ayudas al tejido productivo se mantendrá «todo lo que sea necesario», con medidas que incluyen los ERTE, las líneas de avales públicos, la extensión de los plazos de carencia y, desde ahora, las ayudas directas empresas, cuyo decreto pasó ayer el visto bueno del Parlamento. Este plan, con una cuantía total de 11.000 millones de euros, será financiado en buena parte (8.000 millones) con el plan React EU de los fondos europeos. Además, Calviño reconoció una ralentización de la actividad durante el inicio del año, aunque esperará al mes de abril para revisar las previsiones de crecimiento un PIB que se prevé que caiga durante este trimestre.

ALQUIBER (Tenemos una exposición del 1,61%, aunque nos gustaría tener más, pero su iliquidez nos hace tener una exposición menor por controlar riesgos):

Esta semana ha salido una noticia en Expansión comentando un hecho que la compañía lleva queriendo hacer desde que empezó a cotiza en el MAB (Mercado Alternativo Bursátil, hoy BME Growth), que es el hecho de cotizar en el mercado continuo.

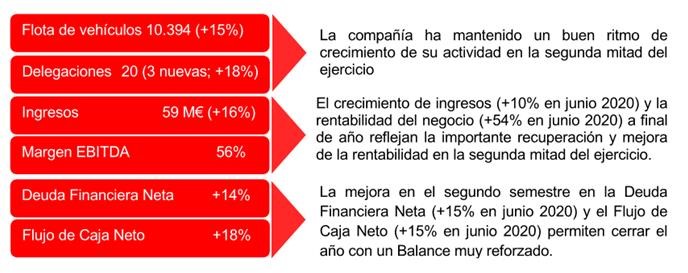

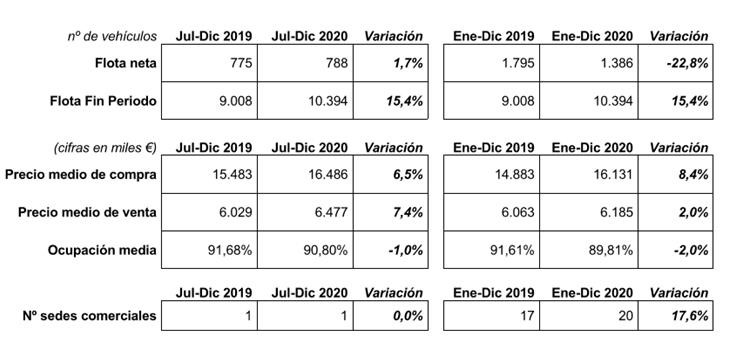

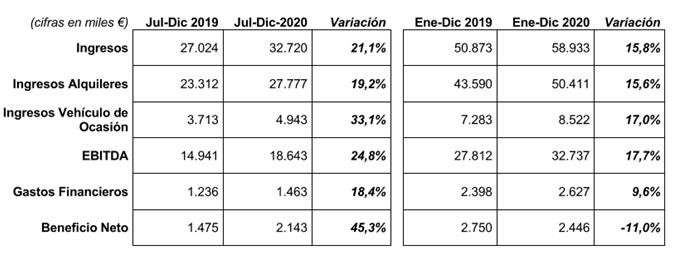

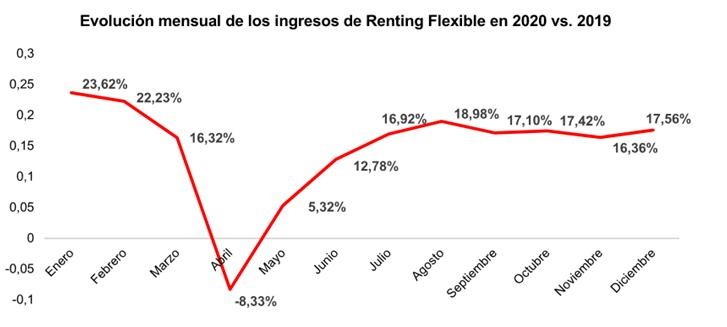

Además esta semana publicó los resultados del 2020, muy positivos, la crisis del Covid19 ha benficiado a su negocio de renting flexible, sobre todo por su baja exposición al sector turístico.

La compañía ha continuado reforzando su estructura adquiriendo en enero del 2021 el 100% del capital de la compañía Carrozados Industriales Segovianos para reforzar su capacidad de respuesta ante la creciente demanda por parte de PYMES y autónomos de vehículos industriales personalizados, integrándola verticalmente dentro de los procesos de la compañía.

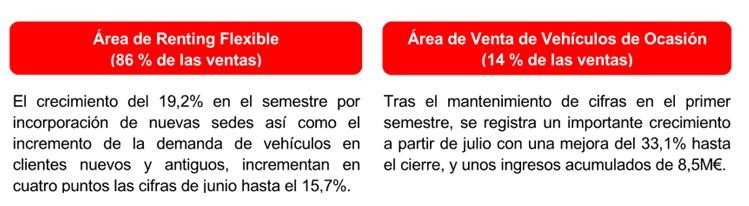

El buen comportamiento del segundo semestre permite mejorar de forma significativa las cifras del año respecto al cierre del mes de Junio. La evolución de las dos áreas de negocio refleja esa tendencia:

La recuperación se enfría. José María Rotellar (Expansión 24 de Marzo)

El Banco de España ha rebajado las previsiones de crecimiento de la economía nacional ante la lentitud en el ritmo de vacunación y la ausencia de medidas directas que puedan frenar la sangría empresarial que constituyen las duras restricciones que obligan a parar la actividad o a disminuirla en extremo en muchos sectores, como la hostelería, el turismo, el comercio o el ocio.

En este sentido, el Banco de España contempla una caída del 0,4% del PIB español en el primer trimestre de 2021 –en su escenario central–, debido a que las restricciones no cesan, con una tasa de paro del 17%. De confirmarse la caída, la actividad económica nacional se mantendría cerca de diez puntos por debajo del nivel del que partía antes de iniciarse el conjunto de medidas de lucha contra la pandemia hace ya más de un año.

De esta manera, las previsiones de crecimiento de España para 2021 las deja el Banco de España en el 6%, en un escenario central en el que aparecerían rebrotes de la enfermedad y, con ello, nuevas restricciones, considerando que éstas habrán desaparecido por completo a finales de 2021. Esto es una rebaja de casi un punto sobre la estimación anterior (6,8%). Pese a que el crecimiento de 2022 sería potente, con un 5,7%, derivado de la recuperación esperada para el segundo semestre de 2021, en 2023, sin embargo, saldría a relucir la pérdida de potencia de la economía nacional, al prever un crecimiento del 1,7%.

Ante esto, el Banco de España insiste –lo hizo esta semana el gobernador– en que las ayudas directas deben ser la prioridad dentro del paquete de 11.000 millones de euros publicitado por el Gobierno, para seleccionar a las empresas que son viables pero que están al borde de la insolvencia por estrangulamiento de liquidez, separándolas de las que no lo son ya, las cuales deberían ser liquidadas cuanto antes para no distraer recursos. Lamentablemente, muchas empresas que ya no serán viables podrían haberlo sido todavía hace unos meses, si estas ayudas, en lugar de envueltas en la propaganda gubernamental, hubiesen sido realmente efectivas, sin esperar largo tiempo para tratar de ponerlas en marcha.

España no puede perder ya más tiempo, pues ya ha consumido más de lo que debería, que ha motivado que se hayan quedado por el camino muchas empresas y profesionales, que se han arruinado, que lo están pasando verdaderamente mal. Por eso, urge poner en marcha estas medidas directas y agilizar el proceso de vacunación, al tiempo que hay que trabajar en el retorno a la senda de estabilidad presupuestaria en cuanto pase la pandemia, de manera que las ayudas no pueden convertirse en gasto estructural, que sólo empeoraría las cosas vía endeudamiento y déficit público permanente.

La hostelería, el comercio y el transporte cayeron un 24,1% en 2020, mientras que la actividad más relacionada con el ocio y el turismo lo hizo un 24,2%. Casi 100.000 locales de hostelería han cerrado y difícilmente volverán a abrir en un corto plazo, mientras que muchos empleados –más de trescientos mil– de esta rama de actividad se mantienen en ERTE, sin saber si finalmente podrán reincorporarse, y muchos otros corren el gran riesgo de perder su empleo si su empresa se ve obligada a cerrar. Lo mismo sucede en el comercio y en el turismo.

Todos ellos han agotado sus recursos financieros: han llegado al límite y no pueden aguantar más sin trabajar a pleno rendimiento. El Gobierno ni les ha dado una compensación por imponerles el cierre o las diferentes restricciones, ni les ha condonado impuestos, ni los ayuda, y ahora se toma un tiempo que no tiene la economía española para poner en marcha el fondo de los 11.000 millones, dejando fuera a varias actividades muy maltratadas por las restricciones –por ejemplo, las peluquerías, a las que va a conceder ayudas la Comunidad de Madrid, tal y como dijo Isabel Díaz Ayuso, en respuesta al olvido gubernamental de las mismas–.

Como bien dice el Banco de España, el perfil de la recuperación del turismo internacional estará condicionado por la próxima temporada de verano. Por ello, España no puede seguir así: necesita una reapertura de la economía de manera urgente, pues la crisis económica ya es mucho más grave que la sanitaria, y no hemos visto todavía todo lo grave que puede llegar a ser la caída económica. No es contraponer economía con sanidad, pues, como he dicho muchas veces, sin economía no hay sanidad, porque un empobrecimiento general nos llevaría a contar con menores recursos para ello y produciría más muertes por todo tipo de enfermedad, sin contar las secuelas psíquicas, y también físicas por problemas circulatorios, por ejemplo, que va a haber tras esta crisis.

Una vez que la Semana Santa parece perdida, o se traza un plan de vacunación y apertura que permita volver a la normalidad, sin adjetivos, en el verano, o el camino al abismo económico se habrá completado y nos dejará durante largos años en estancamiento de la economía y con elevado desempleo, de manera que este recorte de previsiones del Banco de España puede llegar a parecernos, si sucede eso, Dios no lo quiera, algo menor.